Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

Queste settimane hanno visto molte novità nel settore finanziario, tra cui la mancata opposizione del Golden Power nella OPA di BPER Banca su Banca Popolare di Sondrio, che porterà alla creazione di un nuovo polo creditizio.

Parlando di Offerte Pubbliche, un’ulteriore OPS è proprio di UniCredit nei confronti di BPER Banca stessa, che però necessita dell’autorizzazione Europea. Infine, sorgono tensioni fra Generali, Mediobanca e MPS, in un risiko bancario che potrebbe plasmare l’aspetto del settore finanziario ed assicurativo italiano.

Ecco i dettagli delle operazioni più rilevanti:

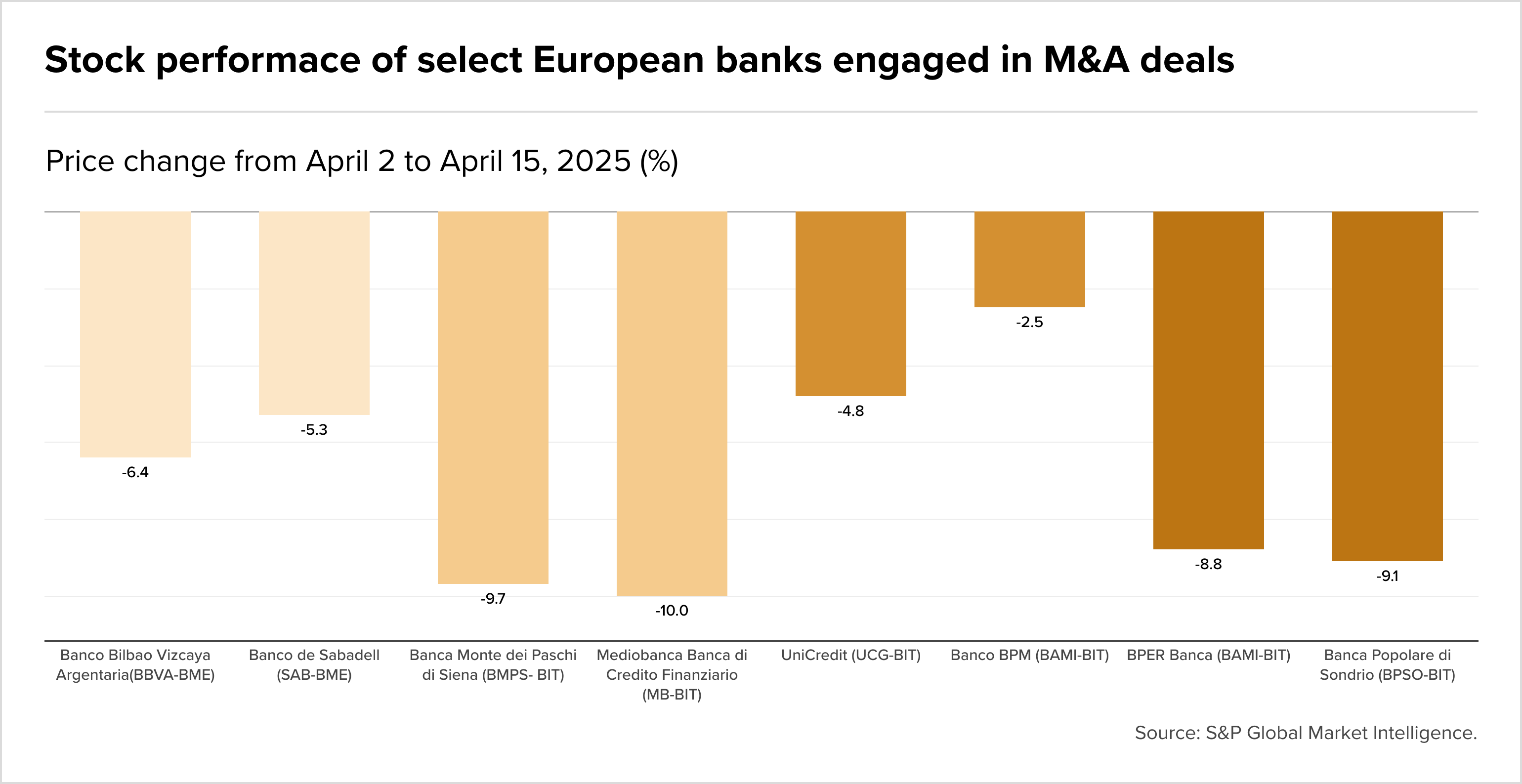

- Il governo non esercita il golden power sull’OPA di BPER su Banca Popolare di Sondrio (1,1 miliardi), dando via libera senza condizioni. L’operazione creerà il 4° gruppo creditizio italiano (asset 200 miliardi).

- Unicredit ha lanciato l’OPS su Banco BPM e aspetta il via libera dell’Antitrust UE, atteso entro il 4 giugno. L’operazione, che si chiude il 23 giugno, si inserisce nella strategia di consolidamento bancario europeo e sarà oggetto di confronto con il governo italiano per valutarne gli impatti su economia e occupazione.

- Sale la tensione tra Generali, Mediobanca e MPS, in vista di mosse strategiche chiave. Donnet rafforza l’alleanza con Natixis, mentre MPS, sostenuta dall’azionista di riferimento, lancia la sfida a Mediobanca. In ballo ci sono i nuovi assetti tra banca e assicurazione.

Troverete questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Crédit Agricole Italia nomina Brasseur nuovo CEO, mentre Maioli diventa Presidente. La banca francese consolida così la presenza nel mercato italiano (8,2 miliardi di impieghi).

- Freshfields Bruckhaus Deringer promuove Lucchesi e Santacroce a counsel a Milano, puntando su private equity e NPL.

- CMS Italia nomina Andrea Amidei nuovo managing partner dell’area Tax.

- Alessandra Pala è stata promossa a partner di Allen & Overy Shearman a Milano, rafforzando il dipartimento di finanza strutturata e leveraged finance.

- Guidomaria Brambilla (Corporate M&A e Private Equity) entra a far parte della partnership dello studio Gatti Pavesi Bianchi.

Global trends

- Il Vaticano affronta una crisi finanziaria con un deficit accumulato di 1,2 miliardi dal 2020, nonostante i 600 milioni di entrate annue. Il nuovo Pontefice dovrà riformare la gestione patrimoniale (8 miliardi di asset) dopo gli scandali degli investimenti in Londra e il crollo delle donazioni (-30% post-pandemia). Intanto la Santa Sede negozia con l’UE misure fiscali speciali per evitare sanzioni.

- Bocciato il piano da 100 miliardi di von der Leyen per il riarmo europeo: Germania e Francia divergono su finanziamenti comuni. Il settore difesa UE rischia di perdere terreno vs USA (spesa NATO al 1,8% del PIL vs 3,5% americano).

- Le imprese a conduzione familiare italiane confermano la loro resilienza, posizionandosi come quarto player mondiale e terzo in Europa con un fatturato aggregato da 680 miliardi (+5,2% nel 2024). Queste realtà, che generano il 15,8% del PIL nazionale, hanno sfidato con successo complessità geopolitiche e tensioni di mercato, trainando un export in crescita del 7,3% e mantenendo stabili 4,2 milioni di occupati. Il segreto? Un mix unico di flessibilità operativa, radicamento territoriale e capacità innovativa (investimenti +12%), unito a una gestione oculata dei passaggi generazionali.

-

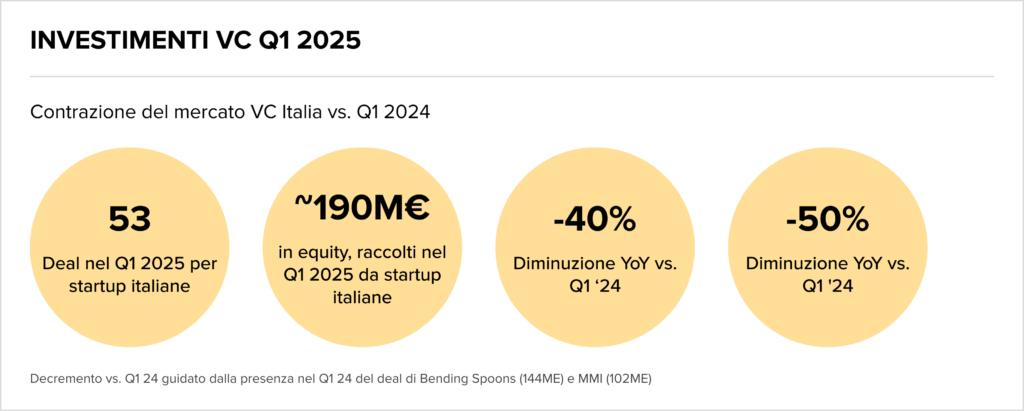

Il venture capital italiano segna -35% di investimenti nel Q1 2025 (220 milioni vs 340 milioni nel Q1 2024), secondo dati Bain & Co. Escludendo il venture debt da 150 milioni di Bending Spoons, il calo sarebbe stato del 65%. Le serie A crollano del 60%, mentre crescono le extension round (+22%).

Bancario/Assicurativo

Landscape

- Il governo non esercita il golden power sull’OPA di BPER su Banca Popolare di Sondrio (1,1 miliardi), dando via libera senza condizioni. L’operazione creerà il 4° gruppo creditizio italiano (asset 200 miliardi).

- Poste Italiane chiude il Q1 2025 con ricavi in crescita del 5,2% a 3,1 miliardi e utile netto stimato a 520 milioni (+8% YoY). Il dividendo atteso supera il 7%, sostenuto dal forte cash flow generato dal settore assicurativo (+12% premi).

- Mediobanca sta preparando un’offerta per acquisire il 15% di MPS ancora in mano al MEF (valore €600 mln). L’operazione, con premio del 10% sul prezzo corrente (€2,45/azione), accelererebbe l’integrazione con il network private banking.

- UniCredit ha accumulato una quota 6-7% in Generali (valore di mercato €36 mld). La mossa di Orcel punta a: 1) influenzare la governance, 2) creare sinergie bancassicurative (+€500 mln di ricavi attesi), 3) posizionarsi per eventuali consolidamenti nel settore (S&P stima +30% M&A insurance 2025).

- Unicredit ha avviato l’Offerta Pubblica di Scambio (OPS) su Banco BPM, ma per completare l’operazione ha richiesto l’autorizzazione dell’Antitrust europeo. L’ok della Commissione Europea dovrebbe arrivare entro il 4 giugno, compatibile con la scadenza dell’offerta fissata per il 23 giugno. Il processo si inserisce in un contesto di consolidamento bancario in Europa, e Unicredit ha già in programma un incontro con il governo italiano per discutere gli impatti economici e sociali dell’operazione, che mira a rafforzare la posizione del gruppo nel mercato bancario italiano.

- Dopo quello di giugno, la BCE segnala un solo ulteriore taglio dei tassi nel 2025 portando il depo rate al 3,25%. L’inflazione core UE al 2,8% e la crescita debole (+0,7% stimato) complicano il percorso di normalizzazione.

- NB Aurora ha ceduto il 40% di Club del Sole a The Equity Club (TEC), iniziativa promossa da Mediobanca, per circa 109 milioni di euro. Contestualmente, ha reinvestito fino a 65 milioni di euro, consolidando la propria posizione nel gruppo. La famiglia Giondi mantiene la maggioranza e la guida operativa. L’operazione segna una fase di transizione per NB Aurora, che ha annunciato il delisting da Euronext MIV, evolvendo da fondo chiuso Sicaf a Sicav per migliorare la liquidità e la flessibilità degli investimenti.

-

Il gruppo Cassa Centrale Banca cartolarizza 130 milioni di NPL (sofferenze e UTP) attraverso la piattaforma Credit Village. L’operazione, con garanzia GACS, prevede un recovery rate atteso del 45% e un prezzo di cessione pari al 28% del valore nominale, in linea con i multipli di settore.

-

Secondo S&P Global, le banche UE potrebbero vedere un -15% degli utili 2025 per l’effetto dazi (impatto stimato €25 mld). I merger transatlantici sono a rischio (+30% premium richiesti), mentre crescono le operazioni intra-EU.

- Generali lancia Agorai Innovation Hub, dedicato a data science e IA, con un budget iniziale di 50 milioni. L’obiettivo è sviluppare soluzioni assicurative predittive (+20% efficienza claims) in un mercato insurtech che varrà 158 miliardi globalmente nel 2026.

- La tensione tra Generali, Mediobanca e MPS è destinata a intensificarsi, con lo scontro che si concentra su future operazioni strategiche. Generali, sotto la guida dell’AD Philippe Donnet, mantiene alta l’attenzione sull’alleanza con Natixis, mirando a rafforzare la propria posizione nel settore assicurativo e bancario. Nel frattempo, MPS, con il supporto del suo azionista di riferimento, sta sfidando il “fortino” di Mediobanca, guidato da Alberto Nagel. L’evoluzione di questa battaglia potrebbe determinare significativi equilibri nel panorama finanziario italiano, influenzando tanto il settore bancario quanto quello assicurativo.

M&A

- Finprog, veicolo della famiglia Doris, entra nel capitale di Nextalia SGR con un investimento da 50 milioni (valutazione 300 milioni). L’operazione rafforza la partnership per lo sviluppo del private debt, settore che in Italia vale 15 miliardi e cresce al 20% annuo.

- Banco Desio rafforza l’offerta assicurativa con un accordo preferenziale con Italiana Assicurazioni (Gruppo Unipol). Vitale ha curato la negoziazione, che punta a generare 15 milioni di premi annui (+30% sul 2024) nel segmento bancassicurativo (valore mercato italiano: 42 miliardi).

- Exor completa il buyback da 1 miliardo, cancellando il 6% del capitale sociale. La holding di Elkann (valore di mercato: 24 miliardi) mantiene così flessibilità per nuove operazioni dopo gli investimenti in Philips e Ferrari.

- GB Sapri ha investito in Ernesto Solari Assicurazioni e Seabridge Insurance Broker, creando un polo assicurativo da 500 milioni di premi. L’operazione punta a consolidare il mercato italiano, dove il settore brokeraggio vale 4,3 miliardi.

Consumo

Landscape

-

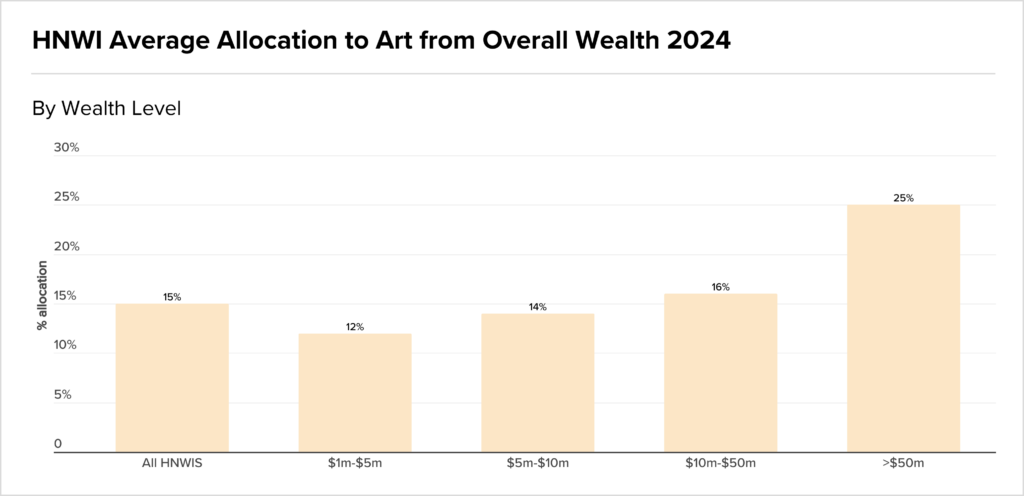

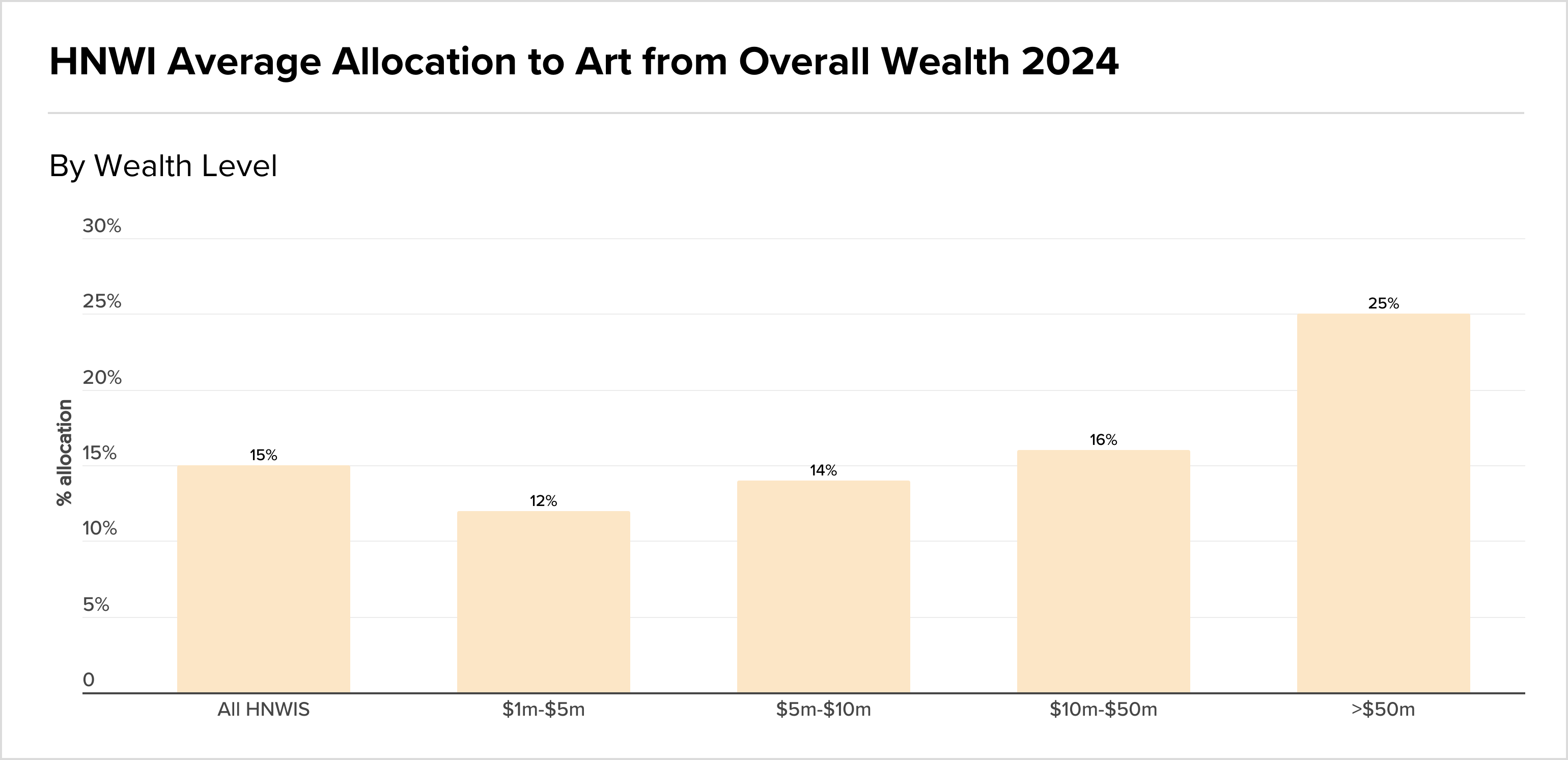

Il mercato globale dell’arte crolla a 575 miliardi nel 2024 (-12% YoY), secondo UBS, nonostante gli HNWI vi allocassero in media il 15% del patrimonio. Il segmento ultra-contemporary (-25%) e le aste sopra i 10 milioni (-30%) i più colpiti, mentre resiste l’arte digitale (+8%).

- L’industria alimentare italiana segna un +7% nel 2024 (€198 mld), confermandosi 4° esportatore mondiale con €60 mld (+12%). Coldiretti stima 15.000 nuovi posti lavoro nel 2025, mentre il MISE prepara un piano da €3 mld per l’agritech (droni e blockchain).

M&A

- Tampieri Financial Group, holding attiva negli oli non confezionati e nelle farine zootecniche, ha acquisito il 100% di Italcol SpA, produttore toscano di oli grezzi (girasole, colza, vinacciolo) e farine per mangimi, con attività anche in biomasse e oli essenziali.

- Chequers Capital ha ottenuto un finanziamento pool da 105 milioni di euro da un club di banche (capofila Intesa Sanpaolo) per l’acquisizione di Gourmet Italian Food, operatore nel food premium con fatturato 2024 di 85 milioni (EBITDA margin 18%). L’operazione, chiusa a 8x EBITDA, punta a consolidare il settore dell’export agroalimentare italiano (+12% nel 2024).

- Primo deal per Armonia Italy Fund II (target size: €300 mln), che rileva il 100% di Millefili (abbigliamento premium, EBITDA 2023: €9 mln, margine 22%) da Alto Partners. Valuation: 7x EBITDA, con piano di espansione nel retail DTC (+30% punti vendita in EU entro 2025).

- La cinese NUO lancia un’OPA su Bialetti (capitalizzazione: €120 mln) a €2,5/azione (premium 12% sull’ultimo prezzo). L’operazione prevede il delisting e un piano di rilancio export (target: +€50 mln di fatturato in Asia entro 2026).

- Vergani, assistita da Vitale, acquisisce Veronese Pasticceria Scarpato per 50 milioni di euro, puntando a espandersi nel mercato del dolciario premium, che in Italia cresce del 4% annuo.

- Eurovo acquisisce il 100% della spagnola Granja Pinilla per 80 milioni di euro, consolidando la sua presenza nel mercato delle uova biologiche, che in Europa vale 1,2 miliardi con un +8% YoY.

- Gyrus Capital rileva ACBC (abbigliamento sostenibile) da Ethica Group in un’operazione da 85 milioni. New Deal Advisors ha curato il deal per il buyer, che punta a triplicare il fatturato entro il 2027 sfruttando la crescita del fashion eco-friendly (+25% annuo).

Energia

Landscape

-

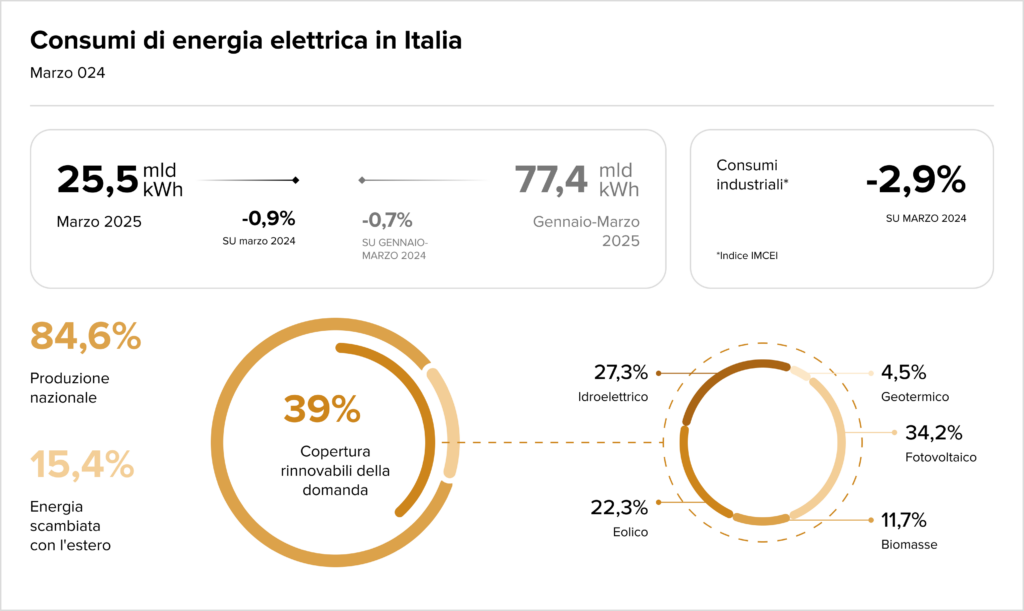

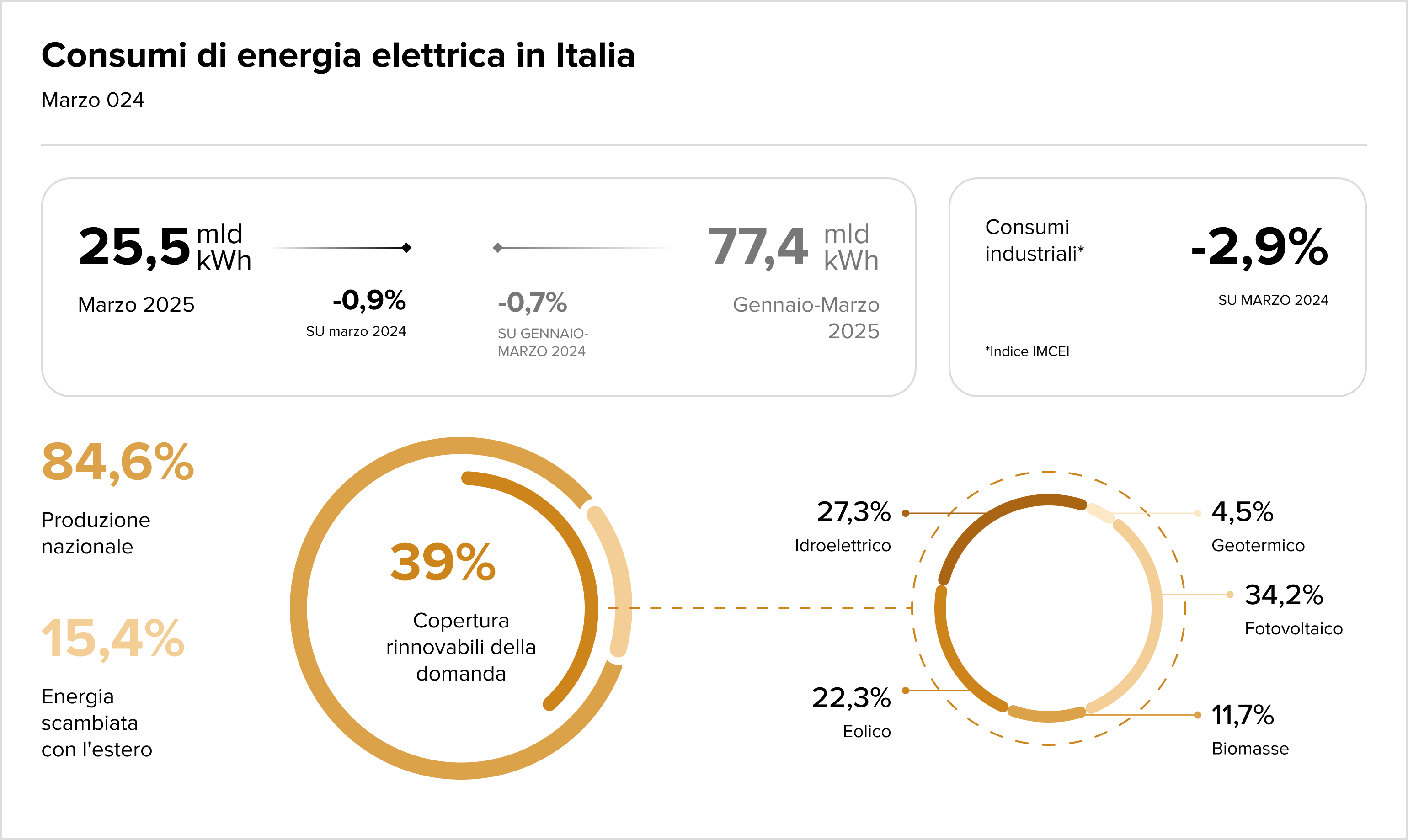

A marzo 2025 l’Italia ha aggiunto 1,2 GW di nuova capacità rinnovabile (+15% YoY), trainata da fotovoltaico (850 MW) ed eolico (300 MW). La produzione green copre il 42% della domanda elettrica (fonte Terna). Gli investimenti nel settore superano i 4 miliardi nei primi tre mesi del 2025.

- Il MITE ha espresso parere positivo su 12 progetti agrivoltaici per 380 MW, che potrebbero attrarre 300 milioni di investimenti. Il settore, cresciuto del 180% nel 2024, beneficia del nuovo decreto FER2 (incentivi fino a 85€/MWh). Le stime parlano di 5 GW installati entro il 2030.

- Ecualia Capital e Plenium Partners ottengono un finanziamento da 25 milioni da ING Italia per il primo di quattro impianti di biometano in Italia (capacità totale: 120 GWh/anno). Il settore, trainato dagli incentivi PNRR, attirerà 4 miliardi di investimenti al 2030.

- A Milano sorgerà il più grande tetto fotovoltaico del mondo sul centro sportivo CityWave, con una potenza di 5 MW e una produzione annua stimata di 6 GWh. L’impianto, sviluppato da EGP, coprirà 30.000 mq e alimenterà oltre 2.000 famiglie, riducendo le emissioni di CO2 di 2.500 tonnellate l’anno.

- Cresce la pressione sulle aziende per una rendicontazione ESG trasparente: il 70% degli investitori istituzionali considera i dati CDP decisivi per le scelte di portafoglio. Nel 2024, 23.000 società hanno aderito al reporting, ma solo il 12% ha raggiunto la valutazione “A”.

- Eni sta ampliando il suo portafoglio societario con due nuove iniziative che saranno lanciate a breve, confermando il suo impegno nell’espansione delle attività non strettamente legate alla produzione di energia. Questi nuovi “satelliti” si concentreranno su settori innovativi come la decarbonizzazione e la mobilità sostenibile, facendo leva sul know-how tecnologico del gruppo. Le nuove operazioni riflettono un ampliamento delle attività di Eni in ottica di diversificazione, puntando su iniziative che rispondano alle sfide future legate alla sostenibilità e alla transizione energetica.

M&A

- Enel-Endesa sta valutando la cessione di ulteriori asset in Spagna (fotovoltaico e servizi) dopo il deal da €700 mln con AXA. JP Morgan stima un potenziale di +€1,5 mld, utili a ridurre la debt/EBITDA a 2,8x (attuale 3,1x). Il gruppo punta a rotazioni per €21 mld entro il 2026.

- Juwi Energie Rinnovabili (gruppo tedesco) cede a Kelag Italia un portafoglio di progetti fotovoltaici da 505 MW in sviluppo (Lazio e Puglia), valutati circa 120 milioni. L’operazione rientra nella strategia di rotazione degli asset del gruppo, che punta a 1,2 GW in Italia entro il 2026.

Healthcare

Landscape

- I nuovi dazi USA del 25% su API e farmaci potrebbero costare 500 milioni alle aziende italiane nel 2025 (stime Farmindustria). A rischio il 15% delle esportazioni (1,2 miliardi), con le big (Recordati, Menarini) pronte a riorganizzare le supply chain.

- Le big pharma chiedono all’UE di aumentare i prezzi dei farmaci (+15-20%) per fermare l’esodo di investimenti verso gli USA, dove i margini sono più alti del 30-40%. I dazi del 25% su API cinesi hanno già spostato 12 miliardi di R&D oltreoceano nel 2024. La Commissione valuta misure entro Q3.

M&A

- Il polo diagnostico PureLabs acquisisce il Centro Medico Aurora (Torino) espandendosi nel Nord-Ovest. Il gruppo punta a 50 laboratori entro 2026 e un IPO nel 2027.

- Italmobiliare rileva il 100% di Ecoscan Srl, che controlla il centro diagnostico Uffredi, rafforzando la sua presenza nel settore healthcare italiano, valutato 150 miliardi di euro. L’acquisizione segue la strategia di crescita nel medicale, con un +12% di ricavi nel 2024.

- Investindustrial, con il supporto di Barclays e Moelis, rileva DCC Healthcare in un’operazione da 1,2 miliardi di euro, puntando a rafforzare la presenza nel mercato farmaceutico europeo. JPMorgan ha affiancato il venditore in un settore che nel 2024 ha registrato un +7% di transazioni.

Immobiliare

Landscape

- Il mercato immobiliare italiano mostra segnali di ripresa: a aprile 2025 +3% compravendite vs 2024, con Milano (+8%) e turistico (+12%) in testa. I mutui al 4,2% frenano ancora il residenziale, mentre lo student housing vola (+25% investimenti).

- TSH The Social Hub (controllata da GIC e APG) rifinanzia con 80 milioni da BNP Paribas le strutture di Firenze e Bologna, in un mercato del co-living che in Italia vale 1,8 miliardi (+15% YoY). L’operazione estende la maturity del debito al 2031.

-

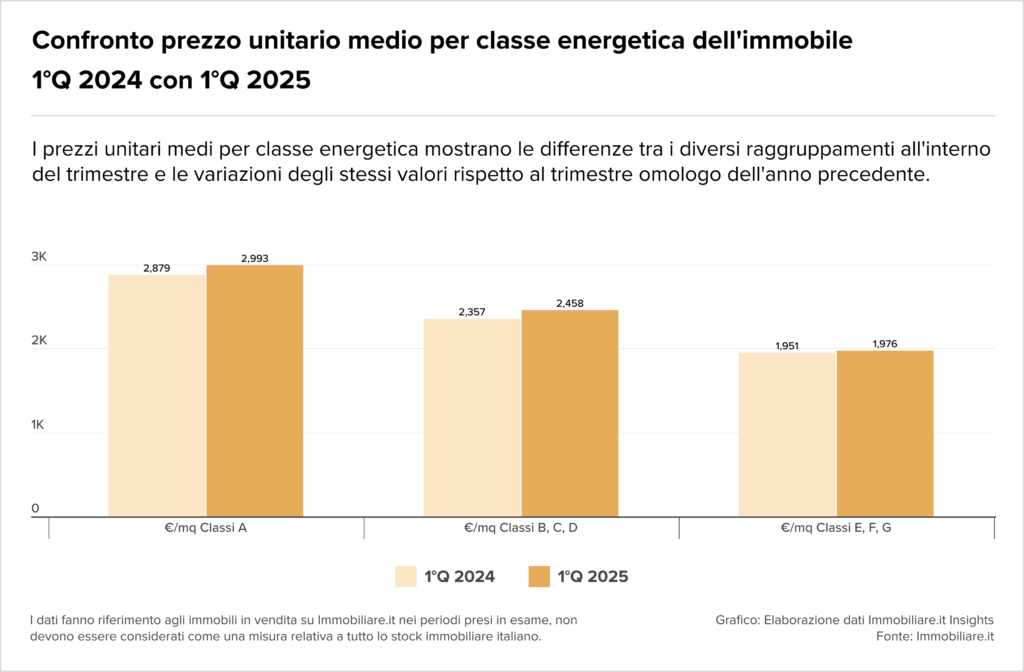

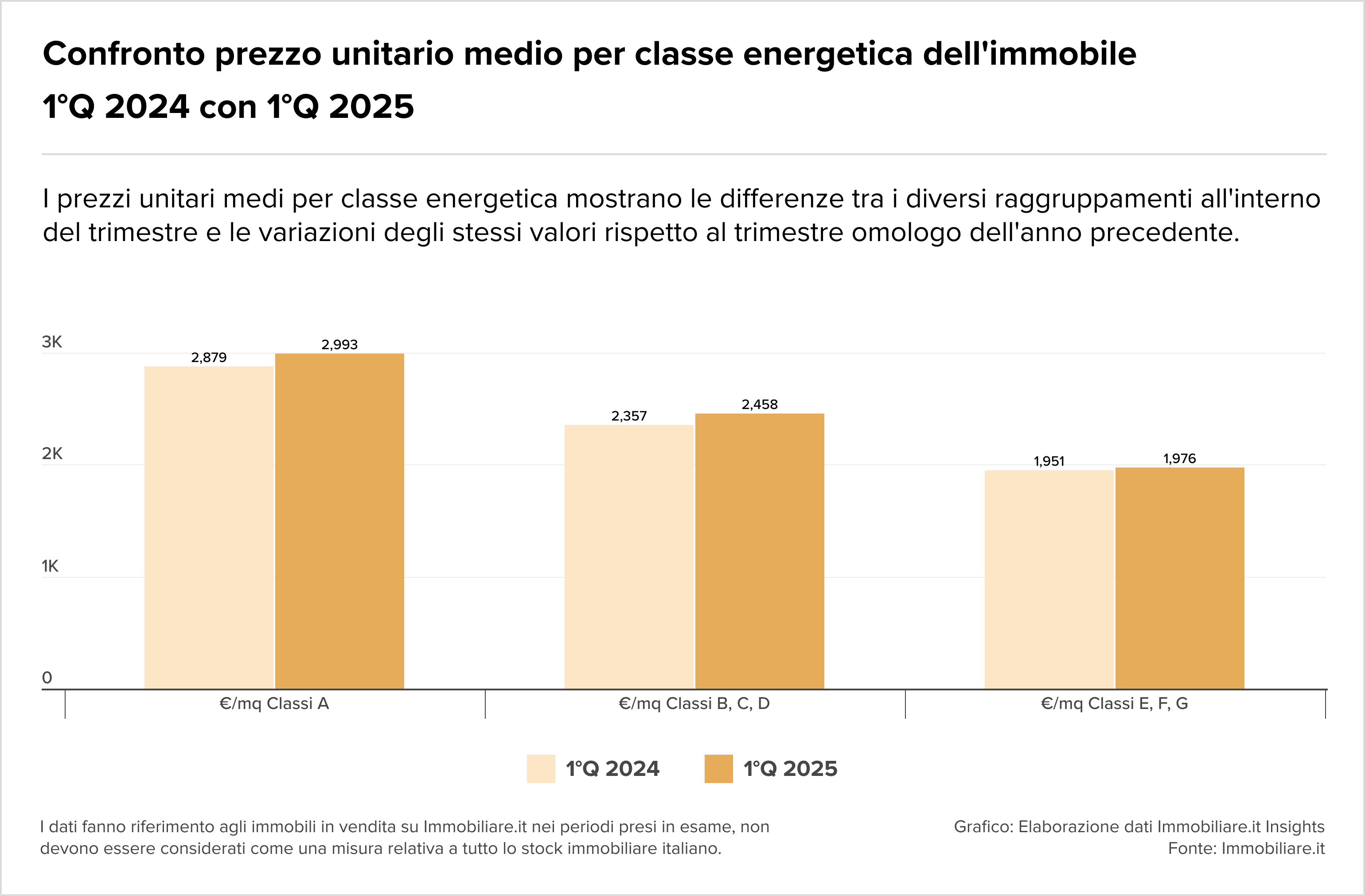

Nel Q1 2025, l’offerta immobiliare in Italia cala del 5,3% mentre la domanda cresce del 3,1% (fonte Immobiliare.it). I prezzi salgono moderatamente (+1,2% medio), con picchi a Milano (+2,8%) e Roma (+1,5%). Le transazioni superano le 200.000 unità (+4% YoY), trainato da prima casa e investimenti istituzionali.

M&A

- Starhotels rileva dalla famiglia Maschietto la proprietà e la gestione, da ottobre 2025, dell’Hermitage Hotel & Resort di Forte dei Marmi. L’operazione, del valore di circa 60 milioni, punta sul luxury hospitality, settore in ripresa con un +15% di presenze nel 2024.

- Prelios SGR rileva la struttura dell’Avani Rio Novo Venice Hotel da AXA Investment Managers tramite il fondo immobiliare PRIMO RE per circa 50 milioni di euro. L’hotel, situato in posizione strategica a Venezia, beneficia di un tasso di occupazione superiore all’80% nel 2024.

- Atlantic 1 (DeA Capital Real Estate SGR) cede un asset office in via Cristoforo Colombo a Roma a un fondo coreano (prezzo: €26 mln). L’immobile, affittato a SACE, conferma la domanda asiatica per il mercato italiano.

- Villa d’Este acquisisce l’Hotel Regina Olga di Cernobbio da R Collection Hotels (famiglia Rocchi) per circa 40 milioni, puntando sul segmento luxury del Lago di Como, dove i RevPAR hanno toccato 450 euro (+22% vs 2023).

- Finint Investments e CDP Real Asset investono 17 milioni in un nuovo student housing a Genova da 230 posti letto. L’operazione sfrutta la domanda insoddisfatta nel capoluogo ligure, dove gli affitti studenteschi hanno raggiunto i 550€/mese (+15% in 3 anni).

- Castellare (gruppo immobiliare) e Sea Holding (Malpensa) acquisiscono l’immobile di via Manzoni 11 a Milano per 45 milioni, con finanziamento di Incus Capital. Il progetto prevede la riconversione in hub polifunzionale (20.000 mq) entro il 2026, sfruttando la domanda di spazi misti (+25% attesa).

Industriale

Landscape

- Nonostante le tensioni geopolitiche, gli investimenti industriali in Italia crescono del 18% nel Q1 2025 (fonte Confindustria), trainati da automazione (+25%) e AI (+40%). PwC stima 1.200 nuove fabbrie 4.0 entro il 2026, con un impatto sul PIL di +0,8% annuo.

- Il mercato italiano dei droni vola a 160 milioni di euro nel 2024, con una crescita del 22% annuo, con l’obiettivo di creare una filiera nazionale competitiva, mentre il settore globale vale già 54 miliardi. Le applicazioni spaziano dalla logistica all’agricoltura di precisione.

- Beghelli lascia Piazza Affari dopo 27 anni di quotazione. La società, specializzata in illuminazione, chiude un’era con un market cap di 48 milioni, segnando -65% dal picco del 2017. Il delisting segue anni di difficoltà nel settore elettronico consumer.

M&A

- Czechoslovak Group (CSG) completa l’acquisizione del 100% di Fiocchi Munizioni, rilevando le quote residue della famiglia Fiocchi e di Charme Capital in un’operazione che valorizza l’azienda oltre 500 milioni di euro. Il gruppo, con ricavi 2024 di 320 milioni, rafforza la sua posizione nel mercato europeo della difesa (+6% CAGR).

- TPG è in trattativa esclusiva per acquisire una quota significativa di SICIT, azienda leader nei biostimolanti agricoli, da NB Renaissance e Intesa Holding. L’operazione, imminente, valorizzerebbe SICIT oltre 400 milioni di euro, in un mercato che cresce al 10% annuo.

- Clessidra Private Equity rileva GSS (Microtec) per 120 milioni, con finanziamento di Fineurop Soditic. L’operazione punta a consolidare il settore delle soluzioni per l’industria 4.0 (mercato italiano da 3,5 miliardi, +12% annuo).

- MSC, con revenues 2024 a $42 mld (+9% YoY), guida un pool (incl. fondi sovrani mediorientali) per acquistare 43 porti europei da CK Hutchison (valutazione: €8-10 mld). Obiettivo: controllare il 30% del traffico container nel Mediterraneo (2,4 mln TEU annui). La trattativa è in fase avanzata, con Goldman Sachs advisor per il venditore.

- FiberCop (KKR, CDP) sta valutando un’integrazione con Open Fiber (CDP al 60%, Macquarie 40%) per creare un gigante italiano della fibra ottica (copertura combinata: 28 milioni di unità immobiliari). L’accordo, complice il nuovo decreto Concorrenza, potrebbe slittare al 2025 per i nodi regolatori (AGCM vigila su posizione dominante).

- Vesper Infrastructure Partners acquisisce SAF AeroGroup (specialista componenti aeronautici) da Oaktree e Bpifrance per 300 milioni, scommettendo sulla ripresa del settore aviation (previsto +8% traffico passeggeri 2025). L’azienda ha fatturato 180 milioni nel 2024.

- Pirelli cede i punti vendita di Dackia in Nord Europa a CTS diventandone fornitore principale in un accordo che garantirà 150 milioni di ricavi annui. La strategia punta a ottimizzare la distribuzione (+20% efficienza logistica) in un mercato pneumatici europeo da 32 miliardi.

- Comau acquisisce Automha. La controllata dal PE americano One Equity Partners dopo il buyout da Stellantis rafforza l’automazione logistica con l’acquisizione del 100% di Automha (Bergamo), specializzata in sistemi per magazzini automatizzati. L’operazione, price-to-sales stimato 1,5x su fatturato 2023 di €25 mln (+15% YoY), mira a creare sinergie nel mercato globale della warehouse automation, valutato $23 mld nel 2025 (CAGR 14%).

- Sofidel investe altri 200 milioni negli USA (dove fattura 1,2 miliardi) e valuta l’acquisizione di Royal Paper, ma esclude delocalizzazioni dall’Italia nonostante i dazi del 25%. Il gruppo toscano punta a +8% di mercato nel Nord America entro il 2026.

Infrastrutture

- L’aeroporto di Genova cerca soci privati (MSC e Costa Crociere in pole) per un piano da 300 milioni che prevede +50% di traffico passeggeri entro il 2028. L’infrastruttura, che nel 2024 ha movimentato 1,4 mln di passeggeri, punta a diventare hub crocieristico.

- La raffineria ISAB di Priolo (Sicilia), salvata nel 2023 da Goi Energy con un maxi-prestito da €1,2 mld, avvia una composizione negoziata della crisi con i creditori (Trafigura in primis). Argus New Energy Fund è pronto a entrare con €300 mln di fresh equity, puntando a riconvertire il sito verso biocarburanti (target: 500 kton/anno entro 2027).

Servizi

M&A

- DBInformation rileva Ediman (software per editoria) per 22 milioni. L’obiettivo è integrare soluzioni AI nel publishing tech, settore che in Italia vale 1,8 miliardi e cresce al 18% annuo.

- Club del Sole continua la sua crescita con un piano di sviluppo 2026-2028 da 167 milioni di euro, focalizzato su acquisizioni e potenziamento delle strutture esistenti. Il gruppo, ha recentemente integrato 4 nuove strutture e punta a rafforzarsi in particolare sul Lago di Garda, con un investimento già previsto di 50 milioni di euro (di cui 12,5 milioni destinati all’acquisto di unità abitative di ultima generazione).

Sport

M&A

- Il Fondo PIF saudita (620 miliardi di asset) è in trattativa avanzata per acquisire Aston Martin F1 (valutata 1,4 miliardi) o Alpine (900 milioni), con l’obiettivo di debuttare in F1 nel 2026. L’operazione prevede il pagamento della fee FIA di 600 milioni dilazionata.

- Lo Spezia Calcio passa a un fondo USA in un’operazione che valuta la società 35 milioni. L’acquisizione segue la retrocessione in Serie B e mira a rilanciare il club attraverso nuovi investimenti nello stadio e nel settore giovanile.

TMT

Landscape

- Intel prepara tagli al 20% della forza lavoro (15.000 dipendenti) dopo un Q1 con ricavi a 12,8 miliardi (-18% YoY). La crisi colpisce soprattutto le divisioni PC e server, mentre l’azienda accelera su AI chips con 7 miliardi di investimenti in Ohio.

- IBM e Adobe collaborano per ridefinire la creazione di contenuti con IA: l’integrazione tra Watsonx e Firefly promette un +40% di efficienza per le aziende. Il mercato globale dei tool AI-driven varrà 280 miliardi entro il 2027, con un CAGR del 32%.

- Gli investimenti in data center in Italia raggiungeranno 2,3 miliardi entro il 2030 (CAGR 12%), ma servono 5 miliardi in infrastrutture fibra per supportarli. Milano è l’hub principale con 35 strutture, mentre Roma cresce a doppia cifra.

- Google Cloud apre la sua rete privata globale, sfidando le telco tradizionali con servizi enterprise a latenza ultra-bassa (+40% performance). Il mercato italiano del cloud ibrido varrà 4,7 miliardi nel 2025 (IDC).

M&A

- OpenAI valuta l’acquisizione di Google Chrome per 120 miliardi di dollari, in un’operazione che potrebbe rivoluzionare il mercato dei browser. L’obiettivo è integrare l’IA di ChatGPT direttamente nel motore di ricerca, sfidando il dominio di Alphabet.

- BT cede le sue attività italiane a Retelit per 300 milioni di euro, con Jefferies come advisor finanziario. L’operazione consolida Retelit nel mercato delle telecomunicazioni, che in Italia vale 32 miliardi, con un CAGR del 3,5%.

- The Carlyle Group, tramite la piattaforma Global Credit, acquisisce il 5% di Lynx Soluzioni Digitali, mentre i fratelli Moretti mantengono il 95%. L’investimento mira a sostenere la crescita dell’azienda tech, attiva nella digital transformation, con ricavi in crescita del 20% annuo.

- La famiglia Podini di Dedagroup sale al 100% nella controllata cuneese ORS, che diventa Deda AI, specializzata in soluzioni di intelligenza artificiale. L’operazione consolida il gruppo nel settore tech, con un fatturato aggregato previsto di 500 milioni nel 2025.

- Assist Digital, controllata da Ardian, rileva Be Simple, specialista in customer experience, per 60 milioni. L’obiettivo è creare un polo da 200 milioni di ricavi nel CX tech, sfruttando la domanda di soluzioni AI.

- Horsa acquisisce Honu, specializzata in digitalizzazione avanzata, per €25 mln. L’obiettivo è integrare soluzioni IoT e AI nel portafoglio (fatturato combinato: €45 mln, +20% atteso nel 2025).

- 4Shiva cede ad Abissi Fondo Metrika in un’operazione supportata da Invictus e PB, con ABC Capital Partners come advisor. Il settore tech italiano nel 2024 ha visto M&A per 12 miliardi, in crescita del 15%.

- Retelit firma accordo preliminare per acquisire BT Italia a 300 milioni, creando il terzo operatore B2B italiano con ricavi combinati di 1,2 miliardi. L’operazione, attesa a Q3 2025, punta a scalare il mercato enterprise (+7% CAGR).

The Juice

- Paolo Basilico Jr, erede della holding Del Vecchio (patrimonio stimato €4 mld), sposa l’influencer Sonia Ben Ammar in un evento da €2 mln. La cerimonia segna una tregua nelle dispute familiari dopo l’accordo sul controllo di Delfin (holding con il 19% di Generali e partecipazioni in Luxottica).

- Meta e Google multate dall’UE per 1,2 miliardi per violazione del Digital Markets Act. Le big tech hanno 6 mesi per adeguarsi alle norme su interoperabilità e pubblicità targeted, in un contesto che vede Bruxelles inasprire le regole (-15% investimenti tech in Europa nel Q1).

- Radici Group, holding chimica da 1,4 miliardi di fatturato, rinvia l’assemblea dopo una contestazione fiscale di 85 milioni dall’Agenzia delle Entrate (anni 2017-2020). La società valuta un ricorso mentre gli analisti stimano un impatto del -3% sull’EBITDA 2025.

- Un tribunale federale USA ha emesso una sentenza schiacciante contro Google, confermando pratiche anticoncorrenziali nel mercato dell’advertising online. Si tratta del secondo colpo giudiziario in meno di un anno per il colosso tech, dopo la condanna del 2023 per abuso di posizione dominante nei motori di ricerca.

Fundraising

- Programma 103 P101 SGR chiude la raccolta a 250 milioni di euro, superando il target iniziale del 20%. Il fondo investirà in PMI italiane ad alto potenziale, in un mercato che nel 2024 ha visto 4,5 miliardi di euro di investimenti.

- Generali Investments lancia con Partners Group un fondo da 800 milioni dedicato al private credit secondario, scommettendo su un mercato che nel 2025 varrà 150 miliardi globalmente (+25% vs 2024). Il veicolo offrirà yield target del 9-11%.