Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

Queste settimane mostrano ulteriore tumulto sul settore finanziario, in cui il risiko di acquisizioni continua; oltre questo, Azimut e FSI firmano per acquisire TNB, la banca del wealth management digitale, in un deal da €1.2 miliardi.

Seguono aggiornamenti su MPS, a cui l’IVASS ha autorizzato l’ingresso indiretto in Generali tramite Mediobanca, un’OPA su quest’ultima diventa sempre più vicina.

Infine, Eni ha avviato le trattative per cedere il 20% di Plenitude ad Ares, con una valutazione di €10 miliardi.

Ecco i dettagli delle operazioni più rilevanti:

- Azimut e FSI siglano l’accordo vincolante per TNB, la wealth management bank digitale in un mega-deal da €1,2 miliardi che rivoluziona il private banking italiano. L’operazione crea il primo challenger digitale puro nel segmento UHNW, puntando su tecnologia proprietaria e consulenza ibrida per competere con i colossi tradizionali. Il nuovo player ambisce a €10 miliardi di AUM entro il 2027, cavalcando la digitalizzazione accelerata del wealth management (+35% crescita digitale annua).

- IVASS autorizza MPS all’ingresso indiretto in Generali via Mediobanca: si avvicina l’OPS su Piazzetta Cuccia che potrebbe scatenare la madre di tutte le battaglie finanziarie italiane. Il via libera dell’Authority assicurativa spalanca le porte al Monte (già 9,9% in Mediobanca) per scalare il controllo del Leone triestino (€62 miliardi di capitalizzazione), ridisegnando gli assetti del capitalismo tricolore in una partita da €15+ miliardi complessivi.

- Eni, assistita da Mediobanca, avvia trattativa esclusiva per cedere il 20% di Plenitude a Ares Alternative Credit Management a un valuation di circa 10 miliardi. L’operazione accelererà la crescita della piattaforma rinnovabile, che punta a 15GW di capacità installata entro il 2030.

Troverete questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Tyche Bank punta su Francesco De Marco come nuovo DG.

- Cherry Bank rilancia sul private banking con Francesco Bossi alla guida della divisione wealth management.

- Bregal Unternehmerkapital scende in Italia con Nicola Ferraris come Partner & Head of Italy.

- Aldo Soldi è il nuovo presidente di Banca Etica, dopo 10 anni nel CdA.

- Sienna IM affida a Francesco Franchini la nuova divisione private credit.

- Quantico Investments Club Opportunities rafforza il team con sei nuovi professionisti. Tra i nuovi ingressi, spiccano senior banker da Goldman Sachs e Mediobanca, pronti a cacciare mid-cap italiane.

- Il colosso francese del private equity Eurazeo raddoppia la presenza nel Belpaese aprendo una nuova sede operativa a Milano. Francesco Orsi guiderà l’espansione italiana.

- Banca Investis punta sul wealth management di alta gamma nominando Tommaso Gragnolati come Head of Investment Consulting della Direzione Private Banking.

- Nasce 7270 Invest, il nuovo family office della dinastia Boscolo che affida la guida ad Andrea Macchione come CEO.

- Robeco scommette sull’Italia nominando Simone Zoccari nuovo Country Head per rafforzare la distribuzione istituzionale.

- Orrick consolida il team italiano con due lateral hire strategici: Craig Byrne e Frederic rafforzano le practice M&A e capital markets dello studio americano.

Global trends

-

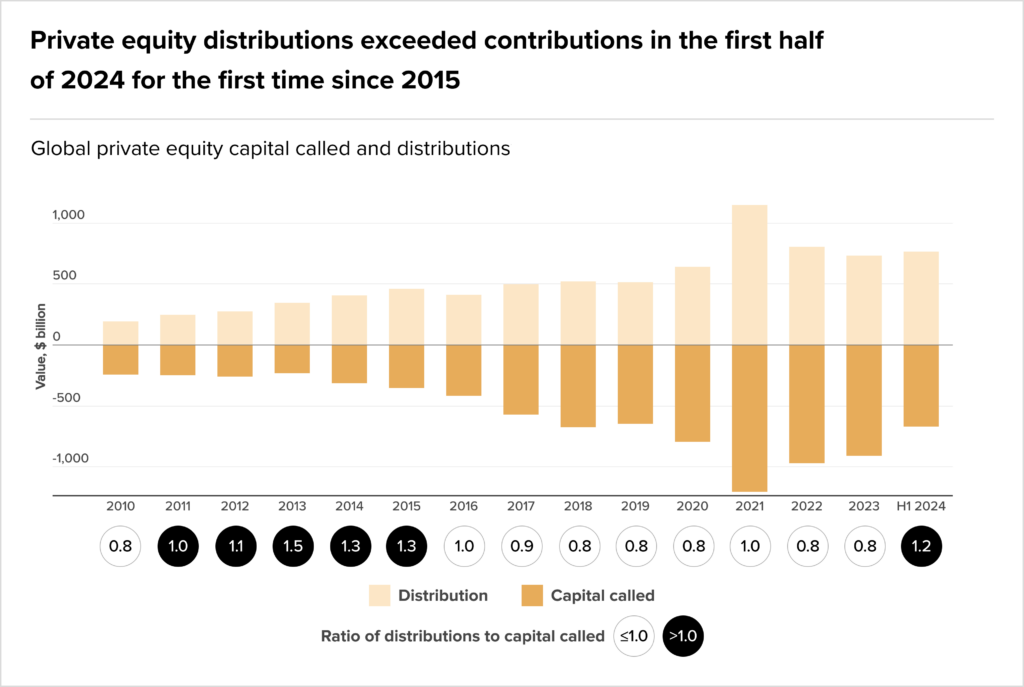

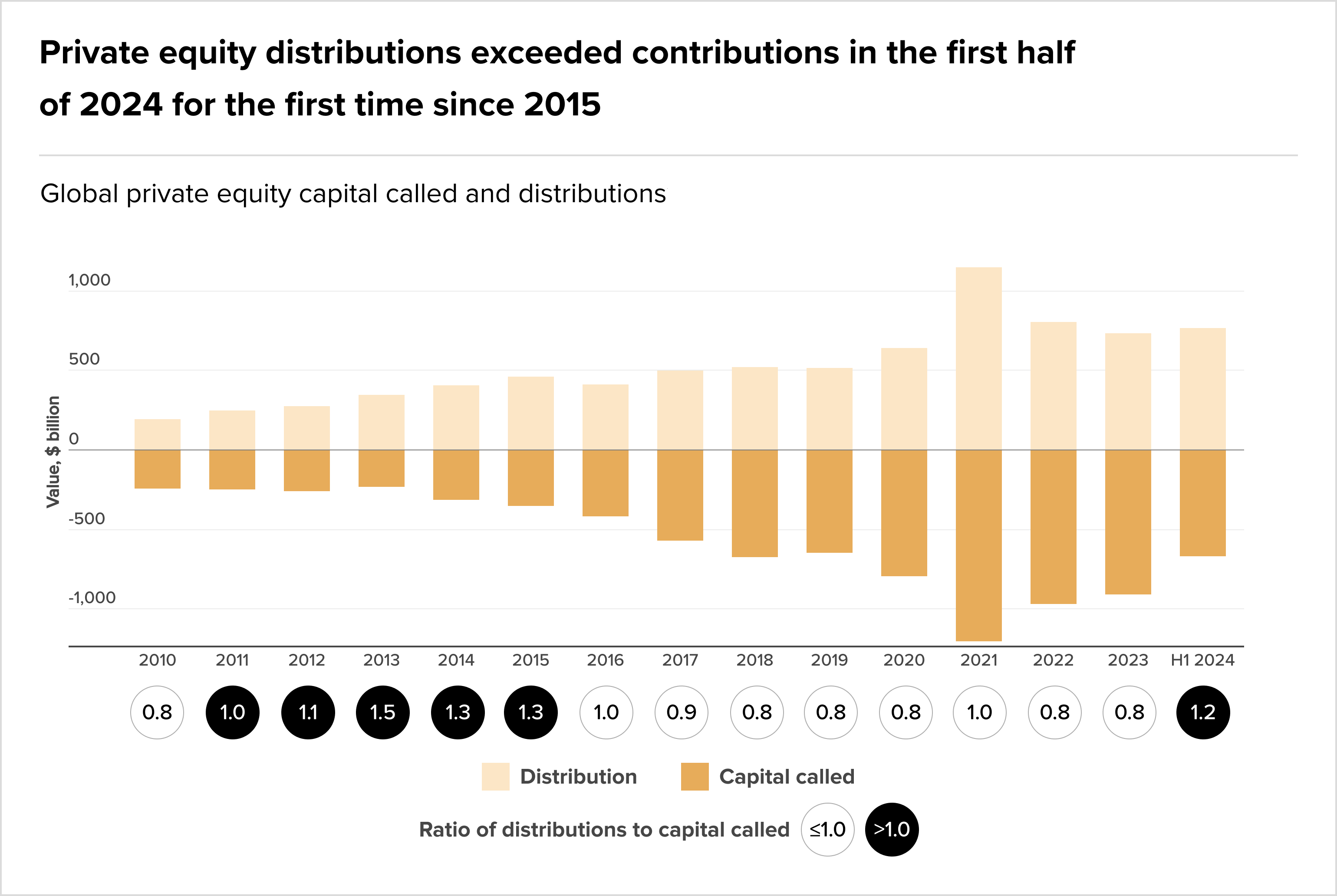

Segnali di ripresa per il private equity: distribuzioni agli investitori in crescita del 17% nel primo trimestre 2025, raggiungendo 95 miliardi di dollari a livello globale secondo l’analisi di BeBeez. Nonostante il miglioramento, i livelli restano ancora inferiori (-23%) rispetto alla media storica pre-2022, con un DPI medio all’1,2x contro l’1,5x precedente. Gli LP mostrano cautela nei re-up, riducendo al 60% il tasso di reinvestimento (dal tradizionale 80%), mentre i fondi estendono gli holding period a 6,5 anni per massimizzare i valori di uscita in un contesto di multipli compressi.

- Eurozona in frenata: il PIL del primo trimestre 2025 segna un deludente +0,2%, confermando il trend di rallentamento dopo lo stentato +0,3% di fine 2024. L’Italia sorprende in positivo con un +0,4% (contro attese del +0,2%), superando Francia (+0,1%) e Germania (-0,1%), grazie alla resilienza dell’export (+2,3%) e dei servizi. Preoccupa il mercato del lavoro che mostra i primi segnali di cedimento con la creazione di posti di lavoro in calo dello 0,1% nell’area euro, mentre l’inflazione resta ostinatamente sopra il target BCE al 2,4%, complicando le scelte di politica monetaria.

- L’impact investing emerge come asset class strategica nel private equity: Schroders stima un mercato in rapida espansione che raggiungerà 1,2 trilioni di dollari entro il 2030, con un CAGR del 23%. Lo studio evidenzia come gli investimenti a impatto generino rendimenti competitivi (IRR medio del 16,2%) rispetto al private equity tradizionale (17,1%), offrendo al contempo una correlazione più bassa con i mercati pubblici (-25%) e un profilo rischio/rendimento migliorato. I fondi impact-focused mostrano particolare resilienza nei settori cleantech, healthcare e financial inclusion, attraendo capitali istituzionali in cerca di diversificazione sostenibile.

- Private equity punta al Sud Italia: gli investimenti nel Mezzogiorno segnano un balzo del +47% nel 2024, raggiungendo quota 1,8 miliardi di euro su 37 operazioni. L’analisi di Econopoly evidenzia un cambio di paradigma, con i fondi che scoprono valutazioni competitive (multipli medi di 5,5x EBITDA contro i 7,8x del Nord) e nicchie di eccellenza sottovalutate, particolarmente in Campania e Puglia. Il fenomeno si concentra su settori ad alto potenziale di internazionalizzazione come food tech (+68%), meccanica di precisione (+42%) e turismo luxury (+35%), con ticket medi in crescita a 48,5 milioni di euro (+18% YoY).

-

Rivoluzione ESG nei sistemi retributivi aziendali: il 78% delle società quotate globali ha introdotto metriche di sostenibilità nei pacchetti compensativi del top management, con un balzo del +23% rispetto al 2022. L’analisi di ESGNews rivela che la decarbonizzazione (65%) e la diversità di genere (47%) guidano gli indicatori più utilizzati, mentre cresce l’adozione di KPI sociali (+18%). Le aziende europee mantengono la leadership (86%) nell’integrazione ESG-pay, seguite da quelle nordamericane (72%), con incentivi di lungo periodo che ora pesano mediamente per il 25% della remunerazione variabile degli executive.

- Secondo l’ultimo rapporto GIIN, il settore dell’impact investing domina nel private equity e ha raggiunto la soglia record di 1,6 trilioni di dollari di AUM a livello globale, gestiti da oltre 3.900 organizzazioni. Il private equity emerge come veicolo d’elezione, catalizzando il 43% degli investimenti a impatto mondiale, la quota più significativa tra tutte le asset class. La penetrazione del fenomeno è ormai capillare: il 73% degli investitori istituzionali intervistati dichiara di aver allocato almeno parte del proprio portafoglio in strategie PE impact-oriented, segnalando un cambiamento strutturale nelle priorità allocative del capitale istituzionale.

- Trump rilancia i dazi contro Europa e Apple, minacciando tariffe fino al 25% che potrebbero scatenare una nuova guerra commerciale transatlantica. Le minacce presidenziali colpiscono settori chiave per M&A europeo (automotive, lusso, tech) con potenziali ricadute sui multipli valutativi e sui flussi di investimento USA-Europa.

Bancario/Assicurativo

Landscape

- Illimity valuta l’offerta di Banca Ifis sul concordato, ma segnala criticità. L’istituto guidato da Corrado Passera teme una sottovalutazione degli asset NPL, nonostante il premio del 15% sul prezzo di mercato.

- IVASS autorizza MPS all’ingresso indiretto in Generali via Mediobanca: si avvicina l’OPS su Piazzetta Cuccia che potrebbe scatenare la madre di tutte le battaglie finanziarie italiane. Il via libera dell’Authority assicurativa spalanca le porte al Monte (già 9,9% in Mediobanca) per scalare il controllo del Leone triestino (€62 miliardi di capitalizzazione), ridisegnando gli assetti del capitalismo tricolore in una partita da €15+ miliardi complessivi.

- Azimut e FSI siglano l’accordo vincolante per TNB, la wealth management bank digitale in un mega-deal da €1,2 miliardi che rivoluziona il private banking italiano. L’operazione crea il primo challenger digitale puro nel segmento UHNW, puntando su tecnologia proprietaria e consulenza ibrida per competere con i colossi tradizionali. Il nuovo player ambisce a €10 miliardi di AUM entro il 2027, cavalcando la digitalizzazione accelerata del wealth management (+35% crescita digitale annua).

- Banca Sella Holding (quota 10%) aderisce all’OPAS di Banca IFIS su Illimity Bank, rafforzando l’offensiva del gruppo veneziano guidato da Bossi. L’adesione strategica del gruppo biellese aumenta le chance di successo dell’operazione da €700M+ che punta a creare il terzo polo del credito alle imprese italiano. Il deal consolida ulteriormente un mercato bancario in fermento, con multipli P/BV ancora attraenti (0,4-0,6x) per potenziali aggregazioni.

- Consob stoppa UniCredit su Banco BPM-Anima, bloccando temporaneamente la scalata di Orcel al secondo gruppo bancario lombardo. Il provvedimento dell’Authority sui diritti di voto congela l’accelerazione dell’AD tedesco, mentre Banco BPM (capitalizzazione €9,2 miliardi) guadagna tempo per organizzare le difese.

- UniCredit chiede più tempo per l’OPA su Banco BPM, in un negoziato che potrebbe portare a un’offerta da 5 miliardi (1,8x il valore contabile). L’obiettivo è creare il secondo polo bancario italiano, con sinergie stimate in 700 milioni annui.

- eToro debutta sul Nasdaq dopo un’IPO da 620 milioni, capitalizzando 5,4 miliardi. La piattaforma di social trading, con 35 milioni di utenti, punta a espandersi negli USA, mercato che vale il 40% del suo fatturato.

- FEI e CDP Equity investono 200 milioni nel PIMCO European Data Centre Opportunity Fund, puntando sull’explosion del cloud (+30% YoY) in Europa. Il fondo mira a sviluppare 500MW di capacità data center, con focus su Italia e Germania.

M&A

- JC Flowers & Co ha acquisito Wefox Italia. L’operazione, complessa per le passività dell’insurtech, è stata strutturata con un meccanismo di earn-out legato ai futuri risultati.

- IPV Investing consolida il suo portafoglio con due nuove operazioni, aggiungendo 300 milioni di NPL al suo AUM (ora a 4,5 miliardi). La strategia punta a sfruttare il boom del mercato crediti in sofferenza (+18% in UE nel 2024).

- Battaglia a quattro per DEA Capital Alternative Funds SGR, con Banca Finnat, Green Arrow, Anthilia e la francese Eurazeo in corsa per l’acquisizione. L’affare, stimato 300-400 milioni, valorizza i 2,5 miliardi di AUM della società, leader nel private equity italiano.

Consumo

Landscape

-

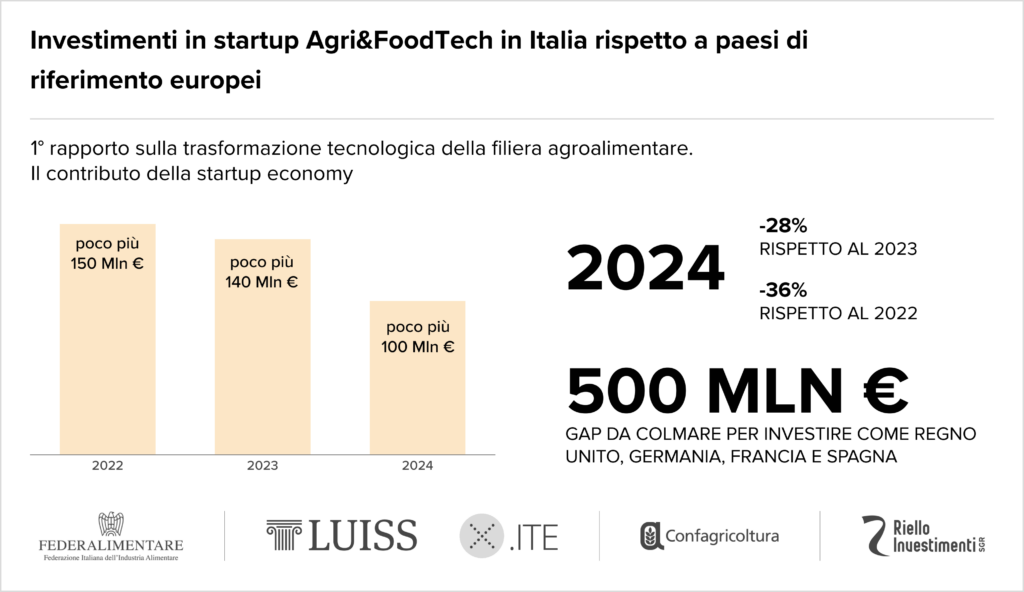

Italia in affanno nell’agrifoodtech: investimenti fermi a soli 100 milioni di euro nel 2024, appena l’1,2% del totale europeo (8,2 miliardi), secondo l’analisi di ESGNews. Il gap con i competitor continentali si allarga, con la Francia che attrae 1,5 miliardi e la Germania 1,3 miliardi in venture capital dedicato all’innovazione alimentare. Particolarmente critico il ritardo nelle tecnologie di frontiera: solo il 4% dei fondi italiani è destinato a progetti di agricoltura verticale e alternative proteins, contro una media UE del 23%, mentre le startup nazionali faticano a superare i round seed, con un ticket medio di soli 2,8 milioni (contro i 7,5 milioni europei).

- Conad sotto choc dopo l’inchiesta sull’ex AD Francesco Pugliese – Il colosso della GDO (28 miliardi di fatturato) affronta una tempesta governance, con il CdA che valuta azioni legali per presunti illeciti. Intanto, la guerra con Esselunga si riaccende sul fronte prezzi (-5% sui margini nel Q1 2025).

- Peninsula Capital prepara l’exit da Isola dei Tesori, con il portoghese Sonae (fatturato: 3,5Mld€) tra i potenziali acquirenti. L’operazione valorizza la catena di negozi vintage (50 punti vendita, 80M€ di ricavi) in un mercato second-hand in boom (+20% nel 2024).

- Il settore alimentare italiano segna un +37% di operazioni di private equity nel 2024 (da 30 a 41 deal), trainato da wellness e sostenibilità. I volumi superano i 2Mld€, con margini EBITDA medi al 12% e multipli in salita (8-10x).

- Italpizza (300M€ di fatturato) incassa 58M€ da Unicredit, Banco BPM, BPER e CDP per innovare processi e prodotti. L’obiettivo è consolidare la leadership nel frozen food (mercato da 5Mld€ in Italia) con investimenti in automazione e R&D.

M&A

- Danone scommette sul plant-based acquisendo Kate Farms (USA, latte vegetale) in un’operazione che premia gli investitori VC, tra cui l’italiana Gerber Rauth. La startup, con crescita del 150% YoY, rafforzerà il portafoglio “salute” del colosso francese (settore da 3 miliardi di dollari).

- Borletti Group entra nel capitale di True Religion (denim USA) acquisendo una quota di minoranza. L’investimento, insieme al fondo americano TowerBrook, punta a espandere il brand in Europa, sfruttando la ripresa del fashion (+18% nel 2024).

- TPG Rise Climate e Renaissance Partners acquisiscono Sicit Group (biostimolanti agricoli) in un deal che valorizza l’azienda italiana a 1,2 miliardi di euro. Il gruppo, con 300 milioni di fatturato e margini EBITDA al 25%, punta a guidare la rivoluzione green in agricoltura (+30% di mercato entro 2027).

- Germabros (gruppo italiano) rileva il marchio storico “Ragno” (vernici). L’acquisizione, parte di una strategia di consolidamento nel settore delle costruzioni, mira a rilanciare il brand nel mercato premium (+12% di vendite attese nel 2025).

- Bauli (Verona) consolida il suo impero dolciario con l’acquisizione di maggioranza della storica pasticceria Olivieri 1882 (Vicenza), nota per i suoi krumiri. L’operazione, a valore non rivelato, rafforza la presenza del gruppo nel segmento premium dell’artigianalità gourmet (+20% di fatturato nel 2024).

- Equita Smart Capital ELTIF (gestito da Equita Capital SGR) entra nel luxury acquisendo il 39,1% di Demeglio Gioielli, player italiano del segmento premium (fatturato 2023: 50M€). L’operazione punta a espandere il brand in Europa, sfruttando un mercato in crescita del 10% annuo.

- L Catterton conferma il suo impegno strategico in Etro mantenendo la maggioranza del brand di lusso italiano, acquisito nel 2021 per circa 500 milioni di euro. “Siamo solo a metà del percorso”, dichiara Feola, Managing Partner Europe del fondo, sottolineando i progressi nella trasformazione digitale e nell’espansione retail del marchio che ha visto una significativa crescita del fatturato (+15% nell’ultimo anno).

- Il Pastificio Antonio Pallante segna un’espansione strategica acquisendo Pasta Ambra e il suo stabilimento di Corigliano d’Otranto, location del film “Mine Vaganti” di Ferzan Ozpetek. L’operazione rafforza la presenza del gruppo campano nel Sud Italia, aggiungendo un importante asset produttivo al suo portafoglio che già include marchi come Pasta Reggia e Divella.

- Quadrivio e Borletti Group rafforzano il controllo su Twinset (valutazione: 200M€) con Carlyle in uscita. L’obiettivo è accelerare l’espansione internazionale del brand italiano, che nel 2023 ha raggiunto 150M€ di ricavi (+15% YoY), puntando sull’Asia e sul digital.

- Il gruppo SAL Service (PE-backed) acquisisce il controllo di Birre Lowengrube e Focaccia Tosca, fondate da Pietro Nicastro e Monica Fantoni. L’operazione crea un polo agroalimentare da 120M€ di ricavi, puntando sull’export (attualmente al 30% del fatturato).

Energia

Landscape

M&A

- Tages Helios Net Zero (Tages Capital SGR) investe nel biometano con l’acquisizione di due impianti greenfield in Puglia e Basilicata. L’operazione, parte di una strategia da 500 milioni, punta a produrre 20 milioni di metri cubi annui di biometano, sfruttando i fondi PNRR.

- Eni, assistita da Mediobanca, avvia trattativa esclusiva per cedere il 20% di Plenitude a Ares Alternative Credit Management a un valuation di circa 10 miliardi. L’operazione accelererà la crescita della piattaforma rinnovabile, che punta a 15GW di capacità installata entro il 2030.

- Management buyout al 100% per Paresa: i manager rilevano completamente la società in un’operazione assistita da advisor specializzati che conferma il trend MBO in crescita (+25% in Italia 2024).

- Nextalia SGR sferza l’ingresso nel power equipment acquisendo il controllo della vicentina Westrafo tramite il fondo Private Equity, debuttando nel settore dei trasformatori elettrici da €2,5 miliardi europei.

- Banca del Fucino entra nel mercato idrico con l’acquisizione del 30% di Wee (Water Environment Energy) dai fondatori Massimo e Gianmarco Fontana. L’operazione, a valore non rivelato, segna l’ingresso dell’istituto nel settore utility, in crescita del 7% annuo in Italia.

- Flavio Cattaneo scommette su Enel, BASF e Deutsche Post nel suo portafoglio 2025, secondo indiscrezioni. L’ex AD di TIM e Italo avrebbe investito in blue chip europee, puntando su energia e logistica, settori in ripresa (+12% YTD).

Healthcare

M&A

- PHSE, controllata da NB Aurora, consolida la sua leadership nella logistica farmaceutica acquisendo il 100% di SAT Cargo, player specializzato nel trasporto a temperatura controllata con ricavi di 15 milioni di euro.

- Triplo colpo per BioDue (The Riverside Company) che rileva asset per 62 milioni di euro dalla britannica Venture Life Group Plc, acquisendo i brand Dentyl (collutori), UltraDEX (igiene orale) e Ambix (dispositivi medici).

- Bianalisi, controllata da Charme Capital Partners, rafforza il suo network diagnostico rilevando i gruppi Lucea e Nobiliore (8 milioni di fatturato combinato). L’obiettivo è di raggiungere 150 milioni di ricavi entro fine 2025.

- Route Capital Partners conquista il controllo di Demetra con l’appoggio della luganese GapMed, puntando sul consolidamento della sanità privata specializzata italiana. L’operazione crea un hub sanitario multi-specialistico (cardiologia, oncologia, ortopedia) da €80M+ di fatturato combinato, sfruttando il boom della sanità integrativa (+15% annuo) e le liste d’attesa pubbliche record.

- CVC Strategic Opportunities II perfeziona l’exit da Genetic cedendo il 50% a Renaissance Partners e Aurora Growth Capital in un’operazione che valorizza la biotech italiana oltre €150M. Il fondo londinese monetizza l’investimento nella leader dei test genetici dopo 4 anni di crescita esplosiva (+300% ricavi), mentre i nuovi soci puntano sull’espansione internazionale in un mercato diagnostico molecolare da $12 miliardi globali in crescita del +25% annuo post-pandemia.

Immobiliare

Landscape

- Contrazione significativa delle aste immobiliari in Italia: -21% nei primi tre mesi del 2025 secondo l’Osservatorio Brick, con 17.850 procedure esecutive contro le 22.600 dello stesso periodo 2024. Nonostante il calo quantitativo, l’analisi evidenzia un miglioramento qualitativo delle procedure, con tempi di realizzo ridotti del 15% e valori medi in aumento (+8,5%), segno di un mercato NPL più efficiente e maturo, mentre cresce l’interesse degli investitori istituzionali (+27%) sulle aste di immobili commerciali di fascia alta.

- Hilton accelera in Italia con 8 nuove aperture nel 2025, tra cui il Canopy by Hilton Milan Duomo e l’Hilton Garden Inn Rome Colosseum. Il gruppo punta a raddoppiare la sua presenza nel Paese, scommettendo sul turismo premium (+22% di arrivi nel 2024).

- Il mercato immobiliare vive una seconda vita nei centri minori, con città come Bergamo e Padova in crescita del 10% sui prezzi. La domanda si sposta su case più grandi (≥100 m²) e green (classe A-B), trainata dallo smart working.

- Villa d’Este (Lago di Como) sfida i colossi dell’hospitality di lusso con un piano da 30 milioni, tra rinnovamento e nuove esperienze “Made in Italy”. L’iconico hotel punta a un fatturato record di 50 milioni nel 2025 (+15% vs 2024).

- Missoni e FSI SGR (AUM: 4,5Mld€) sbarcano in Portogallo con Aroeira Collection, operazione immobiliare da 200M€. Il progetto punta a sviluppare resort di lusso nell’Algarve, cavalcando la domanda turistica (+25% YoY) e il boom del real estate portoghese (rendimenti del 6-8%).

M&A

- ENPAM, tramite il fondo Aesculapius (Colliers), acquista 11 strutture sanitarie in Italia, espandendo il suo portafoglio immobiliare medicale. L’operazione, da 120 milioni, punta a rendite stabili (+5% annuo) nel mercato healthcare.

- Ardian e Rockfield scommettono sul PBSA (Purpose-Built Student Accommodation) con l’acquisto dello studentato Milan Durando (Bovisa) per 50 milioni. È il quinto deal in 6 mesi del loro piano da 300 milioni nel settore, in crescita del 18% in Italia.

- Kryalos SGR cede un complesso industriale a Cusago (MI), in un’operazione che chiude il ciclo d’investimento con un IRR del 12%. L’asset, riqualificato nel 2022, era parte di un fondo in liquidazione.

- Kryalos rafforza il suo portafoglio logistico con l’acquisto di 4 asset last-mile nel Centro-Nord Italia, in aree strategiche come Milano e Bologna. L’investimento, di circa 80 milioni, risponde alla domanda crescente di e-logistics (+35% YoY).

- Hines cede Cordusio 2.0 a Tadashi Yanai (fondatore di Uniqlo) per oltre 300M€, raddoppiando il valore rispetto all’acquisto nel 2016 (120-130M€). L’immobile, locato a Uniqlo e Bain & Co, conferma il trend positivo degli uffici premium a Milano (rendimenti stabili al 4,5%).

- La famiglia Nassimiha investe 50M€ per acquisire Villa CI, gioiello architettonico milanese firmato Gio Ponti e Pier Giulio Magistretti. L’operazione segna un nuovo record nel mercato delle case storiche di Milano, dove i valori sono saliti del 15% nell’ultimo anno.

Industriale

Landscape

- Stellantis-Renault, il presidente John Elkann frena sui rumors di mercato: “Non ci sono trattative in corso per una fusione”. La smentita arriva dopo che indiscrezioni di stampa avevano ipotizzato un possibile matrimonio tra i due colossi automobilistici, facendo balzare i titoli in borsa (+7% Stellantis, +5% Renault). Gli analisti stimavano sinergie potenziali per 5 miliardi di euro in un’operazione che avrebbe creato il secondo produttore mondiale.

- Boom di private equity nel metalmeccanico italiano: 51 operazioni completate nel 2024, segnando un trend in crescita rispetto ai 43 deal del 2023 (+18,6%). Gli investitori mostrano un interesse crescente verso aziende italiane del settore, attratti da valutazioni competitive e know-how tecnico, con una preferenza per target di dimensioni medio-piccole ma ad alto potenziale di crescita internazionale.

- Acciaio green ko: il Consiglio di Stato annulla la gara da 1,2 miliardi per l’impianto Ex Ilva, bloccando il progetto di decarbonizzazione. Una batosta per il MITE e Acciaierie d’Italia, che rischiano multe UE per ritardi sulla transizione ecologica.

M&A

- Prima exit per Koinos Capital che cede Impact Formulators Group (IFG), specializzata in masterbatch, additivi e coloranti, a Delta Tecnic controllata da Investindustrial. L’operazione, del valore stimato di 70 milioni di euro, rappresenta un multiplo di 7x EBITDA e premia la strategia di crescita implementata dal fondo italiano che aveva acquisito il gruppo nel 2021, triplicandone i ricavi in soli tre anni.

- Linz Electric (Gruppo Pedrollo) accelera l’espansione internazionale acquisendo il 60% della tedesca KW Generator, rafforzando la propria posizione nel mercato europeo dei generatori. L’operazione si inserisce nell’ambizioso piano strategico del gruppo veneto che punta a raggiungere 570 milioni di euro di ricavi nel 2025, consolidando la propria leadership nel settore delle pompe e dei sistemi per la gestione dell’acqua.

- H.I.G. Capital rafforza la sua presenza nel settore aerospaziale italiano acquisendo il 73,78% di ALA SpA per 180 milioni di euro attraverso AIP Italia. L’operazione, che prevede l’uscita dei top manager Scannapieco e Genna dalla compagine azionaria, sarà seguita da un’OPA obbligatoria e dal delisting del titolo, valorizzando l’azienda quotata sull’Euronext Growth Milan circa 244 milioni di euro.

- Lazera Socar, il colosso svizzero Gunvor e gli emiratini Bin Butti Group sono in corsa per IP, gruppo API della famiglia Brachetti-Peretti (valutazione stimata: 500M€). L’operazione mira a consolidare il mercato degli impianti petroliferi, con IP che fattura 200M€ e punta sull’espansione in Medio Oriente.

- Orienta Capital Partners (Milano) rileva il 99% di Alfa Meccanica (Piemonte) tramite la controllata LMA. L’acquisizione rafforza il portafoglio industriale del PE, con Alfa che genera 25M€ di fatturato e specializzata in componenti automotive high-tech.

- Kerakoll (450M€ fatturato) espande in Olanda acquisendo Caltra Nederland da Steda Holding BV (famiglia Van Nes). La mossa strategica punta a rafforzare la presenza nel mercato nordico dei materiali edili, in crescita del 8% YoY.

- Anassagora Holding (controllante GMP Group e Eulero Capital) rileva il 100% della tedesca Diewe Wheels, specialista in cerchi in lega per auto premium. L’operazione (valore non divulgato) consolida il posizionamento nel mercato automotive luxury (20M€ fatturato Diewe).

- Cap Vert Group e Ambienta SGR acquisiscono la francese Bernard Bois, leader in arredi in legno (50M€ fatturato). L’obiettivo è creare sinergie nel settore dell’arredamento sostenibile, che in Europa vale 15Mld€ (+12% nel 2023).

- UBS struttura la cessione di Metronik a Skan Group in un deal che consolida il mercato europeo dell’automazione farmaceutica. La boutique svizzera assiste l’italiana Metronik (leader negli isolatori sterili) nell’exit verso il colosso svizzero, creando un campione da €500M+ di fatturato combinato per sfidare la concorrenza tedesca nel settore pharma equipment in crescita del +15% post-Covid.

- AM Capital prende il controllo di Andolfi C (carton pack) con una operazione supportata da advisor d’élite. L’azienda, specializzata in packaging premium, fattura 40M€ con margini EBITDA del 15%.

- Color Max acquisisce Ternicolor. L’operazione crea un player da 80M€ nel settore delle vernici industriali, con un piano di espansione nel mercato europeo (+10% CAGR).

Servizi

M&A

-

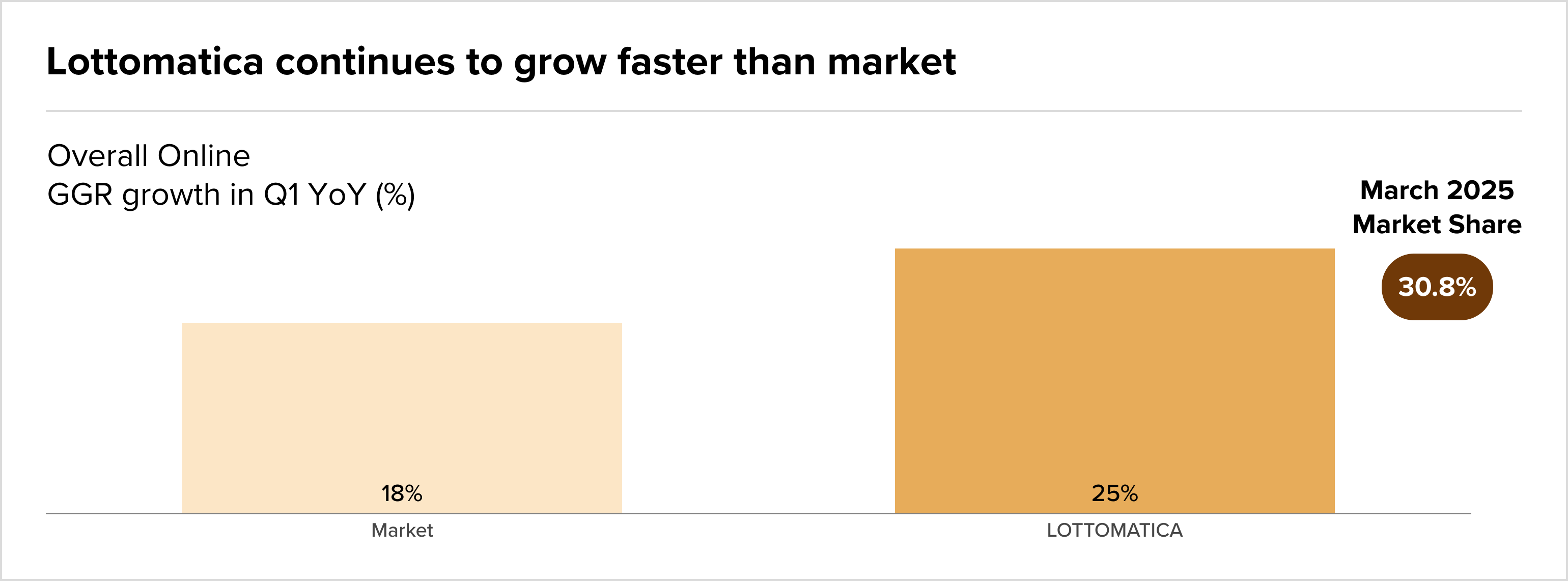

Apollo riduce la sua partecipazione in Lottomatica: il fondo americano ha ceduto il 10,3% del capitale tramite un collocamento accelerato (ABB) incassando circa 480 milioni di euro, con uno sconto del 6,2% rispetto al prezzo di chiusura. L’operazione, che porta la quota di Apollo dal 31,6% al 21,3%, ha generato un IRR stimato del 25% sull’investimento iniziale e segue il precedente collocamento dello scorso novembre, confermando la strategia di progressiva monetizzazione della partecipazione nel colosso italiano del gaming.

- La belga Unifly (specializzata in software per droni) rafforza la sua presenza in Italia rilevando Euro USC Italia, società romana leader in consulenza regolamentare e tecnica per il settore. L’operazione mira a creare sinergie nel mercato europeo dei droni, che vale 40Mld€ e cresce al 12% annuo, puntando sull’espansione delle normative EASA.

- Xenon Private Equity rilancia il polo della comunicazione Excellera Advisory Group con l’acquisizione di Instinctif Partners Mena, entrando così nel mercato mediorientale. L’operazione crea un player globale nel PR advisory, con un fatturato combinato di 150M€ e una crescita target del 20% nei prossimi 3 anni.

- La business information RFK (controllata da Abbrevia Innovative) fa shopping acquisendo Cheope Risk Management, società lodigiana specializzata in risk analysis. Finanziata da Volksbank, l’operazione consolida il posizionamento di RFK nel credito management, in un mercato italiano che vale 1,5Mld€ (+8% YoY).

TMT

Landscape

M&A

- Zucchetti ottiene munizioni per lo shopping: 300 milioni di euro da Banco BPM per alimentare il suo piano di crescita tramite M&A. Il colosso italiano del software (fatturato 2024: 1,65 miliardi, +15% YoY) punta a consolidare la propria leadership nei settori HR, ERP e digital transformation attraverso acquisizioni mirate in Italia e all’estero, con focus particolare sui mercati spagnolo e tedesco.

- Relatech accelera nel mercato europeo SCADA (Supervisory Control and Data Acquisition) acquisendo Connexsoft, player strategico con un fatturato di €5,5 milioni. L’operazione, supportata dal fondo tedesco Bregal Unternehmerkapital, consolida il posizionamento di Relatech nel settore dell’automazione industriale, aggiungendo competenze verticali nei sistemi di controllo e monitoraggio per clienti industriali di fascia enterprise.

- Exit vincente per il venture capital italiano P101 che cede CivitFun, software di check-in online per il settore turistico, alla quotata madrilena HBX Group per circa 18 milioni di euro (6x il capitale investito). L’operazione, che segna la prima exit significativa del fondo in Spagna, premia la strategia di internazionalizzazione di P101 che aveva sostenuto la startup nella sua espansione europea, raggiungendo oltre 1.200 clienti in sette paesi.

- OpenAI sferza un mega-deal da $65 miliardi per acquisire IO Products, startup fondata da Jonathan Ive (leggendario designer iPhone). L’operazione record nel tech mondiale punta a rivoluzionare l’hardware AI consumer, con la società di Sam Altman che diversifica oltre il software scommettendo sul design premium per dispositivi intelligenti.

- Audensiel conquista il controllo di FOS rilevando il 55% in un’operazione assistita da Equita (buy-side) contro Clearwater (sell-side). Il gruppo francese di consulenza IT (fatturato €600M+) accelera l’espansione nel mercato italiano dei servizi digitali, puntando sulle competenze cyber-security di FOS per competere sui contratti PA e corporate del segmento mid-market tricolore.

- MeWeCom rilancia nel digitale siglando l’acquisizione di un ramo d’azienda di Net Value per accelerare sulla trasformazione tech. L’operazione strategica permette al gruppo milanese di integrare competenze cloud e cybersecurity, rafforzando l’offerta per PMI italiane in un mercato IT services domestico che vale €25 miliardi e cresce al +8% annuo.

- Argos Wityu (PE francese) conquista Axitea con un’offerta majority, rilevando Stirling Square nella cybersecurity italiana. Axitea, con 50 milioni di fatturato e +10% YoY, rafforzerà la presenza di Argos nel settore tech in Europa.

- Sefo Metrika SGR acquisisce RaceTech. L’operazione rafforza il portafoglio tech del fondo, con RaceTech (30M€ valuation) leader in soluzioni software per l’industria motorsport.

Fundraising

- DEA Capital Real Estate SGR ottiene un finanziamento da 550 milioni per un nuovo fondo riservato a investitori istituzionali. L’obiettivo è acquisire asset logistici e uffici in Italia ed Europa, sfruttando la ripresa del real estate (+8% YoY nei prime quarter 2025).

- Quantico lancia una club deal da 750 milioni, puntando a 12-15 operazioni in 5 anni con la prima già nel 2025. La società, specializzata in mid-market, mira a replicare il successo del precedente fondo (IRR del 18%). Un segnale di fiducia nel private equity italiano.

- CDP Equity e FEI impegnano 200 milioni di euro nel PIMCO European Data Centre Opportunity Fund, confermando il dinamismo degli investimenti in infrastrutture cloud. Il fondo mira a mettere in rete 500 MW di nuova capacità in Europa, focalizzandosi su Italia e Germania, mercati che crescono a un ritmo annuo del 25%.

- IGI Transizione Sostenibile centra il primo closing a €113M, a metà strada verso il target finale di €250M del fondo ESG italiano. Il veicolo guidato da Innocenzo Cipolletta punta su PMI manifatturiere in transizione green, con ticket da €5-25M per accelerare progetti di decarbonizzazione e economia circolare. Il fundraising sfrutta l’ondata di capitali ESG (+40% in Europa) e gli incentivi PNRR per la sostenibilità industriale.

- Al via in estate il Fondo Nazionale Strategico Indiretto da €700M per rilanciare le PMI illiquide di Piazza Affari, con venti gruppi finanziari già coinvolti. L’iniziativa governativa mira a rivitalizzare oltre 200 small-cap trascurate dal mercato (capitalizzazione sotto €500M), offrendo liquidità e supporto strategico per M&A e crescita dimensionale. Il meccanismo innovativo potrebbe sbloccare €2 miliardi di valore latente nelle micro-cap italiane.

- Nasce Vesta Capital, settimo search fund italiano lanciato da ottobre 2024: l’esplosione continua con De Gidio e Piovesana che puntano su acquisizioni €5-50M nel segmento PMI.

- Alino Investments si aggiunge alla galassia search fund italiana come sesto veicolo dal Q4 2024, fondato da Giorgio Ranza per acquisizioni nel mid-market tricolore.

- Il Fondo Europeo per gli Investimenti scommette €40M nel fondo Defense Tech di Keen Venture Partners, accelerando sul deep-tech militare europeo.