Bienvenidos a nuestro Newsletter. Descubre lo que tenemos preparado para ti.

Durante enero hubo una reducción en el número de transacciones en todo América Latina, aunque algunos países repuntaron como Argentina y Chile. En lo que va de febrero esta tendencia parece mantenerse, pero tenemos para ti varios análisis al respecto.

Lo más destacado:

- Durante todo el mes de enero, el mercado transaccional de América Latina registró un total de 173 transacciones, entre anunciadas y cerradas, por un valor de USDm 2.3

- BBVA obtiene luz verde en México para adquirir la lial de Banco Sabadell

- ¿Es la salud el sector más prometedor para las startups AI-First en América Latina?

Sigue la controversia con:

- CMF multa a Scotiabank Chile por efectuar cobros de intereses moratorios en exceso. La entidad aplicó una sanción de UF 400 (USDm 16.2).

- Corte mexicana respalda sanción de Cofece en litigio contra Aeroméxico. Gran parte de la evidencia que sustentó el caso en contra de Aeroméxico se obtuvo a través de la realización de visitas de verificación sorpresa.

Lo mejor de los estos últimos 15 días en la región, transacciones, controversias, empleos y demás.

Empecemos con esto y más información en nuestra edición #104.

Deal de la semana

BBVA obtiene luz verde en México para adquirir la lial de Banco Sabadell

El banco BBVA recibió la aprobación de la Comisión Nacional Bancaria y de Valores (CNBV) de México para adquirir el control indirecto de la filial bancaria de Banco Sabadell en el país.

Fuente: Dfsud

Deal Tracker

Hasta el momento se han realizado 20 transacciones de alta validez en la región. En la región los sectores que siguen liderando la lista son la tecnología y el financiero. Se destacan los movimientos en México y Colombia, grandes protagonistas de la quincena.

Gráfico de la semana

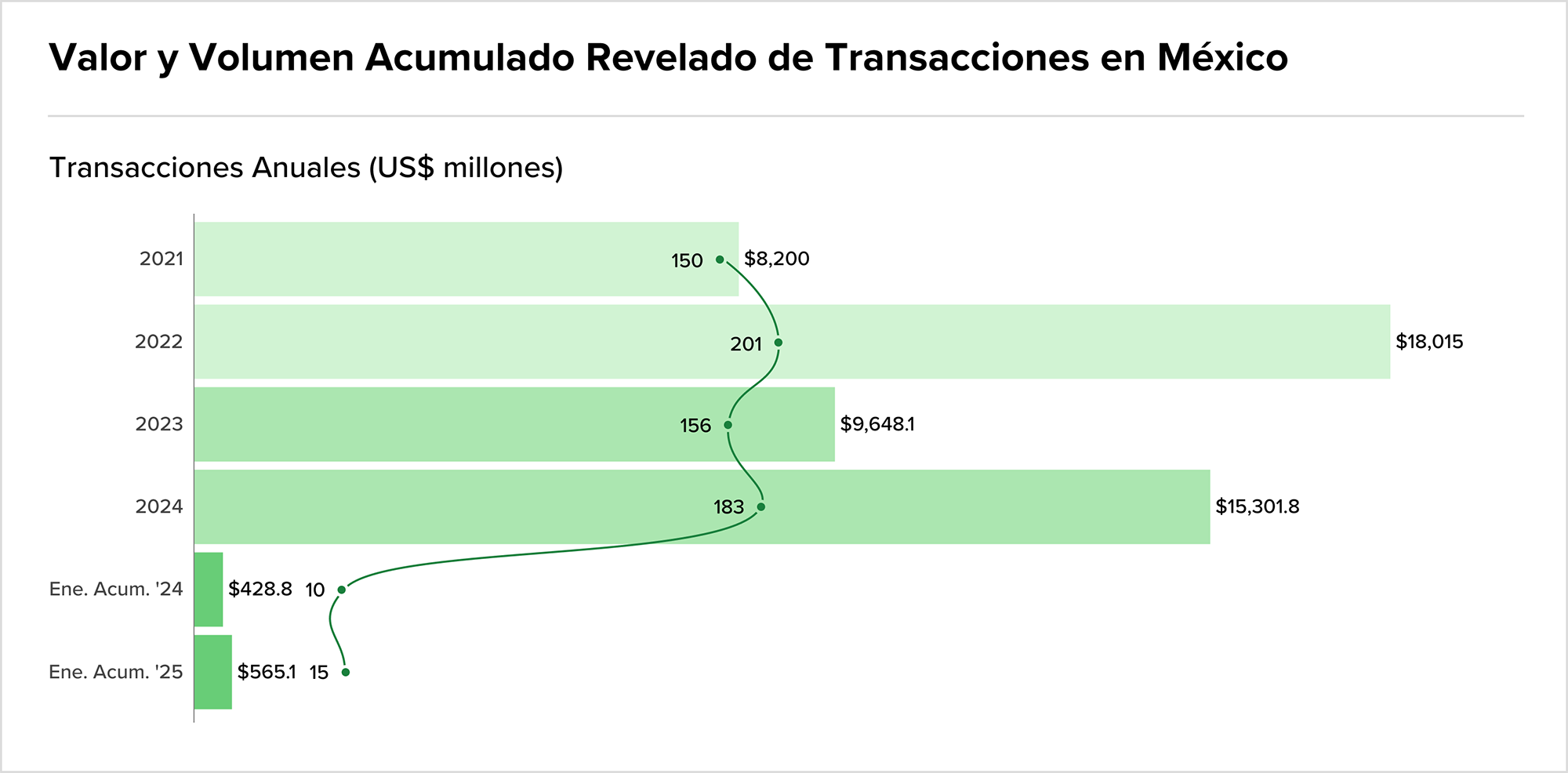

173 transacciones durante enero en LATAM por un valor de USDm 2.385

Según datos registrados en el mes de enero, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 102 transacciones (con un descenso de 28%) y con un descenso de 62% en el capital movilizado (USDm 924).

Le sigue en el listado Chile, con 25 transacciones (con un descenso de 7%) y un descenso de 60% de su importe (USDm 758), con respecto a enero de 2024.

Por su parte, Argentina sube en el ranking, con 15 transacciones (un aumento de 36%) y con un aumento de 184% en el capital movilizado (USDm 186), lo que hace el país el único con resultados positivos en número de transacciones en la región.

Fuente: La República

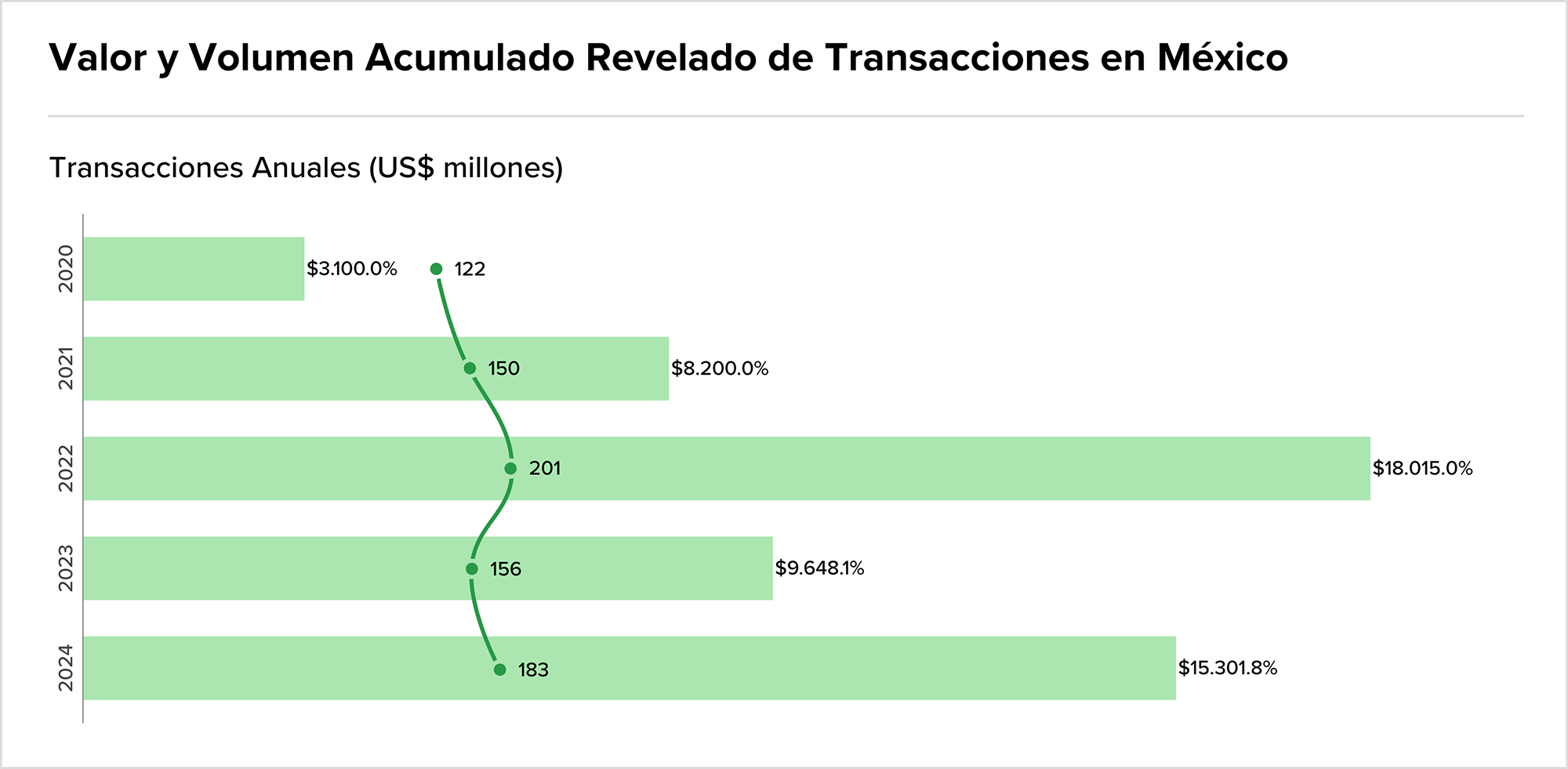

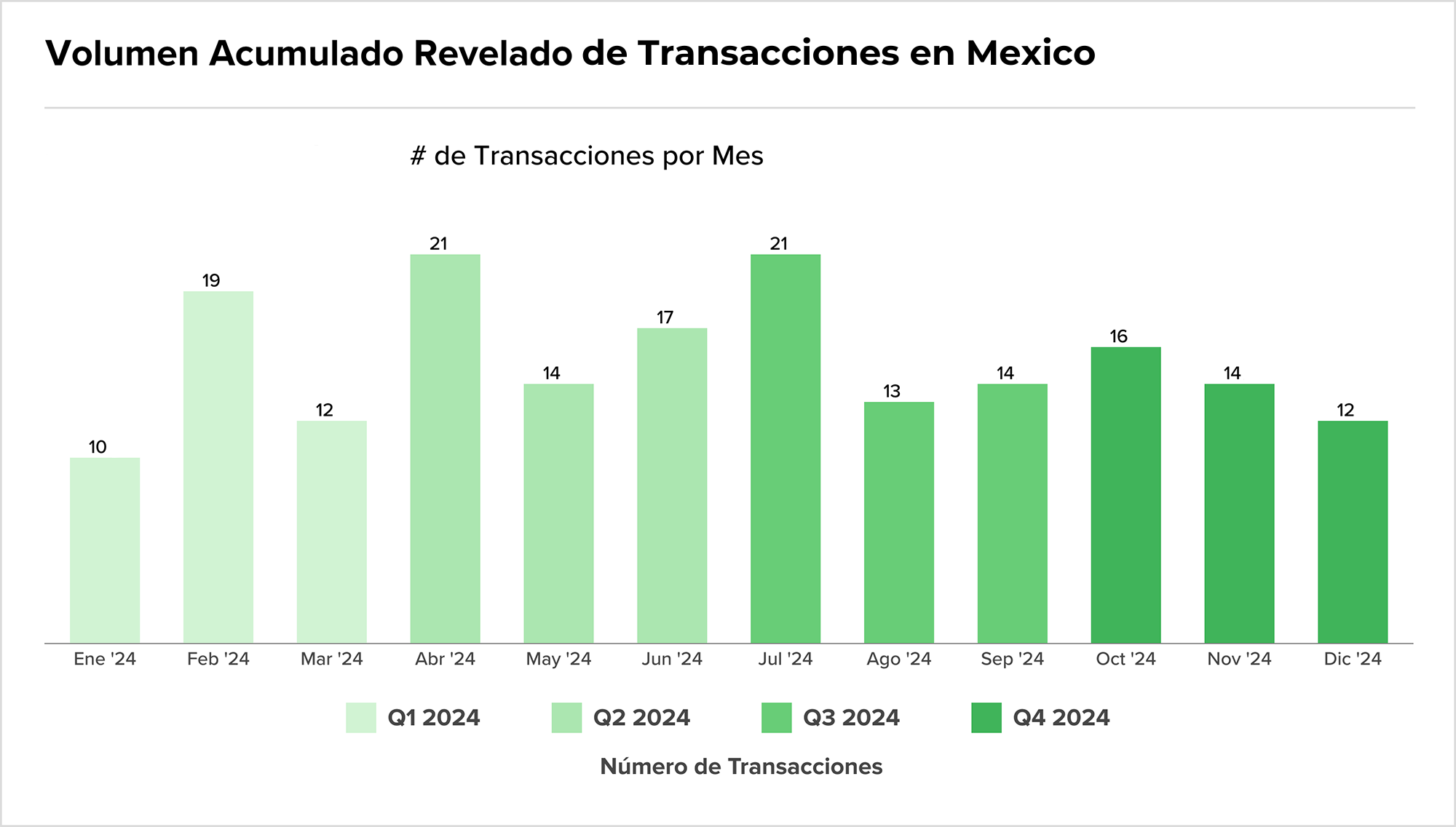

Enero de 2025 en México mejor que el de 2024

Este mes, el mercado mexicano de M&A registró 15 operaciones nacionales y 2 transacciones internacionales. Se destacan los movimientos estratégicos de empresas líderes como Zurich Insurance, Actinver, RIU Hotels & Resorts, TGI Fridays, entre otras.

Fuente: Seale & Associates

Market trends

Informe de LAVCA 2025: Industria & Tendencias en Informes Tecnológicos

El informe muestra como los inversores invirtieron la cifra récord de USDb 15.4 en infraestructuras de capital, deuda y recursos naturales en América Latina 2024.

Esta inversión privada se enfocó en activos de sectores como: energía convencional, infraestructura digital, energías renovables y transporte.

Además LAVCA contiene:

- 707 transacciones de capital privado divulgadas en toda América Latina

- Desglose del capital riesgo con análisis de la actividad por etapa, país, sector, sede del inversor, tamaño del capital y vertical tecnológico.

- 65 fondos dedicados a América Latina con cierres en 2024

Fuente: LAVCA

¿Es la salud el sector más prometedor para las startups AI-First en América Latina?

El año pasado, las healthtechs latinoamericanas participaron en 55 rondas y tuvieron un crecimiento aproximado del 53% en el volumen captado en comparación con 2023, alcanzando los USDm 241.

Las healthtechs AI-First (iniciativas de salud que utilizan la inteligencia artificial como núcleo de sus operaciones) fueron responsables del 17% de esa cantidad.

Fuente: Sling hub

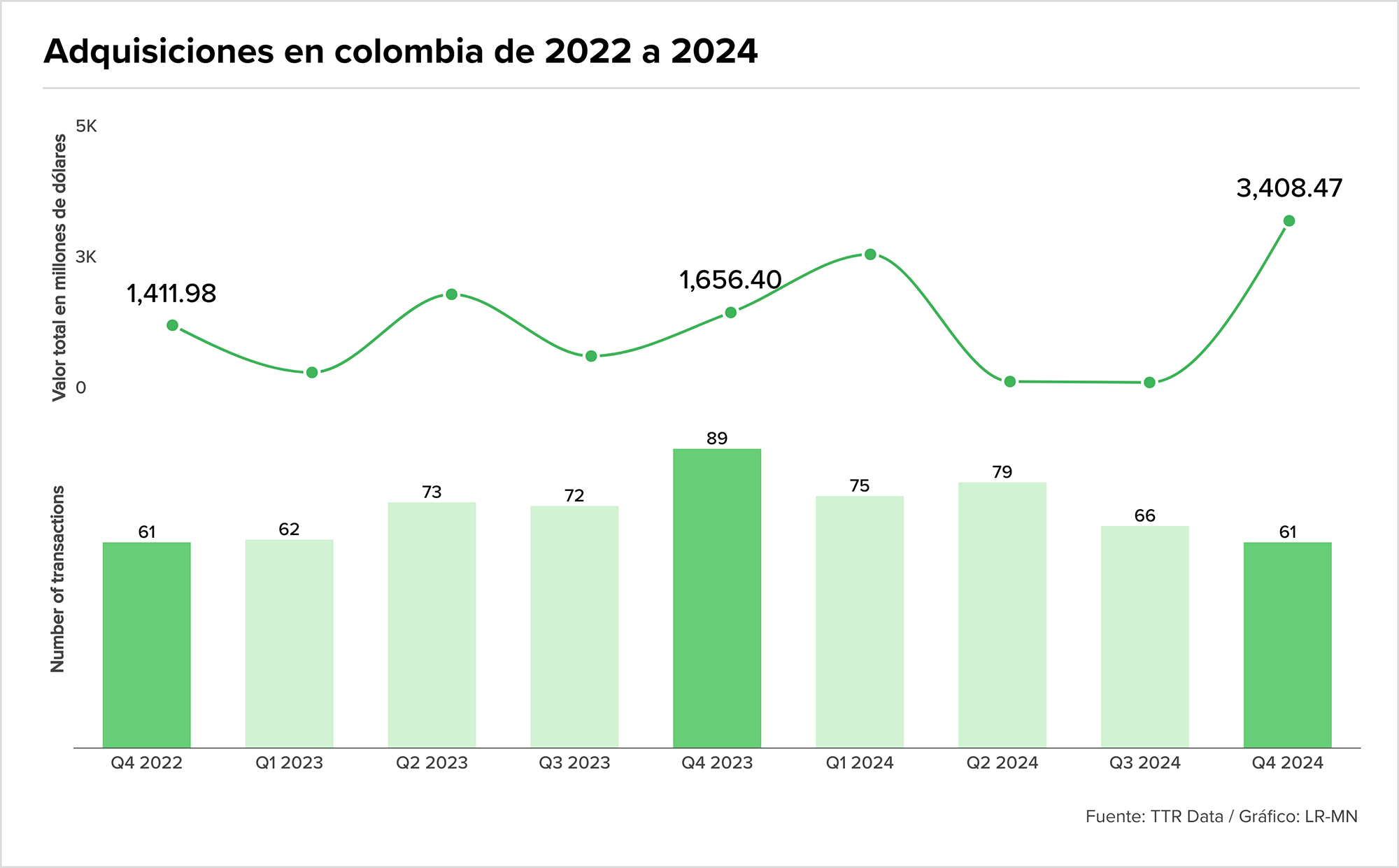

En Colombia aumentó 35% el valor de las transacciones en el mercado de fusiones y adquisiciones, según estudio

El año pasado el valor de estas operaciones alcanzó los USDm 6.738, pese a tener una disminución del 5% en el número de transacciones que se realizaron en comparación con el 2023.

Fuente Forbes

¿Es 2025 un año prometedor para las fusiones empresariales?: esto dice estudio

El 21% de los profesionales inmiscuidos en la consecución de acuerdos y transacciones, ya usa IA generativa, y se espera que la cifra siga en aumento en 2025. Afirma Bain & Company que el cambio estructural más relevante que transformará el mercado en los próximos años es la disrupción tecnológica, pues la inteligencia artificial (IA) generativa, la automatización, y la computación cuántica son algunas de las tecnologías clave que las empresas necesitarán desarrollar o adquirir para mantenerse competitivas.

Tanto compañías tecnológicas como no tecnológicas, afirma Bain & Company, seguirán buscando acuerdos estratégicos para reestructurar sus modelos de negocio y fortalecer sus capacidades digitales.

Fuente: Portafolio

Repunta el M&A en Argentina y se espera mayor auge en 2025: lista de transacciones clave

La cantidad de fusiones y adquisiciones creció por 20% en 2024, y anticipan que el rebote de la macro impulsará los acuerdos este año. Descartan un impacto en los planes de las empresas a raíz de la crisis cripto de Milei.

Fuente: Bloomberg Línea

The Juice

- Desmienten supuesta intervención forzosa a Vanti y a otras empresas del sector gas en Colombia. Vanti confirmó que se trata de una visita administrativa, no de una intervención forzosa.

- Gloria, Lactalis, Hacienda San Mateo y Sabanalac, sancionadas por $21.000 millones al presentar un producto adicionado con lactosuero como leche entera, higienizadas.

- La versión de Nestlé ante denuncias de trabajadores: ‘Hay una división en el sindicato’. La empresa aseguró que miembros del sindicato presentaron dos pliegos de peticiones en vez de uno solo.

- Niegan acción de tutela promovida por Monómeros contra la Supesociedades. La entidad explicó al juzgado sus funciones y como por mandato de la Ley se encuentra legitimada para solicitar apertura de un proceso de insolvencia.

- México continuará litigio contra Iberdrola por venta ilegal de energía pese a extinción del regulador. La presidenta de México, Claudia Sheinbaum, dijo que la sanción de MXN$9.145 millones a Iberdrola no se condonará

- ‘Piratas’ asaltan plataforma en Campeche, confirma Pemex. Los atacantes roban dispositivos de radio y herramientas y equipos de respiración autónoma, informa la petrolera.

- Indecopi sanciona a Cinépolis con 30 UIT por impedir que los consumidores ingresen con alimentos y/o bebidas adquiridas fuera de sus establecimientos. La multa impuesta equivale a S/160,500 (30 UIT).

- La empresa española Enagás obtuvo la razón del Ciadi en su laudo arbitral contra el Estado peruano por la frustrada ejecución del Gasoducto Sur Peruano (GSP). Ahora, espera una mejora en los importes recibidos.

- Un sindicato de trabajadores del petróleo y el gas de la provincia argentina de Chubut amenazó con hacer una huelga después de que Halliburton despidiera a cientos de trabajadores y decidiera cerrar su oficina local.

- Un tribunal especializado resolvió dejar sin efectos una multa superior a los 125 millones de dólares en contra de Teléfonos de México (Telmex), después de que autoridades reguladoras hallaron que esa compañía había incumplido con los parámetros

- Acerías Paz del Río rechazó llamado a huelga de parte del sindicato de trabajadores. El pronunciamiento se dio tras una jornada de negociaciones sobre un incremento salarial, que no habrían llegado a buen puerto.

- La disputa entre los accionistas de Prisa impactaría su negocio de medios en Colombia, aunque los ingresos en el país todavía sobrepasan los $4.000 millones, han caído 33% en los últimos cinco años.

- Batalla entre Evacol y Crocs podría tener nuevo ’round’ en la Corte Constitucional. El pleito legal se originó en 2017, cuando la multinacional inició un proceso en contra de la firma colombiana por la marca tridiomensional.

- Nestlé inicia negociaciones con sindicato tras denuncias. La empresa se comprometió a no ejercer represalias ni despidos contra los trabajadores y la organización sindical.

- Lactalis Colombia rechaza sanción de la SIC y niega que su leche haya sido adulterada. La empresa aseguró que cumple con los estándares y argumentó que las pruebas aportadas no fueron consideradas.

- En respuesta a la demanda por competencia desleal presentada por Claro Chile en noviembre de 2024, Movistar Chile ha argumentado que las acciones legales y administrativas emprendidas por Claro buscan eludir las normativas del sector.

- El grupo canadiense Copap amplió su querella contra la papelera chilena Dimar, acusando al directorio de fraude y administración desleal, tras la quiebra de la empresa bajo su gestión.

- Gloria “rechaza tajantemente” fallo de regulador colombiano tras supuesto uso de aditivos en la producción de leche entera. La empresa iniciará “las acciones legales pertinentes” para enfrentar la multa de US$ 2,2 millones.

- Corte mexicana respalda sanción de Cofece en litigio contra Aeroméxico. Gran parte de la evidencia que sustentó el caso en contra de Aeroméxico se obtuvo a través de la realización de visitas de verificación sorpresa.

- La Corporación Meier solicitó al Tribunal de Defensa de la Libre Competencia (TDLC) integrarse al juicio por colusión en la industria de casinos, buscando la revocación de permisos de operación.

- La Corte Suprema de Chile ha validado el permiso de edificación para una etapa del proyecto inmobiliario Condominio Manantiales del Llano en la comuna de San Miguel, rechazando la apelación presentada por la municipalidad local.

- El Segundo Tribunal Ambiental confirmó una multa de más de $800 millones contra la Empresa de los Ferrocarriles del Estado (EFE) por el fraccionamiento indebido del proyecto “Rancagua Express”, respaldando la sanción impuesta por la SMA.

- El SERNAC y Chilquinta acordaron compensaciones por más de $1.100 millones para 89.367 hogares afectados por cortes de luz en agosto de 2024.

- La Granja Tres Arroyos, principal empresa avícola de Argentina, llegó a un punto crítico. Los trabajadores de la planta, se encontraron con un cartel en el que anunciaba la suspensión de la faena “hasta nuevo aviso”.

- Supersociedades multó por $39 millones a controlantes de Neos Moda en liquidación. Mattos fue sancionado con una multa por valor de $19,5 millones al no inscribir oportunamente el control que ejerce en Inversiones La Mantilla.

- Compañías CIC S.A. ha anunciado la renuncia de su gerente general, Cristián Andrés Barreaux Iturra, efectiva el 1 de marzo de 2025.

- FNE solicitó a la Corte Suprema confirmar la sanción impuesta por el Tribunal de Defensa de la Libre Competencia al Canal del Fútbol por abuso de posición monopólica, incluyendo una multa de más de US$27 millones.

- Regulador peruano sanciona a Interbank por problemas operativos en sus sistemas. El Indecopi ordenó a la entidad financiero acreditar que los saldos de las cuentas de más de 270 mil usuarios fueron corregidas y restablecidas.

- Ministro de Economía de Chile niega presunta malversación del dinero que Corfo obtuvo por el litio. Nicolás Grau acusó que se han viralizado “muchas fake news” con relación al caso, a la vez que dejó entrever en qué se habrían gastado los recursos.

- CMF multa a Scotiabank Chile por efectuar cobros de intereses moratorios en exceso. La entidad aplicó una sanción de UF 400 (US$ 16.252).

- Naturgas critica investigación de la SIC por aumento en precios del gas en Colombia. Luz Stella Murgas, presidenta de Naturgás, dio detalles sobre las visitas que realizó la SIC al gremio.

- Chile: Sernac presenta demanda contra CGE por cortes de luz en agosto. La enridad presentó una demanda colectiva contra la compañía china tras el fracaso de las negociaciones por compensaciones insuficientes a los más de 881.000 clientes afectados.

- La Fiscalía Nacional Económica (FNE) solicitó al Tribunal de Defensa de la Libre Competencia (TDLC) revocar la resolución que permite a Enjoy vender el casino de Rinconada, argumentando defectos que comprometen su eficacia.

Fichajes

- Cemex anunció que su director general, Fernando González Olivieri, decidió retirarse de la compañía luego de más de 35 años en la empresa. El Consejo de Administración nombró a Jaime Muguiro Domínguez como nuevo director general.

- Rappi designó a Micaela Rivero Luna como la nueva Country Head de Turbo Perú. Con más de seis años en la compañía, Rivero asume este reto con el objetivo de llevar el servicio de entregas ultrarrápidas al siguiente nivel.

- Kushki anunció la designación de Alfredo Ureta Rufin como country manager en Chile. Previo a este nombramiento, Ureta lideró durante más de dos años la gerencia comercial de Kushki.

- NGR anunció el nombramiento de Johanna Inti Pérez-Alemán como su nueva CEO. Con más de 25 años de experiencia , ha ocupado posiciones de liderazgo como CEO de Premium Restaurants en Centroamérica y CEO del grupo Delosi en Perú. Adicionalmente, fue directora independiente de Acurio Restaurantes hasta el 2024.

- Rockwll Automation fichó a Leandro Kruger como vicepresidente regional para América Latina, con efecto inmediato. Kruger se desempeñó como director regional para Brasil y logró un importante crecimiento comercial a pesar de las complejidades de la región.

- IPG Mediabrands anunció el nombramiento de Carlos Rojas Girao como CEO para Latinoamérica. Desde su llegada a IPG Mediabrands en 2016 como CEO de Perú, Carlos lideró un crecimiento exponencial.

- La empresa de venta de calzado y accesorios Footlose anunció el nombramiento de Rodrigo Contreras como su nuevo gerente. Ha sido director general de la casa matriz perú para Belcorp y socio fundador de RCB & CO. SAC.

- Eric Jurgensen fue nombrado nuevo gerente general de Latina. Previamente, el ejecutivo boliviano se desempeño como gerente general de América Televisión.

- Ivonne Orozco, es la nueva CEO de Keralty, la propietaria de Colsanitas y EPS Sanitas. Su experiencia incluye más de 20 años en posiciones estratégicas en compañías como Chubb Seguros, AIG Seguros y, por supuesto, Colsanitas.

- Ricardo José Arango Restrepo es el nuevo gerente general de Afinia, en su trayectoria profesional se ha desempeñado como gerente de servicios Grupo GTA, fue director general comercial de Air-e S.A. E.S.P.

- Exxonmobil designó a la colombiana Solid Pérez para ocupar la presidencia y dirección general en México. A lo largo de su trayectoria, ha desempeñado cargos como gerente de Cadena de Suministro para América Latina y de otras divisiones.

- LATAM hizo oficial a su nueva gerente senior de Asuntos Corporativos, Mónica Obando Medina, en Perú. Mónica ha sido directora de la Asociación Peruana de Recursos Humanos del Perú.

- Juan Pablo Córdoba, CEO de nuam, asumió la presidencia de la Federación Iberoamericana de Bolsas (FIAB), ha ocupado roles clave en diversas instituciones como el Fondo Monetario Internacional.

- Erika Zarante asume como CEO de Latam Colombia con la misión de consolidar la operación. En 2010, dirigió la venta de esta aerolínea a LAN (actualmente LATAM), consolidando su posición en la empresa

- Inchcape ha nombrado Romeo Lacerda como nuevo CEO para América Latina. Antes de este cargo, Lacerda se desempeñó como presidente de Procter & Gamble en América Latina.

- Manuel Peláez fue nombrado como CEO de Servinformación. Dentro de la compañía, ha desempeñado distintos roles de responsabilidad, desde Ejecutivo de Cuenta Google y gerente de Innovación.

- Inchcape ha designado a Mike Bowers como nuevo CEO para las Américas. Bowers, con 25 años de experiencia internacional, ha sido Director Jurídico y de Sostenibilidad del Grupo durante los últimos diez años.

Fundraising

- BID Invest anunció una contribución de USD 1.000 millones de la Agencia de Cooperación Internacional de Japón (JICA) para crear el Fondo Fiduciario de JICA para el Desarrollo de América Latina y el Caribe, con el objetivo de cofinanciar proyectos que impulsen el crecimiento sostenible.

- BOCEL Private Equity alcanzó un primer cierre de USD80 millones para su segundo fondo, enfocado en empresas medianas con presencia en México y Estados Unidos

Salida bolsa

- Almacenes Éxito abandonará la Bolsa de Brasil para concentrar su actividad bursátil en Colombia. El pasado enero, la compañía dejó de cotizar en la Bolsa estadounidense sus certificados bursátiles, equivalentes cada uno a ocho acciones ordinarias de la compañía.

- La aerolínea mexicana Aeroméxico planea cotizar en Nueva York tan pronto como las condiciones del mercado lo permitan. La empresa abandonó la Bolsa Mexicana de Valores como parte de un proceso de quiebra.

Financiero

Landscape

- La presidenta del Banco Santander, Ana Botín, anunció una inversión por más de 2,000 millones de dólares en México, al asegurar que es el país donde la entidad financiera ve “más potencial de crecimiento”.

- Las fintech han crecido más de 300% en cinco años en América Latina y el Caribe. Más de la mitad de los encuestados en diversos países afirmaron que las fintech les proporcionaron acceso a productos financieros que antes no estaban disponibles para ellos.

M&A

- Caja Los Andes adquiere la empresa de crédito Alternativa. Con esta operación, Los Andes alcanzará S/ 930 millones en activos, una red de 129 oficinas y más de 200,000 clientes en Perú.

- Delta Asset Management cerró la compra de Galileo Argentina FCI. La adquisición amplía su oferta de productos, incorporando activos en dólares y mayor presencia en Latinoamérica. El grupo gestionará US$2.600 millones en activos tras la operación

- Andbank vende la totalidad de su participación en Columbus de México a Finamex, gestora de activos en el país.

- Banco Santander logró la autorización por parte del regulador de competencia de Perú, el Indecopi, para la adquisición del 100% de CrediScotia Financiera, la cartera crediticia de Scotiabank en ese país.

- El banco BBVA recibió la aprobación de la Comisión Nacional Bancaria y de Valores (CNBV) de México para adquirir el control indirecto de la filial bancaria de Banco Sabadell en el país.

- Diviso Grupo Financiero aprobó la adquisición del 99% de las acciones de Esquema Investment S.A., por un monto de S/ 34,198,052.83. La transacción incluye una cuenta por pagar a favor del vendedor, Bleauvelt Enterprises S.A.

Energia

Landscape

- Colombia sumó 1.625 MW de nueva capacidad fotovoltaica en 2024, entre centralizada y distribuida. El año pasado se sumaron en total 33 proyectos solares en generación centralizada por 1.410 MW; más de un 400 % respecto a 2023.

- 350renewables identifica más oportunidades en la gestión de demanda y el crecimiento de los PPAs privados en Chile. La consultora detectó nuevas posibilidades para optimizar el uso de la energía y desarrollar modelos

- ENGIE Chile se adjudica licitación para la construcción de nueva subestación en la región Metropolitana. La nueva Subestación Seccionadora Manuel Rodríguez -ubicada en Tiltil- permitirá ampliar la capacidad del sistema eléctrico en la zona central.

- Se abre el camino para ampliar el almacenamiento energético en Perú. Kallpa, Engie, Enel, Minera Poderosa y GR Cortarrama son algunas de las empresas pioneras en incorporar bancos de baterías a sus centrales de generación.

- Climate Fund Managers construirá dos proyectos de energía renovable en Colombia. Dentro de las iniciativas se encuentra la Central Hidroeléctrica PCH Nare y la planta solar Pétalo del Norte 1.

- Sector energético de Colombia requiere decisiones oportunas y eficientes. La transición energética no debe traducirse en la prohibición de actividades, sino en un impulso hacia el uso eficiente de los recursos.

- Petroperú venderá 55 activos no estratégicos en medio del plan de estabilización. El presidente del Directorio de Petroperú, Alejandro Narváez Liceras, presentó el balance de la compañía luego de cien días de su gestión.

- Por qué Vaca Muerta es un imán para los inversores? El yacimiento estrella aumentó su producción 150% desde 2020, y se proyecta que alcanzará un millón de barriles diarios hacia 2030.

- Boom energético 2025: Argentina proyecta récord en producción y exportación de hidrocarburos. La producción de Oil & Gas en Argentina creció en 2024, y para 2025 se espera un nuevo impulso del shale y de las exportaciones, y una mejora en la balanza comercial.

- Pampa Energía se consolidó como la empresa privada que más energía generó durante 2024. Según informó CAMMESA, el año pasado la compañía entregó al sistema un total de 21.743.200 MWh.

- La Refinería de Talara, operada por Petro-Perú, enfrenta desafíos operativos significativos. La unidad de Flexicoquing (FCK), considerada la más avanzada tecnológicamente y valiosa del complejo, ha estado paralizada desde diciembre de 2024 debido a desperfectos.

- Más de US$100 millones invertirá Climate Fund Managers en energía renovable en Colombia. La empresa onstruirá dos proyectos de generación en algunos departamentos del país.

- El Ministerio de Minas y Energía de Colombia publicó el proyecto de resolución que establece las reglas para asegurar el abastecimiento de energía a través de proyectos de bajas emisiones, con el fin de impulsar la transición energética.

- La empresa griega Terna Energy planea construir un parque fotovoltaico de 200 MW cerca de Talca, Chile, con una inversión de US$ 130 millones. Este proyecto forma parte de su estrategia de expansión en América Latina.

- Más del 10% de la energía consumida en Colombia ya es solar fotovoltaica (PV). Colombia desplegará 1,6 GW de energía solar fotovoltaica (PV) en 2024. Colombia instaló 1,6 GW de energía solar en 2024, lo que eleva su capacidad total a 1,87 GW para fin de año.

- Telecom Argentina firma un PPA por 60.000 MWh anuales de energía solar con MSU Green Energy. Será por el término de 10 años, y la electricidad provendrá del parque fotovoltaico Pampa del Infierno.

- RIC Energy desarrolla 210 MW de almacenamiento de energía en Chile. Anuncia el desarrollo de siete proyectos mediante sistemas BESS, que suman 210 MW con una capacidad de almacenamiento de 4 horas.

- En Perú, la fotovoltaica adicionó 195,48 MW en 2024. Es un aumento del 32% en comparación con el año anterior. Son datos de la Asociación Peruana de Energías Renovables, que cifra a la solar con un total de 476,66 MW de capacidad instalada.

- Sudamérica registra fuertes ganancias solares a pesar de las débiles condiciones de La Niña. Sin embargo, los sistemas de tormentas alimentados por la humedad del Atlántico suprimieron la generación solar en partes de Brasil y Bolivia.

- En Chile, Verano Energy acuerda un PPA con Abastible para el proyecto solar Domeyko, de 83 MW. Se trata de un acuerdo a 15 años entre el desarrollador de proyectos de energía renovable y la filial del grupo Copec.

- Aslan Energy Capital de Singapur ha firmado un Memorando de Entendimiento para suministrar hidrógeno verde desde una instalación de producción planificada en México a CalYan XGH Inc., con sede en California.

- Ministerio de Minas de Colombia reveló que hay 119 proyectos entre eólicos y solares en operación. La cartera energética informó que avanza en el desarrollo de proyectos para que se instalen paneles solares en escuelas, viviendas, hospitales, complejos deportivos, entre otros.

- América Latina añadirá nueva capacidad de energías renovables en 2025; sin embargo, por primera vez en una década, podría no alcanzar un aumento récord.

- El Tribunal Ambiental ratificó una sanción contra Mowi por infracciones ambientales. La empresa anunció que apelará la decisión ante la Corte Suprema.

- Más de 6.800 MWh en nuevos proyectos BESS buscan aprobación ambiental en Chile. Durante el primer mes del 2025 se presentaron 16 nuevas centrales híbridas y stand alone por 2031 MW de potencia y hasta 6813 MWh de capacidad almacenamiento en baterías a instalar.

- AFRY advierte sobre las “optimistas” proyecciones eólicas del PELP en Chile. La consultora destacó que la expansión promedio proyectada de 2.3 GW por año para dos escenarios se ve compleja hacía el futuro.

- Colombia avanza en la integración de energías renovables con 2.051 MW en operación y pruebas. El país fortalece su transición energética con más de 1.900 MW operativos y anuncia la incorporación de compensadores síncronos en la región Caribe.

- La Secretaría de Energía de Argentina, lanzó una subasta para contratar 500 MW de nuevas capacidades de almacenamiento de energía en baterías en el Área Metropolitana de Buenos Aires

- Adecoagro SA, una empresa enfocada en América Latina activa en la producción de alimentos y energía renovable, ha atraído el interés de adquisición de una unidad de la firma de criptomonedas Tether que le da un valor patrimonial total de aproximadamente USD 1.25 mil millones.

- En Paraguay avanzan en la regulación de paneles solares residenciales para compra de excedentes. Esta iniciativa busca impulsar el uso de energías renovables y diversificar la matriz energética del país.

- La cooperación alemana amplía el plazo para propuestas de proyectos de hidrógeno verde en Brasil, Chile y Colombia, ha extendido el plazo para la presentación de propuestas de proyectos de hidrógeno verde en países en desarrollo y emergentes hasta el 14 de marzo.

- Litio verde: Genneia invertirá u$s400 millones en una línea eléctrica para la minería del NOA. La interconexión eléctrica facilitará el acceso a la red de los proyectos mineros de La Puna.

- Diana pone en marcha el primer Proyecto de Autogeneración de Energía Renovable. La Planta de Producción tiene una capacidad instalada de 7,1 megavatios con lo cual podrá autogenerar 100% de su consumo energético.

- Ecopetrol invirtió US$35,3 millones en planta para producir diésel en Barrancabermeja. Este avance permite producir diésel de 10 partes por millón (ppm) de azufre para el consumo de todo el país.

- Aggreko anuncia expansión en América Latina con una inversión de US$ 100 millones. En Chile está contemplado un fuerte crecimiento en el sector minero y utilities, impulsando un aumento de la presencia en la zona norte del país.

- Exxon Mobil muestra interés por proyecto de litio en Chile. Según una fuente con conocimiento en el tema, la empresa planea reunirse con funcionarios chilenos para discutir oportunidades de inversión en el mineral.

- Petróleo: tras despidos en Halliburton, Equinor busca comprador para activos en Vaca Muerta. La compañía cerró un acuerdo con Bank Of America para negociar la venta de su participación en dos áreas.

- HIF Global presentó proyecto para construir un parque solar fotovoltaico en Uruguay. Con más de 1.844.000 de paneles y una potencia máxima de 1.162 megavatio pico (MWp).

- Firman en Argentina un PPA fotovoltaico para energizar bombas de agua para viñedos. La energética 360Energy y el grupo bodeguero Consorcio Alto Gualtallary han pactado un acuerdo por un total de 3 GWh anuales durante los próximos 60 meses.

- Anuncian un proyecto de hidrógeno verde en Chubut, Argentina. Se trata de una inversión de 10 mil millones de dólares por parte de la empresa polaca Green Capital.

- Petro impulsa en el Congreso prohibición de fracking en Colombia. La iniciativa legislativa tiene por objeto prohibir en el territorio nacional la exploración y explotación de hidrocarburos en cinco tipos de Yacimientos No Convencionales.

M&A

Infraestructura / Real Estate

Landscape

- Sector construcción de Perú crecerá 3,5% en 2025 favorecido por la inversión privada, todo apunta a que este año serán los capitales privados los que lideren el avance de este sector, afirmó el director ejecutivo de la Cámara Peruana de la Construcción, Guido Valdivia.

- El Gobierno ultraliberal de Argentina anunció el viernes que privatizará la empresa pública Corredores Viales SA, encargada de la gestión de autopistas y rutas del país.

- Transacciones inmobiliarias más que se duplican en el segundo semestre de 2024 en Chile: multifamily y locales comerciales tienen la mayor actividad. En este período, las operaciones alcanzaron UF 7,5 millones.

M&A

- Hyatt compró Playa Hotels por US$2.600 millones y se expande en el Caribe y México. La adquisición respondería a los intereses del mercado estadounidense, en el cual hay mayor interés en ofertas de lujo por fuera de ese país.

- Southern Cross Group acordó salir de ATRIA , un grupo de servicios portuarios y transporte fluvial con sede en América Latina, a través de la venta a Rocktree Logistics Group , un proveedor global de servicios de infraestructura

- EI Asset Management salió de un activo logístico con sede en Colombia por COP80 mil millones (~USD19,4 millones) .

TMT

Landscape

- Telefónica ha contratado al banco de inversión JPMorgan para vender su negocio mexicano, informó este viernes el diario español Cinco Días, que basa su información en fuentes financieras no identificadas.

- Presidente de Grupo Prisa buscará separar el negocio mediático en América Latina. De materializarse, el negocio de radio en países como Chile, México y Colombia, además de la edición de El País en México y Colombia quedarían agrupados en una filial de forma independiente.

- Telefónica del Perú solicitará reestructuración financiera ante Indecopi. La telco aclaró que esto no implica una liquidación o una quiebra, sino reorganizar sus obligaciones financieras y garantizar la prestación ininterrumpida de los servicios.

- Presidente de Tigo: La compra “de Telefónica está caminando, están en negociaciones para el acuerdo definitivo”. Carlos Blanco se refirió a la compra, por parte de Millicom, de las operaciones en Colombia de la firma española.

- Avanza la venta de Telefónica en Argentina con cinco potenciales interesados: América Móvil dice “estar abierta a todo”. Se especula que la operación estaría en torno a los US$ 1.100 millones.

- FlixBus, empresa alemana de transporte interurbano, está evaluando la adquisición de un par de empresas en el mercado chileno para expandir su presencia en el país. Actualmente, FlixBus opera en 44 países, incluyendo Chile y Brasil en América Latina.

- Telefónica avanza en el proceso de desinversión en Colombia, Argentina y México. En Colombia está pendiente la aprobación de las autoridades del acuerdo no vinculante entre Telefónica y Millicom para explorar una posible venta de activos.

- Movistar, Claro, Entel y Bitel: líneas prepago son el campo de batalla de las telco. El mercado de telecomunicaciones móviles en Perú ha experimentado cambios significativos en la última década.

M&A

- CFE anunció la adquisición del 49% de las acciones de Altán, empresa encargada de la Red Compartida de México, con el objetivo de reforzar su estrategia de expansión de internet en comunidades con baja conectividad.

- Millicom International Cellular S.A., empresa matriz de Tigo, ha confirmado que está en negociaciones para adquirir la filial colombiana de Telefónica.

- La startup chilena Datamind especializada en inteligencia de datos para el comercio minorista y análisis predictivo para diversas industrias, ha sido adquirida por la empresa brasileña Involves, representando un paso estratégico en su expansión en América Latina.

- Franklin Electric anuncia la ejecución del acuerdo definitivo para la adquisición de Barnes de Colombia

- Cementos Bío Bío (CBB) ha decidido fusionar sus filiales Inversiones Desarrollo y Tecnología S.A. y CBB SpA para optimizar su estructura corporativa y mejorar la eficiencia operativa.

- HIG Capital acordó adquirir los activos latinoamericanos de Kantar Media , una empresa de medios con sede en el Reino Unido.

- La empresa chilena de tecnología médica Levita Magnetics vendió una de sus áreas a la multinacional Olympus, enfocándose en el desarrollo de cirugía robótica.

Industria

Landscape

- Scotiabank desembolsa crédito verde por US$ 56,9 millones para siderúrgica colombiana Atria Advisors. Esta financiación le permitirá continar consolidando su estrategia de inversión y presencia en la región.

- Sun Valley Investments avanza en la OPA por 40% de Mineros con acciones a $4.600. Actualmente, Sun Valley posee 30,85% de las acciones ordinarias en circulación y busca elevar esta cifra a 40%.

- Dueña de Cerro Matoso evalúa una posible venta de la minera: estas son las razones. South32 está realizando una revisión estratégica ante el comportamiento de los precios del níquel y la rentabilidad del negocio en Colombia.

- SONAMI valora el acuerdo entre Anglo American y Codelco para desarrollar conjuntamente el distrito minero Andina-Los Bronces, incrementando la producción anual en 120.000 toneladas de cobre fino entre 2030 y 2051.

- Nemak, productor mexicano de autopartes de aluminio, obtuvo un contrato con un importante fabricante chino para producir en su planta en China. El CEO, Armando Tamez, descartó impactos por aranceles estadounidenses.

M&A

Servicios

Landscape

- Yellowstone y Visum Capital cierran alianza para invertir en centros logísticos. La primera inversión se realizará en los próximos meses con una inyección de más de $160.000 millones en un desarrollo logístico de 46.000 metros.

- Kaufmann busca adquirir control de firma de arriendo de camiones y maquinarias. El grupo representante de Mercedes Benz en Chile quedaría como socio del actual gerente general de Trek Rental, Marcelo Vallauri.

Consumo

Landscape

- La Junta Directiva de Nutresa autorizó la readquisición del 1% de las acciones de la compañía en circulación. La operación supone la recompra de 4.580.000 acciones de la multilatina paisa a un precio de hasta $130.000 por especie.

- Tether Investments S.A. de C.V., parte del grupo emisor de la stablecoin USDT, ha lanzado una oferta para adquirir el 51% de Adecoagro, una destacada agropecuaria argentina.

- Supersociedades admite reorganización de la Pastelería Santa Elena S.A. La crisis inició en 2020, gracias a la pandemia y en 2023 y 2024 se agudizó por el impuesto a alimentos ultraprocesados.

- Minerva informó que presentó una nueva solicitud de autorización ante el regulador de competencia de Uruguay, para adquirir tres plantas industriales propiedad de Marfrig Global Foods en ese país.

- Chocolates Helena: del amargo riesgo de quiebra en Perú al éxito rumbo a Chile y Bolivia. La empresa familiar de Elena Soler, fundada en Ica hace 50 años, logró sortear la crisis de 2021 y evitó su cierre total.

- ArtCap Strategies otorgó un préstamo senior de USD 20 millones a Comfrut , un exportador de frutas congeladas con sede en Chile

M&A

Hello,

There are reasons to be cheerful this Friday. New data shows the UK’s IT sector had a strong year for dealmaking, while PwC is sounding bullish on the prospects for increased M&A activity in 2025.

The rumour mill has also been busy with a few eyecatching deals, including:

- KKR has bid £4bn for Thames Water

- Santander denied plans to sell its UK business

- BP is considering selling its Castrol unit for around £8bn

Thanks for reading, and connect with me on LinkedIn if you want to discuss how I can help with your next M&A deal.

Deal Tracker

Our weekly roundup of all the confirmed M&A deals in the UK.

The Rumour Mill

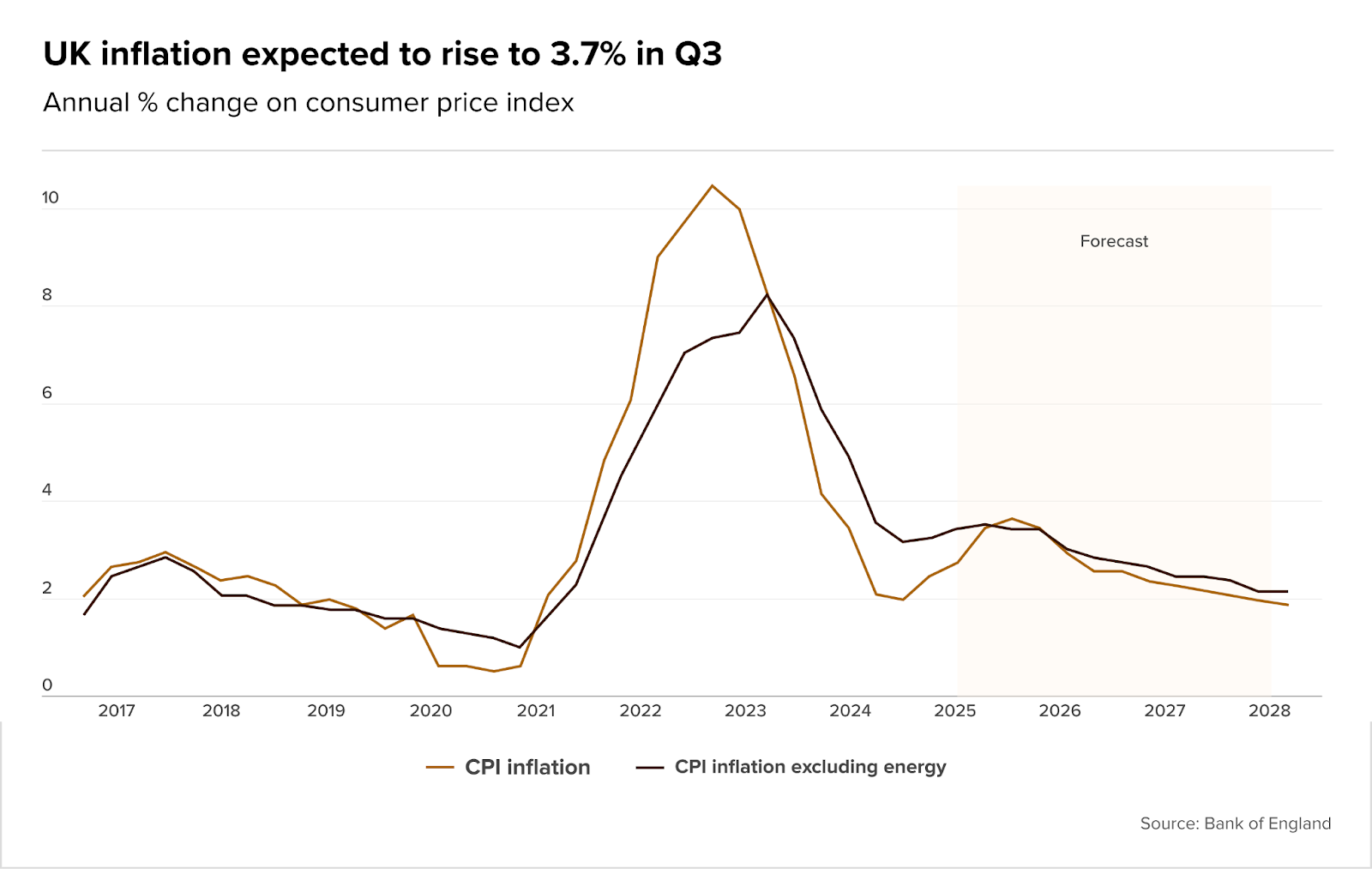

- UK inflation rises to 10-month high of 3% in January

- The pound edges up after the jump in inflation

- UK wage growth accelerates in final quarter of 2024

- UK tax officials drop plans for crackdown on buyout firms and accountancies

- UK CMA is to expedite M&A reviews, following government pressure

- KKR makes £4bn management-buyout bid for Thames Water

- Moore Global reports record revenues for 2024 as PE investments and AI adoption fuel client growth

- Rosebank is in talks to buy Electrical Components for £1.6bn

- Assura rejects KKR’s £1.56bn bid approach

- CCLA hires Evercore bankers to explore sale, valued up to £150m

- Elliott pushes BP for cost cuts and divestment in order to preserve its independence and close the performance gap with Shell

- BP considers sale of its Castrol unit for up to £7.9bn amid Elliott push

- CMA pauses GXO Logistics’ Wincanton takeover, citing competition concerns for supermarkets

- Pershing Square proposes £714m deal to increase Howard Hughes stake

- Macquarie agrees to acquire Renewi for £699m

- Steven Madden is to buy Kurt Geiger for £285.5m

- Santander denies plans to sell its UK business despite reported talks with NatWest

- CD&R explores a 25-30% stake sale in UK’s Motor Fuel Group, valuing it at £7bn

- The UK CMA provisionally clears Boparan’s takeover of ForFarmers

- Shuka Minerals hopes to seal Kabwe acquisition by end-March

- Europa Metals abandons bid for Ireland’s Tynagh project

- Anglo American to sell its nickel business to MMG for up to £400m

- Anglo American is to retain a 20% stake in Anglo American Platinum after its planned demerger this summer

- BC Partners aims to sell Keesing

- Bridgepoint considers sale of Finnish clean tech firm Evac

- JMG Group set to continue M&A spree in 2025

- CMA clears Amex GBT’s £453m planned purchase of rival CWT

- PainReform is set to acquire AI-driven solar analytics platform DeepSolar

- Apis Growth Fund I exits investment in financial services provider Baobab

- Kelso Pharma buys ALTURiX

- Glencore reviews its London listing as miners sour on UK market

Salaries and bonuses

- Lloyds Banking Group sets new bonus cap at eight times salary

- NatWest raised bonuses by 27% for its top bankers in 2024, with the average bonus for MRT rising to £404k

- HSBC’s 2024 bonus pool totaled £3bn, with top bankers averaging £1.1m in total compensation amidst ominous bonus rumours

- Credit Agricole plans 5% to 10% boost to its investment bank bonuses

Job moves

- Two Senior Ardian dealmakers are to depart after 20 years

- BCI Private Equity establishes European hub in London

- Barclays hired a Nomura MD who’s been out of the market for two years

- Square’s European head John O’Beirne named new chair of Irish fintech body FPAI

- EQT appoints Per Franzén as CEO and managing partner

- TSG Consumer Partners names Beth Pickens as head of London office

- Colesco Capital appoints Co-Head of Origination

- BNP Paribas promotes Maillard to COO

- Former JP Morgan exec Basil Bailey appointed new TrueLayer Ireland CEO

- UBS promotes 174 people to managing director

- HSBC axes 40 dealmakers in Hong Kong as part of revamp to cut costs, source says

- Former HSBC boss Flint to step down as CEO of UK sovereign wealth fund

- Deutsche Bank names Alison Harding-Jones co-head of investment bank

- Moneyhub shutters D2C business, lays off “around 30%” of UK workforce

- UK fintech Zepz reportedly set to lay off around 200 employees

Market Trends

IT sector finishes 2024 with a flourish

The UK’s IT services sector saw an increase in M&A deals last year, according to a new report from Moore Kingston Smith. A total of 641 completed deals marks a 3% increase from 2023, with Q4 being particularly busy.

There were 172 deals completed in Q4 compared with 162 transactions in Q3, which the report partly attributes to a flurry of activity in the run-up to the Chancellor’s Budget at the end of October.

Despite volatile macroeconomic conditions, PE remained the driving force, backing 70% of deals in Q4. Key trends included a spike in data storage deals (56% of Q4 transactions) and AI deals such as Thoma Bravo’s £4.2bn acquisition of Darktrace.

All set for a bumper 2025?

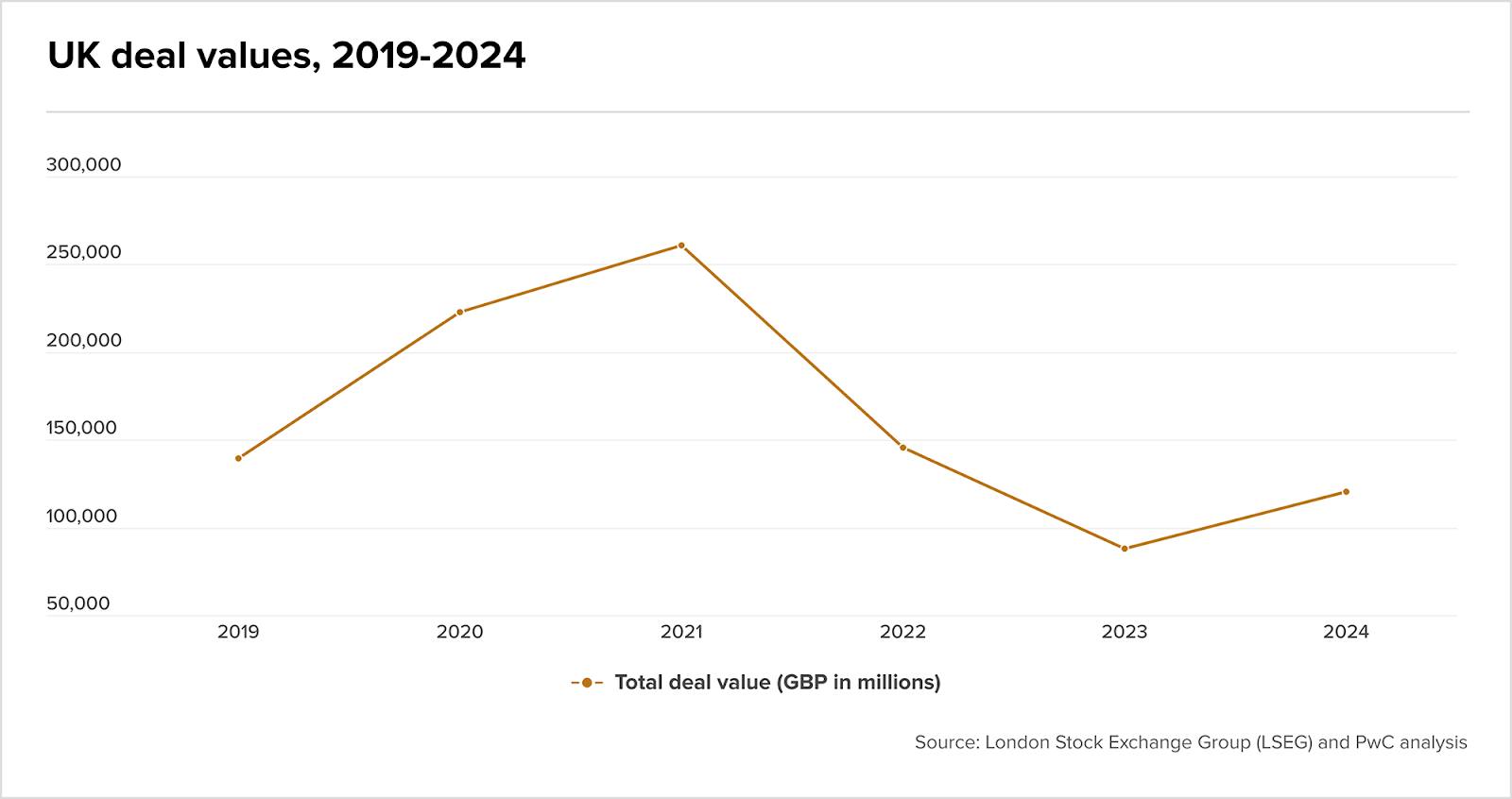

Momentum is building in the UK M&A market and favourable market conditions will lead to an increase in deal activity in 2025. Or so says PwC in its latest analysis of the prospects for M&A this year.

It references data which shows that M&A deal values in the UK jumped by a whopping 37% in 2024, while deal volumes are also outperforming the EMEA region. Almost a fifth of the region’s companies for sale are based either in the UK or Ireland.

A stable political environment, lower interest rates and investors’ pressure on private equity to show returns point to increased activity.

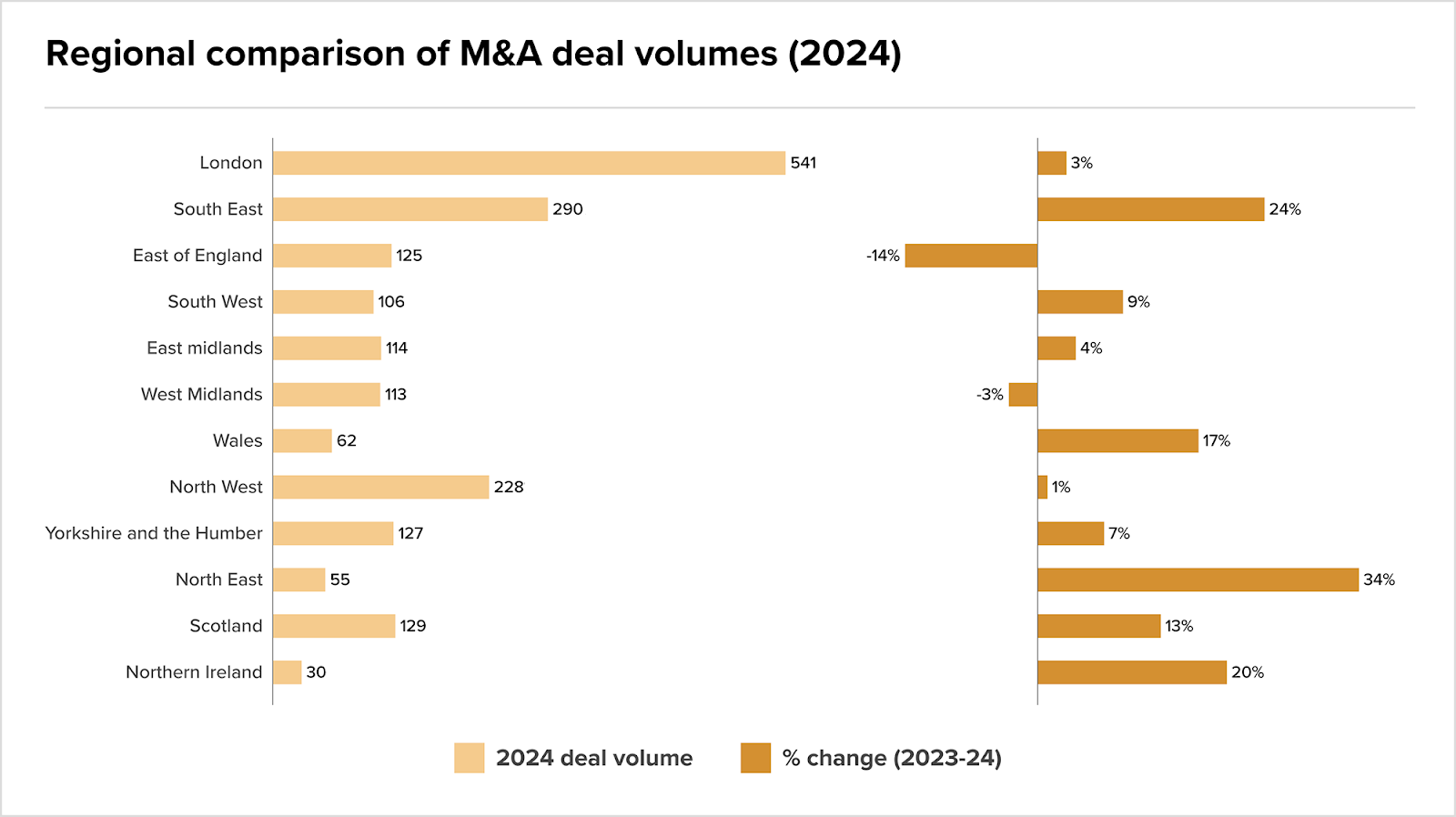

Deal surge in the South-East

At a more local level, M&A activity in the South East of England (not including London) saw a 24% surge in deal volume in 2024 to 290 transactions in total, surpassing most UK regions with a net increase of 56 deals. This is a notable recovery, though still 11.3% below the five-year peak of 327 transactions in 2021.

The North East also showed significant growth, up 34%, while London recorded only a modest 3% rise.

A Dealogic já havia apontado os setores de energia e infraestrutura como os grandes responsáveis pelo crescimento no M&A em 2024, marcando um período ativo após um ano de volatilidade que desacelerou os negócios. A novidade é que esses setores continuam se mostrando fortes, liderando algumas das maiores transações dessa última quinzena.

Podemos especular sobre alguns dos motivos dessa força? Sempre. E trazemos essa análise para você nesta edição.

Mas antes de partirmos para os insights, que tal observarmos os nossos destaques da semana?

- A Cargill adquiriu os 50% restantes da SJC Bioenergia, tornando-se sua única dona. O valor da transação é estimado em BRL 2,6 bi, incluindo dívidas, e ainda depende da aprovação do Cade. A negociação envolveu os bondholders da Usina São João, que buscavam compradores. Com o negócio, a Cargill reforça sua aposta em biocombustíveis e amplia investimentos no Brasil, onde já aportou BRL 6,8 bi recentemente.

- A EDF, estatal francesa, adquiriu 70% da hidrelétrica Baixo Iguaçu, da Neoenergia (PR) por BRL 1,43 bi, valor sujeito a ajustes como a variação do CDI. A usina, que entrou em operação em 2019, tem capacidade para abastecer uma cidade de cerca de 1 milhão de pessoas. A Copel mantém 30% da participação e não planeja vender. A concessão do ativo vai até 2049.

- A Quartzo comprou O Patriarca Investimentos e viu seu volume de recursos saltar de BRLm 300 para BRL 1,7 bi. O anúncio vem acompanhado do início do pilot fishing do sexto fundo de VC da empresa, com meta acelerar o investimento em startups da gestora com USDm 100 aportados.

Não deixe de conferir todas as operações da última quinzena nos nossos Deals Highlights.

Boa leitura!

Como o cenário de M&A se transformou em 2024?

Após dois anos de desaceleração, o mercado de M&A encerrou 2024 com novo impulso. O Relatório Global Anual de M&A 2024 da PitchBook, patrocinado pela Ideals, destaca como o aumento da liquidez e a queda nas taxas de juros globais impulsionaram as negociações durante esse período.

📌 Conheça os principais setores que impulsionaram o maior crescimento

📌 Descubra como estão as avaliações de mercado e as oportunidades que elas oferecem

📌 Explore o aumento da participação do private equity no valor total das transações

O estudo também projeta uma perspectiva otimista para 2025, à medida que os mercados adotam uma postura mais “risk-on”, após um dos períodos mais turbulentos desde a crise financeira global.

Quer saber como essas tendências podem impactar suas estratégias de M&A no próximo ano? Baixe agora o Relatório Global Anual de M&A 2024 e obtenha insights exclusivos sobre as principais tendências do setor!

Deal Highlights 4 a 19 de fevereiro

Já considerou os scale deals na sua estratégia de 2025?

Já pontuamos na Edição #77 que 2024 foi um período marcado por expectativas elevadas e headwinds persistentes, especialmente no que diz respeito a juros ainda pressionando custos e uma forte vigilância regulatória (sobretudo nos megadeals). O mantra é claro: quem agiu se destacou. Megaoperações mostraram potencial e um aumento no valor dos deals criou, em alguns, expectativa.

O recém-lançado M&A Report 2025, da Bain & Company, corrobora essa expectativa. Os dados levantados pela consultoria mostram que, em 2024, o mercado global de M&A registrou um valor de aproximadamente USD 3,5 tri em transações, um aumento de 15% em relação ao ano anterior.

Poderíamos assumir aqui que 2025 também será o ano dos scale deals. Mas aquela estética bauhaus, onde “menos é mais”, que mencionamos na Edição #78 ao falar sobre a queda na quantidade de operações, mas o aumento no volume financeiro movimentado, parece não ter emocionado os estrategistas em janeiro.

Durante o período, a M&A Community mapeou 83 deals. Unindo essa perspectiva com dados de mercado, temos uma uma quebra de 28% no número de operações, que movimentaram uma estimativa de BRL 5,5 bi (que também perde para os BRL 11,7 bi de 2023). É preciso considerar que apenas 36% das transações do período tiveram seu valor revelado, mas mesmo assim já é uma quebra de onda para os amantes do modernismo.

Certamente os resultados da Q1 e Q2 vão nos iluminar diversos pontos, mas já é possível cruzar o perfil dos grandes cheques com algumas tendências identificadas pela Bain Company. Você vai ver nas nossas Market Trends o papel que as sinergias de negócios desempenharam nesses dados. Mas um dos insights mais interessantes acontece quando olhamos para setores com custos fixos elevados, como energia e recursos naturais, telecomunicações e varejo.

Entre esses, especialmente energia se destacou no Brasil. Mesmo um mês lento, como foi em janeiro, não foi capaz de saciar os apetites do setor.

- Mesmo com a redução de volume, persistem transações de grande porte, a exemplo da aquisição adicional de 50% da Comerc pela Vibra, que sozinha alcançou BRL 7,5 bi;

- Nessa quinzena a Cargill também traz surpresas. Ela adquiriu os 50% restantes da SJC Bionergia e agora é a única dona do negócio. Apesar do valor do negócio não ter sido revelado, mas quem acompanhou de perto a transação sugere que o valor ultrapassou BRL 2,6 bi.

- Já a EDF comprou, no começo de fevereiro, 70% da participação da Usina Hidrelétrica Baixo Iguaçu (PR) por BRL 1,43 bi, adicionando 350 MW na conta da francesa.

Executivos focaram em negócios complementares, adiantando os resultados de curto-prazo já para o primeiro ano. E essa abordagem parece ter pago, e pago muito bem. Esse movimento se refletiu na valorização estratégica, que permanece em 10,4x EV/EBITDA, bem abaixo dos múltiplos de mercado público, hoje na casa de 16,6x. Reforçamos o mesmo: os dados de 2024 apontam um momento bom para garimpar ativos de qualidade a preços razoáveis, protegendo-se de potenciais markdowns no momento do exit.

Entre muitas opções, as teses desses setores geralmente se concentraram em:

- Ganhos de escala em processos industriais, de logística e distribuição, especialmente críticos em setores de alta capacidade instalada, como óleo e gás ou grandes redes de varejo.

- Racionalização de custos e overhead, aproveitando infraestruturas comuns (ex.: hubs de distribuição, equipe administrativa única, sistemas integrados de TI).

- Maior poder de negociação com fornecedores, ao unificar volumes de compra (por exemplo, de matérias-primas ou insumos).

Para 2025, o nosso termômetro ainda indica um provável aquecimento. Reguladores podem amenizar restrições, juros podem recuar de forma mais clara e empresas vêm investindo em ferramentas de IA para acelerar desde a triagem de alvos até a captura de sinergias. Se preparar agora (seja em aquisições estratégicas, seja em desinvestimentos cirúrgicos) é nossa recomendação para quem quer surfar na próxima onda de M&A.

Fonte: Bain Company

Deu o que falar…

- O BTG adquiriu o Julius Baer no começo de janeiro, mas os problemas já começaram. O CEO da empresa, Stefan Bollinger, enfrenta grandes desafios em sua missão de recuperação do banco. Apesar de anunciar cortes de custos e redução da diretoria, as ações caíram 14,6% após a Finma abrir um processo de execução relacionado a perdas de USDm 640 com a falência da Signa. O banco pode não realizar recompras de ações em 2025, enquanto se concentra na reestruturação e na liquidação da unidade responsável pelos empréstimos problemáticos.

- O Grupo Safras busca renegociar BRL 1,5 bi em dívidas para evitar uma recuperação judicial e garantir fôlego financeiro. Sob a liderança de Carlos Eduardo Pereira, a empresa pretende suspender o pagamento da dívida por dois anos, focando nos produtores. O plano inclui fechamento de escritórios, devolução de unidades arrendadas e busca por parceiros na armazenagem. O BTG Pactual está entre os interessados na operação. Além disso, ativos de bioenergia e processamento de grãos podem ser vendidos futuramente para reforçar o caixa.

- O AgroGalaxy enfrenta um revés em seu processo de recuperação judicial após o TJ-GO permitir que 7 credores, incluindo Itaú, Daycoval, BV, BB, ABC Brasil, Sicoob Ouro Verde e Corteva, excluam BRLm 486 do processo por meio de garantias fiduciárias. A decisão, baseada na Lei de Falências, pode impactar o plano de reestruturação da empresa, que busca negociar BRL 4,1 bi em dívidas.

- A TIM Brasil firmou um acordo com o C6 Bank para encerrar quatro processos arbitrais em andamento, além de vender sua participação no banco, incluindo bônus de subscrição, por BRLm 520. A transação marca a saída da TIM do capital do C6, enquanto mantém sua estratégia de impulsionar ecossistemas digitais. O CEO Alberto Griselli destacou que a empresa seguirá focada em sua plataforma de clientes, iniciada em 2020, para agregar valor a serviços digitais.

- A Bombril entrou com pedido de recuperação judicial, citando contingências tributárias de BRL 2,3 bi, referentes a autuações da Receita Federal por operações realizadas entre 1998 e 2001, sob o controle do grupo italiano Cragnotti & Partners. O processo impacta 11 bancos credores, que têm BRLm 130 a receber, sendo Itaú (BRLm 18,2), Banco Paulista (BRLm 16,6) e Santander (BRLm 16,5) os principais. A empresa busca reestruturar passivo de BRLm 332,9 e garantir a continuidade das operações, destacando que o pedido visa proteger o caixa e manter relações comerciais. Especialistas apontam que, apesar dos desafios, há possibilidade de negociação fiscal para evitar impactos mais severos no negócio.

- A Justiça autorizou a venda dos ativos e da marca da Viação Itapemirim, marcando um novo capítulo no caso que se arrasta há anos. A operação ocorrerá por meio de uma Unidade Produtiva Isolada (UPI) e deve ser concluída em até 90 dias, segundo Julio Mandel, advogado da EXM Partners, administradora judicial do processo. A empresa, que já foi uma das principais do setor rodoviário no Brasil, enfrentou dificuldades após a gestão de Sidnei Piva, que adquiriu o grupo em 2016 da família fundadora Cola.

- A disputa pelo controle da Rossi ganhou um novo capítulo com a convocação de uma AGE para avaliar uma ação de responsabilidade civil contra o ex-CEO Fernando Miziara e os irmãos Renata e João Paulo Rossi, ex-diretores e membros da família fundadora. A atual gestão, liderada pelo presidente do conselho Nicolas Paiva, alega ter identificado fraudes que remontam a 2016, incluindo contratos irregulares com parentes e transferência de ativos sem comprovação de pagamento. Os acusados negam irregularidades e alegam perseguição, apontando que os conselheiros atuais são aliados do investidor Silvio Tini, cujo histórico inclui condenações na CVM. A crise adiciona desafios à recuperação judicial da companhia, enquanto os acionistas preparam-se para definir o futuro da governança da Rossi.

- A Caramuru Alimentos revisará seus balanços de 2021 a 2023 após indícios de pagamentos de BRLm 6,2 a um fiscal da Receita Federal entre 2014 e 2017 para evitar autuações de PIS/Cofins. A investigação interna levou ao desligamento de três funcionários e resultou na substituição da Deloitte pela Ernst & Young como auditora para 2024. Apesar do episódio, a empresa mantém sólido caixa de BRL 2,5 bi e otimismo para o setor de biodiesel. Em 2023, a companhia faturou BRL 7,59 bi, com lucro líquido de BRLm 239,86.

- A Porto Seguro descontinuou seus serviços de aluguel de carros (Carro Fácil) e celulares (Tech Fácil) após um prejuízo de BRLm 100 em 2024, encerrando um modelo que não gerou retorno esperado. O impacto líquido do Carro Fácil no Q4 24 foi de BRLm 41, enquanto o Tech Fácil registrou perdas menores, de BRLm 10.

Novos fundos e captações

Market Trends

Há quem sorria e quem chore no agronegócio de 2025

Se você folhear as manchetes do agronegócio, vai notar uma série de dualidades: há quem corra para comprar ativos como se não houvesse amanhã, enquanto outros procuram proteção judicial para equilibrar as contas. Dados recentes da KPMG mostram um salto de 125% no M&A do agro em 2024, puxadas principalmente por segmentos de fertilizantes, bioenergia e insumos.

Não faltam exemplos de gente que tem apetite.

- A BrasilAgro segue confiante na expansão de terras, mirando produtores endividados para garimpar boas ofertas no mercado imobiliário rural. Afinal, quem tem caixa e apetite para risco pode capturar ativos com preços atrativos.

- Ao mesmo tempo, fundos e grandes players entram na ciranda de fusões e aquisições para consolidar fornecedores, criar sinergias de logística ou reforçar a presença em insumos de maior valor agregado.

Para alguns, o cenário é difícil

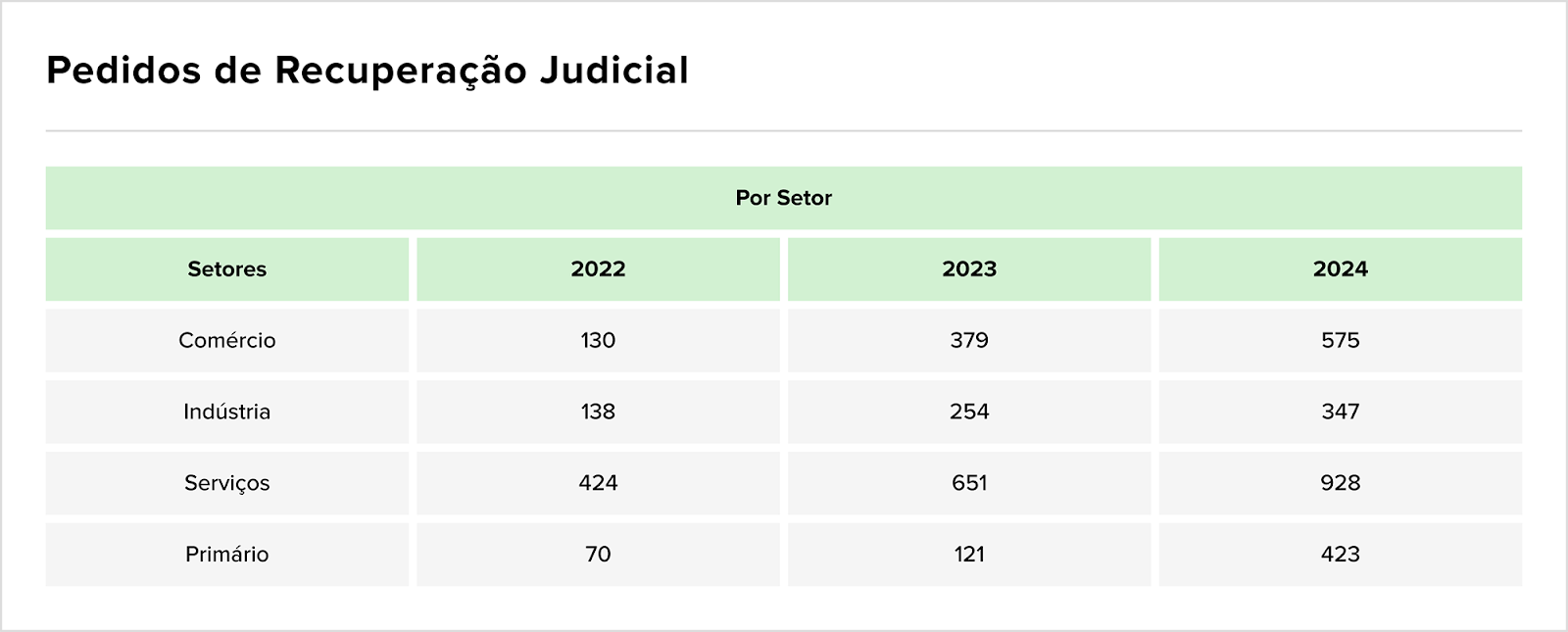

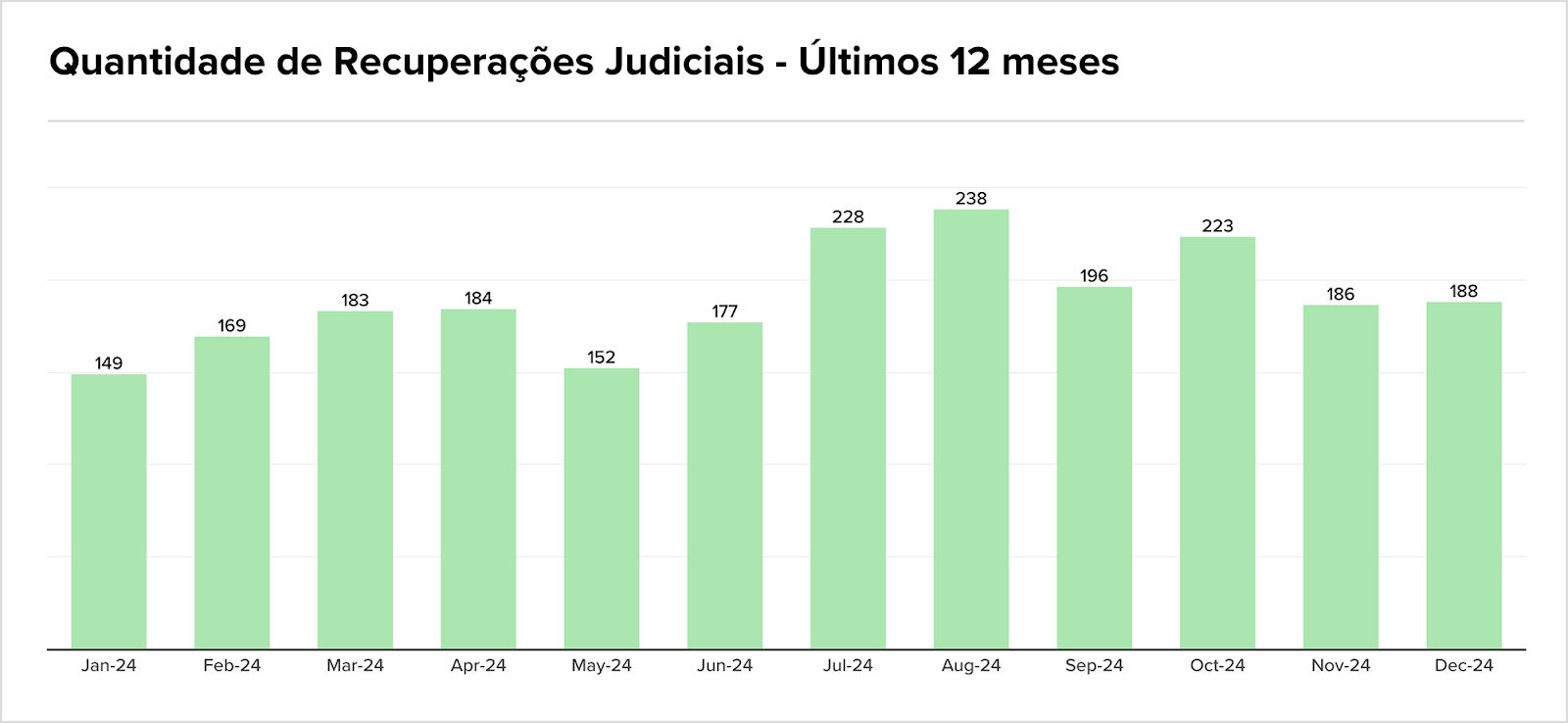

Agora, não se engane: boa parte dessa euforia contrasta com uma realidade dura. Vale começarmos olhando para o panorama geral brasileiro: e ele aponta que 2024 foi o ano das recuperações judiciais, conforme aponta o Serasa Experian.

- O número de solicitações de recuperação judicial passou de 80 (entre janeiro e setembro de 2023) para 426 (no mesmo período de 2024), uma alta de 432%;

- O 2T24 concentrou 214 pedidos, registrando um aumento de 529% em relação ao mesmo período do ano anterior.

Agora, o agro pode não estar nessa lista, mas isso não significa que o setor não acumula dívidas. Aqui, a diferença parece estar no fato que a maior parte dos resultados negativos está se concentrando em atores específicos.

- A AgroGalaxy, por exemplo, pediu recuperação judicial neste começo de ano lidando com dívidas na casa dos bilhões e uma briga nos tribunais sobre a execução de garantias.

- Situação parecida vive o Grupo Safras, que corre para renegociar BRL 1,5 bi fechando armazéns e enxugando estruturas para sobreviver — um verdadeiro triathlon corporativo, como define o executivo que assumiu o turnaround da companhia.

- Há também a Lavoro, que anunciou nada menos que o fechamento de 70 lojas em seu segmento de varejo de insumos e alertou: 2025 não deve trazer crescimento significativo.

O que aconteceu e o que pode acontecer.

O agro brasileiro, afinal, tropeçou em um combo explosivo de juros altos, clima instável e quebra de safra em algumas regiões. Como mostra análise da EXM Partners, 2024 foi só um “prenúncio” de mais dificuldades, e a tendência é que, em 2025, cresçam os pedidos de recuperação judicial, por conta das dívidas caras e do aperto no crédito rural.

E agora? Apesar de tudo, ainda há quem veja este copo meio cheio. A safra 2024/2025 deve ser mais robusta em algumas regiões, garantindo margens melhores aos produtores de soja, por exemplo, o que pode “desafogar” o fluxo de caixa. Se isso se confirmar, a lógica é simples: com mais dinheiro no bolso, o produtor volta a consumir insumos e adere a programas de barter, reduzindo parcialmente o risco de inadimplência nas trades.

Vai dar certo? Quem sabe. Nos resta observar.

Você não é especial por gostar de inteligência artificial

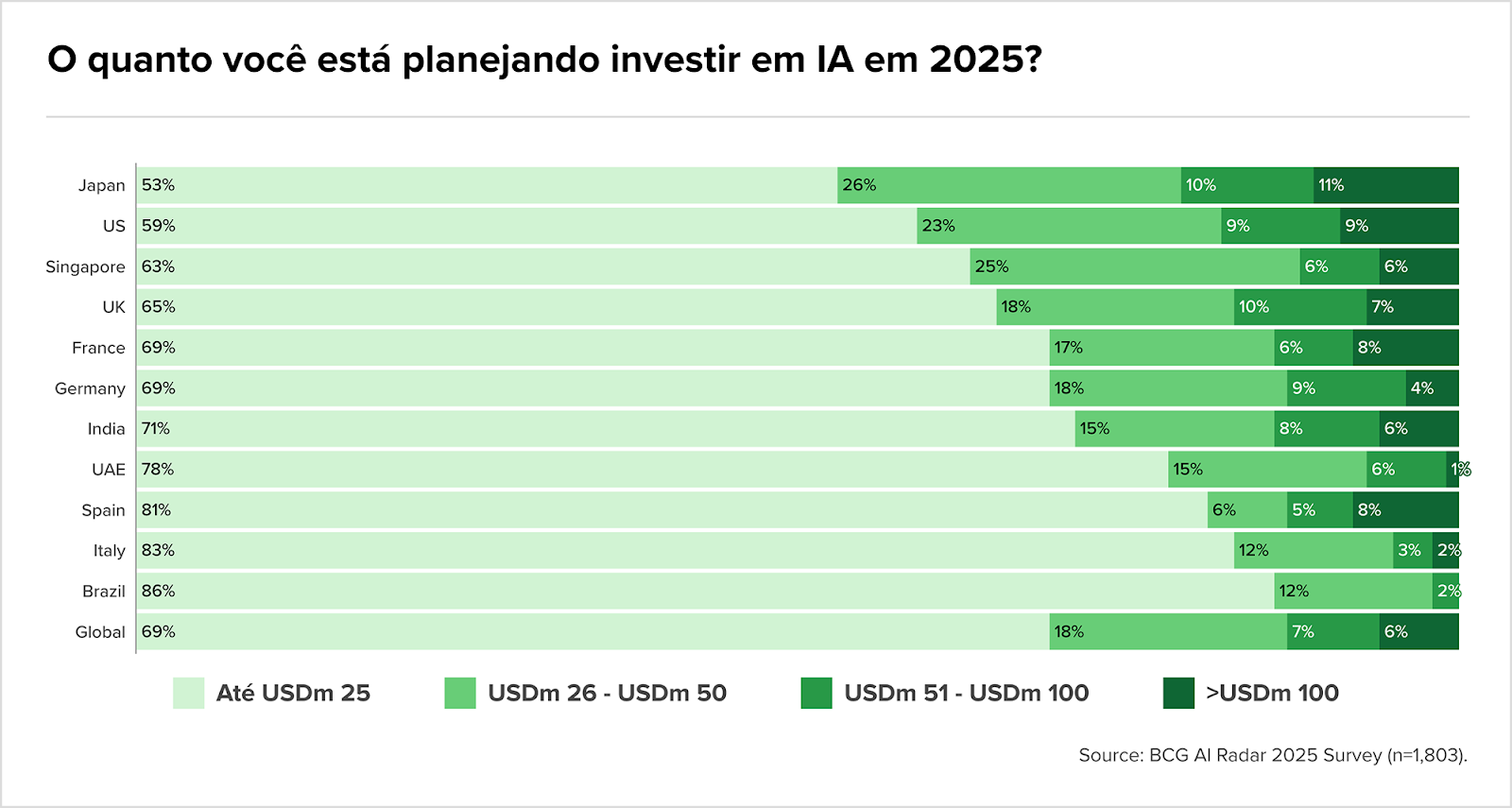

Você está planejando investir em inteligência artificial durante 2025? Se a gente usar como base os dados divulgados recentemente pelo BCG para adivinhar sua resposta, ela será: sim. Até 2027, o investimento previsto em IA deve crescer em 60%, com 33% das empresas planejando investir mais de USDm 25 já em 2025. Nesse quesito, o Brasil lidera, com 86% das empresas apontando intenção de assinar cheques pequenos. Globalmente, isso representa 1 em cada 3 empresas, segundo levantamento do BCG.

É, você não é tão especial assim.

Está todo mundo rico, então? A realidade não é tão amigável. A grande quantidade de deals (e os seus valores) no setor pode apontar para uma supervalorização (há quem ainda defenda a “bolha da IA) ou para potencial represado. É claro que nossa expectativa é que a IA se traduza em potencial, mas o BCG quase estraga nosso barato. Dos executivos entrevistados pela consultoria para o relatório Closing de IA Gap, 75% colocam a IA como prioridade estratégica, mas apenas 25% relatam geração significativa de valor.

Aqui existe uma lacuna de execução, e talvez um dos motivos seja justamente o hype. Cada vez mais não é sobre meramente “comprar IA”, mas sobre o buy-side ser capaz de identificar sinergias de negócios, usando a tecnologia para impulsionar resultados. A Bain Company deu, em seu último relatório, o crédito para essa estratégia em 59% dos maiores negócios de 2024. Essas foram operações que focaram em ganho de escala, com sinergias rápidas (custos e receitas), especialmente em setores como tecnologia, energia e telecomunicações.

Como você pode gerar valor a partir da IA?

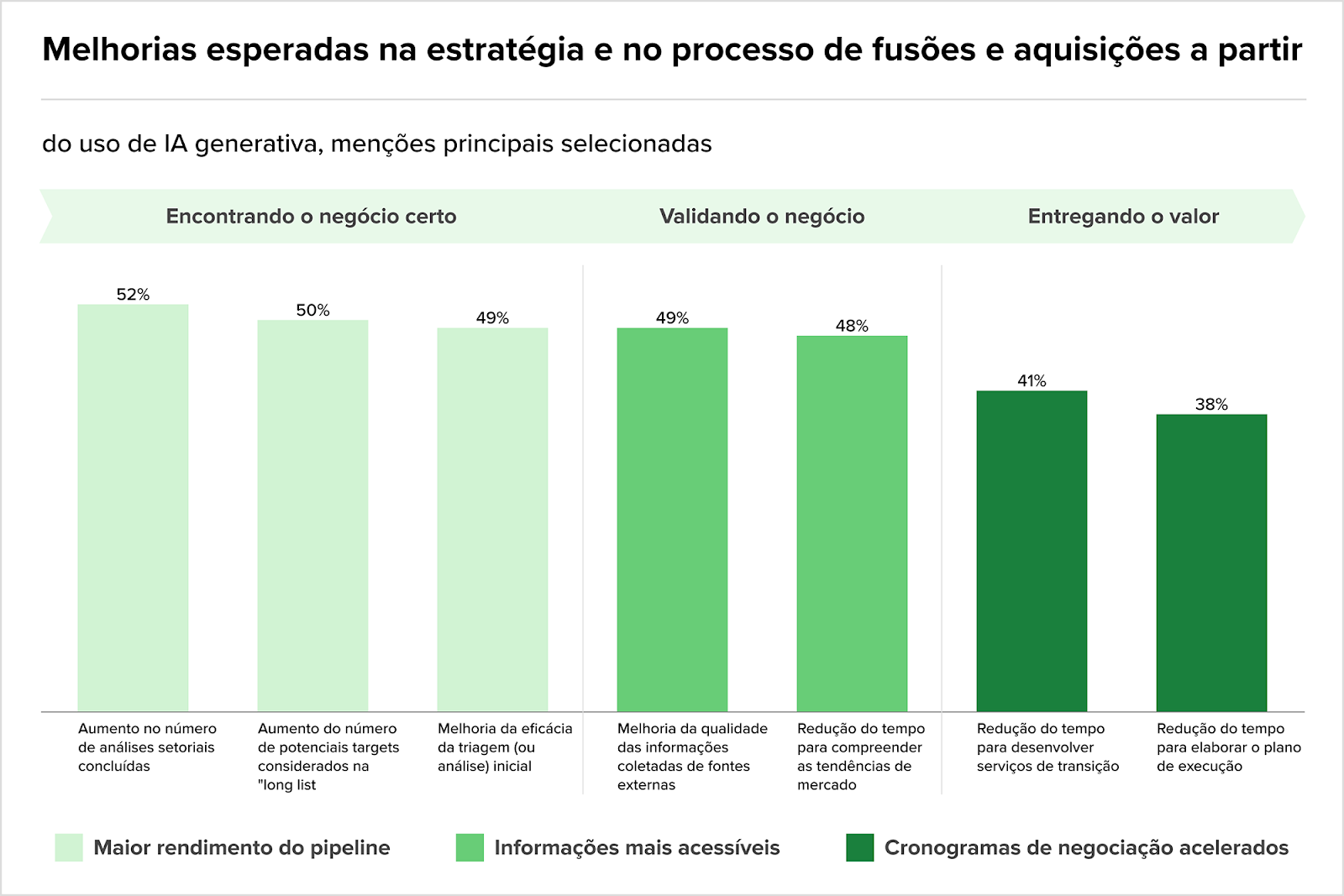

Que tal usar nas suas operações de M&A? O Bain Global M&A Report 2025 apontou que 20% das empresas já utilizam IA em processos de M&A, e 50% planejam integrar até 2027. E não faltam motivos para explorar esse potencial.

O gráfico já fala por si, mas vale destacar alguns potenciais:

- Identificação de alvos: IA generativa reduz em 80% o tempo de due diligence, agilizando a identificação de sinergias e riscos.

- Planejamento pós-aquisição: Empresas estão utilizando IA para projetar planos de integração e transição de serviços em 20% do tempo tradicional.

- Decisões de investimento: Private equities têm usado IA para avaliar impactos de longo prazo da tecnologia nos alvos de aquisição, chegando a cancelar 70% de deals com risco tecnológico relevante.

Fonte: AI Radar 2025 (BCG) e Global M&A Report 2025 (Bain Company)

É a hora de investir em Turismo?

Todo investidor tem consciência da volatilidade das empresas de Turismo, e é fácil achar exemplos de alguém que sofreu recentemente com essa tendência. No Brasil, entre 2020 e 2021, o setor passou por seu “bear market” particular: perdas superiores a BRL 51 bi, queda de 33,4% na receita em comparação a 2019 e redução drástica do fluxo de visitantes estrangeiros.

Mas, para 2025, o urso parece estar domado. O setor brasileiro apresentou dados animadores em 2024, com 6,7 milhões de visitantes estrangeiros, 15% acima de 2023. No doméstico, o país tornou-se o quarto maior mercado de voos, crescendo acima da média mundial, apesar dos BRL 51,5 bi perdidos em 2020. Convergindo com esse aquecimento, a projeção de receita no mercado de Viagens e Turismo em 2025 gira em torno de USD 17,72 bi para 2025, com tendência de chegar a USD 20,43 bi em 2029.

- Otimismo generalizado? Segundo John Rodgerson, CEO da Azul, a fusão com a Gol é muito mais que um movimento para lidar com as dívidas das empresas, mas uma forma de extrair mais do potencial latente do mercado. Ele destaca que a sinergia pode gerar até USDm 500 em ganhos operacionais, perspectiva que é reforçada pelo BTG Pactual.

A perspectiva é interessante, mas ainda não reverberou no M&A. O mercado global de viagens e turismo testemunhou transações no valor de USD 44 bi em 2024, representando uma queda de 10% em relação a 2023. Em termos de volume de negócios, houve um crescimento de apenas 1%, totalizando 548 operações de M&A em 2024.

- A CVC também está otimista. Depois de um período de reorganização, o plano para 2025 é crescer. A unidade B2B já havia apresentado recuperação em 2024, enquanto a Argentina superou as expectativas de vendas. Para 2025, a empresa projeta o crescimento das três unidades – Argentina, B2C e B2B – pela primeira vez desde o início da reorganização.

Para 2025, grandes eventos, como COP30 e BRICS, reforçam a visibilidade global do Brasil. Políticas de incentivo e expansão de rotas aéreas projetam a receita do setor em USD 17,72 bi, ao passo que fusões e aquisições despontam como estratégia para consolidar operações e diversificar serviços.

Fontes: Brasil.Gov, Global Data e Statista

Outras trends

- O Goldman Sachs projeta um crescimento expressivo no mercado de M&A em 2025, impulsionado pela maior clareza macroeconômica, simplificação de portfólios e novas estratégias de private equity. O relatório destaca um aumento nas transações de spin-offs, vendas de participações e aquisições voltadas para IA, à medida que empresas buscam inovação e competitividade. A expectativa é que altos níveis de dry powder e a necessidade de retorno de capital acelerem as movimentações globais. Apesar do otimismo, o banco alerta para potenciais riscos de volatilidade.

- Em entrevista a rádios da Bahia, o presidente Luiz Inácio Lula da Silva afirmou que a inflação no Brasil está completamente controlada e previu um crescimento de 3,7% para o país neste ano. Lula destacou que o dólar está “se ajustando” e que o governo está focado em resolver a inflação dos alimentos, embora tenha reconhecido a dificuldade em controlar o preço da cesta básica sem recorrer ao congelamento de preços. O presidente também comparou a inflação atual de 7% com a de 22% durante o governo Bolsonaro.

- Em 2024, o mercado de M&A no Brasil registrou aumento de 20,42% no valor total das transações, somando cerca de BRL 260 bi, embora o número de transações tenha diminuído em relação ao ano anterior. A confiança dos investidores foi restaurada, evidenciada pelo valor elevado das operações, com 79,93% superando BRLm 500. Setores como Internet, Software, TI, Real Estate, e Energia Renovável foram protagonistas, destacando aquisições como a da AES Brasil pela Auren.

- A América Latina como um todo apresentou um total de 2.904 fusões e aquisições anunciadas e fechadas, uma redução de 16% no número de transações em relação a 2023, mas com um valor agregado de USD 87,679 bi, 16% a mais na mesma comparação.

- O setor de petróleo e gás brasileiro deve impulsionar a contratação de executivos em 2025, com o aumento dos investimentos e expansão da atividade no mercado. Em 2024, a comercialização de petróleo e gás da União bateu recorde, estimulando a demanda por líderes nos subsetores de transmissão e distribuição de energia, além de petróleo e gás. As empresas buscam profissionais com foco em inovação, gestão de pessoas e adaptação a novos desafios, como digitalização e adoção de tecnologias emergentes. Espera-se que os investimentos de BRL 500 bi até 2028 aquecerão ainda mais a contratação de talentos.

- O setor de infraestrutura deve continuar como um dos principais motores de M&A no Brasil em 2025, impulsionado por investimentos estrangeiros e pela busca por ativos estratégicos, segundo executivos do Bradesco BBI, Itaú BBA, BTG Pactual, J.P. Morgan, Pinheiro Neto e Mattos Filho. Apesar dos desafios da Selic elevada, que pode chegar a 15%, setores como energia, saneamento, agronegócio e tecnologia devem seguir ativos.

- Os fundos de crédito privado no Brasil enfrentaram resgates significativos, totalizando BRL 40,6 bi na Q4 24, após um desempenho recorde. A deterioração do cenário macroeconômico e o aumento dos spreads de crédito, especialmente após a apresentação do pacote fiscal do governo, elevaram a percepção de risco e impactaram a rentabilidade dos fundos. A previsão para 2025 é de menor volume de emissões devido ao custo elevado da dívida e à seletividade dos gestores, com uma maior dificuldade de captação, especialmente para empresas mais alavancadas. O setor de infraestrutura, beneficiado pela isenção fiscal, ainda se destaca.

- O setor farmacêutico pode movimentar mais de BRL 10 bi em M&As neste ano, com quatro negociações em destaque. Apesar dos juros altos dificultarem as operações, a desvalorização do real pode atrair investidores estrangeiros.

Movimentações executivas

Indústria

- A Eva Copilot anunciou a entrada de Marcos Mylius como sócio e diretor de negócios. Com mais de 30 anos de experiência, Mylius já passou por empresas como IBM, Oracle, SAP, Microsoft e Totvs e atualmente é CEO da Sales Coaching B2B.

- A Deloitte nomeou Claudio Martins como novo sócio para liderar projetos de transformação digital, com foco em SAP e ServiceNow. O executivo tem 30 anos de experiência, com passagens por Inmetrics (CRO e VP Executivo), Wipro, Globant, Cognizant e Tata Consultancy.

- A FutureBrand São Paulo anunciou a entrada de Rodrigo Marques e Thomás Debeus como novos sócios. Marques, com experiência em estratégia de branding, já atuou em projetos para empresas como Stone, Itaú e Natura. Debeus, com 15 anos de experiência em design e branding, tem um histórico de projetos para marcas como Nespresso e BTG Pactual.

- A Amaggi anunciou uma reformulação organizacional, com a saída de Gunnar Nebelung, diretor de Commodities, e a nomeação do CFO Dante Pozzi como sucessor. A transição ocorrerá ao longo de 2025, priorizando movimentações internas. Rafael Biasoli assumirá a diretoria Financeira, enquanto Marcos Augusto Bianchini liderará a Controladoria. Rodrigo Loto será promovido a diretor de Trading. Segundo a empresa, o processo busca minimizar impactos operacionais e manter a transparência com stakeholders.

- O Grupo SBF anunciou a nomeação de Gustavo Furtado como novo CEO, assumindo a partir de abril de 2025. Ele substitui Pedro Zemel, que comandou o grupo por nove anos e passará a integrar o conselho de administração. Furtado está na SBF desde 2013, liderando a Centauro desde 2023 e desempenhando papel chave na integração da Fisia (Nike no Brasil) e na expansão via M&A. Sob sua gestão, a Centauro registrou BRLm 450,6 de lucro bruto no 3T24. As ações da SBF subiram 4,92% com o anúncio.

- Emerson Gasparetto, ex-CEO de Hospitais e Oncologia da Dasa, passa a integrar o time da Nilo como advisor e sócio para acelerar a estratégia de inovação da healthtech e a transformação digital no setor. O executivo deve ajudar na melhora da experiência do paciente e na eficiência dos prestadores e operadoras.

- A Nilo anunciou Emerson Gasparetto, ex-CEO de Hospitais e Oncologia da Dasa, como novo sócio e advisor. Gasparetto, com mais de 15 anos de experiência no setor de saúde e liderança em transformação digital, ajudará a Nilo a melhorar a experiência do paciente e a eficiência de prestadores e operadoras. Ele reforçará a estratégia de inovação da healthtech e seu foco em Gestão de Saúde Populacional, alinhando a empresa com a visão de uma experiência conectada, digital e baseada em dados, segundo a CEO Isadora Kimura.

- Gilberto Xandó deixa a presidência da JBS Brasil após três anos de liderança e assume o comando da Wild Fork North America, uma marca de varejo de proteínas da JBS. Sua missão será expandir a operação nos Estados Unidos, Canadá e México, com o foco na abertura de novas lojas e aumento das vendas. A Wild Fork, com 91 unidades e 9 centros de distribuição na América do Norte, oferece uma vasta gama de produtos, incluindo carnes, acompanhamentos e outros itens. A presidência da JBS Brasil será assumida por Gilberto Tomazoni, CEO global do grupo.

- A Insider contratou Guilherme Almeida, ex-CFO da Enjoei, para reforçar sua estrutura financeira e operacional. Agora, a empresa considera M&As para acelerar sua expansão. A estratégia inclui parcerias com influenciadores e investimento em novos mercados.

- Pedro Zemel, atual CEO do Grupo SBF, assumirá o comando da Zamp após sua saída em abril, substituindo Paulo Camargo. Sua missão será integrar e tornar rentáveis as operações recém-adquiridas do Starbucks e Subway no Brasil, além de otimizar a alavancagem do Burger King e Popeyes. A Zamp enfrenta desafios financeiros, com cinco anos consecutivos de prejuízo e uma dívida bruta de BRL 1,52 bi. O Mubadala, controlador da empresa, aposta na expansão e consolidação do setor de fast food.

- Geovane Consul, ex-CEO da BP Bioenergy, assume a vice-presidência de Etanol, Açúcar e Bioenergia da Raízen, substituindo Francis Queen, que estava no cargo desde 2018. A mudança ocorre após a reestruturação da empresa, com a saída de Queen, que era visto como possível sucessor de Ricardo Mussa, ex-CEO da Raízen. Consul chega à Raízen em meio a ajustes estratégicos, que incluem um foco renovado nas operações tradicionais da companhia, afastando-se de projetos como o E2G (etanol de segunda geração), que perdeu relevância dentro da nova visão da empresa.

Investment and Banking

Agronegócio

Intenções e Estratégias

- A Lavoro anunciou o fechamento de 70 lojas no Brasil e revisou sua projeção para 2025, descartando crescimento no ano. O grupo espera receita consolidada entre BRL 6,50 bi e BRL 7,50 bi, abaixo dos USD 1,88 bi do ano anterior. A empresa enfrenta queda na receita de insumos (-9%) e barter (-52%), além de restrições de crédito no setor. A Crop Care compensou parte da perda com alta de 68% na receita. O trimestre fechou com prejuízo líquido de BRLm 267,1, quase quatro vezes maior que no ano anterior.

- A chance de aprovação da venda das plantas da Marfrig para a Minerva no Uruguai aumentou, com a Minerva propondo revender uma das unidades para o grupo indiano Allana, segundo avaliação do Citi. A transação, que envolve as plantas de San José, Salto e Colônia, foi reestruturada após negativas da Comissão de Promoção e Defesa da Concorrência (Coprodec). A venda das duas primeiras unidades, com a revenda da unidade de Colônia, deve reduzir a concentração de mercado da Minerva no país, melhorando as chances de aprovação, sem impacto significativo para a Marfrig.

- A Nutrien colocou à venda cinco fábricas de mistura de fertilizantes no Brasil, com capacidade produtiva de 3 milhões de toneladas por ano. A gigante canadense busca vender o pacote inteiro para um único comprador, mas também considera propostas individuais. O valor não foi divulgado, mas a empresa investiu cerca de BRLm 400 nesses ativos nos últimos anos. A Volt Partners conduz o processo de venda, iniciado nesta semana, com expectativa de fechamento ainda no primeiro semestre. As fábricas, localizadas em SP, MG e GO, passaram por modernização recente e têm capacidade de armazenamento de 112 mil toneladas.

M&A

- O Grupo Piccin, de São Carlos, anunciou a aquisição da Carmetal, empresa de Carazinho (RS). A operação visa ampliar o portfólio de produtos.

- A Boa Safra anunciou a criação de uma joint venture, chamada SBS Green Seeds, com a Semembrás e Sementes Nobre, ambas do empresário Thiago Maschietto. A empresa atuará no mercado de sementes de agricultura regenerativa.

Consumo

Intenções e Estratégias

- A Cervejaria Malvadeza, fundada em 2007 no 4º Distrito como um pub com rótulos próprios, está à venda por BRLm 2,174, com possibilidade de contrapropostas. A venda é motivada pela dissolução da sociedade entre os sócios.

- O Carrefour S.A. confirmou a oferta para adquirir os 32,6% do Atacadão que ainda não possui, com o objetivo de fechar o capital da empresa na B3. A proposta inclui a incorporação das ações em uma nova sociedade brasileira controlada pelo grupo francês, com opção de pagamento em dinheiro ou troca por ações do Carrefour S.A. O valor oferecido é de BRL 7,70 por ação, um prêmio de 32,4% sobre a média do último mês. A Península, de Abilio Diniz, que detém 7,3%, já sinalizou adesão à oferta. As ações do Atacadão subiram 10,08% com a notícia.

- O Grupo St Marche está negociando uma reestruturação extrajudicial de sua dívida de BRLm 314, segundo fontes. O BTG Pactual é um dos principais credores da rede de supermercados, controlada pela L Catterton, que busca vender sua participação no negócio. Com prejuízo de BRLm 62 em 2023, a empresa enfrenta desafios no cenário de juros elevados e inflação persistente. Fundada em 2002, a rede cresceu atendendo o público de alta renda em São Paulo, mas uma tentativa de IPO em 2021 não avançou.

M&A

- Em uma transação de BRLm 2, a Loucos por Coxinha adquiriu a Maria Coxinha, fortalecendo sua presença no mercado de franquias. A aquisição agrega três unidades em Maceió à operação da Loucos por Coxinha.

- A Flamboyant, empresa paraense de laticínios e sorvetes, adquiriu a sorveteria premium La Basque, fundada por Aloysio Faria. O valor da transação não foi revelado e ainda depende da aprovação do Cade. A venda faz parte do processo de desinvestimento da família Faria, que inclui a venda do Banco Alfa, Hotel Transamérica, e outras participações. A La Basque, que vinha registrando prejuízos, será uma adição ao portfólio da Flamboyant, que visa expandir sua atuação no mercado de sorvetes premium no Brasil.

- A unidade foi vendida pelo Carrefour, que está se desfazendo de todas as operações da bandeira compradas em 2022.

- A rede gaúcha Supermercados Kern comprou a loja do Nacional em Nova Hamburgo (RS), vendida pelo Carrefour. A empresa francesa está se desfazendo de todas as operações da bandeira. O valor da transação não foi divulgado.

Fundraising

Energia

Intenções e Estratégias

- O grupo Rialma, liderado por Emival Ramos Caiado Filho, colocou à venda um portfólio de pequenas centrais hidrelétricas (PCHs) com capacidade de cerca de 68 MW. A empresa contratou o Bradesco BBI como assessor financeiro para a transação.

- A Karpowership Brasil Energia (KPS) está avaliando a compra da usina termelétrica Santana, localizada no Amapá, atualmente desativada e pertencente à Eletronorte, subsidiária da Eletrobras. Se restaurada, a planta terá capacidade de 116 MW. A operação recebeu aprovação sem restrições do CADE, com a análise indicando que a KPS, com uma participação abaixo de 20% no mercado, não gerará impactos concorrenciais adversos. A KPS, que já opera usinas flutuantes no Brasil, integra o grupo Karadeniz Holding, produtor de energia em quatro continentes por meio de Powerships.

- A Vale está avaliando a venda de 70% da Aliança Energia, incluindo os ativos de energia Sol do Cerrado e Consórcio Candonga, para o fundo Global Infrastructure Partners (GIP). Contudo, a empresa informou que ainda não há nenhum acordo vinculante firmado e que qualquer decisão será tomada em conformidade com suas políticas e regras de governança corporativa.

M&A

- A Cargill exerceu seu direito de preferência e adquiriu os 50% restantes da SJC Bioenergia, tornando-se sua única dona. O valor da transação é estimado em BRL 2,6 bi, incluindo dívidas, e ainda depende da aprovação do Cade. A negociação envolveu os bondholders da Usina São João, que buscavam compradores. Com o negócio, a Cargill reforça sua aposta em biocombustíveis e amplia investimentos no Brasil, onde já aportou BRL 6,8 bi recentemente.

- A EDF, estatal francesa, adquiriu 70% da hidrelétrica Baixo Iguaçu, da Neoenergia, no Paraná, por BRL 1,43 bi, valor sujeito a ajustes como a variação do CDI. A usina, que entrou em operação em 2019, tem capacidade para abastecer uma cidade de cerca de 1 milhão de pessoas. A Copel mantém 30% da participação e não planeja vender. A concessão do ativo vai até 2049.

- A Schulz, fabricante catarinense, adquiriu uma participação no parque solar da Elera, empresa de energias renováveis da Brookfield. O contrato segue o modelo de autoprodução, com o parque solar Janaúba (MG), que possui capacidade instalada de 48 MW. Nesse modelo, a Schulz passa a controlar uma fatia do capital da usina e terá direito à produção de energia elétrica para uso exclusivo.

FIG

Intenções e Estratégias

- Gilson Finkelsztain, CEO da B3, acredita que é questão de tempo até as empresas brasileiras retornarem ao mercado de IPOs, destacando a recuperação global do mercado de ofertas públicas. Embora o último IPO no Brasil tenha ocorrido em 2021, ele observa que, para uma retomada no país, é essencial um ambiente de juros mais baixos. Embora o otimismo esteja presente, Finkelsztain alerta que o mercado de IPOs no Brasil ainda não está no radar da B3 para 2025, mas pode ser impulsionado com a estabilização da inflação e a redução dos juros.

- O Bradesco concluiu a aquisição de 50% do Banco John Deere, após as aprovações regulatórias e concorrenciais, formalizando a joint venture entre as duas instituições no Brasil. Anunciada em agosto de 2024, a transação visa fornecer opções competitivas de financiamento para clientes, concessionários e distribuidores da John Deere. A aquisição foi realizada por meio da subsidiária Bradesco Holding de Investimentos, mas o valor da transação não foi divulgado.

- O BTG Pactual surpreendeu o mercado ao amortizar 85% do patrimônio do seu fundo Fiagro, o BTAG11, devolvendo BRL 85 por cota aos investidores, o que fez o patrimônio cair de BRLm 301 para BRLm 45. A decisão foi tomada para corrigir distorções de mercado, onde o fundo, apesar de pagar 138% do CDI e distribuir dividendos, era negociado com deságio. A estratégia visa maximizar o retorno imediato para os investidores, em vez de esperar uma correção gradual do mercado. A medida foi elogiada por especialistas e reflete a intenção do banco de reforçar sua presença no setor agro e atrair novos investidores.

M&A

- A Quartzo Capital adquiriu o escritório Patriarca Investimentos. Com a compra,que não teve seu valor divulgado, o volume de recursos sob gestão da Quartzo sobe para BRL 1,7 bi, com previsão de alcançar BRL 2 bi até o fim de 2025. O sócio-fundador do Patriarca, Elanir Santos, segue no cargo de diretor comercial.

- O escritório Nippur Finance, credenciado da XP e com BRL 8 bi sob assessoria, adquiriu o Grupo Arko, uma empresa de consórcios com forte presença no Sul do Brasil, por meio de troca de ações. Com a operação, a Nippur se torna principal sócia e planeja adquirir 100% do capital até 2030. A operação da Arko continuará independente, e Luiz Augusto Almeida Valério, sócio da Nippur, integrará o conselho de administração do grupo.

Industria

Intenções e Estratégias