Hello,

As expected, the Bank of England cut interest rates by 0.25% to 4.5% this week, marking the third drop in borrowing costs in the current cycle. Notably two policymakers voted in favour of a bigger 0.5% cut, which suggests we won’t have to wait long for rates to fall even further.

Will this help stimulate more M&A activity in H1? That remains to be seen, but it’s certainly welcome news after the ongoing drama around US tariffs.

Elsewhere in our roundup of UK M&A news this week:

- European M&A increased 17.5% in 2024 according to PitchBook

- The FTSE 100 hit another record high

- De La Rue is up for sale after receiving multiple approaches

Enjoy the read and connect with me on LinkedIn.

Deal Tracker

Our weekly roundup of all the confirmed M&A deals in the UK.

The Rumour Mill

- Global PE assets hit record £8.7 trillion

- The Bank of England cuts its key interest rate by 25 basis points to 4.5%, its first rate reduction of the year.

- The BoE also lowered its economic growth forecast, citing risks from global factors such as US tariff threats.

- Following the announcement, the pound fell by more than 1% against the dollar.

- Today’s FTSE 100 record high comes almost five years after the markets crashed at the start of the Covid-19 pandemic

- UK must ‘learn lessons’ from rival finance hubs such as Saudi Arabia and UAE, says Investment Association boss

- Ascot Lloyd stops one of its acquisition models after concerns about potential conflicts of interest

- Wealth manager Shackleton is sounding out potential bidders a month after rebranding from its previous name, Skerrits

- Willis Towers Watson pivots to M&A after hitting profit targets

- US and UK private equity targets Emerald Isle for M&A opportunities

- Diageo scraps its mid-term growth targets amid warnings that US tariffs could cost the cost company £161m in profits

- BBGI Global Infrastructure agrees to a £1.06bn takeover bid from Canada’s British Columbia Investment Management Corporation (BCI) for the infrastructure investment trust

- Elliott Management built stake of over £300m in Smiths Group ahead of company’s break-up announcement

- Vodafone CEO Margherita Della Valle praises the UK’s CMA for its progressive approach, ahead of EU, highlighting the approval of Vodafone’s £16.5bn merger with Three UK

- BP poised to invest up to £20.2bn in Iraq’s Kirkuk oil and gas

- BP to explore sale of Gelsenkirchen oil refinery in Germany

- AstraZeneca shares rise as China probe update reassures

- The CMA should be nudged on antitrust, not bullied – John Gapper

- Fevertree shares soar after Molson Coors takes stake

- ITV and RedBird IMI are in early-stage talks to merge production businesses

- De Beers finalises talks with Botswana government regarding a rough diamonds sales deal and an extension of mining licences for their joint venture, Debswana, until 2054

- Meanwhile, Anglo American expects to take another writedown on De Beers operations due to weak diamond sales, particularly in China

- UK-Backed Pension Nest is set to take 10% stake in Australia’s IFM

- Worldpay agrees to acquire fraud detection tech firm Ravelin

- Team Internet is ongoing talks with Verdane Fund Manager, which is considering a potential takeover offer for 125 pence per share in cash, valuing the company at £315.1m

- De La Rue starts formal sale process amid multiple takeover interest

- Ground Rents Income Fund rejects a fifth acquisition offer from Victoria Property Holdings

- Howden is in talks to acquire insurance broker Risk Strategies

- Miller agrees to acquire reinsurance broker AHJ Holdings

- IK Partners to invest in HSL Compliance

- Marlin invests in anti-money laundering platform Napier AI

- A2A paytech Vyne is set to wind down UK operations

Salaries and bonuses

- Evercore’s pay: $829k. Higher salaries, higher bonuses, more MDs

- UBS is slowing its cost cutting, but bonuses may disappoint

Job moves

- JPMorgan UK private banking boss Oliver Gregson exits

- Brevan Howard’s portfolio managers are arriving at Deutsche Bank and Citadel

- Citigroup shifts its head of India Khullar to London to co-head coverage of financial sponsors

- JPMorgan hires a Goldman Sachs dealmaker Jonathan Slaughter to bolster its coverage of the business services sectors in Europe

- UBS cuts 60% of planned Credit Suisse costs as 4,200 employees depart

- AllianzGI’s global investments head Deborah Zurkow to retire

- Cinven taps Carlyle Group European Healthcare co-head as new partner

- Nordic Capital adds four new partners to leadership team

- Hogan Lovells adds five Corporate & Finance Partners in Italy

- Summit makes eight promotions across its global team

- Ares Management appoints deVeer and Jacobson as co-presidents

- Moneyhub appoints Broadridge GM Alastair McGill as new CEO

- UK challenger Starling Bank appoints Joe Gordon as new COO

- Lloyds Banking Group appoints Dr Magdalena Lis as head of responsible AI

- William Vereker to step down as Santander UK board chair this year

- European Women Payments Network reshuffles leadership

- Maria Ramos to succeed José Viñals as Standard Chartered group chair

Market Trends

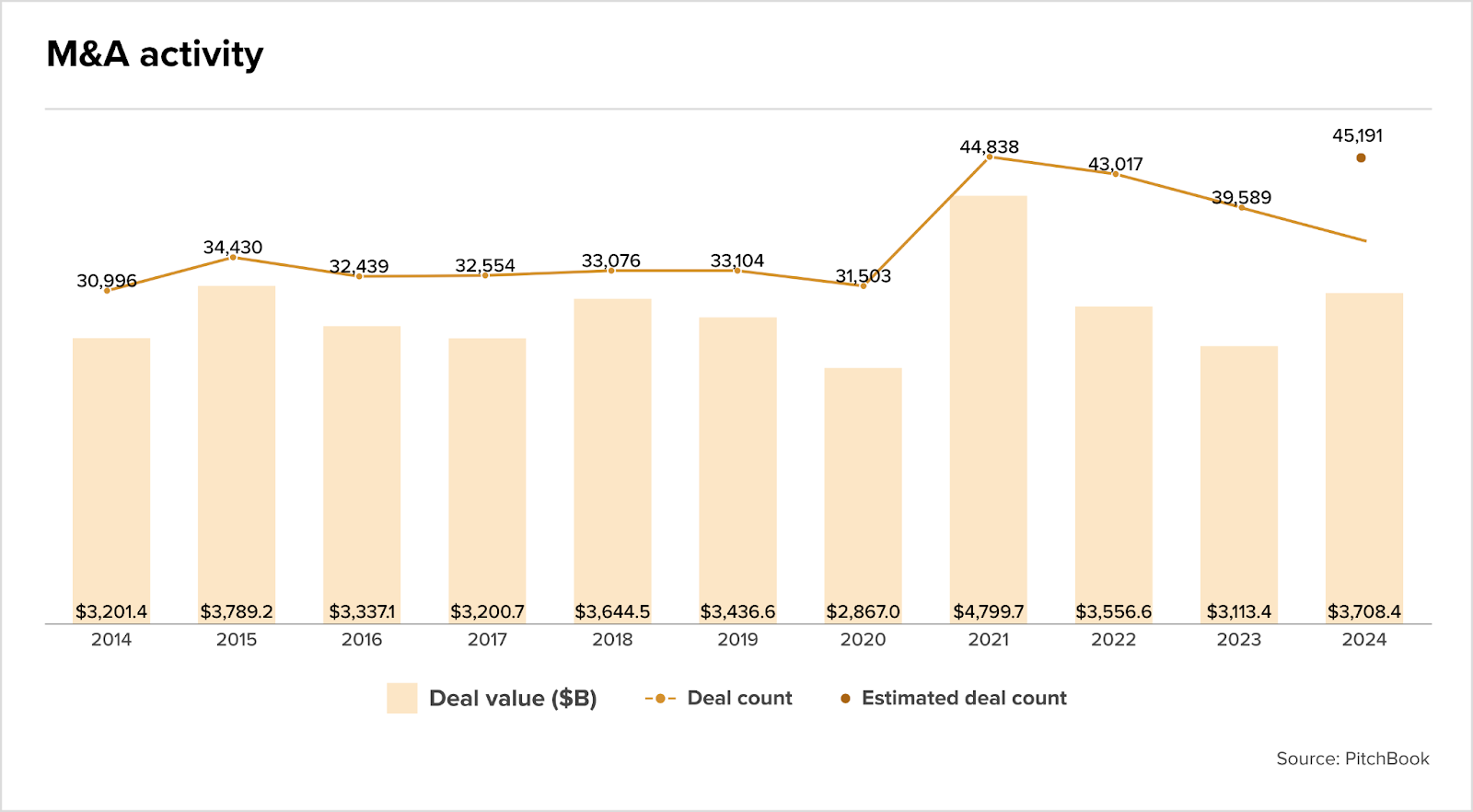

M&A rebounds in 2024

New data from PitchBook reveals there was a 14% uptick in global M&A deals last year, with values increasing 19% to around $3.7 trillion. The Global M&A Trends Report 2024, produced in partnership with Ideals, shows that European M&A saw a 29.2% YoY rise in value and a 17.5% increase in deal count.

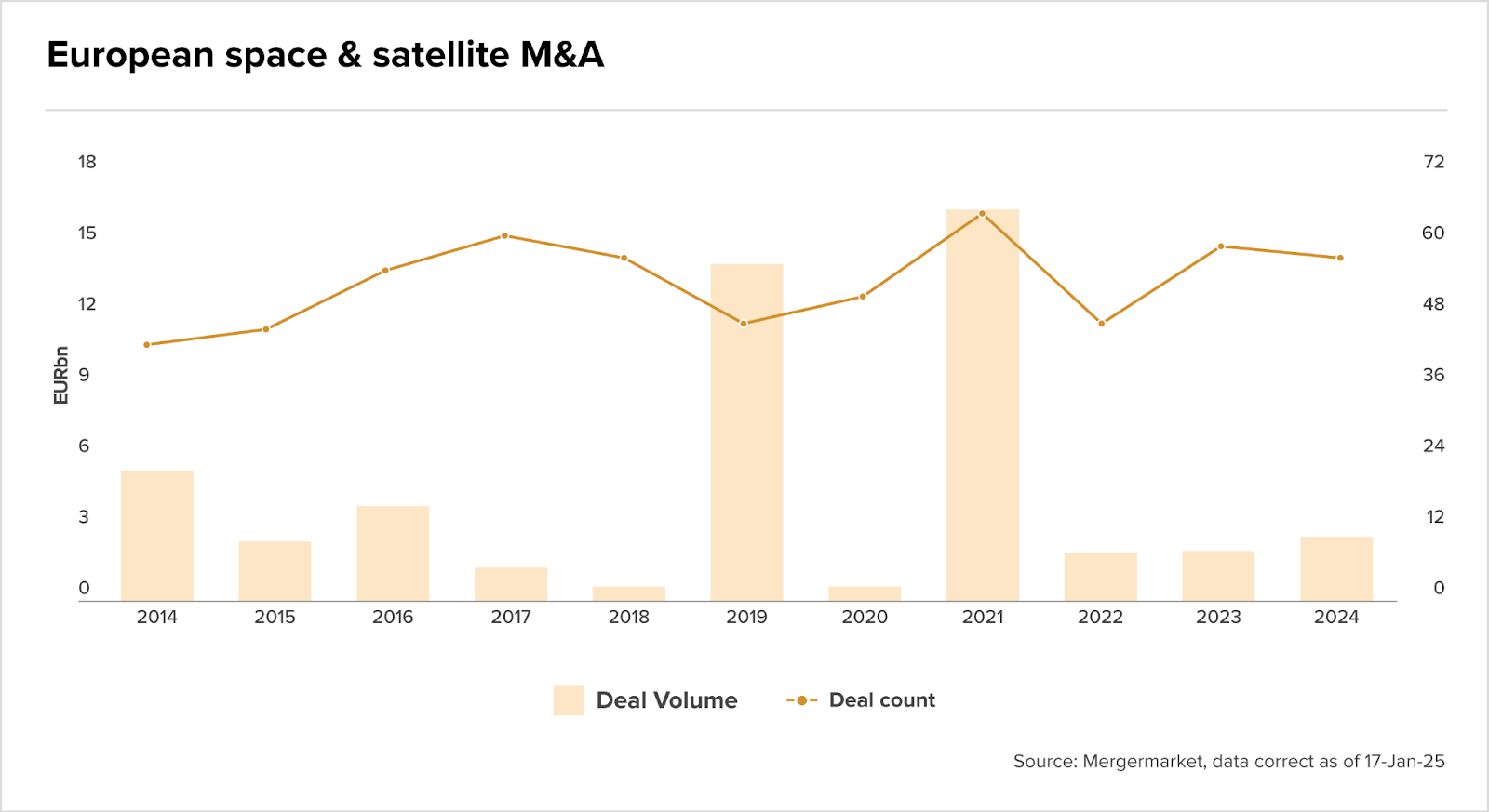

European spacetech M&A blasts off

MergerMarket reports that Europe’s spacetech M&A climbed to £2.2bn in 2024, up from £1.66bn in 2023. Rising geopolitical tensions and defence spending are driving investment, with NATO members under mounting pressure to secure sovereign defence capabilities.

Meanwhile, Trump’s return to the White House is expected to accelerate US space dominance, with SpaceX playing a key role — its expansion and deep ties to the US government could push Europe into strengthening its own efforts.

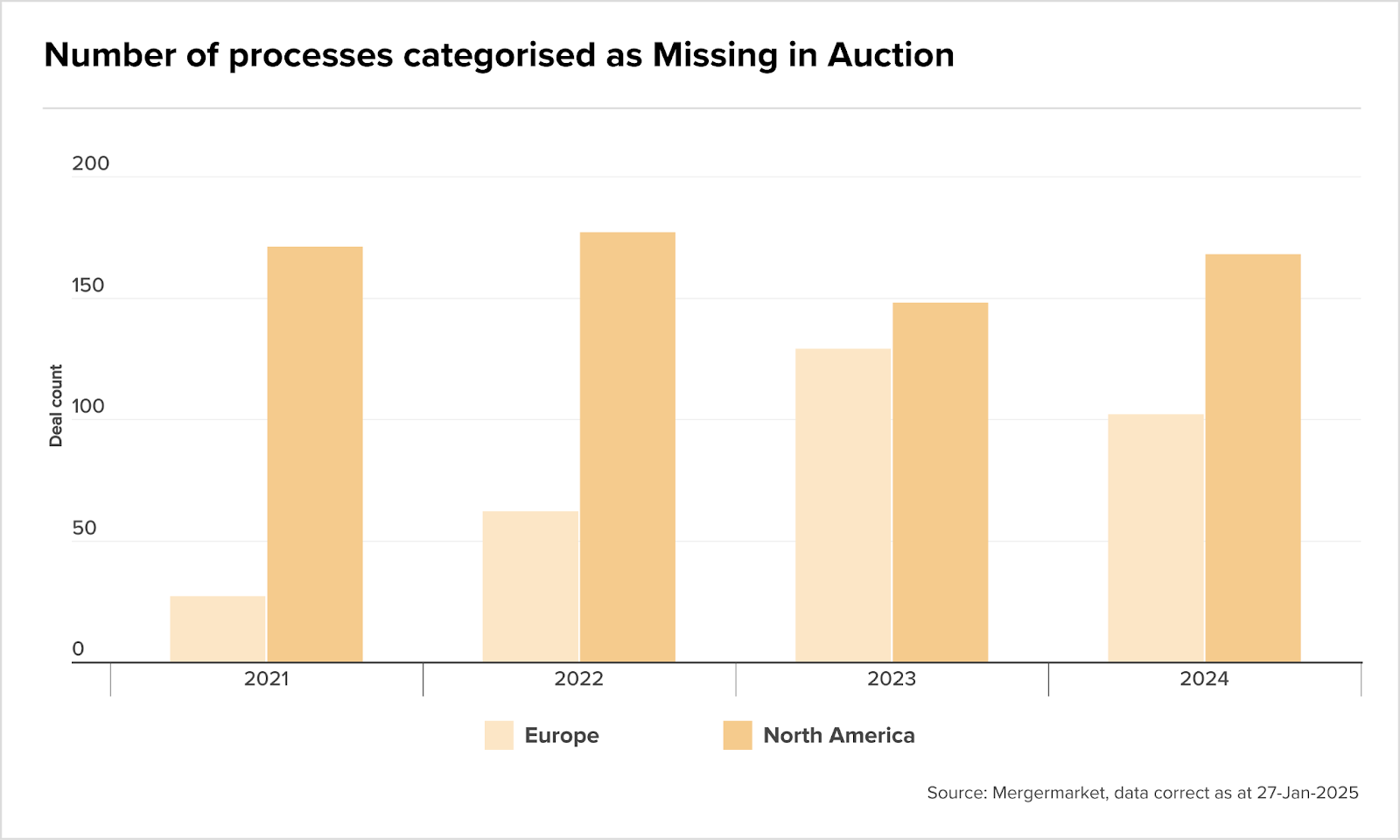

Stalled deals to fuel a European M&A comeback in 2025

After years of tough market conditions, the European M&A scene is set for a wave of deals as over 300 stalled auctions – so called “Missing in Auction” (MIA) deals – from recent years re-enter the market.

Failed sales, particularly from 2022 and 2023, are creating opportunities for refinancing, relaunches and secondary deals as funds face expirations and sponsors seek exits. PE giants like Equistone and Triton, which saw multiple MIA deals, are leading the resurgence.

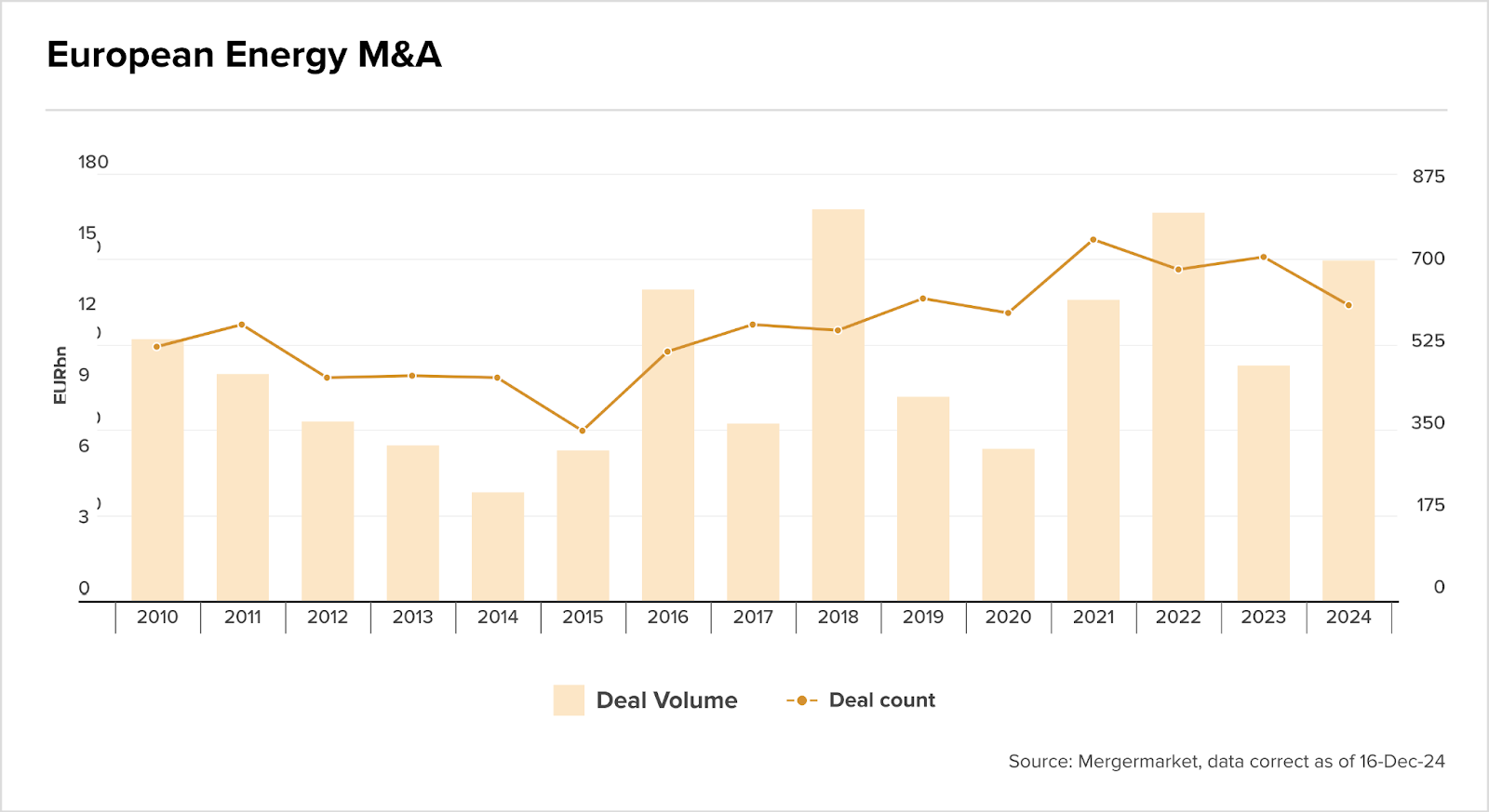

AI’s thirst for energy is driving M&A

AI continues to shape the European M&A landscape, and energy deals are no exception. As demand for AI-powered data centres grows, so does the need for energy to fuel them, driving significant investment opportunities.

With the sector’s deal volumes already up 44% YoY to £66bn, there’s no slowdown in sight for 2025. Major player Iberdrola, which boosted global renewables output by 5% YoY in 2024, is leading the charge, seeking up to £8.4bn investment in the data centre sector, with already £1.7bn valued in assets.

Fundraising

- Alchemy Partners closes Alchemy Special Opportunities Fund V at £0.83bn

- Mayfair moves down in fund size with £500m close

IPOs

- HSBC loses Stada IPO Role after investment banking retreat

- Logistics Firm Ferrari Group’s IPO Seeks Up to €205 Million

Bem-vindos à edição #78 da M&A Community Brasil.

Só faltavam os ovos para a JBS. A empresa agora é detentora de 50% do Grupo Mantiqueira, maior produtor de ovos no Brasil. E isso marca um importante passo para consolidação do portfólio da gigante. Os ovos eram a única proteína animal ainda não englobada dentro dos ativos da empresa, coisa que muda nesse segundo momento. O valor da transação não foi divulgado, mas considerando a avaliação de BRL 1,9 bi da empresa, já podemos imaginar grandes cifras.

Já em TMT, o drama da Oi prossegue. Agora, a empresa avançou nas negociações da sua vertical de TV por assinatura. A Mileto Tecnologia será o stalking horse do processo, que não deve demorar para ser confirmado.

Mas não é só esse destaque que trazemos nesta edição.

- JBS compra 48,5% da Mantiqueira, avaliada em BRL 1,9 bi

- Gerdau adquire duas PCHs no Mato Grosso por BRLm 440

- Maurício Quadrado adquire o banco Digimais e planeja aporte de BRLm 800

Não esqueça de conferir todos os deals mapeados da última quinzena no nosso Deals Highlights!

Boa leitura.

Deal Highlights 21 a 5 de janeiro

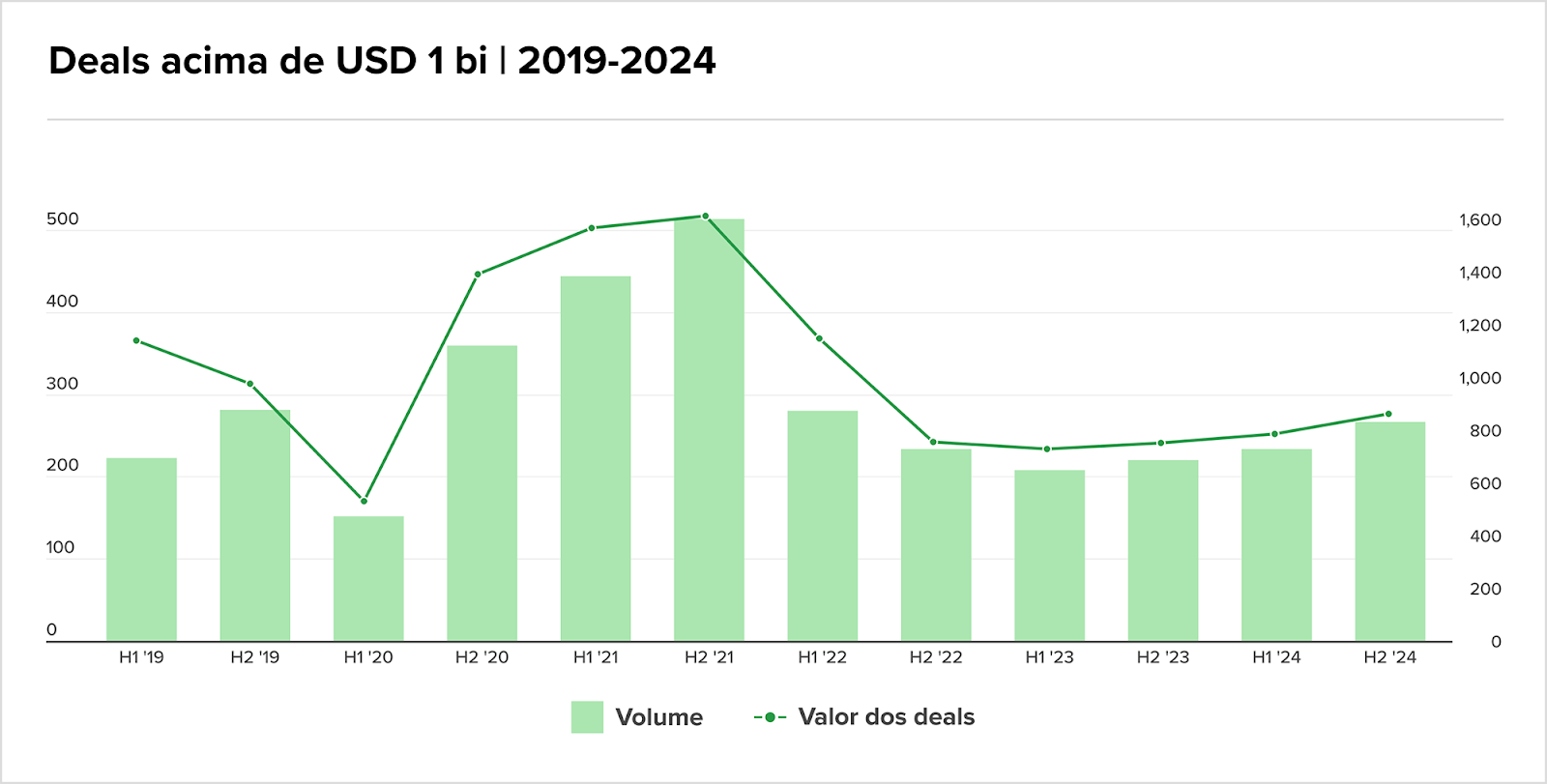

Aumento de megadeals eleva as apostas bilionárias para o M&A de 2025

Mais é realmente menos? O M&A em 2025 promete um toque de bauhaus, com os grandes players enxergando maior importância em alguns ativos estratégicos mais caros, em oposição à quantidade de aquisições.

É para essa direção que a configuração das megatransações se estruturou em 2024. Em um relatório recém publicado, a PWC estimou que, dos mais de 50 mil deals do ano passado, 1% (502) deles ultrapassaram a marca de USD 1 bi. Desses, 72 foram megadeals, (acima de USD 5 bi), um crescimento de +18% YoY.

Outros fatores que influenciaram incluem:

- Com a necessidade de vender ativos adquiridos antes de 2020, os fundos de PE estão focando em transações maiores e mais estratégicas, em vez de pulverizar investimentos.

- CEOs estão buscando aquisições para crescimento e inovação, muitas vezes em alvos estratégicos específicos, em vez de um grande volume de pequenas transações.

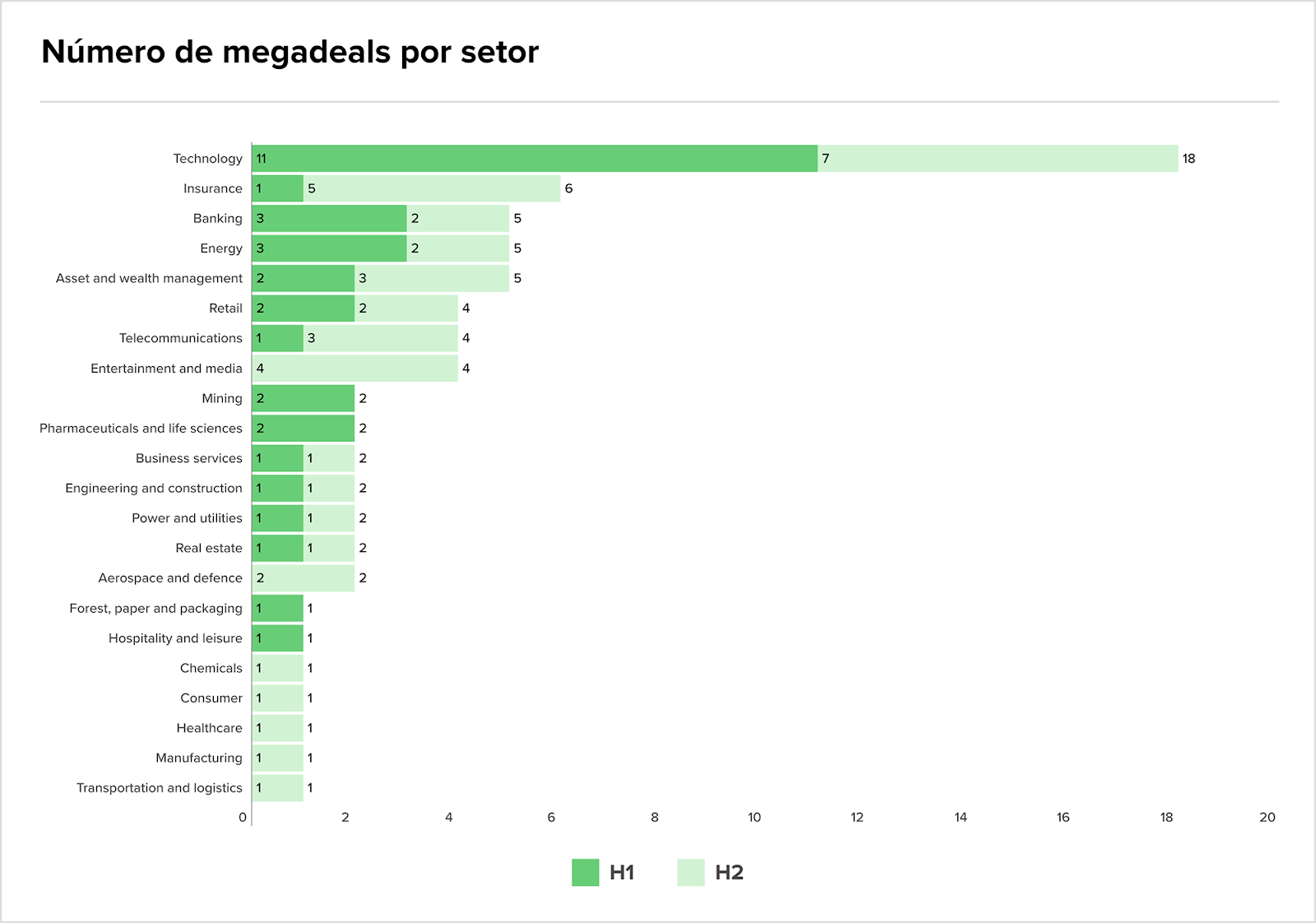

Mesmo representando uma parcela tão pequena, as megaoperações contaram 28% do valor total transacionado. Esses são fortes indicativos da preferência crescente por deals de maior porte, mais direcionados e estratégicos, em vez de diversificação em muitas empresas menores. Isso é especialmente observável no setor de Tecnologia, com operações como o joint venture de USD 500 bi entre OpenAI, Oracle e SoftBank para infraestrutura de IA.

- Tecnologia continua liderando as transações de grande porte, especialmente impulsionado pela corrida por IA e infraestrutura digital.

- Banking e FIG mostram movimento de consolidação, detendo o segundo maior megadeal do ano.

- O setor de Seguros cresceu na segunda metade do ano, ultrapassando TMT no ranking de setores mais ativos.

- Healthcare & Pharma viu uma queda de 36% no valor das transações devido à redução no número de megadeals (de 10 em 2023 para apenas 4 em 2024).

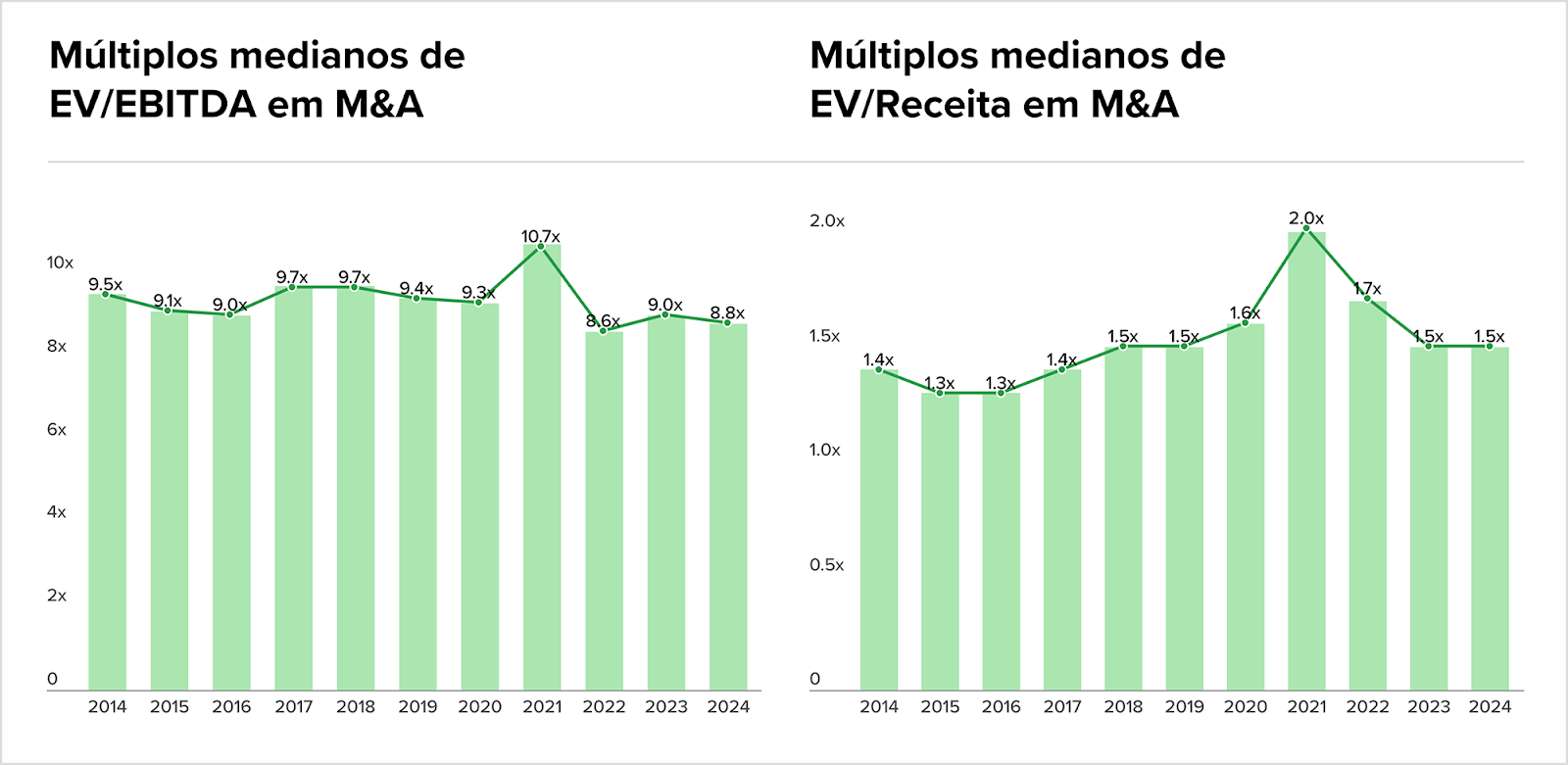

Esse crescimento está bem relacionado com o estado das valuations globais no momento. Dados do Pitchbook apontam EV/revenue médio de 3,8x para os megadeals, muito acima da média global de 1,5x e distante do 1,0x típico das transações abaixo de USDm 100. Quem aposta em grandes transações está disposto a pagar prêmios significativamente mais altos.

- A consolidação de múltiplos em torno de 1,5x para EV/revenue indica que a disputa por bons ativos deve se intensificar. Tudo leva a crer que veremos mais deals estratégicos (e, claro, mais megadeals) em 2025; em um cenário em que as sinergias e posições de mercado consolidadas terão um papel cada vez mais decisivo.

Por outro lado, o EV/EBITDA global recuou para 8,8x contra os 9.0x de 2023. Analistas afirmam que essa queda não deve ser motivo de preocupação: não passa de um ajuste saudável no mercado, principalmente se comparado ao S&P 500, onde os múltiplos seguem bem mais elevados.

Esse gap de valuations entre companhias privadas e públicas sugere espaço para uma reprecificação futura. A tendência é que os valuations inflados se aproximem cada vez mais de valores estáveis e “justos”, aquecendo ainda mais o mercado. Ou seja, mais oportunidades para o M&A.

Talvez isso acarrete também um aumento no volume das transações? Seja por FOMO ou pela necessidade de se manter competitivo, não é fácil ficar de braços cruzados enquanto ativos passam de mão por grandes valores.

As respostas disso vão vir com o tempo. Até o momento, a equipe da M&A Community mapeou 96 deals brasileiros em janeiro de 2025, em oposição aos 71 de 2024. Talvez a gente só esteja mais atento, mas gosto de pensar que o motivo é a retomada na sua sede por transações, estrategista.

Deu o que falar…

- A ANS determinou que a operadora Golden Cross venda sua carteira de planos de saúde e dentais, composta por 206,3 mil clientes de convênio médico e 108,1 mil de plano dental, no prazo de 30 dias. A ANS também proibiu a venda de novos planos. A razão seria a “incapacidade” da empresa de regularizar as “anomalias econômico-financeiras”. A empresa agora luta para reverter a decisão.

- O Itaú entrou com uma ação judicial contra o ex-CFO, Alexsandro Broedel Lopes, acusando-o de “fraude rasteira” e buscando uma indenização de BRLm 3,35. O banco afirma que Broedel não declarou sua ligação com uma consultoria da qual era sócio e contratou a empresa para emitir 40 pareceres entre 2019 e 2024, supostamente obtendo vantagens financeiras. Broedel nega as acusações e promete contestar o caso judicialmente. O Itaú também alega que o ex-executivo recebeu pagamentos de forma indireta, por meio de uma terceira empresa.

- O CEO da Latam Brasil, Jerome Cadier, expressou dúvidas sobre a eficácia de uma fusão entre Gol e Azul para resolver problemas de dívida. Embora o setor aéreo brasileiro tenha margens operacionais saudáveis, ele apontou que as elevadas dívidas, exacerbadas pela alta de juros, são um desafio maior. Cadier também destacou que a Latam se reestruturou com sucesso no Chapter 11, sem necessidade de concentração de mercado. O executivo espera que o Cade analise cuidadosamente a fusão para evitar impactos negativos ao mercado e aos passageiros.

- O STJ negou um pedido para suspender execução contra empresa do grupo 123milhas. O impasse surgiu após a 3ª Vara Cível de São Caetano do Sul determinar o cumprimento de uma sentença contra a 123 Viagens, sob o fundamento de que, na data do pedido de recuperação judicial, o crédito da exequente ainda não estava definitivamente constituído. A empresa argumenta que a execução deveria ser suspensa, pois os valores estariam sujeitos ao processo de recuperação em trâmite na 1ª Vara Empresarial de Belo Horizonte.

- A Líder Atacadista entrou com um pedido de recuperação judicial. Segundo o despacho, o pedido de recuperação judicial, protocolado no início de 2025, surge após um período de forte desaceleração nos negócios, agravada pela crise econômica gerada pela pandemia de COVID-19 e forte concorrência. A empresa, que até 2019 vinha ampliando suas operações com a abertura de filiais em cidades como Tubarão, Sombrio e Imbituba, enfrentou dificuldades no planejamento de expansão.

Novos fundos e captações

Market Trends

CEO’s olham para M&A em 2025 com otimismo

A 28ª CEO Survey, da PWC, revelou um otimismo crescente e urgência por reinvenção por parte das grandes lideranças empresariais. Entre os CEOs brasileiros, 68% acreditam na aceleração do crescimento global nos próximos 12 meses, frente a 36% em 2024.

E com o cenário macroeconômico mais estável, o M&A vem em seguida. Dos que realizaram uma grande aquisição nos últimos 3 anos, 81% planejam fechar um ou mais deals nos próximos três. Paralelamente, 45% dizem que suas empresas não sobreviverão mais de dez anos sem se reinventar, indicando a pressão por inovação, sobretudo com IA e práticas de baixo impacto climático.

- A falta de talentos qualificados, vista como a maior ameaça por 30% dos líderes, reforça a necessidade de investir em desenvolvimento humano. Enquanto alguns avançam rapidamente, integrando inteligência artificial generativa aos negócios e buscando ganhos de receita e produtividade, outros ainda se movem com lentidão, presos a modelos operacionais antigos.

- O desafio, portanto, está em acelerar o ritmo: realocar recursos, aprimorar processos de decisão e expandir a oferta de produtos e serviços com foco em sustentabilidade. A mensagem é clara: diante de um cenário dinâmico, apostar na transformação não é opcional, mas condição de sobrevivência.

Fonte: PWC

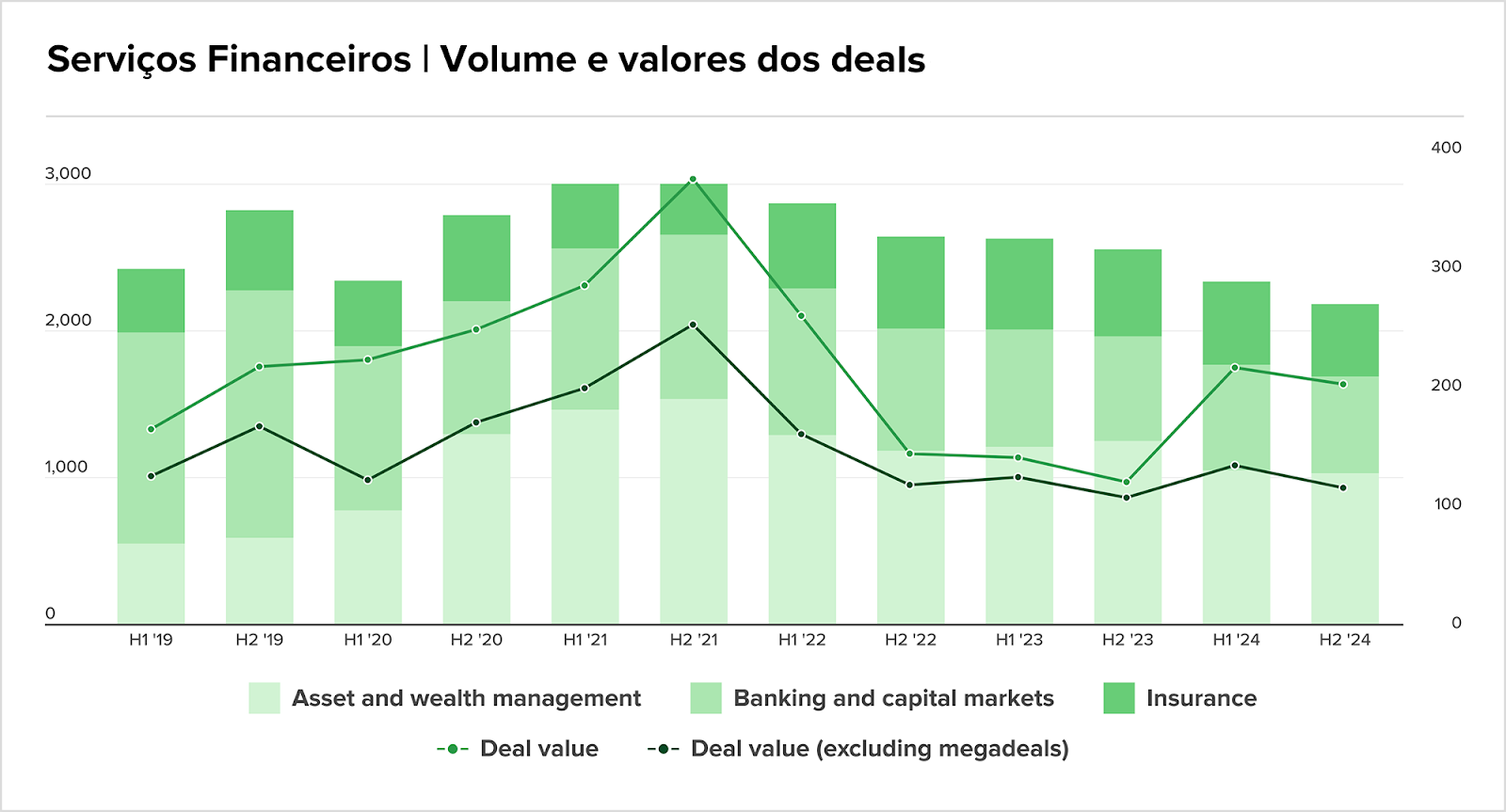

Retorno dos megadeals gera expectativa para Serviços Financeiros

Os dados recentes sobre os valores dos megadeals já criaram um otimismo cauteloso para M&A em serviços financeiros, ainda que volumes sigam moderados.

Bancos, seguradoras e gestoras de ativos buscam aquisições para acelerar transformação, ganhar escala e explorar áreas como private credit, fintechs e as quase onipresentes soluções de IA. A combinação de pressões regulatórias diferenciadas, taxas de juros variáveis e busca por eficiência operacional incentiva transações, enquanto fundos de private equity se mantêm ativos tanto em compras quanto em desinvestimentos.

Fonte: Industry Trends e Norton Rose Fullbright

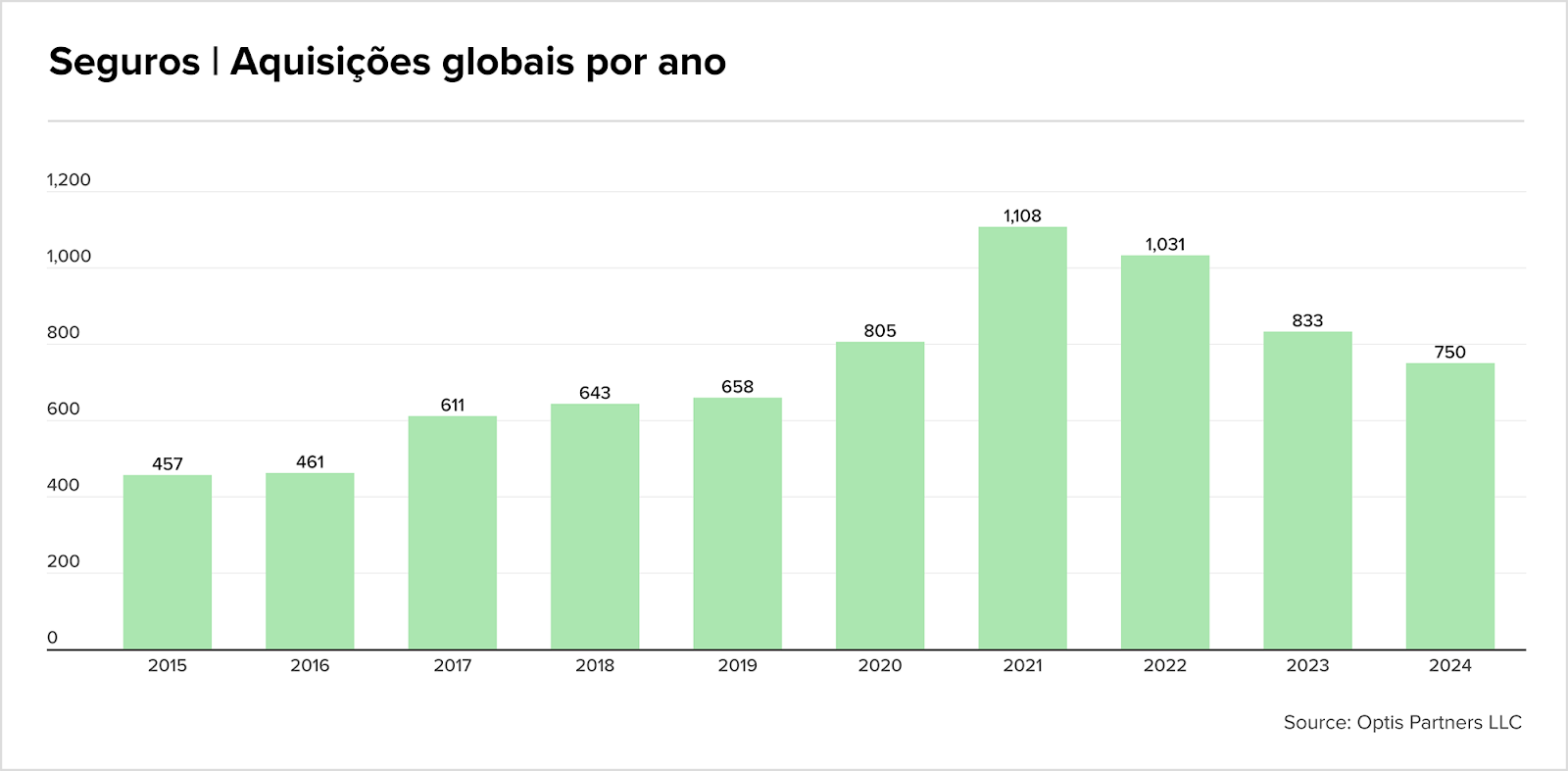

Megadeals impulsionam o M&A em Seguros no H2 24

Falamos há pouco sobre o protagonismo do setor de Seguros na segunda metade de 2024. E dados do setor mostram que a expectativa é realmente boa. Esse mercado já acumula 750 transações em 2024, com uma queda já esperada de 10% ante 2023, mas ainda assim com o destaque para três megadeals bilionários envolvendo algumas das maiores corretoras do mundo.

E onde tem gente arriscando, existe potencial.

No Brasil, a Alper Seguros já iniciou 2025 com a compra da Ducais, reforçando o foco em benefícios. A tendência é de mais negócios de grande porte nos próximos 12 a 24 meses, reforçando a busca por escala no setor.

Fonte: Optis Partners

Outras trends

- Em 2024, as fusões e aquisições no setor de infraestrutura no Brasil superaram BRL 100 bi, com um crescimento de 223% em relação ao ano anterior. Setores como portos, rodovias e saneamento foram os mais ativos, com grandes aquisições realizadas por investidores estrangeiros, como a CMA CGM e a MSC.

- Os M&As de usinas solares cresceram 65% em relação a 2023, com 52 transações registradas, especialmente na Q4 24. O aumento foi impulsionado pela autoprodução, com 41% das aquisições focadas em usinas de geração centralizada (GC). As empresas dos setores de siderurgia e alimentos lideraram as aquisições de GC por autoprodução. O mercado de geração distribuída (GD) também viu um aumento significativo, dobrando seu volume. A Atlas Renewable Energy, Casa dos Ventos e Pan American Energy foram algumas das principais empresas envolvidas.

- Após um ano decepcionante para M&As em biotecnologia, 2025 promete ser mais positivo para o setor. Em 2024, o valor total das transações caiu drasticamente, com empresas optando por aquisições menores. Porém, especialistas acreditam que, com a iminente expiração de patentes e a busca por crescimento inorgânico, as grandes farmacêuticas deverão intensificar as M&As em 2025, aproveitando seu “poder de fogo” de USD 1,3 tri.

- O UBS revisou para baixo as estimativas de lucro das varejistas em 19% e cortou em 24% o preço-alvo médio do setor, citando juros elevados e menor consumo. O banco reduziu drasticamente a previsão de lucro do Magazine Luiza e rebaixou o Grupo Pão de Açúcar para recomendação de venda.

- Startups focadas em inteligência artificial, defesa e segurança cibernética lideram os aportes de venture capital no Brasil, que registrou USDm 816,8 no Q2 24, o maior valor desde 2022.

- Em 2025, o agronegócio brasileiro deverá enfrentar um aumento nos pedidos de recuperação judicial, impulsionado por fatores como juros elevados, dificuldades na renegociação de dívidas e condições climáticas adversas.

- Em 2024, o setor de M&A em tecnologia no Brasil registrou um crescimento notável de 115%, movimentando BRL 26,1 bi, segundo a FZF Capital. As aquisições se concentraram em empresas maduras, especialmente nos segmentos de software B2B, serviços financeiros e marketplaces de nicho.

- O setor bancário também se prepara para um crescimento no M&A em 2025, após a recuperação das transações em 2024, com seis negócios acima de USD 1 bi. O retorno de Donald Trump à presidência pode impulsionar a flexibilização da regulamentação, o que pode influenciar a dinâmica das fusões bancárias no futuro.

Movimentações executivas

Indústria

- A Vivara anunciou Elias Leal Lima, ex-Kora Saúde, como CFO e diretor de RI, encerrando um período de 10 meses sem um executivo titular na função. Lima, que também passou por Patria e HIG Capital, assume em meio a críticas de gestores sobre a governança da empresa.

- A ViperX anunciou Marcos Castro como novo sócio e diretor de Segurança da Informação. Com passagens por QuintoAndar e Banco BV, Castro traz 25 anos de experiência, sendo 17 em cibersegurança. Sua chegada reforça a estratégia de expansão da empresa, impulsionando novas parcerias e produtos.

- O e-commerce de moda de luxo Shop2gether, do grupo Icomm, nomeou João Almendra como CEO, profissional externo com experiência no varejo digital e físico, incluindo passagens pelo Magazine Luiza e Americanas. A operação busca ampliar seu foco no público masculino, investindo BRLm 90 em inovação e inteligência artificial, e projeta um crescimento de 30% nos próximos três anos.

Investment and Banking

- A XP anunciou a contratação de Raphael Figueredo, ex-CEO da Eleven Financial Research, como estrategista de ações. Figueredo, que já trabalhou na XP e na Clear Corretora, adquirida pela XP, começará suas atividades em 20 de janeiro e se reportará a Fernando Ferreira, estrategista-chefe da corretora. Além disso, a XP contratou Marx Gonçalves como head de fundos listados no time de research. Gonçalves, anteriormente analista de real estate na Nord Investimentos, também passou pela Empiricus.

- Claudia Bollina Mesquita, chefe global de mercado de capitais de ações do Bradesco BBI, deixou o banco após trabalhar na instituição desde 2017. Ela assumiu a liderança da área de mercado de capitais de ações em outubro de 2020. Antes de sua passagem pelo Bradesco, Claudia atuou no Morgan Stanley, Banco Itaú BBA e Goldman Sachs.

Agronegócio

Intenções e Estratégias

- A Agrogalaxy assinou um memorando de entendimentos para a venda potencial de um portfólio de dívidas vencidas e não judicializadas, totalizando cerca de BRLm 760, geradas pela revenda de insumos agrícolas. O preço final será confirmado após diligência.

- A Coopavel, cooperativa paranaense, projeta investir de BRLm 300 a BRLm 320 em 2025, com foco em ampliar sua capacidade de armazenagem e fortalecer suas agroindústrias. A cooperação diversifica suas operações, com aquisições estratégicas, como o Moinho Dona Alda e a Pescados Cascavel, além de investir em fertilizantes e insumos biológicos.

- A Bunge está prestes a adquirir uma participação minoritária na Belagrícola, empresa paranaense de insumos e comercialização de grãos, atualmente controlada pela chinesa Pengdu (54%) e pela família Colofatti (46%). Segundo o AgFeed, o acordo deve ser anunciado nas próximas semanas e envolverá a compra de parte da fatia da família fundadora.

- A Archer Daniels Midland (ADM) contratou o Barclays para vender sua unidade de pet food no Brasil, em um negócio estimado entre BRL 1 bi e BRL 1,5 bi. A decisão faz parte de uma reestruturação global após problemas contábeis que afetaram a divisão de Nutrição. Apesar da saída do segmento, a ADM mantém investimentos em nutrição animal, incluindo uma nova fábrica no Paraná.

M&A

Fundraising

Consumo

Intenções e Estratégias

- A Família Diniz está considerando a venda de sua participação no Carrefour, tanto no Brasil quanto na França, quase um ano após a morte de Abílio Diniz. A decisão de desinvestir está tomada, mas o “timing” da operação está sendo cuidadosamente avaliado, com especial atenção à venda de participações pela família Moulin, controladora do grupo Galeria Lafayette, na varejista francesa.

- Os herdeiros de Abílio Diniz, falecido em 2023, decidiram vender suas participações de 9,23% no Carrefour global (USDm 800) e 10,2% no Carrefour Brasil (BRL 1,4 bi). A mudança reflete uma nova estratégia de alocação de recursos, influenciada pela ausência de Abílio, ex-conselheiro do grupo. Paola Mello, analista da GTI, destacou que o setor de supermercados é maduro e com crescimento limitado. A venda visa alocar os recursos em ativos mais líquidos. A XP Investimentos alertou que a transação pode pressionar negativamente as ações da empresa.

- A Santillana Brasil, dona da editora Moderna, está novamente à venda por BRL 1,5 bi, após uma tentativa frustrada em 2021. A unidade, que fatura cerca de BRLm 800 anuais, já foi avaliada pela Cogna e pela Salta Educação, ligada a Jorge Paulo Lemann. As negociações anteriores não avançaram, mas a possibilidade de uma nova oferta está sendo considerada.

- Guilherme Leal, cofundador da Natura, antecipou sua sucessão ao reduzir sua participação na empresa de 7,166% para 4,166%, por meio de uma doação de ações para seus filhos. A decisão segue os passos de Antônio Luiz Seabra, outro cofundador, que também realizou uma doação similar, sinalizando o processo de sucessão na companhia.

M&A

Fundraising

Energia

Intenções e Estratégias

- A Brava Energia anunciou que enviará cartas-convite a ofertantes habilitados no processo de venda de ativos onshore e de águas rasas da companhia. O processo incluirá due diligence antes do envio de propostas vinculantes. A venda desses ativos faz parte da estratégia de racionalização do portfólio, com o objetivo de permitir à empresa maior foco e maior lucratividade em suas operações.

- A Schulz está em negociações para adquirir participação no parque solar Irapuru VII, localizado em Janaúba (MG), de propriedade da Elera Renováveis (Brookfield). A operação foi aprovada pelo Cade em 27 de janeiro de 2025. O projeto, com 48,12 MW de capacidade instalada, atenderá parte das necessidades energéticas da Schulz em Santa Catarina. O complexo solar Irapuru, com previsão de conclusão em 2025, ampliará sua capacidade para 1,6 GWp.

- A Eneva finalizou a incorporação das subsidiárias Linhares Brasil Energia Participações, Linhares Geração, Termelétrica Viana e Povoação Energia, localizadas no Espírito Santo, após o cumprimento de condições suspensivas. A operação visa simplificar a estrutura societária da empresa, reduzir custos operacionais e gerar sinergias. As termelétricas foram adquiridas no ano anterior em parceria com o BTG Pactual.

- A Neoenergia está em negociações avançadas para vender sua participação de 70% na hidrelétrica Baixo Iguaçu, no Paraná, avaliada entre BRL 1 bi e BRL 1,2 bi. A Copel mantém os 30% restantes e não tem interesse em vender sua parte. Entre os potenciais compradores estão EDF, Casa dos Ventos, Spic e EnergoPro. Caso a venda seja concretizada, o novo controlador ficará responsável por um empreendimento com capacidade para abastecer cerca de um milhão de pessoas, com concessão válida até 2049.

- A petroleira Fluxus, do grupo J&F, desistiu da compra dos ativos em terra da Brava após análises preliminares. Embora tenha avançado na primeira fase do processo, com uma oferta não vinculante, a Fluxus optou por não prosseguir para a segunda fase, onde teria que assinar um acordo de confidencialidade para formalizar a proposta. A Brava, que ainda está avaliando os ativos a serem vendidos, busca fortalecer seu caixa, reduzir dívidas e distribuir dividendos, conforme fontes próximas ao processo.

- A Cosan anunciou, no dia 31 de janeiro de 2025, uma oferta de recompra de USDm 900 em senior notes com vencimentos entre 2029 e 2031, parte de uma estratégia para reduzir seu endividamento. Esta operação, junto com o resgate de USDm 392 em bonds com vencimento em 2027, totaliza USD 1,27 bi em recompra de dívidas nesta semana. A empresa também está utilizando parte dos BRL 9,1 bi obtidos com a venda de ações da Vale para financiar esses pagamentos. Apesar das movimentações para redução da dívida, as ações da Cosan caíram 3,36%, com a S&P Global alterando a perspectiva do rating de crédito da Raízen para negativa.

- A EDP colocou à venda dois grandes complexos solares em São Paulo, avaliados entre BRL 1,6 bi e BRL 1,8 bi. O complexo Solar Pereira Barreto (252 MW) e o Complexo Solar Novo Oriente (254,6 MW) estão sendo assessorados pelo BTG Pactual. As negociações estão em fase inicial e fazem parte de um pacote maior de desinvestimentos que também inclui hidrelétricas no Amapá, como Santo Antônio do Jari e Cachoeira Caldeirão.

M&A

- A Gerdau anunciou a compra das PCHs Garganta da Jararaca e Paranatinga II, no Mato Grosso, por BRLm 440. As usinas, adquiridas da Atiaia Energia, fornecerão cerca de 8% do consumo energético da empresa no Brasil. O pagamento será à vista, com recursos próprios, e a conclusão do negócio depende de aprovação regulatória.

- A Dow Brasil comprou participação nas usinas solares Lar do Sol IV, V e VI da Atlas Renewable Energy, em Pirapora (MG), com capacidade total de 297 MWp. A operação, aprovada pelo Cade, visa usufruir dos benefícios da autoprodução por equiparação e garantir uma fonte de energia estável e sustentável para suas atividades. A companhia também avalia investir em eólicas da Casa dos Ventos (RN).

- Alupar comprou a Rialma IV, duas linhas de transmissão na Bahia por BRLm 175,4. A Rialma IV corresponde a duas linhas de transmissão na Bahia, Rio das Éguas-Rio Grande II e Barreiras II-Barreiras, com 162 quilômetros totais e uma receita anual permitida de BRlm 20,6.

- A Hydro Rein ampliou seu portfólio com a aquisição de 20% do complexo solar Vista Alegre (MG).

- A Electra anunciou a aquisição de 80% da Enliv Energia, startup especializada em geração distribuída (GD) para clientes de baixa tensão, como parte de sua expansão no segmento.

- A 2P adquiriu a BaseAll, de Santa Catarina, ampliando sua participação no Sul do Brasil. A empresa projeta crescimento de 20% no faturamento para 2025, impulsionado pela otimização de processos e novos fornecedores estrangeiros.

- O Cade aprovou a compra de 50% da Larus pela November Bidco, gestora da Igneo Infrastructure. A Larus controla a norueguesa Höegh Evi, operadora do FSRU do Terminal de Regaseificação de GNL de São Paulo (TRSP), no Porto de Santos.

- A Perfin Infra investirá até BRLm 450 na VirtuGNL, assumindo 50% da empresa via debêntures conversíveis. O aporte inicial será de BRLm 100, com o restante condicionado a metas. A VirtuGNL busca expandir o transporte rodoviário movido a GNL, reduzindo emissões de CO₂ em até 95%. Com o investimento, a Perfin terá três cadeiras no conselho e poderá indicar parte da diretoria.

Fundraising

FIG

Intenções e Estratégias

- A Capital Empreendedor trouxe dois novos sócios e adquiriu a propriedade intelectual de uma IA desenvolvida por Fábio Ieger, ex-ICertus. A tecnologia atuará como um consultor virtual para micro e pequenos empresários.

- A gestora KPTL, especializada em venture capital, planeja realizar 10 desinvestimentos em 2025, totalizando cerca de BRLm 500. A estratégia visa a concretização de ciclos de fundos e a maximização dos retornos, aproveitando o cenário econômico desafiador como uma oportunidade. Em 2024, a empresa já havia realizado 4 exits e 19 novos investimentos, e para 2025, projeta a venda de 10 ativos, mantendo 68 empresas em seu portfólio. Além dos desinvestimentos, a KPTL investirá em sustentabilidade, destacando fundos voltados para a bioeconomia e a economia regenerativa na Amazônia.

- A Braskem interrompeu as operações da Oxygea, seu CVC lançado em 2022 com USDm 150 para investir em startups de economia circular, energia renovável e novos materiais. Segundo a companhia, os investimentos estão sob reavaliação estratégica sob a gestão do novo CEO, Roberto Prisco Paraíso Ramos. A decisão acompanha a reestruturação da petroquímica, que busca otimizar a alocação de capital.

- O Banco Safra informou que Jacob e David Safra adquiriram a participação da irmã Esther no Grupo Safra, em um “processo natural”, “alinhado” com sua família e com a visão de longo prazo da instituição, informou.

M&A

- A Warren Investimentos comprou a mineira Amaril Franklin, adicionando BRLm 600 em ativos e 3 mil clientes, majoritariamente de renda variável. A aquisição fortalece a presença física da fintech em uma das regiões mais ricas do Brasil, estratégia destacada pelo CEO Tito Gusmão.

- Maurício Quadrado adquiriu o banco Digimais, de Edir Macedo, e planeja injetar BRLm 800 na instituição, elevando seu patrimônio líquido para quase BRL 2 bi. Ex-Banco Master, Quadrado aguarda aprovação do Banco Central para consolidar o negócio.

Fundraising

Industria

Intenções e Estratégias

- A família Moreira Salles, por meio de seu family office BWSA, estuda lançar uma oferta pública de aquisição para assumir o controle total da francesa Verallia SA, líder em embalagens de vidro. Atualmente, o BWSA detém 28% da companhia e busca financiamento bancário para viabilizar a proposta. Fontes indicam que a oferta pode incluir um prêmio significativo sobre o preço atual das ações, aproveitando a desvalorização recente dos papéis da empresa.

- A Unigel concluiu seu processo de recuperação extrajudicial de BRL 5,1 bi, iniciado em fevereiro de 2024. A operação incluiu a conversão da dívida em novos instrumentos financeiros, além da disponibilização de uma linha de crédito de BRLm 600, com 30% destinados à conclusão da fábrica de Ácido Sulfúrico. A dívida financeira foi reduzida em mais de 50%. A empresa também passou a ter um novo Conselho de Administração e CEO, com Dario Gaeta assumindo o cargo. A Unigel se prepara para seguir com seu plano estratégico em 2025, focada em estireno e ácido sulfúrico.

M&A

- A Acon Investments fechou a compra da Food Brands, dona das marcas KiSabor, D’Cheff, Aroma das Índias e Billy & Jack. A transação, realizada pelo fundo Alaof V Brasil, inclui a holding New Time e depende da aprovação do Cade.

- A JBS adquiriu 48,5% do equity e 50% do controle da Mantiqueira Brasil, maior produtora de ovos da América do Sul, avaliada em BRL 1,9 bi. A transação marca a entrada da JBS na categoria de ovos, incluindo sua expansão para o mercado dos EUA. O controle será compartilhado com Leandro Pinto, fundador da Mantiqueira, e o CEO Márcio Utsch, ex-Alpargatas, permanece à frente da empresa.

- A Superintendência-Geral do Cade aprovou, sem restrições, a aquisição da Reivax pela WEG. A Reivax, empresa brasileira especializada em sistemas de controle para geração de energia, tem presença internacional, incluindo América do Norte, Índia, Europa e Sudeste Asiático.

- A Randon concluiu a aquisição da fornecedora de peças americana AXN Heavy Duty LLC por USDm 12,3, por meio de sua subsidiária Randon Auto Parts North America. A operação, que foi finalizada no dia 31 de janeiro, permitirá à Randon assumir o negócio, mantendo o portfólio de produtos e a marca AXN, com sede em Louisville, nos Estados Unidos.

Real Estate

Intenções e Estratégias

- O setor de fundos de pensão espera uma revisão regulatória para decidir o futuro de BRL 32 bi em ativos imobiliários. Atualmente, a legislação exige a venda desses imóveis até 2030, mas a Previc propõe a retomada de um limite de 8% da carteira para investimentos diretos no setor. A mudança pode evitar prejuízos na liquidação forçada dos ativos e alinhar o Brasil a práticas internacionais. A expectativa é que o tema seja discutido em breve pelo Conselho Monetário Nacional.

- O Cade aprovou, sem restrições, a venda das participações da Brookfield nos shoppings Pátio Paulista e Pátio Higienópolis para o Iguatemi por BRL 2,58 bi. A operação, anunciada em dezembro de 2024, também conta com a participação da BB Asset. O pagamento será realizado em duas parcelas, sendo 70% à vista e o restante em duas parcelas anuais corrigidas pelo CDI.

- O FII Rio Bravo SHPH11 iniciou a captação de até BRLm 400 na B3, com o objetivo de aumentar sua participação no Shopping Pátio Higienópolis de 25,7% para 40,46%. A emissão foi aprovada pelos cotistas e inclui uma cláusula de “poison pill” inédita para esse tipo de fundo, com o intuito de proteger o FII de ofertas hostis. A operação ocorre após a venda de 50,1% do shopping para um consórcio liderado pelo Iguatemi, que pagou BRL 2,5 bi pela fatia em dezembro de 2024.

M&A

- O fundo imobiliário Alianza Trust Renda Imobiliária fechou a compra de duas lojas do Assaí Atacadista, localizadas em São Paulo e no Rio de Janeiro, por BRLm 212,5. Os ativos, desenvolvidos no modelo built-to-suit, possuem contratos atípicos de locação de 20 anos. A gestão prevê uma renda líquida mensal de BRL 280 mil e BRL 155 mil, respectivamente.

- A São Carlos vendeu um imóvel no Guarujá (SP) para a Pernambucanas por BRLm 12,5, com pagamento em 12 parcelas mensais. A loja possui 1.982 m² de ABL e está totalmente locada pela rede varejista. A empresa segue reduzindo seu portfólio, após anunciar a venda de seis lojas a um FII por BRLm 75.

Fundraising

Saúde

Intenções e Estratégias

- Um aporte de BRL 1 bi foi realizado na Unimed Nacional (CNU), visando fortalecer o balanço da cooperativa após anos de prejuízos.

- O grupo Porto está negociando a entrada de um sócio minoritário em sua operação de saúde, Porto Saúde, com o objetivo de levantar pelo menos BRL 1 bi. As discussões estão sendo conduzidas com fundos de private equity e fundos de pensão, com assessoria do banco Santander. A Porto Saúde, destacada pelo seu potencial de crescimento, visa atingir um milhão de clientes nos próximos meses. O desempenho positivo da operação é atribuído à estrutura simplificada e à concentração geográfica nas regiões de Brasília, Rio e São Paulo.

- A Hapvida propôs incluir uma poison pill em seu estatuto para proteger sua operação de um avanço indesejado de investidores, limitando a participação em 20% do capital. O movimento ocorre em um momento de desvalorização das ações da companhia, com queda de 41% nos últimos 12 meses, e visa manter o controle da família Pinheiro, que possui 36,5% das ações. A proposta também reflete o impacto da recente oferta hostil da EMS pela Hypera, que levantou alertas sobre o apetite de investidores por empresas com controle pulverizado, como ocorreu em outros movimentos no setor de saúde.

- A Viveo, empresa líder na distribuição de insumos hospitalares, iniciou um processo de venda de ativos como parte de sua reestruturação financeira. Após um ciclo agressivo de aquisições que incluiu 25 transações entre 2020 e 2022, a companhia enfrenta pressões devido à alta da Selic e ao custo elevado de sua dívida, atualmente em CDI + 1,57% ao ano. Em 2024, a Viveo obteve uma flexibilização junto a seus credores, mas se comprometeu a usar os recursos de desinvestimentos para reduzir a dívida e limitar novos investimentos. A empresa registrou prejuízo líquido em 2023, após crescer 5,9% em receita no ano.

- As negociações para a venda de uma fatia minoritária da farmacêutica Cimed avançaram com o fundo soberano de Cingapura GIC, embora um impasse sobre o preço persista. Avaliada em BRL 13 a BRL 14 bi, a empresa, assessorada pelo J.P. Morgan, pode vender 20% de suas ações por um valor substancial. Além do GIC, outros investidores como CVC Capital e General Atlantic também demonstraram interesse. A transação é majoritariamente secundária, com a família Marques buscando reduzir sua participação, enquanto a Cimed visa atingir BRL 5 bi de faturamento em 2025 e dobrá-lo até 2030.

M&A

- A MedIQ, healthtech focada em conhecimento médico, adquiriu o Grupo BIPP, maior portal de neurociências em português, expandindo sua atuação para saúde mental. O Grupo BIPP é avaliado em mais de BRLm 30.

- A ViV Saúde Mental e Emocional anunciou a aquisição da Clínica Prisma, consolidando sua entrada em São Paulo e ampliando seu portfólio para oito operações.

Serviços

Intenções e Estratégias

- A Accenture está prestes a anunciar uma nova aquisição no Brasil, parte de sua estratégia para fortalecer sua presença na América Latina. A multinacional de tecnologia já realizou mais de 17 aquisições na região e busca acelerar seu crescimento por meio de aquisições mais robustas. Rodolfo Eschenbach, presidente da Accenture no Brasil, destacou que o mercado está em ebulição, impulsionando a busca por novas oportunidades de expansão.

- United, American Airlines, Air France-KLM, IAG e Lufthansa Group estão em negociações com a Gol para um possível investimento de USDm 1,8 bi. A operação visa garantir melhor conectividade nos terminais de Guarulhos (SP) e Galeão (RJ), onde a Gol tem forte presença, e apoiar a recuperação judicial da companhia nos EUA.

- A Oi realizará um leilão para a venda de seus ativos de TV por assinatura no dia 10 de fevereiro de 2025. O leilão foi definido pela Justiça como parte do processo de recuperação judicial da empresa, que passa por sua segunda recuperação consecutiva. As propostas serão apresentadas de forma fechada em audiência, seguindo o processo competitivo estabelecido pela companhia.

- A fusão entre Gol e Azul, se aprovada, criaria um duopólio no mercado aéreo brasileiro, com mais de 50% do setor controlado pelas duas companhias. No entanto, especialistas apontam que a união seria um “mal necessário” diante da crise financeira da Azul, que enfrenta dificuldades operacionais e pode recorrer à recuperação judicial se a fusão não ocorrer. A aprovação do Cade deve envolver condições como a cessão de slots para evitar excessiva concentração de mercado, especialmente em aeroportos saturados como Congonhas e Santos Dumont.

- A Gol desmentiu rumores sobre um possível acordo de aporte de capital com companhias aéreas internacionais, incluindo United, American Airlines, Air France-KLM, IAG e Lufthansa Group. A empresa esclareceu que não celebrou qualquer acordo de investimento com terceiros. A Gol está focada em levantar até USD 1,85 bi por meio de uma linha de crédito para apoio à sua recuperação judicial nos EUA, podendo captar até USDm 330 via emissão de novas ações. Isso ocorre enquanto a companhia avança com a fusão com a Azul, dependendo da conclusão de seu processo de Chapter 11 e aprovação do CADE.

- A Vox2you anunciou a chegada de Otaviano Costa como sócio-embaixador e conselheiro consultivo de marketing e pedagogia. Otaviano, com 35 anos de carreira, destaca a importância da comunicação e do legado de transformação da empresa. Junto ao CEO e fundador Luis Fernando Câmara, ele busca expandir a rede e explorar novos modelos de negócios e parcerias.

- A reestruturação da Azul, que envolveu a captação de USDm 525 e a redução de USD 1,6 bi em sua dívida, melhorou a liquidez e reduziu a alavancagem da companhia, de 4,8x para 3,4x em relação ao EBITDA. No entanto, o plano de reestruturação resultou em uma diluição de 27% para os acionistas atuais, com a emissão de 94 milhões de ações. O Goldman Sachs alertou para um possível aumento dessa diluição, com a conversão de dívidas, atingindo 136%. Apesar disso, manteve a recomendação neutra para as ações da Azul, com preço-alvo de BRL 5,40. A Azul também está em negociação para uma fusão com a Gol, que pode fortalecer sua posição no mercado.

- A AVIBRAS Indústria Aeroespacial está em negociação avançada com o grupo saudita Black Storm Military Industries, buscando um investimento para recuperar sua saúde financeira. A empresa está em recuperação judicial há mais de dois anos e suas operações foram paralisadas por uma greve. A parceria visa retomar as operações da AVIBRAS no Brasil, mantendo suas instalações e cumprindo as obrigações com o governo, credores e colaboradores.

- A Caixa Seguridade prepara a primeira oferta de ações de 2025, com lançamento previsto para o dia 13 de fevereiro, após a divulgação dos resultados do Q4 2024. A operação, coordenada por Itaú BBA, BTG Pactual, Bank of America, UBS BB e Caixa, rompe uma seca de “follow-ons” que perdura desde outubro de 2024, mas é vista como um caso isolado, sem indicar a reabertura ampla da janela de ofertas.

M&A

- A Company Hero comprou as corretoras de seguros Duca Saúde e Segure.Me para expandir sua oferta a profissionais PJ. A integração adiciona planos de saúde e seguros ao portfólio da empresa, que já inclui abertura de CNPJ, escritório virtual e rede de contadores parceiros.

- A Alper Seguros, tradicional corretora paulista, adquiriu a mineira Ducais, especializada em consultoria e pós-venda no setor de saúde, com foco em gestão médica e soluções em Business Intelligence.

- A agência Heatmap adquiriu a equipe Swift Carbon Pro Cycling Brasil, que passa a se chamar Swift Carbon Pro Cycling e será gerida pela RPM Sports, nova unidade do grupo.

- A IguanaFix, empresa de montagem de móveis da MadeiraMadeira, adquiriu a Triider, plataforma que conecta clientes a profissionais de manutenção e reforma. O valor da transação não foi divulgado.

- A Moove, fintech nigeriana focada no financiamento de carros para motoristas de aplicativo, adquiriu a Kovi, startup brasileira que atua no mesmo segmento no Brasil e México. A transação cria uma empresa com faturamento pro forma de USDm 275 em 2024, com 60% vindo da Moove e 40% da Kovi, e uma frota de 36 mil carros.

- A Apex Partners adquiriu uma participação minoritária significativa na Univale Transporte, empresa especializada no transporte de funcionários para grandes corporações, por BRLm 28. A Univale, com faturamento de BRLm 300 em 2024 e uma frota de 800 ônibus, atende empresas como Vale e Usiminas.

- O Grupo Caduceu anunciou sua ambiciosa estratégia de expansão para 2025, após a aquisição da Faculdade Faesda, que agora se chama Faculdade Caduceu. A aquisição fortalece a infraestrutura acadêmica e incorpora tecnologias inovadoras, alinhando-se às demandas do mercado de saúde.

- A brasileira IE Intercâmbio e a árabe MetaApply anunciaram uma fusão estratégica para expandir seus programas de estudos no exterior. Após o aporte financeiro da MetaApply, ambas as empresas terão 50% de participação na nova estrutura, que adotará o modelo de co-CEOs: Patrick Guimarães, CEO da IE Intercâmbio, ficará responsável pela América Latina, enquanto Prashant Sali, da MetaApply, liderará o Reino Unido e o restante do mundo. A IE, fundada em 1998, tem faturamento de BRLm 120 e unidades em diversos países.

- O escritório Demarest Advogados prestou assessoria jurídica à Apex Science Consultoria Analítica na venda gradual de 100% de seu capital para a Qima Brasil, subsidiária brasileira do grupo global Qima. Embora o valor da transação não tenha sido divulgado, a aquisição fortalece a atuação da Qima Brasil no mercado nacional, ampliando sua base de clientes e portfólio de serviços.

- A Indra Group adquiriu 89,6% da Hispasat, operadora espanhola de satélites e dona da brasileira Hispamar, por EURm 725. O financiamento inclui EURm 700 em crédito e recursos próprios. A aquisição fortalece a estratégia da Indra em comunicações satelitais, criando a Indra Space e mirando EUR 1 bi em receitas espaciais até 2030. O fechamento da compra está previsto para o último trimestre de 2025, sujeito a aprovações regulatórias.

Fundraising

TMT

Intenções e Estratégias

- A Totvs reafirmou que segue avaliando a possibilidade de fazer uma proposta vinculante para a aquisição da Linx, empresa de software para o varejo controlada pela Stone. O processo de venda da Linx voltou a ganhar destaque após o aumento das discussões sobre a transação. Em 2020, Totvs e Stone disputaram a compra da Linx, com a Stone vencendo a disputa e adquirindo a empresa por BRL 6,7 bi.

- A Oi anunciou a publicação do edital para o leilão da sua unidade de TV por assinatura, a Oi TV, com a venda marcada para o dia 10 de fevereiro. O processo competitivo foi reaberto após uma proposta do grupo Mileto Tecnologia, que participará como “stalking horse”. A proposta inicial inclui BRLm 10 à vista e uma parcela variável de até BRLm 20, dependendo da base de assinantes da Oi TV nos próximos dois anos. O leilão estava originalmente agendado para 30 de janeiro, mas foi adiado por questões administrativas.

M&A

- O PsicoManager adquiriu o PsicoClub e a Academia do Psicólogo. A transação fortalece a empresa no setor de edtechs, ampliando sua atuação para capacitação e desenvolvimento profissional.

- A Omnibees adquiriu 70% da Infotera. O CEO Luís Ferrinho confirmou que a transação reforça a estratégia de expansão da Omnibees no segmento de lazer, consolidando sua posição no setor de distribuição hoteleira.

- A GTPLAN, especializada em SaaS para Supply Chain, vendeu sua healthtech americana SupplyMind por BRLm 30 para uma empresa de tecnologia em saúde da Califórnia. Com a venda, a companhia projeta crescer 30% em 2025, ampliando sua atuação no Brasil.

- Mirando valuation de BRLm 50, Tess Contabilidade adquiriu a Do It Growth.

- A Sorenson, líder em comunicação para surdos, adquiriu a Hand Talk, startup alagoana que usa IA para traduzir língua de sinais. O valor da transação não foi divulgado.

- O Itaú Unibanco adquiriu 15% da NeoSpace, uma startup de inteligência artificial generativa para o setor financeiro, com um investimento total de USDm 18 (BRLm 105,7). A rodada foi liderada pelo banco, com a participação de investidores como Micky Malta e Martin Escobari.

- A Involves captou BRLm 70 em rodada liderada pela BridgeOne para adquirir a chilena Datamind, expandindo presença na América Latina.

- O Grupo Camargo de Comunicação (GC2) adquiriu o controle das emissoras próprias da Rede Transamérica, fortalecendo sua presença no setor de rádio. O contrato foi assinado nesta segunda-feira (3) e aguarda aprovação do Cade. O GC2 já opera rádios como Alpha FM, 89 FM e Rádio Disney Brasil. O empresário João Carlos Camargo, líder do grupo, também preside a CNN Brasil desde 2022.

Fundraising

- A Superlógica captou BRLm 75 via FIDC para expandir o produto Inadimplência Zero, que antecipa receitas a condomínios. Estruturado pela RGS Partners e gerido pela Kanastra, o fundo compra boletos condominiais antes do vencimento, reduzindo riscos para investidores.

- A Caccao recebeu um aporte de BRLm 2,2 da Domo.VC. A solução visa facilitar investimentos ao integrar recomendação de produtos financeiros dentro das redes sociais, eliminando barreiras para novos investidores. O investimento impulsionará a expansão e aprimoramento da plataforma.

- A startup Carboflix, do empresário Thelis Botelho, recebeu um investimento de BRLm 20 para desenvolver um aplicativo voltado para caminhoneiros do setor agro.

- A startup Music AI recebeu USDm 30 de uma rodada série A de USDm 40. A rodada foi liderada pela Connect Ventures, com a participação de fundos como Monashees e investidores da indústria musical, como Steve Aoki. A captação visa ampliar a plataforma e melhorar os modelos de IA com mais dados e hardware.

- A edtech Mentoria Kaizen, associada ao Parque Tecnológico Metrópole Digital, levantou BRLm 1,2 para expandir sua atuação no Brasil. O aporte veio de investidores do setor de Educação e Tecnologia, incluindo Sidney Breyer (ex-conselheiro do Grupo Salta Educação) e Frederico Andrade (CEO da Indigo Hive).

- A Voxtom, rede social focada na criação e organização de eventos, levantou BRLm 4,5 em rodada liderada por João Francisco e o cantor e empresário Daniel Quirino. O investimento será destinado ao fortalecimento da plataforma. A startup busca fusão com uma holding e planeja abrir capital até 2025, reforçando sua estratégia de crescimento e acessibilidade para eventos de diversos perfis.

- A fintech Jota concluiu uma rodada seed de USDm 8,9 liderada pela MAYA Capital, com participação da HOF Capital e outros investidores.

- A startup Turbi, especializada em locação de veículos, alcançou o breakeven e captou BRLm 322, sendo BRLm 72 em uma rodada Série D e BRLm 250 via debêntures. Com esses recursos, a empresa planeja dobrar sua frota de veículos, de 5.000 para 10.000, expandir suas operações geográficas e reforçar a venda de seminovos.

- O Itaú Unibanco fez um investimento estratégico na Kanastra, uma startup especializada em serviços de backoffice para fundos e produtos securitizados. O investimento foi realizado através do Kinea Ventures, o fundo de corporate venture capital do banco. A Kanastra já havia levantado BRLm 110 em uma rodada Série A com Kaszek Ventures e o fundo Atlântico, entre outros investidores.

- A fintech Billor recebeu um aporte do Grupo Leste, que se tornou acionista minoritário e liberou uma linha de crédito de USDm 335. O recurso será usado para expandir a frota de 245 para até 800 caminhões até o fim de 2025. A empresa, que faturou USDm 40 em 2024, mira um IPO nos EUA até 2028. A estratégia inclui a emissão de títulos de dívida com retorno de 8% a 12% em dólar para atrair investidores.

- A Beauty for All (B4A) captou até BRLm 15, com BRLm 10 do fundo 4Equity para impulsionar parcerias com influenciadores e BRLm 5 via tokens no Mercado Bitcoin.

Quest’oggi parliamo dell’Offerta Pubblica di Scambio di Monte dei Paschi su Mediobanca, rifiutata e definita ostile, non concordata e distruttiva di valore; del mercato M&A mondiale, la cui ripresa cavalca la riduzione dei tassi di interesse ed il calo dell’inflazione; ed il recente taglio dei tassi di interesse della BCE, di cui ci si aspetta fino ad altre 3 occasioni.

- L’OPS di Mps su Mediobanca potrebbe fermarsi sotto la soglia del 66,7%, rendendo più agevole la scalata di Caltagirone e Delfin su Piazzetta Cuccia. L’obiettivo è ottenere maggiore influenza su Generali, puntando al rinnovo del consiglio di amministrazione del Leone di Trieste. Intanto, emergono interrogativi sulla solidità finanziaria di Mps: è davvero in grado di assorbire Mediobanca? Il risiko finanziario si intreccia con il futuro della banca fondata da Cuccia, segnando forse la fine di un’epoca.

- Il mercato M&A, nel 2024, ha mostrato segnali di ripresa, con un incremento del 3% del valore globale delle operazioni, arrivando a 2.100 miliardi di dollari. Il calo dell’inflazione e la riduzione dei tassi di interesse hanno rafforzato le aspettative per un 2025 più dinamico, con un sentiment positivo soprattutto in Europa, dove il valore delle operazioni è aumentato del 16%.

- La Banca Centrale Europea ha ridotto i tassi di interesse di 25 punti base, portandoli al 2,75%, la quinta riduzione dall’inizio della politica monetaria espansiva. La presidente Christine Lagarde ha evitato previsioni future, ma i mercati si aspettano altre due o tre riduzioni nei prossimi incontri. La decisione conferma l’approccio basato sui dati e le necessità economiche.

Questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Andrea Baglioni entra in Banca Investis come Head of Financial Sponsors, all’interno della direzione di Capital Markets & Corporate Advisory, dove coordinerà le operazioni di M&A e debt advisory.

- Mario Bruni diventa Senior Fund Manager del team di gestione di Valori Asset Management, con sede a Chiasso.

- Axa Italia accelera sul piano “Unlock the Future” con Andrea Veltri, nominato nuovo Chief Life & Savings Officer.

- Giuseppe Farinacci è stato nominato da FTI Consulting senior managing director nella divisione Business Transformation.

- M&G Investments ha nominato Marcello Arona Chief Financial Officer (CFO), con l’incarico di supervisionare le operazioni finanziarie globali e contribuire alla strategia di crescita a lungo termine dell’azienda.

- Roberto Race è stato nominato nuovo Chief Institutional Communication and Media Relations di Deloitte Italia.

- Prometeia annuncia l’ingresso di Alberto Freri nel team Strategic Advisory & Corporate Finance, portando con sé oltre 20 anni di esperienza nel settore finanziario e investment banking, sia in Italia che all’estero.

- Ethica Group ha nominato Paolo Russo nuovo Partner M&A, rafforzando la sua divisione Advisory con un focus sul settore Food & Beverage.

- Riccardo Bellini è stato nominato managing director di Mayhoola for Investments, la holding di investimento controllata da Mozah bint Nasser Al Missned, moglie dell’emiro del Qatar.

- Ivano Sessa è stato nominato co-head of private equity per l’Europa di Bain Capital.

Global trends

- L’export italiano tocca un record nel 2024 con 305,3 miliardi di euro, il valore più alto dal 2013, secondo l’Istat. Crescita dell’1,2% trainata dai beni di consumo, mentre le importazioni calano del 6,2%, portando l’avanzo commerciale con i paesi extra UE a 65 miliardi di euro.

- Il mercato M&A, nel 2024, ha mostrato segnali di ripresa, con un incremento del 3% del valore globale delle operazioni, arrivando a 2.100 miliardi di dollari. Il calo dell’inflazione e la riduzione dei tassi di interesse hanno rafforzato le aspettative per un 2025 più dinamico, con un sentiment positivo soprattutto in Europa, dove il valore delle operazioni è aumentato del 16%.

- Nonostante una diminuzione generale del 10% nelle fusioni e acquisizioni in Italia nel 2024, gli investimenti da parte dei fondi di private equity sono aumentati dell’8%. Le operazioni di private equity si sono concentrate principalmente sugli investimenti da parte delle stesse società acquisite. I dati preliminari del PE Lab della SDA Bocconi confermano l’interesse continuo per il mercato italiano delle M&A, con un focus sulla crescita aziendale e un forte coinvolgimento degli operatori.

-

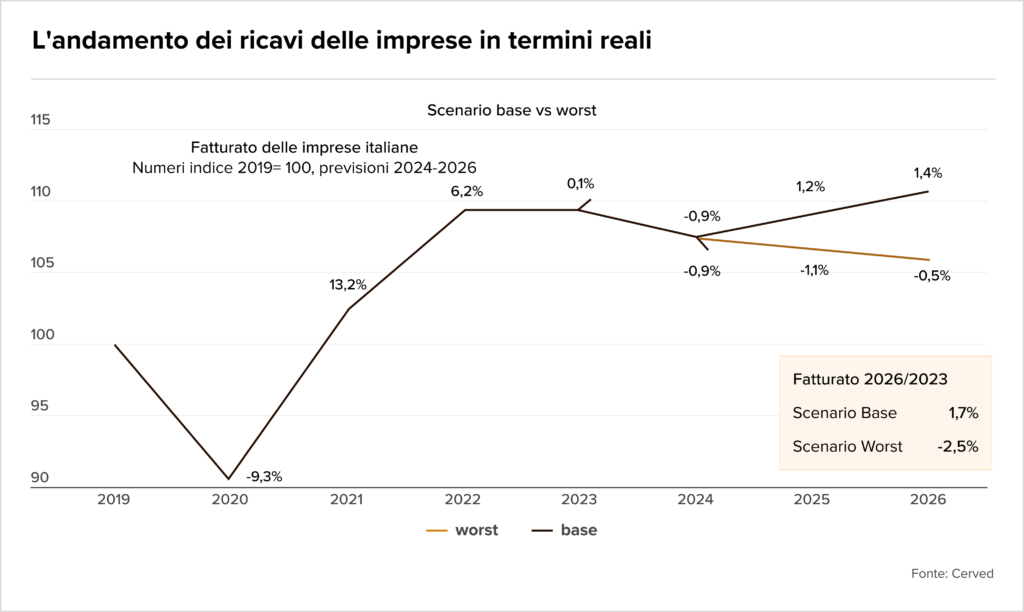

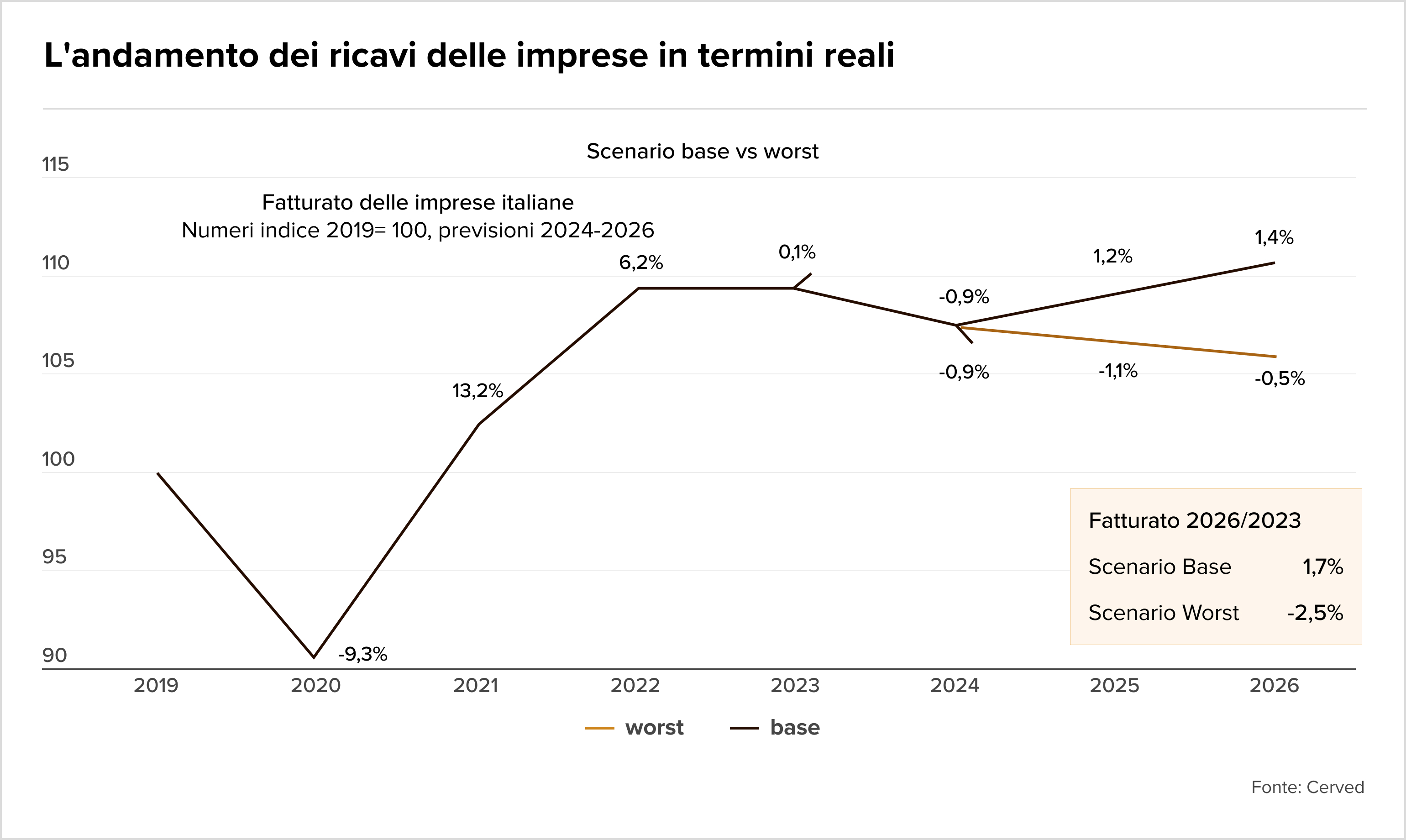

Secondo il Cerved Industry Forecast, nel biennio 2025-2026 le imprese italiane vedranno una ripresa dei fatturati (+1,2% nel 2025, +1,4% nel 2026), grazie a esportazioni e consumi in crescita. I settori più performanti saranno turismo, ristorazione, informazione e comunicazione, chimica e farmaceutica, e beni di largo consumo. Tuttavia, fattori come dazi, politica monetaria e tensioni internazionali potrebbero frenare la crescita. Tra i migliori risultati previsti figurano gli impianti per energie rinnovabili (+139,12% dal 2023 al 2026) e i trasporti legati al turismo.

- Nel 2024 le PMI italiane hanno intensificato l’M&A come leva di crescita internazionale, con 48 operazioni (+40% sul 2023). L’industria dei macchinari guida il trend con 11 deal, seguita dai servizi alle imprese (7). Le aziende puntano su consolidamento e leadership tecnologica, mentre per il 2025 si attende un’espansione verso nuovi mercati.

-

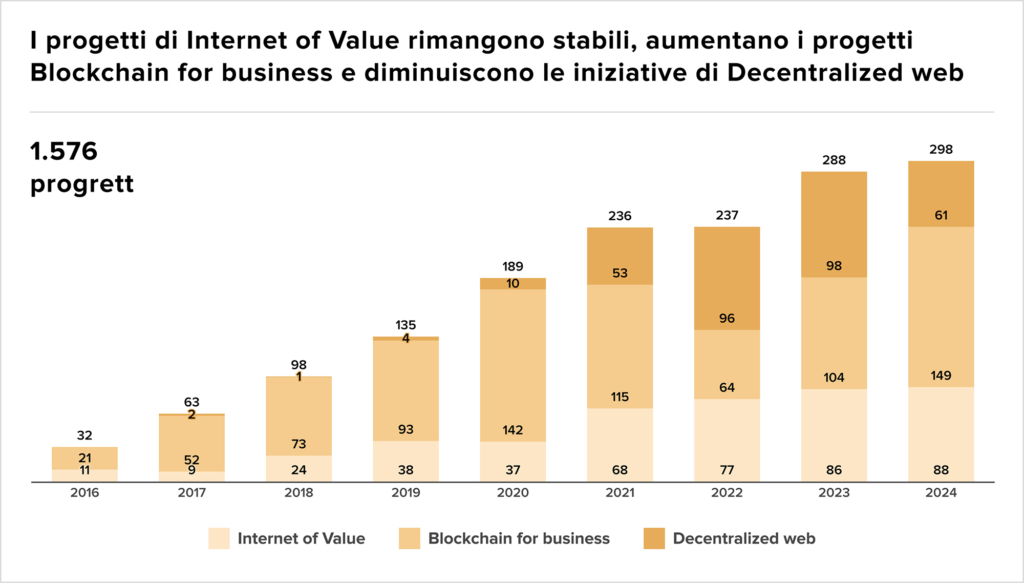

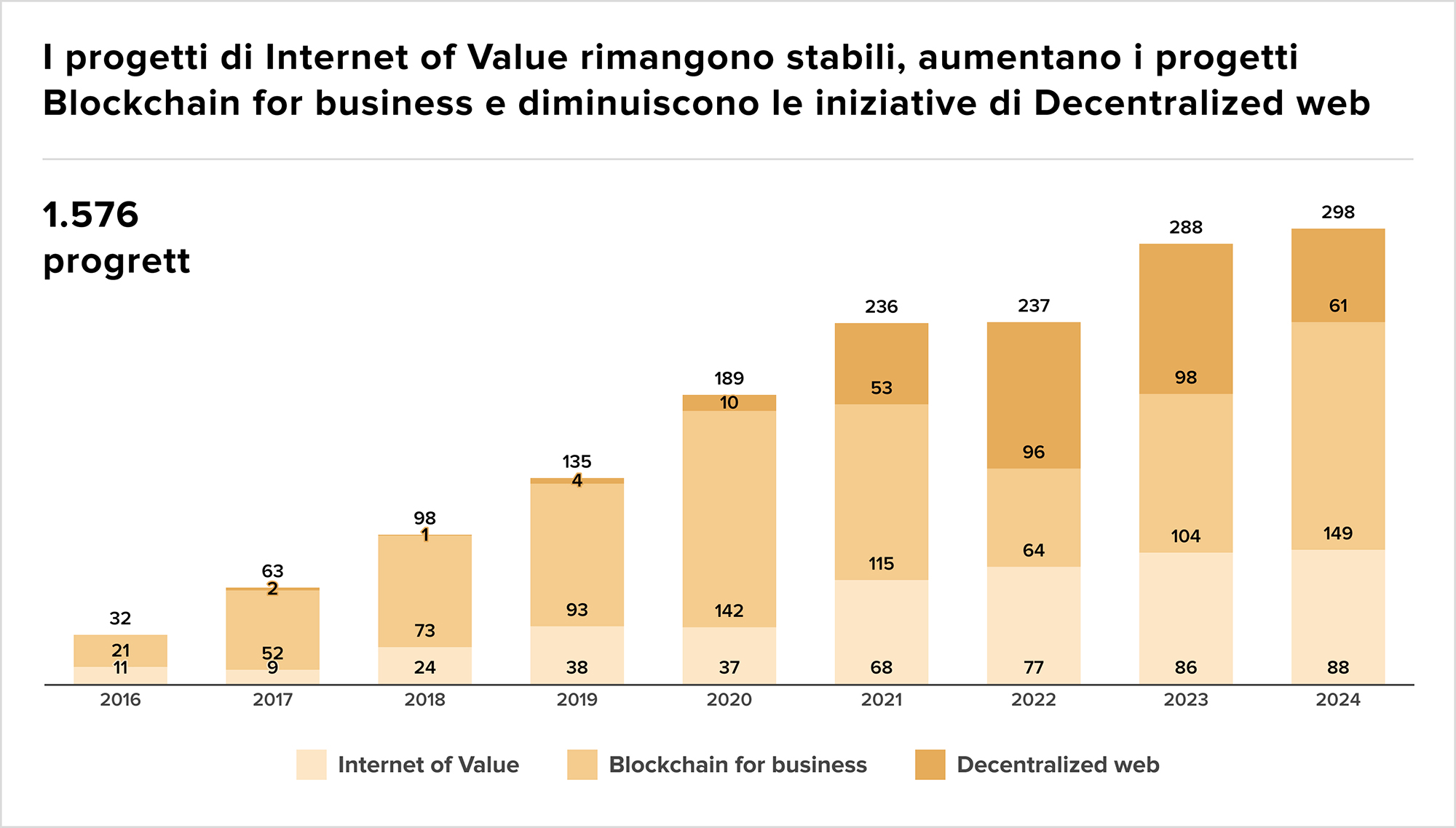

Blockchain e Web3 hanno registrato nel 2024 una crescita di maturità con 298 nuovi progetti globali (+3,5% rispetto al 2023), un aumento dei progetti operativi e una flessione delle sperimentazioni (-43%). Le grandi imprese Fortune Global 500 hanno intensificato l’adozione (204 aziende attive, +33%). In Italia, il mercato ha raggiunto 40 milioni di euro (+5%), con finanza e PA in primo piano. Stablecoin, tokenizzazione e DeFi trainano l’innovazione globale, ma l’Italia rischia di restare indietro senza un cambio di passo nell’ecosistema d’innovazione. I dati sono dell’Osservatorio Blockchain & Web3 del Politecnico di Milano, presentato al convegno “Blockchain & Web3 Outlook 2024/25”.

- Nel 2025, il PIL lombardo crescerà dell’1,1%, superando la media nazionale, con la ripresa guidata dai consumi e dai servizi. Tuttavia, il settore industriale continuerà a soffrire, penalizzato dalla crisi tedesca e da un calo delle esportazioni. Assolombarda sottolinea l’importanza di investimenti e riduzione dei costi energetici per rilanciare la competitività, mentre il mercato del lavoro mostra segnali positivi con un incremento dell’occupazione.

-

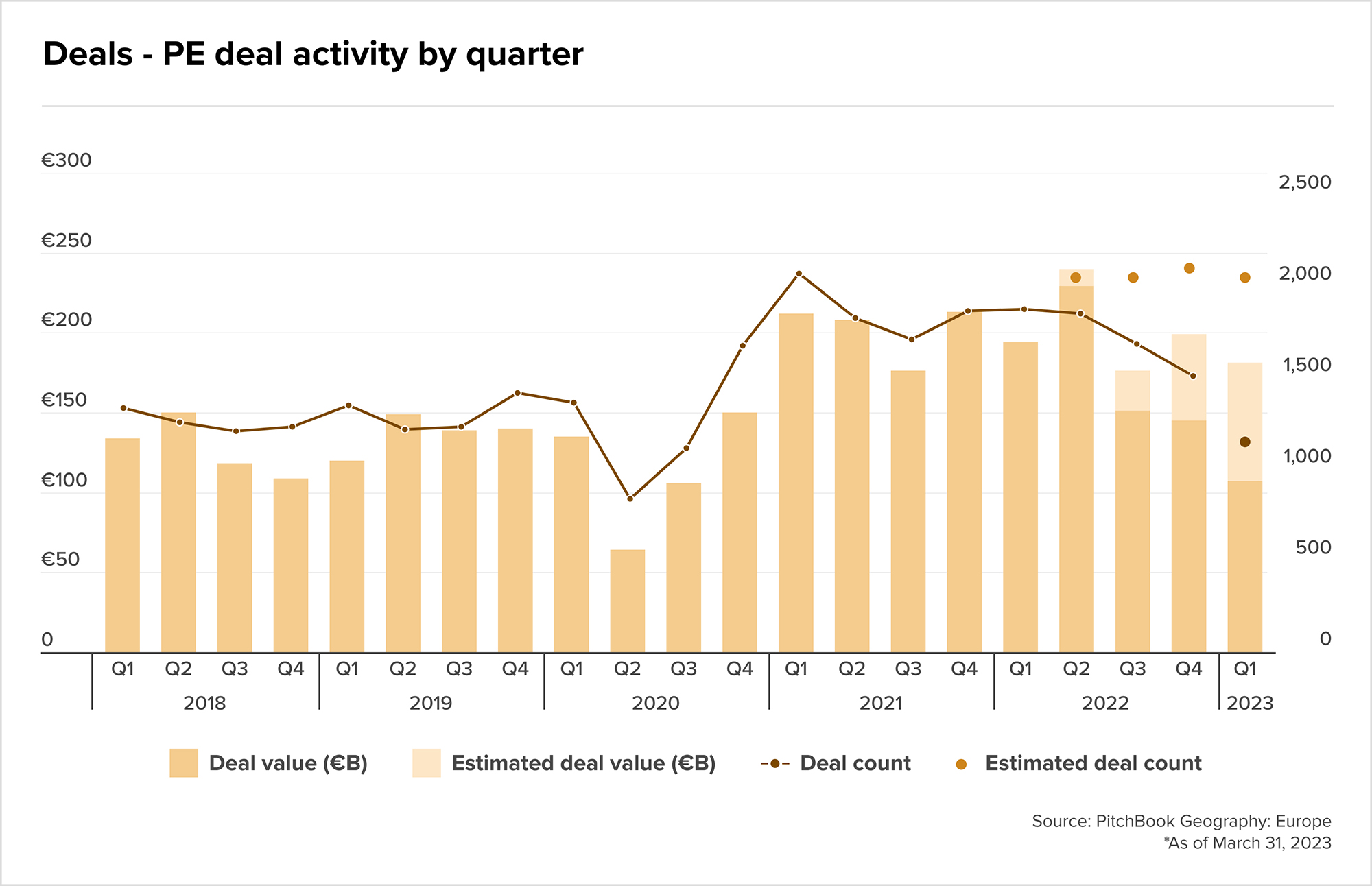

Gli investimenti di private equity in Europa hanno raggiunto quasi 600 miliardi di euro, nel 2024, segnando un aumento del 35,4% rispetto all’anno precedente. Il numero di deal è salito del 18,2% a 8.264, con una forte crescita dei leveraged buyout, che hanno rappresentato il 60,4% del valore totale. Le valutazioni sono aumentate, con il rapporto EV/EBITDA mediano dei buyout che è tornato a 12,2 volte. La fonte delle analisi è il report “2024 Annual European Private Equity Breakdown” di PitchBook.

- Il mercato del private equity in Italia, nel 2024, ha registrato 588 operazioni, superando i 549 deal del 2023. Questo risultato segna un picco storico, secondo il report di BeBeez Private Data, che include sia investimenti che disinvestimenti, comprese operazioni di club deal e holding di investimento.

- A gennaio 2025 la fiducia di imprese e consumatori torna a crescere, con l’indice Istat che sale a 98,2 per i consumatori e a 95,7 per le imprese. La ripresa è trainata dal manifatturiero e dalle costruzioni, mentre i consumatori mostrano maggiore ottimismo sulla situazione economica futura.

Deal Tracker

Bancario/Assicurativo

Landscape

- Generali ha annunciato un piano strategico per il 2027 che prevede la distribuzione di oltre 7 miliardi di euro in dividendi ai soci nei prossimi tre anni, insieme a 1,5 miliardi per il riacquisto di azioni proprie. Il piano mira a una crescita annuale degli utili fino al 10% e include operazioni di M&A. Philippe Donnet, CEO di Generali, ha definito questa strategia come positiva per tutti.

- La Banca Centrale Europea ha ridotto i tassi di interesse di 25 punti base, portandoli al 2,75%, la quinta riduzione dall’inizio della politica monetaria espansiva. La presidente Christine Lagarde ha evitato previsioni future, ma i mercati si aspettano altre due o tre riduzioni nei prossimi incontri. La decisione conferma l’approccio basato sui dati e le necessità economiche.

- Il governo italiano nutre riserve sull’accordo di gestione patrimoniale tra Generali e la francese BPCE e chiede ulteriori garanzie affinché l’assicuratore italiano mantenga il pieno controllo sull’allocazione del risparmio raccolto nel Paese, hanno riferito tre fonti vicine alla questione.

- Mediobanca respinge l’OPS di MPS, definendola “ostile e distruttiva di valore”. Il CdA ritiene l’offerta da 13,3 miliardi priva di razionale industriale e finanziario, minacciando l’equilibrio del settore bancario.

- Mps ha lanciato un’offerta pubblica di scambio totalitaria su Mediobanca, valutando Piazzetta Cuccia 13,3 miliardi di euro con un premio del 5,03%. L’offerta prevede 23 azioni Mps per ogni 10 azioni Mediobanca. L’Ops non è stata concordata con i vertici di Mediobanca, che potrebbero considerarla ostile, e il cda di Piazzetta Cuccia si riunirà prossimamente per valutare la proposta.

- L’OPS di Mps su Mediobanca potrebbe fermarsi sotto la soglia del 66,7%, rendendo più agevole la scalata di Caltagirone e Delfin su Piazzetta Cuccia. L’obiettivo è ottenere maggiore influenza su Generali, puntando al rinnovo del consiglio di amministrazione del Leone di Trieste. Intanto, emergono interrogativi sulla solidità finanziaria di Mps: è davvero in grado di assorbire Mediobanca? Il risiko finanziario si intreccia con il futuro della banca fondata da Cuccia, segnando forse la fine di un’epoca.

M&A

- Intrum Italy, joint venture tra Intrum Group e Intesa Sanpaolo, ha acquisito sette mandati per la gestione di portafogli UTP e NPL da banche italiane per oltre 1,2 miliardi di euro.

- AnaCap ha acquisito la maggioranza di Edge, leader italiano nel brokeraggio assicurativo, con uno dei primi investimenti del suo nuovo fondo.

Consumo

Landscape

- Al via il salvataggio del gruppo La Perla, con la pubblicazione dell’avviso di vendita unitaria che include il marchio inglese e lo stabilimento di Bologna. Manifestazioni di interesse entro il 10 febbraio, sotto il coordinamento del MIMIT per una soluzione industriale e occupazionale.

-

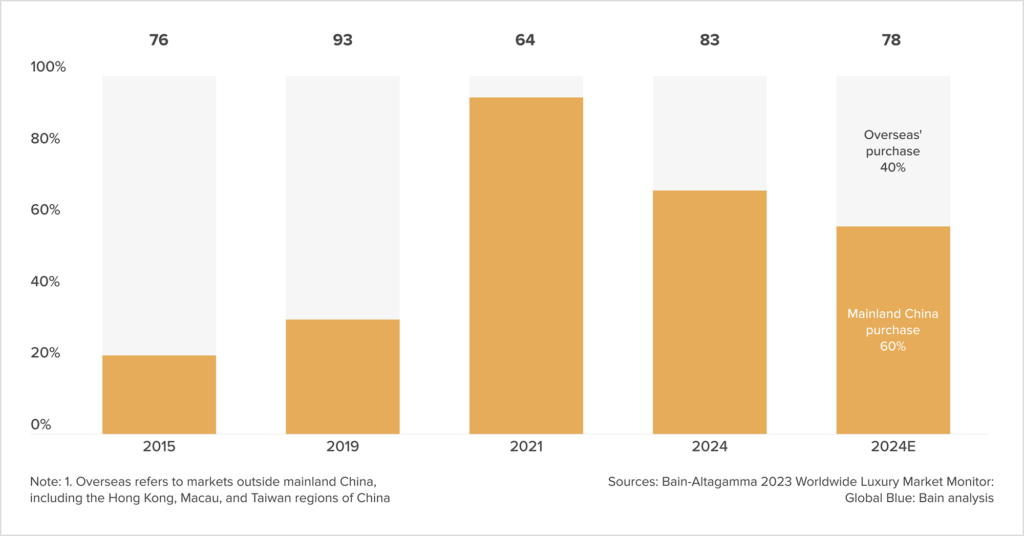

Il mercato del lusso nel 2025 guarda a Oriente, con particolare attenzione alla Cina, che nel 2024 ha registrato un calo dei consumi del 18-20% secondo Bain, tornando ai livelli del 2020. Tra i gruppi internazionali, LVMH (-2%), Kering (-12%) e Burberry (-22%) hanno subito contrazioni, mentre Hermes (+11%), Prada (+15%) e Brunello Cucinelli (+12,2%) hanno ottenuto risultati in crescita, grazie alla resilienza e al rafforzamento delle loro strategie.

- Progressio Investimenti III è vicino all’exit dalla sua partecipazione del 38,7% in Polenghi Food, produttore di succo di limone e lime per condimenti. Il fondo ha già ricevuto manifestazioni di interesse da parte di fondi di private equity e gruppi strategici, avviando il processo di cessione con l’advisor Vitale.

M&A

- Oltre Impact SGR, tramite il fondo Oltre III, ha acquisito i brand Themoirè e OOF Wear, attivi nel lusso sostenibile, con l’obiettivo di creare la holding Sustainable Platform.

- Angelini Industries ha ceduto Angelini Beauty a Give Back Beauty (GBB), includendo asset, marchi e licenze della società.

- Dedar, editore tessile italiano di alta gamma per l’arredamento, ha acquisito il 100% di Filippo Uecher, azienda proprietaria del marchio Mariaflora, specializzata nella produzione di tessuti per esterni.

- Investindustrial, società di private equity guidata da Andrea Bonomi, ha siglato un accordo per acquisire una quota di maggioranza in Grupo Alacant, uno dei principali produttori spagnoli di gelati a marchio del distributore.

- Burger King Restaurants Italia SpA (BKRI) ha acquisito una catena di ristoranti Burger King gestita da Gash, franchisee attivo in Veneto.

- Casalasco acquisisce da Unilever la gamma premium “Knorr – Pomodoro al gusto”, nel segmento dei sughi rossi per la pasta. La società, leader nella produzione di pomodoro 100% italiano, ha ottenuto anche il diritto di utilizzare il marchio Knorr per 12 mesi, con l’accordo che entrerà in vigore dal 1° marzo 2025.

- J. Jardin, holding della moda fondata da Massimo Di Amato, acquisisce il 70% di Nanàn (abbigliamento per bambini) dalla famiglia Bulgari, tramite Annabel Holding.

Energia

Landscape

- Edison e Confagricoltura collaborano per promuovere la decarbonizzazione del settore agricolo attraverso Comunità Energetiche Rinnovabili. Le due realtà fanno il punto su un progetto pilota avviato a Mantova che mira a ridurre costi e impatto ambientale, rafforzando la competitività agricola grazie a tecnologie avanzate e rinnovabili. Si prevede un significativo aumento della capacità energetica agricola entro il 2026, anche grazie al PNRR.

- Argos Climate Action, innovativo fondo di private equity “grey to green”, ha chiuso la raccolta a 337 milioni di euro, superando del 12% l’obiettivo iniziale di 300 milioni. Il fondo punta sulla transizione ambientale delle PMI europee con strategie di decarbonizzazione accelerata.

- Enilive, partecipata da KKR, si prepara a cedere fino al 49% di Enibioch4in SpA, società controllata da Eni che opera nella filiera del biometano per la decarbonizzazione e la transizione energetica. Le offerte non vincolanti da parte dei fondi interessati sono attese per febbraio. Tra i potenziali acquirenti figurano nomi come Infranity, Vauban Infrastructure Partners, I Squared, Ancala Partners, DWS, Macquarie, Asterion e HitecVision.

- Lummus Technology e Versalis, la società chimica di Eni, hanno annunciato una partnership strategica per il licensing di tecnologie nella catena del fenolo. L’accordo rafforza la collaborazione tra i due player nell’ambito delle soluzioni innovative per l’energia e la chimica.

- Banco BPM, Banca Ifigest e SACE hanno sottoscritto un finanziamento da 20 milioni di euro per ERM, società controllata da Moncada Energy Group, per finanziare sette impianti fotovoltaici in Sicilia con una capacità totale di 33 MW, sotto contratto di PPA con Axpo Italia.

- Il tetto al prezzo del gas introdotto dall’UE nel 2022 è scaduto il 31 gennaio senza essere mai stato attivato. Il meccanismo sarebbe scattato se i prezzi avessero superato i 180 euro/MWh, ma il mercato non ha più raggiunto tali livelli dalla crisi del 2022. La Commissione Europea ritiene che l’emergenza sia superata, grazie a riserve di gas ancora piene e a forniture diversificate.

M&A

- Innovo Renewables SpA ha acquisito 11 impianti fotovoltaici e agrivoltaici ready-to-build, per una capacità totale di 66 MW, dopo un investimento di 30 milioni di euro da Aviva Investors, che ora detiene il 45% della società. La costruzione inizierà nell’estate 2025, con entrata in esercizio prevista tra fine 2025 e inizio 2026.

- Lunate, fondo di investimenti alternativi globali con sede ad Abu Dhabi, ha presentato un’offerta per acquisire la quota di minoranza di ADNOC Gas Pipelines detenuta indirettamente da Snam.

- Miaenergia, primario operatore europeo nel settore dello sviluppo di progetti infrastrutturali nell’ambito delle energie rinnovabili e Data Center, e Oliverio&Partners, boutique europea specializzata in consulenza legale e corporate finance, annunciano con entusiasmo la formazione di una joint venture strategica. Questa collaborazione si propone di sviluppare nuovi progetti di data center in tutta Europa, con un particolare focus sull’Italia, per attrarre investimenti da parte di investitori istituzionali.

Healthcare

M&A

- Aksìa SGR ha ceduto MIR – Medical International Research a Quadrivio Silver Economy Fund e co-investitori, avviando una nuova fase di crescita per l’azienda.

- Favillini Pharmaceutical Packaging Group ha acquisito Interpack, azienda specializzata nella produzione di packaging per l’industria farmaceutica e nutraceutica.

Immobiliare

Landscape

- Secondo l’Istat, a dicembre 2024 i prezzi delle costruzioni sono aumentati dello 0,1% su base mensile e del 6% su base annua. Il settore conferma una crescita sostenuta, trainata dai rincari dei materiali e della manodopera. I dati riflettono le pressioni inflazionistiche nel comparto edile, con un impatto significativo sui costi per le nuove realizzazioni e le ristrutturazioni.

-

Gli investimenti immobiliari in Europa hanno raggiunto 206 miliardi di euro nel 2024, con un incremento del 23% rispetto al 2023, secondo CBRE. Il settore hotel ha guidato la crescita con un +34%, raggiungendo 19,5 miliardi di euro, sostenuto dalla ripresa del turismo. Anche il settore residenziale ha mostrato un forte aumento, segnando un +29%.

- Gerardo Bragiotti, Urbano Cairo e Manfredi Catella sono vicini ad acquisire la Galleria Manzoni di Milano, coordinati da Alessandro Cajrati Crivelli. Il prestigioso complesso immobiliare, parte del fondo Social & Public Initiatives posto in liquidazione da Bankitalia nel 2023, era gestito da Castello SGR.

M&A

- EQT, attraverso il fondo EQT Exeter Logistics Value Fund IV, ha acquisito un portafoglio di immobili logistici situati strategicamente tra Milano e Verona, per un valore di circa 230 milioni di euro.

- Patrizia acquisisce il Lybra Building, nuovo HQ di SAP a Milano, per 55 milioni di euro, rafforzando la sua presenza nel mercato immobiliare di alta gamma. L’operazione porta il portafoglio uffici in Italia a 500 milioni su 1,6 miliardi di asset gestiti.

- Il Gruppo Statuto ha acquisito lo storico hotel Caesar Augustus di Anacapri per 180 milioni di euro dalla famiglia Signorini. Il resort di lusso sarà gestito da Four Seasons, controllata da Cascade Investment di Bill Gates e partecipata da Kingdom Holding Company.

- A Roma in vendita 11 appartamenti di lusso con vista sul Colosseo. Invimit SGR, società del Ministero dell’Economia e delle Finanze, ha avviato la procedura competitiva per la vendita di 11 appartamenti di pregio nel complesso residenziale “Ludus Magnus”, situato nel cuore di Roma.

- Il fondo Aristotele Senior, gestito da Fabrica Immobiliare SGR, acquisisce due palazzine nel progetto residenziale Milano 3.0 – Next Generation Living, a Basiglio, sviluppato su 38 ettari. Gli edifici, venduti dal fondo High Garden di DeA Capital, ospiteranno 87 appartamenti privati destinati al senior living.

Industriale

Landscape

- Confindustria rileva un miglioramento nelle aspettative industriali, con il 28,7% delle imprese che prevede crescita, ma pesano ancora i costi energetici. Il calo dei fatturati si attenua (-1,2% a dicembre), mentre l’indice Rtt segnala un recupero rispetto al trimestre precedente.

- Bain Capital sta valutando la possibile vendita di Italmatch Chemicals, un gruppo leader nella chimica di specialità, che produce additivi e soluzioni per il trattamento acque, oli lubrificanti, oil & gas, ritardanti di fiamma e per il settore delle energie rinnovabili. La valutazione dell’azienda potrebbe arrivare a 1,5 miliardi di euro. Italmatch Chemicals ha avuto diversi cambi di controllo, essendo stata fondata nel 1997 tramite un management buyout finanziato da Investindustrial e Iniziativa Piemonte.

- Mercitalia Logistics, parte del gruppo FS Italiane, sta negoziando l’acquisizione di una quota fino al 30% di Compagnia Ferroviaria Italiana (CFI), con possibilità di incrementare la partecipazione in futuro, consolidando il mercato del trasporto ferroviario merci in Italia.

M&A

- BF & Company, insieme a 81 SCF Family Office e Maricell, ha completato l’acquisizione totalitaria di Maricell, azienda con sede a Longarone (BL), tramite un club deal italiano senza l’uso di finanziamenti esterni.

- Addtech Nordic acquisisce l’intero capitale di Coel Motori, che è specializzata nella costruzione e commercializzazione di componenti elettrici, elettronici e meccanici.

- Ruincar, specializzata nella produzione di ruote per tutti i settori industriali, acquisisce Derby Ruote, attiva nella vendita e distribuzione di ruote di alta gamma.

- Ethica Global Investments, tramite la partecipata SilFim, ha acquisito Fabita Technology, azienda specializzata in piani cottura in vetroceramica e a induzione, e cappe aspiranti.

- MTA, multinazionale italiana nel settore delle soluzioni elettriche ed elettroniche per l’automotive, ha acquisito il 60% di EFI Technology, specializzata nella produzione di centraline per il controllo motore per veicoli a combustione ed elettrici.

- Agiltek, azienda di Gattinara (Vercelli) nel settore chimico per l’elettronica e l’agricoltura, ha completato un buy out per garantire un passaggio generazionale efficace e favorire l’espansione nei mercati di riferimento.

- White Lab, piattaforma italiana di White Bridge Investments II, ha acquisito Metal Services, specialista nei servizi di testing metallurgici, dalla famiglia Querin.

- La francese Senstronic, specializzata in soluzioni di rilevamento e connessione per l’automazione industriale, ha acquisito le piemontesi Selet Sensors e LCA Ballauri, attive nella sensoristica. Senstronic è parte del portafoglio di Andera Partners, società di private capital con sede a Parigi e oltre 4,2 miliardi di euro in gestione.

- La famiglia Soffientini cede alla famiglia Cipelletti la propria quota del 50% di Frigomat, azienda leader nella produzione di attrezzature per gelato artigianale e pasticceria. Con l’operazione, la famiglia Cipelletti acquisisce il pieno controllo della società.

Servizi

Landscape

M&A

- Avangate Security è stata acquisita al 100% da Elovade, gruppo tedesco attivo nella distribuzione di software. L’operazione rafforza la posizione di Avangate nel mercato italiano dell’ICT Security, sfruttando la rete europea di Elovade.

- Grenke Italia, tramite la capogruppo Grenke AG, ha siglato una partnership con Intesa Sanpaolo, che prevede il conferimento di Intesa Sanpaolo RentForYou in cambio di una quota del 17% di Grenke Italia, rafforzando così la posizione di mercato di Grenke nel noleggio operativo strumentale. Grenke AG manterrà l’83% del capitale.

- Moduline ha acquisito la maggioranza di We Grill and More, azienda modenese nel settore delle attrezzature per la ristorazione professionale, rafforzando la propria presenza e ampliando il portafoglio prodotti e clienti.

- Ruini Marco Group, attivo nel noleggio di macchinari e attrezzature, ha acquisito le attività di noleggio di Asalift, storica impresa di Luzzara (RE), consolidando la sua posizione nel mercato emiliano.

- Il Gruppo Fibonacci (Apax Partners) acquisisce Quid Informatica e Cabel Industry da Equinox, che esce dal capitale. L’operazione rafforza la piattaforma software finanziaria, già ampliata con Finwave, OCS e altermAInd. I top manager reinvestono e Stefano Bertoli diventa presidente del Gruppo Fibonacci.

- Il Gruppo Armando Testa acquisisce il 30% di RedAbissi, martech torinese creatrice della piattaforma RedHab per il social media publishing, utilizzata da oltre 150 aziende. L’accordo prevede la possibilità di aumentare la partecipazione fino al 100%, ampliando l’offerta digitale del gruppo.

- MSA Mizar, partecipata da Columna Capital, acquisisce la francese IMS, specializzata nella gestione sinistri in outsourcing per motor e P&C.

Sport

Landscape

M&A

TMT

Landscape

-

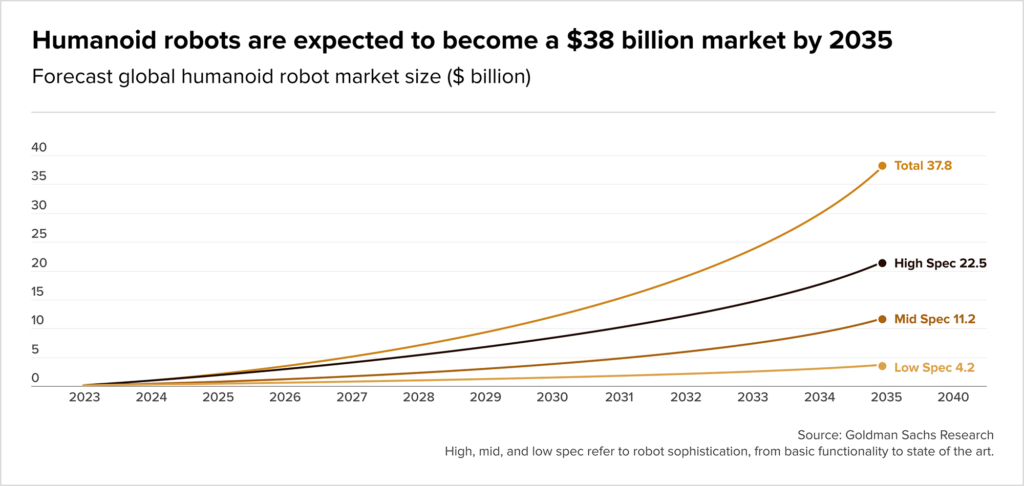

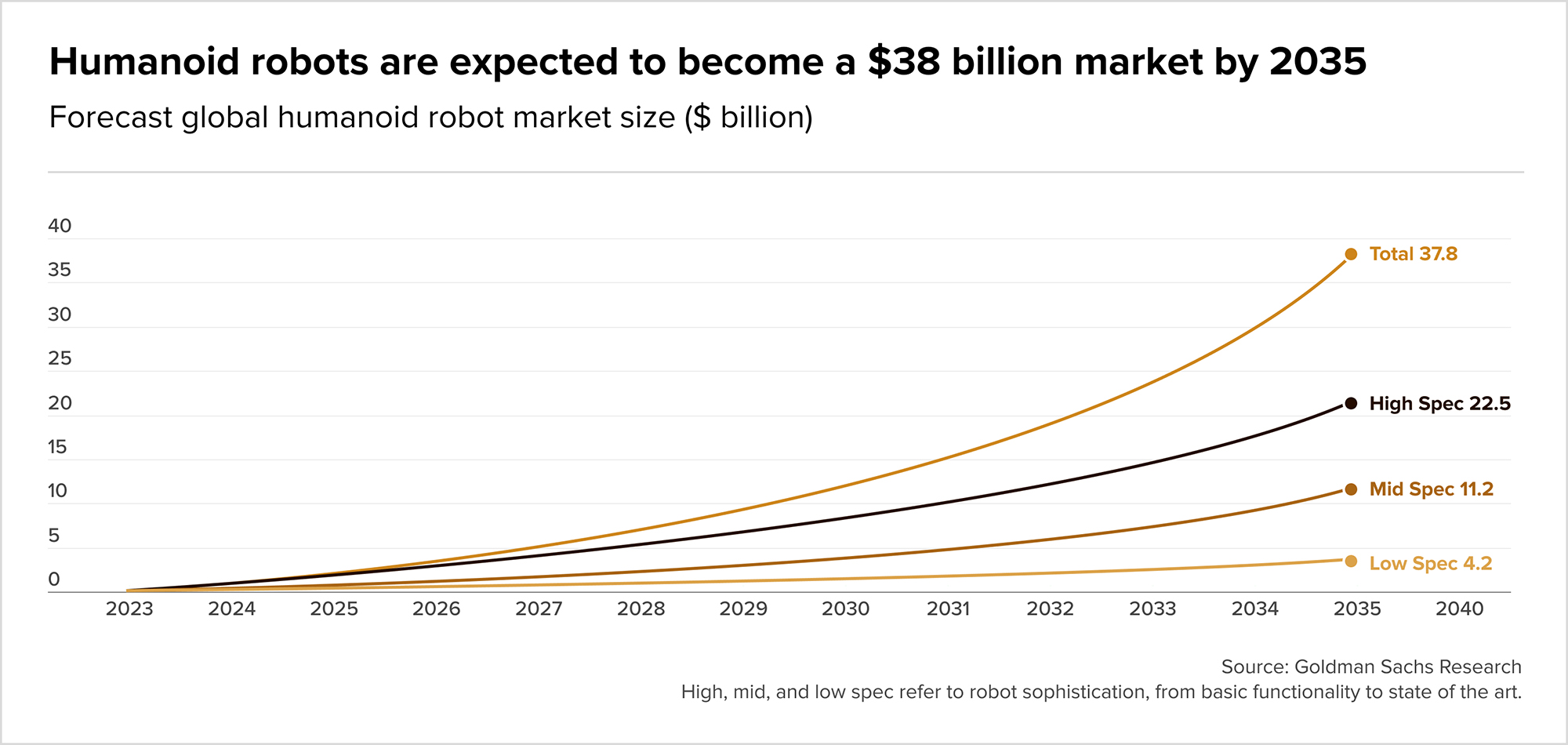

Il mercato della robotica umanoide crescerà rapidamente, raggiungendo secondo Goldman Sachs 38 miliardi di dollari entro il 2035. Il 2025 potrebbe segnare una svolta con prodotti come Optimus di Tesla e Robee di Oversonic già in vendita. Start-up innovative, come Agibot e Agility Robotics, guidano questo settore emergente, destinato a diventare autonomo rispetto alla robotica tradizionale.

- L’Italia non è fuori dal gioco nell’intelligenza artificiale, e le sue aziende stanno mettendo in campo progetti innovativi per competere su scala globale. L’Italia sta velocemente integrando l’intelligenza artificiale generativa nel suo panorama economico, con un mercato che attualmente vale 909 milioni di euro e che si prevede crescerà con un tasso medio annuo del 25,6% fino al 2027. Tra i principali attori italiani in questo settore ci sono grandi aziende come Leonardo, che applica l’IA generativa per ottimizzare i processi nell’aerospazio, nella difesa e nella sicurezza, migliorando la manutenzione predittiva e la sicurezza operativa. Enel, dal canto suo, utilizza l’IA per analizzare i dati delle sue reti elettriche e migliorare la distribuzione dell’energia, rendendo il servizio più efficiente e sostenibile.

- Secondo le stime di Anitec-Assinform, entro il 2027 il mercato dell’intelligenza artificiale in Italia potrebbe toccare i 1,802 miliardi di euro, con il settore bancario (173,6 milioni di euro) e telco & media (161,6 milioni di euro) tra i principali driver di crescita.

- La vendita di Sparkle da TIM alla cordata MEF-Retelit (Asterion) è stata posticipata al 15 marzo, a causa di un prestito di 600 milioni di euro ancora da finalizzare. L’offerta vincolante da 700 milioni, presentata a fine dicembre, non ha ancora ricevuto l’approvazione del cda di TIM.

- Alibaba lancia Qwen 2.5-Max, un’IA avanzata che, secondo benchmark interni, supererebbe GPT-4 e DeepSeek. Questo sviluppo rafforza il ruolo della Cina nell’AI, spostando gli equilibri tecnologici globali. Le implicazioni potrebbero influenzare anche il mercato europeo e italiano.

M&A