Bem-vindos à edição #77 da M&A Community Brasil.

Vamos começar com drama?

A novela da Gol, em recuperação judicial desde janeiro de 2024, ganhou mais um capítulo — mas que parece mais um cliff hanger. O flerte com a Azul, em uma fusão que pode criar gigante na aviação, agora foi oficializado por meio de um MoU. Assinado neste mês, depois de ser adiado em novembro, o documento prevê que ambas companhias continuem com seus certificados operacionais segregados, mas sob uma única entidade resultante. O potencial acordo também envolveria troca de ações entre as companhias, que manteriam suas marcas e operações.

Mas esse não é o nosso único destaque nesta semana:

- O BTG agora controla a operação brasileira Julius Baer. A aquisição movimentou BRLm 615, somando BRL 61 bi em ativos e projetando superar BRL 100 bi em multifamily office. O Julius Baer, no Brasil desde 2005, enfrentava perdas e mudanças internas, mas agora parece que a energia foi renovada.

- Nova grande força no mercado imobiliário? A Cyrela e o CPP Investments firmaram uma joint-venture para investir BRL 1,7 bi em imóveis de alto padrão em São Paulo, com cada parte aportando 50% do valor.

- A sinergia com startups chegou na Sem Parar. Buscando diversificação, a marca investiu para trazer a Gringo para seu portfólio. A operação envolveu investidores e, entre eles, o fundo sueco VEF — que embolsou USDm 15,2 com a transação.

Não deixe de conferir todas as movimentações da semana no nosso Deals Highlights.

Boa leitura.

Deal Highlights 8 a 21 de janeiro

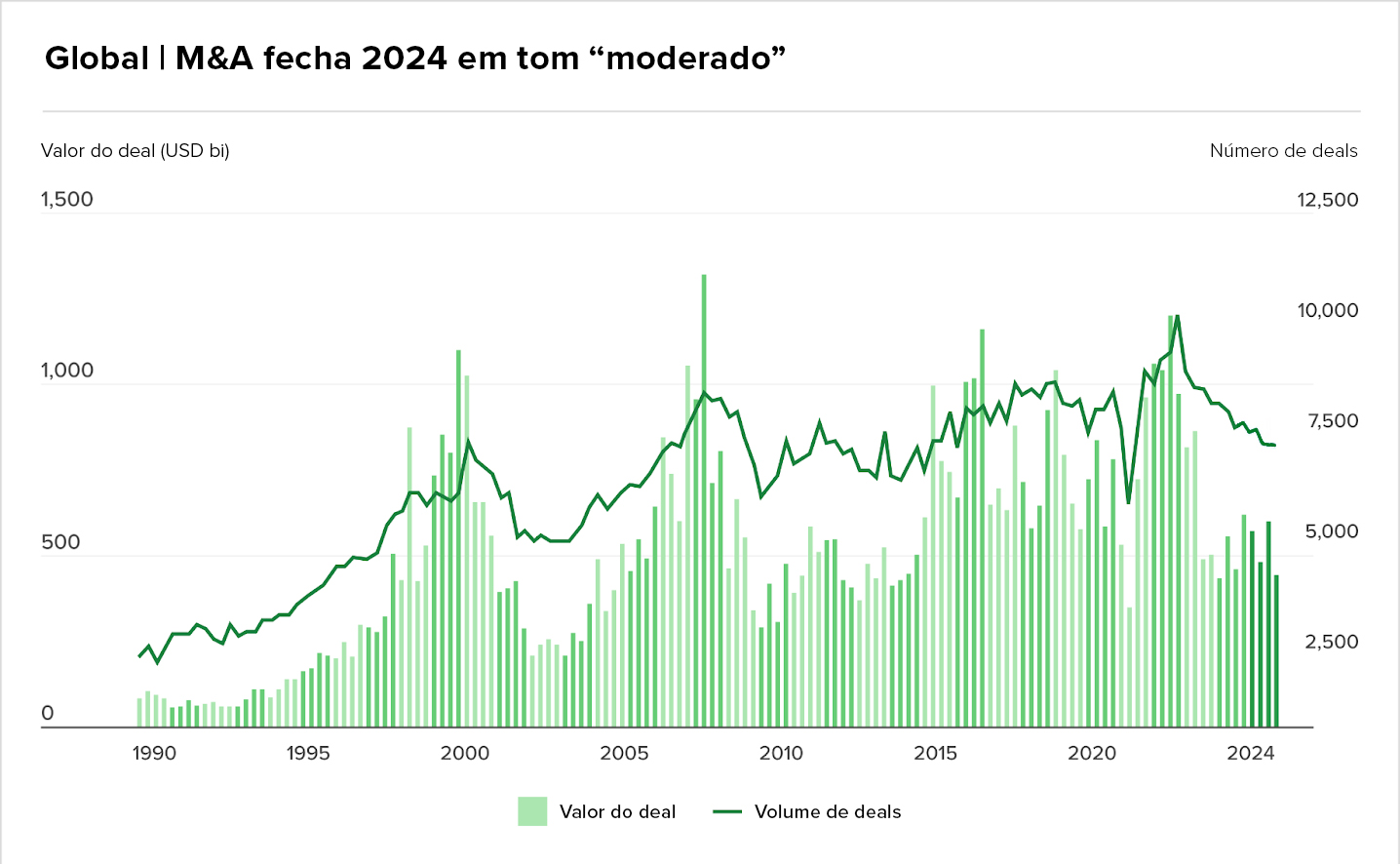

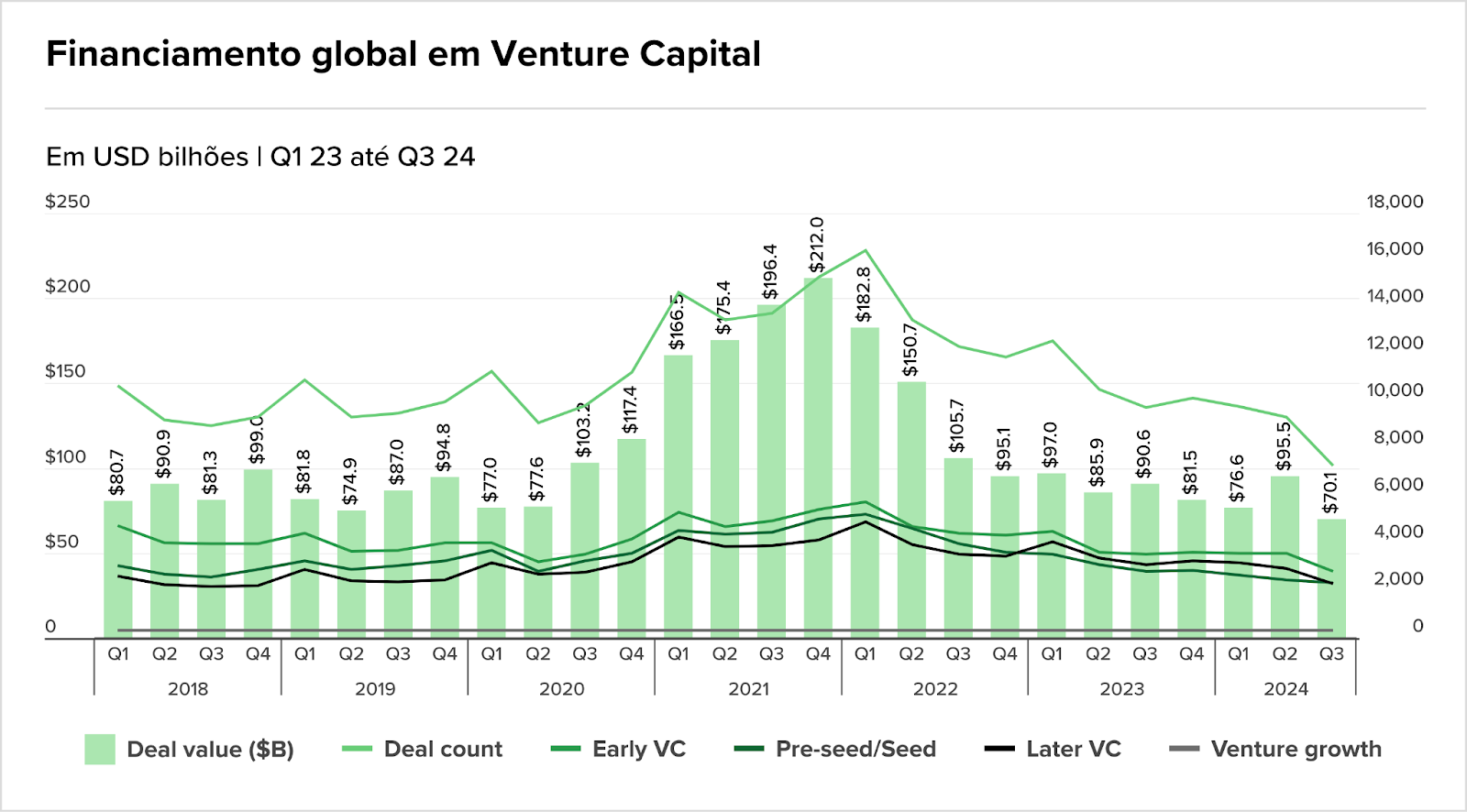

BCG aponta crescimento de 3% no valor total das transações em 24’

Vamos continuar com o nosso #TBT de 2024? Nessa quinzena, foi a vez do BCG alimentar o hype do M&A para 2025 e divulgar seus dados consolidados do ano passado.

Os insights mostram um valor transacionado globalmente na casa dos USD 2,1 tri. Apesar do montante representar 3% a mais do que o visto em 2023, ainda está abaixo da média dos últimos 10 anos (USD 3 tri). Já o número de deals continua em queda, recuando para 32 mil — menos do que os 32,4 mil registrados em 2023.

Em resumo, o relatório do BCG aponta que:

- América do Norte: as operações somaram USD 1,2 tri, alta de cerca de 1% em relação a 2023. Desse total, USD 1,1 tri envolveu alvos nos EUA, que responderam por 52% das operações globalmente, em sua maioria adquiridos por empresas americanas.

- América do Sul e Central: o valor foi de USD 54 bi, queda de 5%.

- Europa: as transações chegaram a USD 483 bi (+16%), com aumentos expressivos no Reino Unido (+120%) e na França (+45%), mas reduções significativas na Alemanha (–41%), Itália (–31%) e Países Baixos (–24%).

- África: o valor subiu 44%, para USD 13 bi.

- Oriente Médio: caiu 21%, totalizando USD 18 bi.

- Ásia-Pacífico: as operações somaram USD 391 bi (–2%), influenciadas por quedas na China (–14%) e na Austrália/Nova Zelândia (–9%), mas compensadas por altas significativas na Índia (+73%), Japão (+25%) e Coreia do Sul (+21%).

Eu sei e você sabe: não são dados incríveis (especialmente para LATAM).

Mas é o suficiente para inspirar otimismo. Esse “ensaio” de recuperação apresentado no ano passado foi o suficiente para subir o M&A Sentiment Index, que captura as expectativas do setor para o próximo período.

- Em linhas gerais, o índice aponta melhora, sobretudo na América do Norte e Europa, enquanto a Ásia-Pacífico segue mais tímida, pressionada por incertezas geopolíticas.

- Ainda assim, setores como Tecnologia, Energia e Saúde apresentam sinais de recuperação acima da média, impulsionados por transformações estruturais (digitalização, IA e transição energética) que exigem maior consolidação e sinergia.

Deu o que falar…

- A Pandurata, controladora da Bauducco foi admitida pelo Cade como terceira interessada na aquisição da Wickbold pela Bimbo, apontando possível concentração. O Cade avaliará eventuais “remédios” para aprovar a transação.

- A 2ª Vara da Fazenda Pública de Belo Horizonte invalidou o leilão de agosto de 2023, em que a Cemig negociou pequenas centrais hidrelétricas. A estatal recorrerá da decisão.

- Hidrovias do Brasil está tentando evitar o default. A assembleia da empresa aprovou waiver que impede antecipação de debêntures. A empresa também emitiu BRLm 400 em novas debêntures, com liquidação em 17 de janeiro de 2025.

- A Amaggi e a Ramax estão brigando por milho? As empresas estão em disputa sobre 18 mil sacas que um produtor vendeu para ambas as empresas. A Amaggi alega que o milho foi vendido em descumprimento a um contrato firmado por meio de uma CPR, enquanto a Ramax afirma que pagou pelo produto e não tinha conhecimento da penhora prevista na CPR.

- A fusão entre Azul e Gol ainda não virou realidade, mas já está dando o que falar. O Instituto Empresa diz estar preocupado com acionistas minoritários em meio ao processo. O receio é que a operação gere uma concentração de mercado, o que “agravaria a concentração de companhias abertas em setores estratégicos e restringiria a competitividade entre os investidores”.

Novos fundos e captações

Market Trends

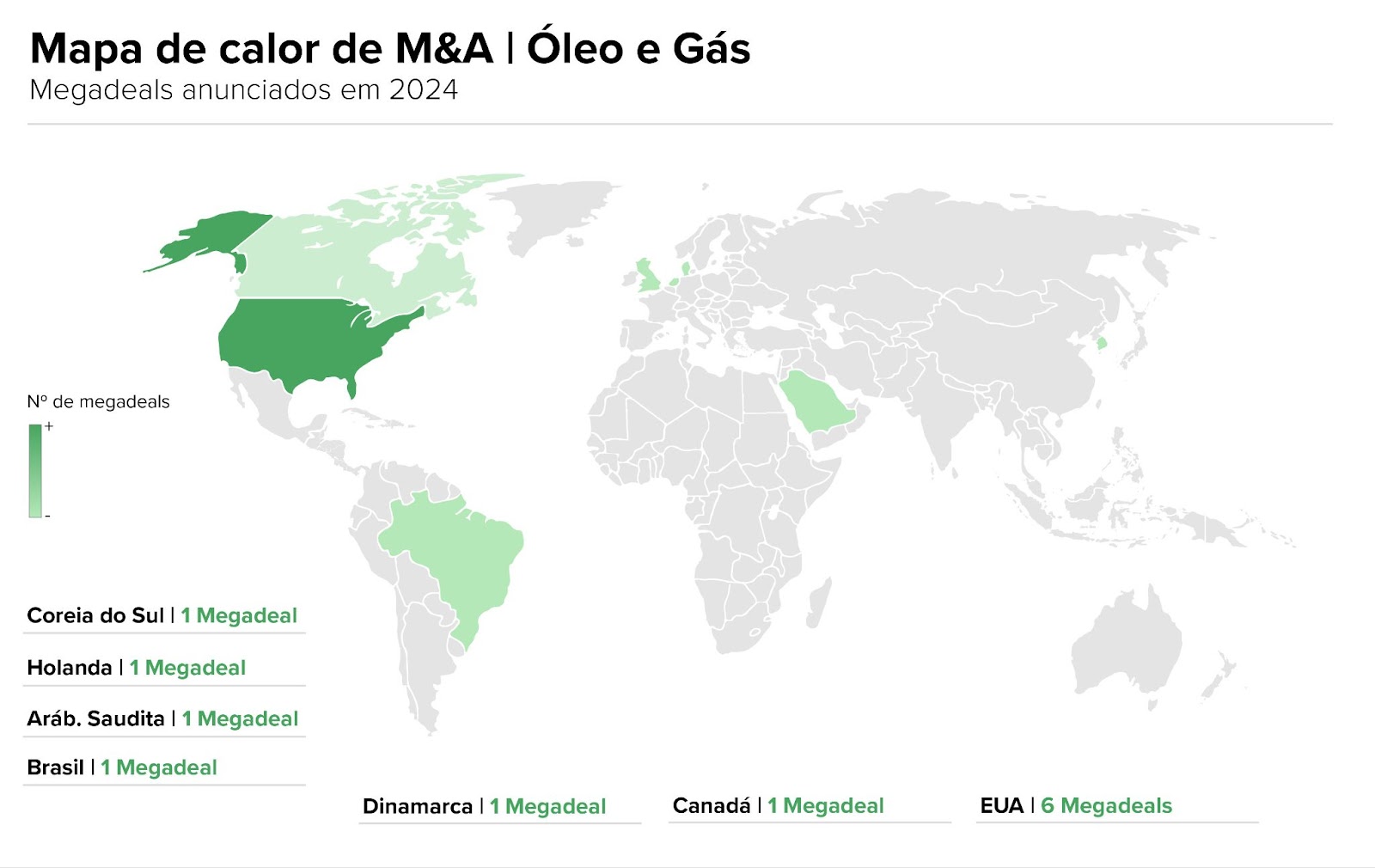

Megadeals estão voltando; e essa pode ser a oportunidade que o setor de Óleo e Gás estava esperando

Uma coisa do relatório do BCG que ainda não contamos: o interesse em transações de grande porte parece estar renovado.

Mesmo que o número total de operações tenha diminuído, o valor agregado em big deals (acima de USDm 500) voltou a crescer gradualmente, ainda que permaneça aquém dos picos recentes. Já os megadeals (acima de USD 10 bi) seguem em nível moderado e não retornaram aos recordes de 2022 e 2023 — reflexo de fatores como maior cautela dos investidores e escrutínio regulatório mais rigoroso.

- Insight: embora alguns players permaneçam à margem em meio à volatilidade macroeconômica, podemos esperar que grandes tendências continuem incentivando o M&A. Aqui, podemos listar: a transição energética, a digitalização e o avanço da inteligência artificial.

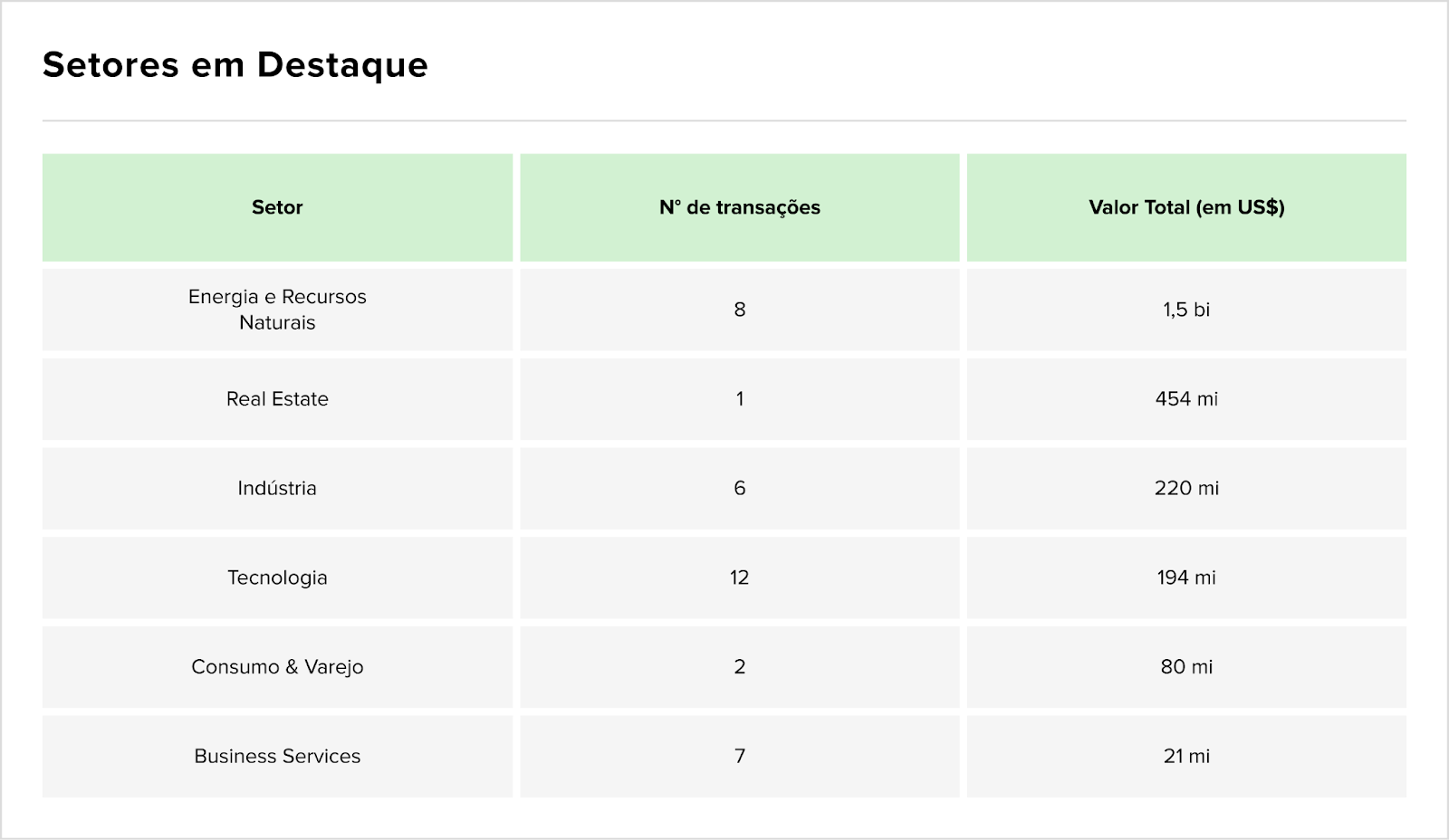

Nesse cenário de megadeals aquecidos, vale a menção especial para o setor de Óleo e Gás. Foram 16 operações na T1 24, totalizando USD 87 bi.

Embora represente uma queda em relação ao trimestre anterior, o setor mantém alta relevância no mercado global, com destaque para transações nos segmentos upstream e midstream, como a aquisição da Endeavor Energy pela Diamondback Energy por USD 26,8 bi e da Equitrans Midstream pela EQT Corporation por USD 14,5 bi.

Será que a trend se repete pelo Brasil?

- A resposta a gente ainda não sabe, mas tudo indica um mercado promissor. Pela primeira vez, o petróleo bruto lidera as exportações brasileiras, com USD 44,8 bi em 2024, superando a soja e o minério de ferro. A alta de 5% no valor exportado e 10% no volume reforça a relevância do setor, impulsionado pela Petrobras e pela demanda externa por petróleo de baixa pegada de carbono.

- Além das grandes exportações, em 2024, o setor de óleo e gás no Brasil também registrou um aumento de 20% no M&A em comparação a 2023, totalizando 17 operações até setembro. A temperatura está esquentando.

- Entre as transações mais significativas, está a aquisição pela Prio de 40% de participação da chinesa Sinochem no campo de Peregrino, localizado na Bacia de Campos, por USD 1,92 bi.

Fonte: Kroll

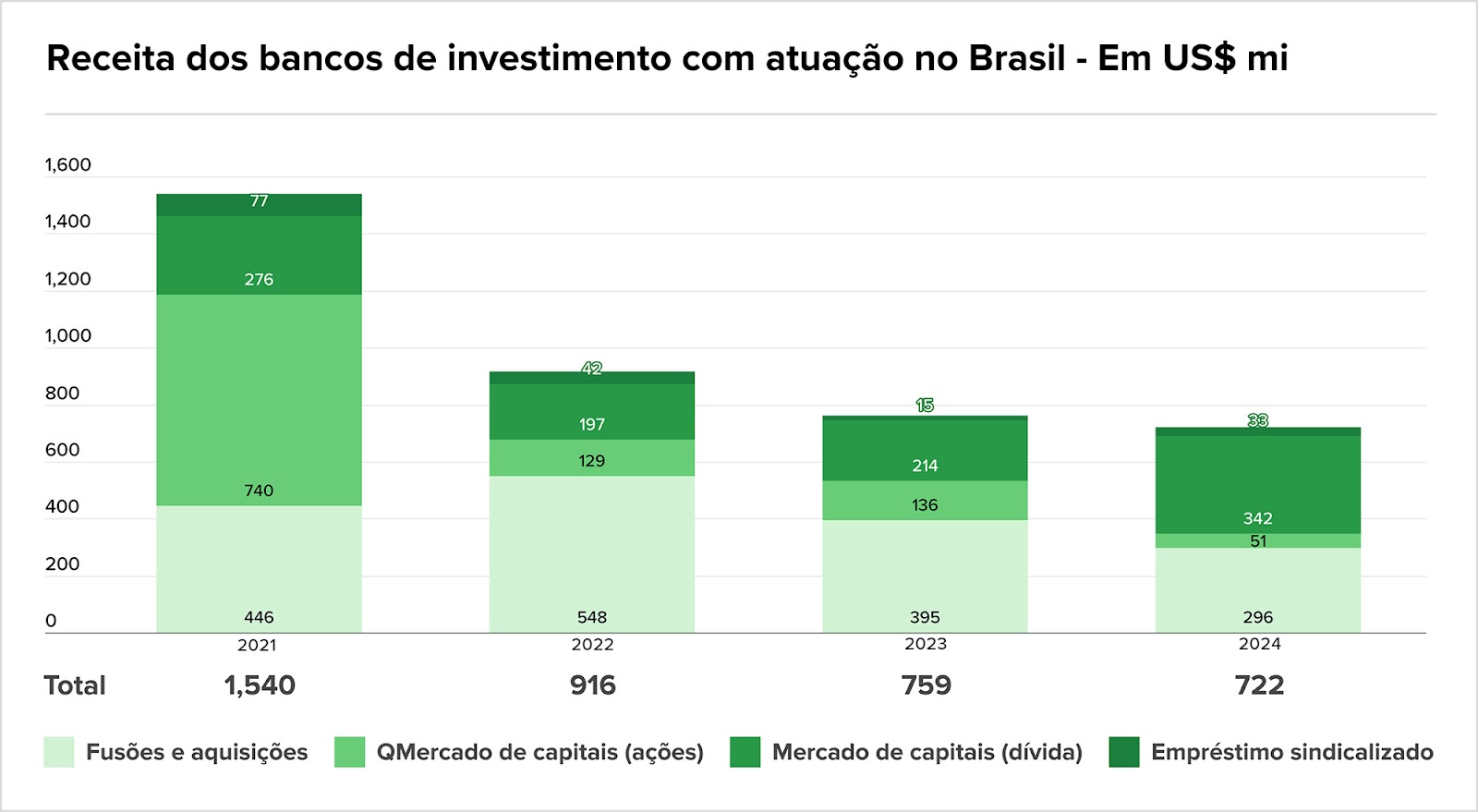

O perfil da receita dos bancos de investimento: menos M&A, mais renda fixa

O M&A representou uma quantia considerável da receita dos bancos de investimentos em 2024. Apesar de uma queda de 25% no montante total do valor transacionado (USDm 296) em comparação com 2023, o mercado ainda figurou como a segunda maior revenue stream do período, atrás apenas da renda fixa.

Transações nos setores de energia e infraestrutura foram destaque, pois atraíram compradores estrangeiros e possibilitaram fusões entre companhias brasileiras em busca de sinergias e ganho de escala.

Agora, o desafio é manter esse momentum. Apesar do cenário de juros elevados e incertezas macroeconômicas, a expectativa é que, em 2025, banqueiros mantenham um fluxo constante de negócios — já que muitas das operações anunciadas ainda dependem de aprovações regulatórias.

- Renda fixa foi a queridinha durante o período, garantindo BRL 2,1 bi em comissões. A alta demanda por títulos de dívida reflete a preferência de investidores em meio a juros elevados, cenário que também impulsionou as emissões internacionais de “bonds”.

- Renda variável recuou para um dos patamares mais baixos da história, totalizando BRLm 311,1 (USDm 51) em comissões e sem indícios de novas aberturas de capital na bolsa brasileira.

- No período, a maior oferta de ações de empresas já listadas na bolsa foi a da Sabesp. Mas mesmo um deal tão significativo, com BRL 14 bi trocando de mãos, não influenciou as receitas pagas, visto a baixa comissão recebida pelas financeiras.

Fonte: Dealogic

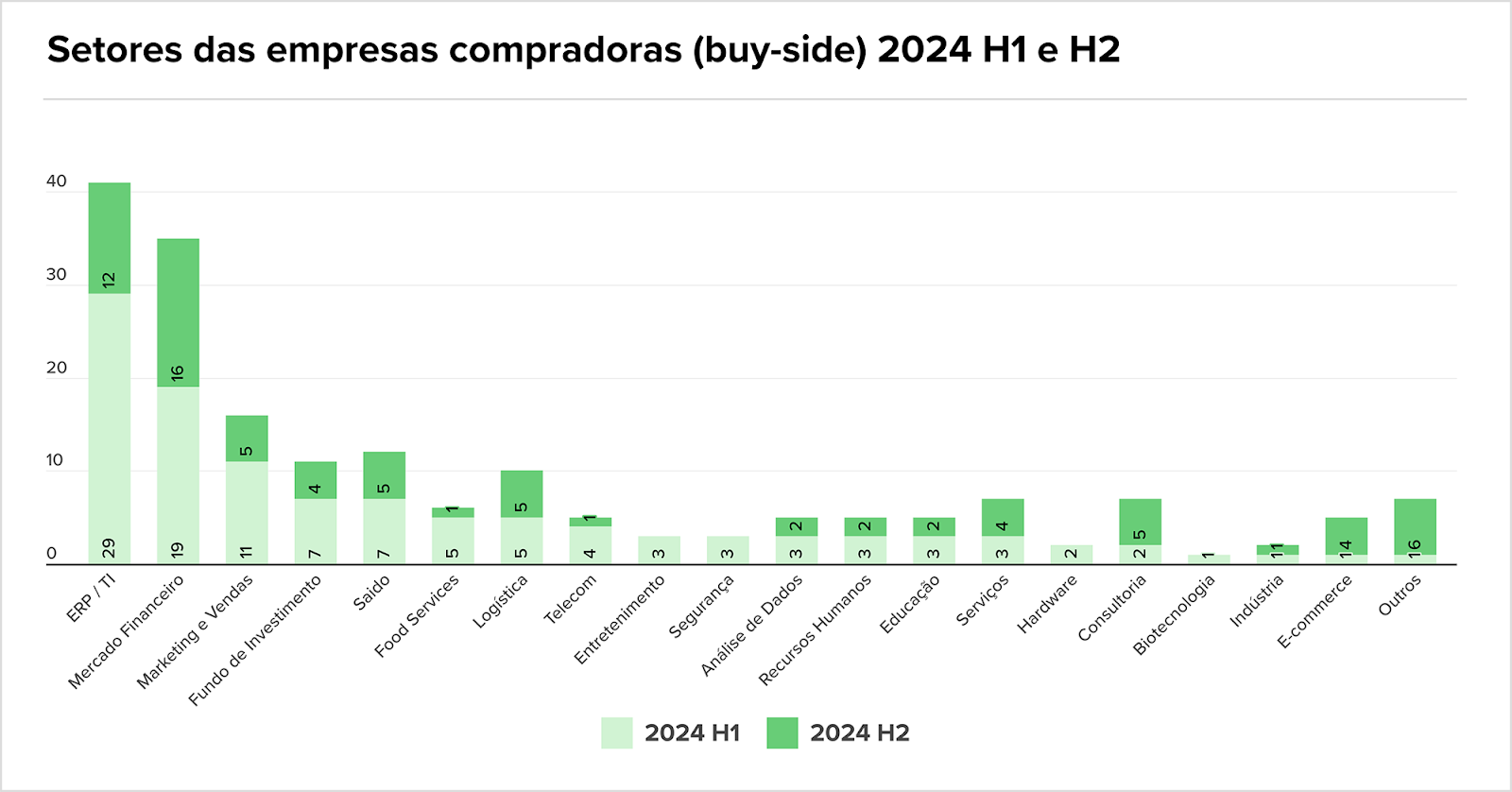

M&A Tech retorna a números pré-pandemia; ERPs puxam o trem com 51 operações

O mercado de M&A Tech no Brasil registrou 191 transações em 2024, consolidando uma retomada significativa em comparação aos anos pré-pandemia, como 2018 (49 deals) e 2019 (83 deals). Esse aumento reflete a maturidade do mercado, que, embora tenha desacelerado em relação ao pico de liquidez de 2021-2022, mantém números superiores ao período anterior à pandemia.

Entre os setores compradores, ERP/TI liderou com 41 aquisições, Serviços Financeiros (35) e Marketing e Vendas (16).

O crescimento de compradores seriais, como Selbetti, que realizou cinco aquisições em 2024, reflete a busca por consolidação e expansão inorgânica. Setores como Saúde (12 deals) e Logística (10 deals) também ganharam relevância, impulsionados pela demanda por maior integração de serviços e infraestrutura.

Com predominância de transações abaixo de BRLm 100, o mercado apresenta oportunidades para startups em estágio intermediário. Entretanto, o sucesso das aquisições depende de uma boa preparação das empresas-alvo, incluindo governança robusta e alinhamento estratégico

Fonte: Questum

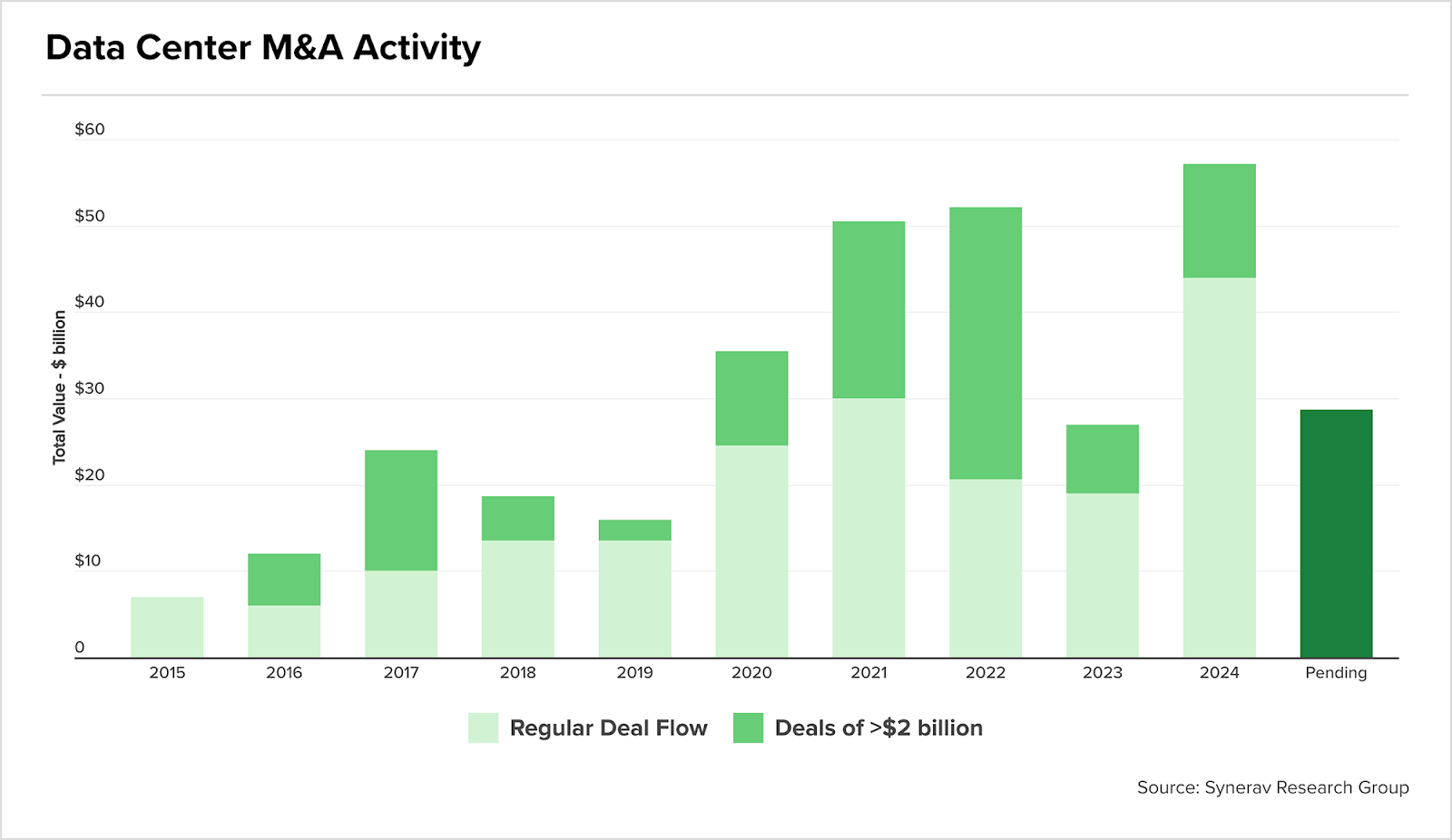

M&A em Datacenters acumula mais de USD 29 bi em 24’ e é grande tendência para 25’

Falar que Tech é tendência de investimentos já é algo batido. Vamos ver uma tendência mais específica?

Dados do Synergy Research Group apontam o mercado de data centers como uma locomotiva de M&A em 2024. O setor quebrou recordes no período, totalizando USD 57 bi em transações fechadas e mais USD 29 bi em acordos em andamento — valor que superou o pico anterior, de USD 52 bi, em 2022.

Agora, sobre o perfil de quem está comprando, a resposta é uma só: o private equity. O PE tem dominado o setor, respondendo por 80-90% do valor das transações, com operações que variam de aquisições de empresas a compras de terrenos para novos data centers. O crescimento de 131% em relação a 2023 reflete a crescente demanda por infraestrutura digital e inovação tecnológica.

Fonte: Synergy Research Group

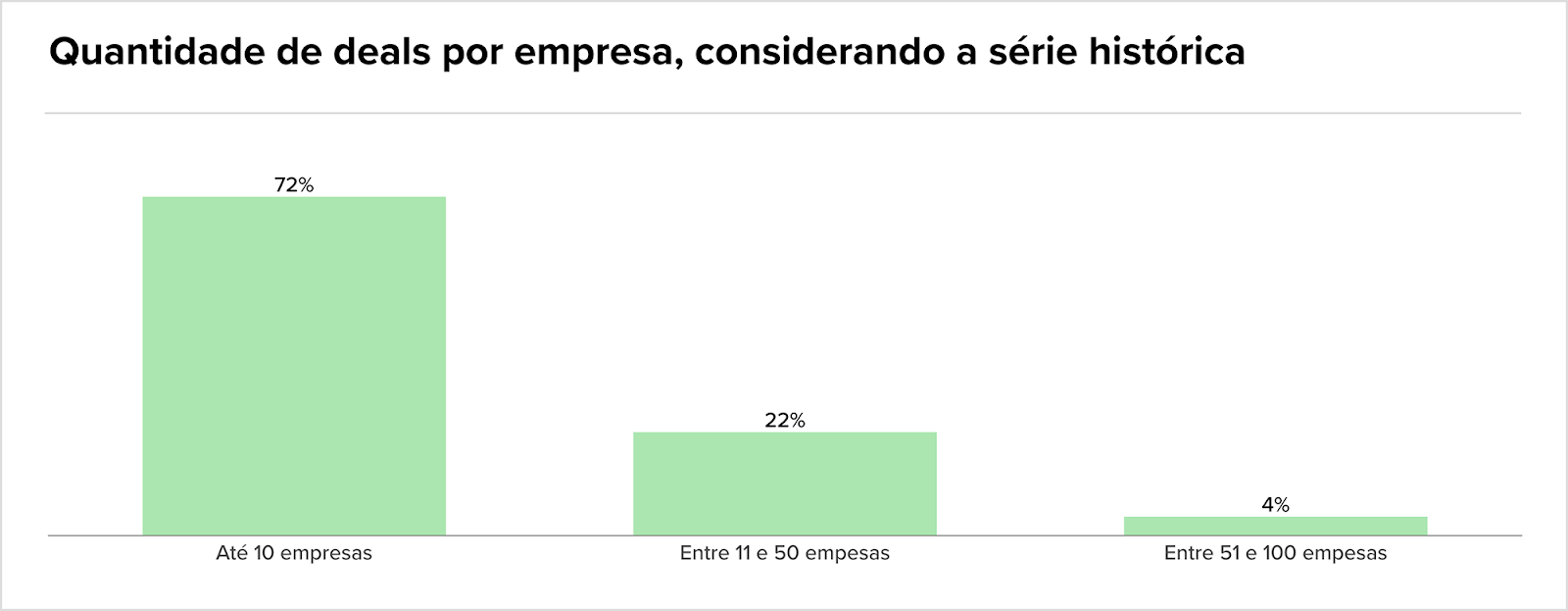

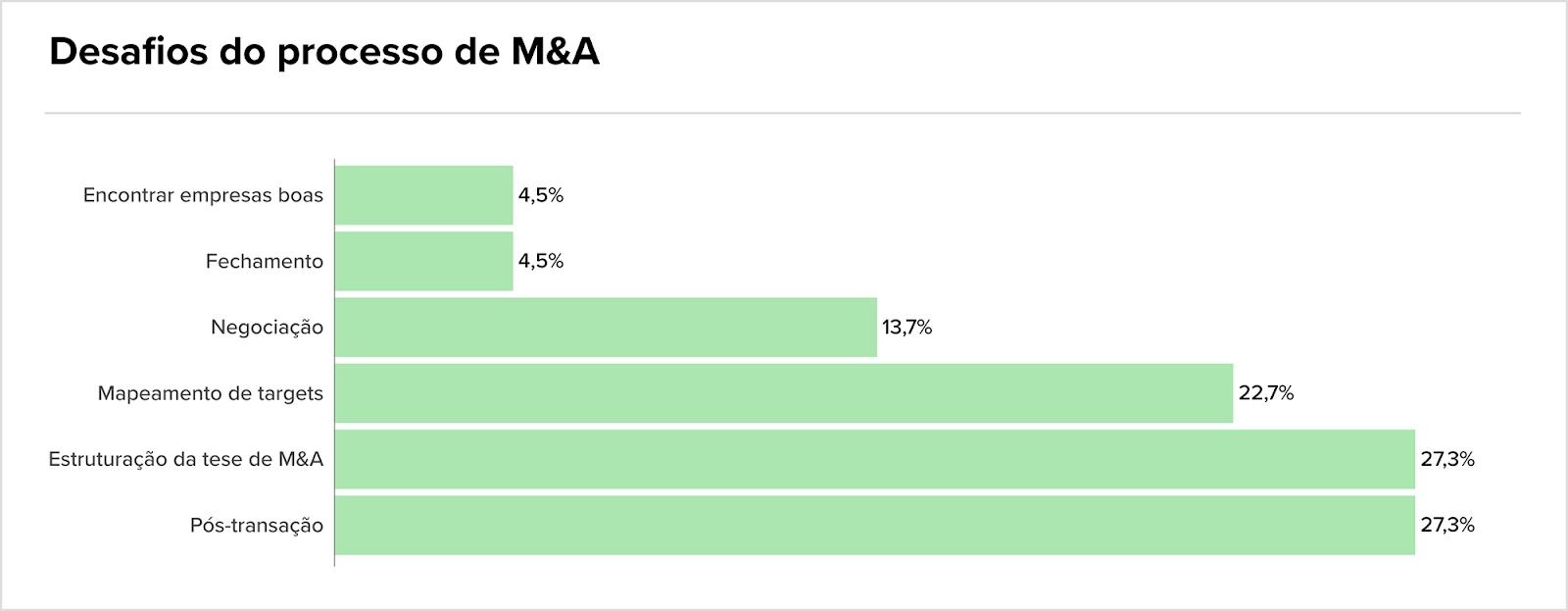

Estruturação de teses foi o principal desafio do buy-side em 2024

Quem comprou em 2024 enfrentou desafios significativos no processo de M&A, sendo a estruturação de uma tese robusta (27,3%) o principal deles; seguido pelo mapeamento estratégico de targets (22,7%) e a integração pós-transação — que também se mostrou crucial.

A etapa, que acontece após o negócio ser fechado, está cada vez mais exigindo foco na captura de sinergias e na adaptação cultural entre as empresas. Um desafio em tanto; quem sabe, sabe.

Outros obstáculos incluem dificuldades na negociação e no fechamento do negócio, desafios que evidenciam a necessidade de planejamento meticuloso, alinhamento estratégico e maturidade operacional das empresas-alvo.

Fonte: Questum

Outras trends

- Preocupações fiscais e juros em alta levaram investidores estrangeiros a sacar BRL 32,1 bi da bolsa em 2024, maior volume desde a pandemia. Em 2025, já houve saída de BRL 3 bi nas primeiras sessões, ampliando essa tendência negativa.

- A atividade de M&A nos EUA aumentou em dezembro, subindo 0,6% com 997 anúncios em comparação com 991 em novembro. Sou só eu ou vocês também estão curiosos para ver os dados de janeiro?

- Em 2024, o Brasil perdeu fatia em fundos de mercados emergentes, pressionado por temores fiscais e rebaixado por instituições como JPMorgan e Morgan Stanley. Mas onde uns vêem desafios, outros enxergam oportunidades. A Arábia Saudita assumiu posição de maior destaque no MSCI EM.

- O setor de Saúde registrou 11 operações de M&A no 3º trimestre de 2024, queda de 15% em relação a 2023. No ano, as transações do segmento caíram 31,6%. Ainda assim, o mercado geral de M&A no Brasil cresceu 5% em 2024.

- Em uma nova pesquisa global da Deloitte com diretores e executivos de conselhos, quase 50% afirmam que a IA ainda não está nas suas agendas. Está na hora de intensificar a supervisão da IA nos boards? Ou será que os executivos já se saturaram desse “assunto do momento”?

- O setor privado deve investir até BRL 250 bi em infraestrutura no Brasil em 2025, com 110 leilões previstos, incluindo saneamento e transportes. O aumento do capital privado é atribuído à melhor estruturação de projetos, segurança jurídica e novos mecanismos de financiamento, como debêntures e fundos de infraestrutura. O setor de saneamento, em particular, deve atrair investimentos consideráveis, enquanto concessões rodoviárias e ferroviárias enfrentam desafios regulatórios.

Movimentações executivas

Indústria

- A Plaza, de inteligência artificial para o mercado imobiliário, anunciou Raphael Garcia como sócio e Diretor Comercial. Ele atuou em Grupo ZAP e Viva Real, reforçando parcerias e expansão em novos segmentos.

- Antonio Carlos Zem deixou o cargo de CEO da Biotrop após 7 anos, assumindo função estratégica na controladora BioFirst. Jonas Hipólito, ex-diretor de Inovação, assume como CEO. Transação de BRL 2,8 bi ocorreu em 2023.

Investment and Banking

Agronegócio

Intenções e Estratégias

M&A

- A Alianzo anunciou a aquisição da Consultec, especializada em contabilidade e tributos para o agronegócio, reforçando sua expansão em Primavera do Leste (MT). É a segunda operação de M&A da Alianzo em três meses.

- A Syngenta anunciou a venda de 18 unidades da sua plataforma Synap, que incluem insumos, assistência técnica e recebimento de grãos, para a Olfar Agro. O acordo aguarda aprovação do Cade.

- A cooperativa paranaense Coopavel comprou o moinho Dona Alda, com capacidade de 270 toneladas diárias de trigo.

Fundraising

Consumo

Intenções e Estratégias

- Marcio Kaufman e Paulo Kruglensky, herdeiros do fundador, venderam suas últimas ações da Vivara. Eles já haviam se desfeito da maior parte no ano passado. A joalheria segue sob nova gestão, liderada por Ícaro Borrello.

- A fusão entre Petz e Cobasi, anunciada em agosto de 2024, deve ser aprovada no 1º trimestre de 2025 sem restrições, segundo o colunista Lauro Jardim. A união cria uma empresa com 52,6% para Petz e 47,4% para Cobasi.

M&A

- O grupo Supley, dono de marcas de suplementos, comprou os 50% restantes da Dr.Peanut. Desde a primeira aquisição, em 2023, a fabricante de pastas de amendoim quase triplicou o faturamento, partindo de BRLm 64 anuais.

- Grupo Turatti adquiriu a Hey Ho Cervejaria, criando uma nova marca que passa a integrar o portfólio que já conta com Cervejaria Turatti, Eita Mah! e 5 Elementos, ampliando a diversidade do grupo.

- A Biogénesis Bagó adquiriu o Laboratório Mundo Animal. O principal ativo da empresa adquirida é uma planta industrial e de P&D em Pindamonhangaba, onde desenvolve e produz suplementos nutricionais, medicamentos e produtos de higiene e beleza para animais de estimação.

- A Boali anunciou a aquisição da Tasty. A transação, cujo valor não foi divulgado, incorpora as sete unidades da Tasty às 115 lojas da Boali, que continuará a operar de forma independente. Com a aquisição, os fundadores da Tasty, Patrícia Lion e Rodrigo Pasinato, integrarão a equipe de gestão da Boali.

Fundraising

Energia

M&A

- A Justiça Federal validou a aquisição de 13 usinas termoelétricas pela Âmbar, dos irmãos Batista, por BRL 4,7 bi. A empresa assumiu prejuízos ligados à inadimplência da Amazonas Energia.

- Em meio à crise financeira, a Seacrest passou a ser controlada por credores de USDm 300. A diretoria e a presidência foram substituídas por executivos indicados pelos bancos, que não tiveram seus nomes revelados.

Fundraising

- A Raízen garantiu BRL 1 bi para sua planta de E2G em Andradina (SP). O projeto, de BRL 1,5 bi, visa produzir 82 mi de litros de etanol celulósico ao ano, mas a expansão para 20 usinas até 2030 pode ser reduzida.

- Após aquisição de fatia majoritária, a Vibra investiu BRL 1,5 bi na Comerc, elevando sua fatia a 99,10%. O CEO da Vibra, Ernesto Pousada, assume a presidência do conselho da Comerc.

FIG

Intenções e Estratégias

- O BTG Pactual negocia adquirir o Julius Baer no Brasil por cerca de BRL 1 bi, adicionando BRL 70 bi em AUM ao seu multifamily office. Santander, XP e Safra também demonstraram interesse. A conclusão pode sair em janeiro.

- Controlada pela Warburg Pincus, a Alper planeja destinar BRLm 400 para comprar até oito corretoras de seguros em 2025, dobrando o valor investido em 2024. A meta é atingir BRL 5 bi em prêmios até o fim de 2025.

- A Serasa Experian acertou a aquisição de ações e subscrição em aumento de capital da Cerc, chegando a 9,15% de participação. O acordo busca fortalecer sua atuação no registro de recebíveis, sujeito à análise do CADE.

M&A

Fundraising

- A startup A5X, focada em derivativos e futuros, captou BRLm 200 (somando as rodadas A e B) com IMC, Jump Trading, Optiver, XTX Markets e ABN AMRO Clearing. O investimento reforça tecnologia e talentos no mercado de capitais.

- A SRM Ventures, em parceria com o Insper, investiu BRLm 20 no ObraBank, fintech de antecipação de recebíveis para o setor imobiliário. A empresa já originou BRLm 2 e planeja chegar a BRLm 100 até o final de 2025.

Industria

Intenções e Estratégias

- A JBS levantou USD 1,75 bi nos EUA para refinanciar dívidas e apoiar outros fins corporativos. Com dívida bruta de USD 18,9 bi em 2024, a emissão tem classificação BBB- pela Fitch, que destaca a diversificação da empresa.

- A mineira Tial, do grupo Pif Paf, comprou a marca de sucos Do Bem, ex-Ambev, para alcançar BRL 1 bi em receita até 2027. Com a operação, o portfólio saudável da Tial ganha força no Sudeste e planeja expansão para outras regiões.

- A Cosan levantou BRL 9,1 bi ao vender 4,05% de sua participação na Vale, visando reduzir o endividamento em até 42%. Analistas, como os da XP e do Citi, destacaram o movimento como positivo, especialmente diante dos altos juros no Brasil. As ações da Cosan subiram 0,58%. Já a Raízen, controlada pela Cosan, segue pressionada. Suas ações caíram quase 4%, refletindo dúvidas sobre o impacto da venda no elevado endividamento e na execução de projetos como o etanol de segunda geração (E2G). O mercado aguarda sinais mais concretos de recuperação.

M&A

- Com experiência em diversos setores, Leonel Zeferino, Thiago Lara, Jonas Gomes e Bruno Maximo compraram a De Carlo Usinagem e Componentes LTDA. Eles planejam expandir o portfólio e investir na eficiência fabril.

- A Mosaic fechou acordo para vender a mina de fosfato em Patos de Minas (MG) à Fosfatados Centro, pelo total de USDm 125 a ser pago em seis anos. O Cade ainda precisa aprovar a transação.

- A Cosan alienou 173,4 milhões de ações por BRL 9,06 bi, a R$ 52,29 cada. A venda equivale a 4,05% da gigante de minério de ferro e busca reduzir a dívida da Cosan de BRL 23 bi para BRL 14 bi. A operação foi coordenada pelo JP Morgan.

Fundraising

Saúde

M&A

- O Grupo Pereira comprou sete lojas da Schmit, incluindo imóveis e um centro de distribuição, somando 500 colaboradores. A expansão reforça a presença em Santa Catarina e soma às mais de 22 mil pessoas empregadas pelo grupo.

- O Grupo Faro Verde, por meio da subsidiária Cabo de Hornos SpA, adquiriu 100% de um hotel de luxo em Governador Celso Ramos (SC). O valor não foi divulgado. O negócio reforça a atuação do grupo em empreendimentos de alto padrão.

- A Cyrela e o CPP Investments firmaram uma joint-venture para investir BRL 1,7 bi em imóveis de alto padrão em São Paulo, com cada parte aportando 50% do valor. O objetivo é desenvolver empreendimentos com valor geral de venda (VGV) estimado em BRL 6 bi.

- A Amil fechou a compra dos planos odontológicos da Zurich Santander, ampliando presença no segmento. Desde 2020, havia gestão compartilhada, que agora se encerra com a saída da Zurich do mercado odontológico brasileiro.

Intenções e Estratégias

Fundraising

- A healthtech, focada em doenças vasculares, levantou BRLm 5,7 para concluir o desenvolvimento de um dispositivo para aneurismas de aorta. O lançamento comercial está previsto para 2025, primeiro no Brasil.

- A The Men`s captou BRLm 2,6 da BR Angels. O foco é expandir produtos e telemedicina em segmentos como cuidados capilares e disfunção erétil, reforçando marketing e reconhecimento da marca.

Serviços

Intenções e Estratégias

- A Abra, controladora da Gol, e a Azul finalizam um MOU para combinar operações. A assinatura, prevista para novembro de 2024, foi adiada pela reestruturação da Gol nos EUA. Espera-se conclusão do acordo ainda em janeiro de 2025.

- O Cade considera “quase impossível” aprovar a fusão entre Gol e Azul sem restrições, avaliando que será um dos maiores atos de concentração analisados nos últimos anos. Apesar disso, o órgão antitruste ainda não descarta a fusão, mas destaca que a operação precisa passar por uma análise minuciosa. O memorando de entendimento entre a holding Abra (controladora da Gol) e a Azul foi assinado na quarta-feira, 15, e abre caminho para discussões sobre uma possível união.

- A Embraer iniciou 2025 em ritmo acelerado, com entregas 14% maiores em 2024 e valorização de 150% nas ações, o maior crescimento da bolsa brasileira. A estratégia “sell, sell, sell”, segundo o CEO Francisco Gomes Neto, visa preencher slots de produção e estabilizar o ritmo anual de entregas. A empresa entregou 206 aeronaves no ano passado e planeja expandir para 220 em 2025, com foco na aviação comercial, executiva e militar.

M&A

- O Grupo Mirassol, especialista em logística integrada, comprou a Golden Cargo, focada em químicos e insumos agrícolas. A expansão abrange Sudeste e Centro-Oeste, com expectativa de crescimento de dois dígitos no primeiro ano.

- O grupo inglês Cognita vendeu o Máxi, de Londrina, para o Giusto 5, que retoma o foco em vestibulares. O Máxi enfrenta uma situação delicada, com a queda de matrículas por resistência às metodologias internacionais adotadas após a compra em 2019.

- A Multibet adquiriu a Elisa.bet, somando 1,2 milhão de jogadores à sua base. Com a incorporação, o grupo projeta faturamento adicional de BRLm 165 e reforça presença no mercado de apostas, agora em processo de regulamentação.

- A RodOil, que atua em distribuição de combustíveis, fechou a compra da Ravato e da transportadora Cargopetro. A transação, sujeita ao CADE, reforça o segmento B2B e amplia a presença em setores como celulose e mineração.

- A DeÔnibus, do grupo israelense Travelier, adquiriu a BuscaOnibus para consolidar serviços no mercado rodoviário. O valor não foi divulgado. A expectativa é diversificar receitas e aumentar o tráfego de usuários.

- A mineira Multibet, do grupo Multicap, adquiriu a Elisa.bet, somando 1,2 milhão de usuários e adicionando BRLm 165 ao faturamento. A transação mira consolidar a empresa no recém-regulamentado mercado de apostas.

- A Mileto apresentou proposta para adquirir a UPI de TV paga da Oi, que segue em recuperação judicial. O valor não foi divulgado, mas a empresa atuará como “stalking horse” no leilão judicial.

- A TMF Group comprou a operação de contabilidade e folha da RSM em Alphaville, ampliando sua presença no Brasil. A transação segue a estratégia de expansão regional, sem valor revelado.

- A ADNOC incorporou a gestora de frotas Navig8, ampliando operações no Brasil via BR8 Shipping. A transação integra a estratégia global de logística marítima da ADNOC.

- O Gringo foi adquirido pelo Sem Parar. A operação, cujos detalhes precisam de aprovação regulatória, envolve a venda das participações dos investidores, incluindo o fundo sueco VEF, que obteve USDm 15,2 com a transação. Estima-se que a Gringo tenha sido avaliada em cerca de USDm 163.

Fundraising

TMT

Intenções e Estratégias

- A Frete.com, unicórnio avaliado em BRL 6 bi, aposta em inteligência artificial (IA) para enfrentar os desafios logísticos da supersafra agrícola de 2024/2025, projetada em 322,3 milhões de toneladas pela Conab. O investimento de BRLm 800 nos últimos três anos visa otimizar rotas, reduzir custos e aumentar a segurança. Com uma base de 900 mil motoristas e 25 mil transportadoras, a empresa facilita análises dinâmicas de frete e antifraude. Investidores como BTG Pactual, Softbank e Tencent apoiam a expansão da líder do setor.

- A holding Brasil TecPar firmou acordo com a australiana Mcquarie Capital para um aporte de até USDm 300. A primeira tranche de USDm 50 garantirá à Mcquarie 16% do capital, sujeita a aprovações do Cade e Anatel. Tranches adicionais, totalizando USDm 250, poderão ser liberadas em até 48 meses.

M&A

- A goiana Invent Software adquiriu a catarinense TaskDo, especializada em automação e gestão fiscal. A operação, apoiada pela 49 Educação, reforça o portfólio da Invent e amplia ofertas em SAP Business One e soluções disruptivas.

- Focado em pagamentos e forte no setor de apostas, o Okto Bank comprou a U4C, especializada em soluções Pix e autorizada como ITP pelo BC. A aquisição impulsiona a inovação e consolida a posição do grupo em meios de pagamento.

- A Randoncorp adquiriu as operações da AXN Heavy Duty, por meio da sua subsidiária Randon Auto Parts North America.

- O BC autorizou a SCD BTG Senior, joint venture do BTG Pactual com a Senior Sistemas, formalizada em julho de 2024. Com capital social de BRLm 1,45, a iniciativa integra soluções financeiras aos sistemas de gestão.

- A Vtex anunciou a compra da Newtail, especializada em retail media, reforçando a Vtex Ad Network. O valor não foi divulgado. A integração visa fortalecer a atuação em retail media, setor que pode chegar a USD 293 bi até 2028.

- Além de investir BRLm 50 no Brasil, a Skydropx adquiriu a Frenet por BRLm 31,5. Com o movimento, a empresa busca expandir suas operações.

- A Conviso adquiriu a Matrix Cyber Consulting, em transaçào de valor não divulgado.

- A Trabalhe Pra Cachorro adquiriu canal TV + Pet e agora mira expansão em educação sobre o mundo animal no Brasil.

- Lab2dev compra 50% da Knesis IT para expandir presença no mercado de análise de dados. O valor do negócio não foi divulgado.

- A BluePex anunciou a aquisição da Winco, especializada em firewall UTM e VPN corporativa em nuvem. A aquisição eleva a carteira da BluePex para cerca de 1.600 clientes ativos, representando um crescimento de 50%.

Fundraising

- A startup Loocal, de logística para delivery, captou BRL 1,2 mi de 105 investidores. O recurso será usado para expansão geográfica, inteligência artificial e parcerias com grandes varejistas, visando entregas mais eficientes.

- A Lumo Robotics, de robôs para limpeza de painéis solares, captou BRLm 1 na primeira rodada liderada por investidores-anjo e Gera Climate Ventures. O aporte reforça expansão e desenvolvimento de tecnologia sustentável.

- A Societário Digital recebeu um aporte de BRL 500 mil da Ventiur, smart capital gaúcha.

- A iBPO recebeu obteve BRLm 4,7 da Vispe Capital.

- A legaltech Societário Digital recebeu um aporte de BRL 500 mil com possibilidade de mais BRLm 1, totalizando BRLm 1,5.

- A startup de robôs para limpeza de painéis solares, Lumo Robotics, levantou BRLm 1 com investidores-anjo e Gera Climate Ventures. O sistema reduz água de 9 litros para 1,4 litro por painel, aliando eficiência e sustentabilidade.

- Além da aquisição pelo Sem Parar, o Gringo anunciou a captação de BRLm 70 em uma extensão da rodada Série C, liderada pela gestora americana Moore Capital.Em setembro de 2023, a empresa já havia levantado BRLm 150, com a participação de investidores como Valor Capital Group, Kaszek, VEF, Piton, ONE VC, ICU Ventures e Actyus.

Quest’oggi parliamo di Banca Ifis, che lancia un’OPA verso illimity Bank, al prezzo di €3.55 per azione; del settore della moda, in cui serpeggia il rumor di una possibile acquisizione di Versace da parte di Prada; e infine degli asset in vendita di ADI-Acciaierie d’Italia, le cui offerte ricevute sono solo una frazione del prezzo sperato.

- Banca Ifis ha annunciato un’offerta pubblica di acquisto e scambio volontaria per acquisire il 100% delle azioni di illimity Bank. L’offerta è subordinata all’ottenimento delle autorizzazioni regolamentari e al soddisfacimento delle condizioni stabilite. L’operazione prevede che, per ogni azione di illimity Bank portata in adesione, venga riconosciuto un corrispettivo che valorizza l’azione a 3,55 euro. In attesa di conoscere l’esito dell’OPA avviata da Banca Ifis, illimity rivede la governance nominando Enrico Fagioli e Giovanni Lombardi come deputy CEO, mentre Andrea Clamer lascia la banca.

- Il settore della moda sta vivendo un periodo di grande fermento, con rumor su una possibile acquisizione di Versace da parte di Prada, supportata dall’advisor statunitense Citi. Versace, attualmente parte del gruppo Capri Holdings, potrebbe essere venduta insieme al marchio Jimmy Choo, consolidando le voci di una possibile operazione. La casa di moda Prada, guidata da Andrea Guerra e sotto la proprietà di Miuccia Prada e Patrizio Bertelli, non ha commentato ufficialmente, ma si prevede una forte competizione per l’acquisizione, con altri attori del lusso e fondi di private equity pronti a entrare in gioco. Il mercato del lusso, tuttavia, si trova in una fase complessa.

- Sono arrivate dieci offerte vincolanti per gli asset di ADI-Acciaierie d’Italia, inclusi gli stabilimenti dell’ex Ilva, con tre proposte provenienti dall’estero. Tuttavia, tutte le offerte sono inferiori alle aspettative dei commissari straordinari, che puntavano a 1,5 miliardi di euro. La proposta più alta è quella della cordata azera, formata da Baku Steel Company e Azerbaijan Investment Company, con un’offerta di 500 milioni di euro, superiore alle offerte dell’indiana Jindal Steel e del fondo statunitense Bedrock Industries.

Questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Banca Investis rafforza la divisione Capital Markets & Corporate Advisory con l’ingresso di Diego Ciapetti, nuovo coordinatore per le operazioni M&A dedicate ai clienti corporate italiani.

- Valere nomina Sabina Sardi nuova partner, portando competenze avanzate in M&A e finanza aziendale, con focus sui settori sanitario e consumer, e su transazioni con investitori di private equity.

- Ivan Pretto ha assunto il ruolo di General Manager Italy presso Mölnlycke Health Care Italia, azienda globale leader nel settore delle soluzioni mediche avanzate.

- Bernoni Grant Thornton annuncia la nomina di cinque nuovi associate partner: Carlotta Benedet, Debora Peroni, Fabrizio Garofoli, Gian Piero Chieppa e Gigliola Pirotta, rafforzando il suo team professionale.

- Goldman Sachs ha annunciato la nomina di Marco Paesotto e Edoardo Ravà come co-heads dell’investment banking in Italia.

- Lorenzo Milani è stato nominato responsabile della direzione regionale Romagna Marche presso Crédit Agricole Italia.

- Amedeo Parente ha assunto il ruolo di Responsabile Affari Legali e Procurement presso FS Sistemi Urbani, una società del Gruppo Ferrovie dello Stato Italiane.

- John Elkann, presidente di Stellantis e amministratore delegato della holding Exor, è stato nominato membro del consiglio di amministrazione di Meta, la società madre di Facebook, Instagram e WhatsApp.

- Barclays nomina Pier Luigi Colizzi Global Chairman dell’Investment Banking e membro del Global Chairman Group.

- Garbe Industrial Real Estate ha nominato Simona Gruttadauria come nuovo investment manager. Il suo compito sarà contribuire alla strategia di crescita della società nel mercato italiano e gestire le operazioni di investimento.

- Rothschild & Co Italia avvia il 2025 con il cambio al vertice: Alessandro Daffina diventa presidente, mentre Irving Bellotti assume il ruolo di CEO. Federico Ghizzoni è vice-presidente e si costituisce un nuovo Executive Committee.

Global trends

- Il mercato del venture capital italiano ha registrato una crescita del 7,5% nel 2024, superando per il quarto anno consecutivo il miliardo di euro, con un totale di €1,127 miliardi. Il Nord Italia si conferma la regione trainante, con €857 milioni investiti, grazie soprattutto ai grandi round in Lombardia, protagonisti aziende come Bending Spoons, Satispay, D-Orbit e Genespire.

- Il 2025 inizia positivamente per il settore Private Equity in Italia, con oltre il 75% degli operatori ottimisti riguardo alle politiche monetarie espansive. Deloitte prevede 214 deal nel primo semestre del 2025, con un aumento dei deal tra 31 e 50 milioni di euro (+7,7%). L’adozione di strategie ESG e l’uso crescente dell’intelligenza artificiale nelle valutazioni degli investimenti sono tendenze rilevanti. I settori più attrattivi sono manifatturiero, Food & Beverage e ICT, con una predilezione per il Nord Italia per le operazioni. Inoltre, le banche commerciali saranno la principale fonte di finanziamento per il 75% degli operatori.

-

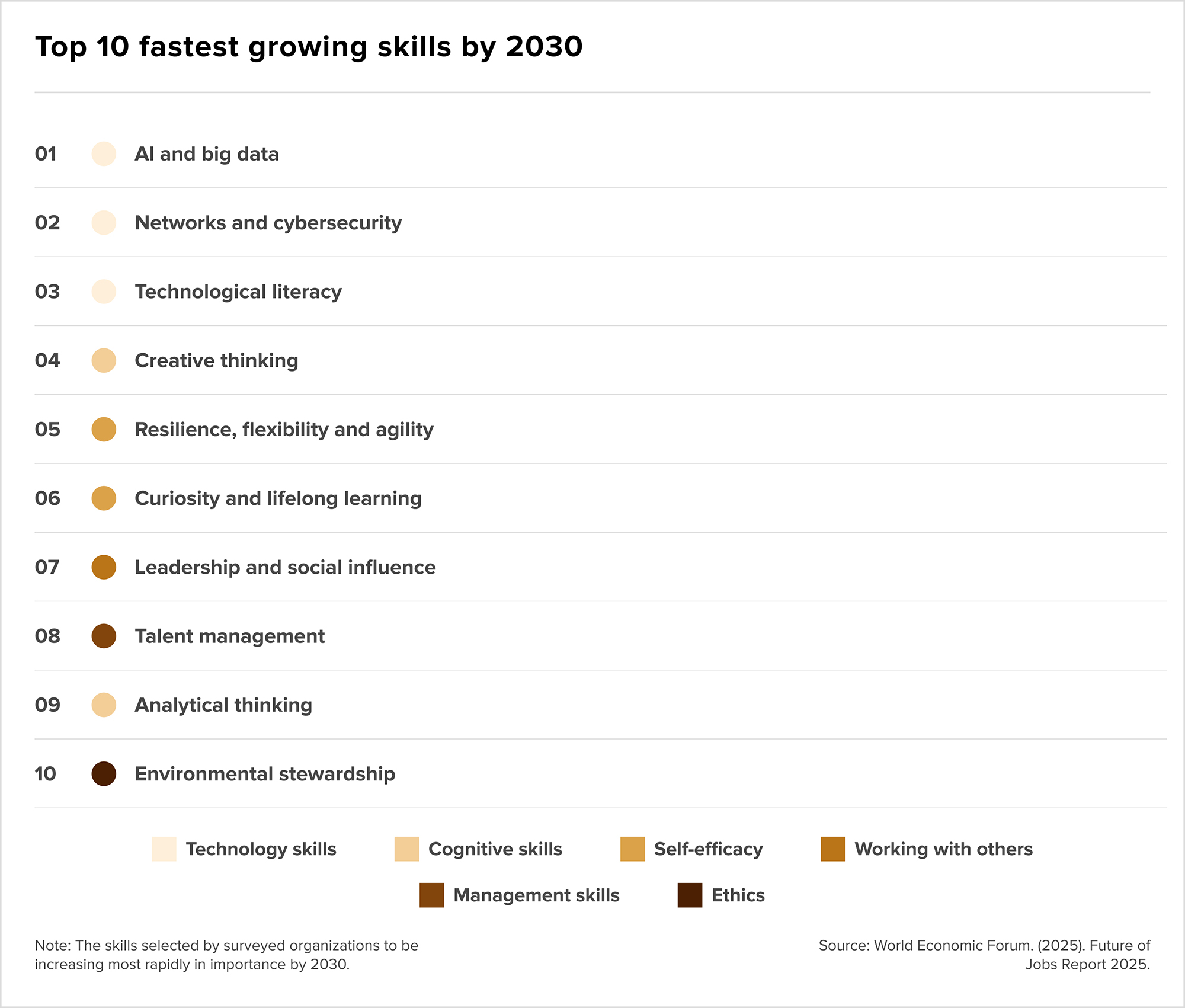

Il Future of Jobs Report 2025 del World Economic Forum prevede entro il 2030 una job disruption del 22%, con la creazione di 170 milioni di ruoli e un aumento netto di 78 milioni di posti di lavoro. I cambiamenti sono guidati da tecnologia, demografia e pressioni geoeconomiche. La domanda di competenze tecnologiche come IA, big data, reti e cybersecurity crescerà rapidamente, mentre competenze umane come pensiero analitico, resilienza, leadership e collaborazione resteranno essenziali. La combinazione di queste sarà sempre più richiesta nei lavori emergenti.

-

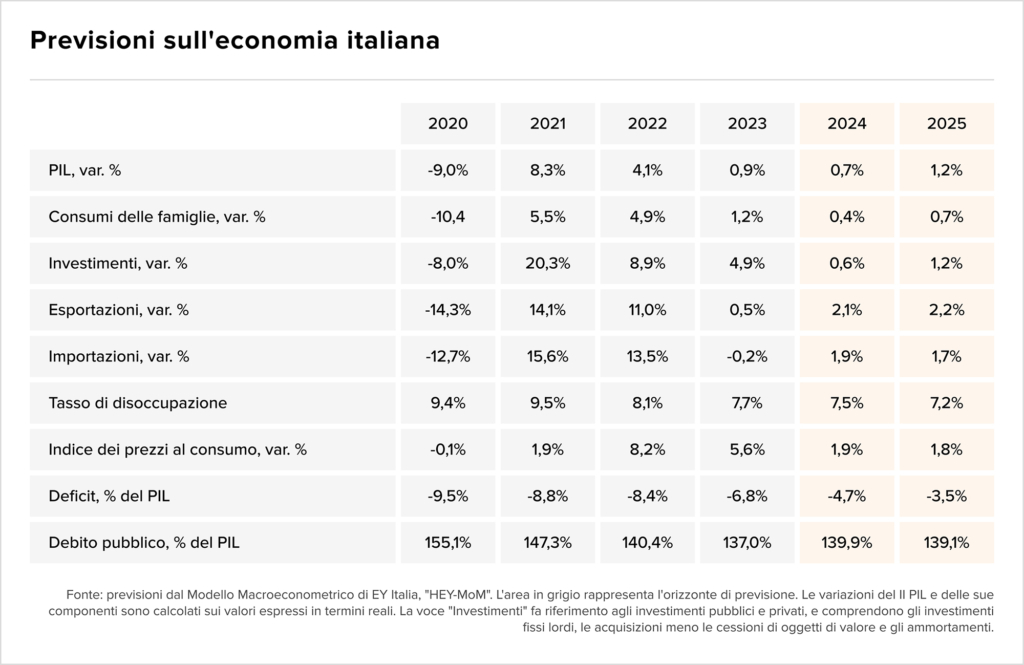

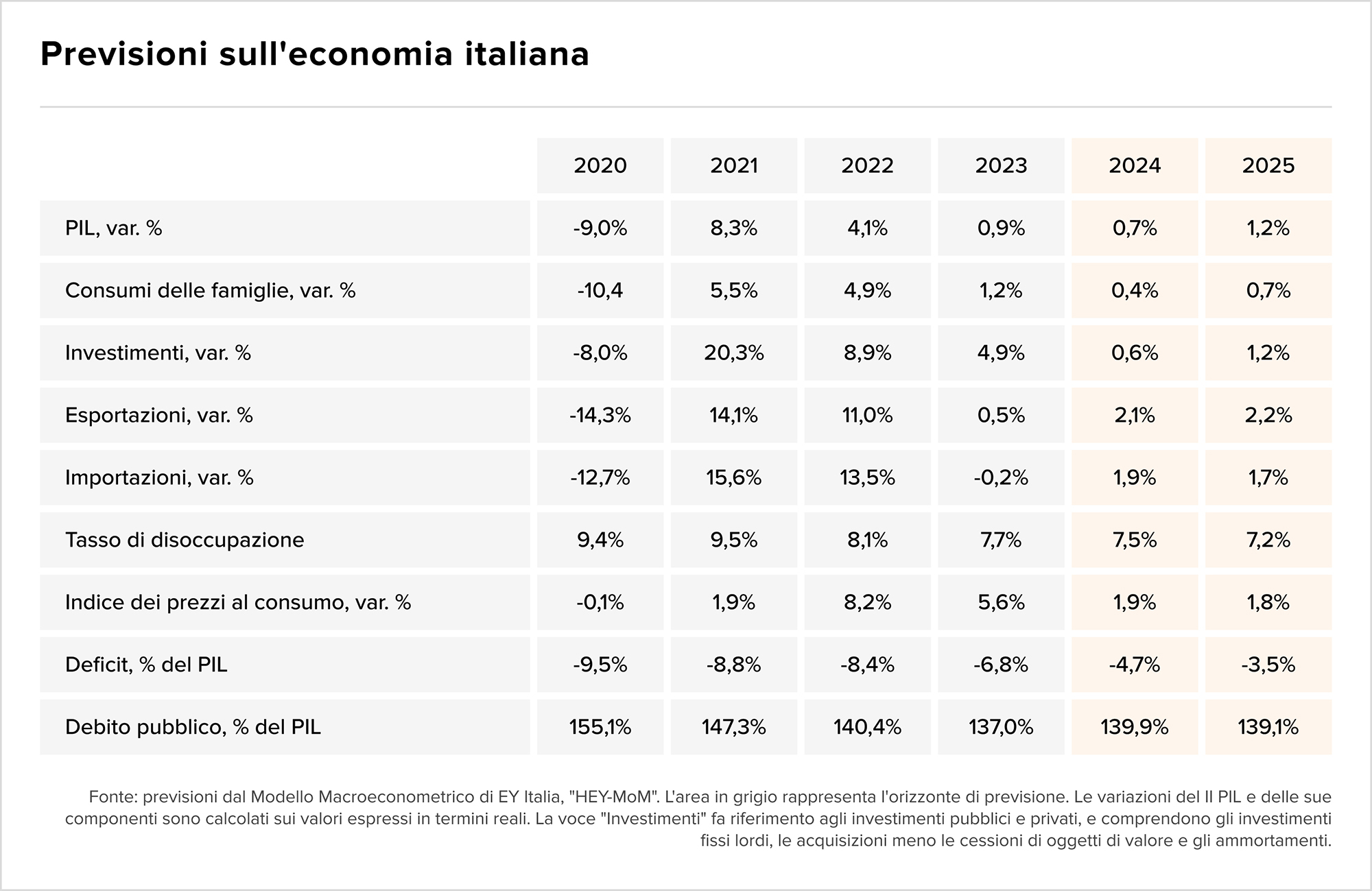

Nel 2025 ci si attende una crescita del PIL leggermente in accelerazione (0,8%), trainata dalle componenti di domanda interna. Se da un lato, infatti, gli investimenti sono, nel complesso, attesi contrarsi dell’1,2%, questo è principalmente la risultante di una contrazione degli investimenti in abitazioni (-10,9%) dovuta al termine dei benefici derivanti dalla politica fiscale attuata negli anni precedenti (e.g., “Superbonus 110%”). Tra le altre categorie di investimenti, quelli in macchinari e beni intangibili sono attesi invece crescere, nel 2025, rispettivamente del 5,4% e 1,6%, anche come risultante di una riduzione dei tassi di interesse.

-

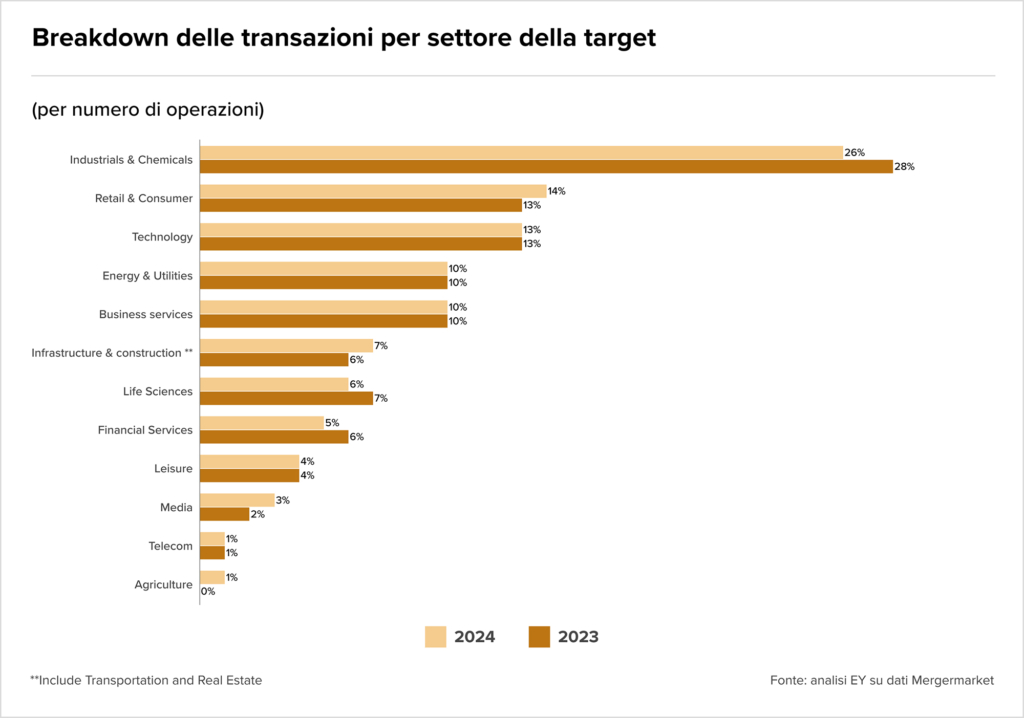

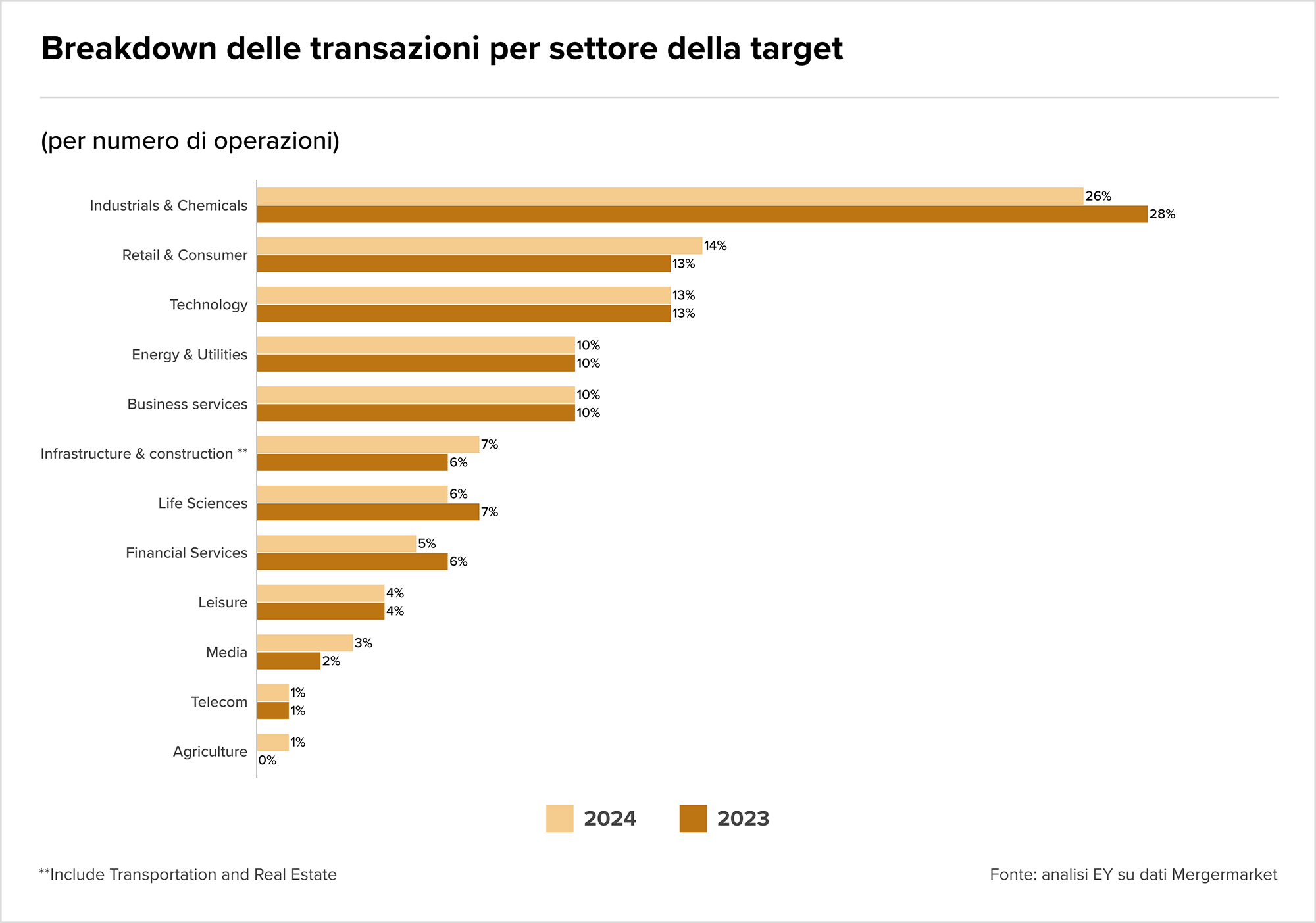

M&A in Italia, crescita di operazioni e volumi: secondo il report EY, il 2024 ha visto 1.365 operazioni (+13%) per €63,9 miliardi (+9%). I megadeal sono aumentati a 15, ma con volumi in calo (-9%), mentre il mid-market è cresciuto del 35%. Fondamentale il ruolo del private equity, coinvolto nel 44% delle transazioni. I comparti Industrials & Chemicals (26%) e Retail & Consumer (14%) rimangono tra i settori dove si sono concentrate maggiormente le transazioni, insieme a Technology (13%) ed Energy & Utilities (10%).

- La crescita congiunturale dell’export italiano, a novembre 2024, è sostenuta principalmente dalle vendite verso i mercati extra-Ue, che registrano un forte aumento, mentre le esportazioni verso l’area Ue subiscono un calo significativo. Su base annua, l’export complessivo mostra una flessione, causata in gran parte dalla netta contrazione delle vendite nei mercati Ue. Questo rallentamento coinvolge non solo i principali partner commerciali europei, ma anche mercati extra-Ue come Stati Uniti e Cina. Tra i settori, il calo più marcato si registra nell’export di autoveicoli, evidenziando una particolare debolezza in questa categoria.

Deal Tracker

Bancario/Assicurativo

Landscape

- Intesa Sanpaolo è stata confermata come una delle prime scelte da Citi in Italia e tra le prime tre in Europa, grazie a diversi fattori chiave. L’analista Azzurra Guelfi ha sottolineato nel suo report che la banca italiana si distingue per una redditività sostenibile elevata (ROTE del 17%) e per le opportunità di ritorno del capitale, tra cui un rendimento da dividendo dell’8%. In particolare, Citi prevede un buyback (riacquisto di azioni proprie) più elevato rispetto alle previsioni del consenso, a testimonianza della solidità finanziaria dell’istituto.

-

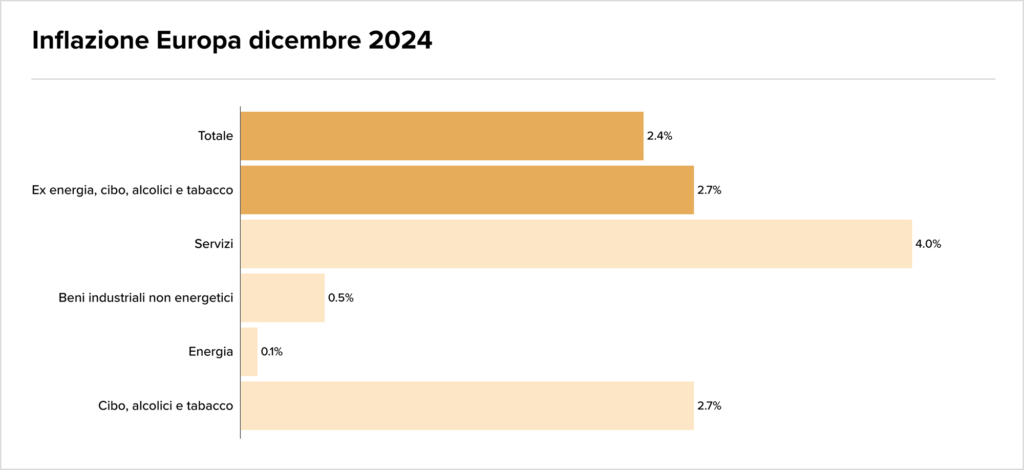

L’inflazione nell’Eurozona ha registrato un incremento a 2,4% a dicembre 2024, rispetto al 2,2% di novembre, ma il dato rimane inferiore alle previsioni della Banca Centrale Europea (Bce) e in linea con le aspettative di mercato. Il rialzo dell’inflazione a dicembre è principalmente dovuto all’aumento dei prezzi dell’energia, che sono saliti dello 0,1% su base annua, rispetto al -2% di novembre. L’inflazione core (ovvero quella al netto di energia e cibo) è rimasta stabile al 2,7%, mentre i prezzi dei servizi sono aumentati leggermente, dal 3,9% al 4%. Tuttavia, si prevede un calo di questo dato nel 2025. La presidente della Bce, Christine Lagarde, ha dichiarato che se i dati continueranno a confermare lo scenario atteso, la direzione sarà chiara, con l’intenzione di abbassare ulteriormente i tassi. Le previsioni di mercato ora sembrano scartare l’ipotesi di un maxi-taglio dello 0,5% nella riunione del 30 gennaio 2025, ma il taglio dei tassi dello 0,25% nelle prossime riunioni è ancora previsto.

- Il Pil italiano subisce due brutte notizie: il Fondo monetario ha ridotto la crescita prevista per il 2025 a +0,7%, mentre Banca d’Italia conferma un modesto +0,8% per l’anno in corso, evidenziando un’economia in difficoltà. Anche le stime per Germania e Francia sono state riviste al ribasso.

- De Agostini sta lavorando a un riassetto delle proprie società di gestione del risparmio (SGR), concentrandosi su come valorizzare DeA Capital Alternative Funds SGR, che si occupa di investimenti in private equity, turnaround e NPL, con esposizione sia domestica che internazionale. Secondo fonti vicine all’operazione, De Agostini ha dato mandato a Mediobanca per valutare un’aggregazione o l’ingresso di un nuovo azionista di riferimento.

- Intesa Sanpaolo entra nel mercato delle criptovalute con l’acquisto diretto di 11 bitcoin per circa un milione di euro, prima operazione del genere per una banca italiana. L’evento evidenzia l’interesse crescente degli istituti tradizionali verso gli asset digitali.

M&A

- Delfin, la holding della famiglia Del Vecchio, ha aumentato la sua partecipazione in Montepaschi, raggiungendo il 9,78% tramite operazioni in derivati. Questo porta la quota complessiva dei privati in MPS al 15%, includendo anche Francesco Caltagirone, che ha incrementato la sua partecipazione al 5%. L’operazione sembra finalizzata a consolidare il capitale di MPS e a rafforzare la creazione di un “Terzo Polo” con Unicredit e Banco BPM. Delfin ha già investito anche in Generali e Mediobanca, consolidando la sua posizione nel panorama finanziario italiano.

- Banca Ifis ha annunciato un’offerta pubblica di acquisto e scambio volontaria per acquisire il 100% delle azioni di illimity Bank. L’offerta è subordinata all’ottenimento delle autorizzazioni regolamentari e al soddisfacimento delle condizioni stabilite. L’operazione prevede che, per ogni azione di illimity Bank portata in adesione, venga riconosciuto un corrispettivo che valorizza l’azione a 3,55 euro. In attesa di conoscere l’esito dell’OPA avviata da Banca Ifis, illimity rivede la governance nominando Enrico Fagioli e Giovanni Lombardi come deputy CEO, mentre Andrea Clamer lascia la banca.

- Banca Etica ha acquisito il 70% di IMPact SGR, un’operazione strategica che mira ad espandere il business del Gruppo nel settore del wealth management e del risparmio gestito, consolidando la sua posizione come unico gruppo bancario italiano interamente dedito alla finanza etica.

- Héra Partecipazioni One, una società specializzata nella valorizzazione di asset immobiliari legati a crediti NPL (Non-Performing Loans), ha completato l’acquisizione di due crediti NPL da Banca Sparkasse, Cassa di Risparmio di Bolzano.

- Doppietta per GbSapri che acquisisce Ernesto Solari Assicurazioni e Seabridge Insurance. Il broker controllato da Brera Capital Partners ha acquisito due storici broker, raggiungendo 350 milioni di premi intermediati e 40 milioni di ricavi. I soci di Ernesto Solari e Seabridge entreranno nel capitale di GbSapri.

- Intrum Italy acquisisce nuovi mandati di gestione per oltre 1,2 miliardi di euro, derivanti da 7 banche di primissimo piano. Tra i portafogli, circa 500 milioni di euro in leasing, settore in cui Intrum è leader, e 1,1 miliardi di euro in crediti UTP e NPL.

- Investcorp acquisisce Epipoli, leader italiano nei pagamenti alternativi, dal fondo Bregal Milestone e dal fondatore Gaetano Giannetto, che rimarrà azionista e CEO.

- Generali Investments espande la sua presenza negli Stati Uniti, acquisendo il 77% di Mgg Investment Group per 320 milioni di dollari tramite Conning. La società, con 5 miliardi di dollari in gestione, rafforza così la sua posizione nel settore del private equity.

Consumo

Landscape

- Il settore della moda sta vivendo un periodo di grande fermento, con rumor su una possibile acquisizione di Versace da parte di Prada, supportata dall’advisor statunitense Citi. Versace, attualmente parte del gruppo Capri Holdings, potrebbe essere venduta insieme al marchio Jimmy Choo, consolidando le voci di una possibile operazione. La casa di moda Prada, guidata da Andrea Guerra e sotto la proprietà di Miuccia Prada e Patrizio Bertelli, non ha commentato ufficialmente, ma si prevede una forte competizione per l’acquisizione, con altri attori del lusso e fondi di private equity pronti a entrare in gioco. Il mercato del lusso, tuttavia, si trova in una fase complessa.

- Il settore del lusso potrebbe affrontare un rimbalzo più difficile del previsto nella seconda metà del 2025. Secondo gli analisti di Berenberg, le difficoltà legate al consumatore cinese, che sta vivendo una fase complessa, potrebbero avere un impatto significativo anche sugli anni successivi. La loro previsione è che il tanto atteso rimbalzo dei ricavi nel secondo semestre del 2025 probabilmente deluderà, così come la crescita attesa per gli esercizi 2026 e 2027. Nonostante il consenso preveda una crescita dei ricavi del 3,6% nel 2025 e del 7% nel 2026 e 2027, gli esperti ritengono che questi obiettivi siano troppo elevati. Di conseguenza, potrebbero verificarsi nuovi declassamenti delle previsioni per le performance del settore, continuando il ciclo già in atto di revisione al ribasso delle stime di crescita.

- Quattro R sarebbe interessato a una partecipazione nel gruppo Cigierre (Compagnia Generale Ristorazione), proprietario di marchi come Old Wild West, American Graffiti e Wiener Haus, controllato dal fondo BC Partners. Secondo indiscrezioni, confermate dal direttore generale di Cigierre, Stefania Criveller, sono in corso interlocuzioni con alcuni fondi per la cessione di una quota di minoranza, probabilmente attorno al 20%, tramite un aumento di capitale.

- Il gruppo Sammontana Italia, nato dall’aggregazione tra Sammontana e Forno d’Asolo, punta a raddoppiare il proprio fatturato, che si avvicina al miliardo di euro, entro il 2028, con l’eventuale obiettivo di quotarsi in Borsa Italiana.

M&A

- Il Gruppo Mondadori ha perfezionato l’acquisizione di un ulteriore 25% di A.L.I – Agenzia Libraria International, portando così la sua partecipazione totale al 100%, rispetto al 75% precedentemente detenuto.

- Dalma Mangimi, leader italiano nella produzione di ingredienti sostenibili per mangimi animali, ha cambiato nome in Regardia, riflettendo il suo impegno verso la circular economy. Con un fatturato previsto di 50 milioni di euro per il 2024 e circa 120 dipendenti, Regardia ha acquisito la maggioranza di Zoo Assets e sta valutando nuove acquisizioni per consolidare il suo ruolo nel settore, con l’obiettivo di diventare la piattaforma leader in Italia per la riduzione dello spreco alimentare.

- L Catterton rafforza la quota in Etro, Mayhoola pronta a rilevare il 100%. L-Catterton ha aumentato la propria partecipazione in Etro oltre il 70%, dopo un aumento di capitale di 13,2 milioni di euro. Mayhoola for Investments, fondo qatarino che controlla Valentino e Balmain, punta ad acquisire il 100% di Etro per 200 milioni di euro, con l’offerta favorevole a Gefin, la finanziaria della famiglia Etro.

- NB Aurora Sicaf RAIF, il veicolo di permanent capital passato sotto la gestione di Renaissance AIFM, ha in programma nuove acquisizioni e la distribuzione di generosi dividendi, aggiungendo ai 75 milioni di euro già distribuiti.

Energia

Landscape

- Nel 2024, nonostante l’UE abbia rinunciato al gas russo che attraversa l’Ucraina, ha registrato un aumento record nelle importazioni di gas liquefatto (GNL) dalla Russia. Sono stati importati 17,8 milioni di tonnellate di GNL russo, con un incremento di oltre 2 milioni rispetto all’anno precedente. La Russia ha superato il Qatar come secondo fornitore di GNL in Europa, dopo gli Stati Uniti. Sebbene le importazioni via gasdotto siano diminuite, il costo del GNL, che è molto più elevato, ha rappresentato una sfida economica per l’Europa.

- Tozzi Green, gruppo italiano leader nel settore delle energie rinnovabili, ha ottenuto un finanziamento di 63 milioni di euro per la realizzazione di un impianto eolico da 45 MW a San Pancrazio Salentino, in provincia di Brindisi.

- GR Value Assets ha ottenuto un finanziamento green da 50,5 milioni di euro da UniCredit, con la garanzia SACE, per la costruzione di un impianto eolico in Basilicata. Una volta operativo, entro il 2025, l’impianto contribuirà a evitare oltre 52.000 tonnellate di CO₂ all’anno.

M&A

- Iren ha completato con successo l’acquisizione di una partecipazione di 52,77% nel capitale sociale di Egea Holding, consolidando ulteriormente la propria posizione nel settore energetico. Questa acquisizione e l’investimento collegato rafforzano la strategia di Iren in ambito energetico e sostenibile, allineandosi con gli obiettivi di transizione energetica e sviluppo di infrastrutture green in Italia.

- Tate, tech company che offre energia elettrica, gas e servizi digitali, è stata acquisita da Plenitude, controllata da Eni, che ora detiene il 100% della società.

- Acema SpA ha ceduto il 100% del capitale sociale al Gruppo Cristella.

Healthcare

M&A

- Aksìa Capital V, tramite la partecipata Kintek, acquisisce Mictu, specializzata nella produzione di utensili di alta precisione per i settori occhialeria e medicale, consolidando la leadership del gruppo nel mercato della meccanica di precisione.

- H.B. Fuller acquisisce Gem, azienda toscana specializzata in colle chirurgiche e adesivi medicali, ampliando la sua offerta nel settore sanitario.

- Hisi ha acquisito il 100% di C2i da Infracapital, divisione di M&G Plc, consolidando la sua posizione nei partenariati pubblico-privati in Italia.

- Angelini Ventures investe in Neumirna Therapeutics: Angelini Ventures ha co-guidato un round di investimento da 20 milioni di euro in Neumirna, una biotech danese che sviluppa terapie neurologiche basate sull’RNA. L’operazione ha visto anche il coinvolgimento di Invivo Partners e Innovestor’s Life Science Fund.

- Investindustrial acquisisce Eurovetrocap: il gruppo ha rilevato la maggioranza di Eurovetrocap SpA, leader nel packaging cosmetico, dalla famiglia Cattaneo.

Immobiliare

Landscape

- Secondo le rilevazioni di Kìron Partner (Tecnocasa), in Lombardia, l’acquisto della prima casa rappresenta una quota molto alta delle richieste di mutuo, con il 95,0% del totale. La sostituzione o la surroga costituiscono il 2,0% delle richieste, mentre le operazioni di consolidamento dei debiti sono molto minori, pari allo 0,1%. Inoltre, il finanziamento per ottenere maggiore liquidità incide per lo 0,4% del totale, e l’acquisto della seconda casa rappresenta il 2,2%. Rispetto al periodo precedente, si osserva una crescita dello 0,3% per l’acquisto della seconda casa, mentre per l’acquisto della prima casa si registra un calo dello 0,3%. Le altre finalità di mutuo, come quelle per costruire o ristrutturare l’abitazione, rimangono pressoché invariati, con una percentuale dello 0,3%.

- Abi: tassi in calo sui nuovi mutui al 3,1%, stabili quelli alle imprese. Il tasso medio sui nuovi mutui per l’acquisto di abitazioni a dicembre 2024 è sceso al 3,10%, in calo rispetto al 3,23% di novembre e al 4,42% dello stesso mese del 2023, secondo il rapporto mensile dell’Abi. Stabili invece i tassi sui finanziamenti alle imprese, fermi al 4,53%, identico valore registrato a novembre, ma in miglioramento rispetto al 5,45% di dicembre 2023.

- Il mercato immobiliare italiano ha mostrato segnali di forte ripresa nel 2024, chiudendo l’anno con un volume complessivo di 9,8 miliardi di euro di investimenti, un incremento del 60% rispetto ai volumi del 2023. Questo slancio è stato alimentato in particolare dall’ultimo trimestre, che ha registrato 3,4 miliardi di euro di investimenti, con una crescita del 30% rispetto allo stesso periodo dell’anno precedente. La spinta decisiva è arrivata da una operazione record avvenuta nel Quadrilatero di Milano durante il terzo trimestre.

- Nonostante le difficoltà del settore, il mercato immobiliare mondiale sta mostrando segnali di stabilizzazione, con un valore complessivo che sfiora i 635 bilioni di dollari (dati del 2024). Il segmento residenziale domina con oltre 516 bilioni di dollari, risultando il più resiliente a livello globale.

-

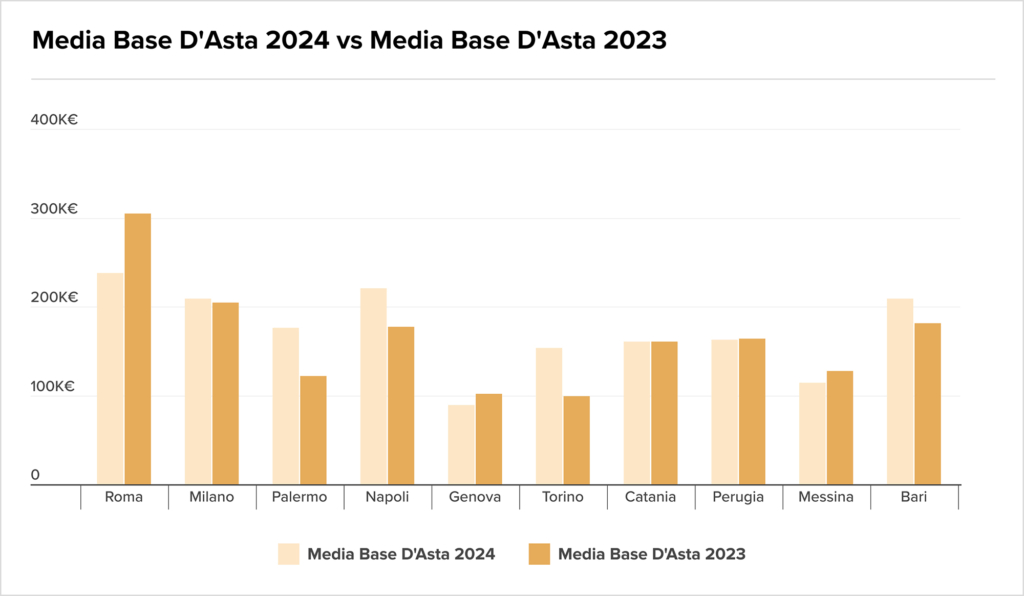

Calano le aste pubbliche in Italia nel 2024: il numero delle aste è sceso del 23%, passando da 149.474 a 114.746, con un valore complessivo di partenza di 19,6 miliardi di euro (-20%). Tuttavia, il valore medio per asta è aumentato del 4%, raggiungendo i 170.469 euro, secondo l’Osservatorio Brick di Berry Srl.

- Kering e Ardian hanno creato una joint venture per tre immobili di prestigio a Parigi, inclusi l’Hôtel de Nocé e due edifici su avenue Montaigne. Ardian detiene il 60% del portafoglio, mentre Kering mantiene il 40%, con un incasso netto di 837 milioni di euro per quest’ultima.

- Secondo l’EY Retail Property Investments Barometer, l’80% dei manager immobiliari ha attese positive o neutre per il settore retail, con un ritorno d’interesse verso i parchi commerciali. Il 30% degli operatori prevede investimenti superiori a 100 milioni di euro nei prossimi 12 mesi, spinti dalle buone performance dei retailer nei centri commerciali.

- Il mercato italiano dei datacenter è destinato a raddoppiare nei prossimi due anni, con gli investimenti che passeranno da 5 miliardi di euro nel 2024 a 10 miliardi entro il 2026, secondo il Politecnico di Milano. Il colocation, in particolare, vedrà un aumento dei ricavi, passando da 750 milioni di euro a quasi 1,5 miliardi. Questo settore, che combina caratteristiche immobiliari e infrastrutturali, giocherà un ruolo centrale nell’economia digitale, servendo giganti come Google, Microsoft e Amazon.

M&A

- Mirtillo Rosso Family Hotel, una struttura ricettiva di proprietà della famiglia Ponti, situata ad Alagna Valsesia (VC), ai piedi del Monte Rosa, ha sottoscritto un contratto di management con il Gruppo Minor Hotels, che opera con il marchio NH Collection.

- Dentons ha assistito UniCredit nella cessione a un consorzio di investitori di un portafoglio di crediti deteriorati (NPL) dal valore complessivo di oltre 250 milioni di euro. Il portafoglio è composto da esposizioni su prestiti nel settore immobiliare commerciale.

- Giorgio Armani SpA ha completato l’acquisizione di uno dei quattro edifici dell’office campus situato in via Tortona 25 a Milano. L’edificio acquisito ha una superficie utile di circa 9.200 metri quadrati, distribuiti su 9 piani con affacci su via Bergognone e Largo delle culture.

- Officine Mak, specializzata nella rigenerazione urbana e nella riqualificazione di aree dismesse, ha completato la vendita di un’area commerciale situata a Cassano d’Adda, in provincia di Milano, alla catena Risparmio Casa, che si occupa della vendita di prodotti per la casa con 100 punti vendita in tutta Italia.

- L’Italia si conferma un vero e proprio leader in Europa nel recupero dei materiali edili, con una percentuale di 98% di rifiuti inerti riciclati, un dato che la pone nettamente al primo posto. Questo risultato è particolarmente significativo considerando che il riciclo dei rifiuti edili è fondamentale per la sostenibilità del settore. Seguono paesi come la Germania con il 94%, e Francia, Spagna, e Polonia, che si attestano intorno al 74%.

- Il fondo immobiliare Borgia Fund, gestito da Castello SGR (gruppo Anima), ha acquisito l’Hotel dei Borgia a Roma, ora rinominato Leonardo Boutique Hotel Rome Monti. La struttura 4 stelle si trova nel rione Monti, vicino al Colosseo e ai Fori Imperiali.

- Principal Asset Management, tramite il fondo LOG IN gestito da Theoreim, ha acquisito due asset logistici in Toscana: uno a Collesalvetti, venduto da Corà Domenico & Figli, e uno a San Donato, vicino all’asse Firenze-Pisa-Livorno.

- GRR GARBE Retail ha effettuato la sua prima acquisizione in Italia con un portafoglio di 222 milioni di euro, composto da 22 immobili food retail, inclusi 7 ipermercati e 15 supermercati. Questa operazione segna l’espansione internazionale del gruppo e il suo ingresso nel mercato europeo al di fuori della Germania.

- Ream SGR ha acquisito Palazzo Pacioli a Torino, ex sede degli uffici dell’Inps. L’operazione è stata realizzata tramite il fondo immobiliare I-Tor, gestito da Ream SGR, con partecipazioni di Yeldo GP Sarl, Fondo Finint Principal Finance 3 e Primula Costruzioni.

Industriale

Landscape

M&A

- Mechitronic acquisisce le francesi Smp ed Ermo, leader nella produzione di stampi a iniezione per i settori farmaceutico e cosmetico/home care. L’operazione rafforza la strategia di crescita internazionale del Gruppo.

- Ardian acquisisce una quota di minoranza in Sicer, azienda leader nella produzione di rivestimenti speciali per l’industria ceramica, supportando i piani di sviluppo insieme agli imprenditori Padovani e Ferrari.

- Fondo Italiano d’Investimento SGR ha acquisito la maggioranza di Scatolificio del Garda, produttore di imballaggi eco-sostenibili per l’industria alimentare.

- Fusione tra le aziende del Gruppo Argos ST: nasce una nuova forza nei trattamenti e rivestimenti industriali. Il Gruppo Argos ST annuncia la fusione di Argos Lualma, Argos Tsm e Argos Gsb, consolidando il suo ruolo nel settore dei trattamenti per metalli, plastica e fibre di carbonio.

- Addtech AB, holding industriale svedese quotata al Nasdaq, ha acquisito Coel Motori, produttore di motori elettrici e moduli freno per il mercato industriale europeo. Questa è la terza operazione in Italia in pochi mesi, dopo l’acquisizione di Romani Components a luglio e un altro acquisto a giugno.

- Alfonso Prascina (imprenditore attivo nel settore delle costruzioni) ha aumentato la sua partecipazione in Pininfarina, storica azienda torinese di design per auto, raggiungendo una quota del 5,864% del capitale sociale.

- Vision e Vecom hanno acquisito il 100% del capitale sociale di Barikell, un’azienda emiliana specializzata nel settore delle pavimentazioni industriali, insieme alla sua controllata BTC (Beton Tool Company), attiva anch’essa nel medesimo settore.

- Giochi Preziosi pronta a cedere Famosa: nell’ambito del piano di ristrutturazione, Giochi Preziosi ha classificato come non strategica la controllata spagnola Famosa, proprietaria di marchi come Nancy e Pinypon.

- Clessidra Capital Credit acquisisce Sisma SpA: Clessidra, tramite i fondi Restructuring, ha rilevato il controllo esclusivo di Sisma spa, nota per i prodotti Samurai, acquistando il 50% detenuto da Magnetar Capital.

- Iveco cede Magirus e i suoi 4 stabilimenti al fondo tedesco Mutares, guidato da Robin Laik, per potenziare il settore Automotive & Mobility del proprio portafoglio.

Infrastrutture

Servizi

Landscape

-

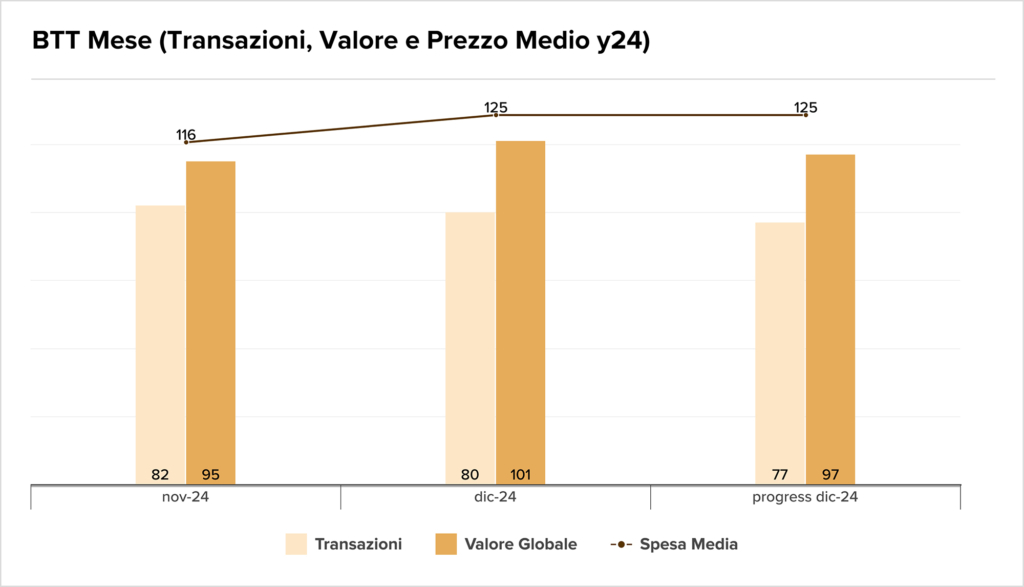

Il settore dei viaggi d’affari in Italia, a dicembre 2024, ha registrato un incremento, con l’indice globale dei viaggi che ha raggiunto il valore di 101, in aumento di 6 punti rispetto a novembre. Questo ha contribuito a mantenere stabile il valore progressivo annuale a 97. Le transazioni sono leggermente diminuite, passando a 80, con una perdita di 2 punti rispetto al mese precedente. Tuttavia, si è osservato un significativo aumento della spesa media, che ha raggiunto 125, segnando una crescita di 9 punti e facendo salire di 1 punto il valore progressivo annuale.

- L’Agenzia delle Dogane e dei Monopoli ha pubblicato sulla Gazzetta Ufficiale Europea l’avviso di gara per l’assegnazione della concessione del Lotto e degli altri giochi numerici a quota fissa, una procedura importante che avrà un valore stimato di 4,3 miliardi di euro (al netto dell’Iva). Questa procedura si prevede molto competitiva e mira a garantire un’efficiente gestione dei giochi numerici, con un focus sulle offerte più vantaggiose per lo Stato.

M&A

- Ambienta SGR annuncia che Namirial ha acquisito Digital Technologies, potenziando la sua offerta di software per la gestione digitale delle transazioni e la fatturazione elettronica globale.

- Blastness acquisisce Athena Solutions, specializzata in software per strutture ricettive, rafforzando il suo portafoglio tecnologico e il posizionamento nel mercato italiano. I fondatori di Athena continueranno a collaborare nel Gruppo.

- PM & Partners SGR ha firmato un accordo vincolante per acquisire la maggioranza di Montana SpA, azienda italiana indipendente specializzata in ingegneria e consulenza ambientale, energetica e strategica.

- Blulink è stata acquisita da Impresoft, gruppo specializzato nella trasformazione digitale e controllato da Clessidra Private Equity SGR.

- Warner Music Italia e Warner Chappell Music acquisiscono il 100% delle quote di Francesco Bontempi e Extravaganza Publishing, ottenendo i cataloghi DWA Records e Extravaganza, inclusi brani iconici della Italo Disco.

- Telepass cede un altro ramo d’azienda: il gruppo ha venduto a dicembre il ramo Infomobilità, parte di Telepass Innova, dopo aver ceduto a novembre il ramo Telepass Digital a Dstech. L’operazione segue una strategia di dismissioni di piccoli settori aziendali.

- Anteos Capital Advisors SpA è entrata a far parte del gruppo internazionale Corporate Finance International (CFI Group), specializzato in operazioni di M&A e corporate finance per il Mid-market. In seguito all’accordo, nascerà CFI Italy – Anteos.

TMT

Landscape

- Il Gruppo Giglio firma un accordo con SpinQ per distribuire computer quantistici attraverso OmniaQuantum, rendendo il calcolo quantistico accessibile a prezzi competitivi. La collaborazione punta a democratizzare questa tecnologia per aziende, università e ricercatori globali.

- Lingotto Investment Management, controllata da Exor (holding degli Agnelli), ha guidato il round di serie B da 120 milioni di euro per Neura Robotics, l’unica azienda tedesca dedicata alla robotica umanoide. Tra gli investitori, oltre a Lingotto, ci sono BlueCrest Capital Management, Volvo Cars Tech Fund, InterAlpen Partners e altri.

- Starlink e l’Italia: il Governo Meloni sta valutando un accordo con SpaceX per l’utilizzo della rete Starlink, che mira a ridurre il digital divide e migliorare le comunicazioni sicure per i militari italiani. Con più di 7.000 satelliti in orbita, Starlink prevede di arrivare a 12.000, diventando un pilastro per la sicurezza e l’innovazione tecnologica, con impatti significativi anche sull’industria e sulla difesa globale.

- John Elkann entra nel cda di Meta: un passo verso il tech e l’intelligenza artificiale. Il presidente di Exor e CEO di Stellantis, è stato nominato a sorpresa nel cda di Meta, segnando un ulteriore passo nel suo percorso come investitore internazionale focalizzato sulle tecnologie emergenti, in particolare l’intelligenza artificiale. La mossa riflette il suo crescente interesse per il settore tech, distante dalla tradizione automobilistica e dall’Italia, con l’obiettivo di sfruttare opportunità nel super-tecnologico, dove la redditività può essere decine di volte superiore rispetto all’auto.

- Secondo il rapporto Istat su imprese e tecnologia, l’utilizzo dell’Intelligenza artificiale nell’industria italiana è aumentato del 71% nel 2024 rispetto al 2023, con un boom della IA generativa (+163,5%). La quota di aziende con almeno 10 addetti che impiegano l’IA è passata dal 5% all’8,2%, trainata da informatica, telecomunicazioni e media, sebbene resti inferiore alla media UE del 13,5%.

M&A

- MatiPay, società che sviluppa soluzioni di mobile payment e si occupa della trasformazione digitale di punti vendita automatizzati, parte del gruppo industriale Angel Holding, ha completato l’acquisizione del 100% di Enginko, azienda specializzata in sistemi di pagamento.

- Il Gruppo Jiliti ha acquisito Fenice Computer Services, specializzata in supporto hardware e software, per rafforzare la sua presenza in Italia.

The Juice

- Il tribunale di Milano respinge le richieste di Vivendi riguardo alla vendita della rete di Tim a Kkr per 14,4 miliardi, dando ragione al management di Tim. Il giudice ha dichiarato le istanze di Vivendi inammissibili per mancanza di interesse e legittimazione ad agire.

- Si vocifera che Elon Musk potrebbe essere interessato all’acquisto di TikTok, mentre Bytedance, la società cinese proprietaria, nega categoricamente. Tuttavia, i sospetti degli USA e dell’UE su TikTok, legati a presunti rischi di spionaggio, disinformazione e cybersecurity, alimentano l’ipotesi di pressioni geopolitiche sulla piattaforma.

- La Guardia di Finanza di Milano ha sequestrato 8 milioni di euro ad Aspiag Service, concessionaria del marchio Despar, su ordine della procura locale.

- Commerzbank sta considerando il taglio di alcune migliaia di posti di lavoro per rafforzare la propria redditività e contrastare le offerte di acquisizione di UniCredit.

Hello,

What a difference a week makes. After predictions of a Truss-style economic crisis, the UK (and Rachel Reeves) had some good news as inflation fell slightly to 2.5%, potentially paving the way for rate cuts next month.

Alongside a look at the latest economic data, my pick of the UK M&A news this week includes:

- KKR weighing up a £7 billion sale of waste firm Viridor

- JPMorgan back atop the UK’s banking league tables

- A fourfold increase in UK megadeals in 2024

Enjoy the read, and do connect with me on LinkedIn if you want to discuss M&A or anything else besides.

Deal Tracker

Our weekly roundup of all the confirmed M&A deals in the UK.

The Rumor Mill

- Apple is in talks with Barclays and Synchrony Financial to replace Goldman Sachs as its credit card partner, as Goldman steps back from its consumer finance ambitions

- KKR considers a £7bn sale of UK waste firm Viridor

- A High Court judge approved Carlsberg’s £3.3bn takeover of Britvic

- Pfizer to sell £2.5bn stake in Sensodyne maker Haleon

- Reinet Investments SCA agreed to sell its 2% stake in British American Tobacco Holder for £1.2bn

- Saudi Arabia is close to investing at least $1bn in Dazn Group

- Fortress Investment makes an increased and final offer for Loungers at £367m EV

- De La Rue considers a conditional takeover bid from Disruptive Capital GP and Pension SuperFund Capital,valuing the company at £244m

- Alliance Pharma agrees to a £350m takeover by its largest shareholder, DBAY Advisors Ltd.

- Team Internet shares fell after TowerBrook Capital Partners backtracked on its takeover offer

- Kondor AI granted deadline extension on Ora Technology takeover bid

- Cordiant Digital gets regulatory approval to buy and combine Belgian data centre provider DCU Invest NV and the data centre business of Proximus Group

- Gamma Communications agrees to acquire German business communication software company SF Technologies Holding GmbH, trading as Starface, for £165m

- Brand Architekts shareholders approve its £13.9m takeover by Warpaint London, with nearly 99% support

- The UK High Court approved Metals Exploration’s acquisition of Condor Gold

- British activist investor seeks to disrupt Singapore takeover

- Observer newspaper deal attracts government scrutiny

- Wynn Resorts agrees to buy Crown Resorts Casino in London

- Sage Therapeutics reported Biogen’s bid to acquire the remaining stake

- Thoma Bravo-backed Darktrace is to acquire Cado Security

- Investindustrial expands its presence to Abu Dhabi with its new office

- JPMorgan has reclaimed the top spot in the UK investment banking fee league tables for 2024, surpassing Barclays

- Baroness Ros Altmann urged the FCA to intervene over Saba Capital’s attempt to take control of seven UK investment trusts

- Ex-DWS UK boss plans to expand Aboria real estate venture to Europe

- Rathbones will complete the migration of Investec Wealth & Investment’s clients by mid-2025, despite facing £1.4bn in net outflows following their merger in 2023

- Lloyds to cut 500 jobs and close two offices

- Liontrust to cut more jobs as it increases cost savings target to £6m

- Bill Ackman’s Pershing Square proposed a merger with Howard Hughes Holdings

- IG Group Holdings is to acquire digital investment platform Freetrade

- Carlyle lines up bankers to explore a sale of its British funds network and data business Calastone

- Private equity money flows into UK’s consumer law firms

- UK borrowing costs fall after inflation surprise

- London’s withering AIM market set to lose more members this year

- UK Economy: Growth Slows to 0.1% in November, Below Forecasts

- UK companies plan to invest in AI instead of hiring staff as costs rise

Salaries and bonuses

- Mark Irwin’s £2 million retirement gift from Serco

- Pay fell at hedge fund Rokos despite one member’s £110m haul

- Thames Water says it will raise base pay of bosses if Ofwat limits bonuses

- London electronic trading firm pays $3m per partner, $450k to everyone else

Job moves

- Serco chief executive Mark Irwin quits after two years

- Advent nominates Sergio D’Angelo to lead healthcare deals in Europe

- Clifford Chance hires senior partner Bruce Embley from Skadden in London

- Sullivan Street promotes Oliver Marshall to partner

- Armen names Hugh Langmuir as chair of Armen Partners UK

Market Trends

UK M&A outperforms European rivals in 2024

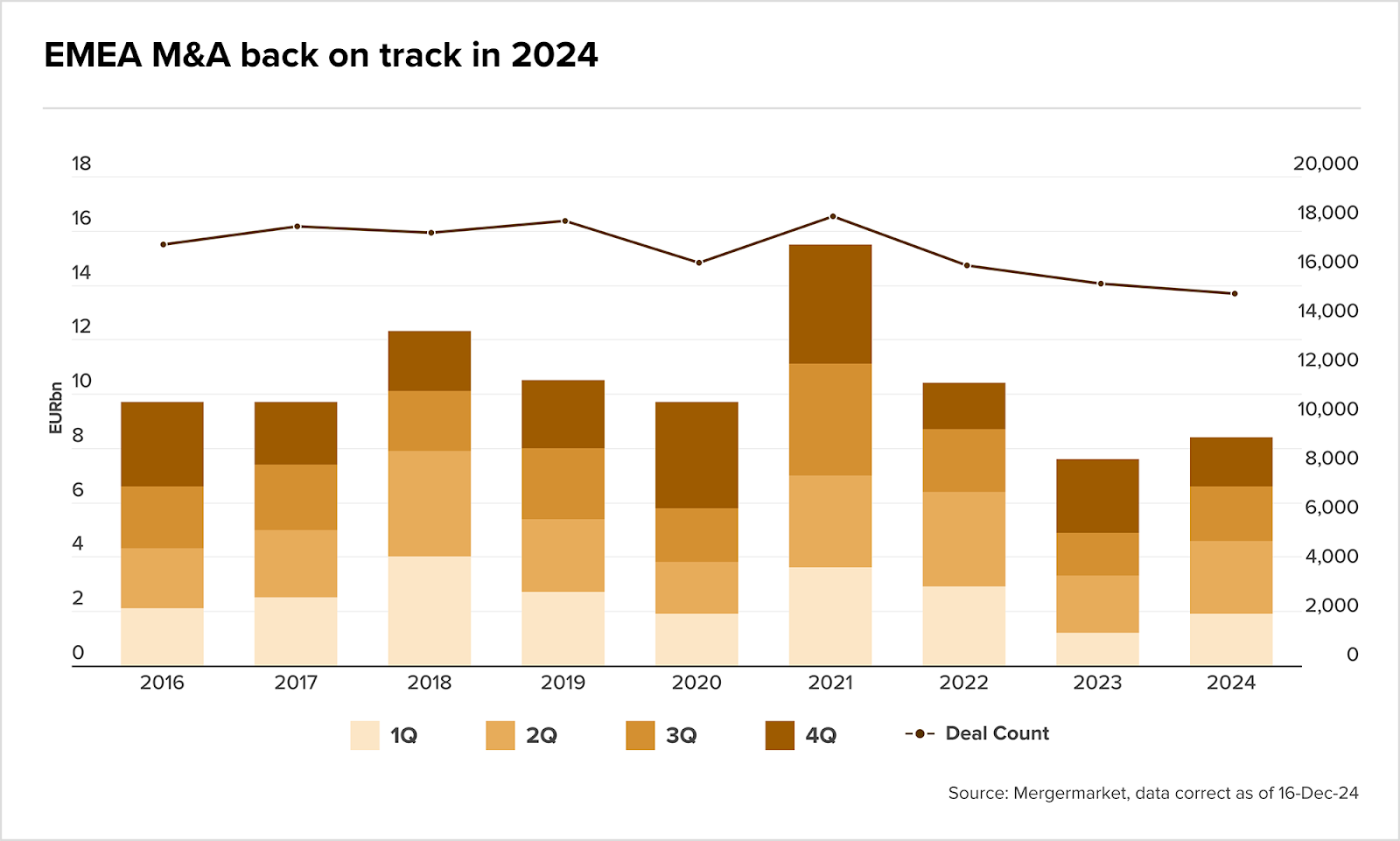

Mergermarket data highlights a rebound in M&A activity across EMEA in 2024, with deal value climbing 10% year-over-year to £689bn.

The UK outperformed its European counterparts, accounting for more than 31% of EMEA deal volume in Q4 (USD 43.9bn) by closing 822 deals – more than Germany, France and Italy combined (769 deals).

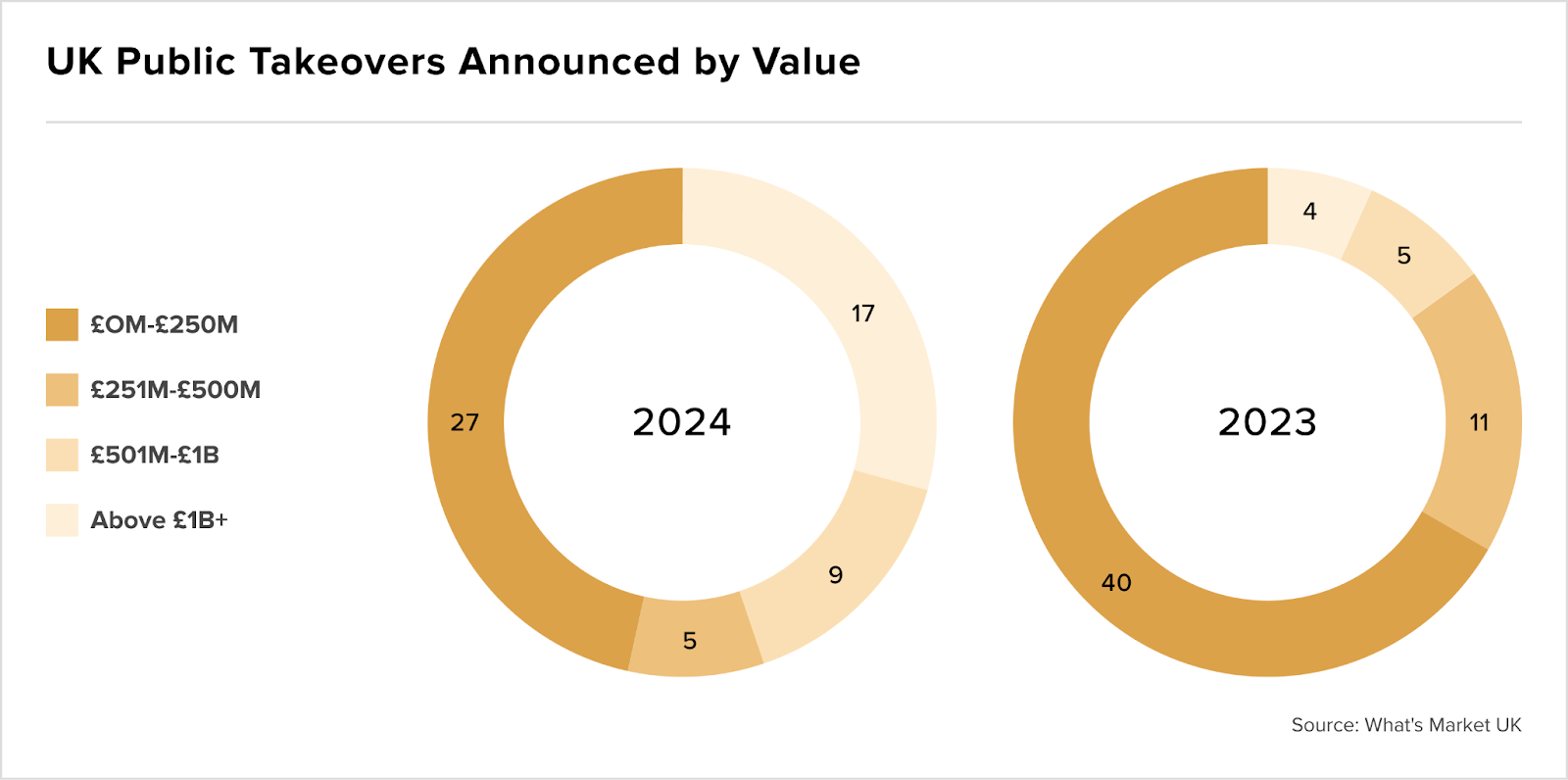

Megadeals make a comeback in 2024

New data from Skadden shows that the UK public M&A market saw a dramatic rise in megadeals in 2024, with 17 transactions exceeding £1bn, up from just four in 2023. Total deal value surged to over £50bn, a more than 160% increase from 2023 (£19bn in 2023).

Skadden predicts a more positive M&A environment in 2025, highlighting a recent announcement by the UK antitrust regulator that signals a more proportionate approach, potentially reducing deal delays and interventions.

A further positive trend to consider is the growing use of share-for-share offers, where bidders use their own stock as offer consideration, doubling from 8% in 2023 to 16% in 2024. This approach allowed bidders to avoid borrowing while enabling target shareholders to benefit from synergies and the upside of the combined group.

.

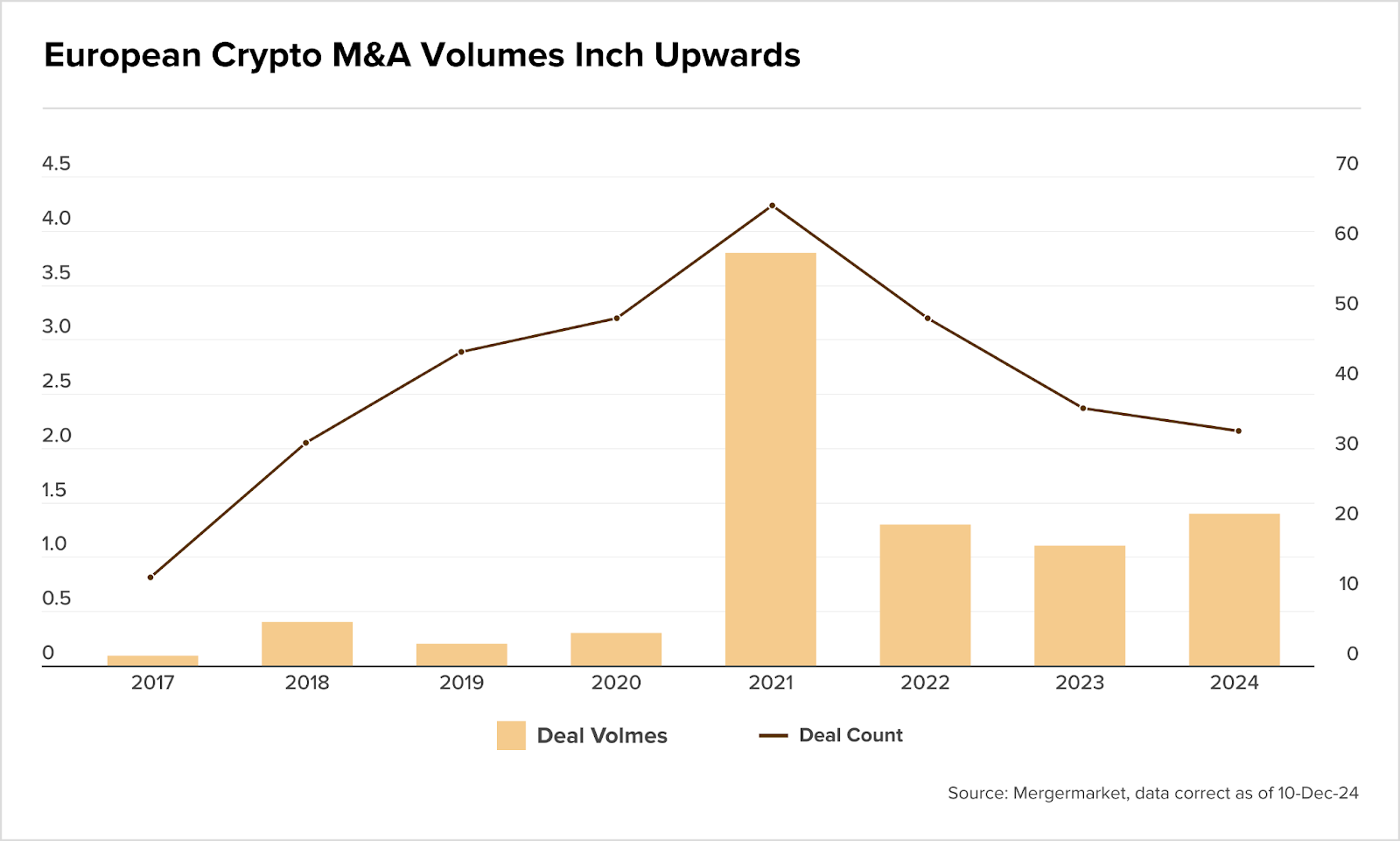

European crypto firms could cut deals with fintech businesses in 2025

Aligning with the overall enthusiasm, crypto M&A is set for a comeback in 2025, with European dealmakers betting on fintech firms to act as industry consolidators in the evolving digital landscape in 2025. This trend, exemplified by Stripe’s £0.9bn acquisition of stablecoin provider Bridge, has pushed 2024 deal volumes to £1.2bn, compared to just above £0.85bn in 2023.

With Trump’s inauguration days away, his deregulatory stance is expected to boost sectors like crypto, lending, and banking technology. Key players to watch include Saxo Bank, seeking a £1.7bn sale, BCP Group, which has received a buyout approach, and Bitpanda, preparing for an IPO. Revolut, leading the integration of crypto offerings with traditional financial services, is also expected to remain an active player.

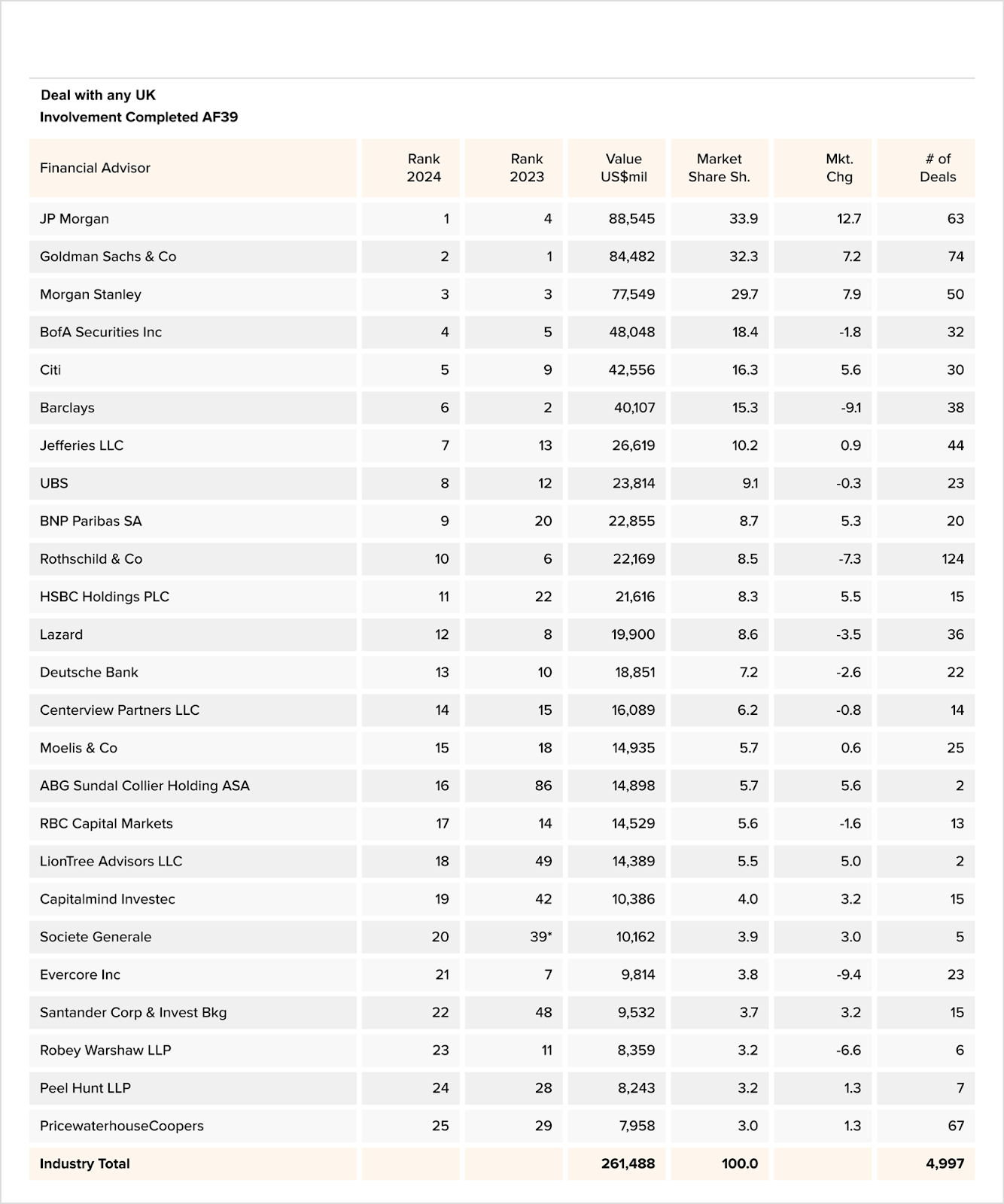

And the top investment bank in the UK is…

And finally, congratulations to JPMorgan for reclaiming the crown as the UK’s top dealmaker. Goldman and Morgan Stanley rounded out the podium positions, with Barclays dropping down to sixth.

You can read the full analysis in the LSEG’s Global M&A Financial Advisory Report.

Fundraising

- British healthtech Cera raises £126.4m to scale its AI healthcare platform

- Poolbeg Pharma notes Gilead interest in Hookipa fundraise

- Chris Rokos’s macro hedge fund gains almost 31% in 2024

- Equistone pauses fundraising after missing £2.11bn target

IPOs

Un nuevo año comienza. El 2025 continuamos con los datos que necesitas y que nos gusta darte.

Bienvenidos a una nueva edición de nuestra newsletter con la información más importante de los sectores del M&A que te interesan con M&A Community.

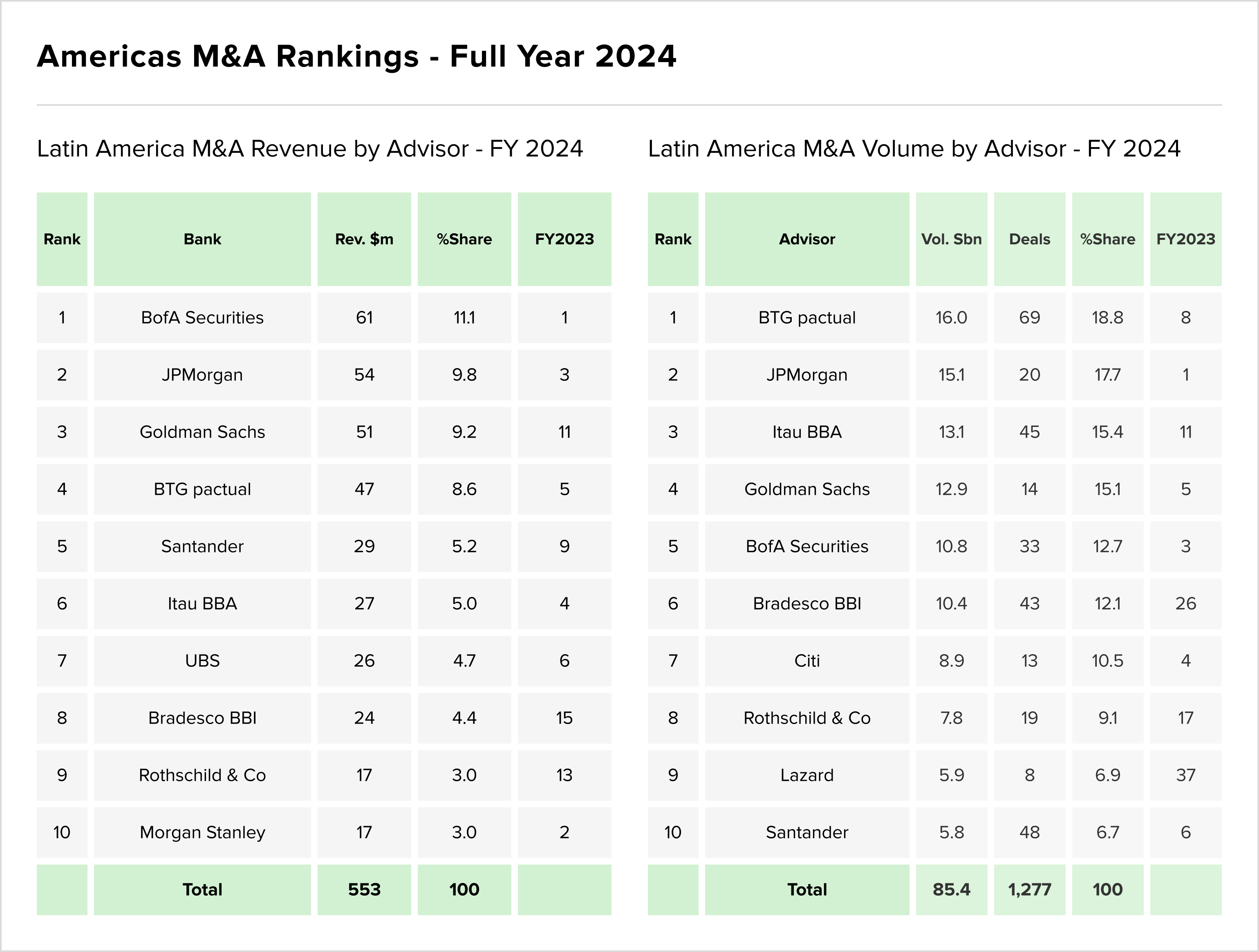

Encuentra el último ranking de Mergermarket con los asesores financieros más importantes del 2024 en América Larina. El primer puesto se lo lleva BTG Pactual, conoce los otros

En el informe de la región andina de Hudson & Bankers Área Andina Informe Hudson & Bankers se muestra que el M&A en Chile, Colombia y Perú registró tanto interés local como internacional en sectores clave, destacándose las industrias de la minería, la energía y el retail.

¿Cuál es el futuro de las startups en América Latina? ¿Hacia dónde apunta la sostenibilidad en el continente? Hazte estas preguntas y descubre los análisis de los expertos aquí.

Lo mejor de los estos últimos 15 días en la región, transacciones, controversias, empleos y demás.

Empecemos con esto y más información en nuestra edición #101.

Deal de la semana

Integración entre Scotiabank y Davivienda consolida más de USD 179 billones en activos

Se oficializó una de las movidas financieras más importantes del mercado colombiano, con la suscripción de un acuerdo entre Davivienda y Scotiabank para integrar las operaciones de este último en el país, Costa Rica y Panamá.

Fuente: La república

Deal Tracker

Hasta el momento se han realizado 32 transacciones de alta validez en la región. En la región los sectores que siguen liderando la lista son el sector financiero y energético. Esta vez los países con mayor movimiento fueron Chile y Argentina.

Gráfico de la semana

Asesores financieros ranking 2024 en América Latina

El ranking de asesores financieros del 2024 muestra que BTG Pactual es el lider tanto en valor como en número de asesorías. En cuanto al ranking de montos asesorados, el podio lo completan JP Morgan y Banco Itaú BBA. Por número de deals asesorados, el ranking lo completa Santander Corporate Investment y Banco Itaú BBA.

Fuente: Mergermarket

Dealogic tiene un diferente panorama en cuanto a los asesores financieros y es el siguiente.

Fuente: Dealogic

Informe Hudson & Bankers Diciembre 2024

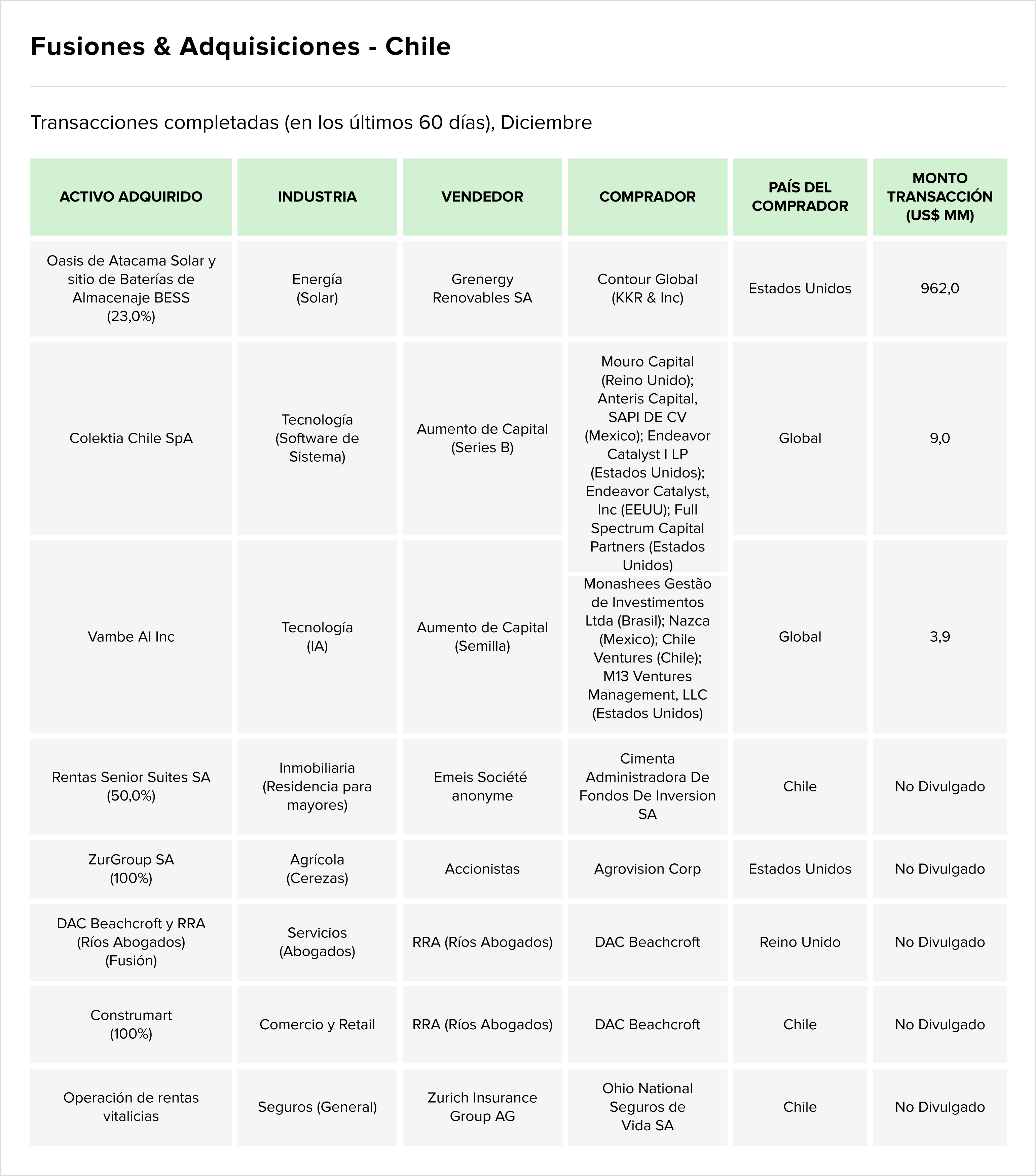

Chile

En diciembre de 2024 uno de las transacciones que resalta Hudson & Bankers en Chile, fue el ingreso de ContourGlobal, productor global independiente de energía, al mercado de energías renovables en Chile. Adquirió una cartera de proyectos de energía solar fotovoltaica (PV) a gran escala y sistemas de almacenamiento de energía en baterías (BESS) de Grenergy, un desarrollador español de energías renovables que cotiza en bolsa.

El reporte resalta también los movimientos de ZurGroup, Colektia Chile SpA y Vambe Al In como lo muestra la tabla aquí debajo.

Colombia

Al respecto de Colombia. Hudson & Bankers, resalta la incursión minera en el país. Sun Valley Investments, una firma de inversión privada enfocada en la industria de metales y minería compró las acciones comunes de Mineros SA a través de una oferta pública de adquisición, por un total de USDm 12,2, equivalente a una participación aproximada del 5,90%.

En el mismo periodo de tiempo. El informe muestra las grandes ejecuciones sucedidas en Colombia. Como Grupo Aval se hizo con la fiduciaria Corficolombiana SA.

Perú

Para Perú, el panorama se tornó positivo finalizando el año 2024. El sector del retail dio sus frutos, Falabella anunció la exitosa finalización de la oferta pública de adquisición lanzada por su filial, Desarrollos Perú SpA, para la adquisición del 100% de las acciones de Falabella Perú SAA (“Falabella Perú”).

De igual manera, el sector minero no deja de ser importante en Perú. Zijing Mining Group adquirió las extensiones de La Arena I y II, para continuar con la explotación de oro.

Fuente: Hudson & Bankers

Market trends

Las startups colombianas que levantaron más capital en 2024: ¿habrá más liquidez en 2025?

El análisis muestra que aún no hay estudios que compilen la información. Pero, revisando los resultados semestrales del 2024 muestra un gran avance. El primer semestre, por ejemplo, las startups colombianas levantaron USDm 237, equivalentes al 29% de lo conseguido por toda Latam, superadas por las de Brasil (USDm 591), pero con mejores resultados

que las de México (USDm 25), según el estudio de Endeavor Intelligence Unit.

Viendo el Latam Tech Report elaborado por Latitud mostró que, al tercer trimestre de 2024, las startups colombianas levantaron USDm 362. Y, aunque el rubro fue menor que el captado por Brasil (USDm 1.100) y México (USDm 879), tuvo un incremento del 162% interanual, mayor que el -58% en el caso brasileño y el 23% en el caso mexicano.

Fuente: Bloomberglínea

En 2025, la industria publicitaria en América Latina crecerá un 11,1 %, según IPG Mediabrands.

Durante 2024, el sector cerró con un aumento del 12 %, superando la media global del 10,3 % y destacando como la segunda región de mayor crecimiento tras Norteamérica. Este impulso provino de mercados clave como Brasil (+14 %), México (+11,3 %), y Uruguay (+11,1 %), mientras que Argentina mostró un extraordinario 260,8 % debido a su inflación descontrolada.

Fuente: Periodico Publicidad

2025 para la sostenibilidad, ¿tiempos revueltos?

El artículo de American Retail analiza las tendencias en sostenibilidad de las empresas en América latina, lo que muestra un camino a transitar durante este 2025. Los principales puntos, señala la página web, son los siguientes:

- Evolución del reporting.

- Castigo al greenwashing.

- Canalización de los flujos de capital a través de esquemas ordenados, incluso con regulaciones asociadas.

- Debida diligencia en las cadenas de suministro.

- Transición energética y adaptación al cambio climático.

Fuente: América Retail

En 2024 se autorizaron más de 30 ofertas en mercado de capitales por USD 12,72 billones

En Colombia en el mercado de capitales, el año pasado se autorizaron 17 ofertas en el mercado principal por USD 8,20 billones, de las cuales dos corresponden a renta variable por $1,8 billones y 16 ofertas en el segundo mercado por USD 4,52 billones (COP) en renta fija, para un total de 33 ofertas autorizadas por USD 12,72 billones (COP). En el mismo lapso se realizaron 36 colocaciones por valor de USD 7,43 billones (COP) .

Fuente: La república

The Juice

- Venezuela multa a TikTok con US$ 10 millones. El Tribunal Supremo de Justicia consideró que la red social no tomó medidas para evitar la difusión de retos virales que, según el gobierno, causaron la muerte de tres personas.

- Franquiciados le ganan juicio a la argentina Mostaza por incumplimiento de contrato. La cadena fue acusada por los cambios en las condiciones de parte de la empresa.

- EU y México anuncian el “cierre exitoso” de queja laboral contra Vidrio Decorativo Occidental. La empresa ubicada en Matamoros, Tamaulipas, debió realizar el pago de un bono único y otorgó el aumento salarial a todas las personas que no lo habían recibido.

- Walmart Chile denuncia fraude informático. Una firma de factoring se comunicó con los ejecutivos de Walmart Chile para comentarles que habían detectado irregularidades en algunas facturas aprobadas por altos ejecutivos de la supermercadista.

- Llantera Tornel se suma a las quejas laborales, Estados Unidos pide investigarla. Para la representante Comercial, Katherine Tai, está nueva queja a una llantera “es un ejemplo de la creciente conciencia entre los trabajadores sobre sus derechos y lo que este mecanismo puede hacer por ellos cuando esos derechos no son respetados”.

- Sancionan al BCP por uso inadecuado de datos personales biométricos. La ANPD impuso al Banco de Crédito del Perú (BCP) una multa de S/ 124,200 (27 UIT) por recopilar de manera excesiva datos biométricos faciales de sus usuarios a través de su Libro de reclamaciones virtual.

- UNE EPM (Tigo) alista despido masivo tras análisis operativo y financiero. El despido de los trabajadores dependerá de que el Ministerio del Trabajo autorice a la compañía

- La ANLA suspende actividades en el Muelle 13 de Buenaventura; Grupo Portuario afirma que la medida ‘resulta arbitraria’. El Grupo Portuario de Buenaventura rechazó la orden de suspensión.

- Chile: ejecutivos de Codelco y SQM deberán aclarar ante el Congreso dudas sobre acuerdos de litio. El 1 de enero de 2025 debía partir la asociación entre la estatal y Soquimich para explotar el oro blanco hasta el 2060 en el Salar de Atacama.