Quest’oggi parliamo dell’industria Telecom, segnata dall’integrazione di Fastweb con il gruppo Swisscom, che diventa così il principale operatore di infrastrutture in Italia; segue un piano di break-up di Tim, che potrebbe vendere la sua divisione Consumer ad Iliad; infine, parliamo di Lufthansa, che si prepara ad entrare in ITA Airways entro metà gennaio con un aumento di capitale.

- Nasce “Fastweb + Vodafone,” nuovo colosso delle telecomunicazioni italiane, dopo il completamento dell’acquisizione di Vodafone Italia da parte di Swisscom e l’integrazione con Fastweb. Il gruppo diventa il principale operatore infrastrutturato in Italia, con 20 milioni di linee mobili, 5,6 milioni di linee fisse, oltre 20 mila siti radio mobili e una rete fissa proprietaria di 74 mila km.

- Il 2025 si apre con ipotesi di consolidamento nel settore TLC italiano. Il piano di break-up di Tim prevede una possibile vendita della divisione Consumer a Iliad e la fusione della divisione Enterprise con Maticmind. Intanto, si accelera sul progetto di rete unica Fibercop-Open Fiber, da completare entro il 2026, mentre fondi come CVC potrebbero acquisire la quota di Vivendi in Tim.

- Lufthansa si prepara a entrare ufficialmente in ITA Airways entro il 15 gennaio 2025, sottoscrivendo un aumento di capitale di 325 milioni di euro per acquisire il 41% della compagnia. Parallelamente, il gruppo riorganizza la gestione degli hub di Monaco e Francoforte.

Questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Marco Semprebon è il nuovo Responsabile Sviluppo Territori Nord Est di UniCredit.

- Giorgio Hermann è il nuovo Country Manager di Carpenter Marsh Fac Italy.

- Deloitte rafforza la consulenza strategica con Alberto Marchi, nuovo presidente per strategy, risk management e financial advisory.

- Gbsapri nomina Carlo Tamai Head of M&A, collaborando con il Ceo Carlo Maria Bassi per sviluppare progetti Buy & Build.

- Ashurst nomina Michele Milanese Managing Partner per l’Italia.

- Banca Investis ha nominato Andrea Ronchiato Senior Advisor Private Debt nella Direzione Alternative Investments.

- Suez ha nominato Patrizia Rutigliano nuovo CEO delle sue attività in Italia, per guidare l’azienda verso una crescita sostenibile e innovativa, grazie alla sua esperienza e conoscenza del mercato italiano.

Global trends

-

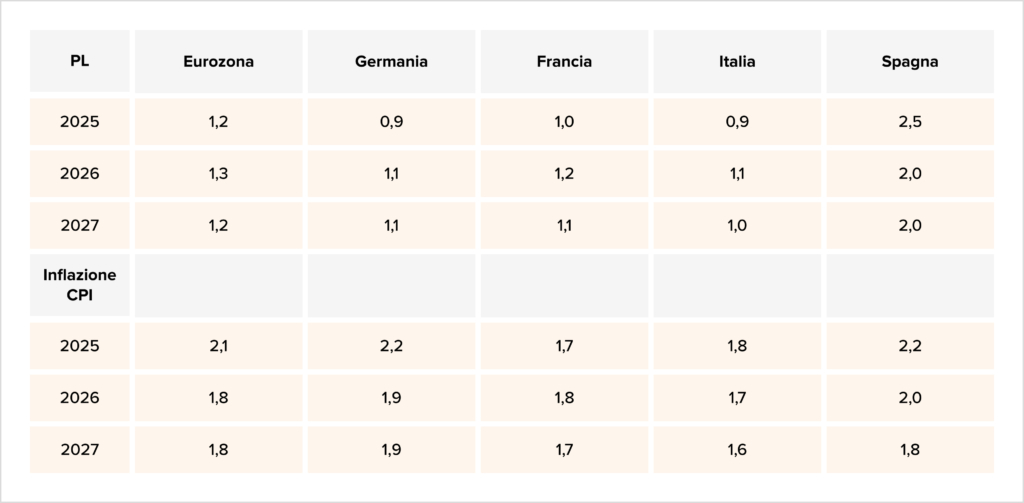

Le previsioni per il 2025 indicano una moderata crescita nell’area euro, con il PIL stimato in aumento dell’1,2% (rispetto allo 0,8% previsto per il 2024). La Spagna si distingue per performance solide, mentre la Germania rimane il fanalino di coda tra le principali economie. L’inflazione dovrebbe scendere al 2,4%, favorita dal calo dei prezzi dell’energia. Tuttavia, l’inizio del 2025 potrebbe portare cambiamenti significativi, con nuovi leader in Stati Uniti, Unione Europea e Germania pronti a decidere su dazi, difesa e spese, influenzando le prospettive economiche globali e regionali.

-

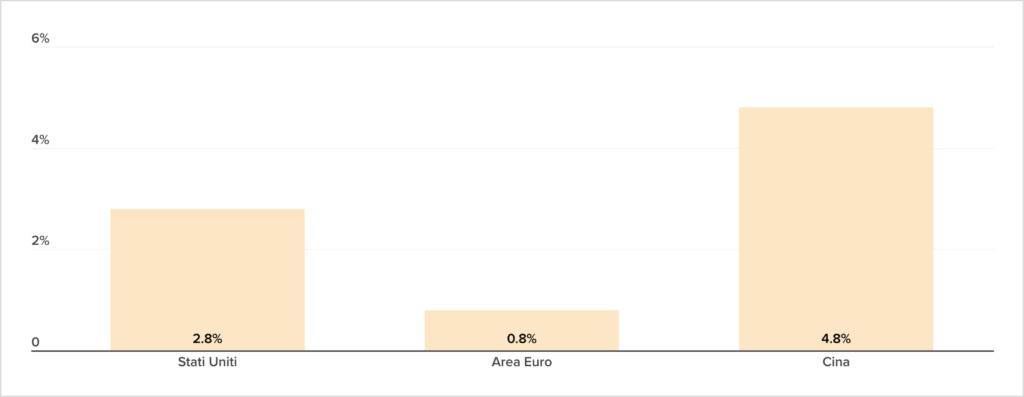

Il 2024 si è svolto in un contesto economico globale più resiliente del previsto, ma con andamenti divergenti. Mentre gli Stati Uniti hanno registrato un anno positivo, l’Europa ha affrontato difficoltà, segnate dalle fragilità economiche di Germania e Francia. Questo ha reso necessaria una svolta espansiva sui tassi di interesse, il famoso “pivot”, per contrastare una certa debolezza economica. Nel frattempo, la Cina ha messo in campo un programma straordinario da seimila miliardi di yuan per rifinanziare il debito delle municipalità, zavorrate dalla crisi del settore immobiliare, preparandosi a rispondere alle sfide poste dal ritorno del “Tariff Man” negli Stati Uniti. In questo quadro, l’Europa rimane al centro dell’attenzione per gli sforzi volti a evitare la recessione e rilanciare l’economia.

- Papa Francesco ha lanciato un appello per una “finanza sana” che eviti usura, speculazione e investimenti dannosi per l’ambiente o che alimentino guerre, ispirando coloro che lavorano per orientare i capitali verso scelte responsabili e a impatto positivo nei mercati finanziari globali.

- La legge di bilancio 2024, la terza del governo Meloni, è stata approvata con un valore di 30 miliardi di euro. La maggior parte dei fondi è destinata a confermare misure già esistenti, come il taglio del cuneo fiscale e dell’Irpef, la super deduzione per le assunzioni, la detassazione dei premi di produttività e i fringe benefit. Tuttavia, la manovra prevede anche una stretta sulle pensioni, la riduzione delle detrazioni fiscali e aumenti delle tasse sulla casa.

- Il 2024 segna un record per il private equity italiano con 582 operazioni, superando le 549 del 2023 e le 552 del 2022. Il 38,3% delle operazioni riguarda add-on italiani e l’11% add-on esteri, evidenziando una forte attività sia a livello nazionale che internazionale. “Il 2025 si preannuncia molto positivo grazie ad una pipeline di operazioni importanti, alle aspettative di ulteriori riduzioni nel costo del denaro e per l’auspicata risoluzione dei conflitti in atto sul fronte Russo-Ucraino e in Medio Oriente. Le principali incertezze rimangono legate ad alcuni settori industriali e manifatturieri dove il calo delle produzioni perdura da diversi mesi. Questo, per altro, potrebbe portare ad ulteriori consolidamenti di settore, alla ricerca di sinergie e a maggiori investimenti in tecnologia”, dichiara Max Fiani, partner KPMG e curatore del rapporto M&A.

- L’UE ha versato all’Italia 8,7 miliardi di euro come sesta rata del Pnrr, di cui 6,9 miliardi in prestiti e 1,8 miliardi in sovvenzioni. Le risorse finanzieranno, tra le altre cose, il credito d’imposta per la transizione 4.0, la misura per la transizione 5.0 e la formazione delle competenze digitali e manageriali per il sistema sanitario.

Deal Tracker

Bancario/Assicurativo

Landscape

- Il Consiglio di Amministrazione di Azimut Holding ha deciso di proseguire con il processo di scissione per creare la nuova banca Tnb, iniziato a maggio. L’azienda ha siglato un accordo esclusivo con Fsi per l’operazione, con un valore futuro compreso nelle previsioni iniziali. Il Ceo Paolo Martini ha dichiarato che Tnb sarà una banca fintech di riferimento per clienti private e Pmi, offrendo un sistema incentivante per i consulenti finanziari, simile a quello che ha portato al successo Azimut negli ultimi 20 anni.

- La BCE ha tagliato i tassi di interesse per la quarta volta nel 2024, portando il tasso sui depositi al 3% e quello sulle principali operazioni di rifinanziamento al 3,15%, con l’obiettivo di avvicinarsi al 2% di inflazione mentre l’economia rallenta.

- Cassa Depositi e Prestiti (Cdp) ha definito le priorità del nuovo Piano Strategico 2025-2027 che si configura come una risposta strutturata per affrontare le criticità del sistema economico italiano, consolidando la posizione dell’istituto come motore dello sviluppo sostenibile e della competitività del Paese, in linea con le sfide europee e globali. Il documento si pone quattro obiettivi chiave per affrontare le sfide economiche e sociali che attendono l’Italia e l’Europa: rafforzare la competitività del Sistema Paese, garantire sicurezza economica e autonomia strategica, promuovere coesione sociale e territoriale, e supportare la transizione verso un’economia sostenibile e giusta (“Just Transition”).

M&A

- Il fondo Nextalia Credit Opportunities (NCO) ha acquistato crediti ipotecari relativi a tre aziende e ha annunciato la creazione della divisione Real Assets, che monitorerà il mercato immobiliare italiano per massimizzare il valore degli attivi immobiliari sottostanti.

- Finint Investments SGR ha acquisito il ramo d’azienda di Hedge Invest SGR dedicato alla gestione collettiva e ai servizi di investimento. L’operazione include la gestione di 10 fondi per un valore complessivo di circa 600 milioni di euro. Il closing dell’operazione è previsto per la primavera 2025.

- Nextalia ha annunciato due sviluppi: l’ingresso di H14 nel capitale della società e la creazione di Nextalia Flexible Capital, un fondo di investimento riservato a investitori professionali.

- Equita ha firmato un accordo vincolante per entrare in partnership con Cap Advisory, rafforzando la sua consulenza nel settore del debito. L’accordo prevede l’acquisto del 70% di Cap Invest, holding di Cap Advisory, dai soci fondatori. Il closing dell’operazione, previsto entro il 30 giugno 2025, è soggetto all’autorizzazione di Banca d’Italia.

- Mediocredito Centrale ha concesso a Banca del Fucino un periodo di esclusiva per negoziare la cessione dell’85,3% di Cassa di Risparmio di Orvieto. La proposta di Banca del Fucino è stata scelta per i suoi vantaggi economici, finanziari e industriali, puntando a rafforzare l’economia locale, mantenendo l’autonomia della banca e salvaguardando i posti di lavoro. Le due parti lavoreranno per definire i dettagli e sperano di concludere l’accordo entro il primo semestre del 2025.

- Unicredit sta finalizzando un’alleanza con Prelios per la gestione di crediti deteriorati (NPL) per un portafoglio compreso tra 800 milioni e 1 miliardo di euro, con Prelios che subentrerà a Dovalue nella seconda metà del 2025. L’accordo, che verrà annunciato nelle prossime settimane, si inserisce nella strategia di riorganizzazione e M&A prevista dalla banca per il 2025.

Consumo

Landscape

M&A

- Nextalia Private Equity ha realizzato la sua prima exit vendendo l’80% del gruppo agritech Diagram a CDP Equity e Trilantic Europe per quasi 400 milioni di euro. BF SpA, che ha ceduto il restante 20% tramite BF Agricola Srl, ha reinvestito acquisendo il 15% di Diagram. Diagram è specializzato in software e servizi per l’agricoltura di precisione.

- Farmfront, controllata dal private equity Carlyle, è entrata nel capitale di BF International (parte di BF SpA) con una quota di minoranza del 3,37%, investendo quasi 10 milioni di euro. BF International punta a promuovere innovazione tecnologica e sviluppo nella filiera agro-industriale attraverso collaborazioni strategiche globali.

- Solana, società del fondo Xenon Private Equity che si occupa della trasformazione del pomodoro, ha acquisito il 100% di Suncan, azienda agroalimentare specializzata nella conservazione e trasformazione di pomodoro, frutta e altri prodotti vegetali. I venditori sono la famiglia Politi (Roberto e Ranuzia Politi) e Antonio Casana, attuale CEO di Solana.

- Conbipel, la catena italiana di abbigliamento in difficoltà, potrebbe essere salvata da Unigross, dopo aver avviato una procedura di crisi e la chiusura di negozi in Italia. Unigross, specializzata in tessile casa e intimo con oltre 150 punti vendita, ha presentato una proposta di acquisto e un piano di rilancio commerciale all’attuale proprietario di Conbipel, BTX Italian Retail and Brands.

- Flou SpA, specializzata nella produzione di arredamenti di lusso, entra nel capitale di IFO Italian Fit Out, società leader nel settore contract per progetti “chiavi in mano” nel lusso.

- Equita Smart Capital – Eltif, fondo di private equity gestito da Equita Capital SGR, ha acquisito Gt Emme, azienda specializzata nella produzione di soletti e strisce per calzature di lusso femminili. L’operazione è stata realizzata grazie al supporto da parte dei fondi di private debt gestiti da Anthilia Capital Partners e Green Arrow Capital SGR.

- Dbag Fund VIII, di Deutsche Beteiligungs Ag, ha investito in Great Lengths, produttore italiano di extension naturali, per i saloni professionali di parrucchieri di tutto il mondo, con la famiglia fondatrice che mantiene una quota di minoranza.

- Il Gruppo Decorluxe, creato da Ethica Global Investments, ha acquisito il 100% di La Tinto Spruzzo, azienda specializzata nella decorazione di prodotti per cosmetica e profumeria. A vendere sono stati Andrea Lazzari (55%) e HB 2.0 Srl (45%).

Energia

Landscape

- Il consumo globale di carbone, raddoppiato negli ultimi 30 anni, tocca il record di 7,8 miliardi di tonnellate nel 2024, secondo l’Aie – Agenzia Internazionale per l’Energia.

-

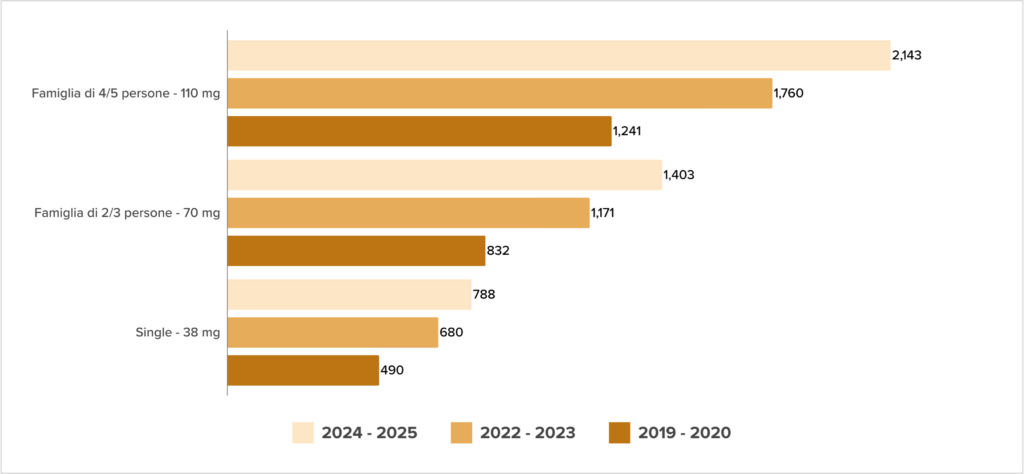

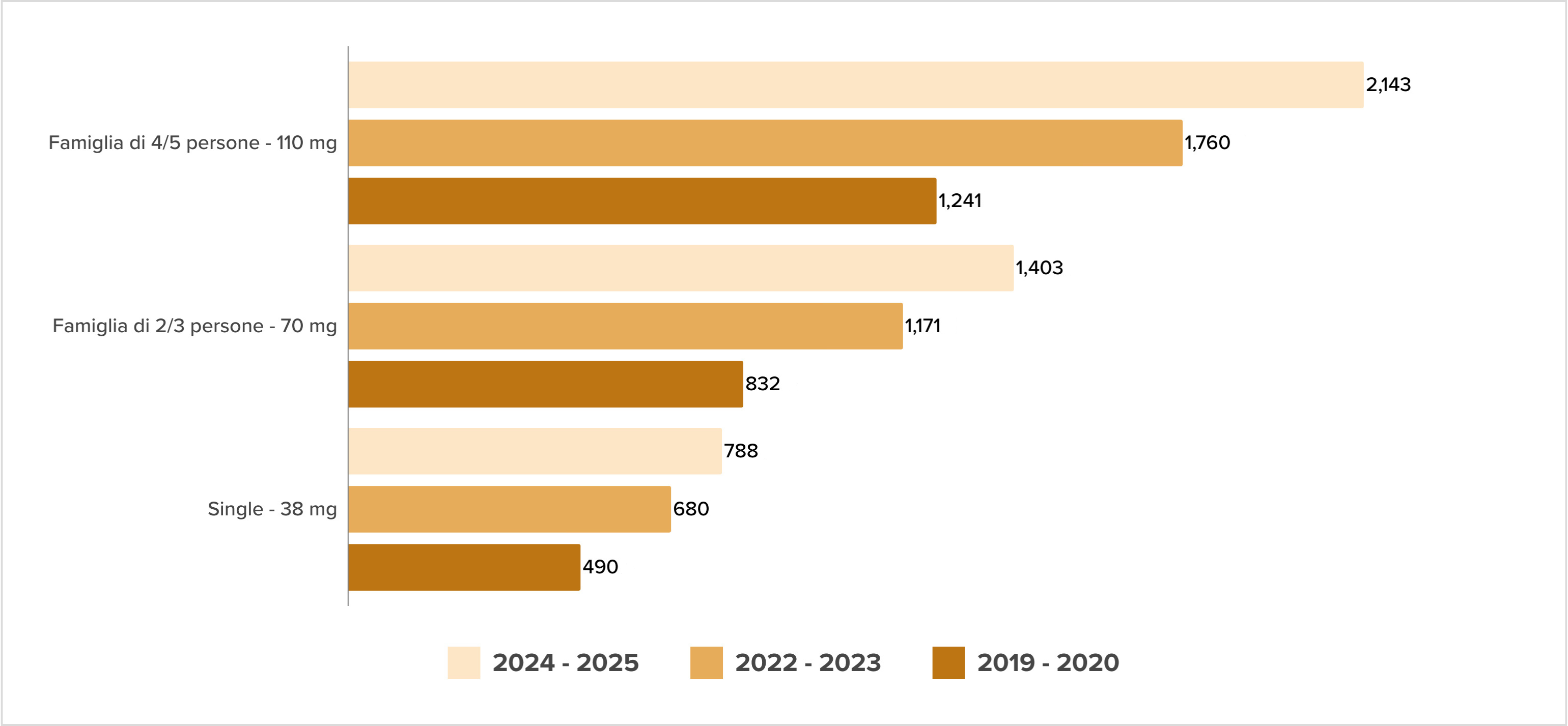

L’inverno 2024-2025 è il più costoso per le famiglie italiane, con il prezzo del gas salito a 48€/MWh, a causa della instabilità geopolitica. Nonostante gli stoccaggi pieni, la spesa per il gas aumenta sia per le temperature più rigide che per l’inefficienza energetica delle abitazioni italiane. Per esempio, a Milano, una famiglia che riscalda una casa di 70 mq spenderà circa 1403€ (il 20% in più rispetto all’inverno 2022-23). Per una casa di 110 mq, la spesa salirà a 2143€, mentre per 38 mq sarà di 788€.

- Ferrovie dello Stato investirà 1,3 miliardi di euro per realizzare il più grande progetto fotovoltaico d’Italia, puntando a coprire il 19% del proprio fabbisogno energetico entro il 2029 e il 35-40% entro il 2034. Il piano, guidato dall’amministratore delegato Stefano Donnarumma, sfrutta la sua esperienza nel settore energetico maturata alla guida di Acea e Terna. FS, il principale consumatore di energia in Italia, utilizza circa il 2% della domanda nazionale con 7 terawattora annui.

- Con l’85,6% dei rifiuti trattati riciclati (137 milioni di tonnellate), l’Italia è leader in Europa, superando la media UE del 40,8%. Inoltre, il 20,8% dei materiali usati dall’industria italiana nel 2023 proviene dal riciclo, quasi il doppio della media europea.

M&A

- Fiorini Industries, azienda di Forlì specializzata in soluzioni energetiche per il settore HVAC e controllata da MCP IV, ha acquisito il 100% di Lovato, attiva nel settore idrotermosanitario.

- L’interesse per il biometano in Italia cresce con nuovi progetti. Siram Veolia, parte del gruppo francese Veolia, ha acquisito Le Ghiande Energy, proprietaria di un impianto a Sant’Angelo Lodigiano (Lodi). L’impianto può trattare fino a 47mila tonnellate annue di rifiuti organici e sottoprodotti agricoli, producendo 2,65 milioni di metri cubi di biometano all’anno tramite digestione anaerobica.

- A2a ha acquisito da E-distribuzione (Enel) il 90% di Duereti, con una rete di 17mila km e 800mila contatori nelle province di Milano e Brescia, per 1,2 miliardi di euro. L’operazione, la più grande del settore in Italia, aumenta del 70% i contatori gestiti da A2a, che prevede investimenti di oltre 4 miliardi entro il 2035.

- CO-VER Power Technology SpA, azienda di Verbania specializzata nell’efficientamento energetico, ha emesso un bond da 5 milioni di euro per acquisire società produttrici di biogas e convertirle in impianti di biometano. Il bond, della durata di sette anni, è stato sottoscritto interamente dal fondo di private debt Impresa Italia II, gestito da Riello Investimenti SGR.

- Axpo ha acquisito nuovi progetti per la produzione di biometano in Sicilia, con impianti che produrranno circa 45 GWh di energia rinnovabile all’anno ciascuno, operativi nel 2026. La costruzione inizierà nel 2025. L’accordo, chiuso a dicembre 2024, conferma l’impegno di Axpo nel biometano in Italia, dopo l’ingresso nel mercato italiano a settembre 2024. Gli impianti saranno a Mazara del Vallo e Paternò.

- Bludigit, la digital company di Italgas, ha siglato una partnership con Azerigas, il distributore di gas naturale in Azerbaigian, per supportarne la trasformazione digitale. L’accordo prevede l’implementazione di tecnologie per la rilevazione delle dispersioni di gas e consulenza strategica, al servizio di una rete che serve 2,6 milioni di utenti.

- Dri, società del gruppo ucraino Dtek, ha acquisito quattro progetti solari agrivoltaici in Sardegna, con una capacità totale di 166 MW, dallo sviluppatore spagnolo Enerland. L’Italia è un mercato strategico per Dri per sviluppare rinnovabili e sistemi di accumulo.

- Susi Partners, tramite il fondo Susi Energy Transition Fund, ha acquisito il 100% di Genera New Energy, società benefit di cui già possedeva la maggioranza, rilevando la restante quota del 25%. Con sede a Roma, Genera offre servizi energetici per clienti industriali, commerciali e pubblici, focalizzandosi su risparmio energetico, decarbonizzazione e indipendenza energetica.

- La Commissione europea ha approvato l’acquisizione congiunta di EEW Offshore Wind EU da parte della tedesca EEW Holding e della giapponese Sumitomo. L’operazione, relativa alla produzione di tubi in acciaio per parchi eolici offshore, non solleva preoccupazioni sulla concorrenza ed è stata valutata con procedura semplificata.

Healthcare

Landscape

M&A

- Ur-Invest ha acquisito il 95,6% di Safte SpA, attiva nella produzione di articoli ortopedici tessili, in un’operazione finanziata da Banco BPM. A vendere sono stati Enzo Marco Zanella (96%) e Gianni Roveda (4%).

- Naturacare, supportata da Dentressangle Capital, acquisisce Sochim International, Cdmo italiana specializzata in integratori alimentari e distribuzione di ingredienti, ampliando la gamma di servizi e rafforzando le competenze industriali nei suoi quattro siti europei.

- Vision Group ha acquisito il Gruppo Invista-Optoteam e Ottica Mannucci per rafforzare la presenza sul mercato e potenziare i servizi offerti. Invista-Optoteam, con 200 centri affiliati e 12 centri in Toscana, è specializzata nella distribuzione ottica, mentre Ottica Mannucci, storico centro ottico di Prato, è noto per la cura visiva e i servizi optometrici.

- Omega Pharma, sotto la guida di 21 Invest, ha acquisito Inpha 2000, operatore specializzato nella ricerca, sviluppo e commercializzazione di nutraceutici ad alto razionale scientifico.

Immobiliare

Landscape

- Nel 2024, le aste immobiliari in Italia sono calate del 12% rispetto al 2023, a causa della difficoltà di accesso al credito e del rischio degli immobili occupati. Nonostante i prezzi competitivi, l’aumento della partecipazione e i rischi legati agli immobili stanno riducendo la convenienza rispetto al mercato libero, secondo il Report Aste 2024 di AstaSy Analytics di Npls Re Solutions.

- Secondo uno studio di DLA Piper e TMT Finance, il settore dei data center crescerà del 10% annuo nei prossimi cinque anni, raddoppiando il valore attuale di 285 miliardi di euro. L’AI generativa sarà il principale volano di sviluppo, ma persiste la sfida del crescente consumo di energia e acqua. Nonostante la crisi del settore immobiliare, i data center continuano ad attrarre investimenti in Italia, Europa e Stati Uniti.

- Mercato immobiliare italiano: nel 2025, oltre a settori consolidati come office e logistica, cresceranno i data center, student housing, residenziale e healthcare. Milano è destinata a essere un punto strategico per i data center, con una crescita del 32% nei prossimi 5 anni. Il settore dello student housing vedrà un aumento della domanda per asset di qualità, soprattutto nelle città universitarie. Il mercato residenziale beneficerà di una crescente preferenza per l’affitto, ma necessita di risolvere l’incertezza normativa, con un focus su città come Roma, Firenze e Bologna. L’healthcare rimane emergente, con un crescente interesse da parte degli investitori.

- Si è conclusa la prima tranche del programma di cartolarizzazione di immobili non strumentali di Banco BPM, che coinvolge oltre 330 asset per un valore di 295 milioni di euro. L’operazione è la più grande in Italia nel suo settore, gestita tramite un veicolo di cartolarizzazione da Zenith Global, specializzata nel servicing di esposizioni.

M&A

- Rizzani de Eccher, uno dei principali gruppi italiani di costruzioni, ha completato il cambio di controllo con l’ingresso di Utp Restructuring Corporate, gestito da Sagitta. Il fondo diventa azionista di maggioranza tramite la conversione delle esposizioni creditorie, avviando una nuova fase strategica. Il fondo controllerà la nuova Construction Holding, che deterrà il 100% di Rizzani de Eccher e Spic. Paolo Amato presiederà il Consiglio di Amministrazione.

- Soges Group ha acquisito l’intero capitale di Hotel Bretagna Srl, proprietaria dell’Hotel Rivalta a Firenze. L’acquisizione è stata finanziata tramite l’emissione di un minibond da 4 milioni di euro, sottoscritto dal fondo di Private Debt Impresa Italia II, gestito da Riello Investimenti SGR, e un finanziamento da 3 milioni di euro garantito dal Fondo di Garanzia per le PMI, concesso da Mediocredito Centrale – Banca del Mezzogiorno.

- Borgosesia ha registrato vendite immobiliari per 34 milioni di euro nel 2024, con un incremento del 7,3% rispetto al 2023, nonostante una maggiore incidenza di asset destinati alla locazione che hanno generato canoni lordi per 3,4 milioni di euro. Il titolo in Borsa è salito dell’1,4% a 0,6 euro, mentre il Ftse Mib ha chiuso in calo dello 0,5%.

Industriale

Landscape

- Per risolvere i problemi dell’automotive e favorire la ripresa dell’acciaio, gli esperti suggeriscono due soluzioni: anticipare al 2025 la revisione delle normative sulle emissioni di CO2 per evitare distorsioni di mercato e adottare piattaforme ibride per i carmaker, che combinano motori endotermici ed elettrici, sostenendo la domanda di acciaio. L’uso di biocarburanti, come il biodiesel, ridurrebbe le emissioni senza sacrificare i motori tradizionali, garantendo una transizione equilibrata e competitiva per l’industria europea.

- Durante l’evento per i 60 anni dell’Italia nello spazio, il ministro Adolfo Urso ha sottolineato l’importanza del settore spaziale per diversificare e riconvertire le imprese italiane, in particolare quelle dell’automotive, grazie alla sua affinità con la componentistica. Urso ha ribadito che la space economy è centrale per lo sviluppo industriale del paese, e ha annunciato una nuova legge sullo spazio che promuoverà la sicurezza e favorirà le PMI. L’Italia ha investito 7,3 miliardi di euro nel settore spaziale fino al 2026.

- Il comparto italiano delle macchine per ceramica chiude il 2024 con un fatturato di 1,8 miliardi di euro, tornando ai livelli pre-pandemia (-24%). Export e mercato domestico in calo rispettivamente del -23,4% e -26%. Le prospettive future potrebbero migliorare grazie ai 1000 miliardi di investimenti nell’edilizia globale previsti nei prossimi 4 anni, soprattutto in Asia.

- La manifattura italiana si prepara ad affrontare un 2025 complesso, tra rallentamenti economici, instabilità geopolitica e criticità strutturali che minacciano la ripresa industriale. Dopo un 2024 segnato da una contrazione del 3,4% nella produzione meccanica – peggiore rispetto a Germania (-2,5%) e Francia (-2%) – il settore si trova a fronteggiare un doppio binario di difficoltà: congiunturali e di lungo periodo. Per il 18° mese consecutivo, i dati Istat indicano un calo annuo della produzione industriale, con un -3,3% su base annua e un -0,9% rispetto a metà 2024. Questi numeri riportano il livello produttivo sotto i valori del 2021. Federico Visentin, presidente di Federmeccanica, sottolinea come il clima di pessimismo stia bloccando psicologicamente e concretamente gli investimenti, frenando innovazione e sviluppo.

- Presentato al Ministero delle Imprese, il nuovo piano industriale di Stellantis prevede un aumento degli investimenti in tutti gli stabilimenti italiani. L’annuncio è stato fatto durante un incontro presieduto dal ministro Adolfo Urso, con la partecipazione di altri ministri, regioni, sindacati e il responsabile Stellantis Europa, Jean-Philippe Imparato.

- La produzione di acciaio in Italia ha registrato un calo del 4,4% a novembre, con 1,8 milioni di tonnellate prodotte. Nei primi undici mesi del 2024, il settore ha totalizzato 18,8 milioni di tonnellate, segnando una flessione annua del 4,7%. Il rallentamento ha colpito entrambe le categorie di laminati a caldo, secondo Federacciai.

-

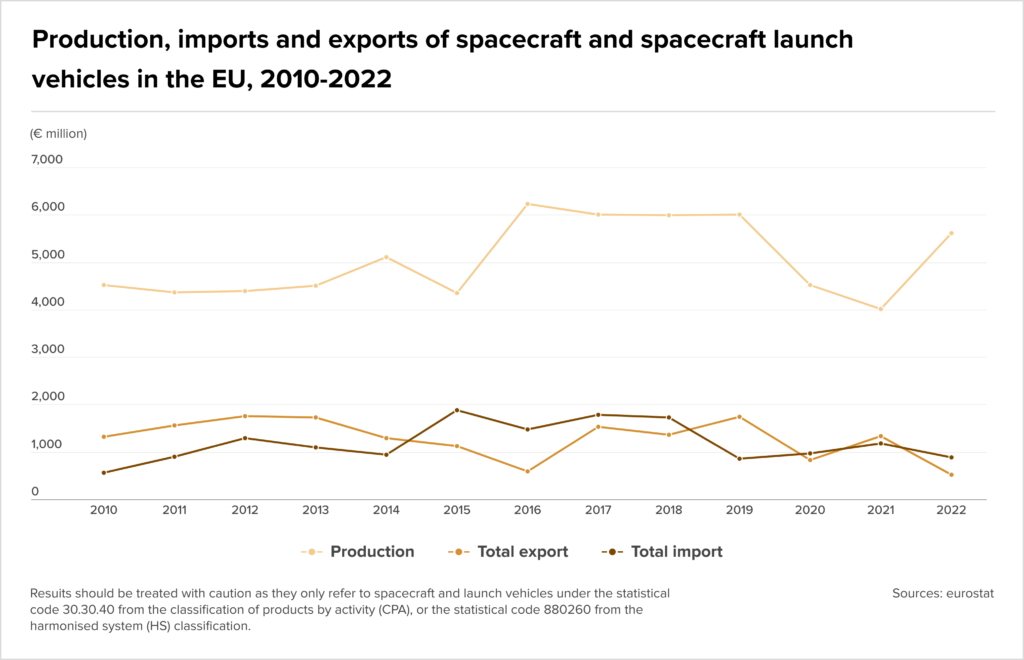

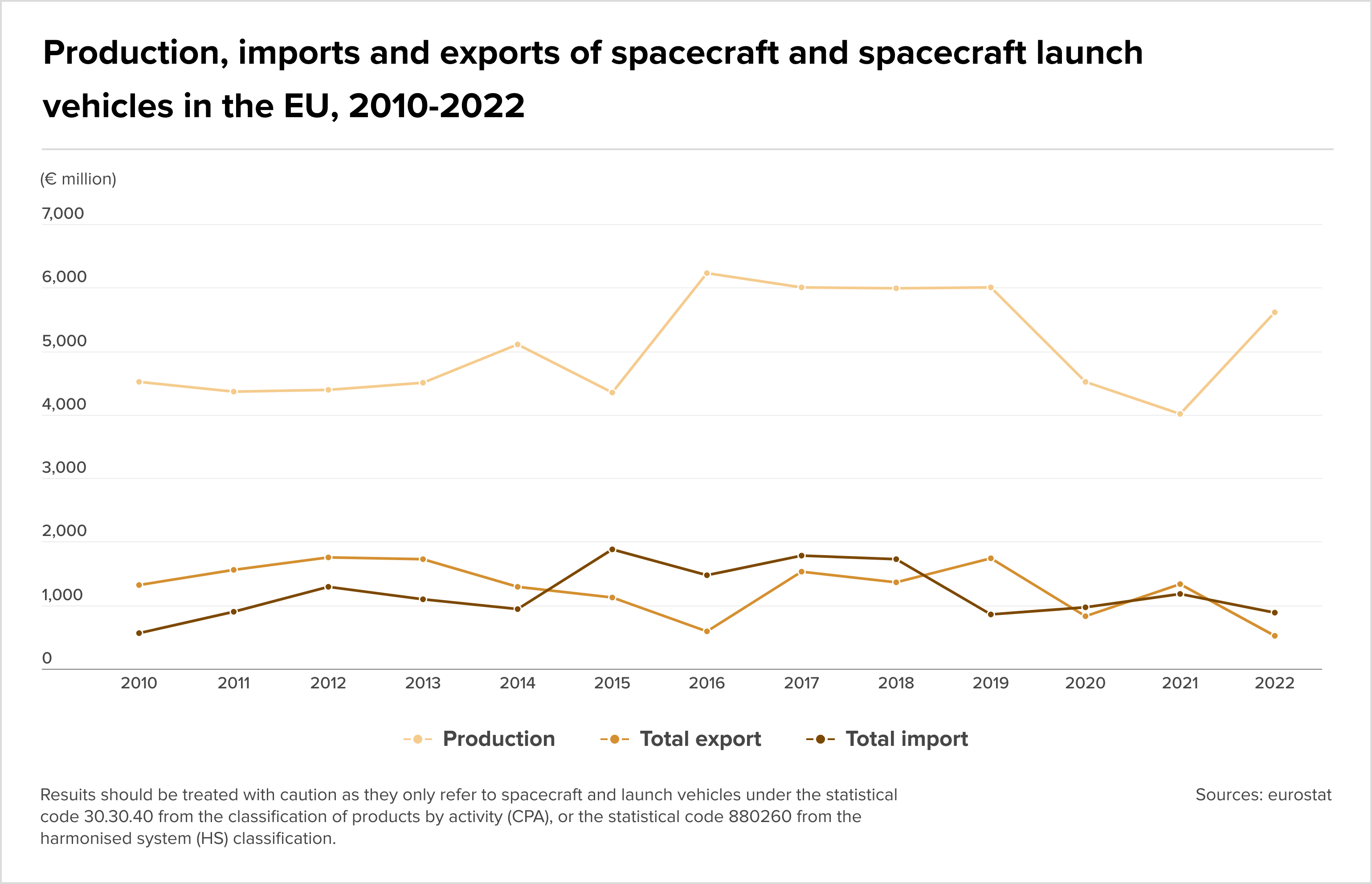

La produzione di veicoli spaziali nell’Unione Europea è aumentata del 24% dal 2010, passando da 4,5 miliardi di euro a 5,6 miliardi nel 2022, secondo i dati di Eurostat. Il settore ha raggiunto il picco nel 2016, con 6,24 miliardi di euro, sostenuto da investimenti pubblici, ma ha subito una frenata a causa della pandemia. Negli ultimi anni, sono emersi segnali di ripresa.

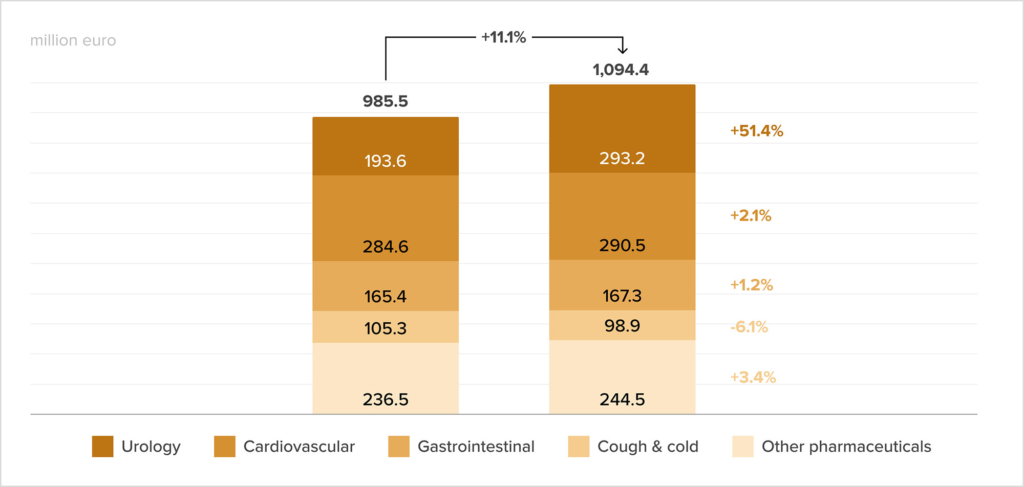

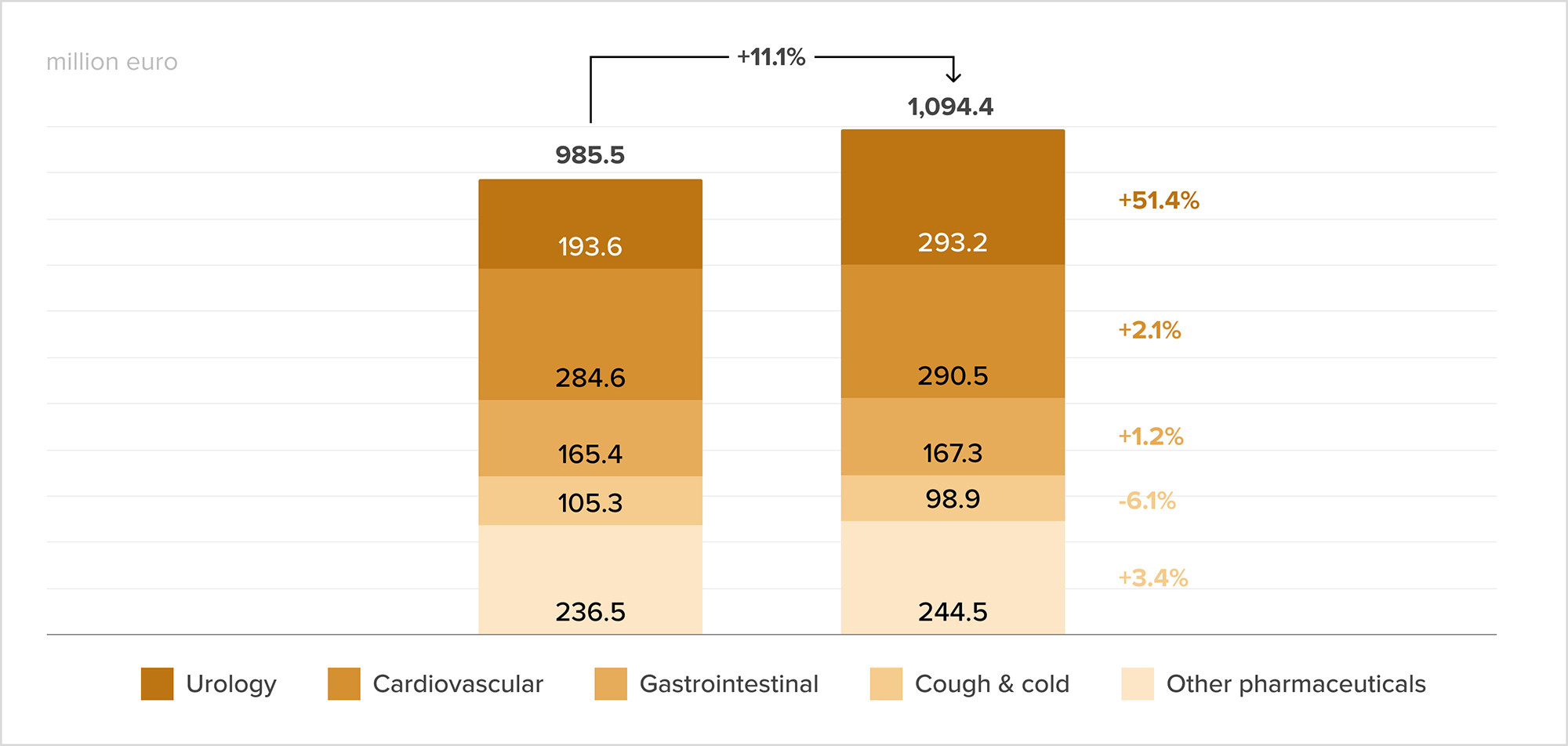

- Il settore italiano delle tecnologie per il packaging chiude il 2024 con un fatturato di 9,5 miliardi di euro, registrando un +3,5% rispetto al 2023, segnando il quarto anno consecutivo di crescita record. L’export guida il mercato con 7,5 miliardi di euro (+3,8%), pari all’80% del fatturato totale. I mercati strategici come Africa e Oceania (+10,3%), Asia (+3,3%), e UE (+6,1%) hanno mostrato ottime performance, con il Messico (+18,8%) e la Spagna (+11,1%) tra i principali Paesi in crescita.

M&A

- Gian Luca Sghedoni, tramite il family office Napura, ha acquisito Litokol SpA, leader globale nei sistemi di posa per ceramica, dalle quote di Daniela Cottafavi e manager. L’operazione mira a innovare il settore con un approccio visionario.

- Baykar, il secondo produttore di droni militari al mondo, ha acquisito Piaggio Aerospace, con sede a Villanova d’Albenga (Savona). Piaggio Aerospace è un’importante azienda che progetta e costruisce velivoli da pattugliamento, motori aeronautici avanzati e sistemi per il pilotaggio remoto di aerei.

- Brembo ha completato l’acquisizione di Öhlins Racing, leader nelle sospensioni premium per moto e auto, per un enterprise value di 405 milioni di dollari. La transazione, annunciata a ottobre, è stata finanziata con liquidità disponibile e sarà soggetta a ulteriori aggiustamenti nei prossimi 135 giorni.

- Nord Engineering, azienda di Cuneo specializzata in sistemi smart per la raccolta dei rifiuti urbani, ha acquisito il 60% di Btt Italia, società di Arezzo che realizza impianti per il recupero di metalli preziosi. L’acquisizione, formalizzata a novembre, è il risultato di una partnership industriale avviata nel 2023 per progettare contenitori per la raccolta di rifiuti elettronici.

- DexKo Global Inc, leader nella produzione di componenti per rimorchi e sistemi idraulici, ha acquisito Cerma Srl, specializzata in componenti di alta precisione per i settori off-highway e industriali. L’acquisizione è stata effettuata tramite la controllata AL-KO Vehicle Technology, con la famiglia Ruozi come venditrice.

- Prima Industrie ha acquisito Sistec AM, azienda di Pordenone specializzata in sistemi robotizzati e automazione industriale personalizzata.

- Koinos Capital acquisisce Lapi: nasce un polo d’eccellenza nella termoformatura. Il fondo di private equity di Koinos Capital ha acquisito la maggioranza di Lapi, leader italiano nella termoformatura computerizzata. L’operazione punta a creare un polo settoriale innovativo, con un’offerta integrata, servizi avanzati e focus sulla sostenibilità, in un settore in forte crescita.

- RedFish LongTerm Capital, tramite Industrie Polieco Mpb, ha acquisito il 100% di una newco costituita da Picenum Plast per la produzione e commercializzazione di tubi in PE e PVC.

- Carlyle ha raggiunto un accordo per vendere a Stonepeak il gruppo Forgital, produttore europeo di anelli laminati e forgiati per i settori aerospaziale, industriale, difesa, spazio, energia e oil & gas, offrendo un’integrazione verticale lungo tutta la catena del valore dei componenti forgiati.

- Koinos Uno, fondo di private equity di Koinos Capital SGR, ha acquisito il 100% di Eurocolor tramite Impact Formulators Group, completando il suo portafoglio nel settore dei masterbatch. Con questa operazione, la holding si posiziona come leader italiano e punta all’espansione internazionale.

- Il club deal Omh 7 ha acquisito la maggioranza di Puro Water Technology: azienda attiva da 30 anni che sviluppa componenti tecnologiche per il trattamento delle acque nei settori food & beverage, dairy e farmaceutico.

- Cartonpack, azienda pugliese del settore imballaggi alimentari, ha acquisito la maggioranza di Fimat, specializzata in stampa e produzione di imballaggi in cartone, con sede a Boffalora sopra Ticino (Milano).

- Il Gruppo ECM, multinazionale francese, ha acquisito il controllo della bergamasca VSM, specializzata nella manutenzione di forni industriali per il trattamento termico sottovuoto.

- Cordon Electronics Italia acquisisce il 90% di Intech Microwaves, società italiana specializzata nella progettazione, produzione e vendita di apparecchiature elettroniche avanzate.

Servizi

Landscape

M&A

- Accenture ha annunciato l’intenzione di acquisire il gruppo Iqt, fornitore di servizi ingegneristici per grandi progetti infrastrutturali, con sede a Rovigo.

- Dba Group ha completato l’acquisizione del 100% di Serteco Servizi Tecnici Coordinati, società di ingegneria con sede a Udine, specializzata in progetti edilizi, impiantistici, strutturali e infrastrutturali.

- F2A ha acquisito la maggioranza di Sed System, Sed System 2 e del ramo d’azienda milanese di Servizimpresa Business Unit, specializzate in servizi HR, amministrazione del personale e consulenza del lavoro.

- Wellhub ha acquisito Fitprime, creando la più grande rete italiana per il benessere psicofisico dei dipendenti nel settore del corporate wellbeing.

- i-Rfk Next, tramite Martech, ha acquisito il 100% di Nuzo, azienda di digital marketing. I fondatori Cristian Iobbi e Michele Mangerini hanno reinvestito, mantenendo ciascuno il 20% della società.

TMT

Landscape

- Il 2025 per il settore delle telecomunicazioni sarà segnato da sfide e traguardi mancati, nonostante l’evoluzione rapida della tecnologia. Le innovazioni come il 5G e l’AI-RAN si scontrano con ostacoli politici ed economici, come evidenziato nel whitepaper di ABI Research. Nonostante i progressi tecnologici previsti, il report sottolinea le difficoltà che impediranno molte innovazioni di raggiungere il loro pieno potenziale, evidenziando la necessità di strategie ben ponderate e risorse adeguate.

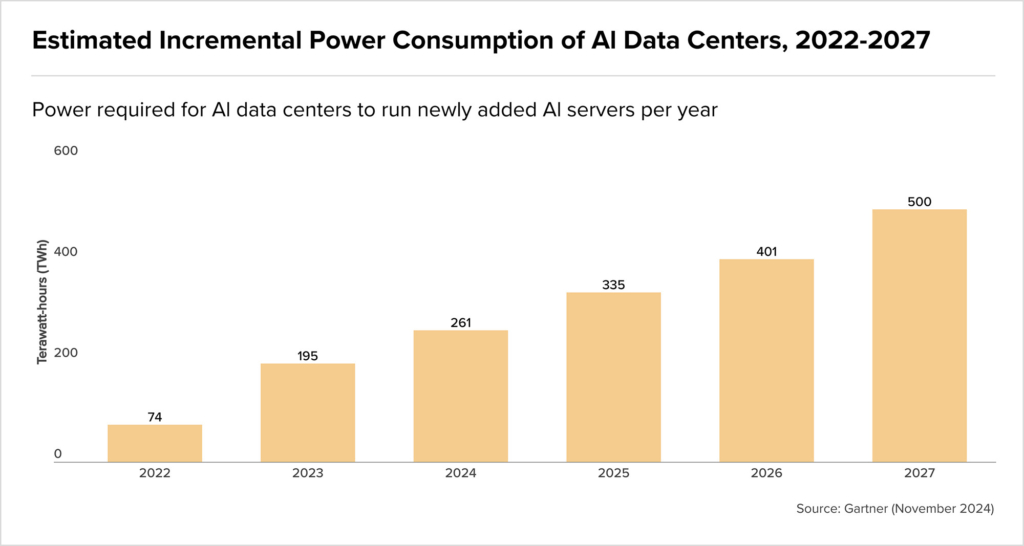

- A livello globale, il mercato dei data center crescerà del 60% nei prossimi cinque anni, raggiungendo i 460 miliardi di euro entro il 2029, principalmente grazie all’intelligenza artificiale. Tuttavia, le preoccupazioni per la disponibilità di energia e la sostenibilità potrebbero rallentare gli investimenti, con il 98% degli esperti che considera cruciale l’affidabilità delle forniture energetiche.

-

Secondo un’indagine Abi Lab-Deloitte, l’88% delle banche italiane avrà una strategia per la Generative AI entro il 2025, con il 38% già operativa. Per l’80% degli istituti, queste iniziative sono parte di una strategia più ampia sull’intelligenza artificiale. La Generative AI offre opportunità di iper-personalizzazione dei servizi e miglioramento dell’efficienza operativa, ma per sfruttare appieno il suo potenziale, è necessario ripensare l’organizzazione aziendale, integrare competenze digitali e adattare l’offerta ai clienti.

-

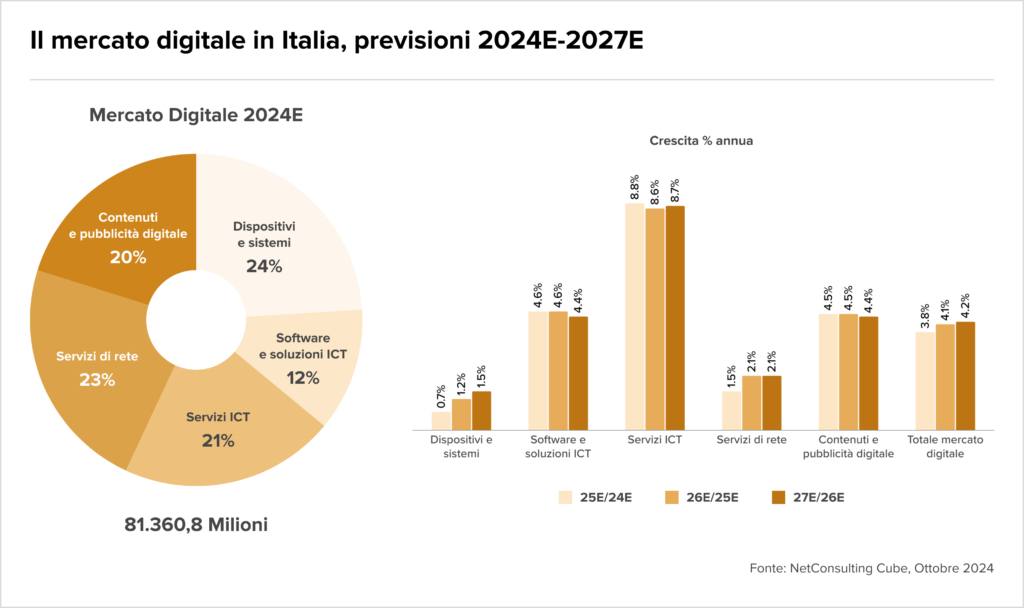

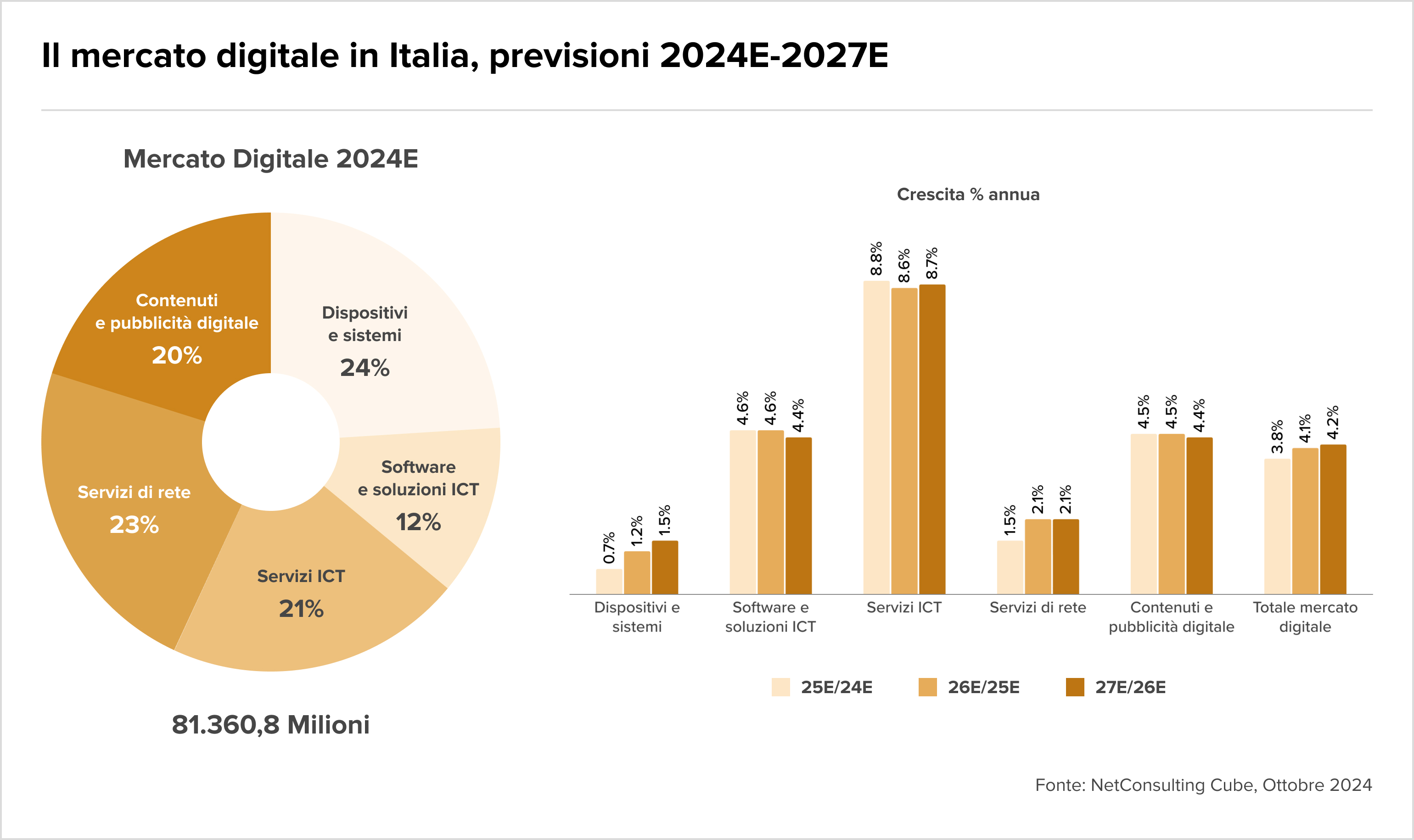

Nel 2025, la spesa in prodotti, soluzioni e servizi digitali in Italia raggiungerà circa 84,5 miliardi di euro, con una crescita del 3,8%. Il mercato continuerà a crescere nei successivi due anni, con aumenti del 4,1% nel 2026 e del 4,2% nel 2027. L’intelligenza artificiale sarà un fattore trasformativo, e sarà cruciale sviluppare competenze digitali e garantire un quadro regolatorio favorevole per sostenere l’innovazione e la competitività del settore.

- Il 2025 si apre con ipotesi di consolidamento nel settore TLC italiano. Il piano di break-up di Tim prevede una possibile vendita della divisione Consumer a Iliad e la fusione della divisione Enterprise con Maticmind. Intanto, si accelera sul progetto di rete unica Fibercop-Open Fiber, da completare entro il 2026, mentre fondi come CVC potrebbero acquisire la quota di Vivendi in Tim.

- Rai Way sta valutando una possibile fusione con Ei Towers, come previsto dal Piano Industriale 2024-2027, avviando discussioni preliminari con F2i e MediaForEurope.

-

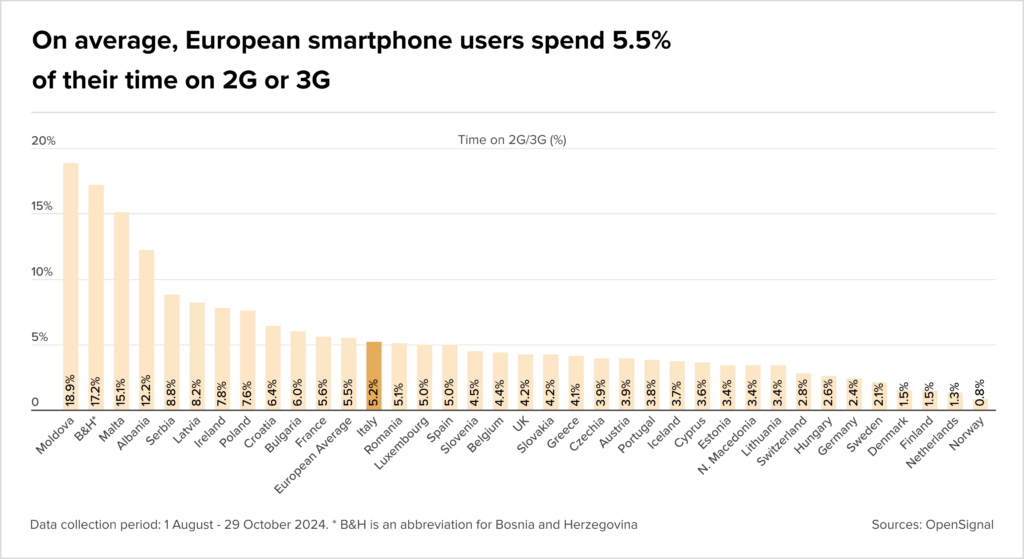

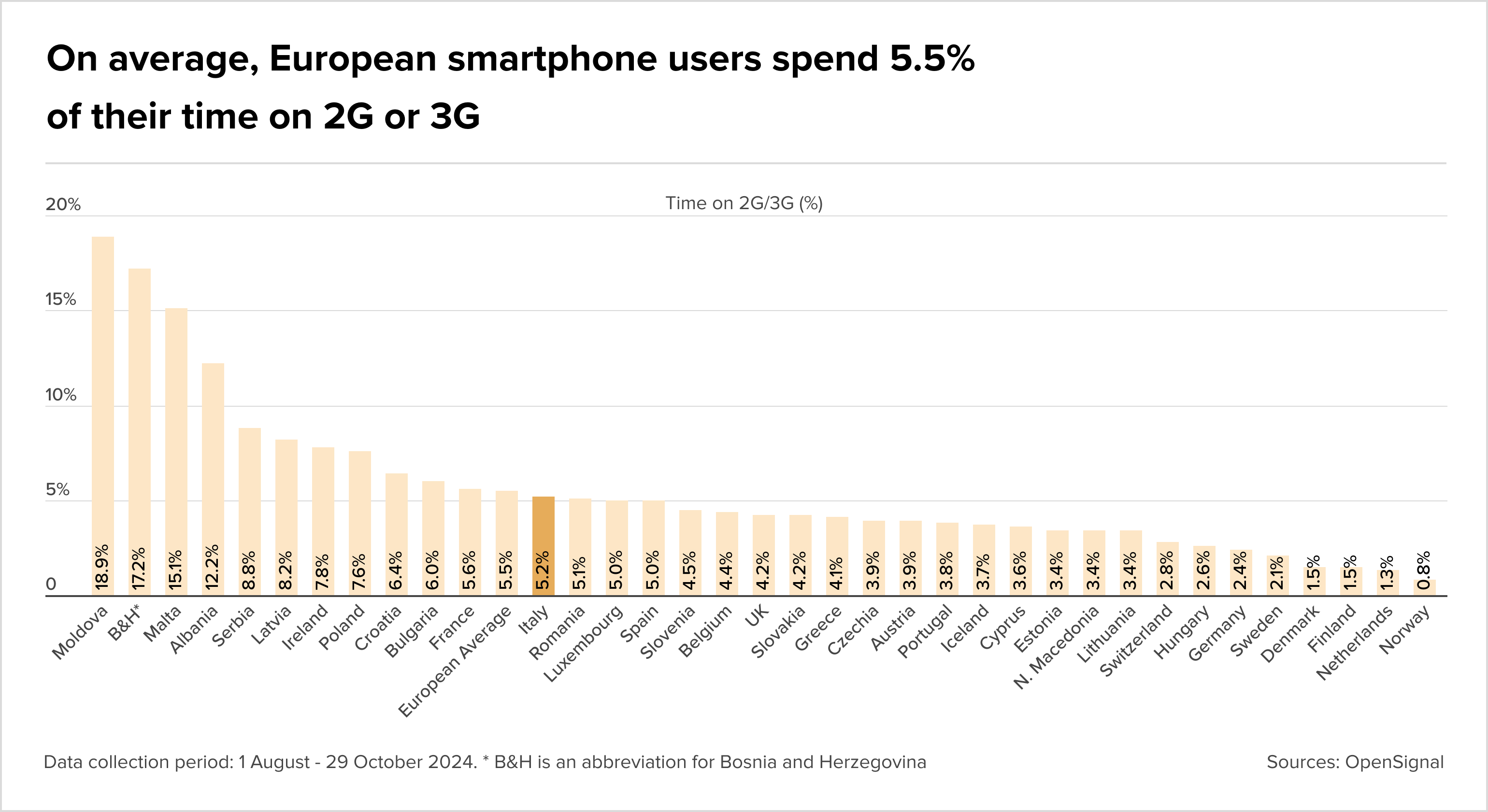

L’analisi di Opensignal ha esaminato l’uso delle reti 3G e 2G in 36 mercati europei, nonostante alcuni Paesi abbiano già disattivato le reti 3G. Le percentuali riportate riflettono il tempo che gli utenti smartphone trascorrono sulle connessioni legacy. In Italia, il 5,2% del tempo trascorso dagli utenti mobili è su queste vecchie tecnologie (reti 2G e 3G), leggermente sotto la media europea del 5,5%, ma lontano dalla Norvegia, che registra solo lo 0,8%, secondo il report Opensignal.

M&A

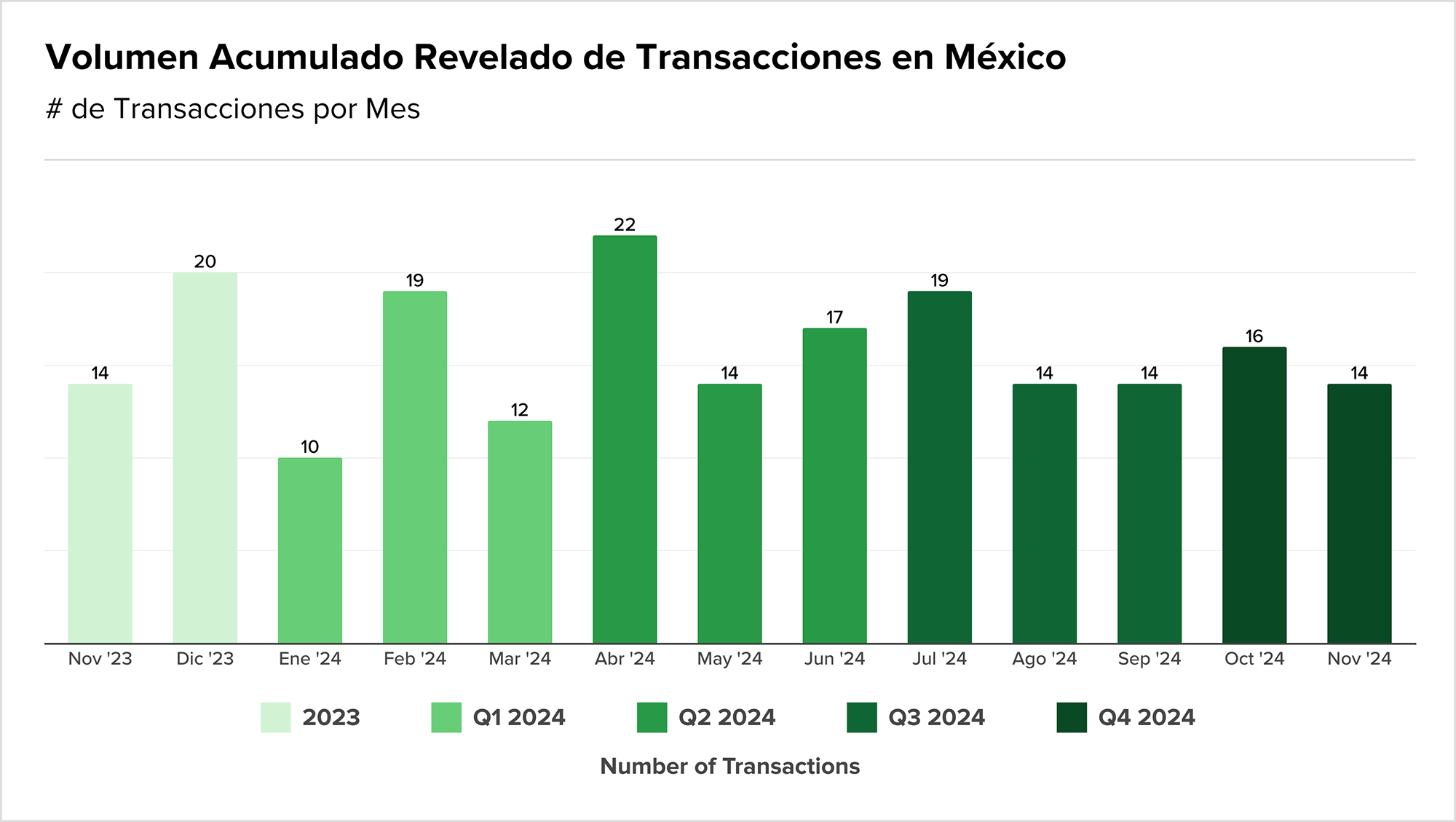

- Nasce “Fastweb + Vodafone,” nuovo colosso delle telecomunicazioni italiane, dopo il completamento dell’acquisizione di Vodafone Italia da parte di Swisscom e l’integrazione con Fastweb. Il gruppo diventa il principale operatore infrastrutturato in Italia, con 20 milioni di linee mobili, 5,6 milioni di linee fisse, oltre 20 mila siti radio mobili e una rete fissa proprietaria di 74 mila km.

- Timenet, provider di internet e TLC, ha acquisito la maggioranza di Beliven Srl, dove già deteneva il 24%. Andrea Virgilio, fondatore e CEO di Beliven, manterrà la restante quota e assumerà il ruolo di presidente e CEO.

- Sesa, tramite la controllata Var Group, ha acquisito il 100% di Metisoft, rafforzando le proprie competenze nella consulenza su piattaforma SAP per supportare la trasformazione digitale a livello internazionale. Questa è la 42ª operazione m&a per il gruppo.

- Exprivia ha acquisito il 100% di Gruppo Present, azienda ICT specializzata in infrastrutture, applicazioni e servizi gestiti.

- Impresoft entra nel capitale di Perigeo (Gruppo Nubetech), azienda specializzata in soluzioni ERP basate su SAP Business One. Perigeo supporta le PMI nella gestione integrata dei processi aziendali. L’acquisizione arricchisce l’offerta di Impresoft, ampliando la proposta UniQa con SAP Business One e S/4Hana Public Cloud, e rafforza la presenza del gruppo in Emilia, consolidando il suo ruolo di leader nella trasformazione digitale in Italia

- Lutech, leader italiano nel settore digitale e dell’AI, ha chiuso il 2024 con tre nuove acquisizioni (per un totale di 30 negli ultimi sette anni). Le acquisizioni di Sapimsa, Netinex e Consulthink, insieme a 800 nuovi dipendenti, hanno portato a un fatturato aggiuntivo di 100 milioni di euro, consolidando il posizionamento del gruppo e il suo impegno nell’innovazione tecnologica e nella trasformazione digitale in Europa.

- L’Antitrust italiano e il Ministero delle Imprese hanno approvato l’acquisizione di Vodafone Italia da parte di Swisscom per 8 miliardi di euro, con l’integrazione della società nella controllata Fastweb. L’operazione, che prevede impegni per garantire la concorrenza, mira a creare un operatore convergente di rilievo in Italia, combinando infrastrutture mobili e fisse. La transazione dovrebbe completarsi entro il primo trimestre del 2025.

- Il fondo Fsi, guidato da Maurizio Tamagnini, esce dal capitale di Lynx SpA dopo aver acquisito il 49,99% nel 2021. L’operazione prevede il riacquisto di questa quota da parte dei fratelli Amedeo e Federico Moretti, tramite la holding di famiglia. Lynx è specializzata nella progettazione di soluzioni digitali per settori come utilities, finanza, assicurazioni e PA.

The Juice

- L’Antitrust italiano (Agcm) ha avviato un’istruttoria su Tim e Fibercop per verificare eventuali violazioni dell’articolo 101 del TFUE, relative al “Master Service Agreement” (MSA) siglato dopo lo scorporo della rete di Tim. Il nuovo contratto potrebbe favorire Tim, ora separata dalla Fibercop, nell’accesso alla rete, precedentemente autoprodotto, attraverso un accordo che potrebbe alterare la concorrenza nel mercato dei servizi.

- Wind Tre è sotto indagine fiscale per una presunta evasione di 132 milioni di euro legata alla vendita di torri di trasmissione a Cellnex per 3,4 miliardi.

- Il Garante per la protezione dei dati personali ha multato ChatGPT con 15 milioni di euro per violazioni della privacy degli utenti. Il caso è ora elevato a livello europeo, che dovrà prenderne in carico la gestione.

- La Guardia di Finanza, su ordine della Procura di Roma, ha sequestrato crediti d’imposta per oltre 16 milioni di euro a una società capitolina operante come “general contractor”. La società aveva gestito lavori edili finanziati con il “Superbonus” in 630 cantieri su scala nazionale.

- Apple ha chiuso una causa legata a Siri, accettando di pagare 95 milioni di dollari per risolvere una disputa con i consumatori dopo cinque anni.

- Da gennaio, scattano multe fino a 8.000 euro per hotel e B&B privi del Codice Identificativo Nazionale (Cin), con il 78,97% delle strutture registrate già in regola. Federalberghi definisce il Cin uno “strumento utile” per combattere le irregolarità in un mercato ancora “inquinato”, ma il 20% delle strutture è ancora non conforme, con la Toscana in testa per numero di registrazioni.

Fundraising

- QuattroR ha annunciato che il suo secondo fondo, “QuattroR MidCap”, ha raggiunto un interim closing con circa 150 milioni di euro, a soli 10 mesi dal lancio. Il fondo, che punta a investire in PMI italiane in settori strategici con fatturato superiore a 50 milioni, ha ampliato la sua base di investitori, tra cui casse di previdenza e gruppi bancari. Con un obiettivo di 250 milioni di euro e final closing previsto entro il primo semestre 2025, il fondo si concentrerà sulla crescita e il rilancio delle aziende attraverso aumenti di capitale e partnership con imprenditori.

- Il fondo Anthilia Gap ha raccolto 7 milioni di euro nel sesto closing, grazie all’ingresso della Cassa Nazionale del Notariato (3,5 milioni) e di altri investitori istituzionali. Il fondo, dedicato al rilancio delle PMI italiane, si avvicina ai 160 milioni raccolti, con un obiettivo totale di 250 milioni.

Season’s greetings,

We’re fast approaching the end of the year, but not everyone is distracted with Christmas shopping and work parties. A few deals still managed to get over the line and there’s plenty of activity in the rumor mill.

Making my list this week are:

- Regulators announcing a probe into BlackRock’s £2.5 bn Preqin takeover

- A mooted sale of Jimmy Choo and Versace by Capri Holdings

- Barclays hiking bonuses by 20% for some bankers

We’re taking a break over the New Year, so will be back with the next Teaser UK on January 9. Here’s wishing you a relaxing and enjoyable festive season!

Deal Tracker

As you might expect, it’s been a relatively slow week for UK deals.

The Rumor Mill

- Clive Cowdery backs Labour’s growth policies after £8.4 bn sale of his Resolution Life

- Guy Hands’ property company Terra Firma agrees to sell 36,000 military homes to the UK’s Ministry of Defence for almost £6bn.

- Royal Mail takeover by Czech billionaire Daniel Křetínský for £5.3bn is approved by the UK government.

- Goldman Sachs Asset Management agrees on a more than £1.65bn deal to acquire drugmaker Synthon from BC Partners.

- Capri gains 7% in premarket trading shares as it explores the sale of Jimmy Choo and Versace.

- Disruptive Capital and Pension Superfund are in talks over a stake of as much as 40% in De La Rue, UK banknote publisher for £247m.

- Blackstone-owned events organiser Clarion plans acquisition spree

- Iberdrola aims to sell its smart metering business in the UK and looks to raise around £1bn.

- Kosmos Energy walks away from Tullow Oil acquisition.

- Britain’s competition regulator clears Carlsberg’s £3.4 bn acquisition of Britvic.

- Schroders seeks buyers for its Indonesian unit with £3.17 bn in assets.

- Britain’s competition regulator probes BlackRock’s £2.55 bn acquisition of UK data firm Preqin.

- Warburg Agrees to Buy Minority Stake in UK’s United Trust Bank for about £520m.

- FIS is set to acquire UK-based fintech Demica for around £238m.

- Vitesse Energy is to buy Lucero Energy in an all-stock deal valued at £176m.

- Saga PLC agrees to sell its insurance underwriting business to Ageas for £147.6m.

- UK government approves Indian group Bharti’s purchase of 24.5% stake in BT.

- Home improvement retailer Kingfisher is to sell its Romania business to Altex Romania for £58m.

- Paystone is to acquire Ackroo for £16.7m.

- Computershare is to buy London and Poland-based ingage IR.

- IK Partners is to acquire a majority stake in Dains alongside management.

- Spain’s Navantia agrees to buy Harland & Wolff, saving 1,000 UK jobs at H&W’s four shipyards in Northern Ireland, Scotland and England

Salaries and bonuses

- Barclays plans bonus hikes of up to 20% for capital markets bankers, while those in trading jobs are expected to see 5-10% rise.

- UK employers hold pay deals at a 4% median for the fifth consecutive month, with slower growth expected in 2025 due to rising tax burdens.

Job moves

- Alantra has seen 20 managing directors’ departures as it has moved to reorganize its dealmaking unit around key hubs.

- Deutsche Bank has hired Fiona Neville to lead its securities services business in Europe and Nadine Readie to lead the custody and clearing product globally. Neville joins from JPMorgan Chase, while Readie most recently worked for Citi.

- Credit Agricole names Olivier Gavalda as its new CEO.

- North of South Capital gets Dubai approval, London partner to lead new office.

- EY has appointed Martina Keane as its new UK and Ireland financial services leader.

- Deutsche Bank senior private banker Raoul Zehnder exits.

- HSBC has unveiled a fresh line-up of senior leaders in its UK private banking business: Nick Wolf, Rebecca Boardman and Kirsty Moore have been appointed to the leadership team in its UK private banking arm, with Wolf and Moore taking on expanded roles.

- HSBC names John Shipman interim CEO of Swiss private bank.

- Simpson Thacher hires a pair of leveraged finance partners Bryan Robson and William Gwyn from rival US law firm Sidley Austin in London.

- Clifford Chance appoints Odimba-Chapman as London head

Market Trends

M&A Deal Trends Report H1 2024 – Ideals Virtual Data Room

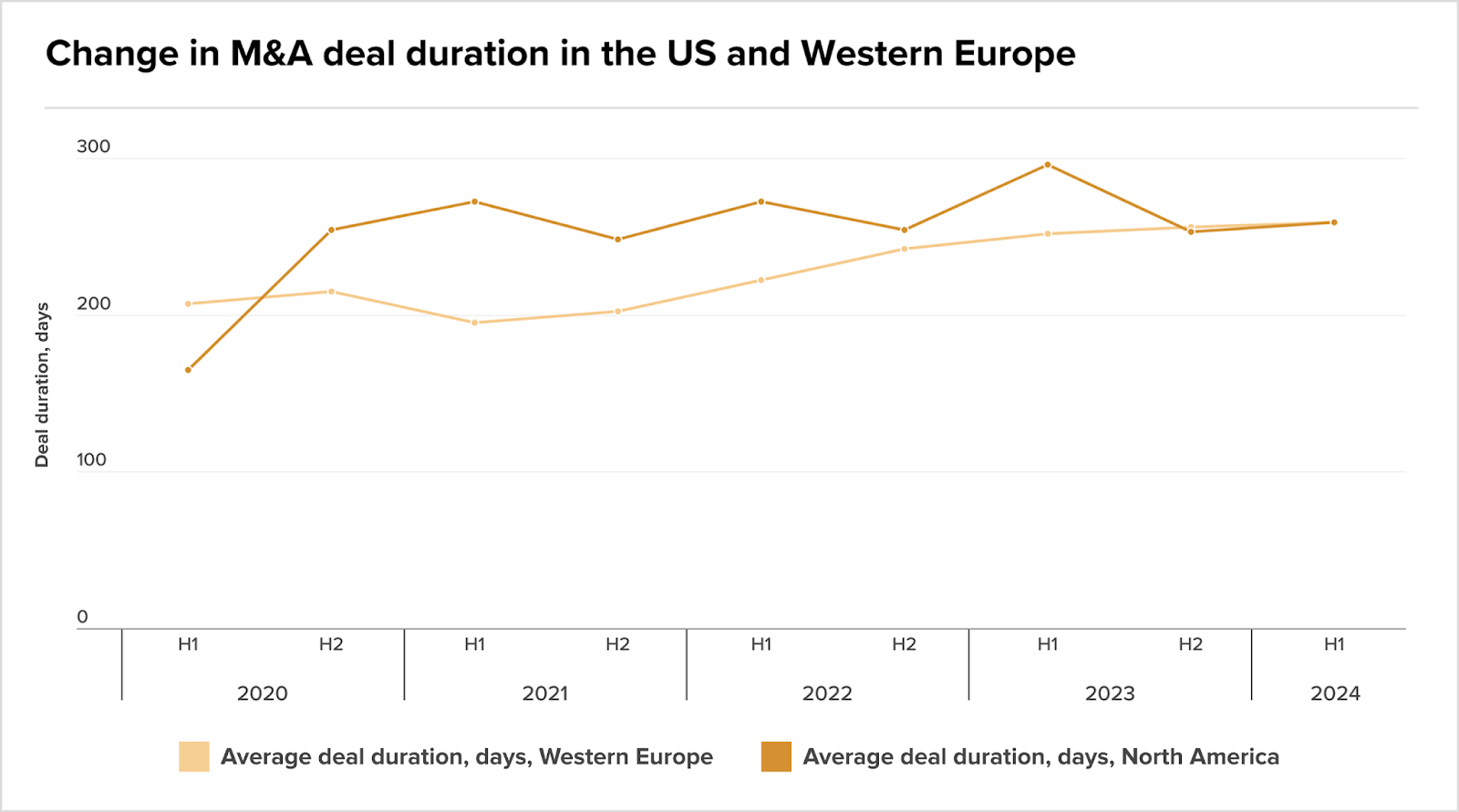

The average time it takes to close an M&A deal increased to 258 days in H1 2024, according to analysis by Ideals VDR. Factors contributing to prolonged timelines include rising interest rates, heightened focus on ESG, regulatory hurdles and more rigorous due diligence driven by technological advancements.

It also found that 52% of deals in H1 2024 exceeded six months to close, however timelines are gradually improving, with a 7% reduction from H1 2023.

A bumper year ahead?

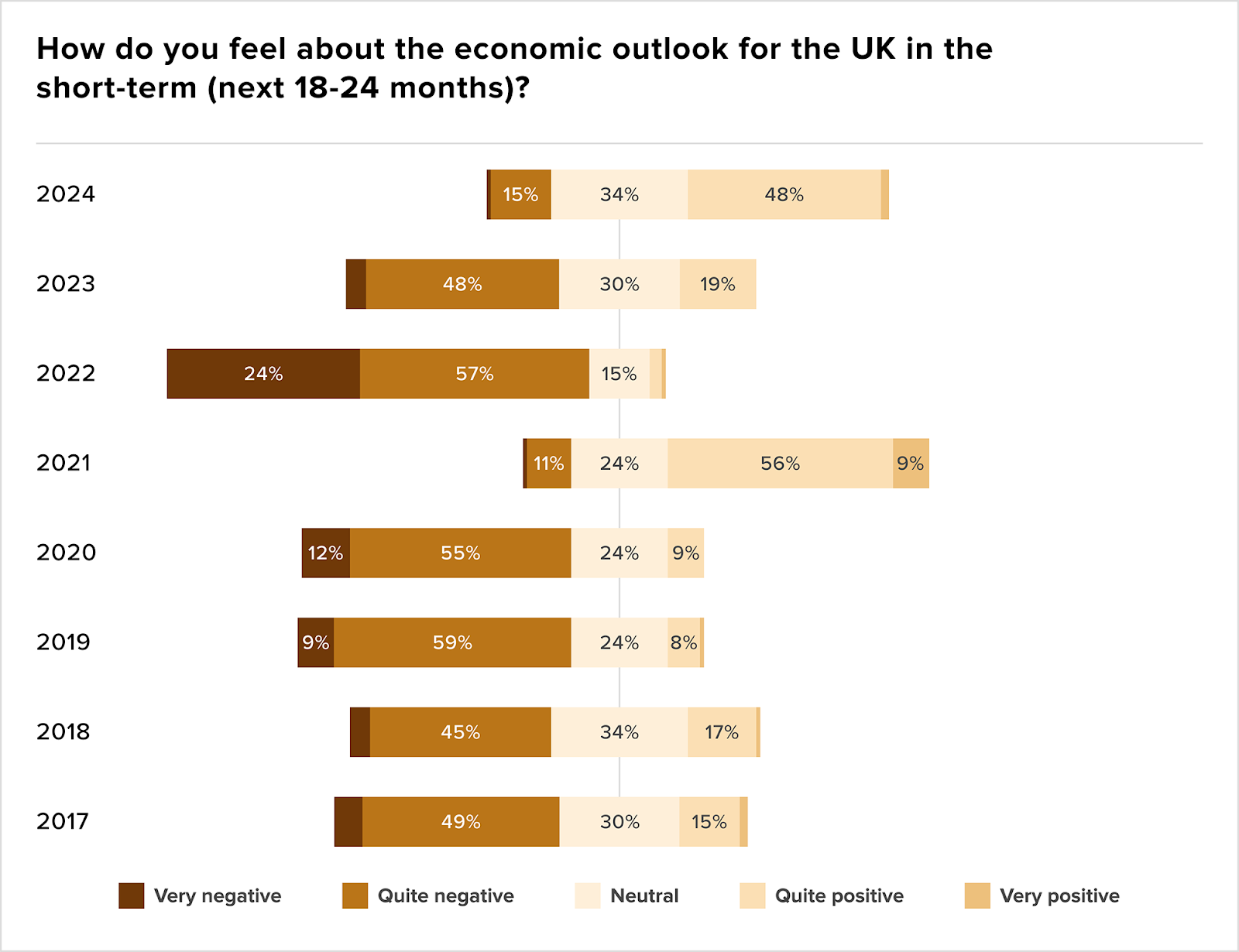

M&A advisors are significantly more optimistic about the UK’s short-term economic outlook, according to a new study by CIL Management Consultants. Confidence is surging, with 48% of UK dealmakers now positive, a significant increase from just 19% at the start of the year. This shift comes after a turbulent 2023, when only 15% of dealmakers reported high or average deal activity, and 48% held a negative view on the economy.

The latest findings indicate a recovery in M&A activity, with 28% of correspondents seeing better deal flow and 24% noting improved asset quality. Looking ahead, 76% of dealmakers now expect an increase in M&A activity in 2025.

Six M&A predictions for 2025 from Brabners

T’is the season for 2025 predictions, with Independent law firm Brabners getting in early with six M&A trends for 2025.

Key predictions include:

- Profitability challenges may impact business valuations, particularly as new tax policies from the Autumn Budget are implemented.

- International activity is expected to remain strong as foreign buyers are drawn to the UK’s recovering economy and clearer environment post-Brexit.

- Interest rate changes are likely to increase M&A appetite, especially as base rates continue to decrease.

- Net zero target will spur investment in acquisitions that help companies enhance sustainability efforts and meet regulatory goals.

- Capital Gains Tax (CGT) changes are expected to have limited impact on the M&A market, with stability in tax rates easing concerns.

- Business Asset Disposal Relief (BADR) changes are predicted to lead a rush of activity in the run up to April 2025, as SME shareholders look to take advantage of current rates before the increase.

End of 2024: Uncertainties, Inflation, Exits

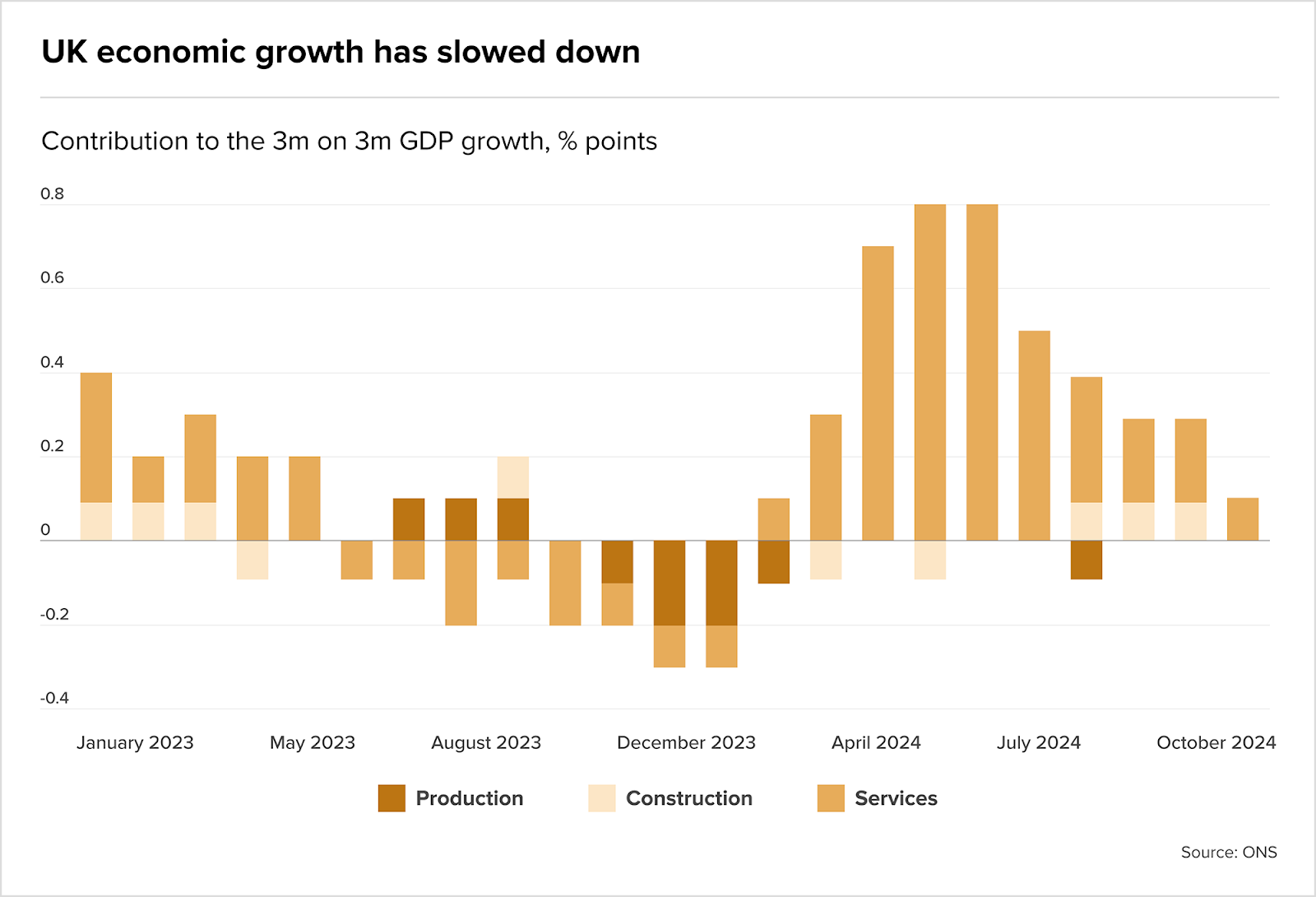

The UK economy unexpectedly shrunk by 0.1% in October 2024, marking the second consecutive monthly decline. It reflects ongoing pressures from high borrowing costs, low business confidence and increased tax burdens, presenting challenges for Labour’s growth-focused economic agenda.

Bank of England’s decision on interest rates as UK inflation hits 8-month high

UK inflation reached an eight-month high of 2.6% in November, rising from 2.3% in October, amid steady underlying pressures such as services inflation at 5.0%. It caused the Bank of England to hold interest rates at 4.75% during its final Monetary Policy Committee meeting of 2024, with traders looking for signals on 2025 rate cuts.

Governor Andrew Bailey recently indicated that BoE might pursue four rate cuts next year, though he cautioned against rapid reduction. Both Reuters and Morningstar report that market expectations for cuts in 2025 remain strong, reflecting broader uncertainty in the UK’s economic climate.

This is also mirrored in the London Stock Exchange, which is experiencing its largest exodus of companies since the financial crisis. A total of 88 businesses have left the main market this year, including major FTSE 100 firms like Ashtead and Flutter, and only 18 new listings took their place – the fewest in 15 years. Despite governmental and regulatory reforms, the allure of New York continues to draw high-value businesses, raising concerns about the City’s competitiveness.

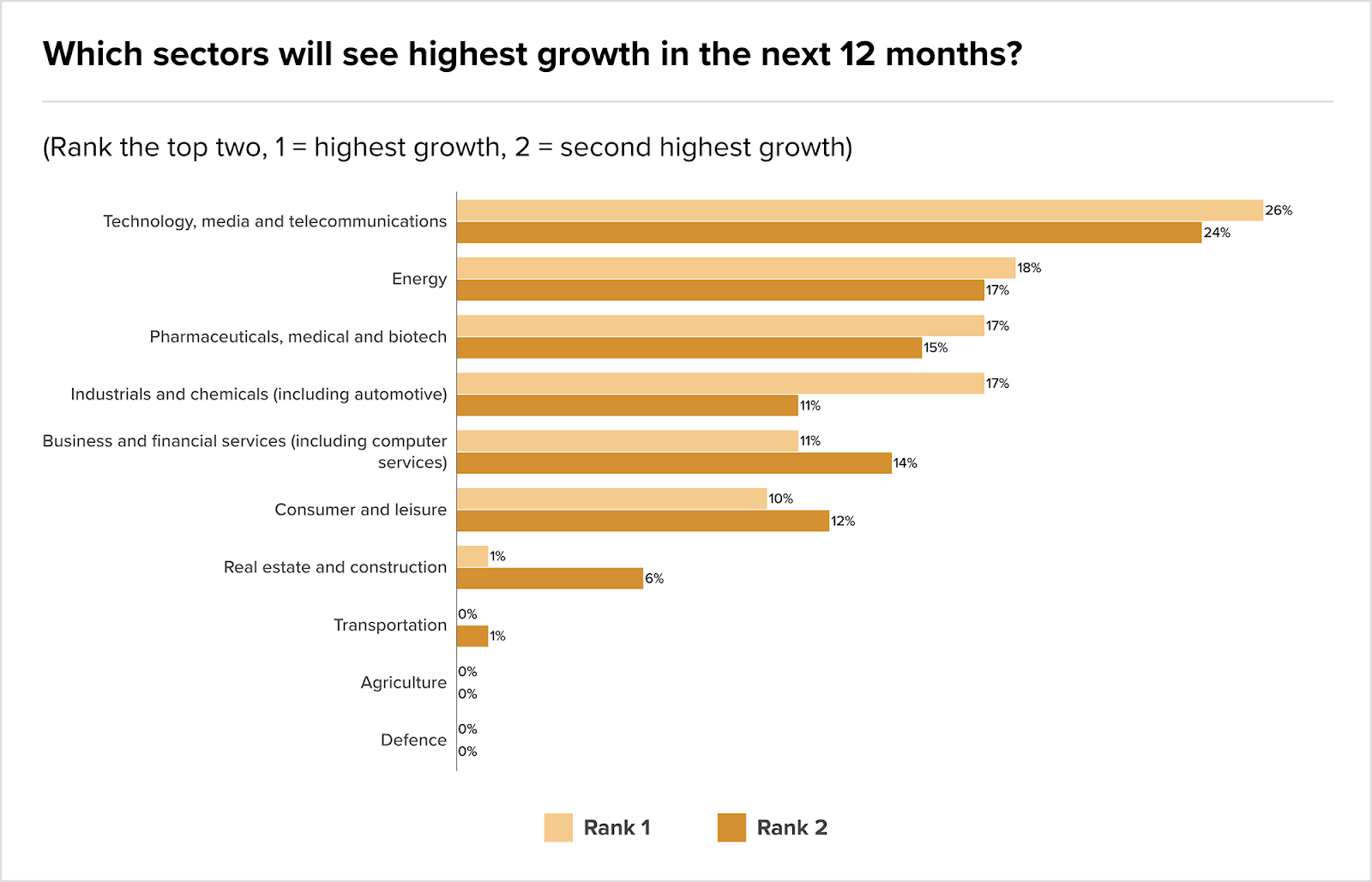

AI fuels Technology M&A in 2025

The increasing availability of AI, along with the ongoing development of AI-driven processes and generative AI, has positioned software as the primary driver of technology M&A, with transactions exceeding £55bn in H1 2024.

However, separate analysis shows that while the UK tech M&A market saw 955 deals worth £14bn in 2023, over £9bn of transactions have been underperforming. Private equity, which was involved in 64% of UK tech deals, has faced challenges, with many deals not delivering the anticipated value. Nonetheless, the outlook for 2025 remains positive, driven by private equity’s record capital reserves, improving business confidence and digital transformation.

Fundraising

- Activist Investor Bluebell Capital closes its five-year-old activist hedge fund after struggling to raise funds from investors despite targeting big European companies in a series of high-profile campaigns.

- Access Group secures £900m add-on loan and PIK financing, increasing its debt package to £5.65bn to support buy-and-build.

- Journey Hospitality secures new multi-million-pound funding from Growth Lending.

IPOs

- Shein plans a London IPO, seeking a waiver from UK regulators to sell less than 10% of its shares.

- Greek energy group Metlen applies for a second listing in London.

- UK’s DigiCo REIT shares slump in Sydney IPO.

Bienvenidos a una nueva edición de nuestra newsletter con la información más importante de los sectores del M&A que te interesan con M&A Community.

Llegamos a las 100 ediciones contigo y gracias a tu constante apoyo. Agradecemos tu fidelidad y acompañamiento.

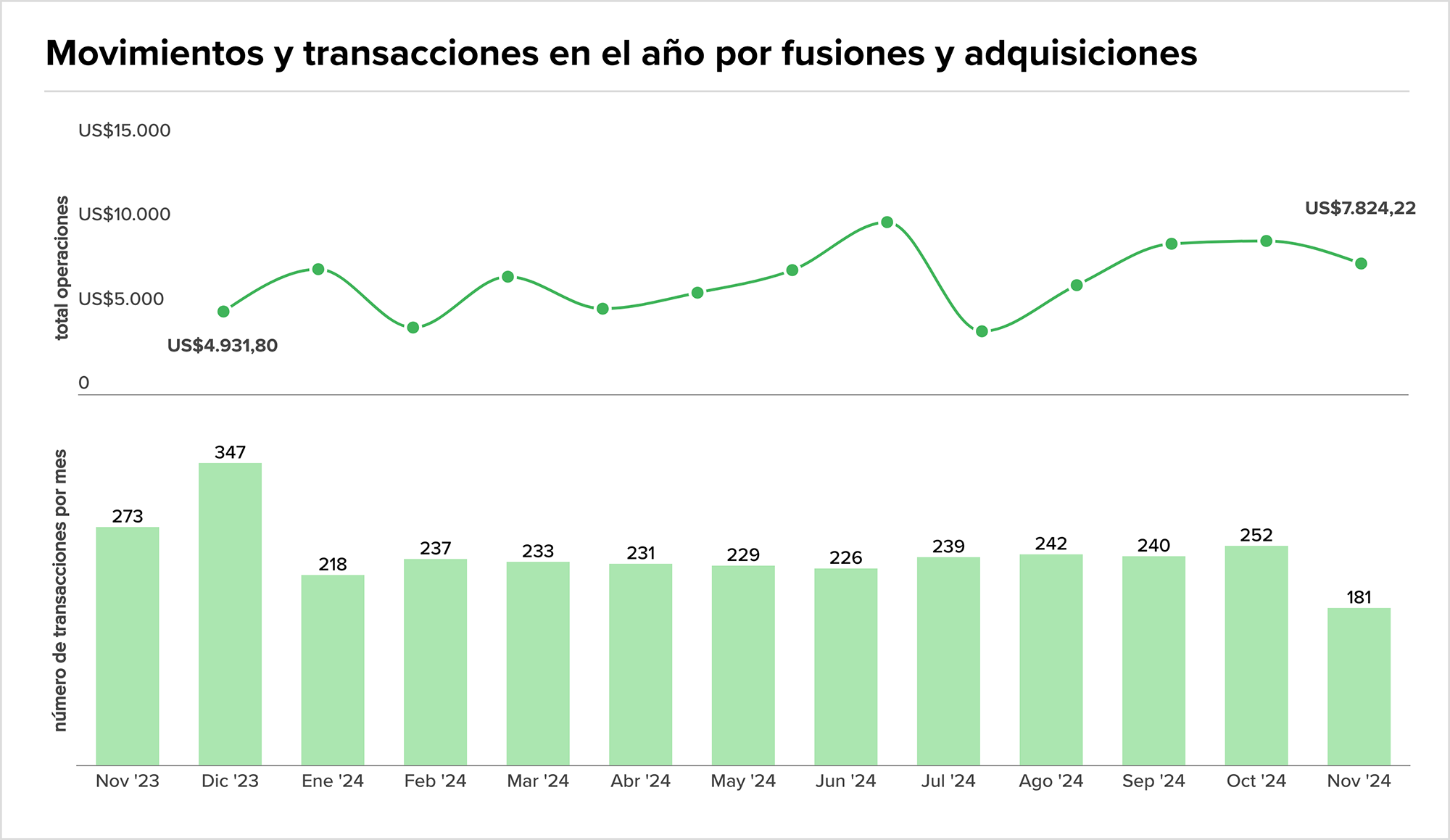

Durante noviembre, las fusiones y adquisiciones en América Latina llegaron a US$73.924 millones, hubo un descenso de 18% en el número de transacciones, aunque equivalen a un aumento de 9% en su importe, con respecto a noviembre de 2023.

En el informe de la región andina de Hudson & Bankers Área Andina Informe Hudson & Bankers se muestra que el M&A en Chile, Colombia y Perú registró tanto interés local como internacional en sectores clave, destacándose las industrias de la construcción e inmobiliaria en Chile, una importante transacción en la industria energética en Colombia, y desarrollos significativos que involucraron a participantes clave en los sectores de seguros de salud, minería y pesca en Perú.

Lo mejor de los estos últimos 15 días en la región, transacciones, controversias, empleos y demás.

Empecemos con esto y más información en nuestra edición #100.

Deal de la semana

Lone Star adquiere activos de seguridad contra incendios en Latinoamérica por 3.000 millones de dólares

Paul, Weiss, Rifkind, Wharton & Garrison LLP de Nueva York ha asesorado al grupo de capital riesgo Lone Star Funds, con sede en Texas, en la adquisición por 3.000 millones de dólares del negocio de seguridad contra incendios de la empresa estadounidense de soluciones para el hogar Carrier Global Corporation, incluidas sus operaciones en Brasil y México.

Fuente: Latin Lawyer

Deal Tracker

Hasta el momento se han realizado 20 transacciones de alta validez en la región. En la región los sectores que siguen liderando la lista son el sector energético y la industria. Continuando con la tendencia que mostramos en la edición anterior.

Gráfico de la semana

Fusiones y adquisiciones en América Latina van en US$73.924 millones a noviembre

Las cifras con corte a noviembre pasado, dejan ver que hasta el penúltimo mes de 2024 hubo 2.528 deals de este tipo, entre las que fueron anunciadas y cerradas, algo que supera los USDm 73.924.

Según los balances, estas cifras implican un descenso de 18% en el número de transacciones, aunque equivalen a un aumento de 9% en su importe, con respecto a noviembre de 2023. Únicamente en el penúltimo mes del año hubo un total de 181 fusiones y adquisiciones, operaciones que lograron mover USDm $7.824 en la región.

Por número de transacciones, Brasil lidera el ranking de países más activos de la región con 1.474 transacciones y con un aumento de 11% en el capital movilizado (USDm 43.145). Le sigue en el listado Chile con 310 transacciones, subió 26% en valor hasta USDm 9.026, con respecto a noviembre de 2023, México es tercero con 397 transacciones (una disminución de 10%) pero con un aumento de 20% en el capital movilizado (hasta USDm 15.146).

Colombia, por su parte, se posiciona en el cuarto lugar del ranking, con 243 deals (un descenso del 5%) y un aumento de 31% en el capital movilizado (USDm 6.391), en términos interanuales.

Fuente: La república

Área Andina Informe Hudson & Bankers

El informe tiene un enfoque en Chile, Perú y Colombia con las tendencias que están impulsando las transacciones regionales.

La actividad de (m&a) en Chile, Colombia y Perú registró tanto interés local como internacional en sectores clave, destacándose las industrias de la construcción e inmobiliaria en Chile, una importante transacción en la industria energética en Colombia, y desarrollos significativos que involucraron a participantes clave en los sectores de seguros de salud, minería y pesca en Perú.

Perú noviembre:

Colombia noviembre:

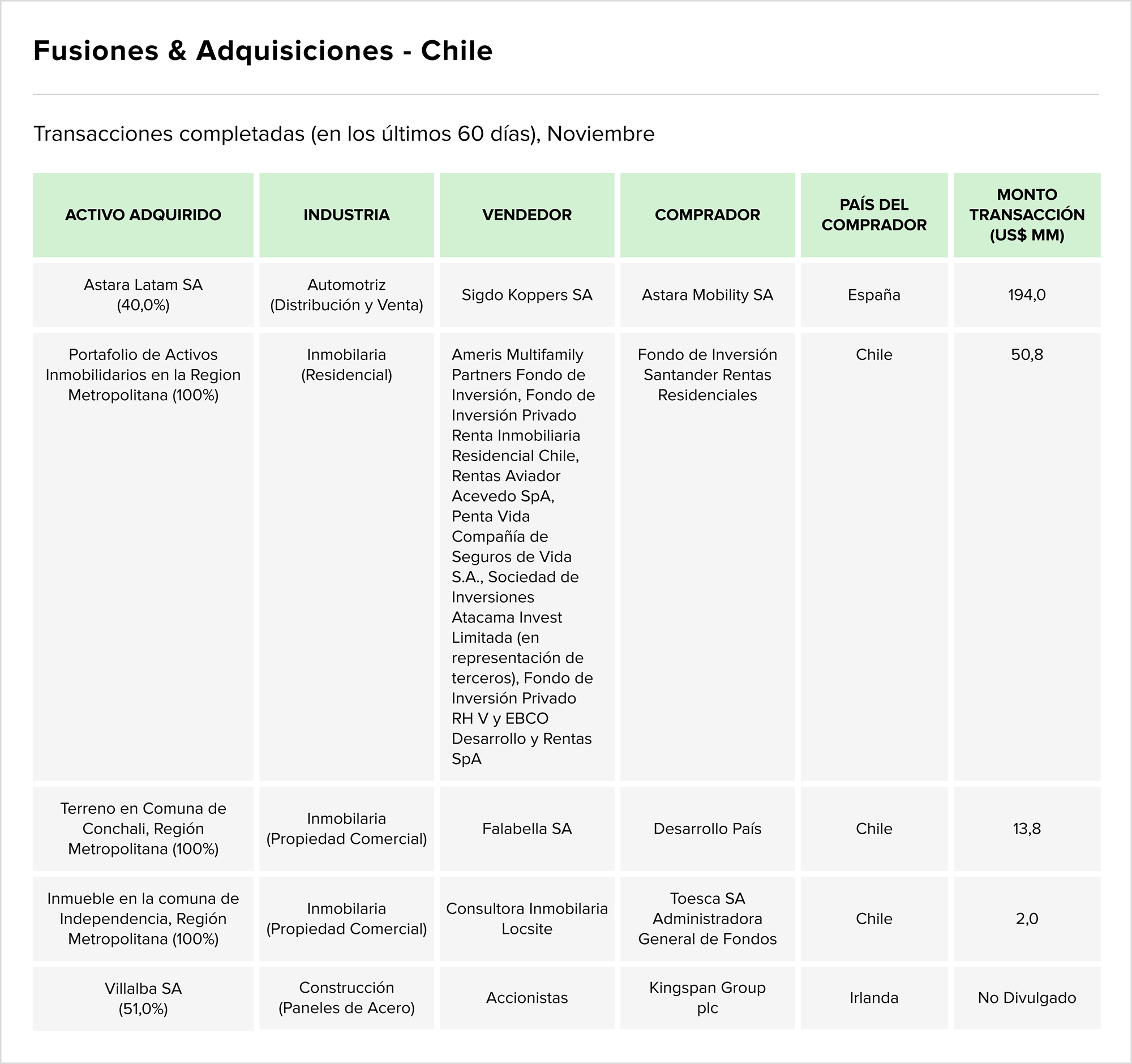

Chile noviembre:

Fuente: Hudson & Bankers

Market trends

Mercado M&A México

Mercado transaccional de México movilizó un 20% más de capital entre enero y noviembre. En lo que respecta al mercado transfronterizo, hasta noviembre de 2024, las empresas mexicanas han apostado principalmente por invertir en España y Estados Unidos, con 17 y 14 transacciones, respectivamente.

El mercado transaccional en México ha contabilizado un total de 307 fusiones y adquisiciones hasta noviembre de 2024, entre anunciadas y cerradas, por un importe agregado de USDm 15.146, lo que implica un descenso del 9% en el número de transacciones y un aumento del 20% en su importe, con respecto al mismo período de 2023.

Fuente: América Economía

Al respecto de solo el mes de noviembre el mercado mexicano de M&A registró 14 operaciones nacionales y 4 transacciones internacionales. Se destacan los movimientos estratégicos de empresas líderes como Fairmont Mayakoba, Fibra Mty, Grupo Bimbo, Grandata, entre otras.

Fuente: Seale & Associates

Startups peruanas despiertan interés de capital extranjero: ¿Cuáles son las proyecciones?

El ecosistema de emprendimiento en Perú ha comenzado a captar mayor atención de inversionistas extranjeros, gracias a proyectos de infraestructura en expansión que prometen convertir al país en un hub logístico para la región andina.

Fuente: Gestión

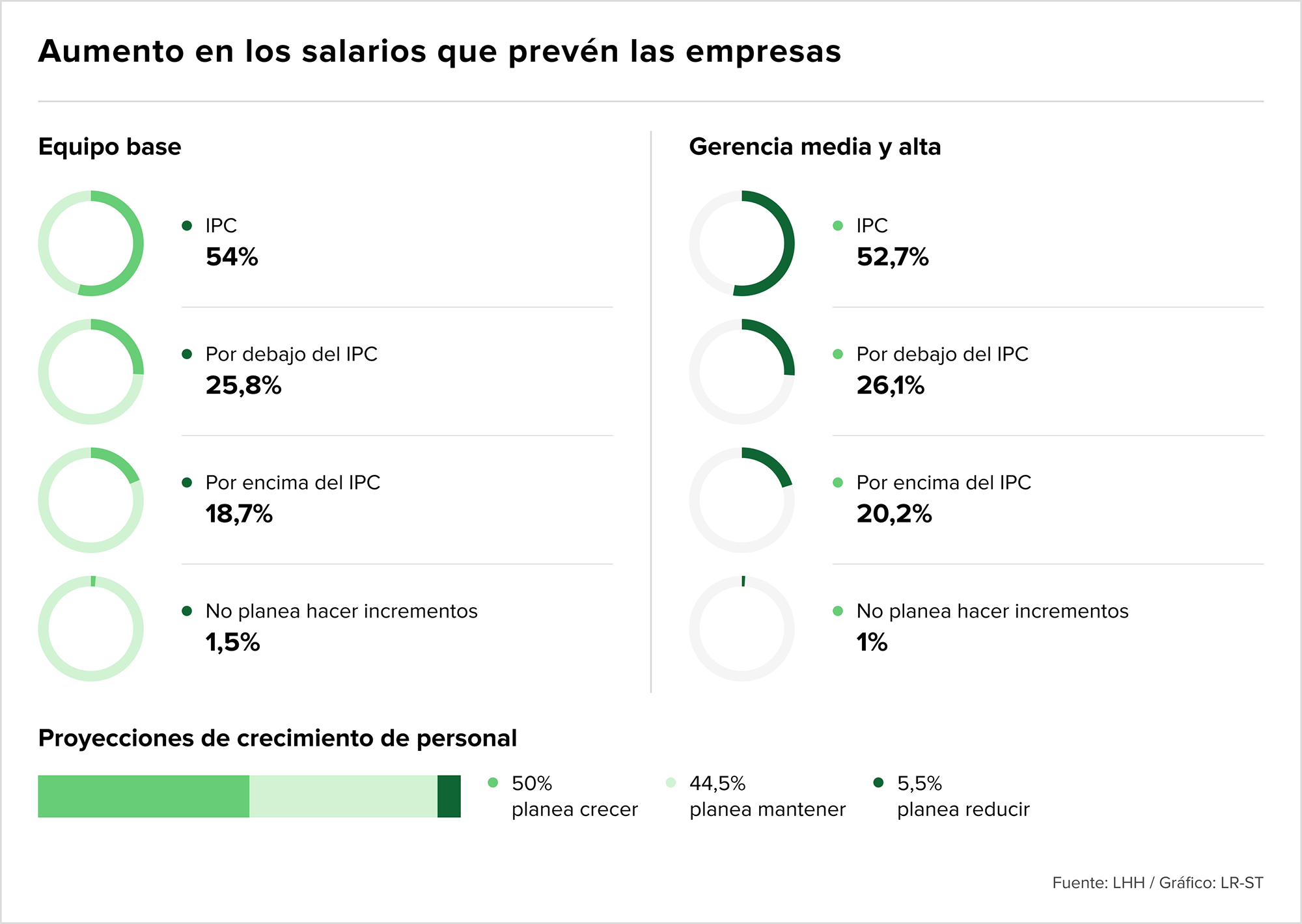

Más de 54% de empresas en Colombia planean aumentar salarios en línea con el IPC

La firma LHH Colombia lanzó un reporte sobre las estimaciones de las empresas sobre el salario para el próximo año. La encuesta reveló que 54% de las empresas en el país realizarán un ajuste de los salarios del equipo base de las organizaciones en línea con el dato del IPC; 25,8% lo harán por debajo de la inflación, 18,7% por encima y apenas 1,5% no planea hacer los incrementos.

Fuente: La república

A nivel mundial la industria del papel, valorada en US$354.3 mil millones en 2023, crecerá a US$372.7 mil millones para 2029 con un CAC de 0.7%

Las empresas están adoptando tecnologías avanzadas para optimizar costos, mejorar la sostenibilidad y fortalecer cadenas de suministro. La consolidación está en aumento, impulsada por estrategias de integración vertical y adquisiciones enfocadas en reciclaje y producción eficiente.

En M&A, el tamaño de las transacciones alcanzó US$24,337.8 millones en 2023, aunque en 2024 se observa una ligera disminución en el número y valor de transacciones.

Fuente: Seale & Associates

Goldman refuerza su equipo de crédito en Latinoamérica al reducirse las operaciones de renta variable

El banco se centra en el crédito estructurado y los mercados de capitales de deuda. Entre sus prioridades figura la negociación de bonos locales en los países más pequeños.

Fuente: Bloomberg

The Juice

- Papeleras chilenas CMPC y SCA son demandas por colusión del tissue y deberán pagar US$ 5 millones. Papelera Cerrillos demandó a ambas empresas acusando que esta situación habría gatillado la crisis financiera que enfrentó la empresa y que finalmente la llevó a quebrar en 2008.

- Empresarios colombianos rechazan inicio de importaciones de gas natural en el país. “Esto es lo que produce ignorar las alarmas, esto es lo que produce no atender las alertas”, ha expresado el presidente de la ANDI

- Polémica por autodespacho de naftas: dueños de estaciones temen una guerra gremial por 70.000 empleos. La decisión del Gobierno de desregular el expendio dividió las aguas entre los popes de los combustibles y los sindicatos salieron con los tapones de punta.

- Supersociedades sanciona a Grupo Carso por no revelar su control sobre otras empresas. Descubren falta de información sobre la estructura de control de Eternit Colombiana S.A., Inversiones Rocky Point S.A.S. y Cementos Colombianos S.A.S.

- El sindicato de la planta Valdivia de Celulosa en Chile declaró huelga tras no llegar a acuerdo con la empresa sobre mejoras salariales y laborales. Los trabajadores demandan reconocimiento por su desempeño durante la pandemia, mientras la empresa y el sindicato esperan una mediación.

- Consejo de Estado admitió demanda para anular elección del nuevo presidente de ISA. Jorge Andrés Carrillo fue elegido como el nuevo presidente de la empresa de energía, pero su nombramiento está en un limbo legal.

- Concamin alertó que micro y pequeñas empresas de la industria están en riesgo de perder empleos y hasta cierre de operaciones por la falta de pago que arrastra Pemex a sus proveedores, la cual acumula 402,000 millones de pesos hasta el tercer trimestre del presente año.

- Fondos colectivos y de inversión, los más sancionados por SMV, ¿por qué?. La SMV continuará con una supervisión activa de las entidades autorizadas a operar en el mercado peruano.

- Unna y Oiltanking llevan a Petroperú a arbitraje: caso se resolverá en la CCL. Consorcio conformado por Unna Energía (subsidiaria de Aenza) y Oiltanking Perú presentó una demanda arbitral contra Petróleos del Perú (Petroperú) ante la Cámara de Comercio de Lima (CCL).

- Elektra señaló a la Comisión Nacional Bancaria y de Valores de ocasionar “daños y perjuicios” irremediables al mercado y los inversionistas tras el desplome de sus acciones en la Bolsa Mexicana de Valores.

- CEO de cadena chilena de casinos Enjoy renuncia en medio de acusaciones de colusión. A fines de enero, la empresa presentó una solicitud para iniciar su segundo proceso de reorganización en menos de cuatro años.

- El presidente de Petroperú niega que la empresa haya quebrado, a pesar de las millonarias pérdidas. Narváez ha afirmado que Petroperú “nunca estuvo en quiebra” ni es insolvente porque “paga puntualmente su planilla y sus obligaciones”

- Walmart es sancionada en México por cerca de US$ 5 millones debido a prácticas monopólicas. En el comunicado, Walmex detalló que la práctica monopólica en la que habría incurrido es “en relación con las contribuciones de los distribuidores”.

- Petrolera Aramco gana disputa de marca a la empresa forestal Arauco en Chile. En noviembre del 2023 Arauco presentó una demanda de oposición para el registro de la marca Aramco, señalando que ambas marcas son “cuasi idénticos”.

- Dredging International NV (DEME) denunció ante el Gobierno argentino, que la licitación para la privatización de la Vía Navegable Troncal de los ríos Paraná y Paraguay (“Hidrovía”) está direccionada a la firma también belga Jan de Nul, quien tuvo la concesión durante los últimos 30 años.

- SMA inicia procedimiento sancionatorio contra operación de Anglo American en Los Bronces. La entiedad acusa infracciones ambientales graves en la mina Los Bronces de Anglo American, podría enfrentar sanciones económicas significativas o la revocación de su Resolución.

- SIC sancionó a Eli Lilly Interamericana con $635 millones tras una visita administrativa. La entidad, señala que la empresa no facilitó la colaboración solicitada, “negándose a proporcionar la información requerida

- Consorcio CCC Ituango asegura que no fue responsable por contingencia de Hidroituango. Para esta decisión el tribunal arbitral hizo un riguroso proceso que contó con la participación de reconocidos peritos internacionales

- Superfinanciera advierte que la investigación contra Pronainter Zomac sigue en pie. Pronainter Zomac no es supervisada por la Superfinanciera, por tanto no cuenta con la autorización para captar dineros del públic.

- Ordenan la suspensión inmediata de la empresa multinivel Mejor Versión Colombia. En una visita de inspección se encontró que la compañía no cuenta con los registros contables de inventarios, entre otras irregularidades.

- Aeroméxico apelará sanción del regulador CNBV por información del proceso de reestructura. El regulador del mercado de valores mexicano confirmó multas a Aeroméxico relacionadas con la divulgación de información sobre su proceso de reestructura, la aerolínea apelará

Fichajes

- Con más de una década de experiencia en la compañía, Andrea Uribe ha sido nombrada la nueva Country Manager para el Clúster Andino de Pfizer, que abarca los mercados de Chile, Perú, Bolivia y Ecuador.

- Daniel D Avanzo Durand es el nuevo Gerente General de Johnson & Johnson Innovative Medicine en Latinoamérica Norte. Su trayectoria y carrera diversa en Asuntos Regulatorios, Acceso y Marketing.

- AMV, anunció la designación de Hernán Alzate Arias como nuevo presidente de la Corporación. En su carrera profesional, ocupo cargos de liderazgo como vicepresidente de tesorería y director de estructuración en Bancolombia, y vicepresidente de distribución y ventas en Abn Amro. (Colombia)

- Karla Wong será la nueva Country Manager de AWS para Perú, Ecuador y Bolivia. Tras un período liderando la operación de AWS en Perú, la ejecutiva asume un nuevo desafío regional al frente de dos nuevos mercados.

- Farmacias Benavides ficha como su CEO a exvicepresidente de Walmex Salud. Mauricio González Luna regresa a la subsidiaria de Walgreens Boots Alliance, luego de pasar los últimos meses encabezando las operaciones de Health & Wellness en Walmart de México

- Bci anunció la designación de Ignacio Yarur como nuevo presidente del banco a partir del 1ero de enero de 2025. Yarur, después de desempeñarse como abogado en el Estudio Jurídico Carey y Cia. Ltda, se integró a Bci en 2004, este nuevo cargo se trata de un importante ascenso en su carrera.

- Roberto Castillo es el nuevo gerente de Kimberly-Clark para Colombia, Ecuador y Venezuela. Con más de dos años de experiencia en Kimberly-Clark, Castillo asegura que es un honor asumir su nuevo rol, en el que estará al frente de mercados estratégicos para la región.

Fundraising

- El grupo financiero europeo GVC Gaesco y la firma de capital riesgo Next Tier Ventures, anuncian el lanzamiento de un nuevo fondo de inversión por 50 millones de euros que irá destinado a startups vinculadas a IA de países como México, Colombia, Argentina y Chile.

- Link levanta US$26,5 millones para nuevo fondo inmobiliario. La gestora de inversiones proyecta aprovechar oportunidades en el sector inmobiliario, enfocándose en desarrollos residenciales y comerciales, con miras a maximizar retornos para sus inversores.

- Colombiana ISA crea fondo de US$130 millones para invertir en startups de energía. ISA invertirá en startups de base tecnológica en etapa avanzada para cocrear y desarrollar soluciones para la transición energética, informó la compañía.

Salida bolsa

- Aleatica solicita a la Comisión Nacional Bancaria y de Valores la cancelación de sus acciones del Registro Nacional de Valores.

- AeroMéxico quiere volver a aterrizar en la BMV en el 2025. La aerolínea quebró por los estragos de la pandemia del Covid-19 y los accionistas perdieron su inversión en la empresa.

Financiero

Landscape

- Citigroup anunció la separación exitosa de su negocio de banca institucional en México, de sus negocios de banca de consumo y banca empresarial (Banamex). “La separación marca un paso significativo en la ejecución de su plan estratégico de simplificación de la firma”.

- Fitch proyecta solidez en el sector inmobiliario de América Latina y beneficios en México por nearshoring. La calificadora señaló que prevé que el sector inmobiliario siga creciendo en la región gracias a una demanda estable, fusiones y adquisiciones, y proyectos de expansión.

M&A

- El Grupo Aval Acciones y Valores S.A. adquirió a la Corporación Financiera Colombiana S.A. una participación del 99,90% en Fiduciaria Corficolombiana SA

- Klar anunció que entrará al segmento empresarial, a través de la adquisición de activos en México de la financiera especializada en atención empresarial, Tribal

- Filial latinoamericana de Constellation cierra la adquisición del negocio de rentas vitalicias de Zurich en Chile, con activos valorados en US$ 2.100 millones.

- HDI Seguros ha obtenido la autorización de la Superintendencia Financiera de Colombia para llevar a cabo la fusión entre HDI Seguros y HDI Seguros Colombia.

Energia

Landscape

- Grupo Ecopetrol ha anunciado que construirá en la Refinería de Cartagena una planta con capacidad de producir hasta 800 toneladas anuales de hidrógeno verde. En un comunicado, se informa que el proyecto trata de una inversión de 28,5 millones de dólares.

- Ecopetrol asignará el 24% de su presupuesto anual a proyectos de transición energética en Colombia. Destinará más de 8,8 billones de pesos a proyectos clave en la lucha contra el cambio climático y la transición energética.

- Colombia limita precios del mercado eléctrico para renovables. El gobierno ha introducido un nuevo mecanismo de precios para la electricidad vendida en la bolsa de energía del país, con el objetivo de evitar que los precios de las energías renovables baratas y el carbón se disparen.

- Uruguay aprueba préstamo del BID por US$ 200 millones para impulsar transición energética. El Poder Ejecutivo del país charrúa aceptó un crédito del organismo multilateral para avanzar en acciones climáticas.

- Perú: China interesada en nuevas inversiones en infraestructura y energía. Así lo asfirmó el ministro de Economía y Finanzas, José Arista, quien informa que la inversión privada crecería 2% este año.

- Nuevo sistema de transmisión de electricidad en el sur de Ecuador tiene un avance del 76%. La inversión para este sistema en El Oro, provincia fronteriza con Perú, es de US$ 29,5 millones y forma parte de un total de US$ 147 millones que incluyen otros proyectos en Guayas, Cotopaxi e Imbabura.

- Air-e, la empresa responsable de suministrar energía a 1,3 millones de usuarios en la región del Caribe colombiano, anunció que ha saldado las deudas con el 90% de sus acreedores en el mercado energético tras su intervencion.

- Petroperú convoca a licitación para buscar un socio operador del lote 64. La petrolera estatal estima una producción inicial de 10 mil barriles petróleo por día.

- Petrobras y Ecopetrol confirman el mayor descubrimiento de gas de Colombia, que duplicará sus reservas. El consorcio estima una inversión de 1.200 millones de dólares para la fase exploratoria y 2.900 millones de dólares para la fase de desarrollo de la producción.

- Enel Green Power y Enel Colombia han anunciado el inicio de la operación comercial de la planta solar fotovoltaica Guayepo I&II, la planta más grande del país.

- Comunidades indígenas y afrocolombianas liderarán proyectos de energías renovables en Colombia. El Ministerio de Minas y Energía de Colombia y la ART, han unido esfuerzos para impulsar un proyecto que busca transformar el panorama energético y económico de los municipios priorizados por el acuerdo de paz.

- Durante 2024 se cuadruplicó la capacidad instalada de energía renovable en Colombia. Esta capacidad se presentó en 14 de los 32 departamentos del país, impulsado principalmente por Atlántico, César y Meta.

- Los desafíos de las energías renovables en Colombia: desde hace dos años, se viene advirtiendo que a partir de 2027 Colombia podría sufrir desabastecimiento de energía.

- Perú: Organismo mineros advierte que la crisis en la industria de hidrocarburos pondrá en riesgo la seguridad energética del país. Entre enero y agosto se invirtieron más de US$ 300 millones, lo cual fue considerado “insuficiente”.

- En un esfuerzo por consolidar un mercado energético competitivo, el Gobierno argentino reglamentó el capítulo energético de la Ley Bases, destacando principios orientados hacia la libertad de mercado y la competencia, especialmente en el sector de los hidrocarburos.

- Resurge el apetito de la banca por financiar proyectos de generación eléctrica en México. La banca en México se encuentra preparada para participar activamente en el financiamiento de nuevos proyectos de generación eléctrica, según Arturo Carranza, director de proyectos de energía en Akza Advisors.

- El productor independiente de energía español Opdenergy, empresa de energías renovables respaldada por Antin, planea un proyecto eólico de 132 MW en Chile.

- Aprueban en Argentina el acceso a la capacidad de transporte de energía eléctrica para 60 MW solares. Se trata de los parques fotovoltaicos Villa Ángela II, III, IV y V, de 9 MW, 10 MW, 11 MW y 30 MW, respectivamente, propiedad de MSU Green Energy, ubicados en la provincia de Chaco.

- Colombia habilita ocho empresas para participar en la primera ronda de energía eólica costa afuera. El país sudamericano proyecta desarrollar tres gigawatts de energía eólica costa afuera para 2035.

- Resolusión de la CREG podría frenar el desarrollo de nuevos proyectos renovables en Colombia. La regulación pretende garantizar la seguridad y eficiencia del Sistema Interconectado Nacional (SIN) frente a posibles desequilibrios de oferta y demanda.

- Ecopetrol y canadiense Parex firman 5 acuerdos para la búsqueda de hidrocarburos en Colombia. Las operaciones, en las que se invertirán 410 millones de dólares, se desarrollarán principalmente en los departamentos de Putumayo y Cundinamarca.

- El Gobierno de Argentina se desprenderá de Transener S.A., la principal empresa de transporte de energía eléctrica de alta tensión. Así lo informó ENARSA, quien anunció el inicio del proceso para desprenderse de la totalidad de su participación accionaria.

- Fiebre del litio: se multiplican las inversiones millonarias y las potencias extranjeras se dividen la Puna. La europea Rio Tinto anticipó desembolsos de envergadura y también informaron inversiones sendas firmas de EE.UU. y Oceanía. Los proyectos previstos.

- Petróleo y gas: 2024 cerraría con máximos históricos en 20 y 17 años en Argentina. De seguir esta tendencia alcista, 2025 podría cerrar con la mayor producción de petróleo y gas de los últimos 25 años.

- Metlen Energy & Metals ( ATH:MYTIL ) de Grecia, anteriormente conocida como Mytilineos, ha presentado dos parques solares en Chile, alcanzando una capacidad instalada de construcción con opción a compra de 588 MW en el país.

- ANH anunció que todas las empresas que presentaron solicitudes para participar en la primera licitación del país para concesiones de energía eólica marina han sido precalificadas, cumpliendo con los requisitos legales, financieros y técnicos.

- SEA defendió el megaproyecto de amoníaco verde en Punta Arenas tras críticas de ambientalistas y comunidades. Aseguraron que el proceso cumplió estándares técnicos y legales, destacando su impacto positivo en la descarbonización y generación de empleos.

- Wärtsila advierte que aún no hay incentivos para el despliegue de almacenamiento de energía en Colombia. Desde la empresa cuentan con tecnología disponible para continuar impulsando proyectos que complementen energías renovables, como baterías y motor 100% a hidrógeno

- Lo bueno y lo malo para el sector de las energías renovables en 2024 en Colombia. Se proyecta que para el 2025 se desarrollen más de 50 iniciativas de este tipo de fuentes de producción de electricidad.

M&A

- Lithium Chile Inc. Anuncia la Adquisición de una Participación Adicional del 17,8% en el Proyecto Salar De Arizaro, Argentina

- Corporación PetroTal finaliza adquisición del Lote 131 en la Amazonía peruana. Asumirá la operación del Campo Los Ángeles que registró una producción de 817 barriles de petróleo por día.

- Pluspetrol compró dos parques eólicos en Uruguay. Con esta adquisición, la empresa, que hace poco más de un mes se aseguró los activos de ExxonMobil en Vaca Muerta, concretará su ingreso a las energías renovables.

- AES Andes vende complejo Ventanas a Quintero Energía en proceso de descarbonización. La transacción incluye tres centrales y la infraestructura asociada, marcando un paso en la descarbonización de la matriz energética chilena. .

- Enlight México compra una planta de energía solar de 30MWp en la región de Tarapacá, Chile.

Infraestructura / Real Estate

Landscape

- Inmobiliaria El Chamisero solicita reorganización judicial para evitar la quiebra. La empresa chilena busca reestructurar sus deudas para continuar operando, en medio de un contexto desafiante para el sector inmobiliario nacional.

- Acosta Verde propondrá recompra de acciones tras oferta de adquisición de Planigrupo. El desarrollador de centros comerciales, propondrá a sus accionistas la realización de una oferta pública para recomprar hasta el 40% de sus títulos, tras la OPA forzosa que lanzó su competidor Planigrupo

M&A

- Desarrollo País S.A. adquiere terrenos para el edificio consistorial de la Municipalidad de San Pedro de la Paz

- Grupo Angelini, a través de Inversiones Angelini y Agencias Universales, lanzó una oferta pública de adquisición por hasta el 10% de la Red de Bodegas Megacentro, una red destacada en el sector logístico en Chile.

TMT

Landscape

M&A

- Advent International adquirió participación mayoritaria en la compañía de software Siesa. El cofundador de Siesa permanecerá como accionista minoritario, aunque no se revelaron los términos de la transacción.

- Axess Networks Solutions Perú será absorbida por Hispasat Perú, cesando sus operaciones el 1 de enero de 2025, fecha en la que su persona jurídica será extinguida sin liquidación.

- El fondo de inversión CMB adquirió activos de fibra óptica de Entel para crear una nueva empresa mayorista en Chile. Este movimiento se alinea con una tendencia de mercado donde las telecomunicaciones se enfocan más en servicios que en infraestructura.

Industria

Landscape

- Loma Negra, el mayor productor de cemento en Argentina, interrumpe negociaciones y no se vende por ahora. La cementera enfrenta desafíos financieros tras la crisis de su accionista InterCement, parte del grupo brasileño Camargo Corrêa, que atraviesa un proceso de reestructuración.

- La industria y la construcción frenaron su recuperación en octubre en Argentina. Los datos del INDEC muestran retrocesos para los dos sectores contra septiembre y contra el mismo mes del año pasado, la actividad manufacturera venía de tres meses de crecimiento.

- Excellon Resources logró cerrar un financiamiento inicial de aproximadamente US$ 2.71 millones para adquirir el 100% de las acciones de Minera CRC, propietaria de la mina de plata Mallay y del proyecto de exploración de Tres Cerros en la región Lima.

- Cemex sale de Filipinas tras venta de activos por US$800 millones. Analistas anticipan que Cemex invertirá en oportunidades de mayor valor tras la desinversión de activos en Asia, El Caribe y Centroamérica

M&A

- La empresa china Jinteng Mining, subsidiiaria de Zijin Mining Group, adquirió la mina de oro La Arena y el proyecto La Arena II de Pan American Silver, en La Libertad. Ahora, ve un potencial relativamente favorable para la exploración y el aumento de reservas.

- Nativo Resources PLC , compañía de exploración enfocada en América Latina con intereses en la minería y producción de metales preciosos en Perú, firma hoja de términos vinculantes para adquirir la mina de oro Morrocota en la provincia de Arequipa, Perú

- Fiplasto S.A. adquirió una participación del 81,83% en Cuyoplacas S.A.

- Sun Valley Investments AG anunció la finalización de su oferta pública de adquisición (OPA) para adquirir acciones ordinaria de Mineros S.A. con 17,5 millones de aceptaciones a un precio de $3,082.27.

- La familia Briones, a través de su empresa Cementos Bío Bío (CBB), incrementó su participación en CBB comprando acciones a un precio superior al mercado. Esta decisión refuerza su posición frente a la OPA presentada por el grupo peruano Gloria

Servicios

Consumo

Landscape

M&A

- La multinacional argentina Arcor compró la marca de chocolates y golosinas Sayón a Alicorp para reforzar su presencia en Perú. Sin embargo, la empresa peruana conservará el uso de la marca para dos categorías específicas.

- Chilena Mallplaza, a través de su filial Desarrollos Perú SpA, Mallplaza se hizo con 99,77% de las acciones de Falabella Perú SpA

Healthcare

Landscape

- Audifarma pide apertura de proceso de reorganización empresarial en Supersociedades. El operador farmacéutico fue, en 2023, la empresa del Eje Cafetero colombiano con ingresos más altos al reportar $4,05 billones en el periodo.

- Audifarma fue admitida en proceso de reorganización: el plan para evitar su quiebra. Entre las medidas se contempla reducir los costos de operación y gestionar el recaudo de cartera.

Our first Teaser UK is a big moment for M&A Community. Since 2020, we’ve been bringing you the latest M&A news and rumours across Spain, Brazil, Italy, Latin America, and other territories, and we’re excited to be adding the UK to the mix.

Every Friday you’ll get a curated list of topical news and updates from the world of M&A and private equity, including deals, rumours, job moves, market trends, and bonuses.

The three stories that caught my eye this week include:

- Insider trading occurs before 30% of UK takeovers, allegedly…

- Chelsea FC’s owner Todd Boehly is lining up a bid for The Daily Telegraph.

- HSBC announced a raft of senior job moves.

Enjoy the roundup and connect with me on LinkedIn if you want to discuss M&A or anything else besides.

Deal Tracker

Each week we bring you confirmed deals involving UK companies. This week includes a megadeal in the insurance sector and a flurry of activity in the technology space.

The Rumour Mill

- The merger of Vodafone’s domestic business with CK Hutchison’s Three UK, valued at £16.5bn, has been approved by the UK competition regulator and is expected to create Britain’s largest mobile operator.

- Brevan Howard’s flagship Master fund, managing £9.43bn in assets, gained 6.87% in November.

- Barrick Gold’s CEO, Mark Bristow, denied giving “untrue evidence” in court over dealmaker Ian Hannam’s claim that he is owed millions of dollars for engineering its £4.7bn merger with Randgold.

- EQT and Singapore’s sovereign wealth fund GIC have agreed to acquire a majority stake in smart metering company Calisen for £3.9bn

- Aviva agrees to buy Direct Line Insurance Group for £3.6bn

- Schroders could raise over £3.2bn by selling its assets management business.

- General Atlantic agrees to take Learning Technologies private for £802m

- Todd Boehly, co-owner of Chelsea FC, is considering entering the £550m auction for The Telegraph, potentially disrupting ongoing exclusive talks between US media executive David Efune and sellers.

- Warburg agrees to buy a 20% stake in UK’s United Trust Bank for about £520m.

- Landmark London office tower sale falls through on pricing deadlock, as Blackstone pulls out of talks after its owner Nuveen refused an offer of around £300m.

- Oxalis Logistics looks to buy specialised last-mile logistics companies in the fields of retail fuel transportation, aviation bridging, into-plane refuelling, bitumen, hydrogen and other gases with an EBIT above £0.4m, It is also looking for specialised logistics companies in the field of other liquid bulk transportation segments with an EBIT of over £1.25m to buy in Continental Europe

- Four bidders, including Domino’s Pizza, are circling to purchase fast-food chain Wingstop’s UK operation

- The FCA reported that signs of insider trading in the UK dropped to a five-year low in 2023, with suspicious trading detected before 3.3% of market sensitive announcements, despite occurring ahead of 30% of takeover announcements.

- JPMorgan’s dealmaking fees could swell by 45% in the fourth quarter as Wall Street investment banks expect a pick up in work going into 2025.

- Ashtead Group, a FTSE listed company, is moving its primary listing from London to New York.

- Unite the Union is urging that Pemberton Asset Management be removed from the UN-backed Principles for Responsible Investment scheme over how one of the companies it owns is treating workers.