Bienvenidos a una nueva edición de nuestra newsletter con la información más importante de los sectores del M&A que te interesan con M&A Community.

Ya completamos 99 ediciones contigo y vamos por más. Por ello te queremos agradecer por tu fidelidad y acompañamiento. La edición que se aproxima es una confirmación de nuestro trabajo comprometido con la información del sector y lo que necesitas entender.

El reporte de Wayra Hispam dijo que Argentina, México y Chile lideran la región en inversión de capital de riesgo corporativo, ya que ell número de fondos activos se ha duplicado entre 2020 y 2023, convirtiendo a la región en una de las de mayor crecimiento a nivel global.

Toma nota y descubre todo lo más relevante e interesante, como la transacción que está cerrando Cementos Argos en Colombia. Lo picante, con la advertencia de Citi en Colombia, sobre los riesgos de que el Estado aumente su control sobre Ecopetrol. El tema recurrente de las 600 multas por incumplimiento de exigencias mínimas acumula el aeropuerto de Santiago en Chile y también la ruptura del acuerdo entre KKR, Telefónica Hispam y Entel en Perú.

Lo mejor de los estos últimos 15 días en la región, transacciones, controversias, empleos y demás.

Empecemos con esto y más información en nuestra edición #99.

Deal de la semana

Cementos Argos cierra uno de los negocios del año con venta de Summit Materials

La transacción fue aprobada de manera unánime por las juntas directivas de Summit y Quikrete y se espera que se cierre en 2025.

Fuente: La república

Deal Tracker

Hasta el momento se han realizado 18 transacciones de alta validez en la región. En la región los sectores que siguen liderando la lista son el sector energético, Real Estate e Industria.

Gráfico de la semana

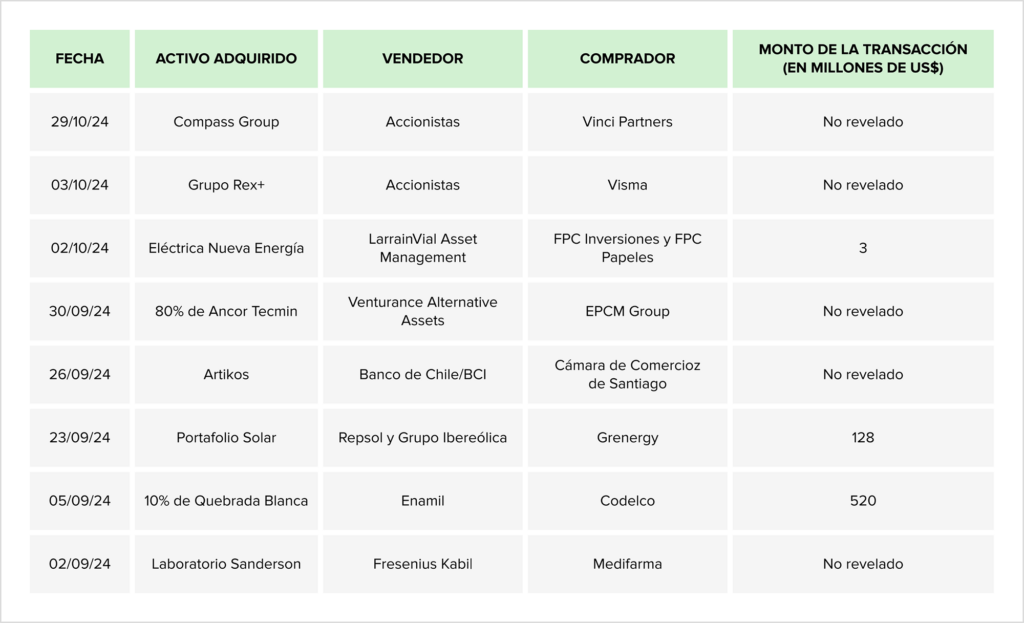

Investment Banking Review para Octubre 2024 últimos 60 días

La adquisición de Compass Group por parte de la gestora de activos brasileña Vinci Partners destaca en octubre. Visma adquirió Grupo Rex+, proveedor de soluciones SaaS para el cálculo de nómina en Chile. LarrainVial Asset Management concretó la venta de Eléctrica Nueva Energía a FPC Inversiones y FPC Papeles.

En el sector financiero, Vinci Partners completó la adquisición de Compass Group a través de un proceso de fusión entre ambas entidades. Entre los anuncios se destacó el acuerdo entre Parque Arauco y AFP Habitat para la venta del 49% de Arauco Premium Outlets.

Fuente: Landmark

Argentina, México y Chile lideran la región en inversión de capital de riesgo corporativo, según Wayra Hispam

Un estudio hecho por el brazo de inversión de Telefónica reveló que son cada vez más las empresas apostando por la innovación en Latinoamérica. Según el reporte, el número de fondos activos se ha duplicado entre 2020 y 2023, convirtiendo a la región en una de las de mayor crecimiento a nivel global.

Solo el sector de capital de riesgo corporativo ha aumentado su participación en las inversiones de Venture Capital de 10% en 2022 a 15% en 2023, contrario a la tendencia mundial de contracción.

Fuente: DF

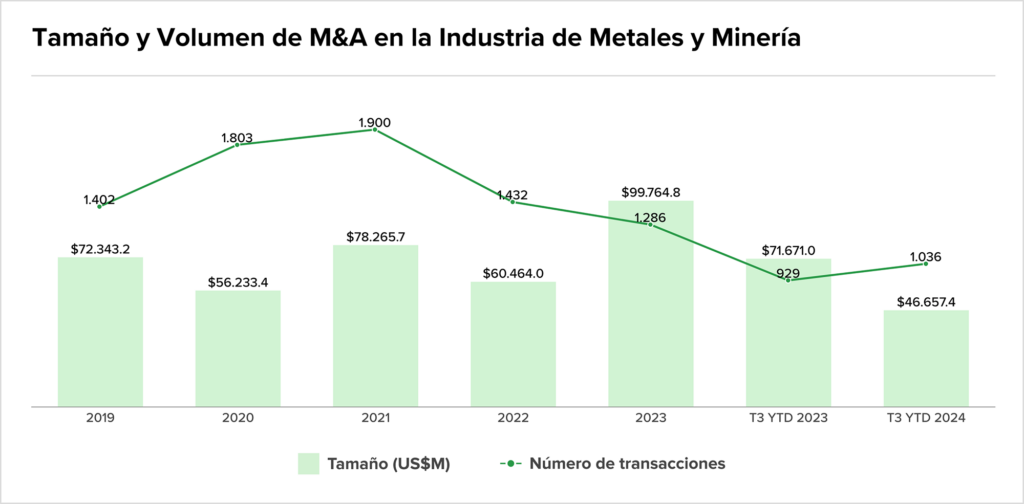

Reporte global sobre la industria minera

En el segundo trimestre de 2024, las transacciones de M&A en la industria minera representaron el 37% de la actividad global, con un aumento del 16% respecto al trimestre anterior, impulsadas por la transición energética global y el enfoque en minerales críticos como litio, cobalto y níquel. Asia-Pacífico y América del Norte destacan por su fuerte actividad debido a menores riesgos de inversión y ricas reservas minerales.

Además, las empresas están desinvirtiendo en activos de carbón con altas emisiones de carbono, alineándose con regulaciones ambientales y expectativas de los inversionistas.

Fuente: Seale & Associates

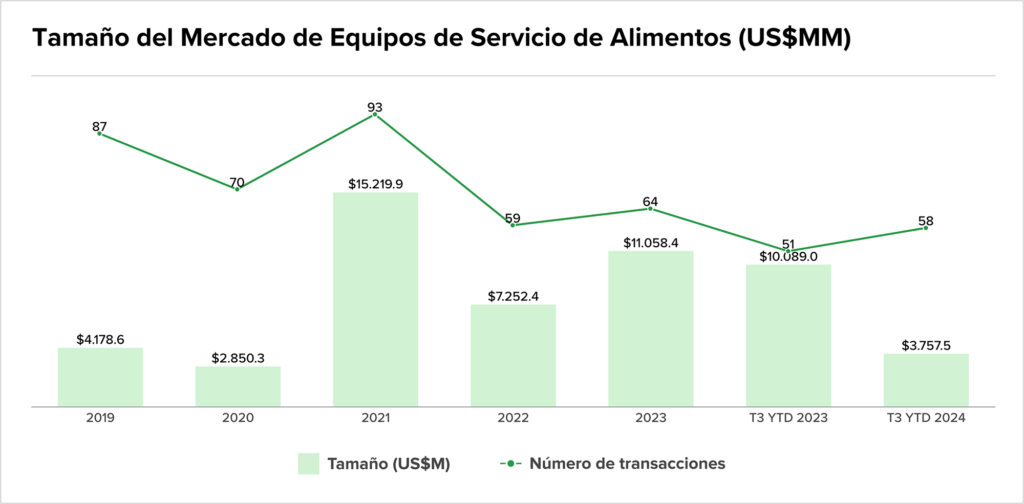

Reporte sobre la industria de equipos de servicio de alimentos

El mercado global de equipos de servicio de alimentos proyecta un crecimiento significativo, con un valor de USDm 36 en 2023 y un CAC del 7.1% para 2024-2030. Este impulso se debe a tendencias como la digitalización, la demanda de equipos sostenibles, regulaciones estrictas y la preferencia por productos avanzados.

La inversión en I+D y tecnologías eficientes está transformando la industria hacia prácticas sostenibles y operativas, mientras que la actividad de M&A sigue dinámica, enfocada en consolidar un mercado fragmentado y optimizar canales de distribución.

Fuente: Seale & Associates

Market trends

En Colombia el saldo de la cartera bruta pasó de $693,7 billones a $694,9 billones en septiembre

En el último reporte de cifras del sistema de la Superintendencia Financiera, la cartera vencida de los bancos tuvo un decrecimiento real de 0,30%. El segmento en el que más cayó este indicador fue en consumo, con 12,3%; por el contrario, comercial creció 5,9%, seguido de vivienda 24,2% y de microcrédito con 29,8%.

Fuente: La república

Latinoamérica en el radar de los inversionistas: BlackRock apunta a infraestructura y energías renovables

El director de la fi rma para Latinoamérica,Aitor Jauregui, abordó las oportunidades en la región,destacando además la apuesta en inteligencia artificial y transición energética, así como los desafíos asociados a las reformas previsionales.

Fuente: DS

China, Canadá y México, principales afectados con alza de aranceles de Donald Trump

El presidente electo de Estados Unidos, Donald Trump, anunció las intenciones de implementar nuevos aranceles a productos provenientes de México, Canadá y China, los primeros asumirían un tributo de 25% y el país asiático de 10%.

Fuente: La república

The Juice

- Se cae la venta de la red de fibra peruana por parte de Telefónica

- Superintendencia de Sociedades somete a ‘control preventivo’ a Monómeros S.A. por su posible venta. La medida no es una toma de posesión ni faculta a la Superintendencia para coadministrar la Sociedad, cuya venta fue anunciada por el gobierno venezolano.

- La compañía Pacífico Seguros, perteneciente al grupo peruano Credicorp, informó que identificaron que un tercero ha expuesto información de parte de su base de datos Seguro Obligatorio de Accidentes de Tránsito (SOAT).

- La SIC sancionó a las empresas constructoras de la fachada del Edificio Peñas Blancas. Estas firmas son Escalar Gerencia Inmobiliaria, Granitos y Mármoles y Peñas Blancas (en liquidación).

- Colombia: Citi advierte riesgos de que el Estado aumente su control sobre Ecopetrol en medio de la caída de las acciones. El Gobierno colombiano podría aprovechar la oportunidad que se ha abierto para la recompra de títulos y aumentar su participación en la estatal al 90% sin alterar la estructura de economía mixta de la empresa, indicó el banco.

- Chile: empresarios del Bío Bío rechazan críticas de Boric a la actitud “pesimista” del sector. El presidente de la CPC, Álvaro Ananías, indicó que el desarrollo económico y sostenible de Chile se logra en contextos donde las reglas claras y de largo aliento permiten planificar y desarrollar inversiones.

- Más de 600 multas por incumplimiento de exigencias mínimas acumula el aeropuerto de Santiago. La Dirección del Trabajo fiscalizó a las concesionarias del terminal aéreo y detectó fallas en pago de sueldos y jornadas laborales.

- Ecopetrol denuncia la toma de la planta de gas y suspende el suministro del combustible. La firma explicó que la ocupación de la planta obligó a “apagar las operaciones con lo que se restringe el despacho de 38 millones de pies cúbicos diarios de gas”

- Claro Chile acusa a Telefónica de bloquear la competencia. La empresa mexicana denuncia que la firma española ha entorpecido sistemáticamente sus esfuerzos de entrar al mercado de servicios 5G y ha puesto trabas para los usuarios que desean cambiar de proveedor de servicios.

- La SBS intervino a la cooperativa Credi Chancay por pérdida total de capital social y reservas, reportando patrimonio negativo en junio 2024. Supervisores evaluarán el patrimonio real.

- Colombia solicitó formalmente al Centro Internacional de Arreglo de Diferencias Relativas a Inversiones que se anule y suspenda el arbitraje internacional que le ordenó pagar casi 380 millones de dólares a la empresa española de telecomunicaciones Telefónica.

- Gobierno de Colombia expedirá norma que pone topes al precio de generación en bolsa. El precio en bolsa que se ha presentado en los últimos meses ha alcanzado niveles que no se veían hace 25 años.

- Por “incumplimiento de ciertas condiciones”, se quiebra acuerdo de fibra óptica entre KKR, Telefónica Hispam y Entel en Perú. Entel reveló que fue Pangea quien comunicó que la transacción paralela entre KKR y Telefónica Hispam no se materializará.

- Trabajadores de Pirelli demandan al gobierno de México pidiendo resolver su queja laboral mediante un Panel Laboral, alegando violaciones continuas a sus derechos y la falta de un plan de remediación.

- Bimbo demanda a la canadiense Maple Leaf Foods por 1,400 millones dólares. La empresa informó que presentó la demanda buscando más de 2,000 millones de dólares canadienses por daños.

- La firma de factoring asociada a Álvaro Fischer y Raúl Ciudad, enfrenta una acusación por fraude que habría causado un perjuicio cercano a los 12 millones de dólares. Según la investigación, se utilizaron contratos falsos para respaldar operaciones de financiamiento.

- El arbitraje entre ISA y el Estado colombiano en el CIADI relacionado con la Megalínea fue cerrado sin compensación para ISA. Este proceso, iniciado por la empresa debido a incumplimientos contractuales, terminó con el rechazo a las pretensiones económicas de ISA, que buscaba más de 100 millones de dólares.

- Empresarios uruguayos planean menor inversión industrial para 2025 y generan malestar en sindicatos. Una encuesta industrial señaló que se prevé una disminución en la compra de maquinaria y equipos.

Fichajes

- José Sarmiento Giove asumió la Gerencia General del Banco de Desarrollo del Perú. Sarmiento cuenta con una trayectoria de 21 años en el Banco de Crédito del Perú, donde se desempeñó como en varios cargos gerenciales

- Globalsuite Solutions ficha a Arturo Morales como su nuevo gerente de cuentas para América Latina. Morales, cuenta con una sólida trayectoria como experto en nuevas tecnologías con más de 14 años de experiencia en la gestión de cuentas y proyectos estratégicos de infraestructura tecnológica, entre los que se encuentran los puertos de Icave en México e Itapoa en Brasil.

- César Dulanto Barcelli se incorpora como gerente de ventas en Perú para Globalsuite Solutions , con el propósito de abrir nuevos canales de venta y afianzar las relaciones con clientes clave en el país.

- Aranwa Hotels Resorts & Spas anunció el nombramiento de Gonzalo Calderón Borja como su nuevo Gerente General. Habiendo desempeñado roles clave en diversas cadenas hoteleras de renombre, su enfoque en la innovación y en la mejora continua de la experiencia del cliente se alinea con el compromiso de Aranwa por ofrecer servicios de clase mundial.

- Nubiral nombró a Alfonso León como nuevo Country Manager en México. Con más de 21 años de experiencia en la industria de tecnología, Alfonso León se ha desempeñado en posiciones regionales para proyectos en las industrias de telecomunicaciones, banca, aseguradoras y retail.

- Caleidos ha nombrado a Gonzalo Márquez Palacios como su nuevo Chief Revenue Officer. El ejecutivo ha desempeñado roles comerciales en reconocidas corporaciones tecnológicas como Oracle, VMware, NetApp e IBM.

- Diego Molano Vega, ha sido nombrado presidente de ETB, tiene una destacada trayectoria en el sector público y privado. Fue ministro de TIC de Colombia, además, posee experiencia internacional como consultor en transformación digital y estrategias de telecomunicaciones para organismos y empresas en Europa y América Latina

- Esteban Sequeira asume como nuevo director general de Arcos Dorados Chile. El ejecutivo reemplazará a Francisco Weber y liderará la operación local de la franquicia de McDonald’s

- Juan Miguel Cayo ha sido nombrado gerente general de Electro Dunas en Perú, y también asumirá la gerencia general de Fénix Power. Cayo cuenta con experiencia en empresas del sector energético, habiendo trabajado previamente en Enel, donde fue responsable de diversas operaciones .

- Ausenco designó a Leonardo Peña como el nuevo vicepresidente de Minerales y Metales (M&M) en Perú. Desde julio de 2022, se ha desempeñado como vicepresidente de Minerales y Metales en Ausenco Brasil, donde el negocio casi se duplicó en dos años.

- Pullman Lima San Isidro anunció la incorporación de Jorge F. Alfaro de la Puente como su nuevo General Manager. Cuenta con ocho años de experiencia gerencial en hoteles en el Caribe.

- Gianfranco Castagnola dejará el cargo de presidente ejecutivo de Apoyo Consultoría: lo sucederá Eduardo Campos. El ejecutivo, ha liderado “numerosos encargos en fusiones y adquisiciones, reestructuraciones financieras y valorizaciones, gracias a lo cual Apoyo Finanzas Corporativas es hoy una de las principales boutiques de banca de inversión en el Perú”.

- El holding gastronómico Civitano, del Grupo Wiese, anunció la designación de Stefano Susffalich como nuevo CEO de la firma; ello, en reemplazo de Juan Carlos Verme.

- El despacho mexicano Blanco Carrillo, SC ha reforzado su área de Fusiones y Adquisiciones con el nombramiento de un socio de la firma de élite Pérez-Llorca (México).

Fundraising

- Frontal Trust y Mercado Pago lanzan fondo de US$ 60 millones para invertir en facturas de pymes chilenas. El fondo busca apoyar a pequeñas y medianas empresas mediante la compra de sus cuentas por cobrar, ofreciendo liquidez al mercado.

- La plataforma de inversión SURA Investments, anunció el lanzamiento en Europa del Fondo UCITS AM SURA – Latin American Corporate Debt USD. Se trata de un instrumento de inversión en dólares que permitirá a españoles y europeos invertir en bonos de empresas latinoamericanas con solidez en el mercado.

Salida bolsa

- Avista completó colocación en la Bolsa de Valores de Colombia por $20.000 millones. Cerca del 45% de sus clientes habían sido rechazados previamente por entidades financieras tradicionales

- Equipo de béisbol Diablos Rojos llegará a la Bolsa Mexicana. Las acciones de los Diablos Rojos, el equipo de Alfredo Harp Helú, debutarán en el principal centro accionario de México con un listado sin oferta pública inicial

- Grupo Elektra pretende deslistarse de la BMV. Los accionistas consideran que el mercado accionario mexicano no le da a la empresa el valor que tiene.

Financiero

Landscape

- La fintech colombiana Addi, que opera con el modelo “compre ahora, pague después”, ha asegurado una línea de crédito de US$100 millones con Victory Park Capital (VPC), una firma global de inversión especializada en crédito privado.

- Separación de Citi México y Banamex se concretará en primeros días de diciembre. La división de Citibanamex en dos entidades se dará casi tres años después de que Citigroup anunció la venta del negocio minorista en México

- México dispone de oferta financiera y servicios públicos como ventajas para las inversiones. En un comparativo realizado entre 50 países, México quedó en la posición número 16 según información recabada por Banco Mundial.

- Banco Contactar recibió inversión de US$15 millones por Accion Digital Transformation. Banco Contactar combina tecnología y asesoría personalizada a través de una red de asesores que operan en oficinas y plataformas digitales

- Davivienda analiza oportunidades en el mercado colombiao, pero no confirma interés en Scotiabank Colpatria. Javier Suárez, presidente del banco, dijo que no hacen comentarios frente a oportunidades que no han sido finalizadas todavía.

- México es atractivo para inversiones en insurtech pese a incertidumbre global. Especialistas estiman una desaceleración en la inyección de capital en la industria de seguros.

- La estrategia de recuperación de la directora ejecutiva de Citigroup, Jane Fraser, está a punto de alcanzar un hito importante: Citigroup está cerca de escindir su banco de consumo mexicano Banamex, según informó el Wall Street Journal.

M&A

- Arthur J. Gallagher & Co., la firma global de corretaje de seguros y servicios de gestión de riesgos, ha adquirido THB Chile, un corredor de seguros minorista con sede en Santiago, Chile

- Manutara Ventures suma su cuarto exit del año y confirma venta parcial de Xepelin. La firma de capital de riesgo chilena vendió cerca del 40% de su participación en la fintech chilena y obtuvo un retorno de 107 veces lo invertido. En 2025 estructurarán un nuevo fondo de más de US$ 100 millones.

Energia

Landscape

- YPF y seis socios avanzan en millonaria inversión para exportar récord de barriles diarios de Vaca Muerta. El proyecto, ya inscrito en el RIGI, demandará una de las mayores inversiones privadas de infraestructura de Argentina en la historia reciente.

- Perú y Japón firman un acuerdo para impulsar la inversión en renovables. El Ministerio de Energía y Minas (MINEM) de Perú ha firmado un Memorándum de Cooperación (MdC) con Japón para fortalecer la colaboración en áreas clave como la transición energética y la innovación tecnológica en la minería.

- YPF y Naturgy preparan proyectos para inyectar biometano en la red de gas natural. La compañía de mayoría de capitales estatales espera que su central renovable esté en operación a mitad del 2025, mientras que la firma de origen español informó que tiene factibilidades otorgadas en tres plantas en la provincia de Buenos Aires.

- Gonvarri Solar Steel impulsa la energía fotovoltaica en Chile con un acuerdo de 268 MW en seguidores solares. Este proyecto incluye el suministro de más de 4.200 seguidores solares, diseñados para soportar módulos de última generación y dimensiones, maximizando la capacidad de generación de energía limpia en el “país del sol”.

- Entre 2025 y 2027, Enel prevé invertir un total de 43.000 millones de euros brutos, de los que aproximadamente el 75% se destinará a su negocio europeo, mientras que el 25% restante del gasto bruto total se destinará a América Latina y América del Norte.

- Alemania respalda el gigaproyecto de H2 ecológico y amoniaco de RP Global en Argentina. RP Global planea instalar 3 GW de capacidad de electrólisis como parte de la primera etapa del desarrollo “Gaucho Wind to Hydrogen and Green Ammonia” en Argentina.

- El sector eólico en México: análisis sobre lo que hay y lo que falta. En operación, existen 71 parques eólicos por un total de 7413 MW, lo que representa el 8.26% de la capacidad instalada en el mercado. Se espera la adición de al menos unos 813 MW.

- «La nueva ley permitirá que ocho millones de familias peruanas paguen un 16% menos en sus tarifas eléctricas». El Congreso de Perú está debatiendo la modificación de la Ley 28.832 que permitiría abrir la generación eléctrica a la libre competencia.

- El proyecto chileno de hidrógeno Haru Oni permite exportar a Europa y Estados Unidos 100.000 litros de combustible verde. Es el total en lo que va del año, al anunciar HIF Global el cuarto envío comercial desde de la planta ubicada en Punta Arenas, se trata de 20.000 litros de gasolina sintética con destino a Hamburgo.

- Bolivia transportaría gas argentino a Brasil mediante sus gasoductos. El objetivo del Gobierno brasileño es importar el gas argentino lo más pronto posible y al costo más económico, por lo que los gasoductos bolivianos son la mejor opción.

- BTG Pactual TIG alcanza un hito de 500 millones de dólares en su estrategia de reforestación de América Latina

- Elektra, del multimillonario Salinas, pide a sus accionistas que privaticen la empresa

- Brasil y Argentina firman acuerdo para avanzar planes de importación de gas natural de Vaca Muerta. El ministro de Economía de Argentina, Luis Caputo, y el de Energía de Brasil, Alexandre Silveira, firmaron hoy un memorando de entendimiento en el contexto de la Cumbre del G20, que se lleva a cabo en Río de Janeiro.

- Acciona Energía ha apostado por JP Morgan para acelerar su estrategia de rotación de activos en Chile. La compañía está inmersa en un proceso de venta de activos energéticos, en el que ha puesto el foco sobre 6.000 megavatios (MW), casi la mitad de sus activos de generación renovable.

- Uruguay hace historia: 10 meses seguidos funcionando al 100% con energía renovable. Por primera vez en su historia, Uruguay ha logrado operar exclusivamente con energías limpias durante 10 meses consecutivos, un periodo que abarcó del 1 de julio de 2023 al 30 de abril de 2024.

- Hydrogen Europe y H2Chile firman acuerdo para impulsar el desarrollo y comercio de hidrógeno limpio. Con esta iniciativa, se espera ampliar la colaboración existente entre la Comisión Europea y el Gobierno de Chile, además de fortalecer los lazos económicos en el ámbito del hidrógeno.

- Estos son los nuevos proyectos que tendrá Ecopetrol entre el 2026 y el 2029. En total son nueve las iniciativas offshore que se realizarán en el Pacífico y el Caribe, se prevé que con estos nuevos proyectos de regasificación ingrese a Colombia un rango de 50 GBUTD y 400 GBUTD.

- Embalses colombianos se recuperan y levantan activación de estatuto de desabastecimiento eléctrico. El cambio de estado, confirmado tras la evaluación realizada por XM, refleja una mejora en las condiciones de las reservas hídricas del sistema.

- Ecopetrol en crisis: tras una década de caída libre en la bolsa se enfrenta a un fuerte plan de austeridad. El presidente de la estatal colombiana anunció que vendrá cambio en la estructura de personal y de instancias directivas y ejecutivas con miras a mayores eficiencias.

- El potencial energético verde latinoamericano se pone a prueba. Los cada vez más frecuentes impactos del calentamiento global han impulsado a compañías y gobiernos a transitar hacia matrices energéticas más limpias, como la solar, eólica y el hidrógeno.

- Petroperú buscará con acreedores nuevas fuentes de financiamiento ante problema liquidez. La petrolera tiene como acreedores a bonistas por dos emisiones en el mercado internacional, entre 2017 y 2021, por unos US$ 3.000 millones, que sirvieron para financiar parte de la modernización de su refinería Talara.

- Petroperú deja la puerta abierta a capital privado. Alejando Narváez, dijo a Reuters que se podría considerar ofertar una participación minoritaria de la empresa a inversionistas privados en el segundo semestre de 2025, cuando la estatal espera salir de una crisis y registrar utilidades.

- Se reducen trámites en Colombia para la generación de energía para consumo por medio de renovables. La CREG, deberá elaborar una reglamentación para la liquidación y participación de estos autogeneradores.

- Statkraft presenta su primer conjunto de parques eólicos en Chile. El productor de energía noruego ha inaugurado tres parques eólicos con una capacidad combinada de más de 100 MW en la región de O’Higgins, en el centro del país.

- Las plantas hidroeléctricas de América Latina sufren por la sequía. La sequía y las inundaciones están alterando la producción hidroeléctrica; casi la mitad de la electricidad que se produce en la región llega gracias a estas centrales.

- Los pasos de Petrotal en el Lote 131 y oportunidad en acuerdo con Petroecuador. Petrotal, el mayor productor de petróleo de Perú, alista las primeras acciones en el Lote 131 (Ucayali, Huánuco y Pasco) tras su adquisición a Cepsa.

- Litio blindado constitucionalmente, pero su producción enfrenta obstáculos. La última propuesta de reforma constitucional destaca su valor estratégico, pero la falta de acciones concretas en su explotación podría poner a México en desventaja frente a China.

- YPFB, la petrolera estatal boliviana, tiene en estudio cuatro proyectos de hidrógeno verde ubicados en Entre Ríos, Río Grande, Warnes y Villa Montes. Estos proyectos buscan aprovechar recursos locales y contribuir a la transición energética del país, con implementación proyectada para 2025.

- Bolivia: YLB firma contrato por más de US$ 1.030 millones con la china CBC para construir dos plantas de extracción de litio. El país se ratifica como el mayor productor de litio.

- Petrolera Enap y gasífera Lipigas firman acuerdo para desarrollar combustibles renovables en Chile. Estos productos serán elaborados a partir de residuos orgánicos en Chile, lo que marca un hito en el mercado nacional y en la transición hacia energías más sustentables.

- Metrogas en venta: cuánto vale y qué gana YPF al desprenderse de la distribuidora de gas. La petrolera argentina le puso el cartel de venta a la distribuidora, de la cual es dueña del 70%. Grupo IEB analizó el valor del mercado

- Colombia avanza en el diseño del mercado para la eólica marina. En uno nuevo paso para incentivar la energía eólica marina en Colombia, el Ministerio de Minas y Energía avanza en el diseño de las condiciones generales del mecanismo de mercado que regulará el sector.

- En octubre, la generación eléctrica de Chile a partir de fuentes de energía renovables no convencionales cayó al 41,3%, según informó CNE. Esta disminución marca un cambio en la matriz energética del país, que ha experimentado un crecimiento significativo de las energías renovables en años anteriores.

- Yinson Renewables ha obtenido una financiación de 59 millones de dólares de BID Invest y del banco francés Natixis para su planta solar fotovoltaica de 97 MWp, el proyecto Matarani Solar, situado en Arequipa, Perú.

- Unanimidad en Chile: Ley de Transición Energética es despachada a promulgación. Este texto promueve una mayor participación de energías renovables y limpias mediante el desarrollo eficiente de las obras de transmisión.

- United H2 Limited (UHL) se expandirá por América Latina a través de una inversión en GreenH2 LATAM, con sede en México, como parte de una asociación de empresas conjuntas para ofrecer tecnologías de producción y uso final de hidrógeno para los mercados locales y europeos.

- Entre 2028 y 2029 entrarán en operación tres proyectos de transmisión energética en Colombia. Inicialmente estaban pactados para que comenzaran en 2020, pero por retrasos entrarán años más tarde.

- En Colombia, las empresas comercializadoras de energía eléctrica han venido solicitando un salvavidas al Gobierno Nacional por medio del cual se realicen los pagos de las deudas que el sector tiene pendiente.

- ¿Lluvia de inversiones en Argentina? Destacan que el sector de energía renovable será clave. Ramón Fiestas Hummler el presidente de GWEC Latinoamérica, cree que la mejora en las cuentas públicas y el ordenamiento energético traerán inversiones por US$ 7.500 millones en electricidad obtenida en base al viento.

- Acciona anuncia la construcción de una planta fotovoltaica de 225 MW en Perú, a partir de una acuerdo con la eléctrica local Kallpa Generación. Se ubicará en el departamento de Arequipa.

- En Perú, Matarani Solar obtiene de BID Invest una financiación por 59 millones de dólares. Participa del préstamo el banco corporativo y de inversión Natixis.

- Latinoamérica apuesta por un 70% de renovable al 2030. Andrés Rebolledo, Director Ejecutivo de OLADE, destacó el crecimiento del 30% en capacidad solar y eólica en 2024 y el compromiso regional con un 70% de renovables al 2030.

M&A

- Electra compra activos de Copel

- Repsol vende a GeoPark dos activos en Colombia por 500 millones de euros

- Austroid Corporation celebró un acuerdo de venta de activos para adquirir tres activos no básicos de salmueras de litio en Argentina a Lake Resources NL por 9 millones de dólares

- YPF se fusionará a PAE en el primer proyecto para convertir en GNL el gas de Vaca Muerta. La petrolera que tiene al Estado como principal accionista formará un joint venture con la empresa de la familia Bulgheroni para exportar gas natural licuado desde Río Negro

Infraestructura / Real Estate

Landscape

- Grupo Sencorp logra acuerdo con acreedores: más plazos para la venta de activos y financiamiento. La empresa chilena de desarrollo inmobiliario y construcción Sencorp llega a un pacto que incluye refinanciamiento y extensión de plazos para vender activos y pagar deudas

- Gobierno de Argentina privatizará la Hidrovía Navegable Troncal. La concesión será por 30 años y se contempla una fuerte modernización de la gestión de la vía fluvial, por la que circula cerca del 80% del comercio exterior del país.

- La arremetida de Sacyr en Chile: en menos de un año se impone en tres licitaciones y apunta a expandir su cartera. La empresa española se adjudicó proyectos viales y de infraestructura hospitalaria, destacando su interés por fortalecer su presencia en el país.

- Perú: oportunidades de inversión en puertos asciende a más de US$ 1.750 millones. El país ofrece diversas oportunidades de inversión en su infraestructura portuaria, con proyectos tanto en la costa como en la Amazonía, los cuales tienen un alto potencial de desarrollo y modernización.

- Planigrupo lanzó una OPA forzosa sobre Acosta Verde, empresa mexicana dedicada al desarrollo inmobiliario, con el objetivo de integrar sus activos y fortalecer su presencia en el mercado inmobiliario

- Inversión millonaria: IRSA anunció que está en proceso de comprar un nuevo centro comercial. La compañía propietaria de “los altos”, anunció al mercado que está próxima a cerrar una millonaria operación inmobiliaria en el Gran Buenos Aires

M&A

- Conconcreto informó este miércoles que llegó a un acuerdo con Banco Santander para saldar una deuda, por cerca de $13.400 millones, a través del intercambio de unidades de participación en el Fondo de Capital Privado Pactia.

- Se concreta venta de mall vecinal en Temuco por US$ 9 millones. El comprador, ligado al retail, adquirió la propiedad que estaba en manos de un fondo de inversión, con el apoyo de inversionistas locales

- Fibra Prologis alcanza el control de 89,88% de Terrafina en segunda OPA. La compañía culminó su segunda OPA por Terrafina, más del 10% de los títulos siguen en manos del público inversionista.

- Petroquímica Comodoro Rivadavia invierte US$ 120 millones en las áreas que le compró a YPF en Mendoza. La empresa se quedó con las áreas de Llancanello y Llancanello R, en la provincia que limita con Chile.

TMT

Landscape

- Grupo Prisa no compró Canal 1: asumió contenidos de su programación. El Canal 1, hasta hace poco el tercer canal de televisión más visto en Colombia, ha cambiado por completo su programación.

- La startup latina R2 recauda US$59 millones de capital y deuda respaldada por Google. La empresa utilizará los fondos para mejorar su suscripción e invertir en más potencia informática para sus modelos de inteligencia artificial con el fin de impulsar los préstamos.

Industria

Landscape

- Los dueños de Loma Negra volvieron a estirar los plazos para seguir negociando su venta con el único interesado en comprar el grupo que incluye a la tradicional cementera de Argentina y con el que se ultiman los detalles, en un intento de cerrar la operación en los próximos días.

- Se enciende disputa por Cementos Bío Bío en Chile: cementera de EEUU ofrece casi 60% más que la peruana Yura. Mississippi Lime Company valoriza la empresa en aproximadamente US$ 500 millones.

- Glencore y chilena Ceibo cierran acuerdo para escalar nueva tecnología de reciclaje de relaves mineros. La alianza busca desarrollar una tecnología innovadora que recupera metales valiosos de relaves, contribuyendo a la sostenibilidad en la minería.

- Chile se apresta a nueva ola de inversiones mineras con proyectos por casi US$ 85 mil millones. Las compañías están preocupadas de si las firmas constructoras y de ingeniería podrán responder en tiempo, calidad y precio a la mayor demanda.

- Una ola de inversiones mineras se proyectan para el Cono Sur en los próximos 15 años y potenciarán la producción regional. El litio será el mineral clave en los próximos años, según explicó Rockwell Automation.

- La empresa estadounidense Mississippi Lime Company, especializada en productos de cal, decidió no continuar las negociaciones para adquirir Cementos Bío Bío en Chile. Esto deja a la peruana Yura, parte del Grupo Gloria, como la única opción para adquirir la empresa.

M&A

- Cementos Argos venderá su participación en Summit Materials, en los Estados Unidos. Tras la operación, la compañía colombiana tiene previsto iniciar un proceso de evaluación de oportunidades o reinversión de los recursos.

- Sigdo Koppers S.A. concretó ayer la venta de su participación en la empresa de distribución automotriz, Astara, con el propósito de focalizar sus negocios, inversiones y su desarrollo en los sectores de la minería y la industria, en los cuales posee un importante liderazgo en los principales mercados internacionales.

- Aceptan OPA de Mineros 36% más barata que el precio de cierre en la Bolsa de Valores. En total, se adquirieron 1,3 millones de acciones, lo que representa $4.150 millones.

- Orosur Mining Inc. completó la adquisición de la participación restante del 51% en el Proyecto Anzá en Colombia a Newmont Corporation y Agnico Eagle Mines Limited

- La CNMC sella la compra de estaño en Brasil

Servicios

Landscape

M&A

Consumo

Landscape

- Tiendas Ara anunció a la SIC la intención de adquirir activos del negocio de retail de Colsubsidio. La entidad, afirmó que analizará si la integración empresarial afectaría la libre competencia en el sector.

- Así se reconfigura el segmento retail en Colombia tras salida de Mercado Colsubsidio. Mercado Colsubsidio tiene 104 puntos de venta en siete departamentos del país y registró 14,62 millones de transacciones en 2023

- El consumo latinoamericano crecerá en 2025, pero será más selecto, dice Ipsos. Según la Cepal en sus proyecciones de agosto, la región cerrará el año con un crecimiento del 1,8% y se expandirá un 2,3% en 2025.

- Adiós a marcas Surtimax y Surtimayorista: Grupo Éxito se unifica en Éxito y Carulla. Se realizó la primera reconversión de un supermercado Éxito a un supermercado Carulla y se renovó otro punto de venta en Bogotá.

- ¿Oxxo se asfixia en Perú? La compañía ralentizó la apertura de tiendas en el país en medio de una férrea competencia. Tambo, Listo y Tiendas Mass son algunos de los actores locales que se han expandido con rapidez, presionando a la mexicana.

M&A

Healthcare

Bem-vindos à edição #74 da M&A Community Brasil!

Há quem fale que “não estava tão animado com 2024″, mas é inegável que quem tem sede de negócios estava esperando mais do período. O motivo a gente já sabe: o M&A mostrou uma recuperação mais lenta do que esperado, o cenário econômico global apresentou marés conturbadas e nem me deixe começar a falar dos IPOs.

Mas vamos deixar as nuvens pesadas de lado. Os dados dessa quinzena complementam a perspectiva que compartilhamos na Edição #73: embora muitos negociadores permaneçam hesitantes diante do cenário político e macroeconômico atual, indústrias em transformação estão avançando com suas estratégias e criando oportunidades em um cenário que ainda inspira cautela, mas mostra muito potencial de se ganhar dinheiro.

E algumas movimentações significativas ilustram essa perspectiva:

- Ricardo Faria, dono da Granja Faria, deu seu primeiro passo internacional ao adquirir o controle do Grupo HEVO, um dos maiores produtores de ovos na Espanha, por EURm 120 (aproximadamente BRLm 730). Com esta aquisição, ele mira alcançar 30% do mercado espanhol em cinco anos, aumentando a produção e ampliando a presença em todo o país.

- A Eneva comprou 50% da Gera Maranhão por BRLm 301, mas a gigante quer ainda mais. Com o tag along de acionistas minoritários, a operadora integrada que é uma das maiores do Brasil avança para adquirir a totalidade das ações e reforçar sua presença no setor de geração térmica.

- Como esperado, as startups não ficaram de fora. A Celcoin adquiriu a CobranSaaS, startup de recuperação de crédito. O movimento é impactante, mas não inesperado. Nesse ano, a fintech já havia recebido uma rodada de BRLm 650, liderada pela Summit Partners, e o plano era que o investimento fosse destinado justamente para M&A. Com essa primeira operação após o aporte, a Celcoin quer ampliar sua atuação no mercado de crédito, seu setor de maior crescimento. Vem coisa boa por aí.

Mas não paramos por aí.

A CBA anunciou a venda de sua participação na Alunorte para a Glencore por BRLm 236,8. Com a transação, a CBA deixará de comercializar alumina excedente e reduzirá complexidades operacionais. E fundos também se movimentam na reta final do ano, com a GEF Capital Partners e a Vinci Partners estão adquirindo 100% da Logvett, colocando em movimento a estratégia de criar uma plataforma de saúde robusta, com investimentos previstos entre BRLm 800 e BRLm 900 — e novas aquisições ainda estão no radar.

Vamos mergulhar nesses e outros insights?

Confira nossa última edição e não deixe de explorar nosso Deals Tracker para ficar por dentro de todas as transações da quinzena.

Boa leitura!

Deal Tracker

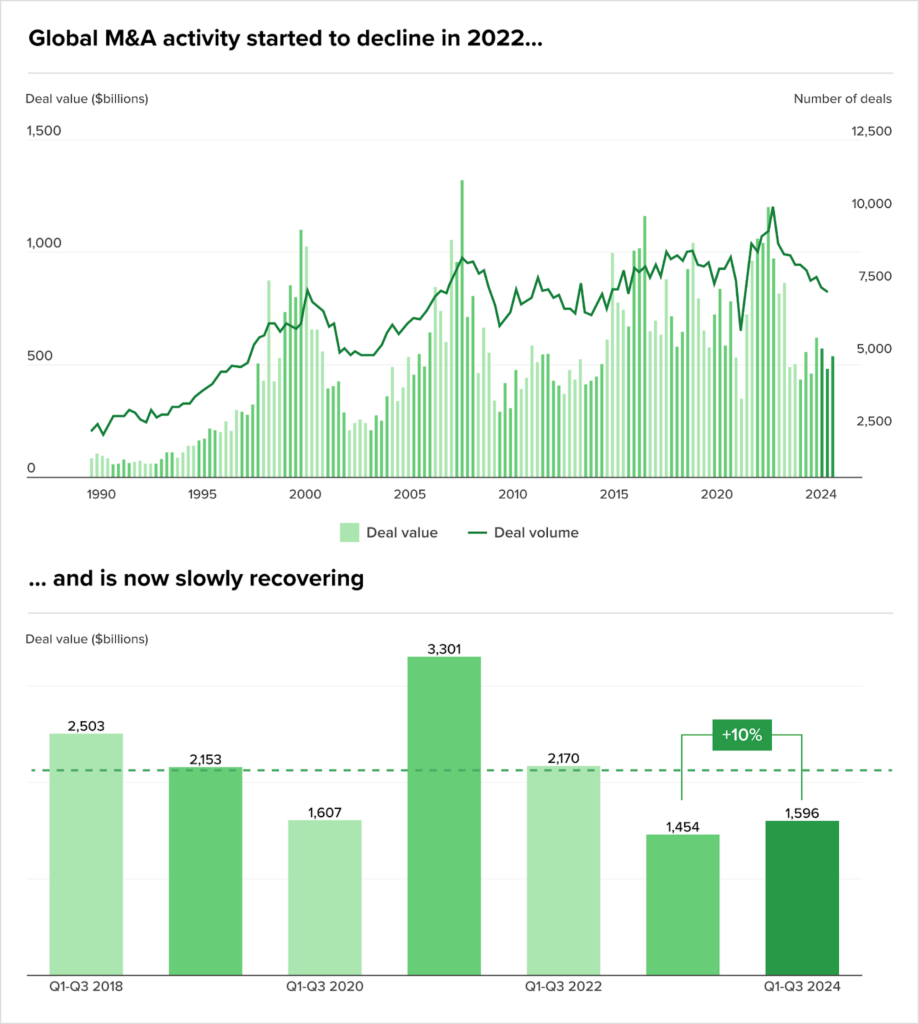

Recuperação lenta, mas constante: ainda dá para ter fé no M&A global em 2025

Falamos na Edição #73 sobre as expectativas (muitas delas frustradas) para o M&A em 2024. Mas a lição que fica é: como no poker, podemos nos deixar levar pela frustração e desistir da mão. Mas, se formos olhar para o último relatório do BCG, 2025 pode trazer um flush para aqueles com estratégia o suficiente para se arriscar.

E tudo bem, a expectativa de retomada robusta em 2024 não deu certo. Mas não podemos ignorar a recuperação lenta e cautelosa que os resultados do período apontam. Muitos negociadores permaneceram hesitantes, o que é compreensível dado o cenário político e macroeconômico atual. No entanto, indústrias que estão passando por transformações significativas—como energia, tecnologia e saúde—estão avançando com suas estratégias, o que pode representar oportunidades para grandes cartadas no próximo período.

Vamos embasar a expectativa em dados?

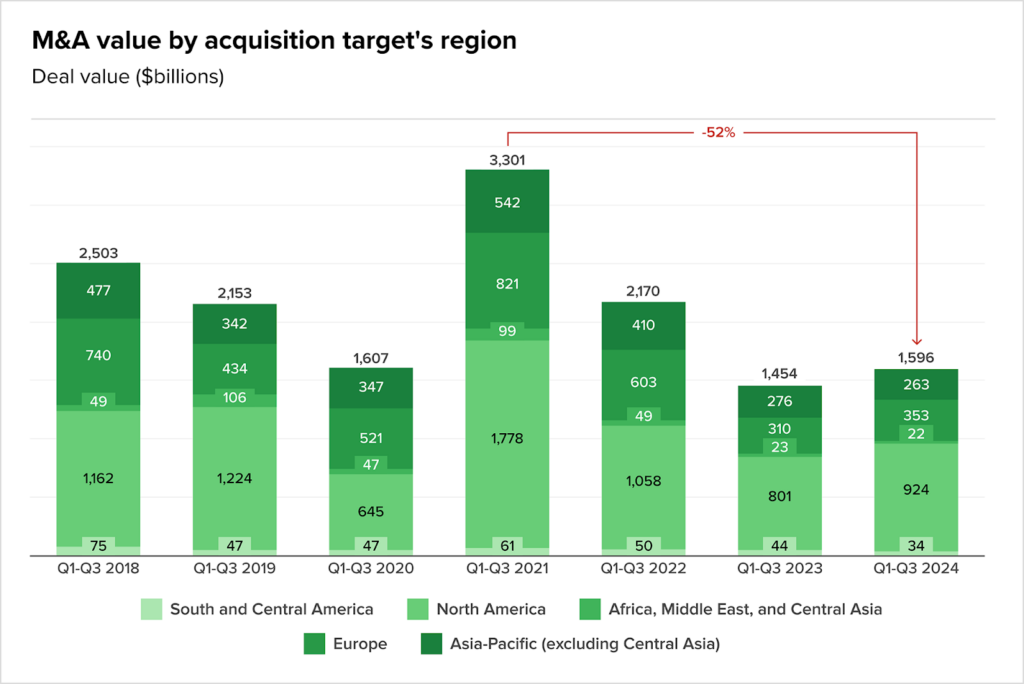

Nos primeiros nove meses de 2024, o valor agregado global de M&A aumentou aproximadamente 10% em comparação com o mesmo período do ano passado, totalizando cerca de USD 1,6 tri em aproximadamente 22.400 transações. Resultado, de fato, positivos. Mas não só isso.

Esse impulso está alinhado com o Índice de Sentimento de M&A da BCG, mostrando que o mercado também está subindo suas apostas e deve colocar mais fichas na mesa. Tudo aponta para um mercado em fortalecimento, especialmente na América do Norte e na Europa.

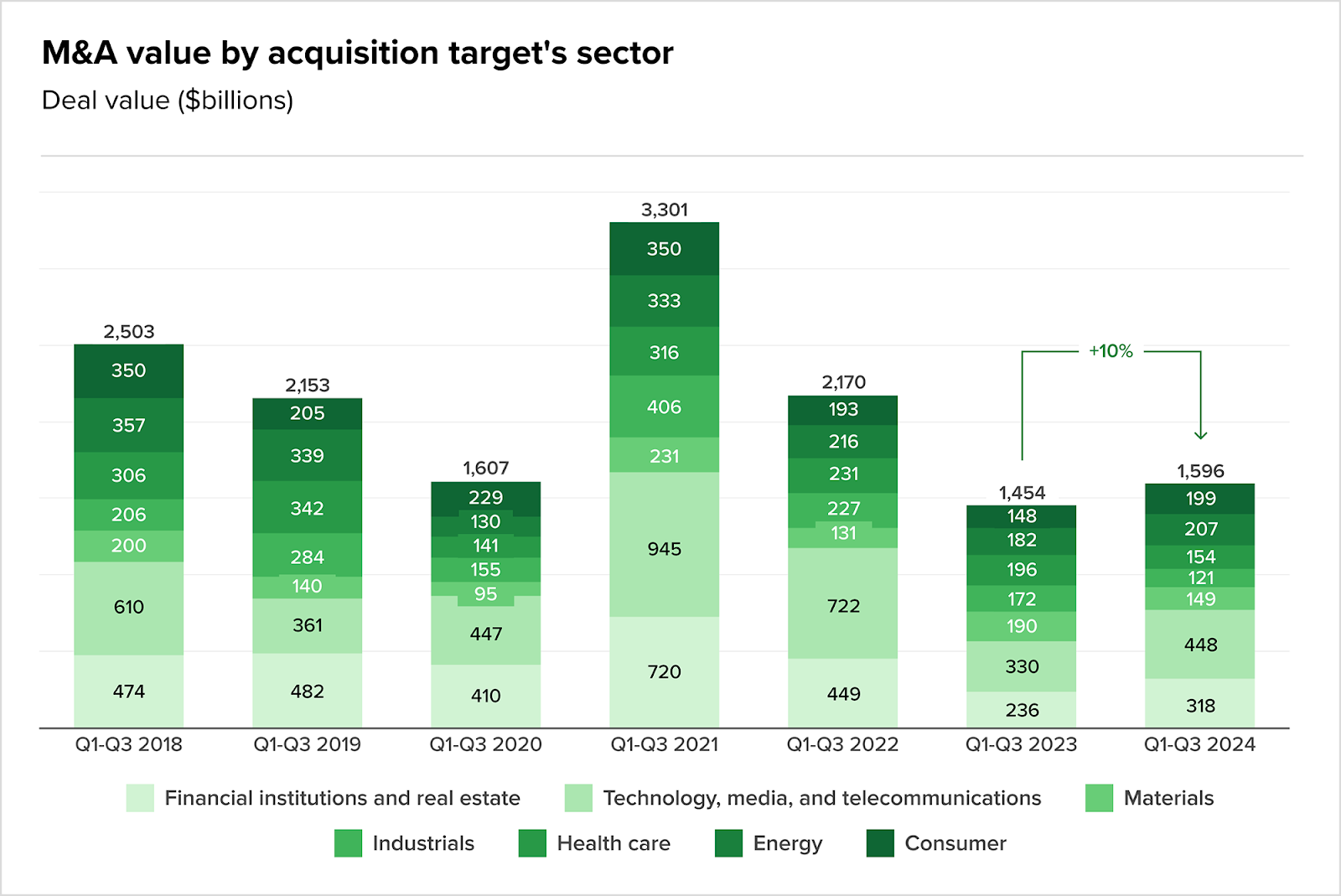

Quais foram os setores de destaque, segundo o BCG?

- Tecnologia, Mídia e Telecomunicações: Um aumento de 36% no valor das transações, impulsionado pelo contínuo avanço na digitalização e nos desenvolvimentos em IA.

- Instituições Financeiras e Imobiliário: Registraram um aumento de 35%, sinalizando forte interesse dos investidores nesses setores.

- Energia: Viu um crescimento de 14%, refletindo a ênfase global na transformação energética e nas iniciativas de sustentabilidade.

- Setor de Consumo: Experimentou um aumento de 35%, principalmente devido a negócios significativos que ainda reverberam nessa final de ano, como a aquisição da El Abuelo pela Agrícola Famosa, criando o maior fornecedor de melões e melancias para a Europa.

América do Norte permanece no pódio, mas Europa é um forte contestante

A América do Norte lidera a atividade de M&A, representando 55% das transações globais, com empresas dos EUA sendo as mais ativas. A Europa segue de perto, com aumentos notáveis no Reino Unido, Suécia, República Tcheca e França. Em contraste, a Ásia-Pacífico e a África continuam a experimentar uma desaceleração nas negociações.

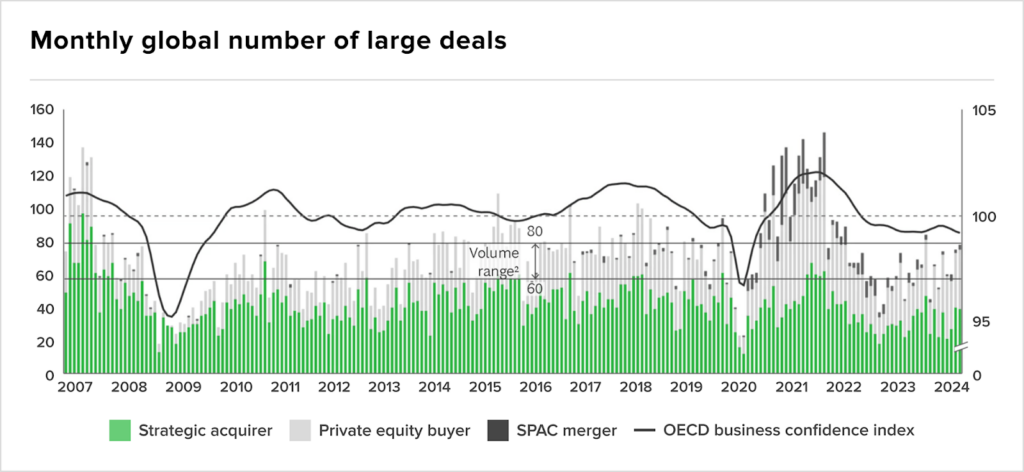

Vale também olhar para os grandes negócios como indicador da saúde do mercado. Os deals avaliados em mais de USDm 500 experimentaram um pico em 2021 e 2022. Mas hoje, com a baixa no volume, é perceptível queda na confiança geral dos negócios.

A mesa dos megadeals (avaliados em mais de USD 10 bi) também seguiu essa tendência de redução em 2024, com apenas 17 anunciados nos primeiros nove meses. Em 2022, o número era de 28 durante o mesmo período.

PE e empreendimentos colaborativos surfam em uma onda favorável.

Apesar dos números, as firmas de private equity não se deixaram abalar. O setor está ressurgindo, impulsionado por um recorde de USD 2,1 tri em dry powder. Ventos favoráveis, movimentados pela tendência de queda nas taxas de juros e a redução das lacunas de valuations entre vendedores e compradores, impulsionaram o PE principalmente em setores como tecnologia, mídia, telecomunicações, instituições financeiras e imobiliário. Nossa estrelinha vai para telecomunicações, mas você pode ler mais a respeito nas nossas Market Trends.

Quem também ganha popularidade são os empreendimentos colaborativos, que apresentaram crescimento à medida que empresas buscam parcerias estratégicas para navegar nas complexidades do mercado. E eles também estão nessa quinzena.

- As gigantes Corteva e BP anunciaram planos para formar uma joint venture focada em bioinsumos para a produção de combustível sustentável de aviação (SAF). A meta é produzir 1 milhão de toneladas métricas anuais até 2035, atendendo à crescente demanda por descarbonização no setor de aviação.

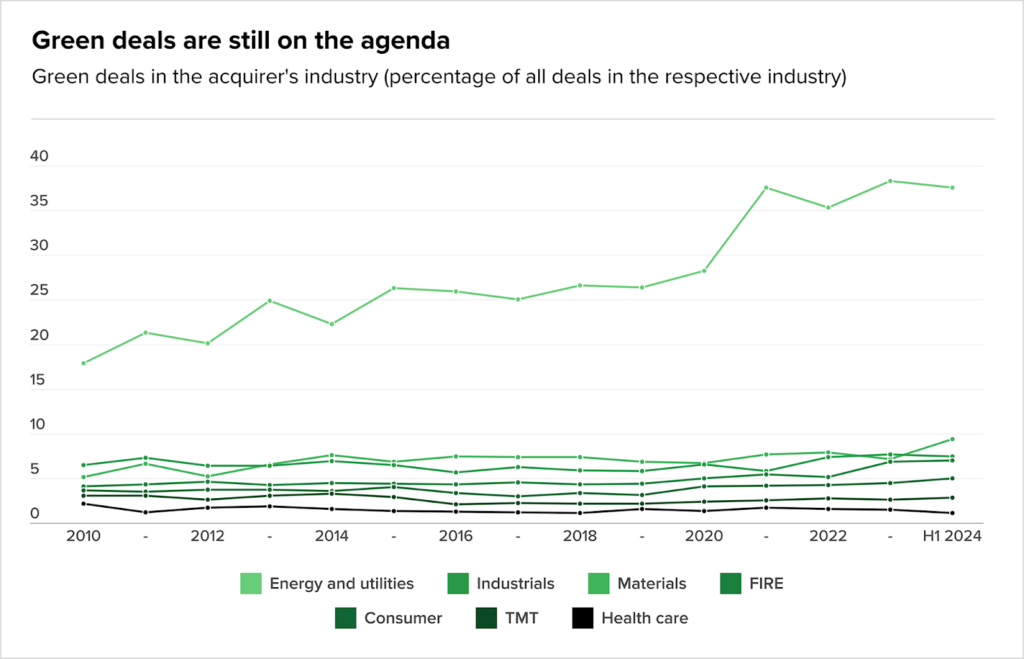

Negócios verdes e sustentabilidade

Falando em SAFs e descarbonização, 2024 também foi o ano em que o ESG mostrou sua influência nas atividades de M&A.

Negócios verdes visando objetivos de sustentabilidade ganharam impulso na última década e permanecem firmemente nas agendas dos CEOs. O foco foi forte em aquisições e desinvestimentos, que se mostraram ferramentas estratégicas para empresas alcançarem metas relacionadas a mudanças climáticas, descarbonização e economia circular.

Exemplos recentes incluem:

- Oleoplan: Anunciou a aquisição da Green Ventures, reforçando sua estratégia de crescimento no segmento de biocombustíveis.

- Food To Save: A startup que combate o desperdício de alimentos adquiriu a Fruta Imperfeita, visando salvar 7 mil toneladas de alimentos até 2025.

Atenção: fique atento para esses pontos

Enquanto os negociadores enfrentam ventos contrários como incertezas políticas, flutuações nas taxas de juros e desafios regulatórios, o BCG elencou uma série de fatores que você deve ficar atento para fomentar o momentum. Em resumo, temos:

- Condições econômicas favoráveis: Com as principais eleições concluídas, há maior clareza política. Muitas empresas possuem balanços sólidos, com capital pronto para ser investido em negócios. Além disso, as firmas de private equity têm níveis recordes de dry powder disponíveis, e pode ser o momento ideal para queimá-los. Vamos captar?

- Condições de mercado: Os níveis de valuation se recuperaram e, à medida que a inflação se estabiliza, as taxas de juros estão em declínio. Se essas condições continuarem, o mar está para peixe (ou crédito).

- Imperativos estratégicos: Transformações contínuas, esforços de digitalização e avanços em IA continuarão a impulsionar atividades de M&A à medida que as empresas buscam crescimento e resiliência. O hype é cada vez mais real, mas avance com cuidado. Soluções de IA devem gerar valor tangível, e isso precisa ser um ponto de atenção para estrategistas. Não vale pagar a aposta só por conta que todo mundo está desembolsando fichas.

Nesse final de 2024, olhar para o M&A envolve considerar uma abordagem de oportunidades, tirando proveito de um mercado que não está em seu pico, mas permite um melhor alinhamento com objetivos de longo prazo e potencialmente retornos mais altos. A preparação proativa distinguirá aqueles prontos para navegar nas complexidades do mercado daqueles que podem ser pegos de surpresa à medida que a próxima onda de M&A ganha força.

Deu o que falar…

- A Light, companhia elétrica carioca, optou por recorrer à recuperação judicial nos Estados Unidos sob o “Chapter 15”, um movimento que também foi seguido por outras empresas brasileiras, como a Gol Linhas Aéreas. A escolha reflete as limitações do sistema jurídico brasileiro, com destaque para a maior agilidade, previsibilidade e transparência do modelo norte-americano. Especialistas apontam que, enquanto o Brasil enfrenta problemas de burocracia e insegurança jurídica, o sistema dos EUA oferece vantagens, como a possibilidade de financiamento durante a recuperação e a manutenção do controle acionário pela empresa.

- O Cade suspendeu os direitos políticos da Paper Excellence na Eldorado Celulose, impedindo-a de votar em assembleias e participar de decisões estratégicas. A medida preventiva responde a acusações da J&F Investimentos, controladora da Eldorado, de práticas anticompetitivas. A Paper, detentora de 49,41% da Eldorado, busca concluir a compra de controle da companhia, enfrentando resistência da J&F. A disputa inclui um inquérito administrativo no Cade e uma audiência de conciliação no STF. A Paper planeja investir BRL 20 bi na Eldorado se assumir o controle.

- A recuperação da Americanas ainda enfrenta desafios operacionais, apesar da recente valorização de 240% das ações após o balanço positivo, impulsionado pela reestruturação da dívida. O lucro foi essencialmente contábil, e a empresa segue com prejuízos acumulados de BRL 34,3 bi. O e-commerce teve queda significativa, enquanto o varejo físico cresceu. A companhia busca melhorar sua rentabilidade, mas o cenário continua instável, com a dívida remanescente e necessidade de reformas operacionais.

O CEO global do Carrefour, Alexandre Bompard, fará uma retratação formal ao ministro da Agricultura do Brasil, Carlos Fávaro, após suas declarações levarem frigoríficos brasileiros a suspender o fornecimento de carnes ao Grupo Carrefour Brasil. Bompard havia anunciado que não venderia carnes do Mercosul nas lojas francesas, atendendo a pressões de agricultores franceses contrários ao acordo de livre-comércio entre a União Europeia e o Mercosul.

Novos fundos e captações

Market Trends

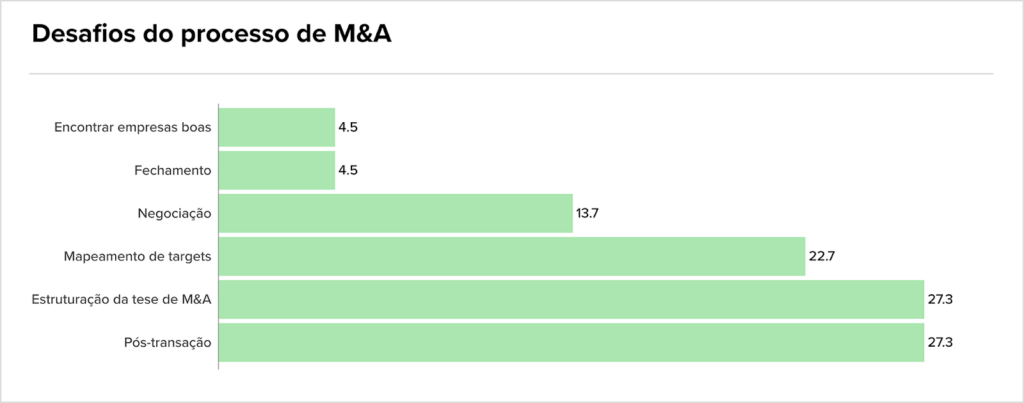

Quais foram os principais desafios do buy-side em 2024

O M&A apresenta desafios em todas as suas etapas, exigindo preparação e resiliência das empresas compradoras. Um dos maiores obstáculos destacados no Buy-side Report 2024 da Questum é a complexidade da integração pós-transação, apontada por mais de um quarto dos participantes. A dificuldade em capturar sinergias e alinhar operações reforça a necessidade de planejamento estratégico desde o início, incluindo esforços colaborativos entre compradores e fundadores para garantir o sucesso no longo prazo.

Outro ponto crítico é o mapeamento de empresas-alvo, especialmente em mercados fragmentados como o brasileiro. Embora a prospecção seja ativa para a maioria das empresas entrevistadas, inconsistências contábeis e financeiras continuam sendo os principais deal-breakers. Startups que negligenciam a organização financeira e a governança expõem-se ao risco de perder oportunidades, já que esses fatores geram desconfiança e elevam os riscos de compliance.

Além disso, o cenário macroeconômico e as altas taxas de juros desafiam a realização de negócios de maior porte, concentrando transações no intervalo de BRLm 20 a BRLm 100 milhões. Para fundadores interessados em um exit bem-sucedido, o relatório sugere uma análise aprofundada do posicionamento estratégico e a construção de bases sólidas de valuation.

Fonte: Questum

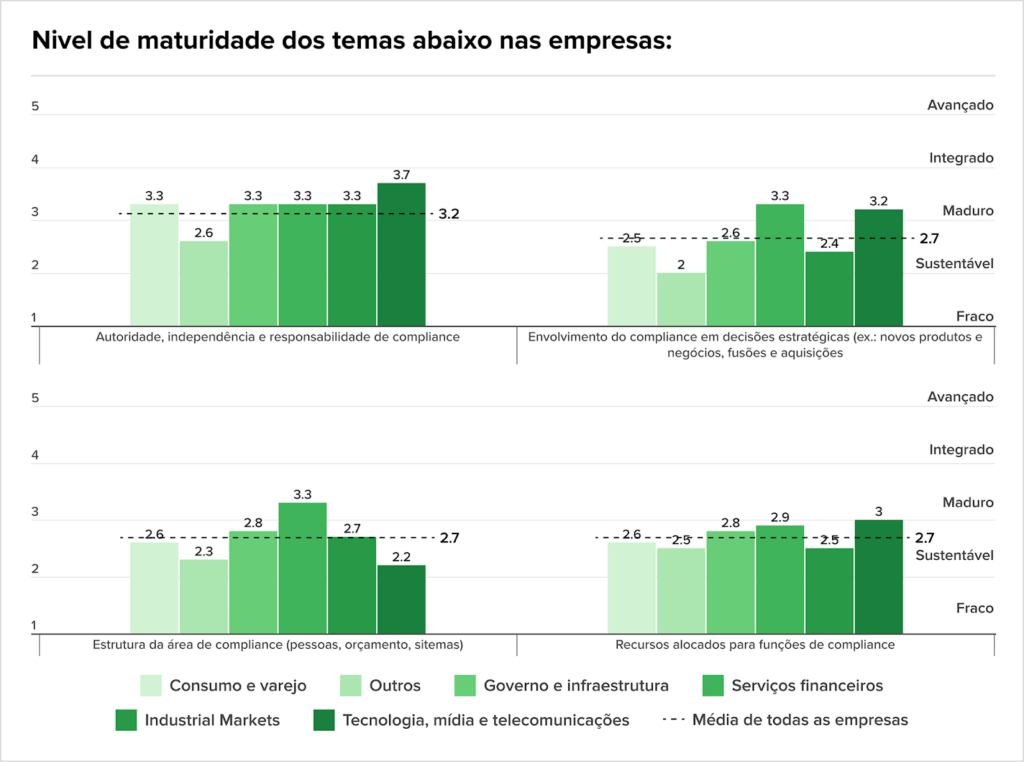

E no compliance, como estão as coisas?

A maturidade no compliance, especialmente no contexto de M&A, está se tornando um diferencial estratégico em setores cada vez mais desafiadores. No mercado brasileiro, setores como tecnologia e finanças se destacam por apresentarem os programas de compliance mais robustos, com alta capacidade de monitoramento e integração em decisões estratégicas.

Por outro lado, o setor de consumo e varejo ainda enfrenta obstáculos significativos, principalmente na avaliação e gestão de riscos de terceiros, o que reforça a necessidade de melhorias estruturais para garantir a integridade em transações complexas.

Os desafios mais frequentes incluem a falta de integração total do compliance com áreas-chave de negócios e a dificuldade em estabelecer mecanismos eficientes de due diligence e background check. Tais falhas podem impactar diretamente a viabilidade de M&As, expondo empresas a riscos financeiros e reputacionais.

Mesmo com avanços como canais de denúncia independentes e metodologias investigativas mais refinadas, 31% das empresas relataram riscos não monitorados que se materializaram nos últimos 12 meses, evidenciando a necessidade de priorizar ferramentas tecnológicas e treinamento para mitigar fraudes e não conformidades.

A lição mais importante é clara: um programa de compliance maduro não é apenas uma exigência regulatória, mas um motor para negociações de M&A bem-sucedidas. Empresas que investem em governança integrada e tecnologias preditivas estão mais preparadas para enfrentar um cenário de negócios complexo e aumentar seu valor no mercado.

Fonte: KPMG

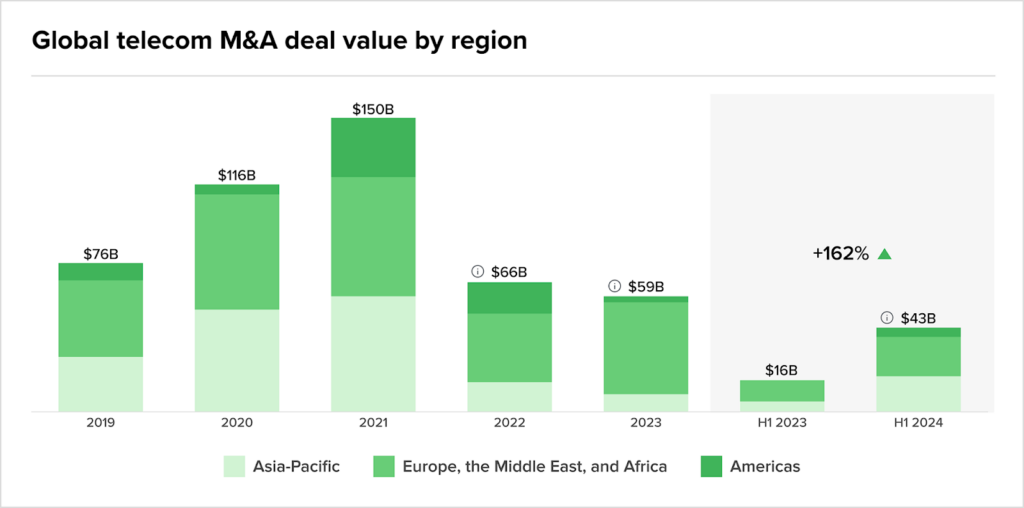

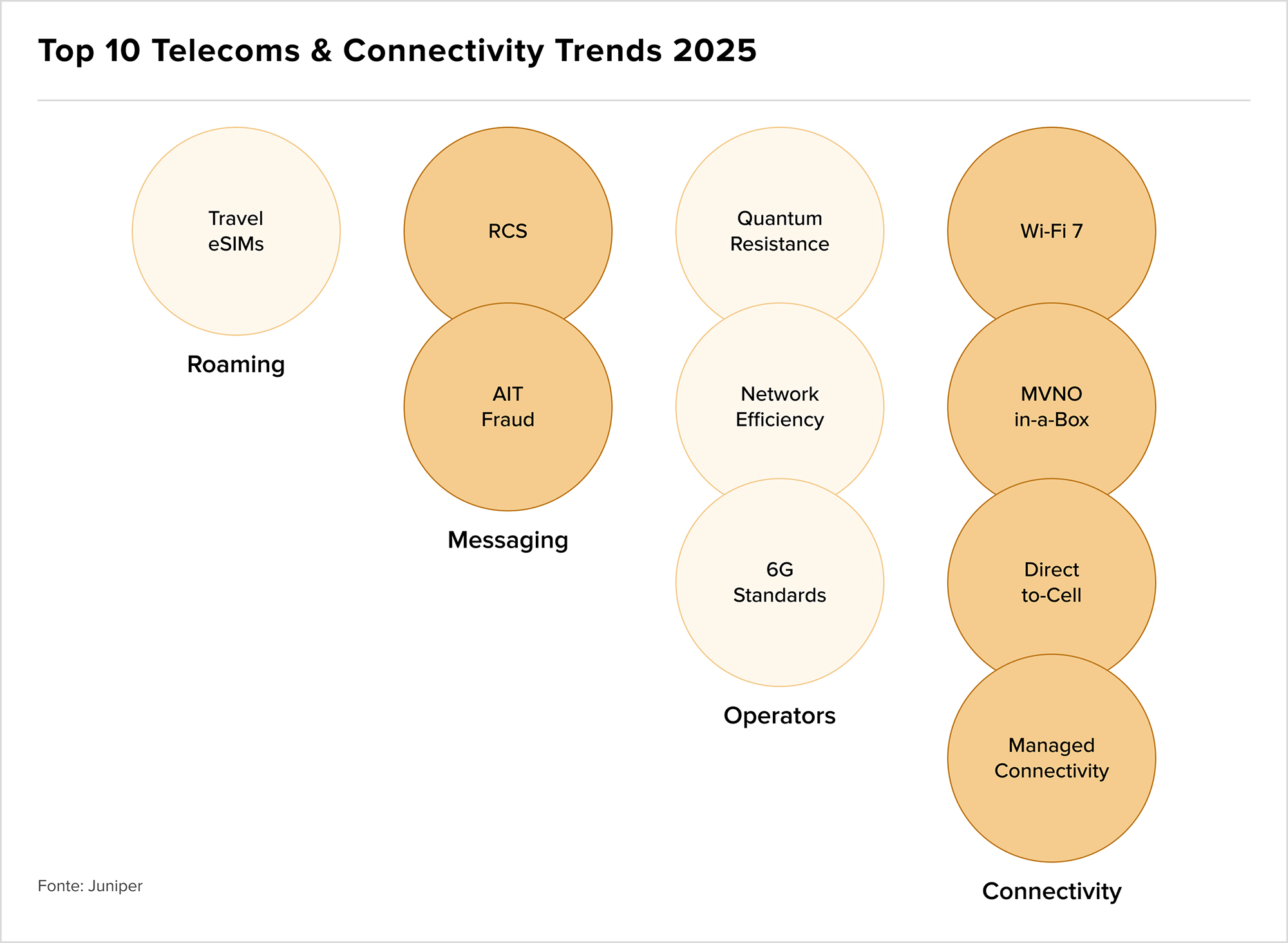

Setor de destaque da quinzena: telecomunicações é uma selva a ser explorada

Já falamos sobre o potencial das telecomunicações para os estrategistas, e agora é a hora de mergulhar fundo na tendência.

Em 2024, o valor global das transações no segmento de telecomunicações registrou um crescimento notável, saltando de USD 16 bi na primeira metade de 2023 para impressionantes USD 43 bi no mesmo período deste ano, impulsionada pela busca incessante por escalabilidade e pela necessidade de adaptação a modelos de negócios mais ágeis e eficientes.

Esse avanço significativo reflete uma indústria em plena transição, na qual as operadoras intensificam suas estratégias de M&A para ampliar suas capacidades operacionais e enfrentar novos desafios competitivos, como a fragmentação dos modelos integrados tradicionais.

Entre as tendências mais proeminentes, destacam-se os chamados “scale deals”, que atualmente representam a maior parcela do valor global das transações no setor. No Brasil, um exemplo emblemático é a venda de 1.240 torres de telecomunicações pela Oi para a SBA, no âmbito do plano de recuperação judicial da operadora, por BRL 41 milhões, em uma movimentação que ilustra como as empresas estão otimizando seus ativos para melhorar a liquidez e fortalecer sua competitividade no mercado. Outro caso de destaque é a aquisição do braço de crédito da Bitso pela BYX Capital, uma operação estratégica destinada a consolidar soluções financeiras no setor de infraestrutura digital, aproveitando a licença de Sociedade de Crédito Direto (SCD) detida pela Bitso.

Apesar do crescente protagonismo dos “scale deals”, as desestatizações de infraestrutura continuam a desempenhar um papel relevante, representando 38% do valor total das transações nos últimos cinco anos. Essa dinâmica evidencia um setor que, mesmo diante de desafios complexos e multifacetados, continua a utilizar as operações de M&A como uma ferramenta essencial para navegar pelas incertezas do mercado e construir a próxima geração de conectividade global.

Fonte: Bain Company

Outras trends

- O setor agropecuário registrou uma queda expressiva de 40,7% nos pedidos de recuperação judicial no Q3 24, segundo dados do Serasa Experian. O total incluiu 106 solicitações de produtores pessoa física (-50% em relação ao Q3 23) e 92 solicitações de pessoa jurídica (-24% em relação ao Q3 23). Apesar da melhora, analistas recomendam cautela, atribuindo a redução ao represamento de pedidos no trimestre anterior e a condições econômicas desafiadoras.

- Christopher Garman, da consultoria Eurasia, prevê que a vitória de Trump pode intensificar as tensões comerciais entre os EUA e a China, o que favoreceria o Brasil, especialmente no setor agrícola. Ele também prevê um fortalecimento do dólar e um crescimento global mais baixo, o que pode afetar mercados emergentes. Além disso, Garman acredita que a União Europeia pode buscar um acordo comercial com o Mercosul até dezembro de 2024.

- O Morgan Stanley rebaixou as ações do Brasil para “underweight” devido ao aumento do déficit fiscal, que ameaça as medidas do Banco Central para controlar a inflação. O banco alerta que os juros elevados atraem investimentos em renda fixa, prejudicando o mercado acionário. Apesar dos valuations baixos, a falta de disciplina fiscal desanima investidores. A recomendação positiva foca setores como digitalização, energia e agricultura, enquanto evita cíclicos domésticos. Perspectivas melhores dependem de ajustes fiscais. Ações na Argentina, Chile e Colômbia são vistas como mais atrativas.

- Após a retomada pós-pandemia, o mercado de fusões e aquisições no setor de seguros passou a adotar uma postura mais seletiva. As seguradoras agora focam em aquisições que reforçam sua especialização, eficiência operacional e inovação. Aquisições como a da MDS pela D’Or e da Liberty Seguros pela HDI exemplificam essa tendência, com ênfase na digitalização e no fortalecimento de nichos como saúde e assistência. A transformação digital e a experiência do cliente são prioridades para garantir integração bem-sucedida durante as fusões.

- O número de transações de fusões e aquisições no setor elétrico brasileiro aumentou 45% nos últimos nove meses, totalizando 51 operações, frente a 35 em 2023. A maior parte das transações envolveu empresas brasileiras, com destaque para o aumento de aquisições internas. O crescimento no setor reflete a busca por competitividade e parcerias em um contexto de mudanças climáticas. No geral, o mercado de M&As teve uma alta de 5%, destacando-se tecnologia da informação e internet.

- O setor atacadista deve ver um aumento nas aquisições maioritárias, com empresas buscando consolidar operações para aproveitar sinergias e melhorar a rentabilidade. A transformação de atacadistas em operadores logísticos e gestores de estoque é uma tendência crescente, devido às economias de escala. Nestor Casado, CEO da Capital Invest M&A, destaca que a principal transação no setor será a de aquisições de 100%, já que apenas dessa forma é possível realizar uma integração completa das operações.

- O setor elétrico registrou um aumento de 45% nos M&As nos primeiros nove meses de 2024, totalizando 51 transações, comparado com 35 no mesmo período de 2023, segundo levantamento da KPMG. A maior parte das transações foi entre empresas brasileiras (37), enquanto 14 envolveram empresas de capital estrangeiro adquirindo empresas brasileiras. Esse aumento destaca o crescimento do setor e a maior movimentação entre companhias nacionais, refletindo uma tendência de fortalecimento e diversificação no mercado elétrico brasileiro.

O seguro R&W tem ganhado espaço no Brasil, embora de forma lenta. Esse tipo de seguro, comum em fusões e aquisições no exterior, cobre riscos associados ao não cumprimento de declarações e garantias feitas pelos vendedores durante a transação. Embora os custos ainda sejam elevados no Brasil, suas vantagens, como a redução de tensões nas negociações e a maior segurança para as partes envolvidas, estão começando a ser reconhecidas. Com a complexidade crescente das transações e a entrada de seguradoras estrangeiras no mercado brasileiro, espera-se que o R&W se torne mais popular e, eventualmente, mais acessível, impulsionando sua adoção no país.

Movimentações executivas

Indústria

- Denis Arroyo, ex-CEO da Grunner, assume como vice-presidente global da Solinftec, com o desafio de acelerar a expansão internacional da agtech. Reconhecida por soluções autônomas baseadas em inteligência artificial, a empresa busca alcançar BRL 2 bi em receita até 2030.

- A Vivara anunciou no dia 12 de novembro a nomeação de Ícaro Borrello, ex-COO, como novo CEO, substituindo Otávio Lyra, que deixa a companhia. A mudança ocorre em um momento de crescimento, com a empresa apresentando um aumento de 57,2% no lucro líquido em 2024. A decisão de sucessão foi consensual e visa reforçar a expansão e otimização operacional da marca. A Vivara segue com planos de abertura de novas lojas e lançamento de coleções para impulsionar o crescimento, especialmente da marca Life. A operação também inclui mudanças na alta cúpula, com novos CFO e diretor de RI.

- A Dengo Chocolate anunciou a transformação interna com a unificação da cadeira de CEO, com Tulio Landin assumindo a liderança para acelerar a expansão da marca. O objetivo é ampliar o número de lojas de 52 para 120 até 2026 e chegar a 240 pontos-de-venda até 2030, por meio de franquias. A empresa também investe em uma nova fábrica, com inauguração prevista para 2025, e planeja expandir sua presença internacional. Além disso, a Dengo investirá no aumento da capacidade de produção e na expansão de sua cadeia de fornecimento de cacau, com foco em sustentabilidade e impacto social.

- A Allos, maior empresa do setor de shoppings no Brasil, anunciou a saída de Leandro Lopes, vice-presidente de negócios, e Felipe Andrade, diretor comercial. A mudança gerou especulações sobre novos negócios ou desentendimentos internos, mas fontes confirmaram que ambos se associarão ao Grupo SFA, da família Bretas, para expandir sua atuação na área de shoppings. O grupo planeja criar uma nova plataforma de shoppings, incluindo uma administradora e comercializadora para gerir seis empreendimentos. A transição na Allos será gradual, com Lopes saindo em 31 de dezembro e Andrade em março de 2025. A reestruturação interna redistribuirá suas responsabilidades.

Investment and Banking

- Thiago Batista assumiu a liderança do departamento de equity research para o Brasil no UBS BB Investment Bank, segundo comunicado interno. No banco desde 2019, Batista cobria bancos na América Latina. Ele substitui Luiz Carvalho, que migrou para o BTG Pactual em outubro. Com passagens anteriores por Itaú BBA, Schroders, Bradesco e AES, Batista agora supervisionará a cobertura de ações no país.

- A B Capital, cofundada por Eduardo Saverin, contratou Timur Akazhanov como general partner para liderar uma nova estratégia de aportes em empresas de tecnologia no estágio avançado. A gestora planeja investir até USDm 400 por empresa, priorizando participações significativas, incluindo controle, com foco em empresas avaliadas abaixo de USD 1 bi. A estratégia integra expertise em IA e dados para acelerar crescimento. Fundada em 2015, a B Capital possui mais de USD 7 bi sob gestão, com portfólio em tecnologia, saúde e segurança cibernética.

- O objetivo do comitê é aumentar a conscientização, compartilhando conhecimento, sobre as principais questões que afetam os negócios bilaterais Brasil-EUA incluindo questões econômicas, de investimentos e de Fusões e Aquisições (M&A).

Agronegócio

Intenções e Estratégias

- Joci Piccini e Luciano Souza lideram projeto de BRL 1,85 bi para construir duas usinas de etanol de milho em Tapurah e Diamantino, MT. A primeira usina, da RRP Energia, inicia operação em 2025, com capacidade de 2,7 mil toneladas diárias de milho até 2026. Já a Parecis Bioenergia, que conta com investidores, começará a produzir em 2026. Os projetos visam verticalização, sustentabilidade e captação futura, aproveitando a experiência agrícola e logística do grupo Piccini.

- A SLC Agrícola reverteu lucro de BRLm 167,3 no Q3 23 para prejuízo de BRLm 17,3 no Q3 24, impactada pela queda nos preços de milho, soja e algodão. A receita caiu 1%, para BRL 1,63 bi, enquanto a dívida líquida subiu para BRL 4,2 bi, refletindo expansão da área plantada e custos mais altos. A companhia prevê crescimento de 11% na área cultivada para 2024/25, com foco em soja e algodão.

- A 3tentos, listada na B3, destacou-se no Q3 24 com receita líquida de BRL 3,5 bi (+45,4%) e Ebitda ajustado de BRLm 394 (+194%). A diversificação e verticalização dos negócios garantiram avanços nos segmentos de grãos (+126,5%) e biodiesel, mesmo diante de desafios climáticos e margens pressionadas. A companhia anunciou um FIDC de BRLm 300 para financiar insumos agrícolas e ajustou sua projeção de biodiesel para 560 mil m³ em 2024. A operação reforça a expansão no MT, onde novas plantas fortalecem sua atuação no mercado.

- A Boa Safra Sementes registrou queda de 53,3% no lucro líquido ajustado no Q3 24, totalizando BRLm 35. Apesar do impacto de chuvas tardias e do aumento no crivo de crédito devido ao endividamento no setor, a companhia segue otimista com planos de expansão para 2025, incluindo crescimento em vendas de sementes de milho e trigo. A estratégia agora foca em pequenas e médias revendas, reduzindo riscos e diversificando o portfólio.

- As grandes tradings de grãos adiaram para 2026 o projeto da JV Movere, que previa a aquisição de mil caminhões para reduzir custos logísticos. A decisão reflete desafios do mercado, como queda nos preços de commodities e perdas com contratos take or pay. O Cade já havia aprovado a operação, mas o foco atual das empresas é enfrentar problemas urgentes, como margens reduzidas e novas leis contra desmatamento.

- O Bank of America (BofA) revisou para cima as projeções de lucro e preços-alvo para as ações das gigantes da proteína animal JBS, Marfrig e BRF. A JBS, com lucro líquido de BRL 3,84 bi no 3º tri, teve seu preço-alvo elevado de BRL 45 para BRL 50. O BofA também recomenda a compra de ações da Marfrig, com um preço-alvo de BRL 21, e destaca distribuições de dividendos de BRL 7 bi para acionistas das três empresas.

- A americana Pivot Bio, avaliada em USD 1,7 bi (BRL 10,2 bi), prepara sua estreia comercial no Brasil na safrinha de 2025 com microrganismos geneticamente modificados que prometem reduzir até 20% do uso de fertilizantes. Após um ano de testes no Centro-Oeste, a startup busca registro de seus produtos, como o Proven, e já planeja lançar sua plataforma de créditos de carbono no país. Com USDm 700 captados de investidores como Breakthrough Energy e Temasek, a empresa aposta no potencial agrícola brasileiro.

M&A

- Ricardo Faria, dono da Granja Faria, deu seu primeiro passo internacional ao adquirir o controle do Grupo HEVO, um dos maiores produtores de ovos na Espanha, por EURm 120 (cerca de BRLm 730). A operação foi realizada pela holding Global Egg, que também integra os sócios da Granja Faria. Com a aquisição, o empresário mira alcançar 30% do mercado espanhol em cinco anos, aumentando a produção das granjas do Grupo HEVO de 3,5 milhões para 4,27 milhões de aves, ampliando a presença em toda a Espanha.

- A Agrícola Famosa, maior exportadora de frutas do Brasil, adquiriu a El Abuelo, empresa espanhola especializada em melões e melancias, criando o maior fornecedor dessas frutas para a Europa. A transação, cujo valor não foi divulgado, resulta em uma receita conjunta de BRL 1,4 bi em 2023. A Famosa planeja oferecer melões e melancias à Europa durante todo o ano, ampliando sua produção para 350 mil toneladas anuais, além de expandir a variedade das frutas. A El Abuelo, fundada em 1928, manterá sua marca e equipe de gestão, e a aquisição inclui operações no Senegal.

Consumo

Intenções e Estratégias

M&A

- A Moriah, liderada por Fabiano Zettel, adquiriu 30% da Freeze, fabricante de sorvetes premium sem açúcar, lactose ou glúten, por BRLm 1,2. Fundada por Carolina Goldberg, a Freeze já atende restaurantes como Rubayat e Insalata e projeta receita de BRLm 4 em 2024. O aporte financiará uma nova loja conceito no Itaim Bibi, maior capacidade produtiva e expansão para outros bairros e capitais, com possível modelo de franquias. A Freeze visa nichos de saudabilidade e restrições alimentares.

- O grupo holandês Cofra vendeu 13% do capital da C&A, reduzindo sua participação de 65,3% para 52%. Foram alienados 40 milhões de ações a BRL 11,52 por papel, com desconto de 12,73% em relação ao preço de fechamento anterior. O movimento levantou BRLm 460,8, surpreendendo investidores, dado o recente desempenho positivo das ações, que acumularam alta de 52% em 2024. Apesar da valorização, os papéis seguem negociados abaixo do valor de IPO, realizado a BRL 16,50.

- A Casa e Tinta, uma tradicional rede de lojas de tintas, foi adquirida pelo Grupo Luidar Tintas. A transação foi facilitada pela BuyCo e segue a decisão do fundador da Casa e Tinta, Júlio Gomes, de vender devido à falta de sucessão interna. A aquisição fortalece a Luidar no Sudeste e amplia sua rede de lojas e centros de distribuição, acelerando seu crescimento. Ambas as marcas continuarão com identidade independente, aproveitando sinergias para expandir suas operações.

- A Brewteco adquiriu a marca Overhop, cervejaria carioca conhecida por suas New England IPAs e cervejas lupuladas. A transação fortalece a estratégia da Brewteco de expandir seu portfólio, com foco no público de alto valor agregado. A Overhop, que havia encerrado suas operações em 2024, iniciou sua trajetória em 2016, com um modelo de produção terceirizada e, posteriormente, inaugurou um brewpub em 2019. A aquisição permite à Brewteco ampliar sua presença no mercado de cervejas artesanais premium.

- A aquisição coroa um ano de grande crescimento para a Food To Save, que atingiu a marca de 5 milhões de downloads em seu aplicativo e conta com cerca de 7 mil parceiros em todo o país.

- A Food To Save, startup que combate o desperdício de alimentos, adquiriu a Fruta Imperfeita, especializada em frutas e legumes fora do padrão. A transação visa salvar 7 mil toneladas de alimentos até 2025. A Fruta Imperfeita, com 4 mil toneladas resgatadas desde 2015, será totalmente integrada à Food To Save, com Roberto Matsuda assumindo como Head de Operações. A aquisição acontece em um ano de crescimento para a Food To Save, que já alcançou 5 milhões de downloads e 7 mil parceiros, além de gerar BRLm 120 em descontos.

Energia

Intenções e Estratégias

- O governo de Minas Gerais enviou à Assembleia Legislativa um projeto de lei para privatizar a Cemig, transformando-a em uma corporação sem controlador definido, com o Estado atuando como acionista referência. A proposta visa modernizar as estatais e facilitar negociações futuras para federalização. Além disso, o governo mineiro também avançou com um projeto de privatização da Copasa, empresa de saneamento, que está parcialmente controlada pelo Estado. A privatização dessas empresas visa aumentar seu valor de mercado e impulsionar investimentos, com foco no desenvolvimento econômico do estado.

- A Cemig confirmou que a venda de sua participação na transmissora Taesa permanece sem avanços e sem previsão de conclusão, conforme declaração do presidente Reynaldo Passanezi Filho. A estatal já gerou economia de BRL 13 bi com desinvestimentos, incluindo vendas de ativos como Light, Renova e Aliança Energia, cujo controle foi transferido à Vale por BRL 2,7 bi. A estratégia visa foco operacional em Minas Gerais e maior eficiência. A Cemig também busca comprador para sua fatia na hidrelétrica de Belo Monte.

- A Enel, enfrentando desafios no Brasil devido a apagões, elevou sua previsão de dividendos para EUR 0,46 por ação até 2027. A empresa visa um lucro líquido de EUR 6,9 bi até 2025 e focará em desinvestimentos para controlar a dívida. Além disso, planeja aumentar investimentos em redes na Itália e Espanha, além de retomar aquisições. As ações caíram 1% após o anúncio, e os analistas esperam desempenho estável.

- A V.tal, empresa de infraestrutura de telecomunicações controlada por fundos do BTG Pactual, firmou um contrato de 16 anos com Atlas Renewable Energy e Atiaia Renováveis para garantir o fornecimento de energia elétrica renovável, com foco na autoprodução. O acordo inclui a construção de 10 usinas solares, que começam a operar em 2026 e gerarão 947 GWh por ano, atendendo às operações da V.tal e três data centers da Tecto. Além disso, a iniciativa reforça o compromisso com a sustentabilidade e a redução de custos operacionais. A expansão do mercado de energia limpa no Brasil é reforçada pela crescente demanda de data centers por energia renovável.

- A Raízen estuda vender participação em suas usinas de etanol de segunda geração para atrair capital e ajudar a Cosan a reduzir dívidas. A estratégia pode incluir uma nova joint venture com ativos E2G, buscando fundos de investimento. Além disso, avalia-se a venda da fatia na Oxxo e de operações na Argentina. As medidas visam melhorar o caixa e a estrutura de capital.

- A Petrobras, segundo o CFO Fernando Melgarejo, vê oportunidades em M&A voltados para energias de baixo carbono, com foco em gás e etanol como pilares de descarbonização. Durante a apresentação do plano 2025-2029, Magda Chambriard, CEO da estatal, mencionou que há negociações em andamento com quatro ou cinco empresas para parcerias no setor de etanol. A estratégia reforça o compromisso com projetos sustentáveis e viáveis.

- A V.tal firmou contrato de 16 anos com Atlas Renewable Energy e Atiaia Renováveis para autoprodução de energia renovável, garantindo o abastecimento de suas operações no Brasil. O acordo prevê a construção de dez usinas solares, com operação prevista para 2026, gerando 710 GWh/ano no Complexo Draco (MG) e 237 GWh/ano no Sol do Agreste (PE). A V.tal terá participação acionária nas usinas, assegurando energia exclusiva para suas atividades.

- A Petrobras planeja aumentar os investimentos para USD 111 bi no período 2025-2029, um crescimento de 9% em relação ao ciclo anterior. O segmento de exploração e produção (E&P) receberá USD 77 bi, incluindo USD 7,9 bi para exploração. No refino e outros segmentos, o montante sobe de USD 17 bi para USD 20 bi. A produção projetada permanece em 3,2 milhões de boed. A companhia também prevê dividendos ordinários de USD 45 bi e possíveis extraordinários de até USD 10 bi. Analistas consideram os dados alinhados às expectativas.

M&A

- Corcel, por meio de sua subsidiária CRCL Brasil, assinou um acordo com a Petroborn para adquirir 20% do campo de gás IRAI, na Bahia, com opção de adquirir os 80% restantes e 100% do bloco adjacente TUC-T-172. O campo, em operação desde 2018, tem produção de 117 BOEPD, e a Corcel planeja investir US$ 550 mil para aumentar a produção até 2025. A transação é parte da estratégia da Corcel para expandir suas operações no Brasil e aumentar a produção com baixo custo operacional.

- A Eneva concluiu a compra de 50% da Gera Maranhão, detidos pela BTG Pactual Holding Participações, por BRLm 301. Com o exercício de “tag along” pelos acionistas minoritários, a empresa avança para adquirir a totalidade das ações, reforçando sua presença no setor de geração térmica.

- A Corteva e a BP anunciaram planos para formar uma joint venture focada em bioinsumos para a produção de SAF (combustível sustentável de aviação). A meta é produzir 1 milhão de toneladas métricas anuais até 2035, com a Corteva fornecendo matérias-primas de sementes de mostarda, girassol e canola, e a BP contribuindo com sua expertise em refino. A parceria visa atender à crescente demanda por descarbonização no setor de aviação, com os primeiros resultados esperados até 2025.

- A Eletrobras fechou acordo para adquirir os 50,1% restantes da Tijoá Participações, operadora da usina Três Irmãos, por valor estimado próximo aos BRLm 169,5. A transação, que ainda depende de aprovação do Cade, garante à Eletrobras 100% do ativo. A Triunfo Participações, vendedora da fatia, busca reduzir seu endividamento via desinvestimentos. Localizada em Andradina (SP), a usina tem capacidade instalada de 807,5 MW e concessão válida até 2044.

- A Oleoplan, grupo empresarial do setor de biodiesel, anunciou a aquisição da Green Ventures, subsidiária da Fiagril, responsável pela usina de biodiesel localizada em Lucas do Rio Verde (MT). A transação, que ainda precisa da aprovação do Conselho Administrativo de Defesa Econômica (Cade), reforça a estratégia de crescimento da Oleoplan no segmento de biocombustíveis.

- A CYMI BR adquiriu 100% da Cotesa Engenharia, fortalecendo sua presença no mercado de operação e manutenção de ativos energéticos. Aprovada pelo CADE em 11 de novembro, a transação amplia o portfólio da empresa, que passa a oferecer serviços como manutenção preventiva e corretiva, além de soluções técnicas especializadas no setor.

FIG

Intenções e Estratégias

- A Itaúsa segue cautelosa em seus investimentos, apesar de ter várias propostas em negociação. Alfredo Setubal, CEO, destaca fatores como a alta da taxa de juros, inflação e risco Brasil como desafios para novas aquisições no curto e médio prazo. A holding, avaliada em BRL 109,7 bi, tem focado na gestão ativa de seu portfólio e no setor de infraestrutura, onde observa grande potencial. A empresa anunciou um aumento de capital de BRL 7 bi e uma bonificação de ações de 5% para investidores, além de apresentar crescimento no lucro e no patrimônio líquido no terceiro trimestre de 2024.

- O Grupo Porto ampliou as projeções para suas verticais de saúde e serviços financeiros, destacando avanços na Porto Saúde, que reduziu a sinistralidade para 75%-79%, e no Porto Bank, com expectativa de alta de 18%-24% na receita em 2024. No Q3 23, o lucro líquido subiu 32,3%, atingindo BRLm 738,1, com ROAE de 22,9%. O CEO Paulo Kakinoff apontou a expansão digital e parceria com Itaú como alavancas estratégicas, enquanto o CFO Celso Damadi destacou perspectivas para dividendos mais robustos. A base de clientes chegou a 18 milhões no período.

- O Inter teve um lucro líquido recorde de BRLm 260 no Q3 24, com aumento de 32% na receita líquida, alcançando BRL 1,7 bi. A empresa conquistou BRLm 1,1 de novos clientes, totalizando 34,9 milhões de clientes. O ROE atingiu 11,9%, um crescimento significativo. A estratégia focada em marketing, crédito de maior retorno e serviços como seguros e marketplace impulsionou os resultados, apesar do cenário desafiador com a alta da taxa de juros.

- A Hurst Capital ampliou sua operação no mercado de arte, agora oferecendo avaliações e consultoria (art advising) sob a nova marca Artk, focada na internacionalização. A empresa busca capitalizar o crescimento do mercado global de arte contemporânea, com destaque para artistas brasileiros. A Hurst já é pioneira em royalties musicais no Brasil e prevê uma crescente demanda por investimentos em ativos alternativos.

- A Armor Capital, gestora de Alfredo Menezes, acumula 14,5% de retorno no ano, superando a média dos fundos multimercados que, até outubro, renderam 6,5%. Menezes adota uma estratégia de trader, com foco em posições curtas (2 a 3 semanas) e hedge para minimizar riscos. Entre os acertos da gestora estão apostas bem-sucedidas na bolsa americana e no “Trump trade”. O cenário macro no Brasil é visto com cautela, com a expectativa de inflação alta e juros elevados.

- Dois bancos brasileiros, cujos nomes ainda não foram divulgados, estão negociando a entrada em Portugal para apoiar fusões e aquisições, com foco no crescimento da economia local. O presidente da Câmara de Comércio Luso-Brasileira destacou que o movimento vem com a chegada de empresas brasileiras, especialmente no setor da saúde. Além disso, o Banco do Brasil busca expandir sua presença, com planos de atender a comunidade brasileira e financiar operações entre os dois países.

- O Nubank está considerando a mudança de seu domicílio legal para o Reino Unido, como parte de um esforço para se alinhar com a área de operações da empresa e atrair mais investimentos. A possível transição ainda depende da aprovação das autoridades britânicas e foi discutida durante a cúpula do G20. Embora a sede permaneça em São Paulo, a mudança representaria um marco para o governo britânico, que busca atrair mais empresas de tecnologia.

- Martín Escobari, co-presidente da General Atlantic, destacou que o cenário atual é o mais favorável para investimentos em 15 anos, com valuations atraentes e expectativa de reabertura do mercado de IPOs nos EUA. A gestora deve dobrar seus aportes em 2024, alcançando entre USD 7 bi e USD 8 bi. Apesar do otimismo global, Escobari afirmou que o Brasil está fora do radar de investidores devido a desafios fiscais, mas reforçou o interesse da GA em setores como educação, saúde e energia renovável.

- O Banco BV, do Grupo Votorantim, está focando em operações de crédito agrícola ligadas à sustentabilidade e tecnologia para expandir sua participação no setor. A instituição já emitiu BRL 23 bi em operações ESG, com destaque para a linha Inovagro do BNDES, como no caso da Fazenda Reunidas Baumgart, que recebeu crédito para adquirir robôs agrícolas. O banco visa atingir BRL 80 bi em operações ESG até 2030, com uma estratégia que integra sustentabilidade, inovação e agronegócio de baixo carbono.

- O Agibank alcançou a marca de 1.000 unidades físicas e segue com grandes planos de expansão. O banco, especializado em crédito consignado, pretende inaugurar 2,5 mil unidades até 2030, visando atender principalmente pensionistas e públicos de baixa renda, além de focar nas regiões Norte e Nordeste. Em 2023, o Agibank teve um lucro líquido de BRLm 206, um crescimento de quase 50%. A estratégia inclui Smart Hubs, unidades com custo reduzido, sem caixas eletrônicos. O banco também mira BRL 100 bi em concessão de crédito até 2030 e considera um IPO, mas sem planos imediatos de venda.

- O Banco BV, controlado pelo Banco do Brasil e Grupo Votorantim, registrou um lucro líquido recorrente de BRLm 496 no último trimestre, alta de 73,8%. O ROE também subiu 6 pontos percentuais, atingindo 15%. O banco destacou o bom desempenho no financiamento de automóveis e no aumento da carteira de crédito total para BRL 90,4 bi. Apesar do bom momento financeiro, o BV ainda alimenta os planos de IPO, aguardando uma janela favorável no mercado, embora o cenário de juros elevados possa postergar esse movimento.

M&A

- A Celcoin adquiriu a CobranSaaS, startup de recuperação de crédito, em sua primeira compra após a rodada de BRLm 650 liderada pela Summit Partners. A transação amplia a atuação da Celcoin no mercado de crédito, que tem sido seu setor de maior crescimento. Com essa aquisição, a Celcoin visa integrar soluções financeiras para indústrias e empresas, explorando a descentralização do crédito. A CobranSaaS atenderá grandes clientes, como Cielo e Magazine Luiza, e continuará operando com seus fundadores à frente.

- OneKey Payments anunciou aquisição da CIANO por sua holding, amplicando sua presença no setor de pagamentos de comércio eletrônico.