Boa tarde, bem vindos à nossa nova edição!

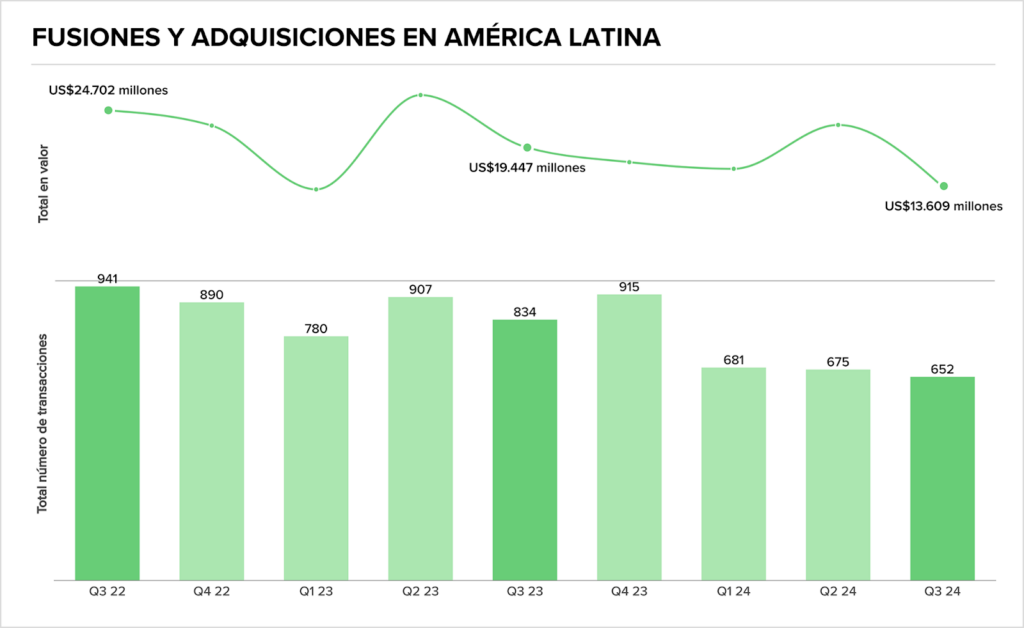

E já vamos começar com perguntas difíceis: você definiria 2024 como uma “quebra de expectativas?” O ano ainda não acabou, mas conforme a primeira quinzena de novembro se encerra, esse é um retrogosto amargo que pode ficar na boca de muitos estrategistas. O ritmo lento na retomada das operações de M&A, a persistência na ausência de uma janela para ofertas públicas no Brasil e a pressão que as elevadas taxas de juros globais adicionaram no custo do crédito podem ter frustrado os planos de algumas corporações, mas agora o que resta é o otimismo de que 2025 venha acompanhado das guinadas econômicas tão esperadas para livrar o mercado de um sentimento de estagnação.

Mas isso não inibiu que, na última quinzena, empresas tenham se posicionado estrategicamente para impulsionar resultados e abocanhar ainda mais market share. Na Edição #73, compartilhamos algumas primeiras expectativas sobre o próximo período, além de trazer deals de destaque, como:

- A EDP, que comprou 16 novas usinas solares na modalidade de geração distribuída por BRLm 218. O contrato, fechado com o Grupo Tangipar, inclui projetos localizados na Bahia, Mato Grosso, Mato Grosso do Sul e Paraná, com uma capacidade instalada total de 44,3 MWp.

- A Globo não protagonizou apenas uma grande movimentação, mas duas. A empresa adquiriu o controle da Eletromidia, em uma transação que transferiu 47,09% da participação da empresa por cerca de BRL 1,7 bi. O seller foi o fundo Vesuvius, da H.I.G. Capital, que recebeu BRL 27 por ação, além de um prêmio de BRLm 131,8. Mas a gigante de telecomunicações não parou por aí. Outro movimento da empresa dos Marinho que se desenvolveu na última quinzena foi a aquisição do restante do capital da Telecine, anteriormente detido pelos estúdios Paramount, Universal e MGM. A Globo já possuía 53,125% da empresa, enquanto os três estúdios tinham 15,625% cada um.

- A Klabin anunciou uma parceria estratégica com o fundo de investimento florestal Timo, que trará até BRL 2,7 bi através da venda de ativos florestais. A transação envolve 60 mil hectares de florestas plantadas e 43 mil hectares de terras em São Paulo, Paraná e Santa Catarina. A Klabin ficará com 57% das SPEs e o fundo com 43%, ajudando a reduzir a alavancagem financeira da empresa. O plano integra o Projeto Caetê, que visa autossuficiência em matéria-prima e melhorias na produção.

Confira também: a consolidação da Magalu na Logística e os planos ambiciosos da Compagas, que vendeu sua participação na Norgás para a Infra Gás e Energia.

Não esqueça de conferir os deals na quinzena no nosso Deals Tracker.

Boa leitura!

Deal Tracker

Um olhar preliminar para 2025

Na Edição #72, trouxemos dados que mostraram o movimento de desaceleração de investimentos na América Latina em 2024. Mas muita coisa acontece em uma quinzena, e o último desdobrar de acontecimentos apontam para um cenário de crescente otimismo para o próximo ano.

Acontece que o M&A parece estar prestes a entrar em um novo momento. Em conferências internacionais, os CEOs do Goldman Sachs e do Morgan Stanley expressaram expectativas positivas para 2025. David Solomon, do Goldman Sachs, e Ted Pick, da Morgan Stanley, preveem um aumento significativo nas operações, muito impulsionadas por transações de grande porte e alcance global. No Brasil, já é possível identificar movimentações que reforçam esse otimismo.

- Você vai ver em Novos Fundos que grandes gestoras já estão em processos de captação de recursos para aproveitar a onda que tende a vir no próximo período. Por exemplo, a Crescera Capital está em processo de captação de USDm 500 para seu sexto fundo de PE, focado em setores promissores como educação, saúde, varejo, tecnologia e serviços. E a expectativa é atrair investidores institucionais e indivíduos de alto patrimônio líquido, visando participar de empresas com aportes de até USDm 250. O contexto econômico pode parecer desafiador, mas há quem esteja disposto a arriscar

Incertezas econômicas impulsionam consolidações estratégicas

Os últimos meses reforçaram uma perspectiva que já havíamos compartilhado com vocês na Edição #67: a seca de IPOs pode persistir, mas empresas estão achando alternativas para captação de recursos — e o M&A é uma das forças a conduzir esse motor. Setores como tecnologia, energia renovável, infraestrutura e saúde estão no radar para potenciais consolidações.

- Nessa quinzena, a Totvs reforçou seu foco em M&As para crescimento ao adquirir a VarejOnline por BRLm 49. Muito além de uma estratégia de expansão vertical, a empresa encontrou nas aquisições uma forma de reforçar sua presença no varejo, otimizando soluções tecnológicas e expandindo sua base de clientes em um cenário de financiamentos escassos. Mas o M&A não é a única alternativa implementada. A Totvs também expandiu seu programa de recompra de ações, aproveitando o valor depreciado no mercado.

- No varejo, a Lojas Renner reportou lucro de BRLm 255,3 no 3T24, superando expectativas com alta de 48% em relação ao ano anterior. Impulsionada por investimentos em tecnologia e expansão de lojas, a companhia planeja abrir novas unidades em cidades com mais de 50 mil habitantes, em movimento que sinaliza uma estratégia agressiva de crescimento orgânico, mas que pode ser complementada por aquisições estratégicas no futuro.

Setores em destaque: Educação, Infraestrutura e Energia

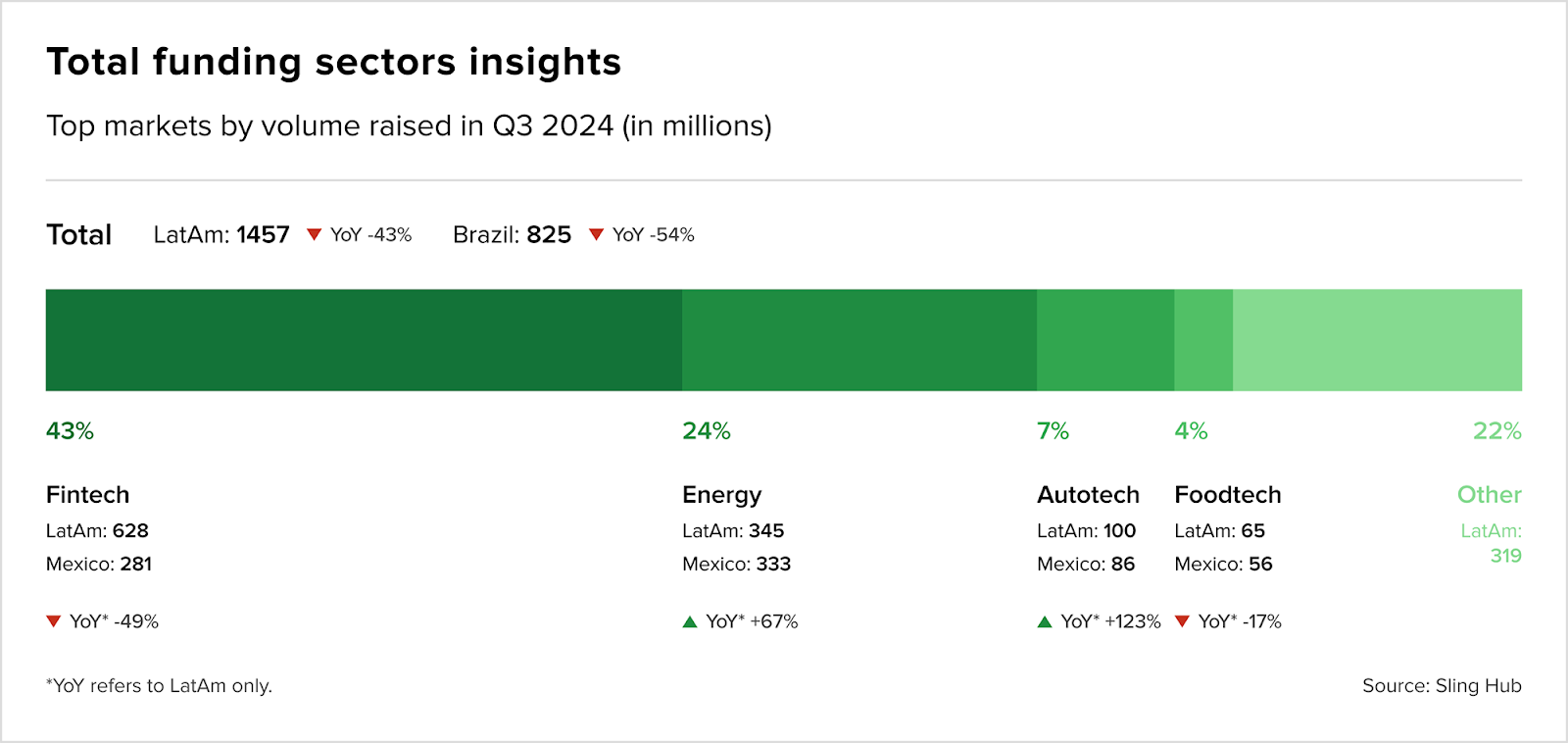

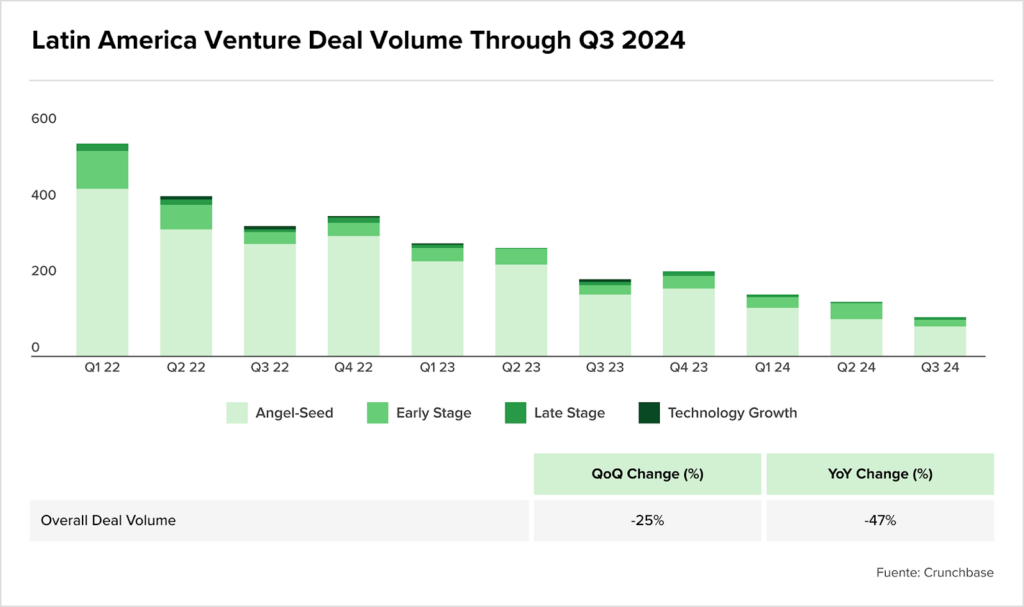

A gente sabe como o setor de Tecnologia é uma força para investimentos e projeção de crescimento. Como vimos na última edição, empresas de base tecnológica foram as que mais contribuíram para os números de aportes na Q3 2024, muito em parte por conta da participação das fintechs:

E elas continuam liderando as captações. Dados de outubro da Liga Ventures apontam um aumento de 25% nas captações do setor, sendo que a maior parte foi de rodadas da Série B. E a tendência continua, apenas nessa edição mapeamos 5 aportes em fintechs brasileiras, e entre os destaques estão:

- A fintech Mercado de Recebíveis, que anunciou uma segunda rodada de investimentos, elevando seu valuation para BRLm 110, quase 50% a mais do que o registrado em sua rodada anterior, realizada em dezembro de 2023.

- A Lerian, startup especializada em soluções de core banking, que levantou BRLm 18 em uma rodada liderada pela MAYA Capital, com participação de Quartz, Supera Capital, Norte Ventures, Crivo Ventures e investidores-anjo.

Mas para quem quer explorar outros mercados, quais são os grandes potenciais? Dados da última quinzena também destacaram as oportunidades do setor de Educação, Infraestrutura e Energia, e cada um segue um direcionamento estratégico específico.

Educação: consolidação e expansão

Se no 2T24 a Educação já havia impressionado, com um crescimento de 400% nas operações de M&A, a tendência é que o setor se fortaleça ainda mais em 2025. E quem diz isso é o Bank of America, que não apenas reforçou o potencial desse mercado, como também aponta que o M&A é o caminho mais eficaz para consolidar o setor, especialmente no segmento de ensino presencial.

- A potencial fusão entre Yduqs e Cogna, por exemplo, resultaria em uma empresa com um market share de 12% no ensino presencial e 22% no ensino a distância.

Para fechar com chave de ouro, a Redirection International apontou que transações envolvendo escolas de educação básica de alto nível representaram 30% de todas as operações registradas no setor macro da educação nos últimos 12 meses. Se era segmentação que você queria, aí está ela.

- A compra da Escola Móbile de São Paulo pela Nord Anglia e a aquisição do Colégio Pequeno Príncipe Studium pela Inspira ilustram a tendência de consolidação no segmento premium.

Infraestrutura: investimentos estrangeiros e expansão

Uma agradável surpresa foi o setor de infraestrutura, que obteve um aumento de 150% nas fusões e aquisições em 2024, movimentando cerca de USD 17 bi até outubro, em um setor marcado pela participação de investidores estrangeiros é significativa, demonstrando confiança no potencial de crescimento do Brasil.

- Aqui, podemos destacar grandes transações. O exemplo dessa quinzena é a venda da Santos Brasil para a CMA CGM, que ainda aguarda a aprovação do Cade e da Antaq, com a conclusão esperada para o 1T25. Até o momento, as interações entre as empresas são superficiais, limitadas ao entendimento cultural e sem envolvimento em gestão ou acesso a informações sensíveis.

Energia: renováveis são a força da vez

Se o setor de Energia foi um destaque em 2024, as energia renováveis são parte importante desse spotlight. Os renováveis continuam liderando as atividades de M&A no setor.

Houve 51 operações de fusões e aquisições até setembro de 2024, um aumento de 45% em relação ao mesmo período do ano anterior, segundo a KPMG.

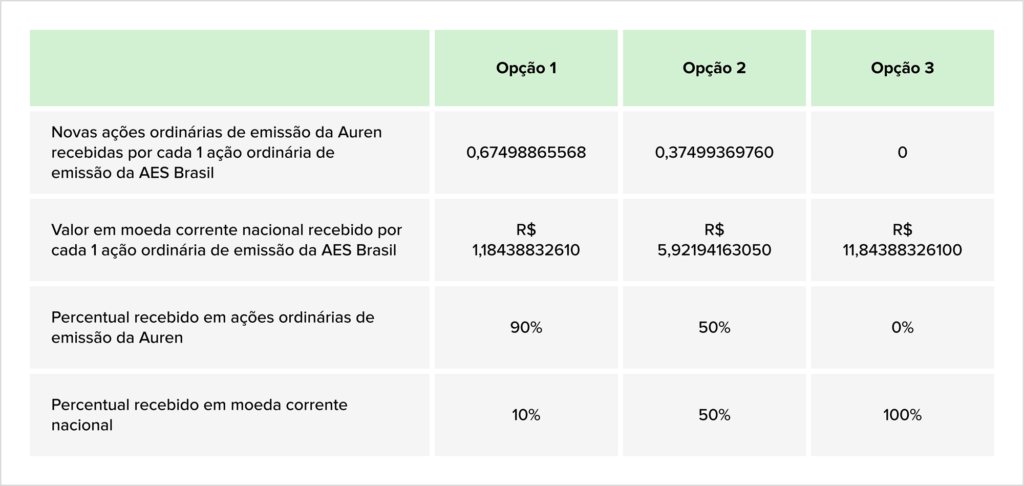

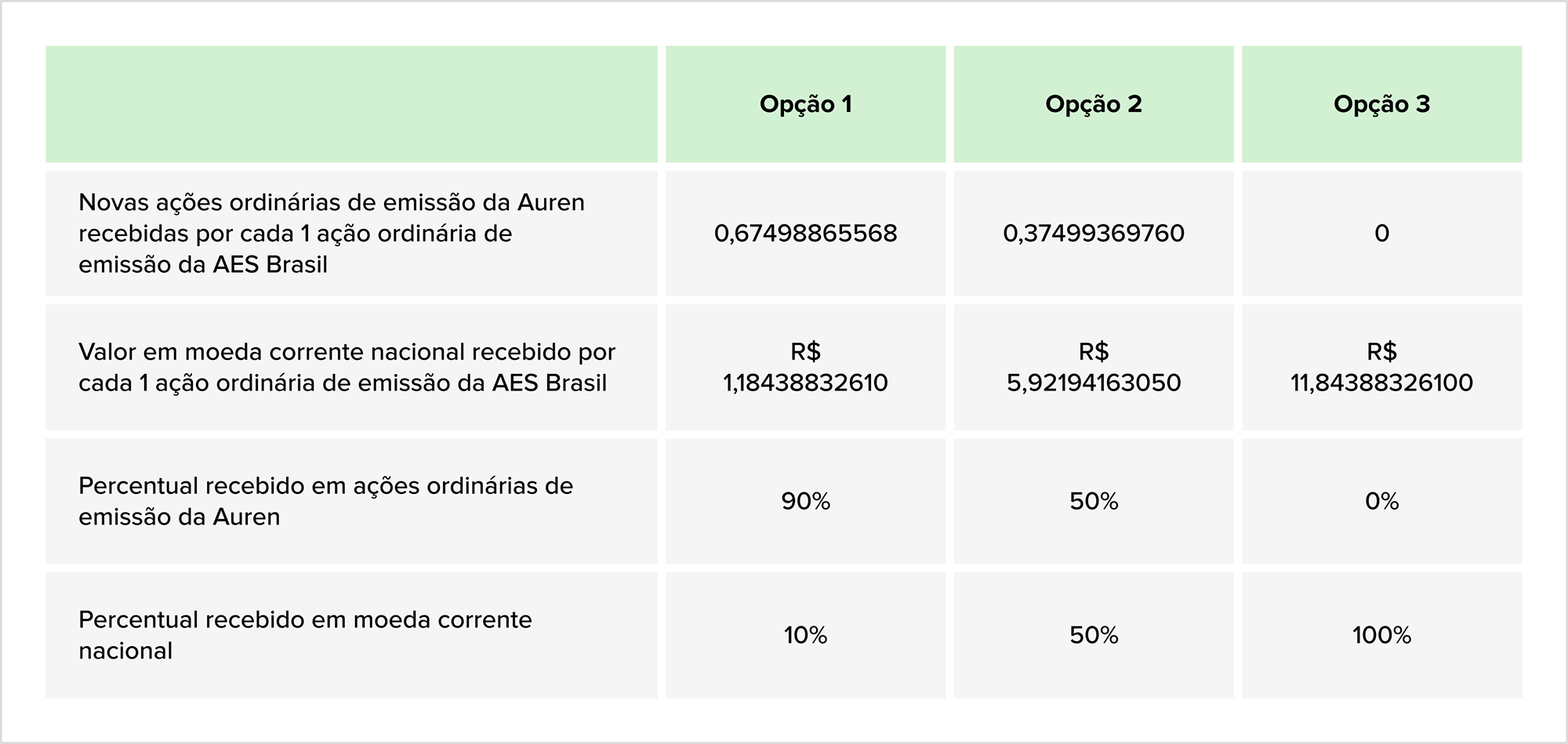

- A aquisição da AES Brasil pela Auren Energia por cerca de BRL 7 bi foi uma das maiores transações. As empresas agora estão em processo de fusão, com uma integração gradual de sinergias que deve acontecer em duas fases.

- Já a EDP comprou 16 novas usinas solares de geração distribuída por BRLm 218, expandindo sua capacidade instalada em 44,3 MWp. Essa aquisição reflete a estratégia de investir em fontes de energia limpa e atender à crescente demanda por soluções sustentáveis.

No entanto, desafios como o “curtailment” afetaram algumas negociações. Empresas estão reavaliando estratégias e focando em projetos de geração distribuída.

Em um cenário de retração, participações minoritárias também ganham espaço

Com o mercado de capitais restrito, empresas estão vendendo participações minoritárias para financiar expansões. Essas transações representaram 35% das operações de M&A em 2024, um aumento significativo em relação aos anos anteriores.

- A CSN anunciou a venda de 11% de sua controlada CSN Mineração para a Itochu Corporation por BRL 4,4 bi. Essa transação visa reduzir a alavancagem do grupo e fortalecer sua posição financeira. A Itochu, por sua vez, reforça sua parceria estratégica com a CSN, demonstrando interesse no setor de mineração brasileiro.

- No setor farmacêutico, a Cimed contratou o J.P. Morgan para atrair fundos de private equity interessados em adquirir uma participação, estratégia que pode dar suporte ao seu crescimento de longo prazo e reflete a tendência de empresas buscarem capital para expansão sem abrir mão do controle acionário.

Trump e a Selic: o ano de 2025 vai ser sobre unir otimismo e cautela

O otimismo existe, mas isso não é justificativa para imprudência em 2025. Todos os caminhos apontam para a cautela. A instabilidade econômica e as mudanças regulatórias, tanto no cenário internacional quanto no doméstico, ainda são fatores que podem influenciar negativamente o ambiente de negócios no próximo período.

Nos Estados Unidos, a possibilidade de uma guinada regulatória com a vitória de Donald Trump nas eleições presidenciais deve ser objeto de observação. A desregulamentação prevista pela nova administração poderia facilitar grandes fusões, especialmente nos setores de tecnologia e mídia.

Empresas como a Warner Bros já manifestaram interesse em aproveitar um ambiente regulatório mais favorável para consolidação. O CEO David Zaslav destacou a necessidade de “deregulação, para que as empresas possam se consolidar e fazer o que precisamos para sermos ainda melhores”. Além disso, analistas apontam que a possível saída de líderes mais restritivos em órgãos reguladores, como a FTC, abriria caminho para uma abordagem mais flexível, incentivando atividades de M&A.

Essa expectativa também repercute no setor tecnológico. A remoção de obstáculos regulatórios pode estimular investimentos e aquisições, com empresas buscando ampliar sua presença global.

No Brasil, o governo prepara um pacote de cortes de gastos, e o presidente Lula está prestes a nomear três novos diretores do Banco Central, incluindo o sucessor de Roberto Campos Neto. Essas mudanças podem influenciar a política monetária e afetar o ambiente de negócios, exigindo atenção por parte das empresas e investidores. A elevação da taxa Selic para 11,25% reflete esforços para controlar a inflação, mas também pode impactar o custo do crédito e o apetite por investimentos.

Empresas e investidores devem permanecer vigilantes, adaptando suas estratégias para navegar em um ambiente em transformação. A compreensão das tendências políticas, econômicas e regulatórias será essencial para identificar oportunidades de crescimento e mitigar riscos. O sucesso no próximo ano dependerá da capacidade de alinhar objetivos corporativos com as dinâmicas do mercado global, aproveitando as janelas de oportunidade que surgirem em meio às mudanças.

Fonte: Valor Econômico, Variety, CFO, BCM News e Investing.

Deu o que falar…

Você já viu na Edição #72 como o Brasil está batendo recordes de recuperação judicial, com o Agronegócio encabeçando o movimento após as expectativas de que a desvalorização do real favorecem o setor se mostraram erradas. Mas a aviação também está passando por turbulências.

A última quinzena foi marcada por mais um capítulo no drama da Gol, que avança em seu processo de recuperação judicial.

- A Gol Linhas Aéreas anunciou um acordo de reestruturação no qual seu maior credor, Abra Group, assumirá o controle da companhia, ajudando-a a sair do Chapter 11 no próximo ano. O acordo extingue cerca de USD 2,5 bi em dívidas e levantará até USD 1,85 bi para financiar a saída. O objetivo é que a empresa tenha uma posição de liquidez melhorada e um balanço mais saudável.

- A nova lei para regulamentar bioinsumos avança no Congresso, mas enfrenta desafios entre CropLife Brasil e Aprosoja, que promovem eventos concorrentes. A CropLife defende uma regulação com registro tripartite (Mapa, Anvisa, Ibama), especialmente para novos produtos. Por outro lado, a Aprosoja e pequenas empresas buscam evitar burocracias e proteções onerosas. Com acordos sendo trabalhados, a expectativa é aprovar uma regulamentação consensual até o fim de 2024, beneficiando o uso sustentável de bioinsumos no Brasil sem prejudicar inovação ou pequenos produtores.

- A recuperação extrajudicial da Unigel enfrenta impasses devido a divergências entre controladores, bondholders e debenturistas. A companhia, que tem BRL 4,14 bi em dívidas, tenta a homologação do plano desde fevereiro. Credores exigem transparência na venda de ativos e questionam a distribuição desigual das condições de pagamento, com os bondholders recebendo melhores termos. O juiz do caso investiga se os controladores cumpriram o quórum legal e as cláusulas de confidencialidade do processo, prolongando a decisão final e aumentando as tensões entre as partes.

- O STF propôs uma nova tentativa de conciliação entre a J&F Investimentos e a Paper Excellence, marcada para 18 de novembro, na disputa de BRL 15 bi pela Eldorado Brasil. Esse conflito, que se arrasta desde 2018, envolve divergências contratuais e questões jurídicas, incluindo alegações de obstrução na transferência de controle e disputas sobre compra de terras por estrangeiros. A recente decisão do ministro Kassio Nunes Marques no STF reafirma a legalidade das decisões anteriores e busca facilitar o diálogo entre as partes.

- O Cade negou a análise em rito sumário para a venda da Oi Fibra para a V.tal, decidindo por uma avaliação mais detalhada devido ao impacto potencial na concorrência. A operação, aprovada por credores, visa aliviar a dívida da Oi e elevar sua participação na V.tal para 27,5%, num total de BRL 5,68 bi. A decisão final depende também da Anatel, que analisará aspectos regulatórios, incluindo a migração da concessão da Oi para um regime privado, para viabilizar o plano de recuperação.

Novos fundos e captações

Movimentações executivas

Indústria

Investment and Banking

Agronegócio

Intenções e Estratégias

- A cooperativa indiana IFFCO, em parceria com o empresário Fausto Caron, ex-ABN AMRO, investirá até BRLm 100 na construção de uma fábrica de nanofertilizantes no Brasil em 2025. O projeto visa fortalecer a presença da IFFCO no setor agrícola brasileiro, explorando as vantagens da nanotecnologia, que permite melhor absorção e eficiência dos nutrientes. A planta deverá inicialmente produzir 5 milhões de litros, com potencial para expansão, focando no uso de nano ureia e nano DAP, produtos inovadores com menores custos e impactos ambientais.

- A Rumo Logística registrou um aumento de 65% no lucro líquido no 3T24, totalizando BRLm 794, impulsionado pelo maior transporte de grãos e fertilizantes na Malha Norte e pelo aumento das tarifas. Com receita de BRL 3,7 bi, a companhia transportou 21,7 bi de toneladas por quilômetro útil (TKU), 2,3% a mais que no ano anterior. Os investimentos no trimestre somaram R$ 1,4 bi, destacando-se os avanços no projeto de expansão em Mato Grosso, com BRLm 484 aplicados.

- A CropLife Brasil, em parceria com a FGV, apresentou um estudo no Fórum Nacional de Bioinsumos destacando a rápida expansão dos bioinsumos no agronegócio e o obstáculo gerado pela insegurança jurídica. O setor, que cresce 21% ao ano e alcançou BRL 5,1 bi em 2024, enfrenta desafios como a falta de regulamentação específica. A CropLife defende um marco regulatório para melhorar segurança jurídica, incentivar inovação e patentes, e sugere capacitação técnica aos produtores, promovendo o desenvolvimento sustentável e a criação de empregos no setor.

- A Atlas Agro está avançando com um projeto de USD 1 bi para construir uma planta de fertilizantes verdes em Uberaba, MG. A decisão final de investimento está prevista para 2025. A instalação, que visa produzir fertilizantes a partir de hidrogênio verde, faz parte de uma estratégia para reduzir emissões de carbono. Recentemente, a empresa estabeleceu parcerias com a Industrial Transitional Accelerator (ITA) e a Casa dos Ventos para suporte técnico e financeiro. A fábrica deve começar a operar em 2028, atendendo a uma demanda significativa no mercado brasileiro.

- A One Partners, liderada por Bernardo Parnes, ex-CEO do Merrill Lynch, tem ampliado seu portfólio de M&A no agro, agora mirando em sementeiras. Com experiência em reestruturações e aquisições, como a da GAtec pela Senior Sistemas e a venda da Fertilizantes Heringer para a Eurochem, a gestora está focada em oportunidades de consolidação e captação para novos negócios. Luis Castilho, sócio da empresa, prevê expansão em setores estratégicos, especialmente em situações financeiras complexas, como empresas do agro em dificuldades financeiras.

- A Vibra Energia lançou o diesel Agritop para máquinas agrícolas, com alegada eficiência 5% superior ao diesel comum, visando expandir no setor agro e consolidar sua participação. A empresa investiu BRLm 500 em infraestrutura voltada ao agronegócio e planeja cobertura em 100 municípios prioritários. A estratégia inclui novos produtos como o Lubrax Unitractor e um diesel verde a ser lançado em breve. A Vibra visa também aumentar sua participação no mercado de energia sustentável, com aquisições e investimentos em energia solar e gás natural.

- A Adama, subsidiária da Syngenta, registrou queda de 5,87% em suas ações na bolsa de Shenzhen após divulgar um trimestre com vendas 10% menores, impactadas pela baixa demanda por insumos pós-patente. As vendas da Adama de janeiro a setembro somaram USD 3 bi, uma queda de 14% em relação ao mesmo período em 2023. Esse não foi o único resultado negativo da empresa. A Syngenta já relatou quedas nas receitas em mercados como América Latina e Europa, mas destacou sinais de recuperação na demanda em áreas como proteção de cultivos e novas tecnologias.

- A Lavoro, maior distribuidora de insumos agrícolas da América Latina, reportou prejuízo de USDm 145 na safra 23/24, devido à alta alavancagem e margens reduzidas. A relação Dívida Líquida/Ebitda alcançou 4,2 vezes, superando o limite de 2,5 vezes do CRA de BRLm 420. Com desafios no crédito rural e oscilação dos preços de insumos, a empresa planeja fechar lojas para melhorar eficiência. Apesar das dificuldades, a divisão Crop Care cresceu 87%, contribuindo para recuperação gradual. A Lavoro segue em conversas com investidores para capitalização.

M&A

Fundraising

Consumo

Intenções e Estratégias

- A Lojas Renner reportou lucro de BRLm 255,3 no 3T24, superando expectativas com alta de 48% em relação ao ano anterior. Impulsionada por investimentos em tecnologia e expansão de lojas, a companhia melhorou margens e reduziu despesas, além de otimizar estoque e alavancar a operação financeira. A Renner planeja abrir novas lojas em cidades com mais de 50 mil habitantes e expandir suas coleções “coringas” para enfrentar variações climáticas, enquanto o braço financeiro da empresa, Realize, fortalece o modelo de crédito e cashback.

- A Vivara expandiu em receita e operação no Q3 24, com um crescimento de 23,1% em vendas líquidas, acima das expectativas. A abertura de 11 novas lojas e a otimização em gestão de estoque e precificação impulsionaram os resultados, assim como o avanço em tecnologia e logística. A primeira loja internacional, no Panamá, representa um teste de mercado, enquanto o fundador Nelson Kaufman busca tornar a marca internacional. A empresa planeja inaugurar mais 20 lojas no quarto trimestre.

- A Vinci Partners adquiriu 67% da operação brasileira da Bloomin’ Brands, dona das marcas Outback, Abbraccio e Aussie Grill, por BRL 1,4 bi, com um valor total de enterprise de BRL 2,06 bi. O objetivo é expandir rapidamente as operações, especialmente o Outback, com a meta de dobrar suas unidades no país. A transação deverá ser concluída até o final de 2024. A Vinci foi assessorada pelo Itaú BBA, enquanto a Bloomin’ Brands contou com o apoio do Bank of America.

- A C&A, sob o comando do CEO Paulo Correa, apresentou um desempenho sólido, com destaque para a geração de caixa e a redução da dívida em 33,7% no último ano. Com a receita operacional líquida de BRL 1,8 bi (+16,7%) no terceiro trimestre de 2024 e um EBITDA ajustado de BRLm 316, a empresa planeja expandir lojas e acelerar investimentos. O otimismo é reforçado pelo crescimento no varejo de alto padrão e pela parceria com a marca PatBo, prevista para impulsionar as vendas de fim de ano.

- O CFO do Magazine Luiza, Roberto Bellissimo, anunciou que a financeira LuizaCred, capitalizada em BRL 1 bi, retomará a emissão acelerada de cartões após queda na inadimplência. Com isso, o Magalu espera aumentar suas vendas, beneficiando-se da demanda sazonal no quarto trimestre. A varejista, que registrou crescimento de 47% no Ebitda ajustado e alta de 5% na receita líquida, também expandiu no marketplace 1P e 3P e fortaleceu seu ecossistema de soluções, incluindo parcerias, fintechs e logística, para impulsionar a rentabilidade e ganho de market share.

- A Minerva encerra sua “fase antiga” com resultados sólidos e prepara-se para integrar os ativos adquiridos da Marfrig, após investir BRL 7,2 bi. No 3T24, a empresa registrou receita líquida recorde de BRL 8,5 bi e um EBITDA de BRLm 813, ao mesmo tempo em que reduziu sua alavancagem para 2,6 vezes. A aquisição deve ampliar sua presença global, com a exportação da América do Sul subindo de 20% para cerca de 33%.

- A Vulcabras registrou um recorde de BRLm 196,7 em Ebitda no terceiro trimestre de 2024, com crescimento de 7,3% na receita líquida. A empresa segue em expansão, com foco em sua estratégia de recompra de ações e distribuição de dividendos. Destacou-se no período com a reestreia da Mizuno no futebol, após firmar contrato com Gabigol e iniciar a produção local de chuteiras. A companhia também prepara a comemoração dos 50 anos da Olympikus em 2025.

- A Unilever alcançou um marco histórico no Brasil, atingindo EUR 1 bi em faturamento com Omo em 2023, tornando o país seu segundo maior mercado na divisão de cuidados para o lar. O crescimento é impulsionado por inovações como lavanderias compartilhadas, que atendem prédios com apartamentos pequenos, e a estratégia de dados para criar produtos como Omo Branco Absoluto e Omo Ultra Power. Como próximos passos, a empresa planeja expandir suas lavanderias no Brasil para até 50 mil unidades.

- O Grupo Casas Bahia anunciou a unificação de suas operações logísticas sob a marca CB Full. A nova estrutura integrará serviços de fulfillment, transporte e logística, para os seus mais de 65 clientes. Entre as novidades está o serviço “Full Cross”, que permitirá que estoques de fornecedores fiquem na malha logística do grupo antes das vendas, uma estratégia que visa ajudar a reduzir custos de estoque e evitar rupturas de produtos. Com a operação, a empresa busca gerar mais de BRL 1 bi em GMV em 2024.

- A Ambev enfrentou desafios no Q3 24, com um lucro líquido de BRL 3,5 bi, queda de 11,4% em relação ao ano anterior. O impacto dos custos tributários (BRL 1,1 bi) e a redução de 0,6% no volume de vendas foram fatores negativos. No entanto, a receita líquida aumentou 8,8%, impulsionada pelo segmento premium de cervejas. A empresa ajustou seu mix de produtos e preços, buscando recuperar vendas, especialmente das marcas de entrada como Brahma e Skol.

- A Natura registrou um prejuízo líquido de BRL 6,7 bi no terceiro trimestre de 2024 devido ao write-off da subsidiária Avon Products Inc., descontinuada nos EUA. Apesar do impacto contábil, a receita líquida da companhia cresceu 18,5%, totalizando BRL 6 bi, e o EBITDA recorrente subiu 52%, para BRLm 870. As operações da Natura e Avon no Brasil e em mercados hispânicos contribuíram positivamente, enquanto o Chapter 11 da Avon e a divisão Casa & Estilo influenciaram negativamente. A dívida líquida foi de BRL 3,7 bi, com alavancagem de 1,5 vez.

M&A

Energia

Intenções e Estratégias

- A boutique de crédito entrou no mercado livre de energia oferecendo soluções a empresas com desconto de até 49% em relação ao mercado convencional. A expansão inclui seguros e uma meta de BRL 30 bi sob gestão até 2026. A empresa já demonstrou sucesso em seguros, com BRLm 130 em prêmios e BRL 1 bi em valores assegurados. Seu objetivo é se tornar um hub corporativo, integrando crédito, seguros e agora energia.

- A PetroReconcavo investirá USDm 60 na construção de uma nova unidade de processamento de gás, a UPGN Miranga, na Bahia, ampliando sua capacidade para processar 100% do gás produzido. Com inauguração prevista para 2027, a planta trará economia, maior autonomia e produtividade. A iniciativa fortalece a posição da empresa no mercado de gás natural brasileiro e contribui para a economia local, gerando até 400 empregos diretos.

- A fusão entre a Auren e a AES Brasil ocorrerá em duas fases, permitindo a integração gradual de sinergias operacionais e tecnológicas. No curto prazo, o foco será na continuidade operacional, enquanto ajustes mais complexos, como equalização de sistemas, ocorrerão ao longo do primeiro ano. A operação, aprovada pelo Cade e pela Aneel, inclui opções para acionistas da AES receberem ações ou valores em dinheiro. Após a fusão, a Auren se tornará uma das maiores geradoras de energia renovável do Brasil.

M&A

- A empresa portuguesa EDP comprou 16 novas usinas solares na modalidade de geração própria (ou geração distribuída) por BRLm 218. O contrato, fechado com o Grupo Tangipar, inclui projetos localizados na Bahia, Mato Grosso, Mato Grosso do Sul e Paraná, com uma capacidade instalada total de 44,3 MWp.

- A Energisa, por meio de sua controlada EDG, finalizou a aquisição de 100% da Infra Gás e Energia, por BRLm 890. Além disso, a Infra Gás completou a compra de 51% da Norgás, uma holding com participações em distribuidoras de gás natural nos estados de Alagoas, Rio Grande do Norte, Ceará, Pernambuco e Sergipe. A transação visa expandir a atuação da Energisa no setor de gás natural, reforçando sua presença no mercado regional.

- A Compass, do grupo Cosan, concluiu a venda de sua participação de 51% na Norgás para a Infra Gás e Energia, por BRLm 629. A Norgás detém participações em distribuidoras de gás natural no Nordeste, incluindo Cegás, Potigás, Algás, Sergás e Copergás. A transação é parte do cumprimento do acordo firmado com o Cade para a aprovação da aquisição da fatia de 51% da Petrobras na Gaspetro, em 2021, e está alinhada à estratégia de gestão de portfólio da Compass.

- O CADE aprovou sem restrições uma joint venture entre as empresas Lara Central de Tratamento de Resíduos Ltda., CTRVV – Central de Tratamento de Resíduos Vila Velha Ltda., Ecometano Empreendimentos S.A. e MDCPAR S.A., com o objetivo de produzir e comercializar biometano. A operação promete transformar o setor de resíduos e energia no Brasil, focando na sustentabilidade e inovação

- O Grupo CCR adquiriu participação em três usinas do complexo eólico Neoenergia Oitis, localizado na divisa entre Pernambuco e Piauí. A energia gerada atenderá 60% da demanda atual do grupo, antecipando para 2024 a meta de 100% de fornecimento com fontes renováveis. A parceria com a Neoenergia ajudará a mitigar oscilações de preços no mercado de energia. O complexo, composto por 12 parques, tem capacidade instalada de 566,5 MW, suficiente para abastecer uma cidade de 2,7 milhões de habitantes.

Fundraising

TMT

M&A

- A Superintendência-Geral do CADE aprovou, sem restrições, a aquisição pela Globo do restante do capital da Telecine, anteriormente detido pelos estúdios Paramount, Universal e MGM. A Globo já possuía 53,125% da Telecine, enquanto os três estúdios tinham 15,625% cada um. A operação visa à complementação dos serviços de Vídeo sob Demanda (VoD) da Globo, permitindo à empresa se tornar a única proprietária do negócio.

- A fusão entre a Nokia e a Infinera, avaliada em USD 2,3 bi, foi aprovada sem restrições pelo Cade, mas ainda depende de aprovações de outras autoridades globais. O negócio visa ampliar a participação da Nokia no mercado dos EUA e fortalecer sua competitividade contra líderes como Ciena e Huawei, além de acelerar o desenvolvimento de novos produtos. A fusão já recebeu luz verde do Cade, que considerou o impacto no mercado como mínimo, com a participação combinada das empresas abaixo de 30%.

- A Meta, empresa brasileira de transformação digital, firmou uma joint venture com a DataH, startup canadense, para desenvolver soluções de inteligência artificial nos EUA, Canadá e Brasil. A Meta ficará com 51% da nova empresa, MetaDataH, com a meta de atingir BRLm 150 em receita nos próximos três anos. A parceria visa facilitar a adoção de IA, com foco em empresas como iFood e Netflix. A Meta já tem presença em 8 países e um faturamento de BRL 1 bi.

- A Atlas Governance adquiriu a Precisão-i para expandir sua atuação na digitalização de assembleias, adicionando clientes importantes como Petrobras, Vale e Eletrobras. A transação envolve pagamentos em dinheiro e ações, com potencial de alcançar um múltiplo de três vezes a receita. A aquisição fortalece a presença da Atlas na América Latina e abre portas para novos mercados e segmentos, incluindo cooperativas e fundos. A negociação foi assessorada por JK Capital, FCM Law e RSM.

- A Nelogica adquiriu uma fatia majoritária da Bookmap, plataforma de análise de fluxo de ordens usada por traders e bancos. A compra acelera a internacionalização da empresa, que planeja expandir para os Estados Unidos em 2025. A Nelogica espera que a participação do mercado internacional nas receitas cresça de 9% para 20% e que o setor institucional represente 50% de seu faturamento nos próximos dois anos.

- A Afinz adquiriu a Tappaggo, uma solução Tap on Phone que transforma dispositivos móveis em maquininhas de pagamento. A compra complementa o ecossistema da Afinz, que visa oferecer uma gama completa de soluções financeiras para varejistas e consumidores. A Tappaggo permite pagamentos por aproximação, PIX e QR Code, e tem integração de catálogo de produtos. O crescimento dos pagamentos por aproximação no Brasil, que aumentaram 52,9% no primeiro semestre de 2024, reforça o potencial dessa inovação.

- A iCount Plus reestruturou sua unidade de serviços contábeis, transferindo sua operação para o escritório PrestContábil e mantendo 30% de participação, com foco exclusivo na expansão de sua plataforma SaaS para contadores. Essa transição alinha a empresa ao objetivo de consolidar sua tecnologia contábil all-in-one, que aumenta a eficiência em até 45% e a rentabilidade dos escritórios em 30%. A nova estrutura representa um marco no mercado contábil de São José do Rio Preto, reforçando o compromisso da iCount Plus com a transformação digital do setor.

- A Globo adquiriu o controle da Eletromidia, comprando 47,09% da empresa por cerca de BRL 1,7 bi A fatia foi adquirida do fundo Vesuvius, da H.I.G. Capital, por BRL 27 por ação, além de um prêmio de BRLm 131,8. A transação aguarda aprovação do CADE e inclui uma oferta pública de aquisição para acionistas minoritários, alinhada à estratégia da Globo de diversificar e consolidar sua presença no mercado de mídia out of home (OOH).

- A UFINET, operadora líder em soluções neutras de telecomunicações na América Latina, anunciou a conclusão da compra de 100% da WIX NET, especializada em serviços de telecomunicações para provedores de Internet. A aquisição, que integra a WIX NET à rede da UFINET no Brasil, fortalece a posição da empresa como parceira preferencial de ISPs no país. A WIX NET, reconhecida por sua qualidade e inovação, contribui com mais de 2.500 quilômetros de rede de fibra óptica, complementando os 3.500 quilômetros da UFINET no Brasil.

- A Etus Media Holding, especializada em MAdTech (Marketing, Publicidade e Tecnologia), anunciou a aquisição da Supersonic, expert em Otimização de Conversão (CRO). A transação fortalece a Etus como um hub de Growth Marketing, oferecendo uma abordagem mais abrangente ao mercado. Com a expertise da Supersonic em conversão de visitantes em clientes, a parceria promete expandir o alcance da Etus, que prevê dobrar seu tamanho para BRLm 260 em 2025. A Pipeline Capital atuou como advisor financeiro da Supersonic. A sinergia das duas empresas busca transformar o cenário de marketing digital no Brasil.

- A Klavi, fintech especializada em soluções de inteligência de dados no Open Finance, obteve aprovação do Banco Central (BC) para adquirir o controle da Inipay, uma Instituição de Pagamento (IP) regulada. A transação, que foi formalizada no final de 2023, permite à Klavi avançar em sua atuação no Open Finance regulado, expandindo sua presença na área de iniciação de pagamentos. A Inipay, que possui licença de Iniciador de Transação de Pagamento (ITP), facilita transações fora do ambiente bancário, como compras e depósitos em e-commerces e fintechs.

- A Brasil TecPar anunciou a aquisição do controle da OnNet, comprando 51% de seu capital social por BRL 55.845.000,00, com possibilidade de adquirir o restante das ações. A operação, que envolveu um enterprise value de BRLm 157, reflete uma avaliação de BRL 2,75 mil por assinante, considerando os 57 mil clientes da OnNet em Minas Gerais. A receita bruta combinada das empresas no 3º trimestre de 2024 foi de aproximadamente BRLm 18,35. O ajuste de preço final será realizado com base na dívida líquida da OnNet, a ser confirmada em 90 dias.

- A Oi, em recuperação judicial, assinou contrato com a SBA Torres Brasil para vender uma unidade produtiva isolada (UPI) composta por 100% das ações da SPE Imóveis e Torres Selecionados. A transação, avaliada em BRLm 40, será realizada por meio da dação em pagamento de parte dos créditos que a SBA detém contra a Oi. O acordo faz parte do Plano de Recuperação Judicial da Oi, aprovado em 2024. A conclusão da operação depende da aprovação do Cade e da adaptação dos contratos de concessão da Oi, com a possibilidade de anuência da Anatel caso necessário.

- O Cade aprovou, sem restrições, a aquisição da ClearSale pela Serasa. A operação envolve a incorporação de todas as ações da ClearSale, que se tornará subsidiária integral da Serasa. A Serasa, parte do Grupo Experian, vê a aquisição como uma oportunidade para expandir suas soluções de prevenção a fraudes, aproveitando a complementaridade das ferramentas de ambas as empresas. A ClearSale destaca que a transação reflete seu histórico robusto e sólido de resultados, reforçando o compromisso de excelência no atendimento a clientes e parceiros.

Intenções e Estratégias

- A Desktop, provedor de telecomunicações paulista, anunciou planos para acelerar seu segmento B2B e expandir seu portfólio de banda larga, incluindo novos pacotes. A empresa também está avançando em negociações para aquisições de ISPs, com foco em mercados adjacentes. Em 2024, a Desktop manteve uma média de 10 mil adições líquidas de clientes por mês, impulsionada pela introdução de planos premium, e espera continuar com essa trajetória de crescimento.

- As ações do Mercado Livre caíram drasticamente devido ao aumento das provisões para perdas de crédito, após um crescimento de 77% na carteira de crédito, impactando os resultados trimestrais. Apesar da pressão de curto prazo, analistas do Goldman Sachs e BTG Pactual mantêm recomendações de compra, citando a expansão de e-commerce e fintech como estratégias promissoras. A expectativa é que a maturação dos investimentos em crédito e os ganhos no comércio eletrônico estabilizem os resultados, apesar do impacto inicial.

- A Oi recebeu aprovação da Anatel para alterar sua composição acionária, com novos sócios majoritários assumindo 79,3% do capital. Credores como PIMCO, SC Lowy e Ashmore terão a maior participação. A mudança de governança permitirá a venda de ativos, incluindo participações na V.tal, Serede, Tahto e Oi Soluções. A empresa espera obter BRL 8 bi pela sua fatia na V.tal. Detalhes sobre futuras vendas ou reestruturações serão decididos pelos novos sócios, com supervisão judicial.

- A Technology Holdings expandiu sua presença no Brasil, visando reforçar seu papel nas fusões e aquisições na América Latina, com foco em empresas que buscam transformação digital. A empresa pretende apoiar o crescimento das companhias brasileiras, facilitando transações e investimentos sustentáveis. A expansão no Brasil ocorre em um cenário de crescimento significativo do mercado de M&As, com USD 35 bi em transações anunciadas este ano, um aumento de 56% em relação ao ano anterior.

- A Anatel aprovou o aumento de capital da Oi, que permitirá a entrada de novos sócios através da conversão de dívida em participação acionária. Esse processo dilui os acionistas atuais, transferindo o controle aos credores, como o fundo PIMCO (36,48%). O aval vem com a condição de regularidade fiscal, ainda sob análise. A Fundação Atlântico tentou intervir por preocupações com fundos de pensão, mas seu pedido foi negado pela Anatel, que considerou a questão fora de sua competência regulatória.

- A Superlógica firmou uma parceria com a OpenAI para integrar o ChatGPT em suas soluções de tecnologia para condomínios e imobiliárias. A colaboração visa aumentar a produtividade por meio da automação de processos e personalização de atendimentos, além de melhorar a gestão financeira e operacional. A empresa também pretende capacitar suas equipes internas para desenvolver novas soluções. Com um market share de mais de 50% no setor condominial, a Superlógica busca expandir sua atuação em imobiliárias, com a meta de atingir 25% do mercado até 2027.

- A Totvs retomou o interesse na Linx e contratou o Itaú BBA para avaliar a aquisição. Em 2020, a Totvs perdeu a disputa para a Stone, que pagou BRL 6,7 bi. Agora, executivos estimam que a compra possa ocorrer por menos da metade desse valor, dado o múltiplo de Ebitda que a Stone busca. A aquisição expandiria o alcance da Totvs em setores como farmácias e moda, e traria sinergias significativas para a empresa.

- O Nubank agora possui uma rede de telefonia móvel, e quem pode não estar feliz com a ideia é a Tim. Segundo o Goldman Sachs, a nova operadora, que usa a infraestrutura da Claro, pode representar uma ameaça para sua concorrente azulzinha. Com a NuCell, a Tim passa a estar mais exposta ao mercado pré-pago, enquanto Vivo e Claro, com modelos de negócios diferentes, tem seus riscos mitigados. Apesar dos desafios iniciais, a nova oferta pode abrir espaço para outras empresas testarem modelos de MVNO no Brasil, aumentando a competição no setor.

Fundraising

- A Stay, startup de previdência privada corporativa, recebeu BRLm 15 em uma rodada seed liderada pela Maya Capital e pelo fundo californiano Better Tomorrow Ventures. Fundada no ano passado, a empresa busca transformar o mercado de previdência privada no Brasil, atendendo trabalhadores de empresas não contempladas pelos grandes players. Com o objetivo de se tornar a “Gympass da previdência”, a Stay visa facilitar o acesso à previdência por meio de uma plataforma digital personalizada, utilizando os recursos para expandir sua equipe e oferta de produtos no país.

- O Grupo Macro investirá BRLm 35 na aquisição de 50% da ATN Contact Center, visando digitalizar o setor de cobranças. A estratégia inclui a implementação de tecnologias como WhatsApp e autoatendimento, visando aumentar a recuperação de créditos em empresas de telecomunicações e bancos. A aquisição deve permitir que o Grupo Macro feche 2024 com BRLm 150 de faturamento e 1.700 funcionários, além de modernizar as operações de cobrança com chatbots e portais de autoatendimento.

- A Lerian, startup especializada em soluções de core banking, levantou BRLm 18 em uma rodada liderada pela MAYA Capital, com participação de Quartz, Supera Capital, Norte Ventures, Crivo Ventures e investidores-anjo. O aporte será utilizado para expandir a equipe de tecnologia, acelerar o desenvolvimento de seu produto e conquistar clientes globalmente. Fundada por Fred Amaral, co-fundador da Dock, a Lerian oferece soluções modulares e open source para instituições financeiras e fintechs, permitindo maior controle, flexibilidade e redução de custos operacionais na criação de produtos financeiros.

- A Cervello, especializada em soluções de Enterprise Service Management (ESM), recebeu um aporte de BRLm 12,5 liderado pela E3 Innovation, em parceria com a Mont Capital. O investimento visa consolidar a empresa no mercado de ESM e expandir suas operações no Brasil e na América Latina. Fundada em 2014, a Cervello oferece uma plataforma tecnológica customizável para setores como TI, RH, finanças e jurídico. Com o apoio da E3, a empresa pretende acelerar seu crescimento e aprimorar suas soluções, destacando-se pela competitividade de preço e qualidade em relação aos players internacionais.

- A fintech Mercado de Recebíveis anunciou uma segunda rodada de investimentos, elevando seu valuation para BRLm 110, quase 50% a mais do que o registrado em sua rodada anterior, realizada em dezembro de 2023. Fundada em 2023, a empresa oferece uma plataforma que permite aos empreendedores antecipar recebíveis de cartão diretamente no ponto de venda (PDV) de forma rápida, com transferência via Pix em até 30 segundos. A nova captação tem como objetivo acelerar o desenvolvimento da tecnologia, aprimorar a experiência do usuário e expandir a equipe.

- A startup Revi, lançada em julho de 2023, captou BRLm 2,5 em rodada pré-Seed para aprimorar sua IA de marketing voltada para o WhatsApp. O investimento foi liderado pela Veredas Partners, com participação de Crivo Ventures, Stamina VC e Verve Capital. A ferramenta da Revi é projetada para otimizar campanhas de marketing de empresas de e-commerce, oferecendo sugestões personalizadas com base no propósito da campanha. A startup, que já atende marcas como Gallerist e Grupo UMAUMA, espera aumentar a receita em seis vezes até o final de 2024 e expandir para o mercado internacional.

- Fernando Gadotti, ex-fundador da Dog Hero, lançou a Tako, uma startup para gestão de folha de pagamento de médias empresas. A plataforma automatiza processos, reduzindo o tempo de processamento de 14 dias para um. A empresa levantou R$ 75 milhões em uma rodada seed, com investidores como Ribbit Capital, Andreessen Horowitz (a16z) e OneVC. A startup busca transformar o mercado de BRL 40 bi ao digitalizar e otimizar sistemas antigos.

- A Oxygea, braço de inovação da Vale, e a Indicator Capital anunciaram um investimento na startup responsável pela tecnologia de blockchain do selo verde da Eletrobras. A startup utiliza blockchain para garantir a rastreabilidade e autenticidade de certificados verdes, contribuindo para maior transparência e confiabilidade no setor de energia. Este investimento reflete o interesse crescente em tecnologias que impulsionam a sustentabilidade no Brasil.

Esportes

M&A

- Felipe Melo, jogador do Fluminense, anunciou sua entrada no mundo dos negócios ao adquirir a SAF do Americano de Campos, no Brasil. Mesmo com a aposentadoria prevista para o final de 2025, o atleta se associou ao clube, marcando sua transição para a gestão esportiva. O movimento segue a tendência crescente de jogadores investindo em clubes, como exemplificado por N’Golo Kanté e Gerard Piqué, que buscam diversificar suas carreiras além das quatro linhas.

- Os sócios do Paulista de Jundiaí aprovaram por unanimidade a venda de 90% da futura SAF do clube à Exa Capital, gestora do empresário Pedro Mesquita. A proposta segue após auditoria realizada pela Exa Capital, que confirmou o interesse na aquisição. O valor da transação não foi divulgado, mas estima-se que o clube tenha dívidas em torno de BRLm 50. Mesquita, que intermediou a compra da SAF do Cruzeiro por Ronaldo, planeja levar o Paulista de volta à elite estadual e à Série B do Campeonato Brasileiro. O ex-zagueiro Paulo André, que atuou no Cruzeiro, ficará responsável pela consultoria esportiva do clube.

FIG

Intenções e Estratégias

- Os Fiagros estão em um momento de baixa histórica, gerando oportunidades de compra por conta da desvalorização. A recuperação judicial da Agrogalaxy, que afetou diversos Fiagros expostos ao setor agro, criou um ambiente de aversão ao risco. Embora alguns investidores considerem o momento ideal para compras, a incerteza fiscal e as altas taxas de juros aumentam os riscos. Especialistas sugerem uma análise cuidadosa dos ativos e uma comunicação mais eficaz por parte das gestoras para restaurar a confiança.

- O banco suíço Julius Baer contratou o Goldman Sachs para vender sua operação no Brasil, focada no público wealth, com cerca de BRL 50 bi sob gestão. A transação, avaliada entre BRLm 800 e BRL 1,2 bi, está sendo analisada por vários bancos, como BTG, XP, Itaú, UBS e Santander. A venda ocorre em um momento de dificuldades para o banco, que enfrenta perdas em mercados internacionais e mudanças em sua liderança.

- Itaú Unibanco reportou um lucro líquido recorrente recorde de BRL 10,6 bi no 3T24, com crescimento de 18,1% em relação ao ano anterior. A carteira de crédito do banco atingiu BRL 1,27 tri, um aumento de 9,9%, e o índice de inadimplência caiu para 2,6%. O Itaú manteve uma perspectiva otimista, revisando sua projeção de crescimento do crédito para 9,5% a 12,5% em 2024.

- Muito além de comprar e encarteirar CRAs e CRIs, a Éxes agora também vai passar a originá-los, Segundo Artur Carneiro, sócio e fundador da casa, a ideia é aumentar a proximidade e interação diária com a ponta dos empresários que tomam o dinheiro dos investidores. A nova unidade de negócios já chega ao mercado prestes a emitir um CRI e um CRA. O segundo se trata de um título de BRLm 13 para um produtor de grãos. A iniciativa busca preencher lacunas deixadas por grandes bancos, oferecendo crédito especializado e personalizado.

- O Bradesco registrou lucro um lucro acima do esperado no Q3 24, alcançando a marca de BRL 5,2 bi. O valor representa um avanço de 10,8% QoQ, e 13,1% em YoY. O bom resultado foi impulsionado pelo crescimento da carteira de crédito e de melhores mecanismos de controle da inadimplência. Durante o período, o ROAE do bancão subiu para 12,4%. O Bradesco também anunciou um novo segmento voltado à alta renda, que tende a impulsionar ainda mais sua frente de Investment. O CEO, Marcelo Noronha, destacou a expansão conservadora e equilibrada, apesar de desafios macroeconômicos. A margem financeira e a provisão para devedores duvidosos também apresentaram melhorias.

- A Vivest está buscando incorporar fundos de previdência de empresa privadas que tenham entre BRLm 300 e BRL 3 bi, em um mercado potencial de BRL 40 bi. A entidade de previdência complementar de capital privado captou planos da Roche e Alpargatas e visa fundações de empresas para expandir sua atuação e reduzir custos. A nomeação de Paulo Werneck como diretor de investimentos marca a estratégia de crescimento, com um foco em gestão conservadora. A fundação também pretende expandir o “Familinvest”, visando familiares de participantes atuais.

- O BTG Pactual tem se destacado em M&As com abordagens hostis, apesar de enfrentar resistências no Brasil, onde fatores como preço e perfil de acionistas influenciam o sucesso das transações. Além de coordenar a estratégia da EMS na oferta à Hypera, o banco atuou com a Eneva e coordenou fusões significativas, como Aliansce-BR Malls e Hapvida-Intermédica. Esses casos mostram os desafios culturais e estratégicos locais em ofertas hostis, em contraste com a receptividade maior nos EUA.

- A KPTL, gestora de venture capital, realizou três saídas de startups em 40 dias, incluindo a venda da VarejoOnline para a Totvs por BRLm 49, a venda da Augen para a Biosolvit por BRLm 48 e a recompra da Akmey pela família fundadora. O CEO da KPTL, Renato Ramalho, afirma que essas saídas, em um mercado de M&As ainda lento, refletem uma estratégia de desinvestimento mais ágil em empresas de early stage. A KPTL espera concluir mais duas saídas em breve, mantendo o foco em desinvestimentos estratégicos em um mercado ajustado.

- O CEO do Itaú Unibanco, Milton Maluhy Filho, afirmou que o banco pagará um dividendo extraordinário em 2024 maior do que o de 2023, devido à gestão de capital eficiente e menor incerteza regulatória. A expectativa é divulgar o valor em fevereiro de 2025, junto com o resultado do 4T24. O banco também revisou sua projeção de crescimento da carteira de crédito, agora estimando um aumento de 9,5% a 12,5%.

- João Kepler, referência em Nova Economia, entrou no setor de investimentos no Brasil por meio de uma parceria entre sua holding, Equity Fund Group, e a Azure Investimentos, escritório vinculado ao BTG Pactual. Com meta de BRL 1 bi em custódia em 12 meses, a sociedade amplia o escopo da EQF para ativos líquidos. A EQF, que já possui investimentos relevantes nos EUA, visa consolidar seu portfólio e fortalecer sua presença no mercado financeiro.

M&A

- A Wiz adquiriu uma participação adicional de 9% na corretora de seguros do BMG, elevando sua fatia para 49%. A transação, cujo valor não foi divulgado, reflete a estratégia da Wiz de diversificar seus negócios, especialmente em canais de alto potencial no setor de seguros e produtos financeiros. A operação não afetará a governança da corretora, que permanecerá sob controle do BMG, com 51% da participação. O impacto financeiro será refletido no resultado do quarto trimestre. A Wiz já havia adquirido 40% da corretora em 2020 por BRLm 89,8.

- A Caixa Seguridade vendeu sua participação de 25% na Wiz por BRLm 238,2, por meio da subsidiária CNP Seguros para a Integra Participações. A transação está sujeita à aprovação do CADE e faz parte da estratégia da Caixa Seguridade de reestruturação de sua carteira de ativos.

- A Grupocard e a Movilway anunciaram sua fusão, criando a marca CardWay para consolidar operações nos setores de pagamentos e recargas digitais. A nova marca conta com uma expectativa de faturamento anual de BRL 3 bi, e sua estratégia inclui expandir sua presença no mercado brasileiro por meio de tecnologias e serviços financeiros que promovem “conveniência e inovação”. A fusão integra todos os ativos das empresas, possibilitando uma atuação multicanal em produtos digitais e soluções logísticas.

- A Vinci Partners adquiriu a Lacan Ativos Reais, gestora especializada em florestas, com BRL 1,5 bi sob gestão. A operação, com valor não revelado, inclui pagamento imediato e earnout nos próximos quatro anos, condicionado ao cumprimento de metas. A Vinci, que possui BRL 52 bi sob gestão após a fusão com a Compass, expandirá a atuação da Lacan para a América Latina, incluindo Uruguai, Chile, Peru e Colômbia. A transação também adiciona um componente de crédito de carbono à estratégia de investimento da gestora, visando atrair investidores internacionais e mitigar risco cambial.

Industria

Intenções e Estratégias

- No 3T24, a Minerva registrou recordes em receita líquida e Ebitda, impulsionados pela diversificação geográfica. Com novas oportunidades nos EUA e outros mercados, a empresa minimiza riscos da “nova era Trump” com hedges e foco em expansão estratégica, incluindo a recente aquisição de ativos da Marfrig. O lucro líquido caiu devido ao aumento da dívida para financiar a compra, mas a receita externa e interna cresceram, com projeções otimistas de sinergias e recuperação da alavancagem.

- A Gerdau registrou uma receita líquida de BRL 17,4 bi no terceiro trimestre de 2024, com destaque para uma economia de custos de cerca de BRL 1 bi. A alavancagem da empresa reduziu para 0,32x, com um forte fluxo de caixa de BRL 3 bi. Analistas projetam que operações nos EUA possam se beneficiar de políticas de Trump, enquanto as importações chinesas de aço representam um desafio para o mercado brasileiro. A empresa investiu BRL 1,5 bi no período, priorizando competitividade.

- A Votorantim está considerando realizar um IPO de sua unidade de cimento nos Estados Unidos, com possibilidade de listagem em Nova York no próximo ano, dependendo das condições de mercado. A decisão segue movimentos de outras empresas de materiais de construção, como Holcim e Titan Cement. A empresa já havia tentado IPOs em 2013, mas os planos foram cancelados. A negociação ainda está em estágios iniciais, e não há uma decisão final.

- O Santander atualizou sua recomendação para as ações da BRF de neutra para “acima da expectativa”, com um preço-alvo de BRL 32, apontando um possível retorno de 32%. A mudança reflete uma previsão otimista para o terceiro trimestre, com crescimento do Ebitda ajustado. No entanto, a suspensão de fábricas no Rio Grande do Sul devido ao surto de Newcastle impacta a divisão internacional. A expectativa é de dividendos elevados de BRL 3 bi. O valor de mercado da BRF é de BRL 43,7 bi.

- A BRF expandirá sua presença no mercado halal com um investimento de USDm 84 na Arábia Saudita, adquirindo 26% da Addoha Poultry. A compra é estratégica para atender à meta saudita de 80% de produção local de frango até 2030. O plano, que também inclui uma expansão de USDm 58 para aumentar a capacidade de produção da empresa (que já opera próximo do seu limite), fortalece a BRF em um dos seus mercados mais relevantes no Oriente Médio e consolida a joint venture com o Saudi Public Investment Fund, que é acionista significativo da BRF.

- No Q3 24, a Weg registrou crescimento de 20% no lucro, totalizando BRL 1,58 bi, e alta de 22% na receita líquida, que atingiu BRL 9,8 bi. No entanto, as despesas aumentaram 32%, com destaque para custos relacionados à aquisição da Regal Rexnord e ao aumento do preço dos fretes. Apesar disso, a companhia acredita que essas despesas podem ser otimizadas nos próximos meses. O valor de mercado da Weg é de BRL 228,5 bi.

- A Schulz anunciou seu interesse em adquirir a unidade de fundição de ferro da Wetzel , que está em recuperação judicial. A venda foi aprovada pela assembleia de credores e autorizada pela justiça. Em comunicado, a empresa afirma que a possível compra da UPI Fundição Ferro pela Schulz “faz parte de seu plano estratégico de expansão e desenvolvimento de novos negócios”. A companhia ainda avaliará a viabilidade do investimento, considerando questões judiciais e regulamentares. O processo envolve a alienação judicial de ativos específicos da Wetzel, autorizada pela justiça após a aprovação de um plano de recuperação pela assembleia de credores. Esse plano, que inclui a venda de diversas unidades produtivas, teve novas movimentações em 29 de outubro de 2024, com a Wetzel divulgando as etapas autorizativas para a alienação da UPI Fundição Ferro, que integra ativos e negócios estratégicos do setor de fundição.

- A Dexco, controlada pela Itaúsa, propôs a cisão parcial da Duratex Florestal e a incorporação dos ativos cindidos pela companhia. A proposta será submetida à assembleia geral extraordinária, marcada para 29 de novembro. O objetivo da cisão é transferir os ativos florestais da Duratex para a Dexco, com a intenção de aumentar a captação de investimentos e gerar maior eficiência financeira, administrativa e operacional. A operação não afetará o capital social da Dexco, nem resultará na emissão de novas ações ou diluição dos acionistas, já que a Duratex Florestal é uma subsidiária integral da Dexco.

M&A

- A Polimix, uma das maiores empresas de concreto do Brasil e controladora da Cimento Mizu, adquiriu duas pedreiras do grupo Queiroz Galvão, localizadas no Ceará e Rio de Janeiro. A compra envolve a Pedreira Ponta da Serra, em Caucaia (CE), e a Pedreira Itaboray, em Itaboraí (RJ), que deverá iniciar suas atividades dentro de 18 meses. A transação, ainda sujeita à aprovação do Cade, visa expandir a capacidade da Polimix de fornecer agregados para a construção civil, como brita e areia industrial. A empresa, que já possui 18 pedreiras no Brasil, prevê ampliar sua produção para 20 milhões de toneladas de agregados por ano.

- A Gerdau concluiu a aquisição de ativos da Dales Recycling Partnership, anunciada na edição 73#. Com a operação, a Gerdau adquire a empresa de operação, processamento e reciclagem de sucata ferrosa e não-ferrosa, por meio da sua subsidiária norte-americana, a Gerdau Ameristeel US Inc. O valor da operação é de cerca de USDm 60.

- A aquisição da Itaminas pelo Grupo AVG, Grupo Ageo e Banco Master foi aprovada pelo Cade, sem restrições. A transação, que marca um novo capítulo para a empresa, visa fortalecer sua capacidade de crescimento. A Itaminas, com 65 anos de história e produção anual de 6,5 milhões de toneladas de minério de ferro, busca expandir suas operações e adotar práticas mais sustentáveis sob a liderança de Thiago Toscano, ex-presidente da Codemig.

- A BRF Arabia anunciou a aquisição de 26% da Addoha Poultry Company, avícola saudita, por USDm 84,3. A operação marca a estreia da companhia brasileira na produção local de carne de frango, visando fortalecer sua presença na Arábia Saudita e se consolidar como parceira chave na segurança alimentar do Reino.

- A Klabin anunciou uma parceria estratégica com o fundo de investimento florestal Timo, que trará até BRL 2,7 bi através da venda de ativos florestais. A transação envolve 60 mil hectares de florestas plantadas e 43 mil hectares de terras em São Paulo, Paraná e Santa Catarina. A Klabin ficará com 57% das SPEs e o fundo com 43%, ajudando a reduzir a alavancagem financeira da empresa. O plano integra o Projeto Caetê, que visa autossuficiência em matéria-prima e melhorias na produção.

- O Grupo Interpump, por meio da Interpump Hydraulics Brasil, adquiriu o controle da Hidrover Equipamentos Hidráulicos, uma empresa de Flores da Cunha especializada na fabricação de cilindros hidráulicos para os setores de construção civil e agricultura. A Hidrover, com 140 colaboradores, continuará sendo liderada pelos atuais sócios diretores, que visam expandir o negócio ao lado da Interpump. A operação reforça a presença da Interpump no Brasil, onde atua desde 2012 com sete marcas que oferecem soluções completas em hidráulica, transmissões de potência e alta pressão para mercados como implementos rodoviários e agrícolas.

- A CSN anunciou a venda de 589,3 milhões de ações da CSN Mineração, representando 11% da controlada, à Itochu Corporation por BRL 4,4 bi. A operação, já aprovada pelo CADE, tem como objetivo reduzir a alavancagem do grupo. A Itochu, que se tornará a maior acionista da CSN Mineração, reforça sua parceria estratégica com a CSN, sem impactar a governança da empresa. A transação deve ser finalizada na próxima terça-feira (12).

- A Hengst Filtration anunciou a aquisição da Aeroglass, uma empresa brasileira especializada em filtros de ar industrial. Esta é a segunda aquisição da Hengst no setor de filtragem de ar industrial no Brasil, após a compra da Linter em 2022. Fundada em 1967, a Aeroglass possui forte presença no mercado nacional, atendendo setores como ventilação, hospitais e cabines de pintura. Com a aquisição, a Hengst amplia sua expertise no mercado industrial e reforça sua estratégia de diversificação. A integração contará com a participação dos diretores da Aeroglass na transição.

Real Estate

Intenções e Estratégias

- O Iguatemi registrou um lucro de BRLm 101,2 no 3T24, com crescimento de 69,4% em relação ao ano passado. A empresa segue em busca de novas aquisições, porém mantendo um teto de alavancagem. O foco é continuar a expansão sem comprometer sua estrutura financeira.

- A SteelCorp, empresa de construção modular de Roberto Justus, está em uma nova rodada de captação para triplicar sua capacidade de produção. A empresa, que já conta com o apoio da gestora Reag, receberá um novo investidor para financiar a mudança de sua fábrica de Cotia para Cajamar, aumentando sua área de 7 mil para 17 mil metros quadrados. Com projetos como a reforma do estádio do Red Bull Bragantino e parcerias com Scala Data Centers, a SteelCorp projeta faturar BRLm 600 em 2024 e alcançar BRL 1,5 bi em 2025.

M&A

- A Allos firmou um acordo para vender participações nos shoppings Carioca (20%), Tijuca (10%) e Plaza Sul (9,9%), garantindo um valor de BRLm 393. A operação, em linha com o plano de desinvestimentos da empresa, envolve duas parcelas: R$ 230 milhões à conclusão e BRLm 163 em até 2 anos, com correção monetária. Desde a fusão com a brMalls, a Allos já arrecadou mais de BRL 1 bi em desinvestimentos, focando em ativos que maximizem o valor para os acionistas.

- A SteelCorp e a Lightwall Brasil anunciaram a criação da ModuLight, uma joint venture focada no desenvolvimento de módulos residenciais e comerciais. A empresa, que utilizará as tecnologias da SteelCorp e os painéis da Lightwall, visa atender a uma crescente demanda por soluções de construção rápida e sustentável. Com previsão de faturamento de BRLm 100 nos próximos dois anos, a ModuLight atuará em setores como hotelaria e varejo, com expansão de fábricas previstas em São Paulo.

- A FUNCEF concluiu a maior venda imobiliária de sua história, negociando o Condomínio WT Technology Park (WTTP), em Barueri (SP), por BRLm 249. A venda gerou um ganho contábil de 84,5%, com 97,57% do valor sendo destinado ao REG/Replan, que reinvestirá em títulos públicos de longo prazo. A transação faz parte da estratégia de reestruturação da carteira imobiliária da Fundação, visando maior solidez e liquidez. A FUNCEF continua sua estratégia de desinvestimento, com foco na maximização de resultados e na adaptação às normas vigentes.

Saúde

Intenções e Estratégias

- A Dasa negou rumores sobre a venda do Hospital da Bahia à Rede D’or ou Hapvida. O hospital não foi incluído na fusão entre Dasa e Amil, ocorrida em junho. A empresa também anunciou a venda de sua divisão de corretagem, Dasa Empresas, por até BRLm 255. A transação visa reduzir a alavancagem e fortalecer a posição financeira da companhia.

- O grupo farmacêutico goiano H. Egídio, que recentemente alcançou BRL 1 bi em faturamento, está em busca de expandir suas operações com aquisições. O objetivo é fechar a compra de ao menos três empresas até o final de 2024, com negócios variando entre BRLm 20 e BRLm 140. Essa estratégia de crescimento visa fortalecer a posição do grupo no mercado farmacêutico brasileiro.

- A EMS retirou formalmente sua proposta de compra pela Hypera, mas afirmou que permanece aberta a negociações caso o conselho da concorrente queira reavaliar. A EMS argumenta que uma fusão poderia trazer valor estratégico, destacando práticas de governança auditadas por uma Big Four e compromissos com o Novo Mercado. A empresa também ressaltou a complementaridade de seus produtos e justificou a proposta financeira com base em múltiplos EV/EBITDA compatíveis, visando maximizar sinergias operacionais.

M&A

Fundraising

- O HT3 Investimentos, braço financeiro do conglomerado H. Egídio Group, lidera uma rodada de BRLm 10 na plataforma oftalmológica Central da Visão. A captação também contou com follow-on de Hangar 8 Capital, Gávea Angels e outros investidores. A plataforma, que conecta pacientes de baixa renda a clínicas privadas, já havia levantado BRLm 4,6 em 2021-2022 e agora participa do programa de aceleração da Endeavor. Esta é a terceira rodada da empresa, que busca expandir suas operações no setor de saúde.

- A startup Yapuana, focada em biotecnologia olfativa e bem-estar, recebeu um investimento de BRL 500 mil durante a 9ª temporada do Shark Tank Brasil, liderado por Carol Paiffer e Sergio Zimerman. O aporte impulsiona o desenvolvimento e a expansão da empresa no mercado nacional, com o lançamento do Intenso, o primeiro Dispositivo Inteligente de Aromas (DIA), controlado por aplicativo. O dispositivo, vegano e sustentável, oferece benefícios para o bem-estar, como relaxamento e melhoria no humor. O objetivo é impactar 10 mil clientes até 2028, com a expectativa de alcançar R$ 1 milhão de faturamento no primeiro ano.

Serviços

Intenções e Estratégias

- A ClickBus, plataforma de viagens rodoviárias, está focada em consolidar sua liderança no mercado de digitalização do setor. A empresa planeja expandir com inovações tecnológicas, como o app e cashback, e considera aquisições como estratégia de crescimento. Além disso, planeja abrir seu capital em 2025, embora seja cautelosa devido às condições do mercado. Com um GMV de BRL 2 bi estimados para 2024, a ClickBus busca promover a transição do offline para o online, conectando mais de 200 viações e 4.800 destinos no Brasil.

- A Azul Linhas Aéreas voltou a integrar a Abear, associação que representa as principais empresas aéreas brasileiras, após um período afastada desde 2019. O retorno visa promover uma agenda de cooperação setorial. Em paralelo, a Azul prossegue com negociações para uma possível fusão com a Gol, fortalecida por recente financiamento como parte de sua reestruturação financeira. A fusão, se concretizada, representaria mais de 60% do mercado aéreo doméstico, conforme dados da Anac, refletindo o ambiente dinâmico e competitivo do setor.

- A SmartFit concluiu a compra do Grupo Velocity por BRLm 163, com o pagamento inicial realizado no fechamento. Adicionalmente, um valor extra de até BRLm 20 poderá ser pago em duas parcelas condicionadas: uma a partir do terceiro aniversário da conclusão e outra após 12 meses, caso metas específicas sejam cumpridas. A aquisição visa fortalecer a presença da SmartFit no mercado fitness brasileiro.

- O leilão de saneamento do Piauí, vencido pela Aegea, teve baixa competitividade devido a problemas de insegurança jurídica e uma modelagem financeira pouco atraente. A única proposta incluiu desconto de apenas 1% sobre a tarifa mínima, sinalizando desinteresse de outros investidores. A rescisão unilateral de contrato pelo governo do Piauí com a Globaltask em uma PPP de internet levantou preocupações entre especialistas sobre a previsibilidade jurídica. Além disso, desafios operacionais esperam a Aegea, com apenas 18% de cobertura de esgoto no estado.

M&A

- A Totvs anunciou a compra da VarejOnline por BRLm 49, sua segunda aquisição em 2024, reforçando seu foco em M&As para crescimento. Apesar de especulações sobre uma proposta pela Linx, o CEO Dennis Herszkowicz nega novos planos, mas vê valor estratégico na combinação. A empresa também expandiu seu programa de recompra de ações, aproveitando o valor depreciado no mercado. Com investimentos no ERP Banking, a Totvs visa ampliar sua participação em serviços financeiros, estimado em mais de BRL 100 bi.

- Depois de 6 anos de aquisições no setor de logística, a Magalu consolidou as marcas Logbee, GFL, Sinclog e Sode sob uma única marca: o Magalog. Com a integração, o novo player já nasce com BRL 3 bi de receita bruta anual ((equivalente a 6% da receita do Magalu em 2023) e deve suprir tanto a demanda interna do grupo, atendendo marcas como Netshoes e Kabum, quanto clientes externos – onde grande parte foram absorvidos com as aquisições.

Fundraising

- O consórcio Aposta Vencedora arrematou a concessão para explorar a Loteria do Estado de São Paulo por BRLm 600, com um ágio de 130,15% sobre o valor mínimo de BRLm 260,7. O contrato de 15 anos foi garantido após disputa acirrada com o Consórcio SP Loterias. A quantia arrecadada será destinada à construção de dois hospitais, conforme anunciou o governador Tarcísio de Freitas. O projeto, iniciado em 2021, superou desafios técnicos e agora é considerado um avanço para a expansão das loterias estaduais.

- O Grupo CCR venceu o leilão para a concessão da Rota Sorocabana com uma oferta de BRL 1,6 bi, representando um ágio de 267.835% sobre o valor mínimo. A operação abrange 460 km de rodovias em São Paulo, com um investimento previsto de BRL 8,8 bi, focado em melhorias de infraestrutura e duplicação de trechos. O projeto deve gerar mais de 10,2 mil empregos e conta com a participação de outras empresas do setor, como EcoRodovias e Pátria.

- O Consórcio SP + Escolas, formado por construtoras, venceu o leilão do segundo lote da Parceria Público-Privada (PPP) para construção de escolas em São Paulo. A oferta incluiu um desconto de 22,51% sobre as contraprestações mensais do Estado, que serão de BRLm 11,55 após a conclusão das obras. O contrato, no valor de BRL 1 bi, prevê a construção de 16 unidades. A operação gerou protestos de sindicatos e estudantes, mas será um avanço no modelo de PPPs educacionais do estado.

Quest’oggi parliamo del Venture Capital italiano, che si porta in ripresa nei primi tre quarter del 2024 ed entra in competizione con quello spagnolo per la fine dell’anno; l’interesse degli investitori asiatici verso una possibile quota in Dolce&Gabbana; ed infine, il braccio di ferro fra Lufthansa ed il MEF sul giusto prezzo per ITA Airways.

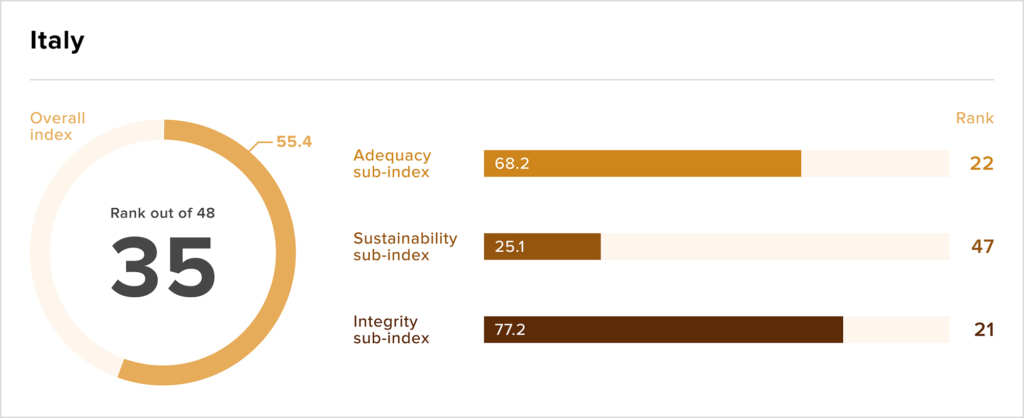

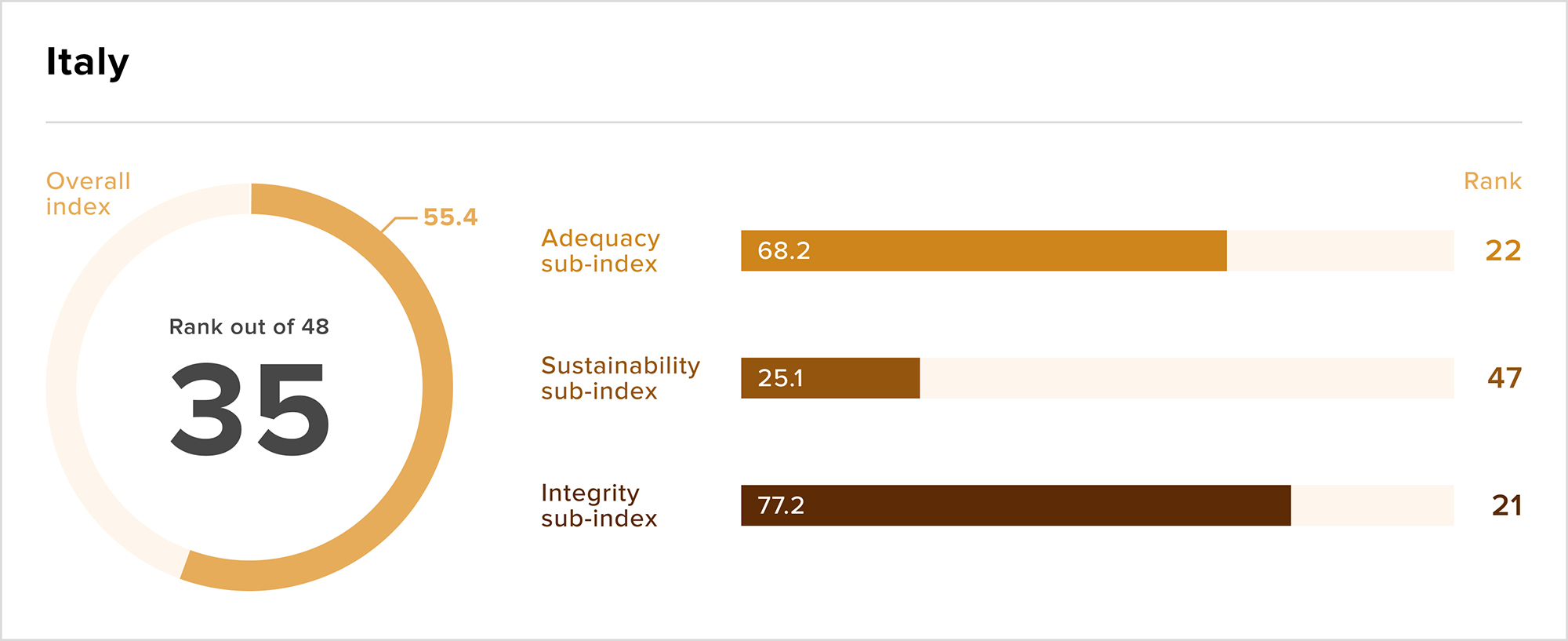

- Nel 2024, il mercato italiano del venture capital ha registrato una forte ripresa, con una raccolta che ha superato 1,33 miliardi di euro entro il terzo trimestre, e si avvicina ai livelli della Spagna, con possibilità di superarla a fine anno. L’interesse degli investitori esteri, particolarmente nel settore dell’intelligenza artificiale, ha sostenuto questa crescita. Tuttavia, l’Italia deve ancora compiere progressi per raggiungere il livello di Francia e Germania.

- I fondi sovrani GIC di Singapore e Qatar Investment Authority sono molto interessati ad acquisire una quota di minoranza in Dolce&Gabbana. Anche altri colossi asiatici, tra cui il fondo saudita PIF, hanno dimostrato interesse. GIC è già azionista di Moncler, mentre PIF ha investito in diverse aziende italiane, inclusa la moda.

- Momenti di tensione fra Lufthansa e ITA Airways. Il gruppo tedesco ha chiesto una riduzione del prezzo per la seconda tranche dell’aumento di capitale riservato, pari a 604 milioni, ma ha ricevuto un deciso “no” dal Mef, socio unico di ITA. «Non cediamo ai ricatti, non siamo disposti a svendere la compagnia», ha risposto un infuriato ministro Giorgetti, sostenuto anche da Palazzo Chigi.

Questo e molto altro in questa edizione di M&A Teaser Italia.

Trasferimenti

- Fabiano Gobbo è diventato Head of Advisory per la regione Europa, Medio Oriente e Africa di KPMG.

- Giuseppe Semeraro è diventato Senior Director nell’area Origination Funds Solution di Sagitta SGR.

- Lorenzo Freddi è il nuovo partner del dipartimento corporate/M&A di Advant NCTM.

- Marco Galliani è il nuovo Chief Wealth Management Officer di Cassa Centrale Banca.

- Fabiola Pellegrini è diventata Managing Partner di Klecha & Co., banca d’affari paneuropea specializzata nel tech.

- BIP annuncia l’ingresso di Marco Mazzucchelli nel ruolo di Head of Private Equity.

- Matteo Almini entra in Molinari Studio Legale in qualità di equity partner, con un team composto da Daniele Sotgiu e da Silvia Lazzaretti.

- Roberto Panetta è stato nominato chairman della European Society of Construction Law.

- Hogan Lovells annuncia l’ingresso di Francesco De Gennaio e Alessandro Lanzi, nella practice italiana di Corporate & Finance.

- Dla Piper ha annunciato la nomina di Elena Varese come Early Years Partner nell’Executive Committee.

- Urban Land Institute (ULI) ha nominato Barbara Cominelli, CEO Italia ed Emea Retail Markets Lead di Jones Lang LaSalle (JLL), presidente di Uli Italia.

- Paolo Lucarini entra in Andersen Italia come equity partner per guidare il team Global Mobility e potenziare l’offerta per private clients.

- Franco Agopyan entra in BonelliErede come partner e co-leader del focus team private equity; Giovanni Colantuono si unisce a BonelliErede come partner.

- Nicola Anzivino e Andrea D’Andrea sono diventati partner di Bdo Advisory Services, tra le principali organizzazioni internazionali di servizi alle imprese.

- Franco Agopyan e Giovanni Colantuono sono diventati partner del team di private equity di BonelliErede.

Global trends

- Uno dei primi effetti della rielezione di Donald Trump alla presidenza degli Stati Uniti è stato osservato nel Bloomberg Billionaires Index, la celebre classifica che aggiorna quotidianamente le fortune delle 500 persone più ricche al mondo. In base a questa graduatoria, i dieci americani più ricchi hanno visto crescere le proprie ricchezze di un totale di 64 miliardi di dollari in un solo giorno.

- Lo studio CRIBIS segnala un lieve aumento dei pagamenti puntuali (+0,4%) e una riduzione dei ritardi gravi oltre i 90 giorni (-0,8%). Nel terzo trimestre del 2024, il 44,3% delle aziende italiane ha pagato puntualmente, con un tempo medio di pagamento di 67 giorni (rispetto ai 71 giorni del 2023). Emergono differenze geografiche, settoriali e dimensionale, con il Nord Est e le microimprese più puntuali, mentre ristorazione, Energy&Telco e immobiliare soffrono maggiormente.

-

Utili e perdite delle principali società italiane: lo studio di Mediobanca analizza i bilanci relativi all’esercizio 2023 di 2.881 aziende, suddivise in base al settore in cui operano. Segno meno per Tim, WindTre, Open Fiber, Iliad e Vodafone.

-

Secondo una ricerca di EY e Fastweb, l’IA aumenterà la domanda di lavoro fino al 2030, creando nuovi posti e richiedendo supervisione umana per evitare rischi di dipendenza dalla tecnologia. L’aumento oscilla fra l’1,1% nel manifatturiero e il 5,8% in ambito finanziario/assicurativo. Come intuibile, sono i settori con maggiore maturità digitale quelli in cui aumenterà maggiormente la richiesta di persone.

-

Nel 2024, il mercato italiano del venture capital ha registrato una forte ripresa, con una raccolta che ha superato 1,33 miliardi di euro entro il terzo trimestre, e si avvicina ai livelli della Spagna, con possibilità di superarla a fine anno. L’interesse degli investitori esteri, particolarmente nel settore dell’intelligenza artificiale, ha sostenuto questa crescita. Tuttavia, l’Italia deve ancora compiere progressi per raggiungere il livello di Francia e Germania.

Deal Tracker

Bancario/Assicurativo

Landscape

- Secondo indiscrezioni, Amundi sarebbe interessata ad acquisire Allianz Global Investors, con l’obiettivo di creare un nuovo leader europeo nel settore, con oltre 2.700 miliardi di euro in gestione.

- Nel terzo trimestre del 2024, i primi cinque gruppi bancari italiani hanno registrato ricavi da record, ma il credito ha subito un ulteriore rallentamento. Nonostante la riduzione dei tassi di politica monetaria e la contrazione degli impieghi (-2,1%), gli interessi netti sono aumentati significativamente (+7%) rispetto allo stesso periodo dell’anno precedente.

- Dopo la vittoria di Donald Trump, la Fed ha ridotto il tasso d’interesse di un quarto di punto, segnando la seconda riduzione consecutiva. Il presidente della Fed, Jerome Powell, difende l’autonomia della banca e risponde fermamente “no” a chi gli chiede se lascerà l’incarico su richiesta di Trump, sottolineando che la legge non permette l’esautorazione del presidente della Fed.

- Il nuovo operatore italiano Leonessa Capital attrae i principali investitori istituzionali. L’Italia è diventata uno dei mercati europei più attivi per i nuovi searcher quest’anno.

- Il Consiglio di amministrazione di Cdp ha deliberato nuove operazioni per un valore complessivo di 300 milioni di euro a favore delle piccole e medie imprese italiane e della cooperazione internazionale, a sostegno dell’economia reale attraverso strumenti di finanza alternativa per accelerare i programmi di investimento delle imprese di minori dimensioni sia in Italia sia all’estero.

M&A

- myNPL ha ricevuto l’incarico di gestire la vendita di un portafoglio chirografario di crediti al consumo e finanziamenti bancari, con un GBV totale di 1 miliardo di euro, proveniente dal mercato primario e secondario. Il portafoglio è suddiviso in 4 cluster omogenei, acquistabili singolarmente. myNPL ha già eseguito una due diligence preliminare per facilitare l’analisi agli acquirenti.

- ISCC Fintech ha approvato un’offerta vincolante da un operatore finanziario italiano per l’acquisto di un portafoglio di crediti NPL, comprendente crediti consolidati in decreti ingiuntivi per un valore nominale di circa 3,9 milioni di Euro e un valore d’acquisto di circa 1,1 milioni di Euro.

- Commerzbank avvierà il terzo programma di riacquisto azioni dal 2023, per 600 milioni di euro. Il buyback, sostenuto dalla Bce, mira a rafforzare il titolo e creare consenso tra i soci, anche in vista di una possibile offerta da parte di Unicredit.

Consumo

Landscape

- I fondi sovrani GIC di Singapore e Qatar Investment Authority sono molto interessati ad acquisire una quota di minoranza in Dolce&Gabbana. Anche altri colossi asiatici, tra cui il fondo saudita PIF, hanno dimostrato interesse. GIC è già azionista di Moncler, mentre PIF ha investito in diverse aziende italiane, inclusa la moda.

- Il presidente cinese Xi Jinping ha detto al presidente italiano Sergio Mattarella che la Cina è pronta ad importare più prodotti italiani di alta qualità ed espandere i legami commerciali tra i due paesi.

M&A

- KEP Italia Srl ha rilevato il 100% di Veredus Srl, società di Treviso specializzata in accessori per l’equitazione.

- L’Enpaia, Ente nazionale di previdenza per il personale agricolo, ha acquistato dai Fratelli Boscaini, in due lotti, 210.000 azioni di Masi Agricola, pari a circa lo 0,7% del capitale sociale dell’azienda.