Luca Rossi

Luca Rossi

Bem-vindos à edição #74 da M&A Community Brasil!

Há quem fale que “não estava tão animado com 2024″, mas é inegável que quem tem sede de negócios estava esperando mais do período. O motivo a gente já sabe: o M&A mostrou uma recuperação mais lenta do que esperado, o cenário econômico global apresentou marés conturbadas e nem me deixe começar a falar dos IPOs.

Mas vamos deixar as nuvens pesadas de lado. Os dados dessa quinzena complementam a perspectiva que compartilhamos na Edição #73: embora muitos negociadores permaneçam hesitantes diante do cenário político e macroeconômico atual, indústrias em transformação estão avançando com suas estratégias e criando oportunidades em um cenário que ainda inspira cautela, mas mostra muito potencial de se ganhar dinheiro.

E algumas movimentações significativas ilustram essa perspectiva:

- Ricardo Faria, dono da Granja Faria, deu seu primeiro passo internacional ao adquirir o controle do Grupo HEVO, um dos maiores produtores de ovos na Espanha, por EURm 120 (aproximadamente BRLm 730). Com esta aquisição, ele mira alcançar 30% do mercado espanhol em cinco anos, aumentando a produção e ampliando a presença em todo o país.

- A Eneva comprou 50% da Gera Maranhão por BRLm 301, mas a gigante quer ainda mais. Com o tag along de acionistas minoritários, a operadora integrada que é uma das maiores do Brasil avança para adquirir a totalidade das ações e reforçar sua presença no setor de geração térmica.

- Como esperado, as startups não ficaram de fora. A Celcoin adquiriu a CobranSaaS, startup de recuperação de crédito. O movimento é impactante, mas não inesperado. Nesse ano, a fintech já havia recebido uma rodada de BRLm 650, liderada pela Summit Partners, e o plano era que o investimento fosse destinado justamente para M&A. Com essa primeira operação após o aporte, a Celcoin quer ampliar sua atuação no mercado de crédito, seu setor de maior crescimento. Vem coisa boa por aí.

Mas não paramos por aí.

A CBA anunciou a venda de sua participação na Alunorte para a Glencore por BRLm 236,8. Com a transação, a CBA deixará de comercializar alumina excedente e reduzirá complexidades operacionais. E fundos também se movimentam na reta final do ano, com a GEF Capital Partners e a Vinci Partners estão adquirindo 100% da Logvett, colocando em movimento a estratégia de criar uma plataforma de saúde robusta, com investimentos previstos entre BRLm 800 e BRLm 900 — e novas aquisições ainda estão no radar.

Vamos mergulhar nesses e outros insights?

Confira nossa última edição e não deixe de explorar nosso Deals Tracker para ficar por dentro de todas as transações da quinzena.

Boa leitura!

Deal Tracker

Recuperação lenta, mas constante: ainda dá para ter fé no M&A global em 2025

Falamos na Edição #73 sobre as expectativas (muitas delas frustradas) para o M&A em 2024. Mas a lição que fica é: como no poker, podemos nos deixar levar pela frustração e desistir da mão. Mas, se formos olhar para o último relatório do BCG, 2025 pode trazer um flush para aqueles com estratégia o suficiente para se arriscar.

E tudo bem, a expectativa de retomada robusta em 2024 não deu certo. Mas não podemos ignorar a recuperação lenta e cautelosa que os resultados do período apontam. Muitos negociadores permaneceram hesitantes, o que é compreensível dado o cenário político e macroeconômico atual. No entanto, indústrias que estão passando por transformações significativas—como energia, tecnologia e saúde—estão avançando com suas estratégias, o que pode representar oportunidades para grandes cartadas no próximo período.

Vamos embasar a expectativa em dados?

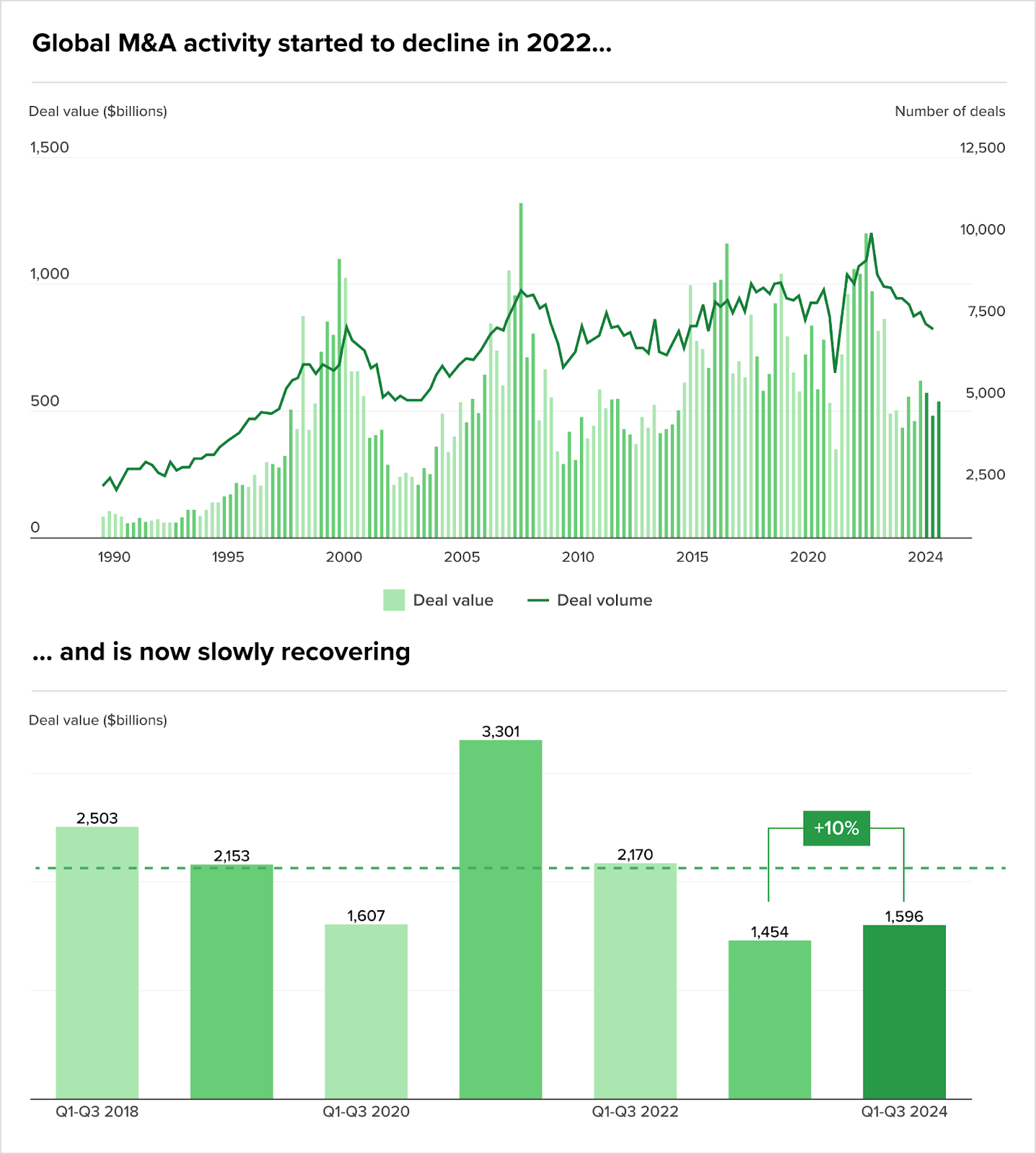

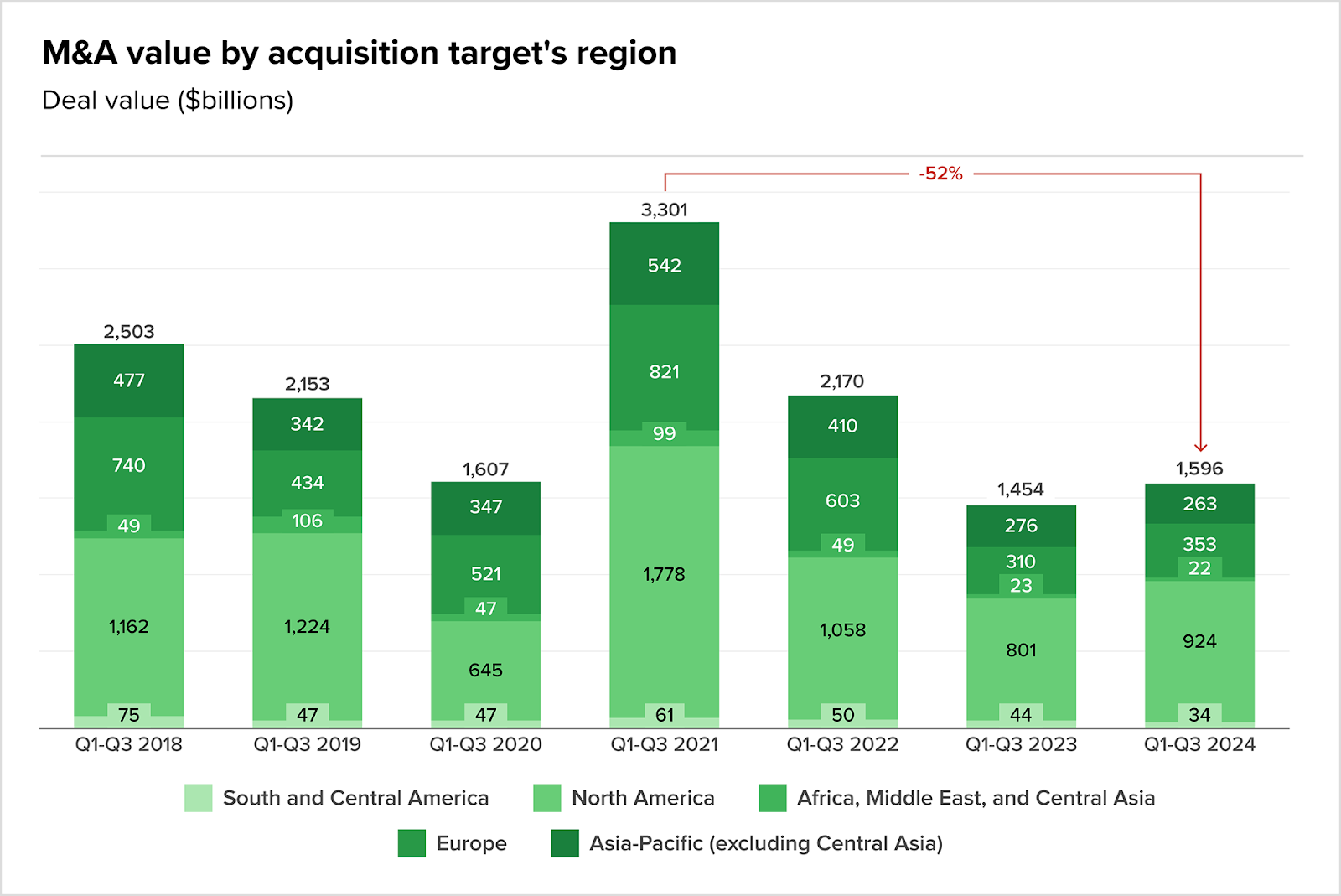

Nos primeiros nove meses de 2024, o valor agregado global de M&A aumentou aproximadamente 10% em comparação com o mesmo período do ano passado, totalizando cerca de USD 1,6 tri em aproximadamente 22.400 transações. Resultado, de fato, positivos. Mas não só isso.

Esse impulso está alinhado com o Índice de Sentimento de M&A da BCG, mostrando que o mercado também está subindo suas apostas e deve colocar mais fichas na mesa. Tudo aponta para um mercado em fortalecimento, especialmente na América do Norte e na Europa.

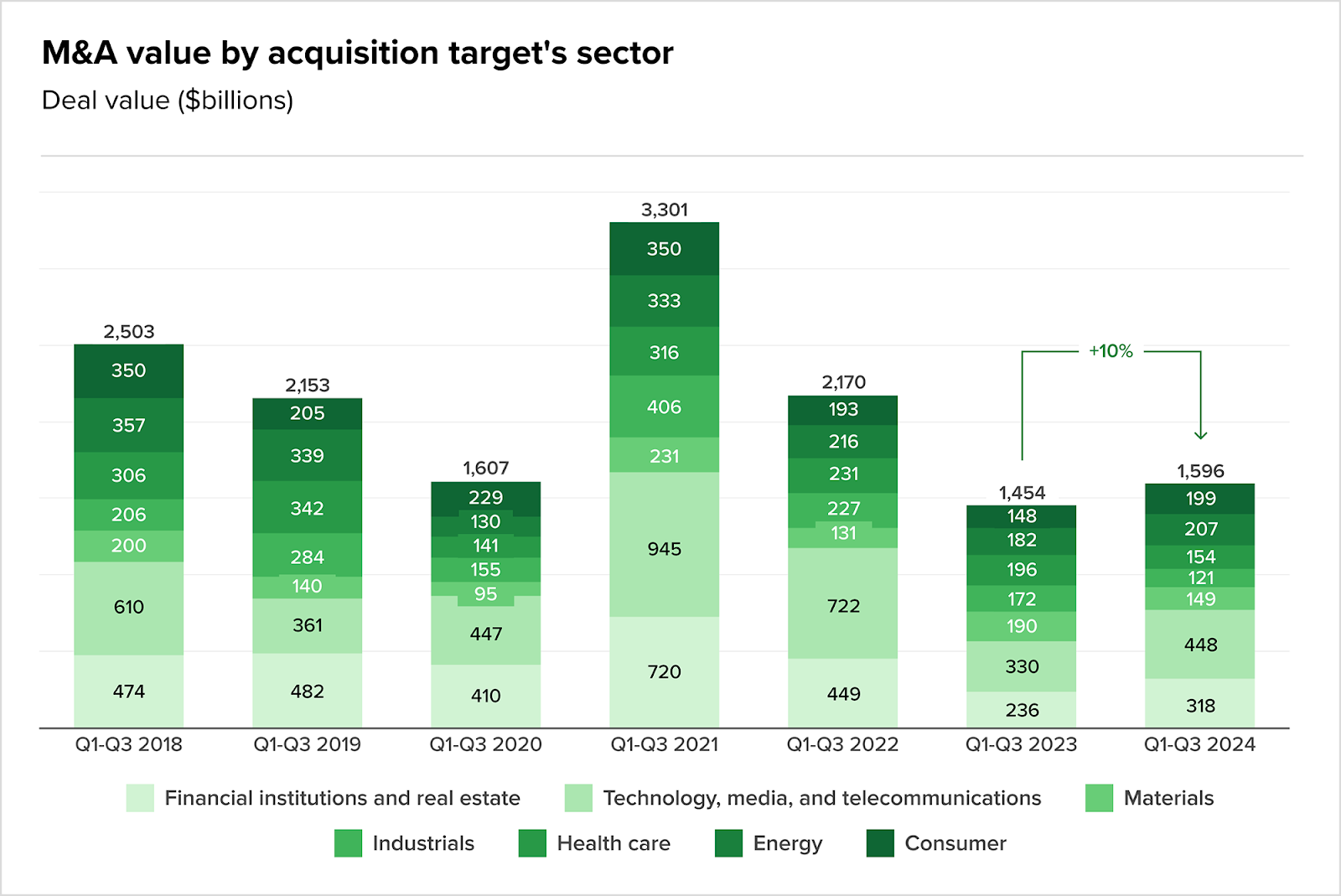

Quais foram os setores de destaque, segundo o BCG?

- Tecnologia, Mídia e Telecomunicações: Um aumento de 36% no valor das transações, impulsionado pelo contínuo avanço na digitalização e nos desenvolvimentos em IA.

- Instituições Financeiras e Imobiliário: Registraram um aumento de 35%, sinalizando forte interesse dos investidores nesses setores.

- Energia: Viu um crescimento de 14%, refletindo a ênfase global na transformação energética e nas iniciativas de sustentabilidade.

- Setor de Consumo: Experimentou um aumento de 35%, principalmente devido a negócios significativos que ainda reverberam nessa final de ano, como a aquisição da El Abuelo pela Agrícola Famosa, criando o maior fornecedor de melões e melancias para a Europa.

América do Norte permanece no pódio, mas Europa é um forte contestante

A América do Norte lidera a atividade de M&A, representando 55% das transações globais, com empresas dos EUA sendo as mais ativas. A Europa segue de perto, com aumentos notáveis no Reino Unido, Suécia, República Tcheca e França. Em contraste, a Ásia-Pacífico e a África continuam a experimentar uma desaceleração nas negociações.

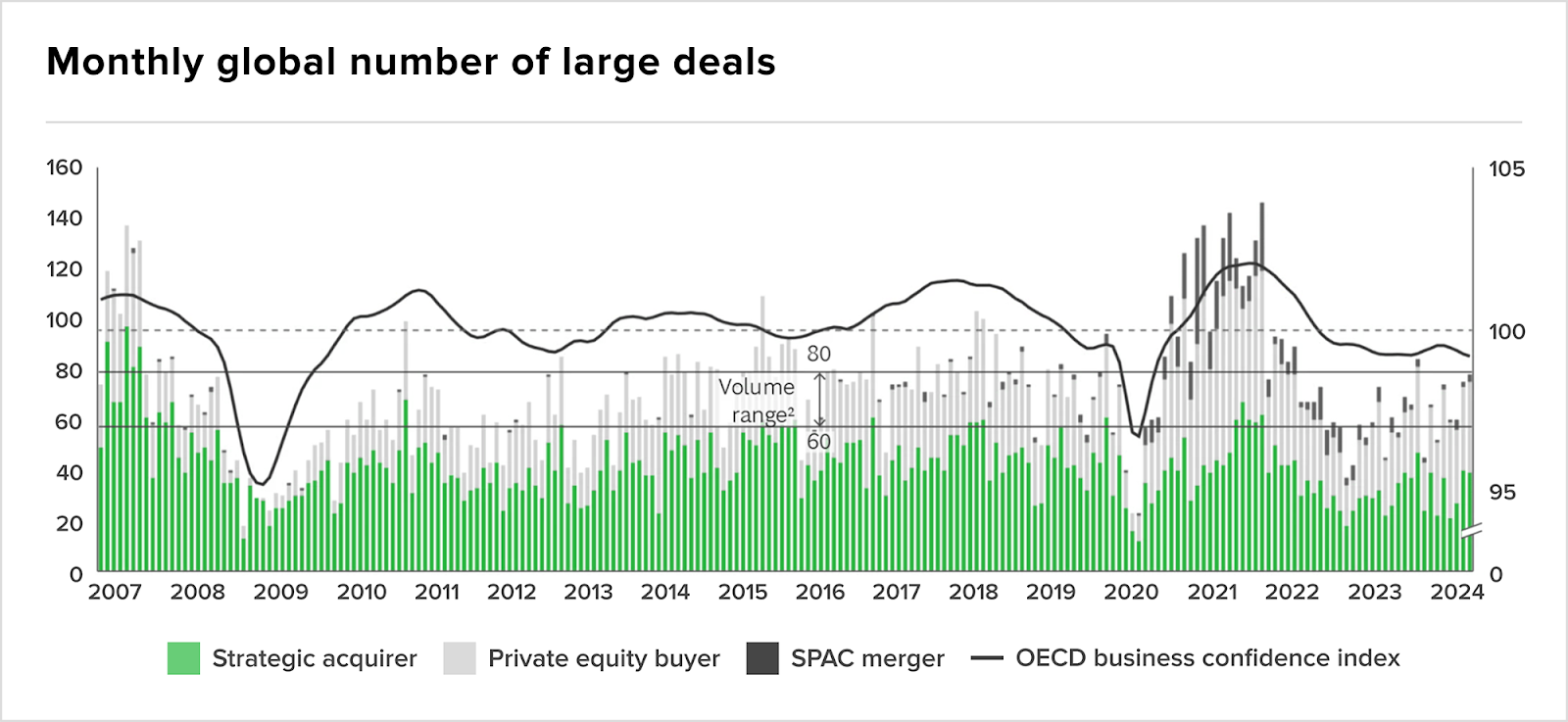

Vale também olhar para os grandes negócios como indicador da saúde do mercado. Os deals avaliados em mais de USDm 500 experimentaram um pico em 2021 e 2022. Mas hoje, com a baixa no volume, é perceptível queda na confiança geral dos negócios.

A mesa dos megadeals (avaliados em mais de USD 10 bi) também seguiu essa tendência de redução em 2024, com apenas 17 anunciados nos primeiros nove meses. Em 2022, o número era de 28 durante o mesmo período.

PE e empreendimentos colaborativos surfam em uma onda favorável.

Apesar dos números, as firmas de private equity não se deixaram abalar. O setor está ressurgindo, impulsionado por um recorde de USD 2,1 tri em dry powder. Ventos favoráveis, movimentados pela tendência de queda nas taxas de juros e a redução das lacunas de valuations entre vendedores e compradores, impulsionaram o PE principalmente em setores como tecnologia, mídia, telecomunicações, instituições financeiras e imobiliário. Nossa estrelinha vai para telecomunicações, mas você pode ler mais a respeito nas nossas Market Trends.

Quem também ganha popularidade são os empreendimentos colaborativos, que apresentaram crescimento à medida que empresas buscam parcerias estratégicas para navegar nas complexidades do mercado. E eles também estão nessa quinzena.

- As gigantes Corteva e BP anunciaram planos para formar uma joint venture focada em bioinsumos para a produção de combustível sustentável de aviação (SAF). A meta é produzir 1 milhão de toneladas métricas anuais até 2035, atendendo à crescente demanda por descarbonização no setor de aviação.

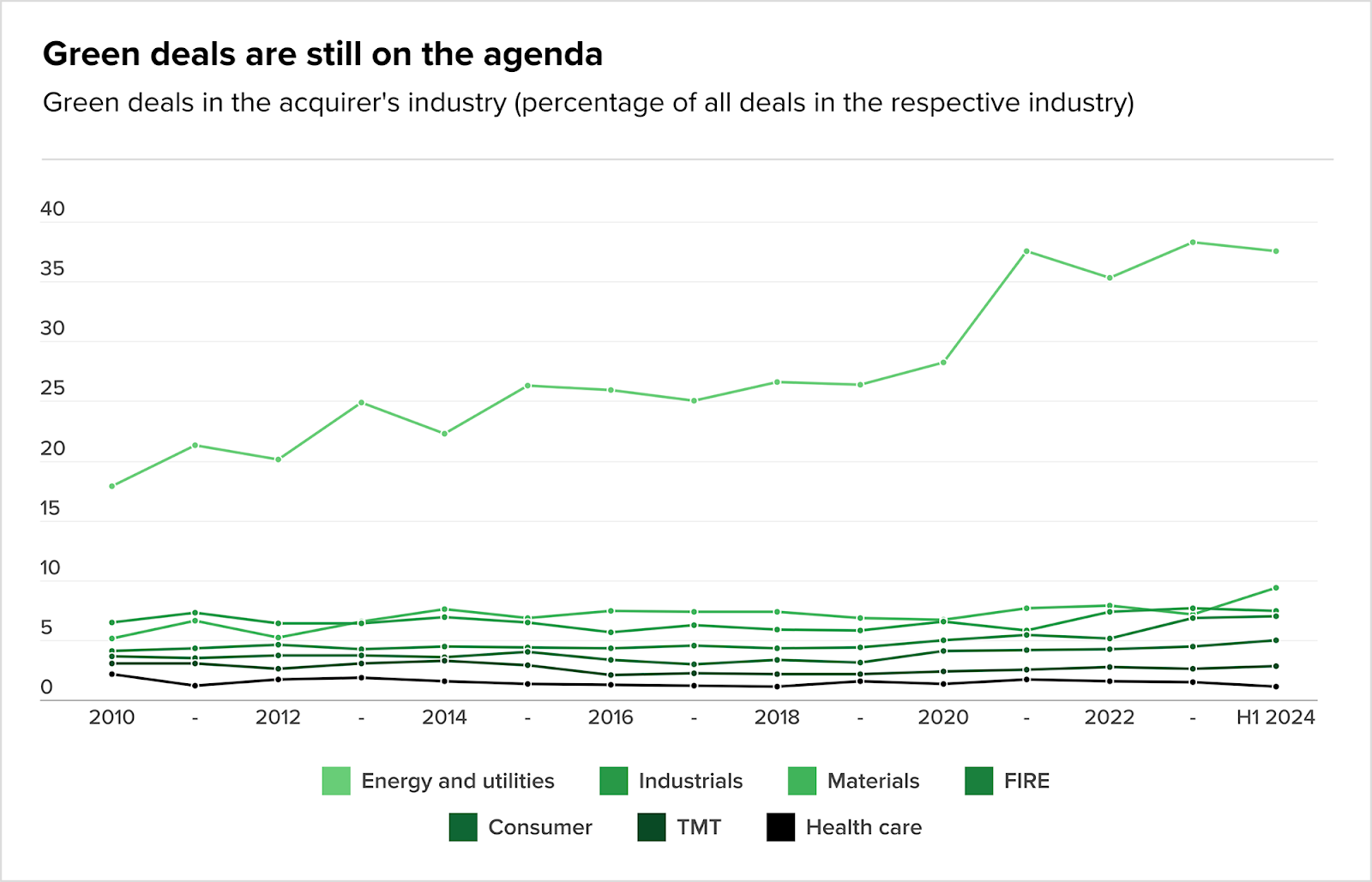

Negócios verdes e sustentabilidade

Falando em SAFs e descarbonização, 2024 também foi o ano em que o ESG mostrou sua influência nas atividades de M&A.

Negócios verdes visando objetivos de sustentabilidade ganharam impulso na última década e permanecem firmemente nas agendas dos CEOs. O foco foi forte em aquisições e desinvestimentos, que se mostraram ferramentas estratégicas para empresas alcançarem metas relacionadas a mudanças climáticas, descarbonização e economia circular.

Exemplos recentes incluem:

- Oleoplan: Anunciou a aquisição da Green Ventures, reforçando sua estratégia de crescimento no segmento de biocombustíveis.

- Food To Save: A startup que combate o desperdício de alimentos adquiriu a Fruta Imperfeita, visando salvar 7 mil toneladas de alimentos até 2025.

Atenção: fique atento para esses pontos

Enquanto os negociadores enfrentam ventos contrários como incertezas políticas, flutuações nas taxas de juros e desafios regulatórios, o BCG elencou uma série de fatores que você deve ficar atento para fomentar o momentum. Em resumo, temos:

- Condições econômicas favoráveis: Com as principais eleições concluídas, há maior clareza política. Muitas empresas possuem balanços sólidos, com capital pronto para ser investido em negócios. Além disso, as firmas de private equity têm níveis recordes de dry powder disponíveis, e pode ser o momento ideal para queimá-los. Vamos captar?

- Condições de mercado: Os níveis de valuation se recuperaram e, à medida que a inflação se estabiliza, as taxas de juros estão em declínio. Se essas condições continuarem, o mar está para peixe (ou crédito).

- Imperativos estratégicos: Transformações contínuas, esforços de digitalização e avanços em IA continuarão a impulsionar atividades de M&A à medida que as empresas buscam crescimento e resiliência. O hype é cada vez mais real, mas avance com cuidado. Soluções de IA devem gerar valor tangível, e isso precisa ser um ponto de atenção para estrategistas. Não vale pagar a aposta só por conta que todo mundo está desembolsando fichas.

Nesse final de 2024, olhar para o M&A envolve considerar uma abordagem de oportunidades, tirando proveito de um mercado que não está em seu pico, mas permite um melhor alinhamento com objetivos de longo prazo e potencialmente retornos mais altos. A preparação proativa distinguirá aqueles prontos para navegar nas complexidades do mercado daqueles que podem ser pegos de surpresa à medida que a próxima onda de M&A ganha força.

Deu o que falar…

- A Light, companhia elétrica carioca, optou por recorrer à recuperação judicial nos Estados Unidos sob o “Chapter 15”, um movimento que também foi seguido por outras empresas brasileiras, como a Gol Linhas Aéreas. A escolha reflete as limitações do sistema jurídico brasileiro, com destaque para a maior agilidade, previsibilidade e transparência do modelo norte-americano. Especialistas apontam que, enquanto o Brasil enfrenta problemas de burocracia e insegurança jurídica, o sistema dos EUA oferece vantagens, como a possibilidade de financiamento durante a recuperação e a manutenção do controle acionário pela empresa.

- O Cade suspendeu os direitos políticos da Paper Excellence na Eldorado Celulose, impedindo-a de votar em assembleias e participar de decisões estratégicas. A medida preventiva responde a acusações da J&F Investimentos, controladora da Eldorado, de práticas anticompetitivas. A Paper, detentora de 49,41% da Eldorado, busca concluir a compra de controle da companhia, enfrentando resistência da J&F. A disputa inclui um inquérito administrativo no Cade e uma audiência de conciliação no STF. A Paper planeja investir BRL 20 bi na Eldorado se assumir o controle.

- A recuperação da Americanas ainda enfrenta desafios operacionais, apesar da recente valorização de 240% das ações após o balanço positivo, impulsionado pela reestruturação da dívida. O lucro foi essencialmente contábil, e a empresa segue com prejuízos acumulados de BRL 34,3 bi. O e-commerce teve queda significativa, enquanto o varejo físico cresceu. A companhia busca melhorar sua rentabilidade, mas o cenário continua instável, com a dívida remanescente e necessidade de reformas operacionais.

O CEO global do Carrefour, Alexandre Bompard, fará uma retratação formal ao ministro da Agricultura do Brasil, Carlos Fávaro, após suas declarações levarem frigoríficos brasileiros a suspender o fornecimento de carnes ao Grupo Carrefour Brasil. Bompard havia anunciado que não venderia carnes do Mercosul nas lojas francesas, atendendo a pressões de agricultores franceses contrários ao acordo de livre-comércio entre a União Europeia e o Mercosul.

Novos fundos e captações

Market Trends

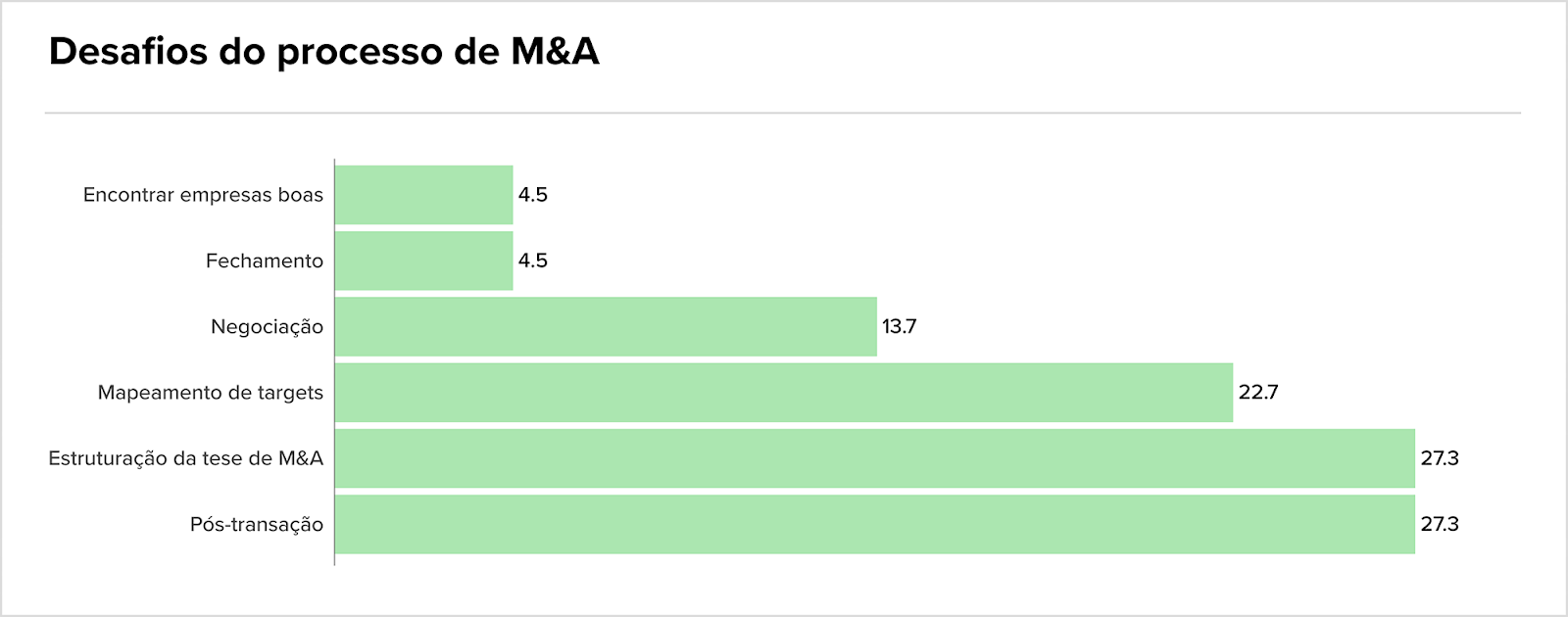

Quais foram os principais desafios do buy-side em 2024

O M&A apresenta desafios em todas as suas etapas, exigindo preparação e resiliência das empresas compradoras. Um dos maiores obstáculos destacados no Buy-side Report 2024 da Questum é a complexidade da integração pós-transação, apontada por mais de um quarto dos participantes. A dificuldade em capturar sinergias e alinhar operações reforça a necessidade de planejamento estratégico desde o início, incluindo esforços colaborativos entre compradores e fundadores para garantir o sucesso no longo prazo.

Outro ponto crítico é o mapeamento de empresas-alvo, especialmente em mercados fragmentados como o brasileiro. Embora a prospecção seja ativa para a maioria das empresas entrevistadas, inconsistências contábeis e financeiras continuam sendo os principais deal-breakers. Startups que negligenciam a organização financeira e a governança expõem-se ao risco de perder oportunidades, já que esses fatores geram desconfiança e elevam os riscos de compliance.

Além disso, o cenário macroeconômico e as altas taxas de juros desafiam a realização de negócios de maior porte, concentrando transações no intervalo de BRLm 20 a BRLm 100 milhões. Para fundadores interessados em um exit bem-sucedido, o relatório sugere uma análise aprofundada do posicionamento estratégico e a construção de bases sólidas de valuation.

Fonte: Questum

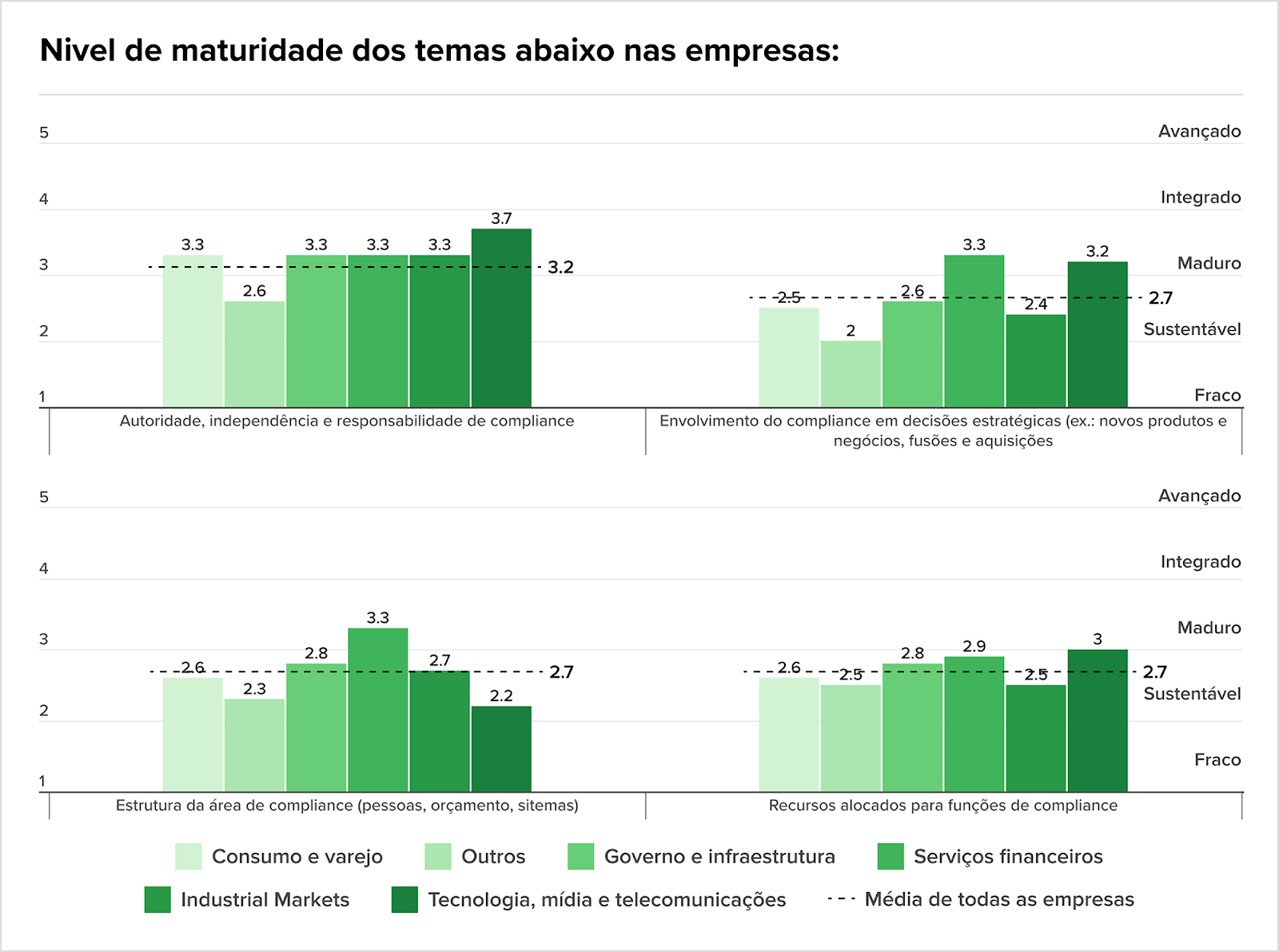

E no compliance, como estão as coisas?

A maturidade no compliance, especialmente no contexto de M&A, está se tornando um diferencial estratégico em setores cada vez mais desafiadores. No mercado brasileiro, setores como tecnologia e finanças se destacam por apresentarem os programas de compliance mais robustos, com alta capacidade de monitoramento e integração em decisões estratégicas.

Por outro lado, o setor de consumo e varejo ainda enfrenta obstáculos significativos, principalmente na avaliação e gestão de riscos de terceiros, o que reforça a necessidade de melhorias estruturais para garantir a integridade em transações complexas.

Os desafios mais frequentes incluem a falta de integração total do compliance com áreas-chave de negócios e a dificuldade em estabelecer mecanismos eficientes de due diligence e background check. Tais falhas podem impactar diretamente a viabilidade de M&As, expondo empresas a riscos financeiros e reputacionais.

Mesmo com avanços como canais de denúncia independentes e metodologias investigativas mais refinadas, 31% das empresas relataram riscos não monitorados que se materializaram nos últimos 12 meses, evidenciando a necessidade de priorizar ferramentas tecnológicas e treinamento para mitigar fraudes e não conformidades.

A lição mais importante é clara: um programa de compliance maduro não é apenas uma exigência regulatória, mas um motor para negociações de M&A bem-sucedidas. Empresas que investem em governança integrada e tecnologias preditivas estão mais preparadas para enfrentar um cenário de negócios complexo e aumentar seu valor no mercado.

Fonte: KPMG

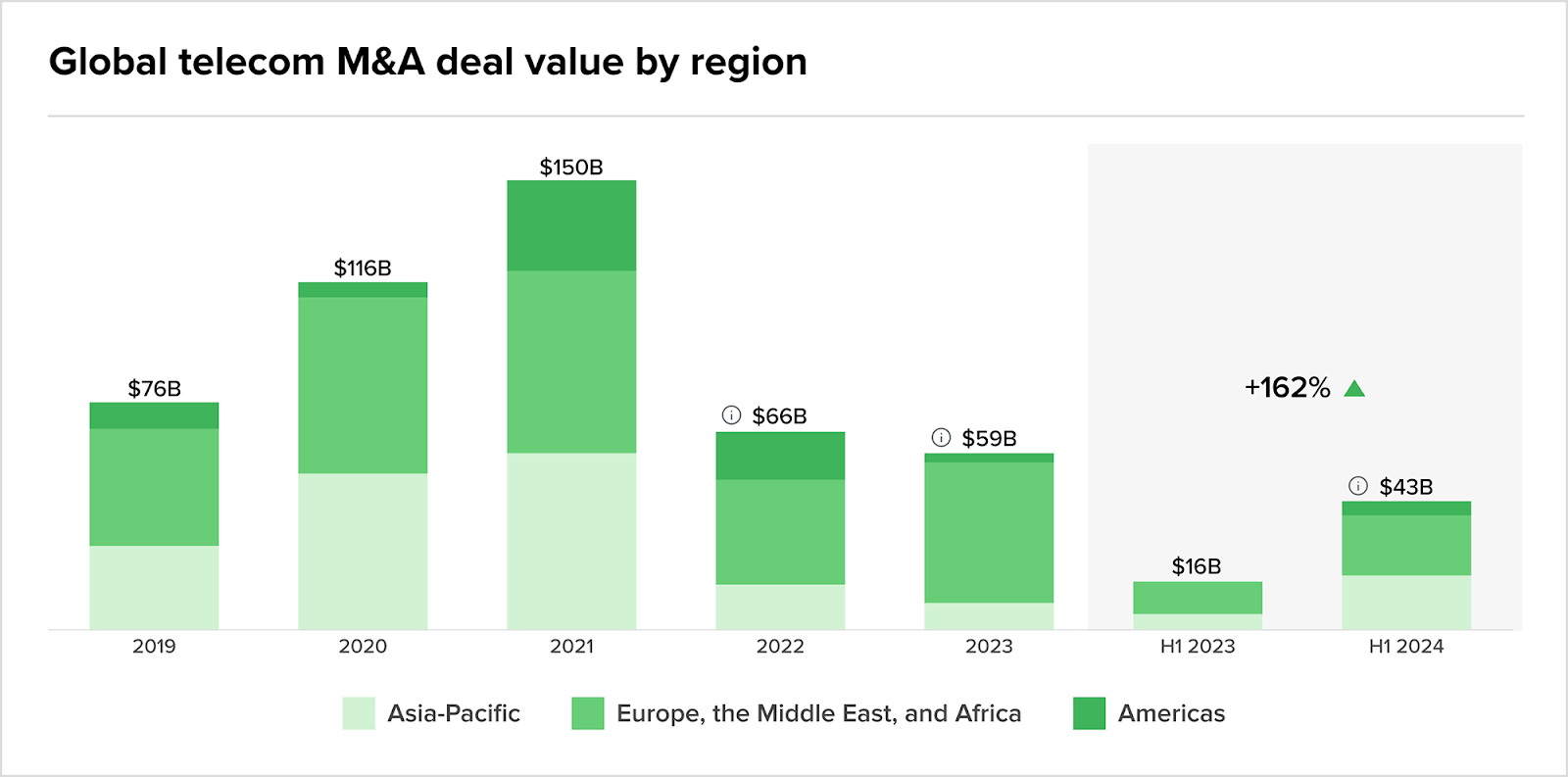

Setor de destaque da quinzena: telecomunicações é uma selva a ser explorada

Já falamos sobre o potencial das telecomunicações para os estrategistas, e agora é a hora de mergulhar fundo na tendência.

Em 2024, o valor global das transações no segmento de telecomunicações registrou um crescimento notável, saltando de USD 16 bi na primeira metade de 2023 para impressionantes USD 43 bi no mesmo período deste ano, impulsionada pela busca incessante por escalabilidade e pela necessidade de adaptação a modelos de negócios mais ágeis e eficientes.

Esse avanço significativo reflete uma indústria em plena transição, na qual as operadoras intensificam suas estratégias de M&A para ampliar suas capacidades operacionais e enfrentar novos desafios competitivos, como a fragmentação dos modelos integrados tradicionais.

Entre as tendências mais proeminentes, destacam-se os chamados “scale deals”, que atualmente representam a maior parcela do valor global das transações no setor. No Brasil, um exemplo emblemático é a venda de 1.240 torres de telecomunicações pela Oi para a SBA, no âmbito do plano de recuperação judicial da operadora, por BRL 41 milhões, em uma movimentação que ilustra como as empresas estão otimizando seus ativos para melhorar a liquidez e fortalecer sua competitividade no mercado. Outro caso de destaque é a aquisição do braço de crédito da Bitso pela BYX Capital, uma operação estratégica destinada a consolidar soluções financeiras no setor de infraestrutura digital, aproveitando a licença de Sociedade de Crédito Direto (SCD) detida pela Bitso.

Apesar do crescente protagonismo dos “scale deals”, as desestatizações de infraestrutura continuam a desempenhar um papel relevante, representando 38% do valor total das transações nos últimos cinco anos. Essa dinâmica evidencia um setor que, mesmo diante de desafios complexos e multifacetados, continua a utilizar as operações de M&A como uma ferramenta essencial para navegar pelas incertezas do mercado e construir a próxima geração de conectividade global.

Fonte: Bain Company

Outras trends

- O setor agropecuário registrou uma queda expressiva de 40,7% nos pedidos de recuperação judicial no Q3 24, segundo dados do Serasa Experian. O total incluiu 106 solicitações de produtores pessoa física (-50% em relação ao Q3 23) e 92 solicitações de pessoa jurídica (-24% em relação ao Q3 23). Apesar da melhora, analistas recomendam cautela, atribuindo a redução ao represamento de pedidos no trimestre anterior e a condições econômicas desafiadoras.

- Christopher Garman, da consultoria Eurasia, prevê que a vitória de Trump pode intensificar as tensões comerciais entre os EUA e a China, o que favoreceria o Brasil, especialmente no setor agrícola. Ele também prevê um fortalecimento do dólar e um crescimento global mais baixo, o que pode afetar mercados emergentes. Além disso, Garman acredita que a União Europeia pode buscar um acordo comercial com o Mercosul até dezembro de 2024.

- O Morgan Stanley rebaixou as ações do Brasil para “underweight” devido ao aumento do déficit fiscal, que ameaça as medidas do Banco Central para controlar a inflação. O banco alerta que os juros elevados atraem investimentos em renda fixa, prejudicando o mercado acionário. Apesar dos valuations baixos, a falta de disciplina fiscal desanima investidores. A recomendação positiva foca setores como digitalização, energia e agricultura, enquanto evita cíclicos domésticos. Perspectivas melhores dependem de ajustes fiscais. Ações na Argentina, Chile e Colômbia são vistas como mais atrativas.

- Após a retomada pós-pandemia, o mercado de fusões e aquisições no setor de seguros passou a adotar uma postura mais seletiva. As seguradoras agora focam em aquisições que reforçam sua especialização, eficiência operacional e inovação. Aquisições como a da MDS pela D’Or e da Liberty Seguros pela HDI exemplificam essa tendência, com ênfase na digitalização e no fortalecimento de nichos como saúde e assistência. A transformação digital e a experiência do cliente são prioridades para garantir integração bem-sucedida durante as fusões.

- O número de transações de fusões e aquisições no setor elétrico brasileiro aumentou 45% nos últimos nove meses, totalizando 51 operações, frente a 35 em 2023. A maior parte das transações envolveu empresas brasileiras, com destaque para o aumento de aquisições internas. O crescimento no setor reflete a busca por competitividade e parcerias em um contexto de mudanças climáticas. No geral, o mercado de M&As teve uma alta de 5%, destacando-se tecnologia da informação e internet.

- O setor atacadista deve ver um aumento nas aquisições maioritárias, com empresas buscando consolidar operações para aproveitar sinergias e melhorar a rentabilidade. A transformação de atacadistas em operadores logísticos e gestores de estoque é uma tendência crescente, devido às economias de escala. Nestor Casado, CEO da Capital Invest M&A, destaca que a principal transação no setor será a de aquisições de 100%, já que apenas dessa forma é possível realizar uma integração completa das operações.

- O setor elétrico registrou um aumento de 45% nos M&As nos primeiros nove meses de 2024, totalizando 51 transações, comparado com 35 no mesmo período de 2023, segundo levantamento da KPMG. A maior parte das transações foi entre empresas brasileiras (37), enquanto 14 envolveram empresas de capital estrangeiro adquirindo empresas brasileiras. Esse aumento destaca o crescimento do setor e a maior movimentação entre companhias nacionais, refletindo uma tendência de fortalecimento e diversificação no mercado elétrico brasileiro.

O seguro R&W tem ganhado espaço no Brasil, embora de forma lenta. Esse tipo de seguro, comum em fusões e aquisições no exterior, cobre riscos associados ao não cumprimento de declarações e garantias feitas pelos vendedores durante a transação. Embora os custos ainda sejam elevados no Brasil, suas vantagens, como a redução de tensões nas negociações e a maior segurança para as partes envolvidas, estão começando a ser reconhecidas. Com a complexidade crescente das transações e a entrada de seguradoras estrangeiras no mercado brasileiro, espera-se que o R&W se torne mais popular e, eventualmente, mais acessível, impulsionando sua adoção no país.

Movimentações executivas

Indústria

- Denis Arroyo, ex-CEO da Grunner, assume como vice-presidente global da Solinftec, com o desafio de acelerar a expansão internacional da agtech. Reconhecida por soluções autônomas baseadas em inteligência artificial, a empresa busca alcançar BRL 2 bi em receita até 2030.

- A Vivara anunciou no dia 12 de novembro a nomeação de Ícaro Borrello, ex-COO, como novo CEO, substituindo Otávio Lyra, que deixa a companhia. A mudança ocorre em um momento de crescimento, com a empresa apresentando um aumento de 57,2% no lucro líquido em 2024. A decisão de sucessão foi consensual e visa reforçar a expansão e otimização operacional da marca. A Vivara segue com planos de abertura de novas lojas e lançamento de coleções para impulsionar o crescimento, especialmente da marca Life. A operação também inclui mudanças na alta cúpula, com novos CFO e diretor de RI.

- A Dengo Chocolate anunciou a transformação interna com a unificação da cadeira de CEO, com Tulio Landin assumindo a liderança para acelerar a expansão da marca. O objetivo é ampliar o número de lojas de 52 para 120 até 2026 e chegar a 240 pontos-de-venda até 2030, por meio de franquias. A empresa também investe em uma nova fábrica, com inauguração prevista para 2025, e planeja expandir sua presença internacional. Além disso, a Dengo investirá no aumento da capacidade de produção e na expansão de sua cadeia de fornecimento de cacau, com foco em sustentabilidade e impacto social.

- A Allos, maior empresa do setor de shoppings no Brasil, anunciou a saída de Leandro Lopes, vice-presidente de negócios, e Felipe Andrade, diretor comercial. A mudança gerou especulações sobre novos negócios ou desentendimentos internos, mas fontes confirmaram que ambos se associarão ao Grupo SFA, da família Bretas, para expandir sua atuação na área de shoppings. O grupo planeja criar uma nova plataforma de shoppings, incluindo uma administradora e comercializadora para gerir seis empreendimentos. A transição na Allos será gradual, com Lopes saindo em 31 de dezembro e Andrade em março de 2025. A reestruturação interna redistribuirá suas responsabilidades.

Investment and Banking

- Thiago Batista assumiu a liderança do departamento de equity research para o Brasil no UBS BB Investment Bank, segundo comunicado interno. No banco desde 2019, Batista cobria bancos na América Latina. Ele substitui Luiz Carvalho, que migrou para o BTG Pactual em outubro. Com passagens anteriores por Itaú BBA, Schroders, Bradesco e AES, Batista agora supervisionará a cobertura de ações no país.

- A B Capital, cofundada por Eduardo Saverin, contratou Timur Akazhanov como general partner para liderar uma nova estratégia de aportes em empresas de tecnologia no estágio avançado. A gestora planeja investir até USDm 400 por empresa, priorizando participações significativas, incluindo controle, com foco em empresas avaliadas abaixo de USD 1 bi. A estratégia integra expertise em IA e dados para acelerar crescimento. Fundada em 2015, a B Capital possui mais de USD 7 bi sob gestão, com portfólio em tecnologia, saúde e segurança cibernética.

- O objetivo do comitê é aumentar a conscientização, compartilhando conhecimento, sobre as principais questões que afetam os negócios bilaterais Brasil-EUA incluindo questões econômicas, de investimentos e de Fusões e Aquisições (M&A).

Agronegócio

Intenções e Estratégias

- Joci Piccini e Luciano Souza lideram projeto de BRL 1,85 bi para construir duas usinas de etanol de milho em Tapurah e Diamantino, MT. A primeira usina, da RRP Energia, inicia operação em 2025, com capacidade de 2,7 mil toneladas diárias de milho até 2026. Já a Parecis Bioenergia, que conta com investidores, começará a produzir em 2026. Os projetos visam verticalização, sustentabilidade e captação futura, aproveitando a experiência agrícola e logística do grupo Piccini.

- A SLC Agrícola reverteu lucro de BRLm 167,3 no Q3 23 para prejuízo de BRLm 17,3 no Q3 24, impactada pela queda nos preços de milho, soja e algodão. A receita caiu 1%, para BRL 1,63 bi, enquanto a dívida líquida subiu para BRL 4,2 bi, refletindo expansão da área plantada e custos mais altos. A companhia prevê crescimento de 11% na área cultivada para 2024/25, com foco em soja e algodão.

- A 3tentos, listada na B3, destacou-se no Q3 24 com receita líquida de BRL 3,5 bi (+45,4%) e Ebitda ajustado de BRLm 394 (+194%). A diversificação e verticalização dos negócios garantiram avanços nos segmentos de grãos (+126,5%) e biodiesel, mesmo diante de desafios climáticos e margens pressionadas. A companhia anunciou um FIDC de BRLm 300 para financiar insumos agrícolas e ajustou sua projeção de biodiesel para 560 mil m³ em 2024. A operação reforça a expansão no MT, onde novas plantas fortalecem sua atuação no mercado.

- A Boa Safra Sementes registrou queda de 53,3% no lucro líquido ajustado no Q3 24, totalizando BRLm 35. Apesar do impacto de chuvas tardias e do aumento no crivo de crédito devido ao endividamento no setor, a companhia segue otimista com planos de expansão para 2025, incluindo crescimento em vendas de sementes de milho e trigo. A estratégia agora foca em pequenas e médias revendas, reduzindo riscos e diversificando o portfólio.

- As grandes tradings de grãos adiaram para 2026 o projeto da JV Movere, que previa a aquisição de mil caminhões para reduzir custos logísticos. A decisão reflete desafios do mercado, como queda nos preços de commodities e perdas com contratos take or pay. O Cade já havia aprovado a operação, mas o foco atual das empresas é enfrentar problemas urgentes, como margens reduzidas e novas leis contra desmatamento.

- O Bank of America (BofA) revisou para cima as projeções de lucro e preços-alvo para as ações das gigantes da proteína animal JBS, Marfrig e BRF. A JBS, com lucro líquido de BRL 3,84 bi no 3º tri, teve seu preço-alvo elevado de BRL 45 para BRL 50. O BofA também recomenda a compra de ações da Marfrig, com um preço-alvo de BRL 21, e destaca distribuições de dividendos de BRL 7 bi para acionistas das três empresas.

- A americana Pivot Bio, avaliada em USD 1,7 bi (BRL 10,2 bi), prepara sua estreia comercial no Brasil na safrinha de 2025 com microrganismos geneticamente modificados que prometem reduzir até 20% do uso de fertilizantes. Após um ano de testes no Centro-Oeste, a startup busca registro de seus produtos, como o Proven, e já planeja lançar sua plataforma de créditos de carbono no país. Com USDm 700 captados de investidores como Breakthrough Energy e Temasek, a empresa aposta no potencial agrícola brasileiro.

M&A

- Ricardo Faria, dono da Granja Faria, deu seu primeiro passo internacional ao adquirir o controle do Grupo HEVO, um dos maiores produtores de ovos na Espanha, por EURm 120 (cerca de BRLm 730). A operação foi realizada pela holding Global Egg, que também integra os sócios da Granja Faria. Com a aquisição, o empresário mira alcançar 30% do mercado espanhol em cinco anos, aumentando a produção das granjas do Grupo HEVO de 3,5 milhões para 4,27 milhões de aves, ampliando a presença em toda a Espanha.

- A Agrícola Famosa, maior exportadora de frutas do Brasil, adquiriu a El Abuelo, empresa espanhola especializada em melões e melancias, criando o maior fornecedor dessas frutas para a Europa. A transação, cujo valor não foi divulgado, resulta em uma receita conjunta de BRL 1,4 bi em 2023. A Famosa planeja oferecer melões e melancias à Europa durante todo o ano, ampliando sua produção para 350 mil toneladas anuais, além de expandir a variedade das frutas. A El Abuelo, fundada em 1928, manterá sua marca e equipe de gestão, e a aquisição inclui operações no Senegal.

Consumo

Intenções e Estratégias

M&A

- A Moriah, liderada por Fabiano Zettel, adquiriu 30% da Freeze, fabricante de sorvetes premium sem açúcar, lactose ou glúten, por BRLm 1,2. Fundada por Carolina Goldberg, a Freeze já atende restaurantes como Rubayat e Insalata e projeta receita de BRLm 4 em 2024. O aporte financiará uma nova loja conceito no Itaim Bibi, maior capacidade produtiva e expansão para outros bairros e capitais, com possível modelo de franquias. A Freeze visa nichos de saudabilidade e restrições alimentares.

- O grupo holandês Cofra vendeu 13% do capital da C&A, reduzindo sua participação de 65,3% para 52%. Foram alienados 40 milhões de ações a BRL 11,52 por papel, com desconto de 12,73% em relação ao preço de fechamento anterior. O movimento levantou BRLm 460,8, surpreendendo investidores, dado o recente desempenho positivo das ações, que acumularam alta de 52% em 2024. Apesar da valorização, os papéis seguem negociados abaixo do valor de IPO, realizado a BRL 16,50.

- A Casa e Tinta, uma tradicional rede de lojas de tintas, foi adquirida pelo Grupo Luidar Tintas. A transação foi facilitada pela BuyCo e segue a decisão do fundador da Casa e Tinta, Júlio Gomes, de vender devido à falta de sucessão interna. A aquisição fortalece a Luidar no Sudeste e amplia sua rede de lojas e centros de distribuição, acelerando seu crescimento. Ambas as marcas continuarão com identidade independente, aproveitando sinergias para expandir suas operações.

- A Brewteco adquiriu a marca Overhop, cervejaria carioca conhecida por suas New England IPAs e cervejas lupuladas. A transação fortalece a estratégia da Brewteco de expandir seu portfólio, com foco no público de alto valor agregado. A Overhop, que havia encerrado suas operações em 2024, iniciou sua trajetória em 2016, com um modelo de produção terceirizada e, posteriormente, inaugurou um brewpub em 2019. A aquisição permite à Brewteco ampliar sua presença no mercado de cervejas artesanais premium.

- A aquisição coroa um ano de grande crescimento para a Food To Save, que atingiu a marca de 5 milhões de downloads em seu aplicativo e conta com cerca de 7 mil parceiros em todo o país.

- A Food To Save, startup que combate o desperdício de alimentos, adquiriu a Fruta Imperfeita, especializada em frutas e legumes fora do padrão. A transação visa salvar 7 mil toneladas de alimentos até 2025. A Fruta Imperfeita, com 4 mil toneladas resgatadas desde 2015, será totalmente integrada à Food To Save, com Roberto Matsuda assumindo como Head de Operações. A aquisição acontece em um ano de crescimento para a Food To Save, que já alcançou 5 milhões de downloads e 7 mil parceiros, além de gerar BRLm 120 em descontos.

Energia

Intenções e Estratégias

- O governo de Minas Gerais enviou à Assembleia Legislativa um projeto de lei para privatizar a Cemig, transformando-a em uma corporação sem controlador definido, com o Estado atuando como acionista referência. A proposta visa modernizar as estatais e facilitar negociações futuras para federalização. Além disso, o governo mineiro também avançou com um projeto de privatização da Copasa, empresa de saneamento, que está parcialmente controlada pelo Estado. A privatização dessas empresas visa aumentar seu valor de mercado e impulsionar investimentos, com foco no desenvolvimento econômico do estado.

- A Cemig confirmou que a venda de sua participação na transmissora Taesa permanece sem avanços e sem previsão de conclusão, conforme declaração do presidente Reynaldo Passanezi Filho. A estatal já gerou economia de BRL 13 bi com desinvestimentos, incluindo vendas de ativos como Light, Renova e Aliança Energia, cujo controle foi transferido à Vale por BRL 2,7 bi. A estratégia visa foco operacional em Minas Gerais e maior eficiência. A Cemig também busca comprador para sua fatia na hidrelétrica de Belo Monte.

- A Enel, enfrentando desafios no Brasil devido a apagões, elevou sua previsão de dividendos para EUR 0,46 por ação até 2027. A empresa visa um lucro líquido de EUR 6,9 bi até 2025 e focará em desinvestimentos para controlar a dívida. Além disso, planeja aumentar investimentos em redes na Itália e Espanha, além de retomar aquisições. As ações caíram 1% após o anúncio, e os analistas esperam desempenho estável.

- A V.tal, empresa de infraestrutura de telecomunicações controlada por fundos do BTG Pactual, firmou um contrato de 16 anos com Atlas Renewable Energy e Atiaia Renováveis para garantir o fornecimento de energia elétrica renovável, com foco na autoprodução. O acordo inclui a construção de 10 usinas solares, que começam a operar em 2026 e gerarão 947 GWh por ano, atendendo às operações da V.tal e três data centers da Tecto. Além disso, a iniciativa reforça o compromisso com a sustentabilidade e a redução de custos operacionais. A expansão do mercado de energia limpa no Brasil é reforçada pela crescente demanda de data centers por energia renovável.

- A Raízen estuda vender participação em suas usinas de etanol de segunda geração para atrair capital e ajudar a Cosan a reduzir dívidas. A estratégia pode incluir uma nova joint venture com ativos E2G, buscando fundos de investimento. Além disso, avalia-se a venda da fatia na Oxxo e de operações na Argentina. As medidas visam melhorar o caixa e a estrutura de capital.

- A Petrobras, segundo o CFO Fernando Melgarejo, vê oportunidades em M&A voltados para energias de baixo carbono, com foco em gás e etanol como pilares de descarbonização. Durante a apresentação do plano 2025-2029, Magda Chambriard, CEO da estatal, mencionou que há negociações em andamento com quatro ou cinco empresas para parcerias no setor de etanol. A estratégia reforça o compromisso com projetos sustentáveis e viáveis.

- A V.tal firmou contrato de 16 anos com Atlas Renewable Energy e Atiaia Renováveis para autoprodução de energia renovável, garantindo o abastecimento de suas operações no Brasil. O acordo prevê a construção de dez usinas solares, com operação prevista para 2026, gerando 710 GWh/ano no Complexo Draco (MG) e 237 GWh/ano no Sol do Agreste (PE). A V.tal terá participação acionária nas usinas, assegurando energia exclusiva para suas atividades.

- A Petrobras planeja aumentar os investimentos para USD 111 bi no período 2025-2029, um crescimento de 9% em relação ao ciclo anterior. O segmento de exploração e produção (E&P) receberá USD 77 bi, incluindo USD 7,9 bi para exploração. No refino e outros segmentos, o montante sobe de USD 17 bi para USD 20 bi. A produção projetada permanece em 3,2 milhões de boed. A companhia também prevê dividendos ordinários de USD 45 bi e possíveis extraordinários de até USD 10 bi. Analistas consideram os dados alinhados às expectativas.

M&A

- Corcel, por meio de sua subsidiária CRCL Brasil, assinou um acordo com a Petroborn para adquirir 20% do campo de gás IRAI, na Bahia, com opção de adquirir os 80% restantes e 100% do bloco adjacente TUC-T-172. O campo, em operação desde 2018, tem produção de 117 BOEPD, e a Corcel planeja investir US$ 550 mil para aumentar a produção até 2025. A transação é parte da estratégia da Corcel para expandir suas operações no Brasil e aumentar a produção com baixo custo operacional.

- A Eneva concluiu a compra de 50% da Gera Maranhão, detidos pela BTG Pactual Holding Participações, por BRLm 301. Com o exercício de “tag along” pelos acionistas minoritários, a empresa avança para adquirir a totalidade das ações, reforçando sua presença no setor de geração térmica.

- A Corteva e a BP anunciaram planos para formar uma joint venture focada em bioinsumos para a produção de SAF (combustível sustentável de aviação). A meta é produzir 1 milhão de toneladas métricas anuais até 2035, com a Corteva fornecendo matérias-primas de sementes de mostarda, girassol e canola, e a BP contribuindo com sua expertise em refino. A parceria visa atender à crescente demanda por descarbonização no setor de aviação, com os primeiros resultados esperados até 2025.

- A Eletrobras fechou acordo para adquirir os 50,1% restantes da Tijoá Participações, operadora da usina Três Irmãos, por valor estimado próximo aos BRLm 169,5. A transação, que ainda depende de aprovação do Cade, garante à Eletrobras 100% do ativo. A Triunfo Participações, vendedora da fatia, busca reduzir seu endividamento via desinvestimentos. Localizada em Andradina (SP), a usina tem capacidade instalada de 807,5 MW e concessão válida até 2044.

- A Oleoplan, grupo empresarial do setor de biodiesel, anunciou a aquisição da Green Ventures, subsidiária da Fiagril, responsável pela usina de biodiesel localizada em Lucas do Rio Verde (MT). A transação, que ainda precisa da aprovação do Conselho Administrativo de Defesa Econômica (Cade), reforça a estratégia de crescimento da Oleoplan no segmento de biocombustíveis.

- A CYMI BR adquiriu 100% da Cotesa Engenharia, fortalecendo sua presença no mercado de operação e manutenção de ativos energéticos. Aprovada pelo CADE em 11 de novembro, a transação amplia o portfólio da empresa, que passa a oferecer serviços como manutenção preventiva e corretiva, além de soluções técnicas especializadas no setor.

FIG

Intenções e Estratégias

- A Itaúsa segue cautelosa em seus investimentos, apesar de ter várias propostas em negociação. Alfredo Setubal, CEO, destaca fatores como a alta da taxa de juros, inflação e risco Brasil como desafios para novas aquisições no curto e médio prazo. A holding, avaliada em BRL 109,7 bi, tem focado na gestão ativa de seu portfólio e no setor de infraestrutura, onde observa grande potencial. A empresa anunciou um aumento de capital de BRL 7 bi e uma bonificação de ações de 5% para investidores, além de apresentar crescimento no lucro e no patrimônio líquido no terceiro trimestre de 2024.

- O Grupo Porto ampliou as projeções para suas verticais de saúde e serviços financeiros, destacando avanços na Porto Saúde, que reduziu a sinistralidade para 75%-79%, e no Porto Bank, com expectativa de alta de 18%-24% na receita em 2024. No Q3 23, o lucro líquido subiu 32,3%, atingindo BRLm 738,1, com ROAE de 22,9%. O CEO Paulo Kakinoff apontou a expansão digital e parceria com Itaú como alavancas estratégicas, enquanto o CFO Celso Damadi destacou perspectivas para dividendos mais robustos. A base de clientes chegou a 18 milhões no período.

- O Inter teve um lucro líquido recorde de BRLm 260 no Q3 24, com aumento de 32% na receita líquida, alcançando BRL 1,7 bi. A empresa conquistou BRLm 1,1 de novos clientes, totalizando 34,9 milhões de clientes. O ROE atingiu 11,9%, um crescimento significativo. A estratégia focada em marketing, crédito de maior retorno e serviços como seguros e marketplace impulsionou os resultados, apesar do cenário desafiador com a alta da taxa de juros.

- A Hurst Capital ampliou sua operação no mercado de arte, agora oferecendo avaliações e consultoria (art advising) sob a nova marca Artk, focada na internacionalização. A empresa busca capitalizar o crescimento do mercado global de arte contemporânea, com destaque para artistas brasileiros. A Hurst já é pioneira em royalties musicais no Brasil e prevê uma crescente demanda por investimentos em ativos alternativos.

- A Armor Capital, gestora de Alfredo Menezes, acumula 14,5% de retorno no ano, superando a média dos fundos multimercados que, até outubro, renderam 6,5%. Menezes adota uma estratégia de trader, com foco em posições curtas (2 a 3 semanas) e hedge para minimizar riscos. Entre os acertos da gestora estão apostas bem-sucedidas na bolsa americana e no “Trump trade”. O cenário macro no Brasil é visto com cautela, com a expectativa de inflação alta e juros elevados.

- Dois bancos brasileiros, cujos nomes ainda não foram divulgados, estão negociando a entrada em Portugal para apoiar fusões e aquisições, com foco no crescimento da economia local. O presidente da Câmara de Comércio Luso-Brasileira destacou que o movimento vem com a chegada de empresas brasileiras, especialmente no setor da saúde. Além disso, o Banco do Brasil busca expandir sua presença, com planos de atender a comunidade brasileira e financiar operações entre os dois países.

- O Nubank está considerando a mudança de seu domicílio legal para o Reino Unido, como parte de um esforço para se alinhar com a área de operações da empresa e atrair mais investimentos. A possível transição ainda depende da aprovação das autoridades britânicas e foi discutida durante a cúpula do G20. Embora a sede permaneça em São Paulo, a mudança representaria um marco para o governo britânico, que busca atrair mais empresas de tecnologia.

- Martín Escobari, co-presidente da General Atlantic, destacou que o cenário atual é o mais favorável para investimentos em 15 anos, com valuations atraentes e expectativa de reabertura do mercado de IPOs nos EUA. A gestora deve dobrar seus aportes em 2024, alcançando entre USD 7 bi e USD 8 bi. Apesar do otimismo global, Escobari afirmou que o Brasil está fora do radar de investidores devido a desafios fiscais, mas reforçou o interesse da GA em setores como educação, saúde e energia renovável.

- O Banco BV, do Grupo Votorantim, está focando em operações de crédito agrícola ligadas à sustentabilidade e tecnologia para expandir sua participação no setor. A instituição já emitiu BRL 23 bi em operações ESG, com destaque para a linha Inovagro do BNDES, como no caso da Fazenda Reunidas Baumgart, que recebeu crédito para adquirir robôs agrícolas. O banco visa atingir BRL 80 bi em operações ESG até 2030, com uma estratégia que integra sustentabilidade, inovação e agronegócio de baixo carbono.

- O Agibank alcançou a marca de 1.000 unidades físicas e segue com grandes planos de expansão. O banco, especializado em crédito consignado, pretende inaugurar 2,5 mil unidades até 2030, visando atender principalmente pensionistas e públicos de baixa renda, além de focar nas regiões Norte e Nordeste. Em 2023, o Agibank teve um lucro líquido de BRLm 206, um crescimento de quase 50%. A estratégia inclui Smart Hubs, unidades com custo reduzido, sem caixas eletrônicos. O banco também mira BRL 100 bi em concessão de crédito até 2030 e considera um IPO, mas sem planos imediatos de venda.

- O Banco BV, controlado pelo Banco do Brasil e Grupo Votorantim, registrou um lucro líquido recorrente de BRLm 496 no último trimestre, alta de 73,8%. O ROE também subiu 6 pontos percentuais, atingindo 15%. O banco destacou o bom desempenho no financiamento de automóveis e no aumento da carteira de crédito total para BRL 90,4 bi. Apesar do bom momento financeiro, o BV ainda alimenta os planos de IPO, aguardando uma janela favorável no mercado, embora o cenário de juros elevados possa postergar esse movimento.

M&A

- A Celcoin adquiriu a CobranSaaS, startup de recuperação de crédito, em sua primeira compra após a rodada de BRLm 650 liderada pela Summit Partners. A transação amplia a atuação da Celcoin no mercado de crédito, que tem sido seu setor de maior crescimento. Com essa aquisição, a Celcoin visa integrar soluções financeiras para indústrias e empresas, explorando a descentralização do crédito. A CobranSaaS atenderá grandes clientes, como Cielo e Magazine Luiza, e continuará operando com seus fundadores à frente.

- OneKey Payments anunciou aquisição da CIANO por sua holding, amplicando sua presença no setor de pagamentos de comércio eletrônico.

- A BYX Capital, fintech do grupo Banco Pine, adquiriu o braço de crédito da Bitso, plataforma de criptomoedas. A operação foi aprovada pela Superintendência-Geral do Cade sem restrições e segue sujeita à autorização do Banco Central. A aquisição visa permitir que a BYX ofereça soluções de crédito sem depender de serviços de banking as a service (BaaS), utilizando a licença de Sociedade de Crédito Direto (SCD) da Bitso. O valor da transação não foi divulgado.

- A Bemobi comprou 49% da Friday IP, instituição de pagamento licenciada como Iniciador de Transação de Pagamento (ITP), com opção de adquirir o controle total. A transação, de valor não revelado, aguarda aprovação do BC e do Cade. A estratégia visa ampliar a atuação em novas modalidades do Pix e no Open Finance, reforçando a entrada da Bemobi no mercado regulado de serviços financeiros.

- O TC (antigo TradersClub) anunciou a venda da Economatica para a Reag Investimentos por BRLm 60, valor 40% superior ao pago em 2021. A transação será concluída em duas etapas: 49,9% à vista e os 50,1% restantes em um ano, com opção de pagamento em dinheiro ou equity. Os recursos serão usados para acelerar o lançamento da corretora do TC em 2025. O CEO Eduardo Barone destaca que a venda marca uma nova fase para a empresa, que busca alavancar sua base de 100 mil usuários.

- A Vita Investimentos, aceleradora de Multi-Family Offices (MFO), adquiriu uma fatia minoritária na Consist, uma consultoria de MFO de São Paulo, ampliando seu ecossistema de consultorias que agora somam BRL 3,5 bi. A parceria visa consolidar o mercado de consultoria de investimentos no Brasil, com a Vita planejando alcançar até 35 operações e investir BRL 30 bi até 2026. A Consist, com BRLm 250 em ativos sob consultoria e foco em empresários, se beneficia do suporte da Vita em tecnologia e inteligência de mercado, ampliando sua capacidade de atendimento e inovação.

- A Klavi adquiriu a Inipay IP, especializada em Open Finance, e passa a operar como uma instituição de pagamentos licenciada pelo BC na categoria de ITP. Com isso, a empresa pretende aumentar a quantidade de serviços e soluçòes financeiras oferecidas para seus clientes.

Industria

Intenções e Estratégias

- A BRF, dona das marcas Sadia e Perdigão, encerrou o Q3 24 com lucro líquido de BRL 1,1 bi e receita de BRL 15,5 bi, revertendo prejuízo de BRL 260 mi no mesmo período de 2023. Com Ebitda recorde de BRL 3 bi e menor alavancagem histórica (0,7x), a empresa retomará a remuneração de acionistas após oito anos, distribuindo BRLm 946 via JCP. Destaque para a aquisição de 26% da saudita Addoha Poultry por USDm 84,3, consolidando a expansão no Oriente Médio.

- A Gerdau desistiu de uma operação que envolvia o investimento e a aquisição de controle de cooperativas do Sistema Unimed na Fundação Ouro Branco (FOB), que integra o grupo. A transação foi arquivada pelo CADE após a desistência da Gerdau, comunicada ao órgão no dia 8 de novembro. O processo, que tinha gerado preocupações concorrenciais, visava à aquisição de controle da FOB, com serviços médicos e hospitalares da fundação sendo integrados aos planos de saúde das cooperativas. O CADE admitiu a participação da Hapvida como terceira interessada, que apontou danos à concorrência.

- A BRF anunciou uma distribuição de juros sobre capital próprio de BRLm 946, a primeira desde 2016, e um plano de investimentos para 2025 focado na expansão da capacidade de produção, com projetos no valor de BRL 1 bi em avaliação. A empresa também está ampliando a recompra de ações e registrou crescimento significativo em lucro e geração de caixa. A redução de sua dívida líquida e a melhora nas margens operacionais destacam o sucesso da reestruturação, mas analistas mantêm recomendações neutras para as ações.

- A CSN renovou até 16 de dezembro de 2024 o prazo de exclusividade para a compra de 100% das ações da InterCement. Inicialmente, o prazo de exclusividade era até meados de 2024, mas foi prorrogado várias vezes. A CSN não firmou ainda documentos vinculantes, e a aquisição está condicionada à validade do plano de recuperação extrajudicial da InterCement. A siderúrgica já ofereceu cerca de BRL 6 bi pelos ativos da InterCement, incluindo sua participação na Loma Negra, produtora de cimento na Argentina.

M&A

- A BRF anunciou a compra de uma fábrica de processados na China por USDm 43 da Henan Best Foods, subsidiária da OSI Group. A planta tem capacidade para 28 mil toneladas anuais e poderá ser expandida para 60 mil toneladas, criando 850 novos empregos. A operação é estratégica para fortalecer o segmento internacional da empresa. A aquisição ainda depende de aprovações regulatórias. As ações da BRF acumulam alta de 77% em 2024, com a empresa avaliada em BRL 41,1 bi.

- A Marfrig anunciou a venda de sua unidade de curtume em Bataguassu (MS) para o Grupo Viva, que inclui Viposa e Vancouros, por BRLm 100. A transação faz parte da estratégia da companhia de concentrar-se em produtos de maior valor agregado e manter disciplina financeira. A conclusão do negócio ainda depende de aprovações regulatórias.

- A BRF adquiriu a fábrica Henan Best Foods, da americana OSI Group, por USDm 43. Com duas linhas de produção de alimentos processados e capacidade de 28 mil toneladas/ano, a instalação será expandida com um investimento adicional de USDm 36, dobrando a capacidade para 60 mil toneladas/ano. A movimentação é parte da estratégia de expansão na Ásia e Oriente Médio, mercados-chave da companhia, controlada pela Marfrig. A BRF também fortaleceu operações na Arábia Saudita com a aquisição de 26% da Addoha Poultry Company por USDm 84,3.

- A Gerdau adquiriu 41,27% das ações da Gerdau Summit, anteriormente detidas pela Sumitomo Corporation (39,53%) e The Japan Steel Works Ltd. (1,74%), por USDm 32,6, com pagamento previsto para início de 2025. A operação está alinhada à estratégia da empresa de fortalecer sinergias e expandir sua oferta de produtos de maior valor agregado. A Gerdau Summit, que possui capacidade instalada de 40 mil toneladas de aços fundidos e forjados, atende setores como sucroalcooleiro, energia e alumínio. A conclusão depende de aprovações regulatórias.

- A ESAB Corporation, líder global em soldagem e automação industrial, finalizou a aquisição da SUMIG, fabricante brasileira de produtos para soldagem e automação. Com mais de 40 anos de atuação nos setores industrial, automotivo e agrícola, a SUMIG será integrada ao portfólio da ESAB, fortalecendo sua presença na América do Sul. Segundo Olivier Biebuyck, Presidente de Tecnologia de Fabricação da ESAB, a aquisição alinha-se ao crescente foco em robótica e automação industrial. Esta é a terceira aquisição da ESAB na região em 2024, após Sager S.A.S e Condor.

- A BRF GmbH, subsidiária da BRF, firmou contrato para adquirir uma fábrica de processados na província de Henan, China, da Henan Best Foods (subsidiária da OSI Group). A planta tem capacidade de 28 mil toneladas/ano, com expansão prevista para 60 mil toneladas mediante investimento adicional de USDm 36. A operação, sujeita a aprovações regulatórias, deve gerar 850 novos empregos.

- A Brennan Industries, fabricante global de produtos hidráulicos e conectores de fluidos, anunciou a aquisição da brasileira Coterflex Industrial, especializada em soluções industriais customizadas. A transação fortalece o portfólio da Brennan, ampliando sua atuação nos setores aeroespacial, automotivo e de energia. A integração manterá a equipe e operação local da Coterflex, garantindo continuidade no atendimento ao cliente e oferecendo soluções inovadoras sob a marca Brennan.

- A Polimix, por meio de sua controlada Mizu Cimentos, adquiriu a Cimentos do Maranhão (Cimar), dona da marca “Bravo”, em uma transação que ainda depende de aprovação do Cade. Embora o valor do negócio não tenha sido revelado, a aquisição ampliará a capacidade produtiva da Mizu Cimentos em 500 mil toneladas anuais, alcançando um total de 8,8 milhões de toneladas por ano com a adição da fábrica localizada em São Luís. O mercado de cimentos no Brasil segue aquecido, com vendas superando as expectativas, e a CSN Cimentos, que ainda negocia a compra da InterCement, vislumbra um futuro promissor para o setor.

- A Companhia Brasileira de Alumínio anunciou a venda de sua participação de 3,03% na Alunorte, refinaria de alumina controlada pela Norsk Hydro, para uma subsidiária da mineradora suíça Glencore. O valor da operação é de BRLm 236,8, pagos à vista na conclusão do negócio. A venda faz parte da estratégia da CBA de focar em sua atividade principal de alumínio, já que a empresa é autossuficiente em alumina. Com a transação, a CBA deixará de comercializar alumina excedente, relacionado ao “offtake”, vinculado à sua participação na Alunorte. A transação está sujeita à aprovação em assembleia extraordinária da refinaria.

Real Estate

Intenções e Estratégias

- A JHSF está consolidando sua estratégia de diversificação para além da incorporação, com foco em negócios de renda recorrente como shoppings, hotelaria, gastronomia e aviação. No terceiro trimestre de 2024, a empresa investiu BRLm 150, totalizando BRLm 314 no ano. A maior parte foi direcionada a shoppings, como a Casa Fasano e o Boa Vista Village Town Center, e a novos projetos em Portugal e Itália. Além disso, o grupo expandiu seu portfólio de clubes e imóveis para locação, com destaque para o São Paulo Catarina Aeroporto Executivo. As operações de renda recorrente aumentaram 59% no lucro líquido, compensando a queda no segmento de incorporação.

- A mudança do regime do STFC da Oi de concessão para autorização, aprovada pela Anatel, deve acelerar a venda de imóveis da operadora, facilitando o processo de alienação de cerca de 500 ativos imobiliários em 2025. A Oi possui mais de 7 mil propriedades, com valor estimado de BRL 5 bi. A transição elimina a burocracia e flexibiliza a captação de recursos, permitindo maior competitividade nas vendas de ativos, que incluem imóveis icônicos e terrenos em diferentes faixas de valor.

M&A

- A JHSF finalizou a venda de 32,5% em sociedades controladas para o fundo XP Malls. O acordo inclui o desenvolvimento e construção do Projeto Multiuso Shops Faria Lima, avaliado em BRLm 179,1, além da conversão de BRLm 120 em certificados de recebíveis imobiliários da JHSF em participação no projeto. A transação totaliza BRLm 299,1, reforçando a parceria entre as empresas no setor de empreendimentos comerciais.

- O Grupo Mateus vendeu uma série de imóveis nas cidades de Anindeua e Marituba (PA), Russas (CE) e São Mateus do Maranhão (MA) pelo valor de BRLm 122.

Saúde

Intenções e Estratégias

- Após quatro anos de investimentos robustos em novas lojas, tecnologia e logística, o Grupo Panvel alcançou um momento decisivo, com resultados mais consistentes e em crescimento. O CEO, Júlio Mottin Neto, afirmou que a empresa agora está em uma fase de “voo de cruzeiro”, onde os frutos dos investimentos começam a ser colhidos, com vendas médias das lojas maduras superando R$ 765 mil mensais no terceiro trimestre, e um aumento de 27% no Ebitda. A expansão continua, com 60 novas unidades previstas para este ano. A Panvel também aposta na inovação, incluindo o uso de IA generativa para melhorar atendimento e operação

- Sob a liderança de Jeane Tsutsui, o Grupo Fleury triplicou a receita em sete anos, atingindo BRL 8,2 bi nos últimos 12 meses. A integração com o Grupo Pardini impulsionou sinergias e crescimento no segmento B2B (+8,4% no 3T23). Iniciativas como o PrecivityAD (Alzheimer) e centros especializados em endometriose e neurologia reforçam o foco em inovação e saúde integrada. Apesar de desafios macroeconômicos, analistas destacam a estratégia de longo prazo, com recomendação de compra e preço-alvo de BRL 21 para FLRY3.

- A Amil está perto de concluir a venda do Hospital Monte Klinikum, em Fortaleza, com o Grupo Kora Saúde, dono da Rede Oto, como comprador. A transação inclui a carteira de clientes da Amil no Ceará, com 30 mil vidas. A Hapvida e a Unimed Fortaleza estavam na disputa, mas saíram da negociação. O BTG está envolvido na operação. O valor da compra será revelado após a conclusão do negócio.

M&A

Serviços

Intenções e Estratégias

- A Azul registrou lucro líquido de BRLm 360,3 no 3T24, revertendo prejuízo de BRL 1,27 bi no mesmo período de 2023. O aumento do dólar pressiona os custos e deverá impactar as tarifas, segundo o CEO John Rodgerson. A demanda corporativa está forte, mas desafios logísticos, como atrasos na entrega de aeronaves, limitam a expansão. Para 2025, a Azul projeta Ebitda de BRL 7,4 bi e crescimento no mercado internacional.

- A Ambipar inaugura seu 41º escritório em Abu Dhabi, focando na economia circular, valorização de resíduos e descarbonização no Oriente Médio e Norte da África. O país tem metas de reciclagem ambiciosas até 2030 e busca se tornar “net zero” até 2050, oferecendo oportunidades para a empresa. Desde seu IPO em 2020, a Ambipar expandiu globalmente, adquirindo mais de 70 empresas e crescendo em diversos segmentos de sustentabilidade. No terceiro trimestre de 2024, teve lucro de BRLm 44,5 e crescimento de 79,5% na receita.

- Após um ciclo de turnaround, a Bahema Educação se renomeou Bioma e planeja retomar sua estratégia de crescimento por meio de M&As, focando na compra de escolas menores. A empresa, que agora possui 12 marcas e 26 unidades, busca consolidar o mercado de educação básica no Brasil. Recentemente, a Bioma recuperou sua estrutura financeira, com uma captação de BRLm 75 e a venda de ativos como a Brazilian International School. O CEO Gabriel Ralston destaca que o mercado pulverizado de escolas está favorecendo as vendas.

- O fundo Mubadala Capital está preparando a venda do Porto Sudeste, no Rio de Janeiro, e considera incluir a Mineração Morro do Ipê no pacote, segundo Leonardo Yamamoto, diretor executivo no Brasil. O porto, especializado em minério de ferro, é operado em parceria com a Trafigura e movimentou 26,1 milhões de toneladas em 2023. A mina, localizada em Minas Gerais, está em expansão para atingir 9 milhões de toneladas anuais. Yamamoto afirmou que os ativos são “maduros” e que o processo ocorrerá em um “futuro próximo”.

M&A

- O fundo L Catterton investiu na WeVets, avaliando a empresa em BRLm 400. A rodada inclui uma tranche primária e secundária, permitindo a saída da Treecorp, que obteve um retorno de 3x o capital investido, com uma TIR superior a 50%. Fundada em 2020, a WeVets possui 15 hospitais e dois laboratórios. O investimento visa acelerar a expansão da empresa no Brasil por meio de crescimento orgânico e aquisições. A transação reflete o fortalecimento do setor de pets no Brasil.

- A Ânima Educação, por meio de sua subsidiária Inspirali, exerceu a opção de compra de 100% da Eu Médico Residente (EMR) por BRLm 38. O pagamento inclui BRLm 25 aos vendedores, sendo BRLm 15 no fechamento e parcelas até 2027, corrigidas pelo CDI. A Ânima também investirá BRLm 13 na EMR, com BRLm 8,5 na conclusão do negócio e BRLm 4,5 em 2025. O contrato será assinado em 2 de dezembro e há previsão de earn-out baseado em metas de EBITDA e Capex (2026-2028).

- A Yduqs finalizou a aquisição do Instituto Cultural Newton, mantenedor do Centro Universitário Newton Paiva, em Belo Horizonte (MG). O negócio, avaliado em BRLm 49, será pago em duas parcelas: BRLm 34,3 à vista e BRLm 14,7 em cinco anos, corrigidos pelo CDI. A transação inclui contrato de aluguel de longo prazo para os dois campi. Com 7,6 mil alunos e 26 cursos presenciais, a compra reforça a estratégia de desalavancagem e prevê sinergias para 2025 com EV/Ebitda de 2,2x.

- A Oceanpact Serviços Marítimos adquiriu 95% da Aiuká Consultoria em Soluções Ambientais por meio de sua subsidiária EnvironPact. A Aiuká é especializada em resgate e reabilitação de fauna impactada por crises ambientais, como derramamentos de petróleo. A aquisição fortalece a presença da Oceanpact no mercado de consultoria ambiental e resposta a emergências, ampliando seu portfólio de soluções sustentáveis. Em 2023, a Aiuká registrou um faturamento de BRLm 17.

- A GEF Capital Partners e a Vinci Partners estão comprando 100% da Logvett, empresa de logística para a indústria de saúde animal, em negócio sujeito à aprovação do Cade. A estratégia é criar uma plataforma de saúde, com investimentos entre BRLm 800 e BRLm 900, incluindo novas aquisições. A operação envolve o fundo GEF Latam Climate Solutions III e a holding Hakone Participações, da Vinci. Os sócios da Logvett permanecerão como minoritários na nova estrutura.

Fundraising

TMT

Intenções e Estratégias

- A Alloha Fibra, da eB Capital, contratou o UBS BB para buscar compradores em uma operação que pode incluir vendas primária e secundária. A Vero, que se uniu à AmericaNet, também está em movimento, sendo assessorada pelo Itaú BBA, após receber sondagens de fundos de investimento. Ambas as empresas têm EBITDA de cerca de BRLm 900, o que as avalia em aproximadamente BRL 5 bi. O setor de fibra óptica está em processo de consolidação, com players buscando unir forças ou negociar vendas.

- A TIM Fibra, atuando no segmento de fibra óptica, contratou o Santander para assessorar a empresa em sua busca por fusões e aquisições, visando aumentar sua relevância no mercado. A companhia avalia aquisições de players como Vero, Algar, Unifique e a V.tal (do BTG). A TIM Fibra, com 800 mil clientes e BRLm 900 de faturamento, planeja encontrar um parceiro mais consolidado e, no futuro, assumir a operação. O objetivo é se tornar um player significativo em um mercado em processo de consolidação.

- A CI&T alcançou crescimento de 17,6% na receita no Q3 24, impulsionada pela plataforma de IA CI&T Flow, que melhora a eficiência dos seus 6 mil colaboradores. O lucro líquido ajustado foi de BRLm 56,5 (+32,9%), enquanto o Ebitda ajustado somou BRLm 121,4 (+24,2%), com margem de 19,5%. Novos clientes, como Domino’s e Audi, contribuíram para o resultado.

- O Grupo Studio, especializado em soluções corporativas integradas, atingiu BRLm 120 em faturamento nos últimos 12 meses e avança nos planos para abrir capital. A empresa atribui o crescimento à tecnologia proprietária, como o software Studio Audit, e às parcerias estratégicas, que já originam 25% dos contratos. Focada em expansão geográfica e inovação, a meta é alcançar BRL 1 bi de faturamento ou EBITDA de BRLm 500 antes do IPO. Recentemente, lançou verticais em logística e varejo para diversificar receitas.

- A TIM Fibra contratou o Santander para mapear potenciais fusões ou aquisições no mercado de fibra óptica. A companhia, que conta com 800 mil clientes e receita anual de BRLm 900, mira players como Vero, Algar, Unifique e V.tal. Com EBITDA negativo em BRLm 250, busca um parceiro consolidado para operacionalizar o segmento, mantendo opção de compra futura. A estratégia alinha-se à visão de mercado do CEO Alberto Griseli, que prevê consolidação no setor.

- A Dimensa, joint venture entre Totvs e B3, está retomando sua estratégia de aquisições após uma pausa. Desde sua criação em 2021, a empresa fez cinco aquisições, incluindo a Quiver, por BRLm 115. Agora, busca novas aquisições em áreas como dados, analytics e inteligência artificial, além de explorar oportunidades em seguros e investimentos. A Dimensa almeja fortalecer seu portfólio e expandir sua presença, com a estratégia sendo financiada por caixa próprio.

- A BHub, Quality Associados e Ongsys firmaram uma parceria estratégica liderada pela VSH Partners. A aliança integra tecnologia avançada da BHub com a expertise da Quality, focando em eficiência e redução de custos. A BHub, que cresceu 400% em 2024, busca expandir sua base de 6 mil clientes e consolidar-se no mercado de SaaS. Já a Quality reforça seu compromisso com a gestão de ONGs. A Ongsys automatiza processos administrativos do setor sem fins lucrativos.

- A Systemica, com apoio do BTG Pactual, ampliará áreas de conservação florestal para 1 milhão de hectares até o fim de 2024, gerando 1,5 milhão de toneladas de créditos anuais a partir de 2025. A recente aquisição da paraense Arapuá fortalece sua atuação em restauração e sistemas agroflorestais. Créditos são negociados a cerca de USD 10/unidade, com impacto socioambiental positivo e compartilhamento de receitas com proprietários.

- A Vivo tem ampliado sua estratégia de crescimento por meio de investimentos em startups, focando em áreas como saúde, educação e serviços financeiros. Com os fundos Vivo Ventures e Wayra, a empresa realizou aportes em startups maduras e planeja aquisições. Em 2023, a Vivo gerou BRLm 100 em contratos com startups, e no terceiro trimestre de 2024, novos negócios representaram 16% de sua receita total, de BRL 10,06 bi.

- A Tractian, startup de IoT e machine learning, negocia uma rodada de USDm 120 liderada pela americana Sapphire, avaliada entre USDm 600 e USDm 700 pre-money. A empresa cresceu de USDm 7 para USDm 40 em receita em dois anos, com 30% gerados no exterior. Fundada por Igor Marinelli e Gabriel Lameirinhas, a Tractian oferece soluções para monitoramento industrial, atraindo investidores como General Catalyst e Upload Ventures.

M&A

- A Neosprospecta foi adquirida pela multinacional francesa Biomerieux, de análises laboratoriais, em sua primeira aquisição no Brasil. A transação, assessorada pela Over A Capital, foi feita em caixa á vista e não teve seu valor divulgado. Com a aquisição, a Neoprospecta busca ganhar capilaridade global e internacionalizar o negócio.

- O Cade aprovou a transação entre a Oi e a SBA, que envolve a transferência de 1.240 torres e terrenos, no valor de BRLm 41. A operação é parte do plano de recuperação judicial da Oi, permitindo o pagamento de parte da dívida. O Cade considerou a operação “concorrencialmente neutra”, sem impacto no mercado de infraestrutura passiva. A SBA já explorava os ativos desde 2013, e a transação não altera a dinâmica competitiva do setor. A Oi também firmou acordo similar com a American Tower.

- A Spun Mídia adquiriu 50% da ReConverte, especializada em e-mail marketing, por BRLm 2,5, reforçando sua estratégia de expansão digital. A compra fortalece a presença da Spun no e-commerce e infoprodutos, além de agregar uma base de 25 milhões de leads e mais de 100 clientes. A parceria permitirá triplicar a equipe da ReConverte e otimizar as estratégias de conversão e retenção, ampliando o impacto do e-mail marketing nos negócios digitais.

- A WPP Media Services (WMS) está integrando a operação da i-Cherry, empresa de martech do grupo, ao seu portfólio, com o objetivo de fortalecer suas soluções digitais e de dados. Adriano Nadalin, CEO da i-Cherry, assume o cargo de Chief Digital Officer da WMS, liderada por Carolina Buzetto. A integração deve ser concluída até o final de 2024, com a operação unificada a partir de 2025. A i-Cherry foi adquirida pelo WPP em 2010.

- A Netspaces, plataforma de propriedades digitais, adquiriu a Insignia Assets, tokenizadora de imóveis para incorporadoras, como parte de sua estratégia de expansão global. A integração visa escalar soluções no setor com a chegada do Drex, moeda digital do Banco Central. A empresa também lançou o programa “Cashback Token Housi”, que permite a proprietários de imóveis receber rendimentos em tokens. A operação ainda marca a entrada de Rubens Neistein como diretor de Negócios Internacionais para liderar a expansão e novas parcerias no segmento.

- A Vela LatAm adquiriu a Fácil, empresa catarinense de software jurídico fundada em 1987. Com 17 aquisições na América Latina, a Vela reforça sua estratégia no crescente mercado brasileiro de tecnologia jurídica, que já inclui nomes como Aurum. A Fácil, reconhecida por soluções personalizadas para departamentos jurídicos e escritórios de advocacia, manterá sua equipe diretiva. Segundo Paulo Felipe Martins, CEO da Vela LatAm, a aquisição consolida a vertical de lawtechs no país, destacando a inovação e proximidade com os clientes como pilares do sucesso.

- Alianzo acaba de atingir um novo nível em seu ecossistema, com sua primeira aquisição na área de tecnologia.

- A Alianzo adquiriu a Ellévti, empresa de tecnologia com mais de 6 anos de mercado, 470 clientes e uma carteira de BRL 34 bi em faturamento. A transação marca a primeira aquisição da Alianzo no setor de tecnologia, fortalecendo seu ecossistema focado em M&A e soluções inovadoras. A Ellévti, especialista em inteligência de dados e BI, continuará operando de forma independente sob a liderança dos atuais executivos, com apoio da Alianzo para expandir sua atuação e desenvolver novas soluções no mercado.

- A Mude, empresa de mídia out-of-home (OOH), adquiriu o controle total da EUE, joint venture com Eduardo Farah, responsável por 700 estações urbanas esportivas no Brasil, incluindo 150 em São Paulo. A operação envolve um investimento de BRLm 10 para aquisição, expansão operacional e instalação de LEDs. Sob liderança de Sandro Moretti (CRO) e Marcus Moraes (CEO), a Mude busca ampliar presença em São Paulo e promover cross-selling com suas propriedades em outras regiões do país.

Fundraising

- A Blip, plataforma que conecta empresas com clientes via canais digitais, levantou USDm 60 em uma rodada liderada pelo Softbank, com participação do fundo de corporate venture capital da Microsoft. O CEO Roberto Oliveira afirmou que a empresa já atingiu o breakeven e que a rodada não é uma necessidade financeira, mas surgiu uma boa oportunidade com o Softbank. A Blip tem mantido conversas contínuas com fundos, mas estava em espera devido ao cenário desafiador do mercado.

- A Imobia, plataforma de gestão de aluguéis, recebeu um aporte de BRL 600 mil liderado pelo fundo SC Ventures, elevando o total captado para BRLm 1,1 milhão. A startup processa mais de 20 mil operações mensais e movimenta BRLm 40. Com o investimento, planeja expandir para 100 mil operações mensais até 2027, além de lançar novos serviços financeiros, como antecipação de recebíveis e análise de crédito. A empresa busca aprimorar a experiência do cliente e escalar suas soluções no mercado imobiliário brasileiro.

- A Rhino, startup de mobilidade urbana focada em transporte com carros blindados, levantou USDm 3,2 (cerca de BRLm 18) em rodada seed liderada por um fundo europeu e investidores de Dubai. Fundada em 2023, a empresa tem mais de 150 mil usuários e planeja faturar BRLm 50 em 2025. Com foco inicial em São Paulo, a Rhino pretende expandir para o Rio de Janeiro no próximo ano, visando depois outras capitais e países da América Latina. A startup já atraiu grandes clientes como Vivo e Azul Linhas Aéreas.

- A edtech Apoia, especializada em cursos sob demanda e personalizáveis, recebeu um investimento de USD 800 mil (mais de BRLm 4,5) liderado pelos fundos Big Bets, Reach Capital e Bluestone Capital, além de investidores anjos brasileiros. Com esse aporte, a empresa projeta atingir 500 mil usuários ativos mensais e alcançar um faturamento de BRLm 5 até o final de 2025. A plataforma oferece mais de 15 mil cursos em 170 áreas profissionais, utiliza inteligência artificial para criar novos conteúdos em menos de um minuto e permite que os alunos personalizem seus próprios cursos com módulos curtos e acessíveis.

- A Jusbrasil, plataforma de inteligência jurídica, recebeu um aporte de USDm 86,1 na rodada série D, liderada pelo fundo de private equity Warburg Pincus. A empresa, que já recebeu cerca de USDm 128 em captação desde sua fundação, tem mais de 1,2 bilhão de documentos públicos e 30 milhões de usuários únicos mensais. Com o investimento, a Jusbrasil pretende expandir sua infraestrutura tecnológica, com foco em segurança e soluções B2B e B2G, além de continuar a desenvolver soluções voltadas para risco, compliance e análise de dados jurídicos. A empresa também firmou parceria com o CNMP para promover pesquisas e troca de informações.

- A Sinatra, deeptech brasileira focada em IA para e-commerces e varejo omnichannel, captou BRLm 4 em rodada pré-seed liderada pelo Grupo Quality Digital. Fundada em 2023, a startup já processou mais de 10 milhões de pedidos em 2024, atendendo 30 marcas nacionais e internacionais. Os recursos serão direcionados a P&D, desenvolvimento de algoritmos proprietários e expansão da equipe técnica. Integrada a plataformas como VTEX e Shopify, a Sinatra visa aumentar a rentabilidade e eficiência de operações no Brasil e na LatAm.

- O Zemo Bank, fintech B2B, recebeu um aporte de BRLm 2 liderado pela Bertha Capital. Com mais de BRL 1 bi em TPV no primeiro semestre de 2024, o banco digital busca consolidar sua atuação, expandir infraestrutura tecnológica e obter licença de Sociedade de Crédito Direto (SCD). A plataforma oferece serviços como antecipação de recebíveis e integração com ERPs. Segundo a Bertha, o Zemo Bank pode capturar até 1% de um mercado de BRL 85 bi anuais, gerando receitas de BRLm 153.