Luca Rossi

Luca Rossi

A Dealogic já havia apontado os setores de energia e infraestrutura como os grandes responsáveis pelo crescimento no M&A em 2024, marcando um período ativo após um ano de volatilidade que desacelerou os negócios. A novidade é que esses setores continuam se mostrando fortes, liderando algumas das maiores transações dessa última quinzena.

Podemos especular sobre alguns dos motivos dessa força? Sempre. E trazemos essa análise para você nesta edição.

Mas antes de partirmos para os insights, que tal observarmos os nossos destaques da semana?

- A Cargill adquiriu os 50% restantes da SJC Bioenergia, tornando-se sua única dona. O valor da transação é estimado em BRL 2,6 bi, incluindo dívidas, e ainda depende da aprovação do Cade. A negociação envolveu os bondholders da Usina São João, que buscavam compradores. Com o negócio, a Cargill reforça sua aposta em biocombustíveis e amplia investimentos no Brasil, onde já aportou BRL 6,8 bi recentemente.

- A EDF, estatal francesa, adquiriu 70% da hidrelétrica Baixo Iguaçu, da Neoenergia (PR) por BRL 1,43 bi, valor sujeito a ajustes como a variação do CDI. A usina, que entrou em operação em 2019, tem capacidade para abastecer uma cidade de cerca de 1 milhão de pessoas. A Copel mantém 30% da participação e não planeja vender. A concessão do ativo vai até 2049.

- A Quartzo comprou O Patriarca Investimentos e viu seu volume de recursos saltar de BRLm 300 para BRL 1,7 bi. O anúncio vem acompanhado do início do pilot fishing do sexto fundo de VC da empresa, com meta acelerar o investimento em startups da gestora com USDm 100 aportados.

Não deixe de conferir todas as operações da última quinzena nos nossos Deals Highlights.

Boa leitura!

Como o cenário de M&A se transformou em 2024?

Após dois anos de desaceleração, o mercado de M&A encerrou 2024 com novo impulso. O Relatório Global Anual de M&A 2024 da PitchBook, patrocinado pela Ideals, destaca como o aumento da liquidez e a queda nas taxas de juros globais impulsionaram as negociações durante esse período.

📌 Conheça os principais setores que impulsionaram o maior crescimento

📌 Descubra como estão as avaliações de mercado e as oportunidades que elas oferecem

📌 Explore o aumento da participação do private equity no valor total das transações

O estudo também projeta uma perspectiva otimista para 2025, à medida que os mercados adotam uma postura mais “risk-on”, após um dos períodos mais turbulentos desde a crise financeira global.

Quer saber como essas tendências podem impactar suas estratégias de M&A no próximo ano? Baixe agora o Relatório Global Anual de M&A 2024 e obtenha insights exclusivos sobre as principais tendências do setor!

Deal Highlights 4 a 19 de fevereiro

Já considerou os scale deals na sua estratégia de 2025?

Já pontuamos na Edição #77 que 2024 foi um período marcado por expectativas elevadas e headwinds persistentes, especialmente no que diz respeito a juros ainda pressionando custos e uma forte vigilância regulatória (sobretudo nos megadeals). O mantra é claro: quem agiu se destacou. Megaoperações mostraram potencial e um aumento no valor dos deals criou, em alguns, expectativa.

O recém-lançado M&A Report 2025, da Bain & Company, corrobora essa expectativa. Os dados levantados pela consultoria mostram que, em 2024, o mercado global de M&A registrou um valor de aproximadamente USD 3,5 tri em transações, um aumento de 15% em relação ao ano anterior.

Poderíamos assumir aqui que 2025 também será o ano dos scale deals. Mas aquela estética bauhaus, onde “menos é mais”, que mencionamos na Edição #78 ao falar sobre a queda na quantidade de operações, mas o aumento no volume financeiro movimentado, parece não ter emocionado os estrategistas em janeiro.

Durante o período, a M&A Community mapeou 83 deals. Unindo essa perspectiva com dados de mercado, temos uma uma quebra de 28% no número de operações, que movimentaram uma estimativa de BRL 5,5 bi (que também perde para os BRL 11,7 bi de 2023). É preciso considerar que apenas 36% das transações do período tiveram seu valor revelado, mas mesmo assim já é uma quebra de onda para os amantes do modernismo.

Certamente os resultados da Q1 e Q2 vão nos iluminar diversos pontos, mas já é possível cruzar o perfil dos grandes cheques com algumas tendências identificadas pela Bain Company. Você vai ver nas nossas Market Trends o papel que as sinergias de negócios desempenharam nesses dados. Mas um dos insights mais interessantes acontece quando olhamos para setores com custos fixos elevados, como energia e recursos naturais, telecomunicações e varejo.

Entre esses, especialmente energia se destacou no Brasil. Mesmo um mês lento, como foi em janeiro, não foi capaz de saciar os apetites do setor.

- Mesmo com a redução de volume, persistem transações de grande porte, a exemplo da aquisição adicional de 50% da Comerc pela Vibra, que sozinha alcançou BRL 7,5 bi;

- Nessa quinzena a Cargill também traz surpresas. Ela adquiriu os 50% restantes da SJC Bionergia e agora é a única dona do negócio. Apesar do valor do negócio não ter sido revelado, mas quem acompanhou de perto a transação sugere que o valor ultrapassou BRL 2,6 bi.

- Já a EDF comprou, no começo de fevereiro, 70% da participação da Usina Hidrelétrica Baixo Iguaçu (PR) por BRL 1,43 bi, adicionando 350 MW na conta da francesa.

Executivos focaram em negócios complementares, adiantando os resultados de curto-prazo já para o primeiro ano. E essa abordagem parece ter pago, e pago muito bem. Esse movimento se refletiu na valorização estratégica, que permanece em 10,4x EV/EBITDA, bem abaixo dos múltiplos de mercado público, hoje na casa de 16,6x. Reforçamos o mesmo: os dados de 2024 apontam um momento bom para garimpar ativos de qualidade a preços razoáveis, protegendo-se de potenciais markdowns no momento do exit.

Entre muitas opções, as teses desses setores geralmente se concentraram em:

- Ganhos de escala em processos industriais, de logística e distribuição, especialmente críticos em setores de alta capacidade instalada, como óleo e gás ou grandes redes de varejo.

- Racionalização de custos e overhead, aproveitando infraestruturas comuns (ex.: hubs de distribuição, equipe administrativa única, sistemas integrados de TI).

- Maior poder de negociação com fornecedores, ao unificar volumes de compra (por exemplo, de matérias-primas ou insumos).

Para 2025, o nosso termômetro ainda indica um provável aquecimento. Reguladores podem amenizar restrições, juros podem recuar de forma mais clara e empresas vêm investindo em ferramentas de IA para acelerar desde a triagem de alvos até a captura de sinergias. Se preparar agora (seja em aquisições estratégicas, seja em desinvestimentos cirúrgicos) é nossa recomendação para quem quer surfar na próxima onda de M&A.

Fonte: Bain Company

Deu o que falar…

- O BTG adquiriu o Julius Baer no começo de janeiro, mas os problemas já começaram. O CEO da empresa, Stefan Bollinger, enfrenta grandes desafios em sua missão de recuperação do banco. Apesar de anunciar cortes de custos e redução da diretoria, as ações caíram 14,6% após a Finma abrir um processo de execução relacionado a perdas de USDm 640 com a falência da Signa. O banco pode não realizar recompras de ações em 2025, enquanto se concentra na reestruturação e na liquidação da unidade responsável pelos empréstimos problemáticos.

- O Grupo Safras busca renegociar BRL 1,5 bi em dívidas para evitar uma recuperação judicial e garantir fôlego financeiro. Sob a liderança de Carlos Eduardo Pereira, a empresa pretende suspender o pagamento da dívida por dois anos, focando nos produtores. O plano inclui fechamento de escritórios, devolução de unidades arrendadas e busca por parceiros na armazenagem. O BTG Pactual está entre os interessados na operação. Além disso, ativos de bioenergia e processamento de grãos podem ser vendidos futuramente para reforçar o caixa.

- O AgroGalaxy enfrenta um revés em seu processo de recuperação judicial após o TJ-GO permitir que 7 credores, incluindo Itaú, Daycoval, BV, BB, ABC Brasil, Sicoob Ouro Verde e Corteva, excluam BRLm 486 do processo por meio de garantias fiduciárias. A decisão, baseada na Lei de Falências, pode impactar o plano de reestruturação da empresa, que busca negociar BRL 4,1 bi em dívidas.

- A TIM Brasil firmou um acordo com o C6 Bank para encerrar quatro processos arbitrais em andamento, além de vender sua participação no banco, incluindo bônus de subscrição, por BRLm 520. A transação marca a saída da TIM do capital do C6, enquanto mantém sua estratégia de impulsionar ecossistemas digitais. O CEO Alberto Griselli destacou que a empresa seguirá focada em sua plataforma de clientes, iniciada em 2020, para agregar valor a serviços digitais.

- A Bombril entrou com pedido de recuperação judicial, citando contingências tributárias de BRL 2,3 bi, referentes a autuações da Receita Federal por operações realizadas entre 1998 e 2001, sob o controle do grupo italiano Cragnotti & Partners. O processo impacta 11 bancos credores, que têm BRLm 130 a receber, sendo Itaú (BRLm 18,2), Banco Paulista (BRLm 16,6) e Santander (BRLm 16,5) os principais. A empresa busca reestruturar passivo de BRLm 332,9 e garantir a continuidade das operações, destacando que o pedido visa proteger o caixa e manter relações comerciais. Especialistas apontam que, apesar dos desafios, há possibilidade de negociação fiscal para evitar impactos mais severos no negócio.

- A Justiça autorizou a venda dos ativos e da marca da Viação Itapemirim, marcando um novo capítulo no caso que se arrasta há anos. A operação ocorrerá por meio de uma Unidade Produtiva Isolada (UPI) e deve ser concluída em até 90 dias, segundo Julio Mandel, advogado da EXM Partners, administradora judicial do processo. A empresa, que já foi uma das principais do setor rodoviário no Brasil, enfrentou dificuldades após a gestão de Sidnei Piva, que adquiriu o grupo em 2016 da família fundadora Cola.

- A disputa pelo controle da Rossi ganhou um novo capítulo com a convocação de uma AGE para avaliar uma ação de responsabilidade civil contra o ex-CEO Fernando Miziara e os irmãos Renata e João Paulo Rossi, ex-diretores e membros da família fundadora. A atual gestão, liderada pelo presidente do conselho Nicolas Paiva, alega ter identificado fraudes que remontam a 2016, incluindo contratos irregulares com parentes e transferência de ativos sem comprovação de pagamento. Os acusados negam irregularidades e alegam perseguição, apontando que os conselheiros atuais são aliados do investidor Silvio Tini, cujo histórico inclui condenações na CVM. A crise adiciona desafios à recuperação judicial da companhia, enquanto os acionistas preparam-se para definir o futuro da governança da Rossi.

- A Caramuru Alimentos revisará seus balanços de 2021 a 2023 após indícios de pagamentos de BRLm 6,2 a um fiscal da Receita Federal entre 2014 e 2017 para evitar autuações de PIS/Cofins. A investigação interna levou ao desligamento de três funcionários e resultou na substituição da Deloitte pela Ernst & Young como auditora para 2024. Apesar do episódio, a empresa mantém sólido caixa de BRL 2,5 bi e otimismo para o setor de biodiesel. Em 2023, a companhia faturou BRL 7,59 bi, com lucro líquido de BRLm 239,86.

- A Porto Seguro descontinuou seus serviços de aluguel de carros (Carro Fácil) e celulares (Tech Fácil) após um prejuízo de BRLm 100 em 2024, encerrando um modelo que não gerou retorno esperado. O impacto líquido do Carro Fácil no Q4 24 foi de BRLm 41, enquanto o Tech Fácil registrou perdas menores, de BRLm 10.

Novos fundos e captações

Market Trends

Há quem sorria e quem chore no agronegócio de 2025

Se você folhear as manchetes do agronegócio, vai notar uma série de dualidades: há quem corra para comprar ativos como se não houvesse amanhã, enquanto outros procuram proteção judicial para equilibrar as contas. Dados recentes da KPMG mostram um salto de 125% no M&A do agro em 2024, puxadas principalmente por segmentos de fertilizantes, bioenergia e insumos.

Não faltam exemplos de gente que tem apetite.

- A BrasilAgro segue confiante na expansão de terras, mirando produtores endividados para garimpar boas ofertas no mercado imobiliário rural. Afinal, quem tem caixa e apetite para risco pode capturar ativos com preços atrativos.

- Ao mesmo tempo, fundos e grandes players entram na ciranda de fusões e aquisições para consolidar fornecedores, criar sinergias de logística ou reforçar a presença em insumos de maior valor agregado.

Para alguns, o cenário é difícil

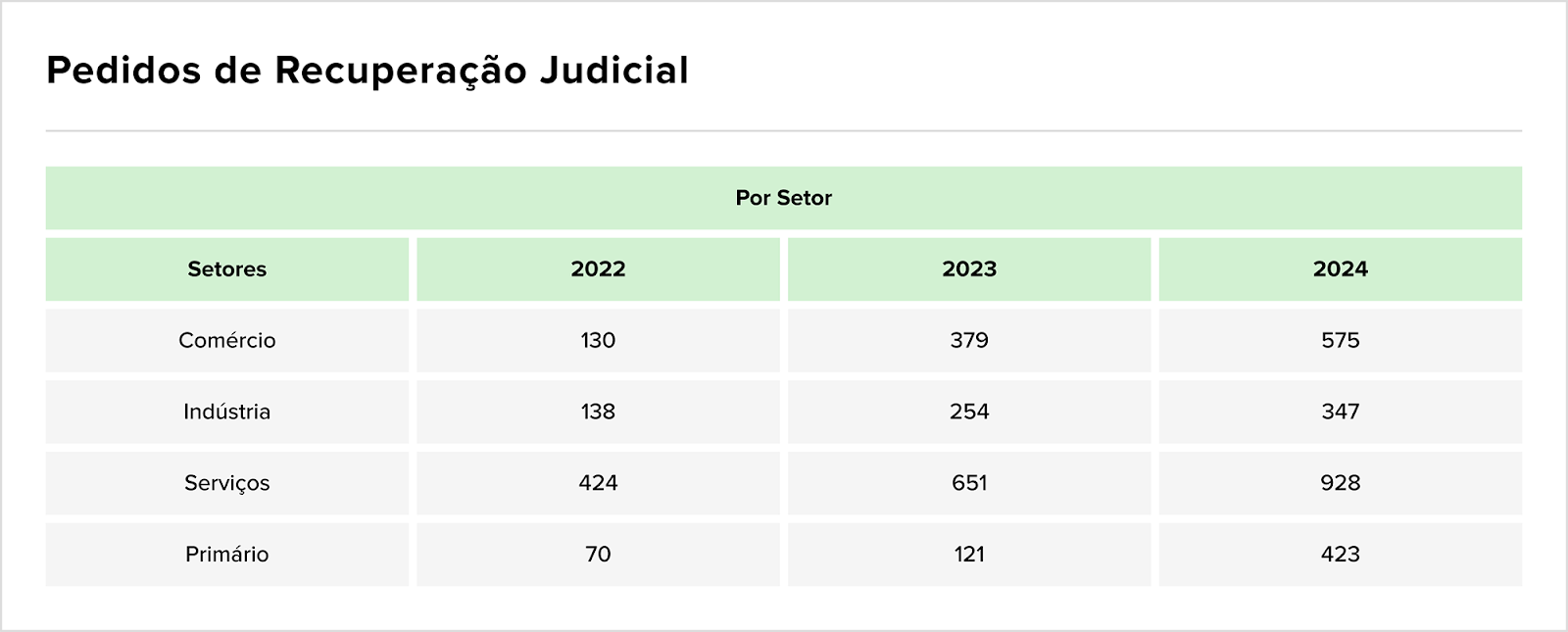

Agora, não se engane: boa parte dessa euforia contrasta com uma realidade dura. Vale começarmos olhando para o panorama geral brasileiro: e ele aponta que 2024 foi o ano das recuperações judiciais, conforme aponta o Serasa Experian.

- O número de solicitações de recuperação judicial passou de 80 (entre janeiro e setembro de 2023) para 426 (no mesmo período de 2024), uma alta de 432%;

- O 2T24 concentrou 214 pedidos, registrando um aumento de 529% em relação ao mesmo período do ano anterior.

Agora, o agro pode não estar nessa lista, mas isso não significa que o setor não acumula dívidas. Aqui, a diferença parece estar no fato que a maior parte dos resultados negativos está se concentrando em atores específicos.

- A AgroGalaxy, por exemplo, pediu recuperação judicial neste começo de ano lidando com dívidas na casa dos bilhões e uma briga nos tribunais sobre a execução de garantias.

- Situação parecida vive o Grupo Safras, que corre para renegociar BRL 1,5 bi fechando armazéns e enxugando estruturas para sobreviver — um verdadeiro triathlon corporativo, como define o executivo que assumiu o turnaround da companhia.

- Há também a Lavoro, que anunciou nada menos que o fechamento de 70 lojas em seu segmento de varejo de insumos e alertou: 2025 não deve trazer crescimento significativo.

O que aconteceu e o que pode acontecer.

O agro brasileiro, afinal, tropeçou em um combo explosivo de juros altos, clima instável e quebra de safra em algumas regiões. Como mostra análise da EXM Partners, 2024 foi só um “prenúncio” de mais dificuldades, e a tendência é que, em 2025, cresçam os pedidos de recuperação judicial, por conta das dívidas caras e do aperto no crédito rural.

E agora? Apesar de tudo, ainda há quem veja este copo meio cheio. A safra 2024/2025 deve ser mais robusta em algumas regiões, garantindo margens melhores aos produtores de soja, por exemplo, o que pode “desafogar” o fluxo de caixa. Se isso se confirmar, a lógica é simples: com mais dinheiro no bolso, o produtor volta a consumir insumos e adere a programas de barter, reduzindo parcialmente o risco de inadimplência nas trades.

Vai dar certo? Quem sabe. Nos resta observar.

Você não é especial por gostar de inteligência artificial

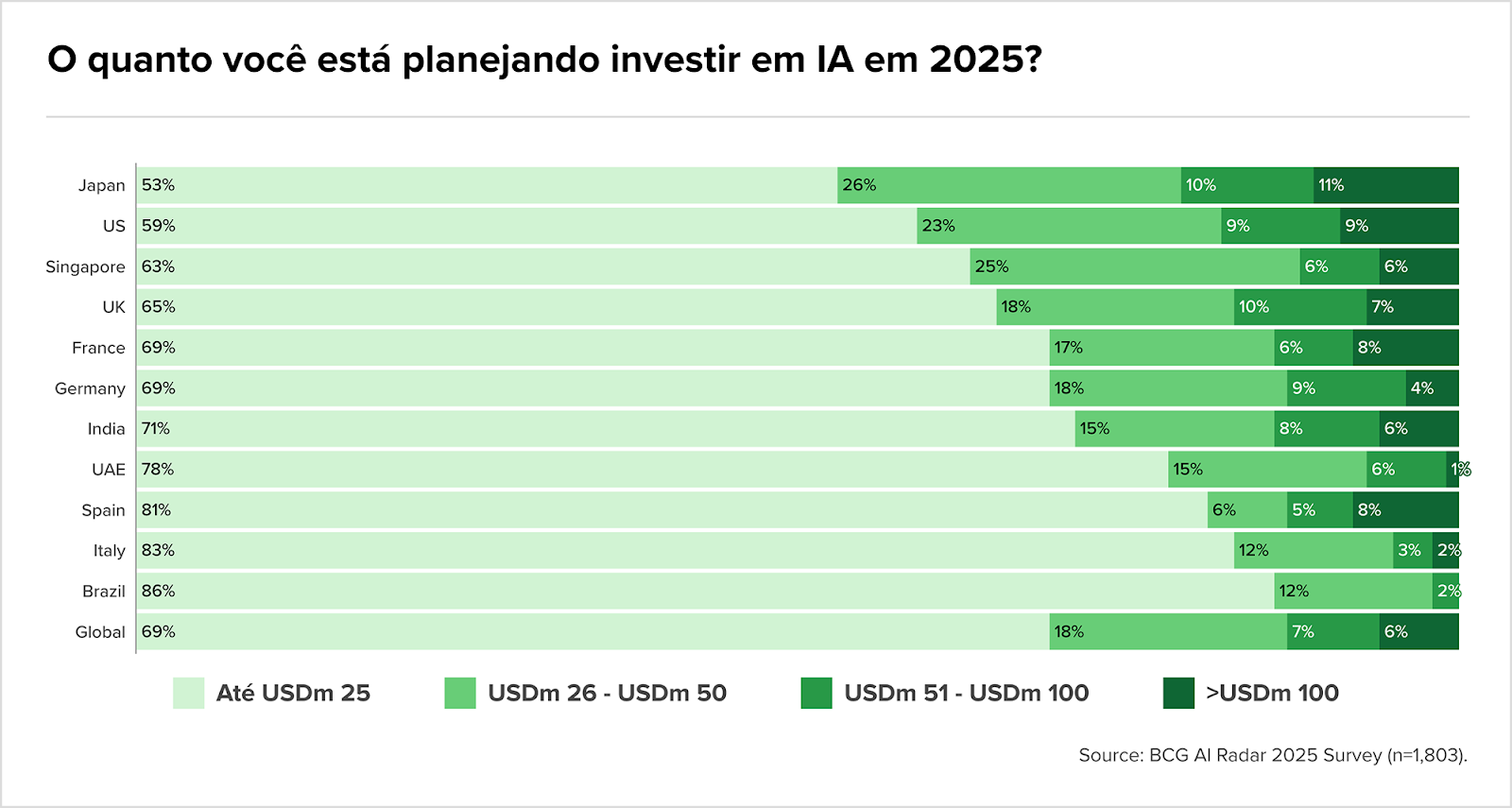

Você está planejando investir em inteligência artificial durante 2025? Se a gente usar como base os dados divulgados recentemente pelo BCG para adivinhar sua resposta, ela será: sim. Até 2027, o investimento previsto em IA deve crescer em 60%, com 33% das empresas planejando investir mais de USDm 25 já em 2025. Nesse quesito, o Brasil lidera, com 86% das empresas apontando intenção de assinar cheques pequenos. Globalmente, isso representa 1 em cada 3 empresas, segundo levantamento do BCG.

É, você não é tão especial assim.

Está todo mundo rico, então? A realidade não é tão amigável. A grande quantidade de deals (e os seus valores) no setor pode apontar para uma supervalorização (há quem ainda defenda a “bolha da IA) ou para potencial represado. É claro que nossa expectativa é que a IA se traduza em potencial, mas o BCG quase estraga nosso barato. Dos executivos entrevistados pela consultoria para o relatório Closing de IA Gap, 75% colocam a IA como prioridade estratégica, mas apenas 25% relatam geração significativa de valor.

Aqui existe uma lacuna de execução, e talvez um dos motivos seja justamente o hype. Cada vez mais não é sobre meramente “comprar IA”, mas sobre o buy-side ser capaz de identificar sinergias de negócios, usando a tecnologia para impulsionar resultados. A Bain Company deu, em seu último relatório, o crédito para essa estratégia em 59% dos maiores negócios de 2024. Essas foram operações que focaram em ganho de escala, com sinergias rápidas (custos e receitas), especialmente em setores como tecnologia, energia e telecomunicações.

Como você pode gerar valor a partir da IA?

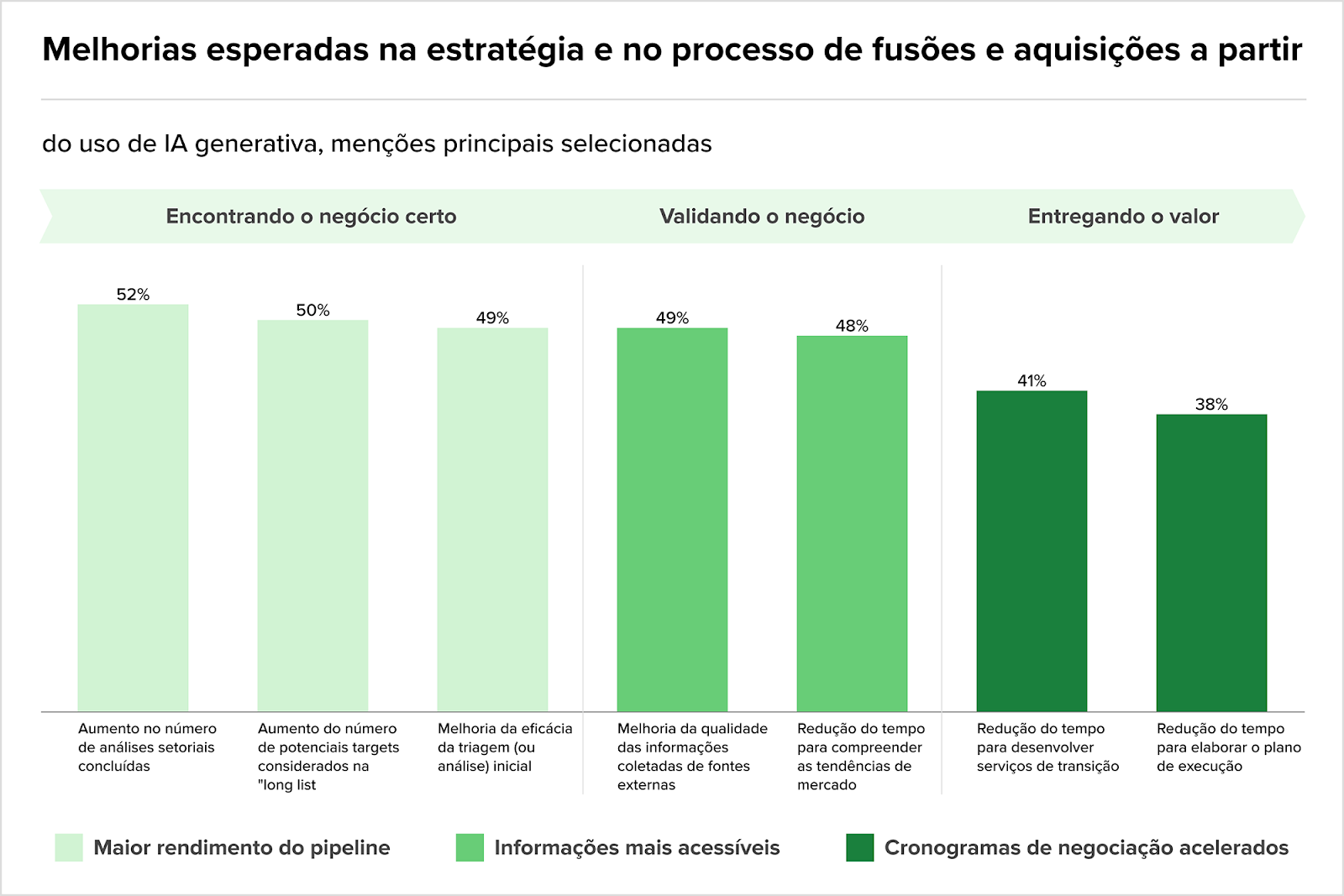

Que tal usar nas suas operações de M&A? O Bain Global M&A Report 2025 apontou que 20% das empresas já utilizam IA em processos de M&A, e 50% planejam integrar até 2027. E não faltam motivos para explorar esse potencial.

O gráfico já fala por si, mas vale destacar alguns potenciais:

- Identificação de alvos: IA generativa reduz em 80% o tempo de due diligence, agilizando a identificação de sinergias e riscos.

- Planejamento pós-aquisição: Empresas estão utilizando IA para projetar planos de integração e transição de serviços em 20% do tempo tradicional.

- Decisões de investimento: Private equities têm usado IA para avaliar impactos de longo prazo da tecnologia nos alvos de aquisição, chegando a cancelar 70% de deals com risco tecnológico relevante.

Fonte: AI Radar 2025 (BCG) e Global M&A Report 2025 (Bain Company)

É a hora de investir em Turismo?

Todo investidor tem consciência da volatilidade das empresas de Turismo, e é fácil achar exemplos de alguém que sofreu recentemente com essa tendência. No Brasil, entre 2020 e 2021, o setor passou por seu “bear market” particular: perdas superiores a BRL 51 bi, queda de 33,4% na receita em comparação a 2019 e redução drástica do fluxo de visitantes estrangeiros.

Mas, para 2025, o urso parece estar domado. O setor brasileiro apresentou dados animadores em 2024, com 6,7 milhões de visitantes estrangeiros, 15% acima de 2023. No doméstico, o país tornou-se o quarto maior mercado de voos, crescendo acima da média mundial, apesar dos BRL 51,5 bi perdidos em 2020. Convergindo com esse aquecimento, a projeção de receita no mercado de Viagens e Turismo em 2025 gira em torno de USD 17,72 bi para 2025, com tendência de chegar a USD 20,43 bi em 2029.

- Otimismo generalizado? Segundo John Rodgerson, CEO da Azul, a fusão com a Gol é muito mais que um movimento para lidar com as dívidas das empresas, mas uma forma de extrair mais do potencial latente do mercado. Ele destaca que a sinergia pode gerar até USDm 500 em ganhos operacionais, perspectiva que é reforçada pelo BTG Pactual.

A perspectiva é interessante, mas ainda não reverberou no M&A. O mercado global de viagens e turismo testemunhou transações no valor de USD 44 bi em 2024, representando uma queda de 10% em relação a 2023. Em termos de volume de negócios, houve um crescimento de apenas 1%, totalizando 548 operações de M&A em 2024.

- A CVC também está otimista. Depois de um período de reorganização, o plano para 2025 é crescer. A unidade B2B já havia apresentado recuperação em 2024, enquanto a Argentina superou as expectativas de vendas. Para 2025, a empresa projeta o crescimento das três unidades – Argentina, B2C e B2B – pela primeira vez desde o início da reorganização.

Para 2025, grandes eventos, como COP30 e BRICS, reforçam a visibilidade global do Brasil. Políticas de incentivo e expansão de rotas aéreas projetam a receita do setor em USD 17,72 bi, ao passo que fusões e aquisições despontam como estratégia para consolidar operações e diversificar serviços.

Fontes: Brasil.Gov, Global Data e Statista

Outras trends

- O Goldman Sachs projeta um crescimento expressivo no mercado de M&A em 2025, impulsionado pela maior clareza macroeconômica, simplificação de portfólios e novas estratégias de private equity. O relatório destaca um aumento nas transações de spin-offs, vendas de participações e aquisições voltadas para IA, à medida que empresas buscam inovação e competitividade. A expectativa é que altos níveis de dry powder e a necessidade de retorno de capital acelerem as movimentações globais. Apesar do otimismo, o banco alerta para potenciais riscos de volatilidade.

- Em entrevista a rádios da Bahia, o presidente Luiz Inácio Lula da Silva afirmou que a inflação no Brasil está completamente controlada e previu um crescimento de 3,7% para o país neste ano. Lula destacou que o dólar está “se ajustando” e que o governo está focado em resolver a inflação dos alimentos, embora tenha reconhecido a dificuldade em controlar o preço da cesta básica sem recorrer ao congelamento de preços. O presidente também comparou a inflação atual de 7% com a de 22% durante o governo Bolsonaro.

- Em 2024, o mercado de M&A no Brasil registrou aumento de 20,42% no valor total das transações, somando cerca de BRL 260 bi, embora o número de transações tenha diminuído em relação ao ano anterior. A confiança dos investidores foi restaurada, evidenciada pelo valor elevado das operações, com 79,93% superando BRLm 500. Setores como Internet, Software, TI, Real Estate, e Energia Renovável foram protagonistas, destacando aquisições como a da AES Brasil pela Auren.

- A América Latina como um todo apresentou um total de 2.904 fusões e aquisições anunciadas e fechadas, uma redução de 16% no número de transações em relação a 2023, mas com um valor agregado de USD 87,679 bi, 16% a mais na mesma comparação.

- O setor de petróleo e gás brasileiro deve impulsionar a contratação de executivos em 2025, com o aumento dos investimentos e expansão da atividade no mercado. Em 2024, a comercialização de petróleo e gás da União bateu recorde, estimulando a demanda por líderes nos subsetores de transmissão e distribuição de energia, além de petróleo e gás. As empresas buscam profissionais com foco em inovação, gestão de pessoas e adaptação a novos desafios, como digitalização e adoção de tecnologias emergentes. Espera-se que os investimentos de BRL 500 bi até 2028 aquecerão ainda mais a contratação de talentos.

- O setor de infraestrutura deve continuar como um dos principais motores de M&A no Brasil em 2025, impulsionado por investimentos estrangeiros e pela busca por ativos estratégicos, segundo executivos do Bradesco BBI, Itaú BBA, BTG Pactual, J.P. Morgan, Pinheiro Neto e Mattos Filho. Apesar dos desafios da Selic elevada, que pode chegar a 15%, setores como energia, saneamento, agronegócio e tecnologia devem seguir ativos.

- Os fundos de crédito privado no Brasil enfrentaram resgates significativos, totalizando BRL 40,6 bi na Q4 24, após um desempenho recorde. A deterioração do cenário macroeconômico e o aumento dos spreads de crédito, especialmente após a apresentação do pacote fiscal do governo, elevaram a percepção de risco e impactaram a rentabilidade dos fundos. A previsão para 2025 é de menor volume de emissões devido ao custo elevado da dívida e à seletividade dos gestores, com uma maior dificuldade de captação, especialmente para empresas mais alavancadas. O setor de infraestrutura, beneficiado pela isenção fiscal, ainda se destaca.

- O setor farmacêutico pode movimentar mais de BRL 10 bi em M&As neste ano, com quatro negociações em destaque. Apesar dos juros altos dificultarem as operações, a desvalorização do real pode atrair investidores estrangeiros.

Movimentações executivas

Indústria

- A Eva Copilot anunciou a entrada de Marcos Mylius como sócio e diretor de negócios. Com mais de 30 anos de experiência, Mylius já passou por empresas como IBM, Oracle, SAP, Microsoft e Totvs e atualmente é CEO da Sales Coaching B2B.

- A Deloitte nomeou Claudio Martins como novo sócio para liderar projetos de transformação digital, com foco em SAP e ServiceNow. O executivo tem 30 anos de experiência, com passagens por Inmetrics (CRO e VP Executivo), Wipro, Globant, Cognizant e Tata Consultancy.

- A FutureBrand São Paulo anunciou a entrada de Rodrigo Marques e Thomás Debeus como novos sócios. Marques, com experiência em estratégia de branding, já atuou em projetos para empresas como Stone, Itaú e Natura. Debeus, com 15 anos de experiência em design e branding, tem um histórico de projetos para marcas como Nespresso e BTG Pactual.

- A Amaggi anunciou uma reformulação organizacional, com a saída de Gunnar Nebelung, diretor de Commodities, e a nomeação do CFO Dante Pozzi como sucessor. A transição ocorrerá ao longo de 2025, priorizando movimentações internas. Rafael Biasoli assumirá a diretoria Financeira, enquanto Marcos Augusto Bianchini liderará a Controladoria. Rodrigo Loto será promovido a diretor de Trading. Segundo a empresa, o processo busca minimizar impactos operacionais e manter a transparência com stakeholders.

- O Grupo SBF anunciou a nomeação de Gustavo Furtado como novo CEO, assumindo a partir de abril de 2025. Ele substitui Pedro Zemel, que comandou o grupo por nove anos e passará a integrar o conselho de administração. Furtado está na SBF desde 2013, liderando a Centauro desde 2023 e desempenhando papel chave na integração da Fisia (Nike no Brasil) e na expansão via M&A. Sob sua gestão, a Centauro registrou BRLm 450,6 de lucro bruto no 3T24. As ações da SBF subiram 4,92% com o anúncio.

- Emerson Gasparetto, ex-CEO de Hospitais e Oncologia da Dasa, passa a integrar o time da Nilo como advisor e sócio para acelerar a estratégia de inovação da healthtech e a transformação digital no setor. O executivo deve ajudar na melhora da experiência do paciente e na eficiência dos prestadores e operadoras.

- A Nilo anunciou Emerson Gasparetto, ex-CEO de Hospitais e Oncologia da Dasa, como novo sócio e advisor. Gasparetto, com mais de 15 anos de experiência no setor de saúde e liderança em transformação digital, ajudará a Nilo a melhorar a experiência do paciente e a eficiência de prestadores e operadoras. Ele reforçará a estratégia de inovação da healthtech e seu foco em Gestão de Saúde Populacional, alinhando a empresa com a visão de uma experiência conectada, digital e baseada em dados, segundo a CEO Isadora Kimura.

- Gilberto Xandó deixa a presidência da JBS Brasil após três anos de liderança e assume o comando da Wild Fork North America, uma marca de varejo de proteínas da JBS. Sua missão será expandir a operação nos Estados Unidos, Canadá e México, com o foco na abertura de novas lojas e aumento das vendas. A Wild Fork, com 91 unidades e 9 centros de distribuição na América do Norte, oferece uma vasta gama de produtos, incluindo carnes, acompanhamentos e outros itens. A presidência da JBS Brasil será assumida por Gilberto Tomazoni, CEO global do grupo.

- A Insider contratou Guilherme Almeida, ex-CFO da Enjoei, para reforçar sua estrutura financeira e operacional. Agora, a empresa considera M&As para acelerar sua expansão. A estratégia inclui parcerias com influenciadores e investimento em novos mercados.

- Pedro Zemel, atual CEO do Grupo SBF, assumirá o comando da Zamp após sua saída em abril, substituindo Paulo Camargo. Sua missão será integrar e tornar rentáveis as operações recém-adquiridas do Starbucks e Subway no Brasil, além de otimizar a alavancagem do Burger King e Popeyes. A Zamp enfrenta desafios financeiros, com cinco anos consecutivos de prejuízo e uma dívida bruta de BRL 1,52 bi. O Mubadala, controlador da empresa, aposta na expansão e consolidação do setor de fast food.

- Geovane Consul, ex-CEO da BP Bioenergy, assume a vice-presidência de Etanol, Açúcar e Bioenergia da Raízen, substituindo Francis Queen, que estava no cargo desde 2018. A mudança ocorre após a reestruturação da empresa, com a saída de Queen, que era visto como possível sucessor de Ricardo Mussa, ex-CEO da Raízen. Consul chega à Raízen em meio a ajustes estratégicos, que incluem um foco renovado nas operações tradicionais da companhia, afastando-se de projetos como o E2G (etanol de segunda geração), que perdeu relevância dentro da nova visão da empresa.

Investment and Banking

Agronegócio

Intenções e Estratégias

- A Lavoro anunciou o fechamento de 70 lojas no Brasil e revisou sua projeção para 2025, descartando crescimento no ano. O grupo espera receita consolidada entre BRL 6,50 bi e BRL 7,50 bi, abaixo dos USD 1,88 bi do ano anterior. A empresa enfrenta queda na receita de insumos (-9%) e barter (-52%), além de restrições de crédito no setor. A Crop Care compensou parte da perda com alta de 68% na receita. O trimestre fechou com prejuízo líquido de BRLm 267,1, quase quatro vezes maior que no ano anterior.

- A chance de aprovação da venda das plantas da Marfrig para a Minerva no Uruguai aumentou, com a Minerva propondo revender uma das unidades para o grupo indiano Allana, segundo avaliação do Citi. A transação, que envolve as plantas de San José, Salto e Colônia, foi reestruturada após negativas da Comissão de Promoção e Defesa da Concorrência (Coprodec). A venda das duas primeiras unidades, com a revenda da unidade de Colônia, deve reduzir a concentração de mercado da Minerva no país, melhorando as chances de aprovação, sem impacto significativo para a Marfrig.

- A Nutrien colocou à venda cinco fábricas de mistura de fertilizantes no Brasil, com capacidade produtiva de 3 milhões de toneladas por ano. A gigante canadense busca vender o pacote inteiro para um único comprador, mas também considera propostas individuais. O valor não foi divulgado, mas a empresa investiu cerca de BRLm 400 nesses ativos nos últimos anos. A Volt Partners conduz o processo de venda, iniciado nesta semana, com expectativa de fechamento ainda no primeiro semestre. As fábricas, localizadas em SP, MG e GO, passaram por modernização recente e têm capacidade de armazenamento de 112 mil toneladas.

M&A

- O Grupo Piccin, de São Carlos, anunciou a aquisição da Carmetal, empresa de Carazinho (RS). A operação visa ampliar o portfólio de produtos.

- A Boa Safra anunciou a criação de uma joint venture, chamada SBS Green Seeds, com a Semembrás e Sementes Nobre, ambas do empresário Thiago Maschietto. A empresa atuará no mercado de sementes de agricultura regenerativa.

Consumo

Intenções e Estratégias

- A Cervejaria Malvadeza, fundada em 2007 no 4º Distrito como um pub com rótulos próprios, está à venda por BRLm 2,174, com possibilidade de contrapropostas. A venda é motivada pela dissolução da sociedade entre os sócios.

- O Carrefour S.A. confirmou a oferta para adquirir os 32,6% do Atacadão que ainda não possui, com o objetivo de fechar o capital da empresa na B3. A proposta inclui a incorporação das ações em uma nova sociedade brasileira controlada pelo grupo francês, com opção de pagamento em dinheiro ou troca por ações do Carrefour S.A. O valor oferecido é de BRL 7,70 por ação, um prêmio de 32,4% sobre a média do último mês. A Península, de Abilio Diniz, que detém 7,3%, já sinalizou adesão à oferta. As ações do Atacadão subiram 10,08% com a notícia.

- O Grupo St Marche está negociando uma reestruturação extrajudicial de sua dívida de BRLm 314, segundo fontes. O BTG Pactual é um dos principais credores da rede de supermercados, controlada pela L Catterton, que busca vender sua participação no negócio. Com prejuízo de BRLm 62 em 2023, a empresa enfrenta desafios no cenário de juros elevados e inflação persistente. Fundada em 2002, a rede cresceu atendendo o público de alta renda em São Paulo, mas uma tentativa de IPO em 2021 não avançou.

M&A

- Em uma transação de BRLm 2, a Loucos por Coxinha adquiriu a Maria Coxinha, fortalecendo sua presença no mercado de franquias. A aquisição agrega três unidades em Maceió à operação da Loucos por Coxinha.

- A Flamboyant, empresa paraense de laticínios e sorvetes, adquiriu a sorveteria premium La Basque, fundada por Aloysio Faria. O valor da transação não foi revelado e ainda depende da aprovação do Cade. A venda faz parte do processo de desinvestimento da família Faria, que inclui a venda do Banco Alfa, Hotel Transamérica, e outras participações. A La Basque, que vinha registrando prejuízos, será uma adição ao portfólio da Flamboyant, que visa expandir sua atuação no mercado de sorvetes premium no Brasil.

- A unidade foi vendida pelo Carrefour, que está se desfazendo de todas as operações da bandeira compradas em 2022.

- A rede gaúcha Supermercados Kern comprou a loja do Nacional em Nova Hamburgo (RS), vendida pelo Carrefour. A empresa francesa está se desfazendo de todas as operações da bandeira. O valor da transação não foi divulgado.

Fundraising

Energia

Intenções e Estratégias

- O grupo Rialma, liderado por Emival Ramos Caiado Filho, colocou à venda um portfólio de pequenas centrais hidrelétricas (PCHs) com capacidade de cerca de 68 MW. A empresa contratou o Bradesco BBI como assessor financeiro para a transação.

- A Karpowership Brasil Energia (KPS) está avaliando a compra da usina termelétrica Santana, localizada no Amapá, atualmente desativada e pertencente à Eletronorte, subsidiária da Eletrobras. Se restaurada, a planta terá capacidade de 116 MW. A operação recebeu aprovação sem restrições do CADE, com a análise indicando que a KPS, com uma participação abaixo de 20% no mercado, não gerará impactos concorrenciais adversos. A KPS, que já opera usinas flutuantes no Brasil, integra o grupo Karadeniz Holding, produtor de energia em quatro continentes por meio de Powerships.

- A Vale está avaliando a venda de 70% da Aliança Energia, incluindo os ativos de energia Sol do Cerrado e Consórcio Candonga, para o fundo Global Infrastructure Partners (GIP). Contudo, a empresa informou que ainda não há nenhum acordo vinculante firmado e que qualquer decisão será tomada em conformidade com suas políticas e regras de governança corporativa.

M&A

- A Cargill exerceu seu direito de preferência e adquiriu os 50% restantes da SJC Bioenergia, tornando-se sua única dona. O valor da transação é estimado em BRL 2,6 bi, incluindo dívidas, e ainda depende da aprovação do Cade. A negociação envolveu os bondholders da Usina São João, que buscavam compradores. Com o negócio, a Cargill reforça sua aposta em biocombustíveis e amplia investimentos no Brasil, onde já aportou BRL 6,8 bi recentemente.

- A EDF, estatal francesa, adquiriu 70% da hidrelétrica Baixo Iguaçu, da Neoenergia, no Paraná, por BRL 1,43 bi, valor sujeito a ajustes como a variação do CDI. A usina, que entrou em operação em 2019, tem capacidade para abastecer uma cidade de cerca de 1 milhão de pessoas. A Copel mantém 30% da participação e não planeja vender. A concessão do ativo vai até 2049.

- A Schulz, fabricante catarinense, adquiriu uma participação no parque solar da Elera, empresa de energias renováveis da Brookfield. O contrato segue o modelo de autoprodução, com o parque solar Janaúba (MG), que possui capacidade instalada de 48 MW. Nesse modelo, a Schulz passa a controlar uma fatia do capital da usina e terá direito à produção de energia elétrica para uso exclusivo.

FIG

Intenções e Estratégias

- Gilson Finkelsztain, CEO da B3, acredita que é questão de tempo até as empresas brasileiras retornarem ao mercado de IPOs, destacando a recuperação global do mercado de ofertas públicas. Embora o último IPO no Brasil tenha ocorrido em 2021, ele observa que, para uma retomada no país, é essencial um ambiente de juros mais baixos. Embora o otimismo esteja presente, Finkelsztain alerta que o mercado de IPOs no Brasil ainda não está no radar da B3 para 2025, mas pode ser impulsionado com a estabilização da inflação e a redução dos juros.

- O Bradesco concluiu a aquisição de 50% do Banco John Deere, após as aprovações regulatórias e concorrenciais, formalizando a joint venture entre as duas instituições no Brasil. Anunciada em agosto de 2024, a transação visa fornecer opções competitivas de financiamento para clientes, concessionários e distribuidores da John Deere. A aquisição foi realizada por meio da subsidiária Bradesco Holding de Investimentos, mas o valor da transação não foi divulgado.

- O BTG Pactual surpreendeu o mercado ao amortizar 85% do patrimônio do seu fundo Fiagro, o BTAG11, devolvendo BRL 85 por cota aos investidores, o que fez o patrimônio cair de BRLm 301 para BRLm 45. A decisão foi tomada para corrigir distorções de mercado, onde o fundo, apesar de pagar 138% do CDI e distribuir dividendos, era negociado com deságio. A estratégia visa maximizar o retorno imediato para os investidores, em vez de esperar uma correção gradual do mercado. A medida foi elogiada por especialistas e reflete a intenção do banco de reforçar sua presença no setor agro e atrair novos investidores.

M&A

- A Quartzo Capital adquiriu o escritório Patriarca Investimentos. Com a compra,que não teve seu valor divulgado, o volume de recursos sob gestão da Quartzo sobe para BRL 1,7 bi, com previsão de alcançar BRL 2 bi até o fim de 2025. O sócio-fundador do Patriarca, Elanir Santos, segue no cargo de diretor comercial.

- O escritório Nippur Finance, credenciado da XP e com BRL 8 bi sob assessoria, adquiriu o Grupo Arko, uma empresa de consórcios com forte presença no Sul do Brasil, por meio de troca de ações. Com a operação, a Nippur se torna principal sócia e planeja adquirir 100% do capital até 2030. A operação da Arko continuará independente, e Luiz Augusto Almeida Valério, sócio da Nippur, integrará o conselho de administração do grupo.

Industria

Intenções e Estratégias

- A Gerdau concluiu a compra das fatias remanescentes da Sumitomo Corporation e da Japan Steel Works na Gerdau Summit, totalizando uma transação de USDm 32,6. Com a aquisição de 39,53% da Sumitomo e 1,74% da Japan Steel Works, a Gerdau passou a deter 100% das ações da subsidiária. A Gerdau Summit, especializada em aços fundidos e forjados, tem uma capacidade instalada de 40 mil toneladas, voltada para a produção de cilindros e eixos, fortalecendo sua posição no mercado.

- O Grupo João Santos, após homologação de seu plano de recuperação judicial, anunciou a venda de ativos imobiliários para levantar cerca de BRLm 920. A venda envolverá imóveis da Companhia Agroindustrial de Goiana localizados em uma região valorizada de Pernambuco. O valor será usado para quitar créditos trabalhistas e dívidas com fornecedores. Além disso, a empresa reabrirá a fábrica de cimento Itacimpasa, em Itaituba (PA). O grupo também renegociou dívidas tributárias em seis estados, reduzindo passivos em BRLm414,5.

M&A

Fundraising

Real Estate

Intenções e Estratégias

- A Log quer entregar 2 milhões de m² de ABL até 2028, mantendo a venda de ativos como fonte de financiamento, apesar do cenário desafiador. Em 2024, a empresa vendeu 413 mil m² por BRL 1,5 bi e prevê repetir o volume este ano. O balanço do 4T24 mostrou lucro líquido de BRLm 100 (+36,6%) e EBITDA de BRLm 142,5 (+124,7%). A Log distribuirá dividendos trimestrais, destinando 50% do lucro de 2025 para isso, e continuará recomprando ações.

- A Península, family office da família Diniz, está sondando bancos para vender sua participação de 7,3% no Carrefour Brasil, avaliada em cerca de BRLm 992,8, com base no valor de mercado de BRL 13,6 bi. A venda deve ocorrer por meio de block trade, dado o volume da posição e a liquidez da ação. Além disso, a Península possui 8,83% do conglomerado Carrefour listado na bolsa de Paris.

M&A

- A Cencosud anunciou a venda das operações do Bretas em Minas Gerais para o Supermercados BH por BRLm 716, valor 46,9% menor que os BRL 1,35 bi pagos em 2010. A transação inclui 62 lojas, 8 postos de combustível e 1 CD, enquanto a Cencosud mantém 26 unidades do Bretas em Goiás. O grupo chileno enfrentou desafios no Brasil, perdendo posições no ranking da ABRAS e vendo concorrentes como o próprio Supermercados BH crescerem exponencialmente. Agora, aposta no atacarejo, segmento que já representa 35% de seu faturamento, impulsionado pelo Giga Atacado.

- O fundo imobiliário Mauá Logístico FII, da JiveMauá, comprou quatro galpões da Icon Realty por BRL 1,07 bi, sendo BRLm 970 à vista e BRLm 100 financiados pelo vendedor. Localizados em Cajamar, Jundiaí, Ribeirão Preto e Duque de Caxias, os imóveis são ocupados por Ford e Casas Bahia, com contratos até 2030 e 2032. A aquisição amplia em cinco vezes os ativos logísticos da JiveMauá, elevando sua participação em imóveis para 40% do portfólio. A transação foi financiada por uma captação de BRL 1,24 bi realizada em janeiro.

- O Grupo ICH, um dos maiores do setor hoteleiro no Brasil, anunciou investimento em dois hotéis de luxo da CFL, localizados em Florianópolis e Porto Alegre, com previsão de aporte de BRLm 187. Os empreendimentos, que somam 144 quartos, serão operados pelo ICH e podem receber uma nova marca própria ou uma parceria com uma bandeira internacional. O projeto faz parte da crescente demanda por investimentos imobiliários de alto padrão na região, que vem sendo chamada de “Miami brasileira”.

Fundraising

Recursos Naturais

Intenções e Estratégias

- O setor de alumínio brasileiro enfrenta a ameaça de novas tarifas impostas pelos EUA, onde já existe uma sobretaxa de 10% desde 2018. A presidente da Associação Brasileira do Alumínio (Abal), Janaina Donas, alerta que um aumento nas tarifas pode reduzir a participação brasileira no mercado americano, que representa 25% das exportações nacionais de alumínio. Em 2024, o Brasil exportou USDm 796 em alumínio para os EUA, e a escalada das tarifas pode impactar negativamente esse mercado estratégico. A Abal sugere a adoção de medidas retaliatórias para proteger a competitividade do setor no Brasil.

- A Prio negou as negociações com a Equinor para adquirir os 60% do Campo de Peregrino, localizado na Bacia de Campos. Embora a petrolífera carioca tenha interesse em aumentar sua participação, não há negociações em andamento. Em setembro de 2024, a Prio assinou contrato para comprar 40% do campo, que pertenciam à Sinochem, por USD 1,91 bi. A empresa se manifestou em resposta a uma notícia sobre possíveis negociações com a Equinor.

M&A

- A Pilbara Minerals Limited finalizou a aquisição da Latin Resources, assumindo o controle do Projeto de Lítio em Minas Gerais, que voltará a se chamar Projeto Colina. A transação, anunciada em agosto de 2024, recebeu aprovação dos acionistas e marca a primeira grande aquisição da Pilbara fora da Austrália.

- A Vale adquiriu a participação de 50% da Baoshan Iron & Steel Co na mineradora Baovale, assumindo 100% do ativo. A joint venture, criada em 2001, já previa a opção de compra pela Vale após 20 anos, e agora, após adiamento, a mineradora brasileira está assumindo o controle. O valor pago pela participação não foi revelado, mas a Vale reportou BRLm 135 em 2024 pela parte da Baoshan. A transação depende da aprovação do Cade. A Baovale inclui uma mina e uma usina de beneficiamento em Rio Piracicaba (MG), onde a Vale já era operadora.

- A Azevedo & Travassos adquiriu 13 campos de produção de petróleo, denominados Polo Porto Carão e Polo Barrinha, da Brava Energia por USDm 15. A transação foi realizada por meio de sua subsidiária AZTE, em parceria com a PetroVictory Energy Corp.

Saúde

Intenções e Estratégias

- A Oncoclínica irá propor aos seus acionistas, em assembleia geral extraordinária marcada para 28 de fevereiro, a incorporação de sua subsidiária Céu. A operação incluirá a cisão parcial da Cettro e AIO, com o acervo líquido sendo transferido para a Oncoclínicas. A empresa irá então incorporar a Céu, junto com seus investimentos nessas duas empresas. Os custos e despesas relacionados à operação estão estimados em BRL 221 mil.

- O grupo Porto avançou nas negociações para a venda de uma participação minoritária em sua divisão de saúde, com a gestora americana Summit Partners agora detendo exclusividade nas tratativas. A transação, estimada em mais de BRL 1 bi, ainda não é vinculante. Antes da exclusividade, a Porto conversou com outros potenciais investidores, como General Atlantic, Advent e CPPIB.

M&A

Fundraising

Serviços

Intenções e Estratégias

- Em recuperação judicial, a Sequoia Logística aprovou a incorporação da Levoo e Rodoe pela Carriers e da JHO pela Transportadora Americana, buscando otimizar a estrutura do Grupo Move3 Sequoia no país.

- A Cosan iniciou um movimento estratégico para reduzir seu endividamento, colocando à venda a Raízen Power, sua comercializadora de energia renovável, e planejando um IPO para a Rumo. O JP Morgan foi contratado para a venda, enquanto o BTG assessora a abertura de capital. Depois de vender sua participação na Vale, em janeiro e por BRL 9 bi, a estimativa é que a sua dívida da empresa esteja na faixa de BRL 14 bi.]

- A Prumo Logística está em negociações avançadas para vender a Vast Infraestrutura à China Merchants, que desponta como principal interessada no ativo. A Prumo contratou o Goldman Sachs no ano passado para assessorar a transação, que pode envolver uma venda total ou parcial do terminal de óleo e gás. O valor da operação é estimado em USD 1,7 bi.

- John Rodgerson, CEO da Azul, nega que a fusão com a Gol seja apenas uma saída para lidar com as dívidas das companhias, destacando que a sinergia pode gerar até USDm 500 em ganhos operacionais, segundo o BTG Pactual. Ambas as aéreas enfrentam desafios financeiros, com a Azul acumulando prejuízos de BRL 4,6 bi até o 3T24 e a Gol passando por recuperação judicial. A operação ainda depende de aprovação do Cade.

- A Cosan esclareceu à CVM que decisões sobre a venda de ativos da Raízen Power e a captação de recursos para a Rumo cabem às próprias empresas, com aprovação de seus órgãos competentes. O posicionamento veio após reportagens indicarem que a companhia teria contratado o JP Morgan para a venda da Raízen Power e o BTG Pactual para assessorar na captação de recursos via venda de participação em projetos da Rumo. Ambas as movimentações visam reduzir o endividamento do grupo.

M&A

- Kassio Seefeld, CEO da TruckPag, adquiriu participação na GoTrucks, plataforma de venda de veículos usados. A empresa espera intermediar BRLm 50 em transações em 2025, um salto de 460% em relação ao ano anterior.

- O Grupo Saints expandiu seu portfólio com a aquisição do Beer Island Tap House, localizado no bairro de Pinheiros, em São Paulo, no local que anteriormente abrigava o Goose Island Brewhouse. A nova casa mantém a proposta do antigo bar, com 15 taps rotativos de cervejas e atrações musicais, além de incluir novidades no cardápio e uma programação diversificada. O Beer Island Tap House oferece um ambiente descontraído com opções de bar e rooftop, e passa a funcionar também aos domingos. A administração do grupo visa aprimorar a qualidade do atendimento, com foco em excelência no serviço e novas experiências para o público.

- O Cade aprovou, sem restrições, a venda de 49% da WeWork no Brasil, anteriormente detidos pelo Softbank, para a WeWork Companies, que agora possui 100% da operação. A reorganização societária foi formalizada no Diário Oficial da União (DOU), permitindo à WeWork Companies assumir o controle total do negócio no Brasil.

- A Sequoia Logística avançou com sua estratégia de recuperação judicial ao vender a Moove Portugal pelo preço simbólico de EUR 1. A companhia portuguesa teve receita líquida de apenas EUR 486 mil em 2024 e terá suas atividades encerradas após a operação. O custo final do processo de liquidação é de EUR 143 mil.

- A WeVets comprou o controle da Animaniacs, rede com três unidades na Zona Leste de São Paulo por um valor não divulgado. Os sócios da Animaniacs permanecem como minoritários e à frente da operação. Com isso, a WeVets chega a 20 unidades e segue sua estratégia de expansão via M&As e crescimento orgânico.

TMT

Intenções e Estratégias

- A Oi concluiu a venda de imóveis e torres para a SBA Torres Brasil, um dos seus credores no processo de recuperação judicial, por BRLm 40. A transação foi anunciada em novembro de 2024 e realizada mediante dação em pagamento, que agora se finaliza. Para a operação foram utilizados parte dos créditos da SBA contra a Oi. O processo de venda foi finalizado na sexta-feira, 7 de fevereiro de 2025.

- A NG.CASH absorveu a base de clientes da fintech Z1, ultrapassando 6 milhões de usuários e superando o Nubank em contas para menores de 18 anos. A transação, iniciada em dezembro de 2024, foi estratégica para consolidar a empresa no segmento de contas digitais para jovens. Com a integração, a Z1 deixará de existir, enquanto a NG.CASH ampliará seus serviços, incluindo cartões pré-pagos, assistente financeiro com IA e compatibilidade com carteiras digitais. Os fundadores da Z1 não assumirão cargos na nova estrutura, e os funcionários demitidos receberam suporte para recolocação.

M&A

- A Numen anunciou um investiu na aquisição da B2RISE, por valores não divulgados. O investimento alinha-se a estratégia da Numen em ganhar espaço no setor de SAP e prevê que as duas empresas façam parte de uma unidade de negócios integrada, mas preserva as marcas separadamente.

- A WEG firmou um acordo para adquirir a parcela restante das ações da V2COM. O valor da transação não foi divulgado. A aquisição está alinhada à estratégia da WEG de expandir seus negócios digitais, que incluem soluções de conectividade, 5G e automação de redes elétricas.

- A Maely Mídia OOH adquiriu 50% da C2R Mídia, especializada em publicidade no transporte público, por valor não divulgado.

- A Afinz anunciou a aquisição da Joinkey, especializada em conciliação de vendas e recebíveis. Cláudio Yamaguti, CEO da Afinz, destaca que a adquirência é uma peça-chave para integrar pagamentos online e físicos de forma omnichannel.

- O Clube do Presidente recebeu um aporte do Equity Fund Group, que adquiriu 20% da empresa. Em 2024, faturou BRLm 20 e, com o investimento, busca expandir para 1 milhão de membros e alcançar BRLm 50 em vendas até o final de 2025.

- A VHL Sistemas, de Palhoça (SC), foi adquirida pela Valsoft, empresa canadense especializada no desenvolvimento de software para mercados verticais. A aquisição visa expandir as soluções da VHL, que se destacaram durante a pandemia no setor de cartórios, para todos os estados do Brasil. O valor da operação não foi divulgado.

- A Conviso adquiriu a Matrix Cyber Consulting, consultoria em cibersegurança e conformidade com presença no Brasil, Estados Unidos e América Latina. A transação, cujo valor não foi divulgado, permite à Conviso expandir suas soluções, especialmente em conformidade com padrões como PCI-DSS, LGPD e GDPR.

- O Grupo Águia Branca, controlador da Agaxtur Mice, adquiriu 51% da agência Um.a Diversidade Criativa. A transação, cujo valor não foi divulgado, visa explorar sinergias entre as empresas, com a Agaxtur focada na logística de eventos e a Um.a na parte criativa.

- A Jeitto adquiriu a Pilla, especializada em crédito consignado privado. A transação envolveu dinheiro e troca de ações, sem valores divulgados. Os fundadores da Pilla, Henrique Soares e Renatto Machado, seguem como diretores no Jeitto.

- A Mileto Tecnologia venceu o leilão da Oi TV em audiência judicial na 7ª Vara Empresarial do Rio de Janeiro. A empresa adquiriu a unidade de TV por assinatura da Oi por até BRLm 30, sendo BRLm 10 à vista e até BRLm 20 condicionados ao número de assinantes em dois anos. A transação, parte da recuperação judicial da Oi, ainda depende de aprovação da Anatel. A Mileto manterá a parceria com a SES para operação via satélite e planeja fortalecer acordos com programadoras e preservar empregos da equipe da Oi TV.

- O grupo norte-americano Corpay, controlador do Sem Parar, anunciou a aquisição da Gringo, startup brasileira focada em serviços digitais para motoristas. A transação, cujo valor não foi divulgado, fortalece o portfólio de mobilidade da Corpay, que já havia adquirido a Zapay em 2024. A conclusão do negócio depende da aprovação regulatória, mas deve ocorrer no 1T25.

- A Agger, plataforma de gestão e cotações de seguros, anunciou a aquisição de 100% da Trindade Tecnologia, empresa de sistemas para planos de saúde e benefícios.

- A BRITech anunciou a aquisição da IT4 Finance e da Sisfinance, fortalecendo seu portfólio e presença no setor. Os valores das transações não foram divulgados. Com essas compras, a BRITech soma cinco aquisições desde 2014, incluindo ABS, Atatika e Cyrnel.

- O Grupo Callink, que atua no mercado de call centers, anunciou essa semana a assinatura de contrato de compra com a Fidelity Holding para aquisição da Fidelity National Serviços e Contact Center Ltda. O valor do negócio não foi divulgado, mas ele já foi aprovado pelo Conselho Administrativo de Defesa Econômica (Cade).

Fundraising

- A Split Risk, insurtech que opera no modelo Insurance-as-a-Service (IaaS), levantou BRLm 50 com os grupos HSR Soluções e La Barca Empreendimentos. Parte dos recursos será destinada a reservas técnicas e investimentos em tecnologia.

- A Neofin levantou BRLm 35 em uma rodada seed liderada pelos fundos Quona e Upload. O capital será destinado ao desenvolvimento de novos produtos, como um portal de renegociação automática e uma IA integrada ao WhatsApp para interagir com devedores.

- A Caveo levantou BRLm 20 em uma rodada pré-Series A com a Kortex, gestora de venture capital, e investidores como Bradesco Seguros, Fleury e Sabin.

- A Brota Company iniciou sua terceira rodada de captação na plataforma EqSeed, com o objetivo de levantar BRLm 1,5. A empresa busca expandir seu portfólio e fortalecer suas operações comerciais e de marketing. Os recursos captados serão usados para ampliar o alcance nacional, lançar novos produtos e fortalecer a marca, com a meta de ultrapassar BRLm 7 em faturamento no próximo ano.

- A Octágora captou BRLm 1,4 em uma rodada pre-seed liderada pela B Venture Capital (BVC) e com participação da DOMO e WOW Aceleradora. O investimento será usado para expandir sua atuação comercial, desenvolver funcionalidades avançadas e aprimorar suas soluções tecnológicas.

- A CashU captou um FIDC de BRLm 100com investimentos do Itaú BBA e do japonês Credit Saison para financiar sua operação de crédito B2B para PMEs. O objetivo é viabilizar BRL 1 bi em crédito em 2025, aproveitando a expectativa de crescimento do setor.

- Startup Lunatic Monkey capta BRLm 350 em rodada pré-seed, liderada pela VENTIUR Smart Capital, ACI Startups e Prado Tech.