Luca Rossi

Luca Rossi

Em uma quinzena mais calma, fechamos com uma série de deja vus. Energia pode não ser o setor com a maior quantidade de operações, mas segue como um dos objetos de estudo mais interessantes.

- A Raízen segue na sua jornada de desinvestimentos, servindo como exemplo claro de que reduzir a alavancagem nunca é uma tarefa fácil. Dessa vez o alvo foi uma térmica no ES e uma série de ativos no MS.

- A Atlas Renewable Energy comprou 70% da Aliança Energia. O objetivo é uma joint venture de gigantes, fechada por meio do GIP com a Vale. É mais competitividade no mercado fotovoltaico, e isso ainda vai dar muito o que falar.

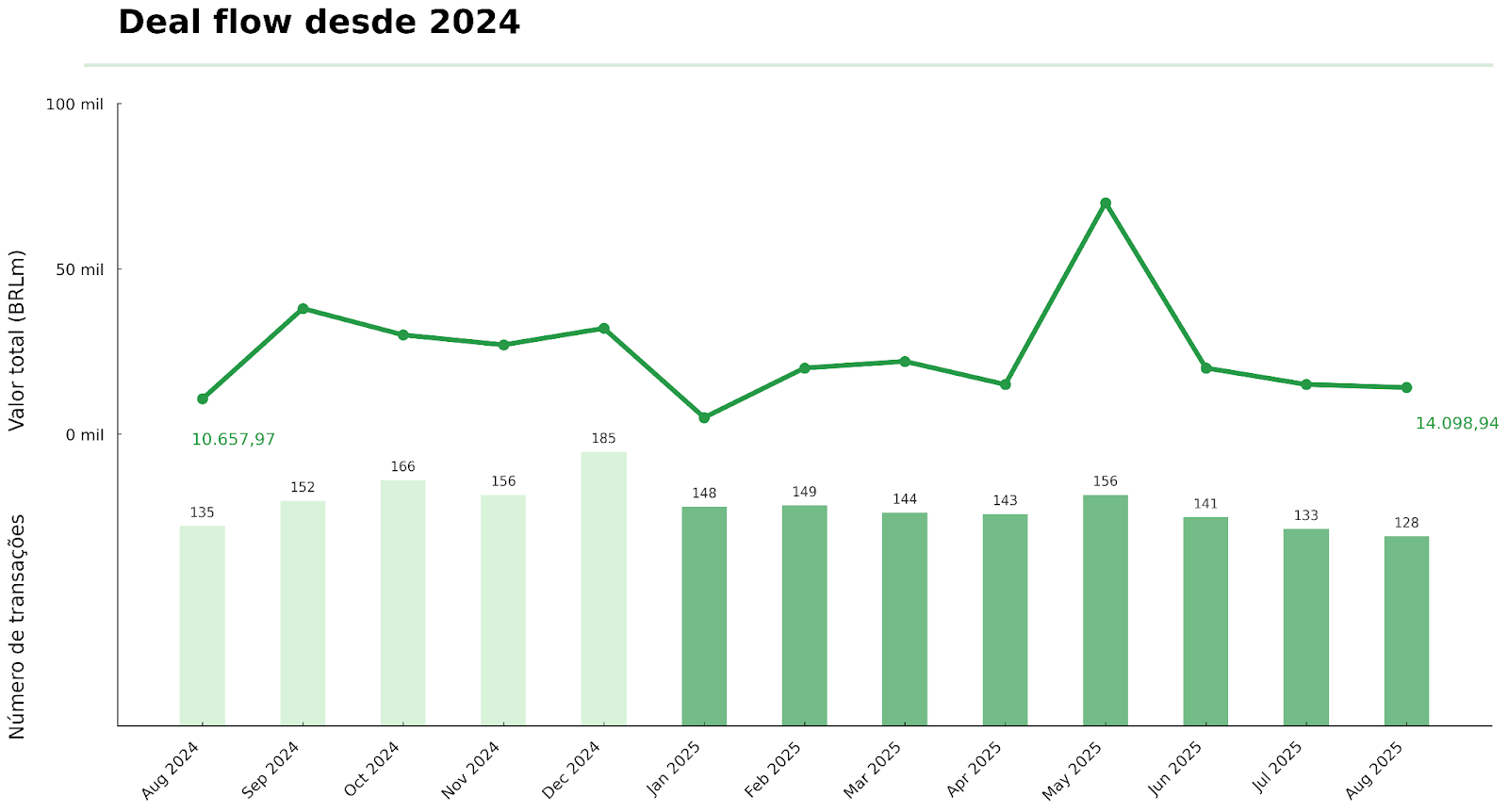

E os outros setores? Dados até agosto de 2025 revelam que, fora Energia, TI e FIG seguem com fome. Foram 1142 deals no período, encabeçados por esses setores, segundo a TTR.

Mas muito além de um setor em reaquecimento, quando olhamos para um cenário amplo, esses dados revelam muito mais.

- O Brasil é um flagship global? Na nossa análise da quinzena, navegamos sobre como a superação da marca de USD 1,1 tri em IED, unido com M&A, apontam para um Brasil cobiçado, produtivo e ligado às cadeias globais de valor.

- No VC global, uma tendência que observamos no Brasil há tempos consolida seus contornos: mega deals, aquecimento e uma revolução silenciosa da IA.

Você sabia que podem conferir esses insights, em multiformatos, e participar do backstage do setor? Se conecte comigo no LinkedIn e faça parte desse círculo.

O landscape do mercado italiano de Energia

Existem lições valiosas no mercado italiano de energia. De aquisições de plataformas até pipelines de projetos, se una ao círculo global da M&A Community para entender o que está movimentando esse mercado, e como trazer esses insights para seus negócios.

Participe do nosso webinar no dia 9 de outubro e fique por dentro de tendências, oportunidades e riscos.

Deals Highlights

Curadoria entre 16 até 29 de setembro

Número de deals identificados: 25

Brasil no topo, gringos de olho e futuro disruptivo: a aposta otimista no M&A brasileiro

O Brasil terminou 2024 com um estoque de USD 1,141 tri em investimento estrangeiro direto, equivalente a 46,6% do PIB, um recorde histórico, segundo o Banco Central.

A fotografia do Censo de Capitais Estrangeiros revela o peso crescente do capital internacional: em 1995, IED era só 6,1% do PIB; hoje, quase metade da economia brasileira guarda DNA externo. Não à toa, setores como serviços financeiros, comércio, energia elétrica e petróleo respondem por 40% do estoque.

- Insight: esse fluxo não é apenas um número, ele significa controle. A maioria das empresas com participação estrangeira são comandadas por players globais, conectadas a cadeias de importação, exportação e inovação. O capital é produtivo, amplia capacidade instalada, impulsiona produtividade e mantém o Brasil no radar dos investidores.

O casamento entre o estoque de IED e os números de M&A criam um cenário interessante: 1142 transações até agosto, um aumento de 5% em comparação com o mesmo período de 2024, e mais de BRL 187,8 bi movimentados, segundo a TTR.

- Com 33% das operações em tecnologia e BRL 50 bi girando em energia, os ativos estratégicos puxaram a fila. A onda estrangeira é o fio narrativo do ano: inbound deals seguem aquecidos, com americanos e europeus liderando compras em tech, serviços financeiros e infraestrutura.

Agora, lembre do IED, porque no M&A o interesse estrangeiro também é forte. Cross borders voltaram a ganhar destaque.

Do Brasil para os EUA, foram 38 transações movimentando BRL 8,6 bi até agosto. Do outro lado, os EUA e UK registraram aumento de 1%, apesar de arrefecimento de investimentos em Tech.

Falamos na Edição #75 sobre nossas expectativas de capital estrangeiro dominando nesse ano. E, apesar das expectativas não terem seguido o ritmo forte que esperávamos, é bom ter a perspectiva de que o poder empresarial brasileiro é uma força crescente no mundo.

De resto, vamos trabalhar para aumentar o ritmo.

Deu o que falar…

- 2W desiste de segunda etapa do projeto Kairós por falta de conexão à rede. Eram 282,5 MW de potência instalada e estavam previstos para setembro de 2026.

- Segundo a Gol, foi a falta de de engajamento da Azul que a levou a desistir da fusão. Carta compartilhada em fato relevante teve tom acima do usual nessas negociações. Vale lembra que a Gol enfrentou um custoso processo de RJ.

- Teve prisão em Energia. O diretor da Agência Nacional de Mineração, Mário Trivellato Seabra Filho, foi alvo de operação da PF que visava desarticular uma organização criminosa responsável por crimes ambientais, corrupção e lavagem de dinheiro.

Mercado de VC e PE: o Brasil não para de surpreender

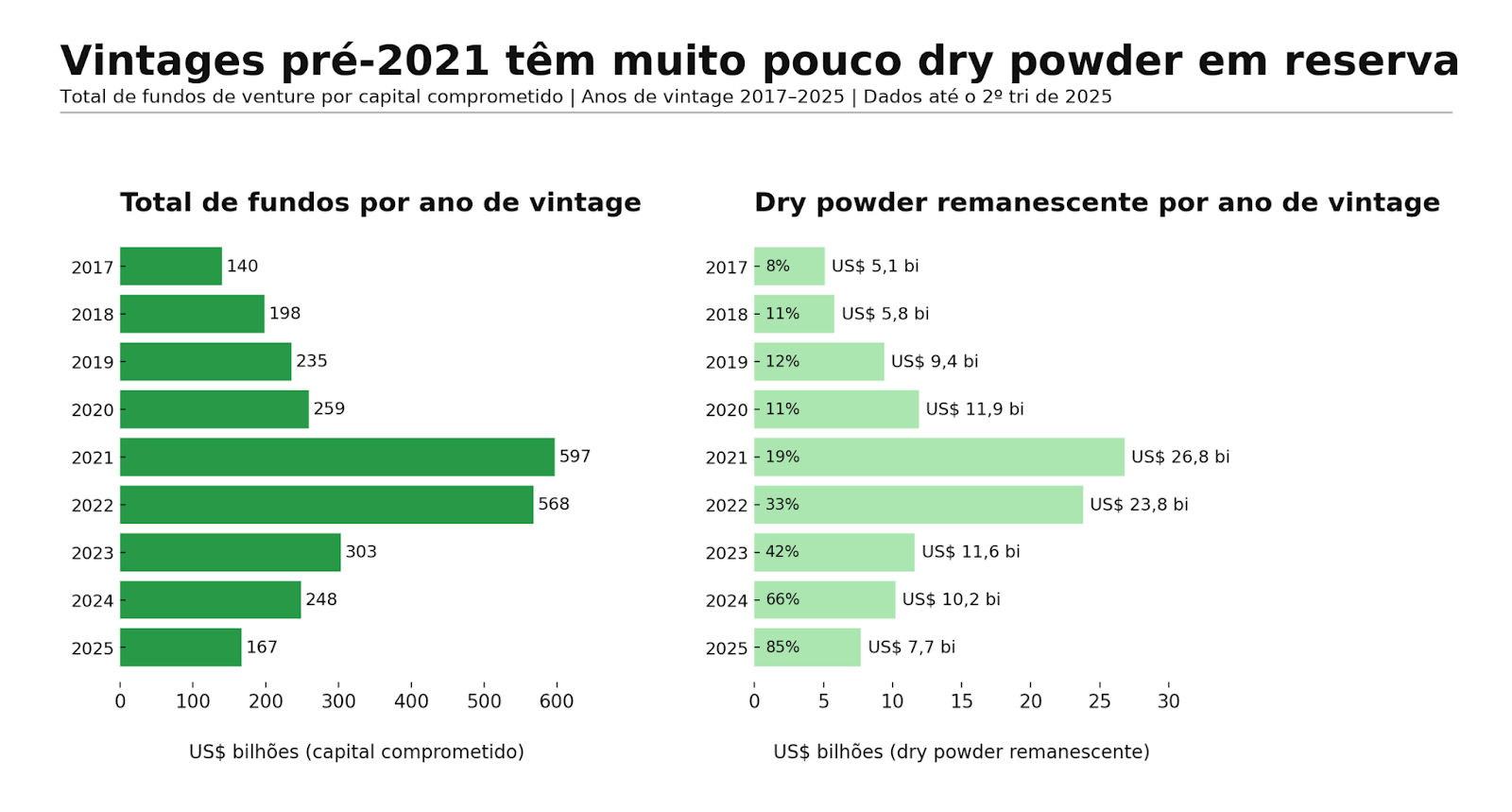

O ano de 2025 chega com debates quentes sobre o crescente apetite por liquidez dos LPs globais e como isso impacta a gestão dos fundos de venture capital.

O aprendizado do mercado é claro: fundos mais antigos, de 2017 a 2019, já começaram a devolver capital, enquanto os mais recentes aceleram a geração de retornos, com cerca de 15% dos fundos 2023 já liberando DPI após 18 meses de atividade.

Segundo o relatório da Carta, os fundos com os maiores IRRs, que costumam superar 25%, viram uma queda sensível desde 2021.

Os vintages de 2017 a 2020 tiveram melhores arranques e performances sólidas, com IRRs que chegavam a quase 30%, mas os fundos mais recentes enfrentam um mercado mais desafiador, com retornos médios abaixo de 15% e períodos mais longos para sair do chamado “J-curve”.

No Brasil, grandes nomes do Private Equity como XP, Pátria, Vinci Partners e Kinea têm liderado operações robustas, combinando expertise local e capital internacional para surfar nas oportunidades que setores como tecnologia, infraestrutura e saúde oferecem.

- O mercado brasileiro vê crescimento nos cheques médios dos LPs, que passaram de USD 127 mil para USD 165 mil nos últimos anos, e já registra rápida movimentação do capital comprometido, com fundos 2023 investindo 58% do que captaram.

As perspectivas para o Brasil são robustas.

- Apesar dos ruídos macroeconômicos, o pipeline de investimentos em venture capital e private equity está inflamado, com destaque para startups voltadas à digitalização, healthtech, fintechs e infraestrutura sustentável.

- O setor agro segue como motor de inovação e atração de fundos, ao lado da crescente adoção de AI e automação industrial, que já começam a fazer do Brasil um laboratório de vanguarda.

O jogo no Brasil está longe de ficar parado. Só os mais ágeis, que entendem as nuances de um mercado complexo, diversificado e cada vez mais global, vão levar a melhor.

Debênture Turbinada: O Brasil redefine o jogo do crédito de longo prazo

O recorde das debêntures incentivadas em 2025 (BRL 97,3 bi até agosto, alta de 10,4%) não é acaso, mas sintoma de um novo ciclo no funding corporativo brasileiro.

Os players da economia real captaram, só em agosto, BRL 8,5 bi, puxando a barra histórica e deixando claro que o financiamento de longo prazo nunca esteve tão atrativo e líquido. Energia elétrica (35,5%) e transporte/logística (29,8%) lideram o ranking, mas saneamento e TI também aproveitam a vez.

No secundário? O bicho pegou: BRL 223,6 bi negociados já no ano, crescimento de mais de 26%. A explicação está no tripé — atração fiscal, liquidez crescente e expectativa de novas regras tributárias, levando o investidor sofisticado a correr para garantir rendimento turbinado. Para quem buscava segurança, diversificação e alternativas anticíclicas, nunca foi tão bom momento para surfar a onda das incentivadas.

Fica o recado: debênture incentivada é a bola da vez para quem não aceita carregar ativo sonolento.

Agronegócio

Consumer

Intenções e Estratégias

- As próximas mudanças no GPA: equipe e CAPEX

- Assaí processa Casino e GPA para se blindar de passivos tributários anteriores à cisão das empresas

- A mexicana Bimbo busca comprador para a Nutrella – condição imposta pelo Cade para aprovar o negócio com a Wickbold

M&A

- Minha Quitandinha e Onii anunciam fusão e formam nova gigante do varejo autônomo – o valor da transação não foi divulgado

- A Boali, rede de franquias de alimentação saudável, comprou o controle da Mana Poke em operação sem valor divulgado; com a operação, a Boali passa a ter 170 lojas no modelo de franquia e 170 com marca própria – e um faturamento de BRLm 400

Energia

Intenções e Estratégias

- Braskem contrata assessores para avaliar alternativas para estrutura de capital

- Leilão dos sistemas isolados contrata solar, térmicas e armazenamento

- Ibama aprova simulado na Foz do Amazonas e Petrobras se aproxima de licença

- Engie avalia oportunidades em transmissão e integra empresa da UHE Estreito

- Após três meses de diligência, a gestora IG4 desistiu de comprar o controle da empresa energia renovável Rio Alto

- O futuro da Eneva e o futuro da Raízen: todos os caminhos passam, direta ou indiretamente, pelo BTG

- A Suape Energia está finalizando a infraestrutura para utilizar o etanol como combustível na geração de energia – investimento chega a BRLm 60

- Eletrobras mira novas concessões; CEO critica subsídios

M&A

- Raízen vende participação em térmica a biogás no ES

- Equinix mantém aposta de R$ 1 bi anual em data centers no Brasil e avalia autoprodução com Auren Energia

- A Atlas Renewable Energy anunciou que vai usar o GIP e fundos relacionados para formar um joint venture com a Vale por meio da aquisição de 70% da Aliança Energia

- Gestora americana GQG Partners assume participação acionária na Eneva

- Raízen amplia plano de desinvestimentos com venda de ativos no MS

- BTG lidera injeção de BRL 10 bi na Cosan em movimento que reequilibra a estrutura de capital da holding; oferta limpa 57% da dívida

FIG

Intenções e Estratégias

- Creditas vai encarar down round para captar USDm 100 – rodada está sendo negociada a um valuation de USD 3,3 bi contra a última rodada ancorada em USD 4,8 bi

- Com bull market à vista, gestora adota estratégia de “comprar EBITDA”

- Os três atos da Arandu Partners pelo controle da Reag Investimentos

M&A

Saúde

Industria

Intenções e Estratégias

M&A

Infraestrutura

Intenções e Estratégias

- Azevedo & Travassos busca ajustar acordo para concluir compra da Petro-Victory

- ECB Group estreia na gestão de aeroportos com duas concessões no RS, se comprometendo a investir BRLm 102,2 em um contratos PPP de 30 anos

- LATAM adquire 24 aeronaves E195-E2, avaliado em cerca de USD 2,1 bi da Embraer – e assegurou direito de compra para mais 50

M&A

Real Estate

Serviços

TMT

M&A

- Deskbee faz aquisição da Bynd

- Selbetti adquire MD2, em transação sem valor divulgado, e acelera maturidade em IA e data analytics

- Para acelerar expansão internacional, Único compra americana OwnID – aquisição deve permitir

- MV compra parte da Sofya

- Inwave compra Gateway

- RS Solutions compra Colibri

- Mercado Pago compra DTVM para ampliar sua oferta de investimentos em transação sem valor divulgado

Fundraising

- CredAluga capta R$ 60 milhões em Série A

- Captur recebe investimento de BRL 550k em rodada que contou com a participação da DOMO.VC

- NVIDIA vai investir mais de BRL 500 bi na OpenAI – parceria prevê a implantação de ao menos 10 GW em chips Nvidia dedicados à OpenAI

- Typcal, foodtech, recebe investimento BRLm 2,2 da Biotope, aceleradora e investidora em biotech da Bélgica

- Arvo capta BRLm 106 em Séria A liderada pelos fundos Kaszek e Base10 Partners

- WorkAI recebe aporte de R$ 5,5 milhões

- BotCity levanta BRLm 65 com investidores americanos em rodada Series A liderada pelo fundo Four Rivers para mapear e gerir automações e códigos de linguagem

- Enter levantou BRLm 200 a um valuation de BRL 2 bi (post-money) numa rodada liderada pelo Founders Fund

- L4 Venture Builders aportou USDm 9,5 na CAF, startup especializada em identidade digital e prevenção de golpes

- A Infleet, startup que usa IA para ajudar frotistas a gerir custos, captou BRLm 40 em rodada Series A liderada pela Canary, Indicator e pela Citrino Ventures

- Joinin capta primeiro investimento de USDm 1 recebido da Parceiro Ventures

- Layers faz captação de R$ 21 milhões

- A5X capta R$ 200 milhões em série C

- Indicium recebe aporte da Databricks

- Nuuvem recebe investimento de criadora do ‘Final Fantasy’ para impulsionar projeto de nova ferramenta

- Kamino recebe aporte de R$ 54 milhões

- GestãoDS recebe aporte de R$ 2,5 milhões

- Ume capta R$ 118 milhões em rodada Série B

- Hubfi capta R$ 1,8 milhão e quer acelerar expansão nacional

- 180 Seguros capta R$ 50 milhões para acelerar projetos de IA

- AmazonCure capta R$ 7,9 milhões para transformar bioativos da Amazônia em soluções farmacêuticas

- Second Mind recebe aporte para expandir operação

- Com captação de R$ 3 bilhões, Multiplike vai de FIDC a banco e mira crédito corporativo