Luca Rossi

Luca Rossi

Bem-vindo à edição #80 da M&A Community Brasil!

A McKinsey está com boas expectativas para o ano. A consultoria finalizou sua análise de expectativas para 2025 e o cenário corrobora com a perspectiva que já vimos da PwC, PitchBook e Bain & Company nas últimas edições: aquecimento no M&A global, com um foco especial em mega deals.

E esse movimento já está mostrando suas primeiras fagulhas no Brasil. As últimas duas semanas foram marcadas por grandes cheques sendo assinados, com foco especial para o setor de energia.

Entre os destaques desta quinzena, estão:

- A Athon Energia adquiriu 23 usinas solares da GreenYellow, somando 50,68 MWp de capacidade instalada em seis estados. A transação reforça a estratégia de crescimento da Athon, que agora opera 70 usinas em oito estados e busca atingir 600 MWp até 2026, com BRL 1 bi em novos investimentos.

- A Sherwin-Williams anunciou a aquisição da Suvinil por USD 1,15 bi. A conclusão da transação está prevista para a Q2 25, sujeita à aprovação regulatória. A Suvinil será integrada ao Consumer Brands Group da Sherwin-Williams após o fechamento do negócio.

- A Copel investiu BRLm 984 para adquirir 70% da Geração Céu Azul, usina da Neonergia. A empresa já era detentora de uma participação de 30%, e aproveitou a oportunidade para passar o ativo para frente. A compradora foi a tcheca DK Holding Investments, e dessa vez o cheque foi ainda maior: BRL 1,55 bi.

Boa leitura!

Como o cenário de M&A se transformou em 2024?

Após dois anos de desaceleração, o mercado de M&A encerrou 2024 com novo impulso. O Relatório Global Anual de M&A 2024 da PitchBook, patrocinado pela Ideals, destaca como o aumento da liquidez e a queda nas taxas de juros globais impulsionaram as negociações durante esse período.

📌 Conheça os principais setores que impulsionaram o maior crescimento

📌 Descubra como estão as avaliações de mercado e as oportunidades que elas oferecem

📌 Explore o aumento da participação do private equity no valor total das transações

O estudo também projeta uma perspectiva otimista para 2025, à medida que os mercados adotam uma postura mais “risk-on”, após um dos períodos mais turbulentos desde a crise financeira global.

Quer saber como essas tendências podem impactar suas estratégias de M&A no próximo ano? Baixe agora o Relatório Global Anual de M&A 2024 e obtenha insights exclusivos sobre as principais tendências do setor!

Deal Tracker

McKinsey prevê ritmo acelerado e megadeals para 2025

Estava demorando para ouvirmos falar da McKinsey.

Durante as primeiras edições do ano, trouxemos para vocês os insights coletados por grandes referências do mercado, de PwC até Bain & Company. Agora, para fechar o ciclo de grandes consultorias, a McKinsey também divulgou suas expectativas para 2025.

Em seus insights, a big 4 dá grande destaque para aquilo que observa como uma retomada expressiva no M&A, com um salto de 12% no valor global das transações. Embora ainda distante dos picos históricos, esse resultado indica a recuperação do apetite por investimentos e a recuperação gradual da confiança dos executivos.

O aumento no valor transacionado pode ser entendido como um reflexo da melhora das condições macroeconômicas, acompanhada de balanços corporativos mais saudáveis, E como vimos anteriormente, apesar da timidez na quantidade de transações, que não evolui tanto em comparação com os períodos anteriores, o aumento nos tickets mostram o impulso de negócios de médio e grande portes em setores como energia, tecnologia e serviços financeiros.

Separamos um olhar individual para cada um desses setores nas nossas Market Trends, mas o que vemos aqui é o reforço de que os setores com tração vão continuar a concentrar os resultados do M&A em 2025. Muito além disso, conforme o ritmo de acordos firmados se acelerou (principalmente nos últimos meses do ano), aumentaram também as expectativas de megadeals e de uma concorrência mais acirrada na disputa por ativos de qualidade em 2025. O ano começou com acelerado, e agora a ideia é que esse momentum continue.

Por região, os resultados foram os seguintes:

- Américas: Responsáveis por pouco mais da metade do valor global de M&A, registraram uma alta de cerca de 12% no valor dos negócios. O cenário econômico mais estável nos Estados Unidos, bem como balanços corporativos robustos, estimulou vários megadeals, incluindo grandes transações em setores de tecnologia, energia e saúde.

- EMEA (Europa, Oriente Médio e África): Apresentou crescimento de 15% no valor total das transações, em grande parte impulsionado por consolidações domésticas, enquanto a atividade transfronteiriça permaneceu moderada. A cautela decorre de incertezas relacionadas a cenários políticos internos e possíveis ajustes regulatórios, mas a região mantém um volume significativo de negócios envolvendo empresas de energia, materiais e tecnologia.

- Ásia-Pacífico: Teve alta de 10% no total de transações, apesar de alguns mercados – como a China – enfrentarem persistentes desafios regulatórios e geopolíticos. Ainda assim, a região encontra oportunidades tanto em setores tradicionais (por exemplo, indústria pesada) quanto em áreas de rápido crescimento (especialmente tecnologia de ponta e semicondutores).

2025 pode ser o ano dos IPOs?

O que falta para consolidar o cenário de crescimento são os IPOs, mas segundo a McKinsey, podemos esperar sentimentos mistos. Globalmente, ao longo de 2024 as condições de mercado para ofertas públicas iniciais começaram a mostrar sinais de recuperação, ainda que de forma gradual e concentrada em setores específicos, como tecnologia, energia limpa e saúde.

Após um hiato prolongado, em que muitas empresas preferiram adiar listagens por conta da volatilidade macroeconômica e taxas de juros elevadas , houve uma retomada notável de operações no Q2 24. Empresas mais maduras, especialmente na América do Norte e em algumas partes da Europa, conseguiram encontrar janelas de oportunidade para estrear na bolsa, apoiadas por valuations que retornaram a patamares saudáveis e por um interesse renovado de investidores institucionais.

Apesar de, em um cenário global, essas expectativas terem contornos otimistas, talvez isso não se reflita no cenário brasileiro. A Anbima estimou que a seca em ofertas públicas brasileiras irá continuar em 2025, perspectiva endossada pelos juros globais e locais que acabam tornando o custo de oportunidade dessas operações em um fator proibitivo.

Existe a possibilidade dessa expectativa não se concretizar? Para a McKisey, a resposta é: sim. O mercado global começa a soprar em direções favoráveis para as ofertas públicas, e os fatores que contribuem incluem:

- Melhora das taxas de juros e do ambiente monetário: A tendência de redução (ou ao menos estabilização) das políticas de aperto monetário em algumas economias-chave, como EUA e partes da Europa, tende a favorecer a atratividade do mercado de capitais.

- Crescimento de setores de alta tecnologia: Inteligência artificial, biotecnologia e energias renováveis, entre outros segmentos, continuam apresentando trajetórias positivas de expansão e geração de valor, estimulando listagens para captação de recursos e consolidação de liderança nos mercados.

- Necessidade de liquidez para investidores financeiros: Grandes fundos de private equity mantêm posição de destaque nesse fluxo. Como a janela de M&A está aquecida, muitos desses fundos enxergam o IPO como forma de monetizar participações mais maduras e direcionar esse capital para novas aquisições, reforçando o ciclo de transações.

No conjunto, a combinação de apetite de mercado, valuations competitivos e maior estabilidade monetária projeta para 2025 um ambiente mais receptivo às aberturas de capital, tanto de empresas já consolidadas quanto de negócios em estágios avançados de crescimento. Assim como o M&A, a disciplina de execução (desde a definição do momento da oferta até a estratégia de alocação dos recursos obtidos) será determinante para que as companhias extraiam o máximo valor de suas listagens, quando e se ocorrem.

Essa incerteza vai se transformar em estratégias? Cabe a você, estrategista.

Deu o que falar…

- A rede de supermercados St Marche entrou com pedido de tutela judicial para renegociar dívidas de BRLm 639, evitando um colapso financeiro. A empresa, focada no público de alta renda, enfrentou dificuldades após investimentos de BRLm 120 em expansão e a não realização de seu IPO planejado em 2021. Com a alta dos juros, a dívida se tornou insustentável. A Justiça suspendeu execuções por 60 dias, mas sem prorrogação garantida. A varejista busca alternativas para reequilibrar suas finanças.

- Os fundadores da Tok&Stok, Régis e Ghislaine Dubrule, estão solicitando uma indenização de até BRLm 350 por prejuízos relacionados à venda da varejista de móveis para a Mobly. A disputa envolve o impedimento do aumento de capital da empresa, a impossibilidade de reaver o controle do negócio e a não execução antecipada da dívida que a empresa tinha com os fundadores. O caso está sendo tratado por meio de arbitragem sigilosa, e os Dubrule buscam ainda a anulação de atos da gestora SPX, responsável pela venda da Tok&Stok. A varejista foi adquirida pela Mobly em 2024, após ser controlada pela SPX, que assumiu o controle do Carlyle em 2021.

- O Grupo Armco, um dos maiores fornecedores de aços relaminados do Brasil, entrou com pedido de recuperação extrajudicial na Justiça de São Paulo para reestruturar uma dívida de BRLm 528,6, que pode chegar a BRLm 750 se credores aderirem ao plano. O Banco Fibra, da família Steinbruch, é o principal credor, com BRLm 350 a receber. O plano prevê carência de 24 meses, parcelamento em 120 meses e conversão de dívida em participação acionária. A reestruturação busca evitar recuperação judicial e garantir a continuidade das operações industriais da empresa.

- A negociação entre a Eletrobras e o governo federal foi finalizada poucos dias antes do prazo do STF, garantindo que a União, que detém 32,9% das ações, fique com três cadeiras no conselho de administração e uma no conselho fiscal. Ao mesmo tempo, a estatal se livrou do investimento considerado desfavorável em Angra 3 e obteve o compromisso de buscar um parceiro privado para a Eletronuclear. O acordo, coordenado pelo ministro da AGU, foi celebrado após intensas reuniões e alívio para ambos os lados, refletindo positivamente no mercado com as ações subindo e a empresa sendo avaliada em BRL 91,1 bi.

Novos fundos e captações

Market Trends

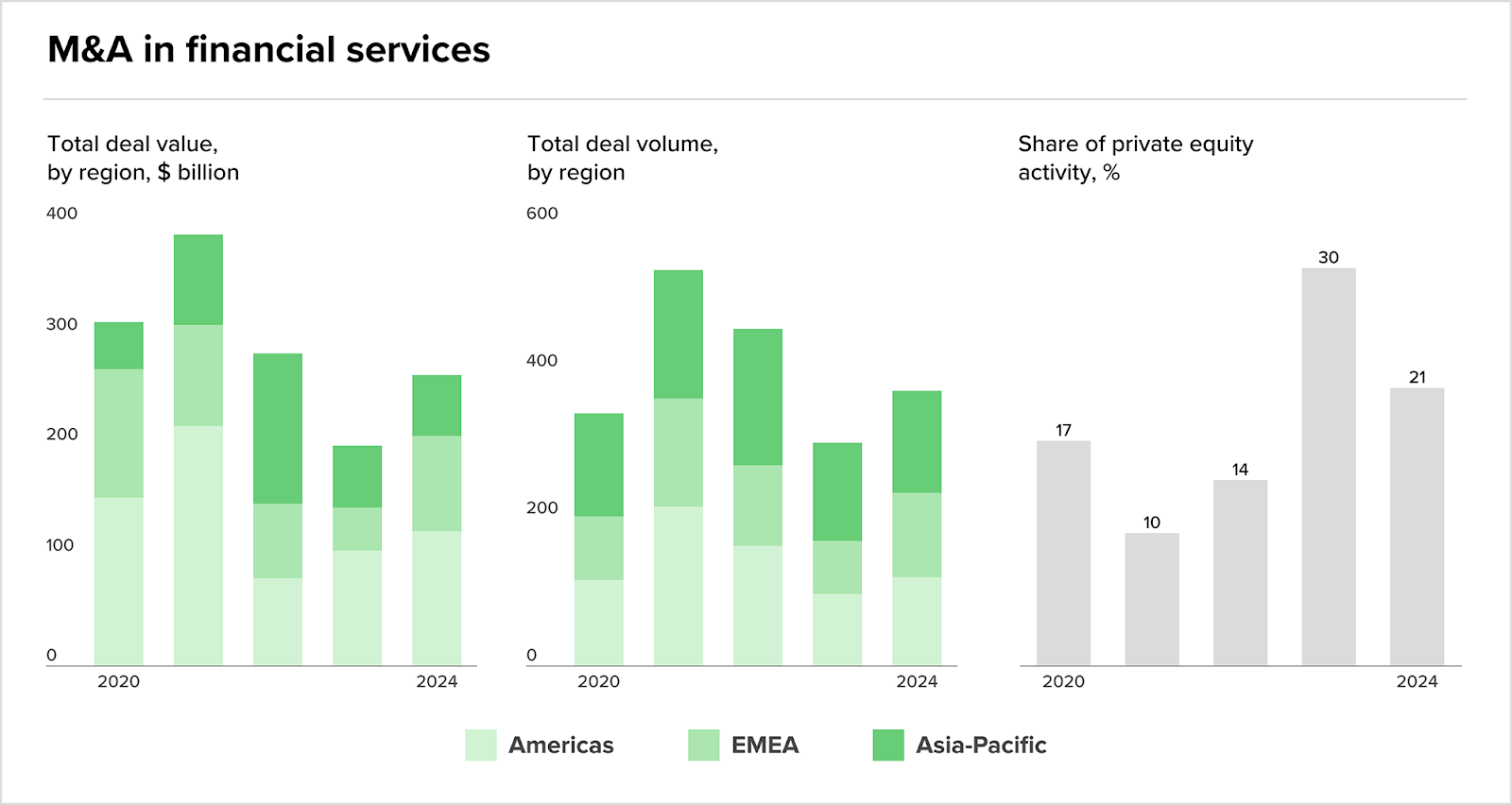

Dinamismo e oportunidades são as palavras-chave para os serviços financeiros em 2025

Em 2025, o setor de serviços financeiros deve se manter dinâmico, impulsionado por oportunidades de consolidação e crescimento. A recuperação de M&As sugere negócios focados em escala e melhoria de capacidades, sobretudo nos mercados de capitais, wealth e asset management, fintechs e pagamentos. Bancos enfrentarão desafios regulatórios e pressões de qualidade de carteiras, mas a busca por fusões e aquisições deve prosseguir.

O destaque vai para mercados fragmentados, como os Estados Unidos, onde a concentração bancária tende a crescer.

- Na Europa, o consenso sobre a necessidade de escala global pode estimular a consolidação transfronteiriça.

- No Oriente Médio, o segmento de banking islâmico segue em expansão e atrai investimentos.

- Na Ásia, a digitalização e a consolidação pontual ditam o ritmo.

Para fintechs e pagamentos, espera-se fusões voltadas à aquisição de capacidades e busca por eficiência. Com recursos de private equity em alta, adaptar-se aos desafios regulatórios e incorporar inovações tecnológicas será essencial para assegurar competitividade e rentabilidade.

Fontes: McKinsey e Hebert Smith

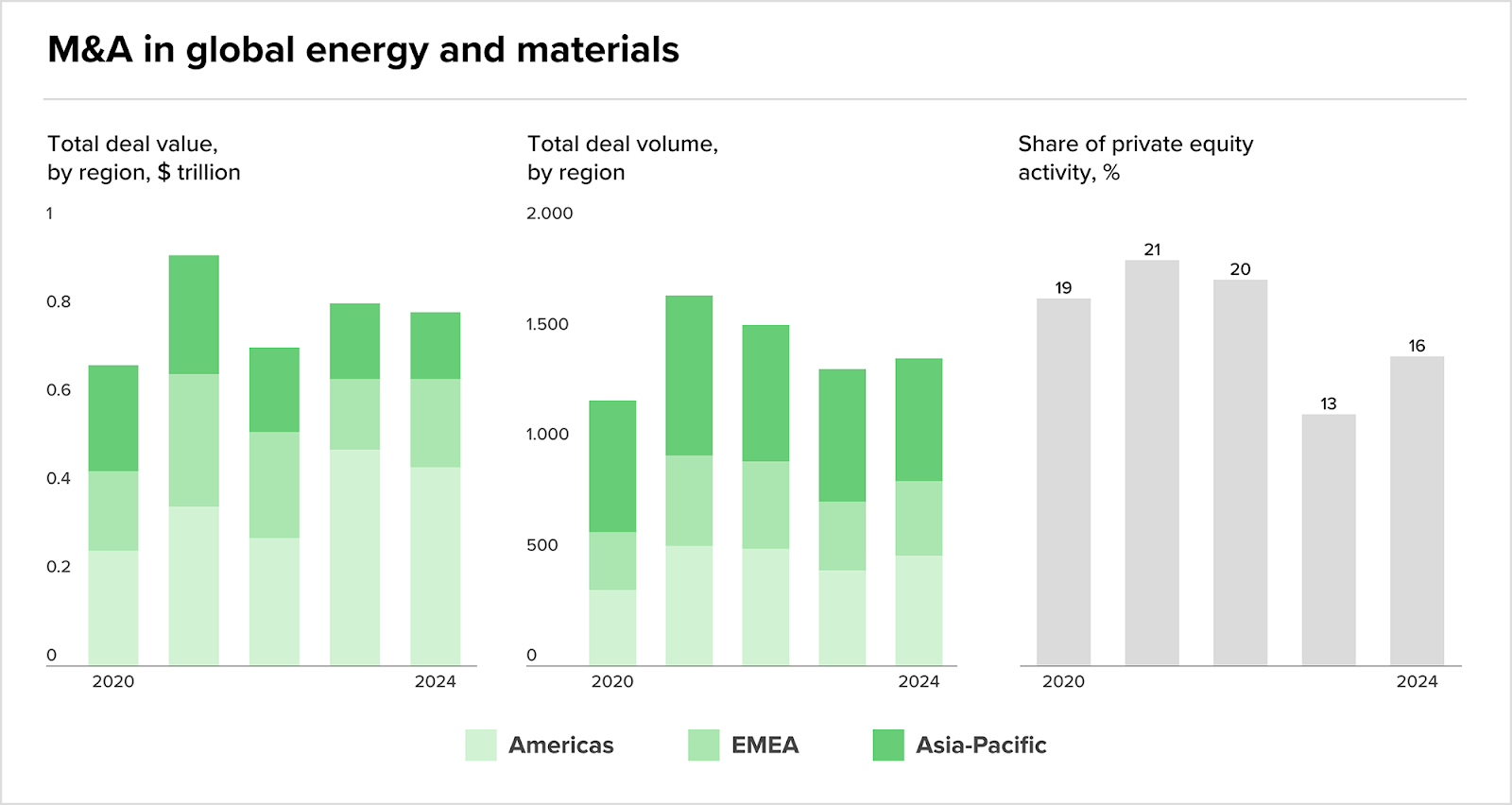

Energia tem cenário propício para M&A em 2025

Em 2024, a atividade de M&A no setor global de energia e materiais manteve-se moderada, mas as perspectivas para 2025 são otimistas. Com portfólios em readequação, taxas de juros em queda e abundância de capital, empresas buscam oportunidades de consolidação e reposicionamento estratégico, ao lado de investidores de private equity, que voltam a ganhar força no setor.

- No segmento de energia elétrica e gás natural, ativos renováveis e projetos de infraestrutura atraem cada vez mais interesse, apesar de incertezas nos preços e elevados custos de capital. Em óleo e gás, transações regionais ajudam companhias a melhorar eficiência e explorar novas áreas de crescimento, incluindo tecnologias de reciclagem e redução de emissões.

- Para produtos químicos e agricultura, o foco continua sendo a otimização de portfólios, por meio de carve-outs e aquisições direcionadas, com destaque para a Ásia–Pacífico. Já em materiais, fusões e integrações verticais visam atender à crescente demanda por infraestrutura e melhorar competitividade. A mineração deve manter ritmo de fusões, impulsionada pela busca por metais críticos à transição energética.

Apesar de possíveis instabilidades geopolíticas e riscos de novas tarifas comerciais, a abundância de capital e a queda de incertezas eleitorais indicam um 2025 propício para a intensificação de M&A. As empresas que souberem planejar adequadamente suas estratégias e aproveitar as oportunidades de consolidação e crescimento poderão se destacar nesse cenário em transformação.

Fontes: McKinsey e Valor Econômico

Tecnologia corresponde a 75% dos USD 600 bi investidos em TMT

Em 2024, o TMT registrou forte atividade de M&A, com USD 698 bi investidos em mais de 1.460 negócios globais. O foco principal recaiu sobre o segmento de tecnologia (75% dos negócios em volume), em grande parte voltados a software e liderados por investimentos de private equity. O setor de mídia e telecomunicações também se destacou, sobretudo em infraestrutura e em grandes acordos envolvendo direitos de mídia esportiva e gaming.

Para 2025, as perspectivas incluem crescimento contínuo em M&A, impulsionado por pressões de custo, surgimento de novas tecnologias, alterações regulatórias e maior participação de PE.

- No segmento de tecnologia, as empresas devem intensificar investimentos para consolidar posições de liderança de mercado, reforçar capacidades de inteligência artificial (IA) e adquirir “bolt-on capabilities”, como softwares especializados e serviços de TI. Hiperscalers tendem a ampliar gastos com infraestrutura (data centers, energia), enquanto a IA avança para uma nova fase, tornando a aquisição de plataformas e soluções de monetização um diferencial.

- O setor de mídia passará por mais consolidações, em resposta ao aumento de custos e à mudança nos hábitos de consumo. Alguns conglomerados devem adotar carve-outs para extrair mais valor de ativos digitais ou se proteger em portfólios em declínio, abrindo espaço para parcerias estratégicas e a atuação de fundos de private equity.

- Em telecomunicações, a consolidação ainda encontra barreiras regulatórias em várias regiões, mas deve prosseguir, principalmente na integração de redes (fixo–móvel). Em paralelo, as operadoras buscam diversificar receitas em áreas como segurança, saúde e IA, bem como se desfazer de ativos não essenciais. Na infraestrutura de telecomunicações, a alta demanda por 5G, data centers, torres e redes de fibra indica mais investimentos de PE e fundos soberanos, favorecendo fusões, parcerias e joint ventures para suprir grandes necessidades de capital.

Fontes: McKinsey

Outras trends:

- O setor de tecnologia para viagens registrou cerca de 180 transações no ano passado, representando um terço dos M&As em tecnologia. Com USD 300 bi destinados a tech, fundos de private equity estão acelerando a consolidação do mercado, adquirindo startups para modernizar infraestruturas. A TravelPerk captou USDm 200 e iniciou o ano com uma aquisição. Empresas como o Juniper Group planejam múltiplas compras em 2025, enquanto gigantes como Amadeus e Descolar também movimentam o setor. No entanto, desafios regulatórios, como o veto da União Europeia à compra da eTraveli pela Booking Holdings, trazem incertezas ao mercado.

- Fusões e aquisições na área da saúde devem crescer em 2025, impulsionadas por inovação tecnológica, consolidação estratégica e um ambiente regulatório mais favorável nos EUA. Segundo a Datasite, os negócios globais de compra no setor aumentaram 10% até novembro de 2024, e lançamentos de deals dispararam 51% após as eleições americanas. A telemedicina e a IA, com mercado projetado para USD 188 bi até 2030, seguem como focos de aquisição. Private equity também retorna ao setor, mirando ativos escaláveis. No entanto, desafios regulatórios e segurança de dados seguem no radar.

- O agronegócio registrou um crescimento de 140% no M&A em 2024, totalizando 12 operações, contra 5 em 2023, segundo a KPMG. O destaque ficou para os segmentos sucroalcooleiro e de fertilizantes, impulsionados por altos investimentos e riscos financeiros no setor. Entre os negócios, a BP comprou a fatia da Bunge na BP Bunge Bioenergia, a Aqua Capital assumiu o controle da Solubio por BRLm 100, e a israelense ICL adquiriu a Nitro 1000 por USDm 30. A Agrion captou USDm 50, e a Agrogalaxy ampliou sua fatia na Agrocat.

- O setor elétrico registrou recorde histórico de M&A em 2024, com 72 transações, um aumento de 41% em relação a 2023, segundo a KPMG. O crescimento foi impulsionado pela descarbonização, segurança energética e novas demandas dos consumidores. O destaque foi o forte movimento doméstico, com 50 operações entre empresas brasileiras, enquanto 12 envolveram estrangeiros adquirindo ativos no país. A tendência de consolidação deve continuar em 2025, com foco crescente em energias renováveis, afirmou Franceli Jodas, sócia da consultoria.

- Os investimentos em Venture Capital no Brasil cresceram 17% em 2024, totalizando BRL 9 bi, mesmo com a queda de 46% no número de deals, que passou de 228 para 123, segundo ABVCAP e TTR Data. A alta foi impulsionada pelo último trimestre, que registrou BRL 3,5 bi (+59%). A seletividade dos fundos aumentou, reflexo das taxas de juros elevadas e menor disponibilidade de capital. Já o Private Equity caiu 44%, para BRL 13,3 bi, com redução de 51% no último trimestre. O Corporate Venture Capital avançou 36%, atingindo BRL 3,5 bi.

- O setor de petróleo e gás natural registrou 26 operações de fusões e aquisições em 2024, um aumento de 62% em relação a 2023, de acordo com a KPMG. A maior parte das transações foi entre empresas brasileiras, que somaram 20 negociações. O levantamento sugere uma recuperação no número de operações no setor, com expectativas de voltar aos níveis de 2018, quando ocorreram 46 transações. A KPMG não revelou empresas ou valores envolvidos nas operações.

- O mercado de fusões e aquisições veterinárias em 2025 está experimentando uma estabilização após um período de crescimento acelerado, com desafios econômicos e mudanças nas dinâmicas do setor. Consolidadoras corporativas continuam ativas, mas com critérios mais seletivos, focando em práticas eficientes e com propostas de valor diferenciadas. Além disso, as preferências de compra estão focadas em práticas com bom desempenho financeiro, equipes bem treinadas e imóveis com potencial de expansão. Desafios como a escassez de pessoal e a incerteza econômica podem impactar o setor, mas há oportunidades em inovação operacional e otimização de imóveis, com práticas buscando agregar novos serviços ou expandir áreas de tratamento.

- Em 2024, o setor agropecuário brasileiro registrou um crescimento de 140% nas fusões e aquisições, totalizando 12 operações, em comparação com as cinco transações do ano anterior. O destaque foi para os setores sucroalcooleiro e de fertilizantes. Entre as transações notáveis, estão a aquisição pela BP do restante de 50% da BP Bunge Bioenergia e a compra da Solubio pela Aqua Capital por BRLm 100. O Brasil registrou 1.582 F&As no total, com 981 operações domésticas e 394 aquisições estrangeiras, indicando um mercado em expansão e crescente dinamismo no agronegócio.

Movimentações executivas

Indústria

- A Alura nomeou Juliano Tubino como novo CEO, com a meta de atingir BRL 1 bi em receita em três anos. O grupo, que faturou BRLm 560 em 2024, planeja expansão geográfica com novos campi da FIAP e busca aquisições estratégicas. O segmento de Pós-Tech cresceu 190%, refletindo o aumento da demanda por especialização em tecnologia. Tubino reforça o foco na educação corporativa e em IA, além de fortalecer a presença da Alura no mercado C-level.

- A Igma, desenvolvedora de soluções digitais, anunciou a entrada de quatro novos sócios: Bruno Tavares, Guilherme Almeida, Marcos Santos e Marlon Aquino, todos diretores da empresa desde sua fundação. Eles se juntam aos seis sócios-fundadores, fortalecendo a estratégia de longo prazo da companhia, que atua com experiência digital, IA e inovação para clientes como MRV e Sírio Libanês. A expansão ocorre em um momento de crescimento da empresa, reconhecida pelo GPTW como uma das melhores para trabalhar no setor de tecnologia no Brasil.

- A Capital Concreto anunciou Márcio Kieling e Sophia Martins como novos sócios, integrando o Growth Board da incorporadora. Kieling, renomado investidor e XP Trader, e Martins, destaque no mercado imobiliário, irão contribuir para acelerar o crescimento da empresa. A Capital Concreto, com mais de dez empreendimentos concluídos e quatro em fase de projeto, busca expandir sua presença no mercado por meio da experiência e influência de sua nova dupla de sócios. A estratégia visa reforçar sua competitividade no setor imobiliário nacional.

- A On The Nose anunciou Alexandre Biancamano como novo sócio, que se junta aos fundadores André Barros e Rafael Cappelli. Biancamano, com experiência em empresas como Terra Networks, Turner Broadcasting, ESPN e Iguatemi, será responsável por liderar as estratégias de marketing, inteligência de mercado, creators e canais afiliados. Sua entrada visa expandir a empresa para novos segmentos, como wellness e luxo, além de aumentar a equipe para 60 colaboradores até o final de 2025.

- A Noodle, fintech especializada na economia criativa, reforça sua estrutura de liderança com a chegada de Carolina Rossettini como sócia e COO

- Cristina Betts, após 17 anos no Iguatemi, deixando o cargo de CEO, será substituída por Ciro Zica Neto, atual Vice-Presidente Comercial. Zica Neto tem uma longa trajetória no grupo, ingressando em 2010 e retornando em 2023. A transição ocorrerá durante março de 2025. Sob a liderança de Betts, o Iguatemi alcançou recordes de desempenho, com crescimento de dois dígitos nas receitas e lucro líquido ajustado de BRLm 497,5 em 2024. O grupo, focado no mercado de luxo e alta renda, continua a expandir, com unidades valorizadas em 13% na B3 este ano, embora com uma perda de 17% em 12 meses.

- A ZenoX, startup especializada em cibersegurança e monitoramento de fraudes, anunciou Ana Cerqueira como sua nova sócia e Chief Revenue Officer (CRO). Com 27 anos de experiência em tecnologia, incluindo 8 no setor de cibersegurança, Ana chega para impulsionar a expansão da empresa na América Latina. A executiva, com foco em canais indiretos e distribuidores, ajudará a ZenoX a fortalecer suas defesas digitais e reduzir em 90% o tempo gasto no monitoramento de ameaças. A entrada de Ana também visa aumentar a presença feminina na cibersegurança no Brasil.

- A joint venture entre Zattar Seguros e Galamba Consultoria anunciou a contratação de Júlia Guerra como Diretora Sócia Comercial. Com 15 anos de experiência no setor de seguros, Júlia será responsável pela estratégia de crescimento e diversificação das soluções da empresa em vários segmentos, incluindo benefícios corporativos, transporte, logística, patrimonial, linhas financeiras e agronegócio. A executiva tem um histórico de sucesso em grandes corporações multinacionais, tendo passado por empresas como Swiss Re, JLT Brasil, Marsh, Wiz e Lockton. Seu foco será expandir o mercado e criar soluções personalizadas para mitigar riscos e otimizar operações.

Agronegócio

Intenções e Estratégias

- A fintech Agree, fundada em 2022 por ex-bancárias, está projetando alcançar BRL 1 bi em crédito para produtores rurais em 2025, após atingir BRLm 800 em transações em 2024. A empresa atua como intermediária entre produtores e bancos, oferecendo soluções de crédito personalizadas. Além disso, em 2025, a Agree planeja lançar um FIDC próprio de até BRLm 40, com o apoio inicial de investidores como a Bela Juju Ventures. A fintech também tem expandido sua plataforma, permitindo uma análise de crédito mais robusta para facilitar a concessão de financiamentos no setor agrícola.

- A Adecoagro recebeu uma proposta não solicitada da Tether Investments, que busca elevar sua participação de 19% para 51% na empresa, oferecendo USD 12,41 por ação via oferta pública, segundo a Dow Jones Newswire. O Conselho da Adecoagro discutiu a oferta e responderá no devido tempo. Após o anúncio, as ações da empresa subiram 6,5%, para USD 10,43 no pré-mercado. Em julho de 2024, a companhia anunciou um investimento de BRLm 225,7 para expandir a produção de biometano no Mato Grosso do Sul.

- A BR Angels está estruturando um novo batch de BRLm 5 para investir em agtechs, com cheques variando de BRLm 1 a BRLm 1,5 por startup. Este é o primeiro investimento focado em um segmento específico desde a fundação do grupo, em 2019. A proposta visa apoiar soluções que ajudem o agronegócio a superar desafios como mudanças climáticas e eficiência produtiva. A rede de 30 investidores especializados no setor fornecerá não apenas capital, mas também conhecimento e mentorias. A BR Angels já possui startups do agro como iRancho e Inspectral em seu portfólio.

- O Banrisul mantém um crescimento acima de 20% no crédito rural mesmo diante de adversidades climáticas, impulsionado pela forte presença no Rio Grande do Sul e pela relevância do agronegócio no PIB estadual. Em 2024, a carteira rural atingiu BRL 13,7 bi (+20,6%), com destaque para um salto de 78,7% nos desembolsos no 4T24, refletindo uma demanda represada após as enchentes. Apesar do cenário macroeconômico desafiador, o banco aposta na digitalização do crédito, na expansão de produtos como CPRs financeiras e na participação no mercado de CRA para diversificar as fontes de financiamento do setor.

- A Ademicon, maior administradora de consórcios independente do Brasil, registrou BRL 3 bi em créditos comercializados no setor agro em 2024, um crescimento de 50% em relação ao ano anterior. A empresa projeta um avanço de 30% em 2025, alcançando BRL 4 bi, impulsionada por parcerias com New Holland e Iveco. O foco está em oferecer consórcios como alternativa ao crédito rural tradicional, especialmente para pequenos e médios produtores, abrangendo investimentos em silos, galpões e sistemas de irrigação. A empresa, que conta com 230 unidades no país, tem apostado em treinamentos e presença em feiras agrícolas para ampliar sua base de clientes.

- A Raízen iniciou um plano para alongar sua dívida de BRL 38,59 bi, recomprando USDm 342 em notas com vencimento em 2027 e planejando uma nova emissão de títulos de 12 anos ou mais, buscando captar entre USDm 500 e USDm 750. A Fitch atribuiu rating ‘BBB’ à proposta e projeta um Ebitda de BRL 11,4 bi para 2025. A empresa também congelou investimentos no etanol de segunda geração, revisa ativos para desinvestimento e suspendeu dividendos, priorizando liquidez após prejuízo de BRL 2,57 bi no último trimestre de 2024.

- O Banco John Deere, em parceria com o Bradesco, anunciou uma joint venture para expandir a oferta de crédito rural no Brasil, com foco na agricultura, construção e setor florestal. Com a aquisição de 50% das ações do banco, o Bradesco buscará ampliar as opções de financiamento, incluindo LCA e CRA, e modernizar a operação digital. A joint venture visa atender produtores de diferentes portes e fortalecer a presença no mercado. A estratégia inclui inovação tecnológica e a simplificação de processos financeiros, além de apoiar o crescimento sustentável do setor agropecuário brasileiro.

- A gigante indiana IFFCO iniciou a construção de uma fábrica de nanofertilizantes em Campina Grande do Sul (PR), em parceria com a empresa brasileira Nanofert. A unidade, operada pela subsidiária Nanoventions Brasil, receberá um investimento inicial de USDm 12 (BRLm 68) e terá capacidade para produzir 4,5 milhões de litros anuais, podendo dobrar nos próximos cinco anos. A planta contará com um centro de nanotecnologia agrícola e deve gerar 150 empregos diretos e 450 indiretos até 2029. O primeiro lote está previsto para outubro de 2025, fortalecendo a inovação e a sustentabilidade no setor.

- A Nutrien anunciou o fechamento de cinco misturadoras no Brasil como parte de um plano de reestruturação para recuperar força em 2025, mas reforçou que o país segue estratégico para seus negócios. A fabricante de fertilizantes enfrenta dificuldades devido a estoques elevados, clima adverso e oscilações no preço das commodities, afetando seu desempenho global. O lucro líquido caiu 33% no último trimestre de 2024, para USDm 118, enquanto a receita recuou para USD 5,07 bi. A empresa busca compradores para as fábricas no Brasil e aposta em operações mais enxutas para reequilibrar o fluxo de caixa.

- A Granja Faria contratou um sindicato de bancos, incluindo BTG Pactual, JPMorgan, Morgan Stanley, Bank of America, Itaú BBA e Santander, para estruturar seu IPO nos Estados Unidos, segundo fontes do Valor. A oferta pode ocorrer no segundo semestre, mas depende da conclusão de operações de M&A para fortalecer a empresa no exterior. Recentemente, a companhia adquiriu a espanhola Hevo, marcando sua primeira expansão internacional e reforçando sua estratégia de crescimento global antes da abertura de capital.

- A PepsiCo quer que 100% das batatas-sementes usadas no Brasil sejam produzidas localmente até 2028, reduzindo riscos e dependência da importação, que hoje representa 30% da demanda. A empresa investe em pesquisa e parceria com produtores para fortalecer a cadeia nacional, buscando autossuficiência no cultivo. Marcelo Cazarotto, parceiro há 15 anos, ainda importa variedades chilenas, mas já planeja produzir suas próprias sementes. A ABBA alerta para dificuldades na importação, tornando a iniciativa da PepsiCo crucial para garantir a estabilidade do abastecimento no setor de batatas para chips.

- A Tether Investments, gigante das stablecoins, fez uma oferta não solicitada para adquirir o controle da Adecoagro, ampliando sua participação de 19,4% para 51%, por USD 12,41 por ação, totalizando USDm 385. A proposta representa um prêmio de 27% sobre o valor das ações da Adecoagro na Bolsa de Nova York. A empresa agrícola, com operações no Brasil, Argentina e Uruguai, está avaliando a proposta com o auxílio de consultores jurídicos e financeiros. O investimento faz parte da estratégia da Tether de alocar lucros em setores como tecnologia financeira e energia.

- O BR Angels, ecossistema de inovação que reúne mais de 400 CEOs, criou um grupo exclusivo para investir em startups do agro, com um fundo de BRLm 5. O foco será agtechs com tecnologias disruptivas e alto potencial de escalabilidade. O aporte médio será entre BRLm 1 e BRLm 1,5, com o adicional de “smart money”, ou seja, contribuições intelectuais dos investidores. O objetivo é selecionar empresas com planos de saída claros, como novas rodadas de captação ou M&A. O BR Angels já possui duas agtechs no portfólio e está em busca de mais startups para investimentos nos próximos 12 meses.

- A Agener União Saúde Animal firmou parceria com a MSD Saúde Animal para globalizar as vendas do Lactotropin, um hormônio r-BST usado para aumentar a produtividade de vacas leiteiras. Pelo acordo, a MSD será distribuidora exclusiva do produto em quase todos os mercados globais, exceto EUA, México e África do Sul. A Agener, que já está presente em até 25 países, espera dobrar esse número e ampliar em 40% sua receita. O acordo visa impulsionar a eficiência da pecuária leiteira sem expandir rebanhos, reduzindo a pegada de carbono da produção.

- A FS, produtora de etanol de milho, reverteu prejuízo e registrou lucro líquido de BRLm 220 no Q3 do ano-safra 2024/25, impulsionada pela queda no preço do milho e pelo aumento nas vendas de etanol, cujo volume cresceu 4,4%, e o preço médio subiu 23,4%, para BRL 2,64/litro. A receita líquida avançou 27,8%, atingindo BRL 2,91 bi, enquanto o Ebitda disparou 300%, para BRLm 740,2. A dívida líquida aumentou 52,6%, para BRL 7,91 bi, mas a alavancagem caiu para 4,02x Ebitda, ajudada por estoques elevados e geração de caixa.

- A Adecoagro confirmou negociações com a Tether Investments para uma possível venda de controle, mas sem garantias de acordo. A empresa de stablecoins ofereceu USDm 385 para ampliar sua fatia de 20% para 51%, pagando USD 12,41 por ação. A Adecoagro assinou uma carta de exclusividade para avançar nas conversas, mas destacou que não há certeza sobre a concretização da transação. Com operações no Brasil, Argentina e Uruguai, a Adecoagro fatura mais de USD 1,5 bi e possui ativos estratégicos no setor sucroenergético.

- A Rural expandirá sua atuação no Mato Grosso a partir de março, com a contratação de Paulo Ozaki, ex-líder do Agrihub e apresentador do podcast Agro Resenha, para comandar o Rural Labs. Ozaki, com quase 20 anos de experiência no agro, atuará como ponte entre startups de agtech e produtores, validando tecnologias e adaptando inovações à realidade do campo. A nova contratação reforça a estratégia da Rural, que tem reposicionado seu modelo de negócios para se tornar um ecossistema de agtechs e ampliar sua presença geográfica, especialmente no maior produtor agrícola do país.

M&A

- A Lar Cooperativa Agroindustrial adquiriu os ativos da Frimapar Indústria e Comércio de Alimentos, empresa de processamento de peixes em São Miguel do Iguaçu (PR). A transação faz parte da estratégia de expansão da cooperativa e visa garantir a continuidade das operações, mantendo os padrões de qualidade e ampliando oportunidades para produtores e fornecedores. A Frimapar destacou que o negócio fortalecerá a cadeia produtiva de pescados, enquanto a Lar reforçou seu compromisso com a transparência na condução da nova fase.

- A AgroForte, agfintech inovadora que promove a inclusão financeira para pequenos e médios produtores de proteína, acaba de anunciar um investimento estratégico: a aquisição da RúmiCash, braço financeiro do Grupo Rúmina, especializado em soluções para a pecuária de leite.

- O fundo Saudi Agricultural Livestock Investment Company (Salic) adquiriu o controle da Olam Agri por USD 1,78 bi, elevando sua participação de 35% para 80% na trading agroindustrial sediada em Singapura. A operação reforça a estratégia do fundo ligado à família real saudita de garantir segurança alimentar por meio do controle de cadeias de fornecimento. No Brasil, a Salic já possui 34% da Minerva Foods e 10% da BRF. Olam Group continuará com 100% da Olam Food Ingredients (Ofi), que mantém operações agrícolas no Brasil.

Fundraising

Consumo

Intenções e Estratégias

- O Assaí reduziu sua alavancagem para 3,04x, abaixo do guidance de 3,2x, após diminuir a dívida líquida em BRLm 571, fechando 2024 com BRL 12,5 bi. A empresa, que faturou BRL 80,6 bi no ano (+10,7%) e teve lucro líquido de BRLm 769 (+8,3%), adotou uma estratégia mais conservadora, reduzindo o ritmo de abertura de lojas para fortalecer o caixa. O perfil do consumidor também mudou, com maior presença das classes A e B. Em 2025, o grupo planeja inaugurar 10 lojas e limitar investimentos a BRL 1,2 bi para seguir na desalavancagem.

- A Natura &Co está em negociações exclusivas com a IG4 Capital para uma possível venda das operações da Avon fora da América Latina. A companhia reforça que as tratativas ainda estão em estágio inicial e que segue avaliando outras alternativas estratégicas. Em dezembro, a Natura &Co já havia anunciado a revisão de opções para a Avon, incluindo a possibilidade de desinvestimento.

- O Cade aprovou sem restrições a união das operações do Grupo Mateus com o Novo Atacarejo nos estados de Pernambuco, Paraíba e Alagoas. A decisão será definitiva em 15 dias, conforme a legislação vigente. A conclusão da operação ainda depende do cumprimento de condições precedentes, como a reorganização das lojas e centros de distribuição.

- Ambas as lojas abrigavam operações da rede Bretas Supermercados. Caso a transação seja aprovada, a negociação proporcionará à rede Villefort uma oportunidade de expandir as operações para duas cidades onde ainda não atua.

- A Bloomin’ Brands, dona do Outback, registrou prejuízo de USDm 79,4 no Q4 24, revertendo o lucro de USDm 43,2 do ano anterior. A receita caiu 9,3%, para USDm 972, refletindo a exclusão da operação brasileira após a venda de 67% da participação para a Vinci Compass. A empresa encerrou 2024 com 173 unidades do Outback e 19 de outras marcas no Brasil. O CEO, Mike Spanos, afirmou que a companhia está implementando mudanças para fortalecer a execução e impulsionar crescimento.

- A CantuStore, maior revendedora de pneus do Brasil, está em negociações com fundos de private equity, como a Vinci Partners, para vender uma participação minoritária e levantar recursos para reduzir sua alavancagem e quitar parte do custo da aquisição da Drivesul Participações, dona da GP Pneus, anunciada em outubro do ano passado. A transação com a GP foi avaliada em BRLm 800, envolvendo BRLm 350 em dinheiro e o restante em equity, além da assunção de BRLm 280 em dívidas. Juntas, as companhias chegam perto de BRL 5 bi em faturamento, enquanto a CantuStore registrou BRL 2,4 bi nos nove primeiros meses de 2024. A busca por um sócio privado faz parte de uma estratégia para fortalecer a estrutura de capital, já que o mercado de dívida tem se tornado mais oneroso nos últimos meses.

- O Angeloni negou categoricamente que esteja à venda. Em nota, a rede repudiou os rumores, classificados como “fake news”, que circulavam em grupos de WhatsApp e sugeriam uma negociação com a Muffato por BRL 3,8 bi. O Grupo Muffato também afirmou não ter conhecimento de qualquer negociação, e o Angeloni decidiu se posicionar para aliviar a insegurança entre fornecedores e funcionários.

- A Mobly confirmou o recebimento de uma carta de intenções dos fundadores da Tok&Stok, Régis, Ghislaine e Paul Dubrule, com a proposta de uma oferta pública de aquisição (OPA) pelas 122.763.403 ações da companhia, a BRL 0,68 por ação, o que representa um desconto de 51% em relação ao fechamento anterior. A transação está avaliada em BRLm 83,5. Os ofertantes destacaram seu alinhamento estratégico e experiência no setor, solicitando que a Mobly tome providências antes do lançamento oficial da oferta.

M&A

- A Emerge Ventures anunciou a aquisição da PetVi, uma marca de suplementos para pets, com foco em manter a saúde de cães. O investimento de BRLm 20 será utilizado para expandir a operação, profissionalizar a empresa e triplicar seu tamanho até 2026, quando a previsão é alcançar BRLm 100 em faturamento. A PetVi, fundada por dois irmãos, possui mais de 20 produtos, e seu carro-chefe é o suplemento Longevi, com mais de 40 ingredientes. A empresa também aposta em inovação e expansão, principalmente no e-commerce e em outras regiões do Brasil. A aquisição faz parte da estratégia da Emerge de investir em empresas emergentes e escalá-las no setor de bens de consumo.

- A Easy Carros deu um passo significativo no mercado de mobilidade ao se integrar ao grupo Moove, após ser adquirida pela Budacorp e fusão com a Moove. Essa união cria uma das maiores plataformas globais de mobilidade, com uma receita combinada de USDm 275 em 2024, operando em seis continentes. A Easy Carros, fundada em 2014, destaca-se pela digitalização das locadoras e tem mais de 150 mil veículos ativos. A fusão expande ainda mais a atuação da Moove, que já é um player global e opera com veículos autônomos e elétricos, como os da Waymo.

- A FreeBrands, especializada em higiene pessoal, perfumaria e cosméticos, adquiriu 35% da Bewo, uma startup focada em soluções para o público feminino. A parceria visa fortalecer o portfólio das empresas e impulsionar o desenvolvimento de novos produtos, com expectativa de faturamento conjunto de BRLm 15 nos próximos dois anos. As empresas seguirão operando de forma independente, com o foco inicial sendo ampliar a distribuição do e.pipi, funil urinário descartável da Bewo, e lançar novos produtos em 2025.

- A Nutrição Sem Fronteiras (NSF) adquiriu a startup Wellts por BRLm 1,5, incorporando sua tecnologia de gestão e automação para nutricionistas. Fundada em 2023 e inspirada na própria NSF, a Wellts desenvolveu uma plataforma mais avançada, o que levou à aquisição e à entrada de seus fundadores como sócios da NSF. Com a compra, a NSF pretende expandir sua base para 3 mil usuários e fortalecer sua tecnologia com IA e gestão financeira. O faturamento da empresa cresceu de BRLm 7 em 2023 para BRLm 10 em 2024.

- O Grupo GPS adquiriu a Nutricar. Com atuação focada no estado de São Paulo, a Nutricar registrou uma receita bruta de aproximadamente BRLm 152 nos últimos 12 meses.

- Dando continuidade ao processo iniciado recentemente, de enxugar o portfolio de marcas, a Azzas 2154 está revendendo a Baw para seus antigos donos, os irmãos Bruno e Lucas Karra, em parceria com Celso Ribeiro, da BR Media Group. De acordo com as fontes do site o valor de recompra será abaixo do que foi negociado com a AR&Co, em junho de 2021 (BRLm 105, sendo metade em ações, 30% à vista e o restante condicionado a metas atingidas).

- A Viscofan Group, fabricante espanhola de embalagens para produtos proteicos, adquiriu uma participação majoritária de 51% na Pet Mania Comércio Internacional, fabricante brasileira de alimentos para animais de estimação, por EURm 5,6 (USDm 5,8). A transação avalia a empresa brasileira em EURm 16,5. A Pet Mania, com sede em Jundiaí, São Paulo, produz petiscos de origem animal e alcançou um faturamento de EURm 20,8 em 2024. A aquisição visa expandir a presença global da Viscofan e explorar oportunidades no mercado pet com o uso de colágeno como proteína.

Fundraising

Energia

Intenções e Estratégias

- A Serena Energia afirmou que seus acionistas seguem em diálogo com investidores, mas que nenhuma decisão foi tomada sobre qualquer operação. A empresa relatou que seus principais acionistas – fundos sob gestão da Tarpon, Lambda 3 FIA-IE e Alpha Brazil FIP – têm sido abordados com maior frequência devido à desvalorização recente de suas ações, que, segundo a companhia, não reflete seu desempenho operacional. A Exame noticiou que o fundo soberano de Cingapura estaria negociando uma participação na Serena em parceria com a General Atlantic.

- A Azevedo & Travassos Energia (ATE) acelera sua expansão em óleo & gás com uma estratégia baseada em aquisições e exploração. Recém-listada na B3 sob o ticker AZTE3, a empresa comprou 13 concessões na Bacia Potiguar da Brava Energia por USDm 15, em parceria com a PetroVictory. A meta é alcançar 10.000 barris/dia no longo prazo, com 2.500 boed nos próximos três anos. A ATE busca reduzir o custo de extração, hoje em USD 20 por barril, e financiar sua expansão via dívida, priorizando captações no exterior.

- A Emae, privatizada há dez meses, anunciou um plano de investimentos de BRL 2,6 bi até 2029, com foco na modernização de hidrelétricas, ampliação da usina solar flutuante na represa Billings, participação em leilões e possíveis aquisições. A empresa, que surgiu da antiga Light e foi a primeira estatal vendida no governo Tarcísio de Freitas, foi adquirida pelo Fundo Phoenix, de Nelson Tanure, por BRL 1 bi, superando EDF e Matrix na disputa.

- Após reportar um prejuízo líquido de BRL 9,3 bi no Q4 24, a Cosan anunciou um plano para reduzir sua dívida em até 30% nos próximos meses. O rombo bilionário foi impulsionado por um “impairment” de BRL 4,7 bi na posição da Vale, prejuízos de BRL 1,2 bi da Raízen e uma baixa de BRL 2,8 bi em prejuízos fiscais. A holding de Rubens Ometto, com uma dívida bruta de BRL 27,79 bi, avalia também a venda de negócios e a entrada de novos sócios como parte da reestruturação financeira.

- A Cosan, holding de Rubens Ometto, confirmou que avalia a possibilidade de diluição de sua participação na Raízen, além da venda de negócios ou usinas da gigante de combustíveis e bioenergia. Durante teleconferência, a Cosan negou injeção de capital na Raízen e indicou a possibilidade de entrada de novos sócios. A holding também está considerando a venda de ativos, como o setor de Renováveis, e a revisão do portfólio de usinas. Essa reestruturação visa reduzir a alavancagem, especialmente diante da alta das taxas de juros no Brasil.

- A Casa dos Ventos e a ArcelorMittal Brasil anteciparam a operação comercial do Complexo Eólico Babilônia Centro, localizado na Bahia. O empreendimento, que conta com 28 aerogeradores em operação, foi adiantado em 13 semanas em relação ao cronograma original. A Agência Nacional de Energia Elétrica (ANEEL) homologou a antecipação em janeiro. O projeto, que envolve 1.400 profissionais na construção e gerará mais de 4.500 empregos, reforça o compromisso das empresas com a transição energética e a descarbonização. O valor total investido no projeto é de BRL 5,8 bi.

M&A

- A Athon Energia, investida da AZ Quest focada em geração distribuída (GD), adquiriu 23 usinas solares da GreenYellow, somando 50,68 MWp de capacidade instalada em seis estados. A transação reforça a estratégia de crescimento da Athon, que agora opera 70 usinas em oito estados e busca atingir 600 MWp até 2026, com BRL 1 bi em novos investimentos. Em outubro, a empresa captou BRLm 605 via debêntures incentivadas com rating AAA e mantém o foco em aquisições e novos projetos para expandir sua atuação no mercado corporativo.

- A Eletrobras recebeu aprovação do CADE para adquirir 51% da Eletronet, operadora de mais de 17 mil km de fibra ótica no Brasil, integrada às linhas de transmissão da Eletrobras. A transação, iniciada no final de 2024, visa fortalecer a sinergia comercial entre serviços de energia e transporte de dados. A Eletrobras, que já detinha 49% via Eletropar, passa a controlar integralmente a Eletronet. A operação também se alinha à estratégia de otimização de ativos e simplificação estrutural. O valor da transação não foi divulgado, e a compra depende da aprovação da Anatel.

- A Nightingale Partners, gestora australiana de private equity, adquiriu a Horus Smart Detections, empresa brasileira especializada em monitoramento de infraestrutura com foco em energia solar. A negociação visa expandir a presença da Horus na Europa e Austrália, com a expectativa de que, até 2026, 60% de seu faturamento venha de operações internacionais. A Horus, fundada em 2014, utiliza drones, satélites e IA para otimizar a eficiência de usinas solares e outros sistemas. A aquisição fortalece a atuação da Nightingale no setor de energia renovável e amplia soluções para a transição energética global.

- SPIC Brasil concluí aquisição de 70% do Complexo Solar Luiz Gonzaga. Com capacidade instalada de 114 MW, a instalação, que está em operação desde dezembro de 2024, pode fornecer energia para 140 mil residências anualmente.

- A Cemig adquiriu a transmissora ETTM por BRLm 30. Eles estão conectados na rede básica de 230 kV de propriedade da Cemig, na região do Vale do Aço, em Minas Gerais.

- A Copel adquiriu a totalidade das ações da Geração Céu Azul da Neonergia, detentora de uma participação de 70% no Consócio Empreendedor Baixo Iguaçu, por BRLm 984.

- Após adquirir a totalidade das ações da Geração Céu Azul, a Copel logo revendeu o ativo para a empresa tcheca Energo Pro, por BRL 1,55 bi.

FIG

Intenções e Estratégias

- A B Capital, gestora de venture capital fundada por Eduardo Saverin, cofundador do Facebook, está planejando abrir um escritório em Doha, Catar, em parceria com o fundo soberano Qatar Investment Authority (QIA). A QIA, que investirá na B Capital através de seu programa de fundos de fundos, reforça a estratégia do Catar de atrair empresas financeiras e de tecnologia para a região. A B Capital, que administra mais de USD 7 bi, já apoiou empresas como DataRobot, FalconX e Pendo. A iniciativa do QIA visa fomentar o ecossistema de capital de risco local e atrair startups globais para o Catar.

- O banco BV decidiu não exercer sua opção de compra de 20% das ações do Méliuz, conforme previsto no acordo de 2022, e também deixou o conselho da companhia. A opção de compra, que deveria ser concluída até março de 2025, teria tornado o BV acionista majoritário, mas as ações do Méliuz valorizaram mais de 160%, elevando seu valor de mercado para BRLm 342. Apesar disso, as empresas mantêm parcerias comerciais, com ajustes no acordo para a oferta de produtos financeiros. O Méliuz também reduziu seu capital e vendeu sua fintech Bankly para o BV por BRLm 210.

- O BMG aposta na expansão da rede help!, que deve alcançar 900 unidades em 2025, e investe na migração para a nuvem e IA para aprimorar eficiência. O banco também analisa o novo consignado privado, previsto para março. Em 2024, o BMG registrou BRLm 441 em lucro líquido recorrente (+115,1%), com ROAE de 10,7% e carteira de crédito de BRL 23,6 bi (+10,5%). Após desinvestimentos estratégicos, foca na oferta de crédito consignado, FGTS e seguros, consolidando a estratégia de back to basics.

- A XP Inc. encerrou 2024 com lucro recorde de BRL 4,5 bi (+17%), ROAE de 23% e receita de BRL 18 bi (+15%), impulsionada pela diversificação de receitas e foco em renda fixa. A captação líquida no 4T24 foi de BRL 25 bi (+37% YoY), apesar da queda trimestral. Com 1,2 trilhão em ativos sob custódia, a XP projeta margem EBT entre 30%-34% até 2026. Ações caíram 40,5% em 12 meses na Nasdaq, reduzindo o market cap para USD 8 bi, mas a empresa mantém otimismo com expansão operacional e controle de custos.

- O C6 Bank encerrou 2024 com seu primeiro lucro anual, atingindo BRL 2,3 bi, impulsionado por uma receita líquida de BRL 8 bi (+45% YoY) e uma carteira de crédito expandida de BRL 60 bi (+30% YoY). O CEO Marcelo Kalim afirmou à Bloomberg Línea que o banco tem capacidade de dobrar a receita mantendo despesas operacionais estáveis, que recuaram 3% para BRL 3 bi. O JPMorgan detém 46% do capital da fintech, que já soma 35 milhões de clientes. Para 2025, a expectativa é de crescimento contínuo, com foco em crédito colateralizado.

- Fernando Camargo Luiz, fundador da Trópico Investimentos, e Ricardo Schweitzer, ex-Nord Research, fundaram a consultoria independente Garoa Wealth Management, juntamente com Carlos Müller. A empresa já possui BRL 1 bi em patrimônio sob acompanhamento e BRL 1,5 bi em carteiras analisadas. Com um foco em um número reduzido de clientes, a Garoa adota um modelo de remuneração fixa, sem comissões de corretoras ou emissores, garantindo alinhamento total com os interesses dos investidores, com os sócios envolvidos diretamente no processo.

M&A

- O UBS assinou um acordo para adquirir uma participação minoritária na YvY Capital, gestora liderada pelo ex-presidente do BNDES Gustavo Montezano e pelo ex-ministro da Economia Paulo Guedes. Especializada em investimentos em áreas como segurança alimentar, transição energética e descarbonização, a YvY Capital visa acelerar a alocação de capital em oportunidades inovadoras. A transação, sujeita a aprovações regulatórias, destaca a complementaridade entre a experiência global do UBS e o foco da YvY em explorar as vantagens naturais da América do Sul.

- Arthur J. Gallagher & Co. Adquire o Grupo Case no Brasil adquiriu o Grupo Case, uma corretora e consultoria especializada em soluções de benefícios corporativos para colaboradores e saúde, atendendo clientes em todo o Brasil.

- WDC Networks conclui aquisição de 51% da Infinite Consulting por BRLm 1,15. A Infinite Consulting atua na área de engenharia de redes e telecomunicações, com foco em consultoria, assessoria e suporte para provedores de acesso à internet (ISPs) e operadoras.

- A Neura acaba de adquirir a ACDI ampliando o leque de serviços disponíveis, que vão desde pesquisa à estratégia de implantação dos insights nos negócios dos clientes.

- O conselho da Even aprovou a aquisição de 100% da Summer Empreendimentos pela joint venture RFM-E. A summer até então pertencia á Santander Holdings, e agora o objetivo é formalizar com o Santander um Memorando de Entendimentos, com condições suspensivas, para realizar a aquisição.

- A Alper Seguros anunciou a aquisição da Humani, corretora especializada em benefícios para pequenas e médias empresas, sediada em Osasco (SP). A transação fortalece a estratégia de expansão da Alper, sendo a segunda aquisição do ano e a oitava na unidade de Benefícios, consolidando sua presença no segmento. A Humani administra uma carteira de mais de 8 mil vidas e BRLm 100 em prêmios, com alto padrão de atendimento e retenção. O movimento faz parte do plano de investimento de BRLm 400 liderado pelo CEO Marcos Couto para fusões no setor ao longo de 2025.

- A XP Inc. adquiriu uma participação minoritária relevante na holding da Criteria Investimentos, marcando o nono acordo da instituição financeira com escritórios da sua rede externa desde a mudança regulatória de 2023, que permitiu sócios capitalistas nessas atividades. O valor da transação e a participação adquirida não foram divulgados. A Criteria, com cerca de BRL 15 bi em custódia na plataforma XP, visa alcançar BRL 70 bi até 2030, em um plano de crescimento ambicioso.

- A gestora paulistana Fram Capital realizou a cisão de sua área de gestão de patrimônio, dando origem à Maud Capital, que começa com BRL 2,8 bi sob gestão e 166 clientes. A Maud, controlada por mais de 10 sócios executivos da Fram e 20% pela AC2 Investimentos, adota uma plataforma aberta, permitindo aportes em fundos da Fram e de terceiros. Roberto Vidigal assume como CEO, e a operação foca em oferecer flexibilidade aos clientes quanto a contas onshore e offshore. A Fram segue com produtos estruturados como FIDCs e fundos imobiliários.

Industria

Intenções e Estratégias

- A M. Dias Branco decidiu congelar aquisições e interromper temporariamente a produção em algumas fábricas para melhorar suas margens. A fabricante de massas e biscoitos, dona das marcas Piraquê, Adria e Vitarella, ajustou sua estratégia de precificação e produção após a margem bruta cair para 33,5% no quarto trimestre, ante 36,3% um ano antes. As unidades de Madureira (RJ) e Lençóis Paulistas (SP) tiveram operações paralisadas, com possibilidade de reativação quando a demanda se recuperar, segundo o vice-presidente Gustavo Theodozio.

- O Grupo MPR, dono das marcas de álcool Zulu e perfumes Coala, está em busca de um comprador e contratou o Itaú BBA e o Citi para auxiliar na negociação, que pode ultrapassar BRL 1 bi. O grupo, que registrou faturamento de BRL 1,2 bi em 2024, está buscando uma saída para o fundo de private equity Alothon, que adquiriu o controle da empresa em 2015. A venda pode ser uma alternativa após tentativas frustradas de IPO em 2020. Recentemente, a marca Coala viu suas vendas crescerem com a crise de imagem da grife Tania Bulhões.

- A CMPC está reforçando sua aposta no Brasil com um investimento de BRL 24 bi no Projeto Natureza, uma nova fábrica de celulose em Barra do Ribeiro (RS), prevista para operar em 2029, ampliando sua capacidade produtiva para 2,5 Mt/ano. Enquanto concorrentes como Suzano, Arauco e Bracell concentram investimentos bilionários no MS, a CMPC aposta nas condições climáticas do RS e em sua base florestal de 500 mil hectares. A empresa também investe em infraestrutura, incluindo um terminal portuário em Rio Grande (BRL 1 bi) e melhorias na planta de Guaíba (BRL 2,75 bi), reduzindo emissões e aumentando a capacidade de produção.

- A BRF encerrou 2024 com um lucro líquido de BRL 3,7 bi, revertendo o prejuízo de BRL 1,8 bi do ano anterior. A receita atingiu BRL 61,4 bi (+14%), e o EBITDA chegou a BRL 10,5 bi, impulsionado pelo crescimento no Brasil e no exterior. No mercado nacional, o EBITDA subiu 45,5%, alcançando BRL 4,5 bi, enquanto a operação internacional quintuplicou o indicador, chegando a BRL 5,7 bi. A empresa fez aquisições estratégicas, incluindo participação na Addoha Poultry (Arábia Saudita) e investimentos na China. O endividamento caiu para BRL 8,3 bi, e novas aquisições não estão descartadas para 2025.

M&A

- A Sherwin-Williams anunciou a aquisição da Suvinil, negócio de tintas arquitetônicas da BASF no Brasil, por USD 1,15 bi em uma transação em dinheiro. Com vendas anuais de USDm 525, a Suvinil fortalecerá o portfólio da Sherwin-Williams na América Latina, expandindo sua rede de distribuição e acelerando o crescimento na região. A conclusão da transação está prevista para o segundo semestre de 2025, sujeita à aprovação regulatória. A Suvinil será integrada ao Consumer Brands Group da Sherwin-Williams após o fechamento do negócio.

- A Stellantis, que detém marcas como Peugeot, Jeep e Fiat, está fortalecendo sua verticalização no Brasil com a aquisição da MA Automotive Brasil, fabricante de peças metálicas moldadas como paralamas e caixas de rodas. A empresa, sediada em Porto Real (RJ), era controlada pela italiana CLN (60%) e pela japonesa Unipres (40%), sendo seu único ativo no país. A transação reforça a estratégia da Stellantis de aumentar o controle sobre sua cadeia de suprimentos no polo automotivo do Sul Fluminense.

- A SL Alimentos, em parceria com o grupo Certano, adquiriu a fábrica desativada da General Mills em Cambará (PR) por meio de uma joint venture imobiliária. A planta, com 120 mil m², será dividida entre os sócios, que investirão entre BRLm 20 e BRLm 50 cada para adaptar a produção. Fundada há 38 anos, a SL Alimentos faturou BRLm 300 em 2024. A transação reforça a expansão da empresa no setor alimentício e marca a retomada das operações no local.

- A gestora de private equity Axxon e a Angramar, grupo controlado pela Icatu, venderam a participação de 57,83% que detêm na BR Marinas, para a Novas Marinas, da Família Lobato.

- A Superintendência-Geral do Cade aprovou, sem restrições, a aquisição de 70% da Estrela pela Companhia Siderúrgica Nacional (CSN), por BRLm 742,5. A Estrela, holding do grupo Tora Transportes, é um dos maiores operadores logísticos do Brasil, com expertise em integração rodoferroviária e terminais. Para a CSN, a operação fortalece seu segmento de logística, enquanto a Tora amplia sua participação no grupo, aproveitando sinergias e expandindo a oferta de serviços aos seus clientes.

Real Estate

Intenções e Estratégias

- A Moura Dubeux, única incorporadora do Nordeste listada na B3, completou cinco anos de IPO e projeta crescer ao diversificar seu portfólio para incluir segmentos de renda média e baixa. A empresa, com foco em superar as incertezas macroeconômicas, lançou a marca Única para o MCMV e espera alcançar BRL 1,5 bi em vendas até 2030. O CEO, Diego Villar, acredita que o ciclo de crescimento será reconhecido quando as condições econômicas melhorarem, prevendo dobrar o preço das ações até 2030.

- O governo de São Paulo está priorizando a venda de áreas de pesquisa agropecuária localizadas em regiões valorizadas e de especulação imobiliária, buscando reforçar o caixa estadual. Entre as unidades em processo avançado de avaliação estão centros em São Roque, Campinas, Jundiaí e Ribeirão Preto. A área em São Roque, de 436,4 mil m², foi avaliada em BRLm 107,4. Já em Campinas, a Fazenda Santa Elisa pode ter dois terrenos vendidos, totalizando 320 mil m², incluindo um banco de germoplasma de café e pesquisas com macaúba. No total, o governo pode arrecadar até BRL 1,16 bi com as vendas, mas enfrenta críticas, já que as pesquisas agropecuárias do Estado geram um retorno social estimado em BRL 5 bi anuais. A lei que permite as alienações foi sancionada em 2016, mas apenas agora o processo foi retomado pelo governador Tarcísio de Freitas.

- A Sun Hung Kai Properties negou ter feito uma proposta de aquisição da PDG Realty, conforme noticiado pelo site Monitor do Mercado. A PDG havia divulgado a suposta oferta, o que gerou forte reação dos papéis na bolsa. A SHKP também declarou não ter qualquer relação com Chen Wei ou as empresas mencionadas no comunicado da PDG, como SHKP Global Properties e Sun Hung Kai Global.

- A WeWork oficializou a aquisição de 49,9% da WeWork Brasil, anteriormente uma joint venture com o fundo SoftBank. A operação foi aprovada pelo CADE e finalizada nesta segunda-feira (24). O SoftBank havia anunciado a venda de sua participação no negócio no final de janeiro. A empresa, que popularizou os coworkings globalmente, enfrentou dificuldades financeiras após a pandemia, chegando a pedir recuperação judicial nos Estados Unidos em 2023 e encerrando o processo no ano seguinte.

- O setor imobiliário brasileiro enfrenta desafios financeiros significativos, com BRL 44 bi em dívidas em negociação, segundo levantamento da Virtus para o Valor. Deste montante, BRL 13,5 bi possuem vencimento em até 12 meses, exigindo soluções rápidas. O estudo destaca a diferença entre empresas listadas, que têm mais acesso a crédito, e as fechadas, que concentram até BRL 42 bi das dívidas em renegociação ou potencial reestruturação. O setor foi um dos mais afetados pelo recorde de pedidos de recuperação judicial em 2024.

- A MRV encerrou 2024 com prejuízo líquido de BRLm 503,2, impactada pela operação da Resia nos EUA, mas apresentou geração de caixa positiva em todas as subsidiárias, revertendo o saldo negativo de 2023. A divisão de incorporação lucrou BRLm 274,4, dentro do guidance, impulsionada por vendas líquidas recordes de BRL 10 bi. A empresa segue com seu plano de desalavancagem da Resia, visando a venda de USDm 800 em ativos até 2026. Para 2025, a expectativa é de crescimento com o Minha Casa Minha Vida e subsídios estaduais, apesar da queda de 29,9% nas ações em 12 meses.

- A Cencosud Brasil está em negociações para vender dois imóveis desativados, localizados em Uberlândia (MG) e Anápolis (GO), para o atacarejo Villefort. A operação, que ainda depende de aprovação do Cade, permitirá à Villefort expandir sua presença para essas cidades, onde não possui unidades. Com 34 lojas em Minas Gerais e duas em Goiás, a Villefort terá a oportunidade de fortalecer sua atuação regional. Para a Cencosud, a transação é uma forma de redirecionar seu foco no mercado brasileiro, sem gerar preocupações concorrenciais devido à desativação das lojas.

- A Rio Bravo cancelou sua oferta pública de captação de até BRLm 400 para adquirir uma fatia adicional do Shopping Higienópolis, devido ao cenário “muito estressado” para os fundos imobiliários, que gerou volatilidade nas cotas do fundo SHPH11. Com 25,7% de participação no shopping, a gestora visava aumentar sua participação para 40,46%. Em paralelo, a Rio Bravo vendeu o direito de preferência sobre essa aquisição, gerando um prêmio de BRL 20 por cota para os investidores, representando um ganho de 2,1% ao mês.

M&A

- O Grupo Savoy adquiriu a participação de 82,77% da Ancar Ivanhoe no Shopping Interlagos, tornando-se o único proprietário do empreendimento. A transação inclui a São Marcos Empreendimentos Imobiliários, controladora do Shopping Interlagos e do Shopping InterLar, consolidando um dos maiores complexos comerciais da Zona Sul de São Paulo. O grupo Savoy, que já operava o shopping, possui outros ativos como Aricanduva e União de Osasco, enquanto a Ancar Ivanhoe segue com um portfólio de 23 shoppings no Brasil.

- A Sun Hung Kai Properties (SHKP), gigante imobiliária de Hong Kong, apresentou uma proposta não vinculante para adquirir 100% da PDG Realty por até USDm 29,6 (USD 0,017 por ação). A SHKP destacou o potencial dos ativos da PDG e vê oportunidades para novos lançamentos. A transação ainda depende de diligência aprofundada e negociações.

- HSI comprou o hotel InterContinental de São Paulo desembolsando BRLm 150 , somando o custo da aquisição e o que será investido no retrofit para modernizar o ativo, localizado na Alameda Santos, a uma quadra da Avenida Paulista e do metrô.

- Golgi inicia operação no Nordeste com aquisição de galpão logístico em Pernambuco. Com a aquisição, a Golgi passa a contar com um portfólio de 675 mil m² no Brasil e inicia operações em Pernambuco, o quarto maior polo logístico do país.

- O Grupo CB concluiu uma transação imobiliária de BRL 1,07 bi com o Mauá Capital Logística Fundo de Investimento Imobiliário, envolvendo a venda de quatro centros de distribuição nos arredores de São Paulo e Rio de Janeiro, alugados por grandes empresas como Casas Bahia e Ford. O negócio, assessorado pelos escritórios Mattos Filho e i2a Advogados, reflete o crescente interesse por ativos logísticos impulsionado pela expansão do e-commerce. A operação fortalece a estratégia do fundo em investir em imóveis com contratos de locação robustos, oferecendo segurança aos investidores.

Recursos Naturais

Intenções e Estratégias

- A Brazil Iron entrou na disputa pelos ativos da Bamin (Bahia Mineração), mineradora controlada pelo Eurasian Resources Group (ERG), que também atrai o interesse da Vale. Segundo fontes do setor, a Brazil Iron iniciou conversas preliminares com o acionista controlador da Bamin para uma possível aquisição. A ERG, com sede em Luxemburgo, é um dos maiores produtores mundiais de cobalto e cobre, e tem entre seus acionistas a República do Cazaquistão.

- A Vale se prepara para um cenário desafiador da demanda, após queda de 26% no lucro líquido em 2024, para USD 5,9 bi, e retração de 20% no Ebitda ajustado, para USD 14,8 bi. A companhia foca na otimização do portfólio, com destaque para o Programa Novo Carajás, que prevê investimentos de BRL 70 bi até 2030. O CEO Gustavo Pimenta destacou o apoio governamental para projetos estratégicos, enquanto analistas apontam desafios com a desaceleração da demanda chinesa e menor prêmio por minério de alta qualidade.

- A Constellation Oil Services Holding planeja listar ações no mercado Euronext Growth Oslo, marcando uma nova fase após anos de reestruturação. A decisão reflete a confiança no mercado brasileiro de perfuração offshore, impulsionada por contratos com a Petrobras e uma carteira de pedidos de USD 2,1 bi. A empresa estima um valuation de USDm 720 e espera EBITDA entre USDm 400 e USDm 500 em 2026, mais que o dobro do guidance de USDm 200 para 2024. A estreia na bolsa norueguesa está prevista para 6 de março.

- A Seacrest Petróleo entrou com um pedido de recuperação judicial no Tribunal de Justiça de São Paulo devido a dívidas que somam BRL 3,3 bi. A decisão foi motivada por uma série de desafios financeiros, incluindo um pedido liminar de bloqueio de bens feito pela Houlihan Lokey Assessoria Financeira e disputas com a Petrobras, que conseguiu reverter uma liminar que a impedia de cobrar uma fatura de USDm 70. A empresa atribui o agravamento de sua situação à queda no preço do petróleo, ao aumento das taxas de juros e a investimentos estratégicos equivocados, além de dificuldades com fornecedores e atrasos em pagamentos. Fundada em 2019, a Seacrest tem se concentrado na recuperação de campos terrestres maduros e abriu capital na Noruega em 2023, levantando USDm 260.

- As paralisações recentes de perfuração pela ANP envolvendo Petrobras, Equinor e Ventura Offshore levantaram preocupações na indústria de óleo e gás. Embora algumas interrupções tenham sido motivadas por falhas graves de segurança, como a explosão de uma bomba no Valaris DS-17, outras ocorreram por questões operacionais menores, impactando o cronograma de exploração. A Petrobras formou um grupo de trabalho para tratar do tema, enquanto a ANP afirma que só intervém em casos de risco iminente. A incerteza regulatória pode comprometer os planos de crescimento da produção brasileira, que já ficou abaixo das projeções em 2024.

- A Petrobras registrou um prejuízo líquido de BRL 17 bi no 4º trimestre de 2024, revertendo o lucro de BRL 31 bi no mesmo período de 2023, impactada pela desvalorização cambial das dívidas com subsidiárias no exterior, um efeito contábil sem impacto no caixa. No consolidado do ano, o lucro líquido caiu 70%, para BRL 36,6 bi. O Ebitda ajustado recuou 38,7% no trimestre (BRL 40,9 bi) e 18,2% no ano (BRL 214,4 bi). A estatal anunciou BRL 9,1 bi em dividendos, totalizando BRL 75,8 bi em remuneração aos acionistas em 2024.

M&A

Saúde

Intenções e Estratégias

- A gestora Latache, de Renato Azevedo, foi a principal compradora de ações da Oncoclínicas (ONCO3) nesta semana, levando os papéis a dispararem mais de 20% ontem e 15% hoje. A gestora agora detém quase 7% do capital da empresa e deve oficializar o movimento em breve. Entre os principais investidores dos fundos da Latache está Lucas Kallas, da Cedro Mineração, que se tornou sócio da firma no final de 2024. A chegada de um acionista capitalizado animou o mercado, impulsionando as ações, que acumulavam queda de 73% nos últimos 12 meses.

- A Dasa e a Amil desistiram de uma possível fusão com a Oncoclínicas devido ao alto endividamento da empresa, estimado em BRL 6 bi, e ao cenário de juros elevados, segundo O Globo. Com isso, o empresário Nelson Tanure ganha espaço para negociar com a companhia. Apesar da desistência, as ações da Oncoclínicas seguem em forte alta, acumulando 105% de valorização no ano, impulsionadas por compras da gestora Latache, que agora detém 6,8% da empresa. Na sexta (21), ONCO3 subia 22%, negociada a BRL 4,87.

- O grupo Porto aguarda um cenário favorável para lançar IPOs das verticais Porto Saúde e Porto Serviços, porém, o mercado de ações brasileiro segue em um ciclo de escassez de ofertas, o que pode adiar os planos. Em 2024, a empresa fez movimentos estratégicos, como a troca de CEO e o registro das verticais como companhias de capital aberto. A holding busca parcerias estratégicas, como com a Summit Partners, mas a entrada de um sócio ou uma oferta de ações dependeriam de um valor agregado significativo. Enquanto isso, a Porto segue com forte crescimento, diversificando suas fontes de receita e com planos de expansão para o Porto Serviços, que busca aquisições e parcerias.

M&A

- O FertGroup, plataforma de reprodução assistida da XP Investimentos, adquiriu o FertVida Prime, principal centro de fertilidade do Piauí, marcando sua sétima aquisição e ampliando sua presença no Nordeste. Criado em 2023 com aporte do XP Private Equity II FIP (BRL 1,7 bi), o grupo já opera em sete Estados e busca consolidar o setor. O fundo investe em empresas de médio porte nos setores de saúde, educação, serviços financeiros e tecnologia. O valor da transação não foi divulgado.

- A DaVita comprou a Clínica Renal, em Manaus (AM). A aquisição visa ampliar o acesso a tratamentos de diálise de qualidade, especialmente na região Norte, onde serviços especializados são mais escassos.

- A Alliança Saúde acaba de fechar a compra do laboratório Cura em São Paulo. São apenas duas unidades, mas que adicionam cerca de BRLm 80 em receita operacional ao grupo comandado por Isabela Tanure.

- A Fagron, líder em manipulação farmacêutica, expandiu sua presença global ao adquirir a Injeplast, uma produtora de embalagens plásticas sediada em São Paulo, Brasil.

- O Grupo GPS anunciou a aquisição da RHMED Consultores Associados por meio da sua controlada Top Service. A empresa adquirida, que atua nos estados de São Paulo e Rio de Janeiro, registrou receita bruta de BRLm 138 nos 12 meses encerrados em dezembro de 2024. Especializada em saúde ocupacional, segurança do trabalho e atenção primária à saúde, a RHMED fortalecerá a atuação do GPS nesse segmento. O valor da transação não foi divulgado, e a conclusão do negócio ainda depende da aprovação do CADE.

Fundraising

Serviços

Intenções e Estratégias

- A Accenture firmou um acordo para adquirir a Staufen AG, consultoria de gestão com sede na Alemanha, visando expandir suas capacidades nos setores de manufatura e suprimentos. A aquisição fortalecerá a presença da Accenture em indústrias de manufatura discreta, como automotiva, aeroespacial e defesa, e permitirá combinar a expertise da Staufen em excelência operacional com as capacidades digitais da Accenture, incluindo IA e gêmeos digitais. Com 200 profissionais em vários países, a Staufen contribuirá para otimizar cadeias de suprimentos e melhorar a competitividade dos clientes. O valor da transação não foi divulgado.

- O Magazine Luiza recebeu a licença do Banco Central para criar uma nova financeira, com capital social de BRLm 40. Controlada pela Fintech Magalu Holding e Luiza Helena Trajano, a nova unidade visa ampliar as operações financeiras do grupo, complementando a Luizacred, que é gerida em parceria com o Itaú. Além disso, o Banco Central também autorizou a EasyCrédito, comprada pelo Fitbank em 2022, a criar uma Sociedade de Crédito Direto (SCD), com capital de BRLm 1,3. A expansão visa apoiar o crescimento e melhorar a rentabilidade.

- David Neeleman, fundador da Azul, confirmou um aporte de USDm 10 a USDm 20, sendo dois terços provenientes dele, para evitar a diluição de sua participação na companhia. A estratégia visa manter seus 4% na empresa, enquanto a conversão de dívidas pode deixar os credores com até 80% da companhia. Apesar do prejuízo de BRL 1,05 bi em 2024, a Azul foca na redução de custos e na melhoria do EBITDA, além de planejar uma fusão com a Gol até 2026. A ação tem desvalorizado 67,7% nos últimos 12 meses.

- Neymar está negociando a compra da Ironberg, rede de academias focada em bodybuilding de alto rendimento, fundada por Roberto Rautenberg e Renato Cariani. A transação pode envolver um fundo árabe e investimentos superiores a BRL 1 bi para expandir a marca, que já conta com seis unidades e tem um modelo premium, com mensalidades a partir de BRL 359. A aquisição reforçaria a presença do jogador no setor fitness, onde já atua com a marca de suplementos Next10. O anúncio oficial é esperado após o Carnaval.

- Os Correios estão buscando parceiros estratégicos para a implementação de sua conta digital, com o objetivo de se transformar em uma fintech. A estatal lançou um processo de qualificação prévia para empresas financeiras registradas no Banco Central que ofereçam soluções de Banking as a Service (BaaS). A parceria envolverá o compartilhamento de responsabilidades, riscos e resultados em termos contratuais, com a realização de estudos conjuntos para avaliar viabilidades técnicas e operacionais. Este movimento é parte da estratégia dos Correios de se adaptar às mudanças no mercado digital e expandir sua gama de serviços financeiros.

- Os fundadores da Tok&Stok, a família Drubule, surpreenderam ao propor a compra do controle da Mobly, com uma oferta pública de aquisição (OPA) visando até 100% do capital da empresa, mas focada em obter entre 60% e 69% das ações. A proposta inclui um pagamento de BRL 0,68 por ação, representando um desconto sobre o valor de mercado atual de BRL 1,35. O objetivo é manter a Mobly listada na bolsa e melhorar sua rentabilidade, já que a empresa enfrenta prejuízos e um EBITDA negativo. A OPA será intermediada pelo BTG Pactual e assessorada pelos escritórios Spinelli Advogados e Moelis&Co.

M&A

- A Natura expandiu sua atuação em serviços de bem-estar ao adquirir a 3,2,1 Beauty, rede de beleza que opera em empresas, integrando seus espaços físicos à plataforma Bluma. Lançada em 2024, a Bluma oferece serviços domiciliares e agora contará com 40 unidades em prédios corporativos e condomínios, ampliando a capilaridade dos produtos Natura. Cecília Ribeiro, fundadora da 3,2,1 Beauty, assume como diretora de Novos Negócios. A estratégia segue o modelo da Emana Pay, braço financeiro da Natura, que já possui 1 milhão de contas abertas e impulsiona vendas das consultoras.

- O BTG Pactual e a Senior Sistemas anunciaram a criação da Senior Capital, joint venture que integrará soluções financeiras aos sistemas de gestão da Senior. Os 13 mil clientes da empresa terão acesso a crédito para fornecedores, antecipação de recebíveis e financiamento de ativos, com contratação digital para reduzir burocracia. A Senior Sistemas teve receita líquida de BRLm 252,2 no Q3 24 (+18,2% YoY) e deve alcançar BRL 1 bi no ano. Com 11 filiais e 3 mil colaboradores, cresce acima de 20% ao ano há cinco anos.

- A Prosus, dona do iFood, adquiriu a Just Eat Takeaway por EUR 4,1 bi, consolidando sua presença no setor de delivery europeu. A operação, que avalia a Just Eat em EUR 20,30 por ação, permitirá à Prosus expandir suas operações em mercados como Alemanha, Holanda e Reino Unido, com 61 milhões de usuários e 356 mil restaurantes parceiros. A transação reflete a estratégia de Fabricio Bloisi, CEO da Prosus, de integrar empresas com foco em tecnologia, como Inteligência Artificial, para melhorar a experiência de clientes e motoristas. Essa aquisição segue a compra da Decolar, em dezembro de 2024, por USD 1,7 bi.

- O Mubadala Capital, gestora de private equity do fundo soberano de Abu Dhabi, adquiriu o centro universitário Imepac, em Araguari (MG), marcando sua quinta aquisição no setor de medicina. A instituição conta com 219 vagas no curso de medicina, fundado há 20 anos. Embora o valor da transação não tenha sido divulgado, estima-se que possa ter girado em torno de BRLm 330, considerando o preço médio de BRLm 1,5 por vaga em cursos não judicializados.

- A SEIDOR concluiu a incorporação da Carlyle, com o fundo Carlyle Europe Technology Partners (CETP) adquirindo 60% da empresa. O movimento visa acelerar o crescimento da SEIDOR, com foco na expansão da América Latina, onde a empresa pretende dobrar sua operação até 2028. A SEIDOR, líder em soluções tecnológicas, fortaleceu sua oferta em áreas como inteligência artificial, cloud, cibersegurança e ERP, além de soluções locais como o 4tax. A parceria estratégica com a Carlyle proporcionará acesso ao capital e expertise necessários para impulsionar a internacionalização da empresa.

TMT

Intenções e Estratégias

- A BR Angels estruturou um novo batch de BRLm 5 para investir em startups do agronegócio, o primeiro focado em um setor específico desde a fundação do grupo, em 2019. O aporte será feito por 30 membros especializados no agro, com cheques entre BRLm 1 e BRLm 1,5 por startup ao longo de 12 a 18 meses. Segundo Orlando Cintra, CEO da BR Angels, a decisão reflete a crescente demanda por inovação no setor, que enfrenta desafios como mudanças climáticas, eficiência e sustentabilidade. A rede já investiu na iRancho (gestão pecuária) e na Inspectral (monitoramento ESG).