Luca Rossi

Luca Rossi

Bem-vindo à edição #81 da M&A Community Brasil!

Agora só falta o CADE. Nessa quinzena os acionistas da Petz aprovaram a fusão com a Cobasi. Lauro Jardim já havia especulado uma aprovação sem restrições pelo Cade, então os próximos passos seriam um aumento do capital social, emissão de ações ordinárias e incorporação da totalidade das ações de emissão da Petz pela Cobasi.

E é importante que a Kinea esteja aproveitando os frutos da operação da Cobasi, porque segundo a Bain & Company, 2025 vai ser um ano penoso para o Private Equity. A consultoria prevê que as dificuldades de captação e exit observadas em 2024 devem reverberar em 2025 (e nos anos que vão seguir).

Muito além disso, essa quinzena também se encerra com grandes cheques, como:

- O J. Safra Sarasin, do Grupo Safra, comprou 70% do Saxo Bank da Dinamarca por impressionantes USD 1,7 bilhão, um dos maiores negócios de bancos privados dos últimos anos.

- Andbank adquiriu a gestora carioca Kymas, que administra cerca de BRL 1 bi em ativos. Com o asset, o Andbank também abocanha 6 fundos com estratégias diferenciadas, dando um gás na abordagem do banco de criar uma incubadora de gestoras boutique.

- Já a Eneva adquiriu a Termelétrica Camaçari (360 MW) da Eletrobrás. Para quem vende, essa foi uma oportunidade de mitigar riscos operacionais e financeiros. Para quem compra, é uma janela para expandir a capacidade de geração por meio de possíveis leilões.

- O GIC comprou uma fatia minoritária de 12,5% Cimed, e apesar de não ter o valor do negócio revelado, o CEO João Adibe Marques garante que essa foi a maior transação de PÉ em Saúde nos últimos 10 anos.

Boa leitura!

Deal Tracker

A caixa de charutos dos fundos de PE está esvaziando?

É inegável que temos que comemorar a consistência que o M&A global mostrou em 2024. Depois de anos de vacas magras, ver o mercado manter um ritmo de recuperação é um sinal de que anos de melhores negócios podem estar por vir. Essa é uma máxima que pode valer para grande parte do mercado, mas aparentemente não se aplica para o Private Equity.

Vimos de grandes consultorias, de McKinsey à KPMG, boas expectativas para o setor em 2025. A PwC chegou a definir o 2025 do PE como buoyant, com o setor movimentando USD 1.7 tri em 2024, aumento de 22% em comparação com 2023.

Mas agora, a Bain & Company (em análise do período entre jun. 23 e jun. 24) puxou a corda para o outro lado: 2024 foi o pior ano para o PE desde a crise financeira de 2008, e 2025 não deve ser tão melhor.

M&A não foi motor para crescimento

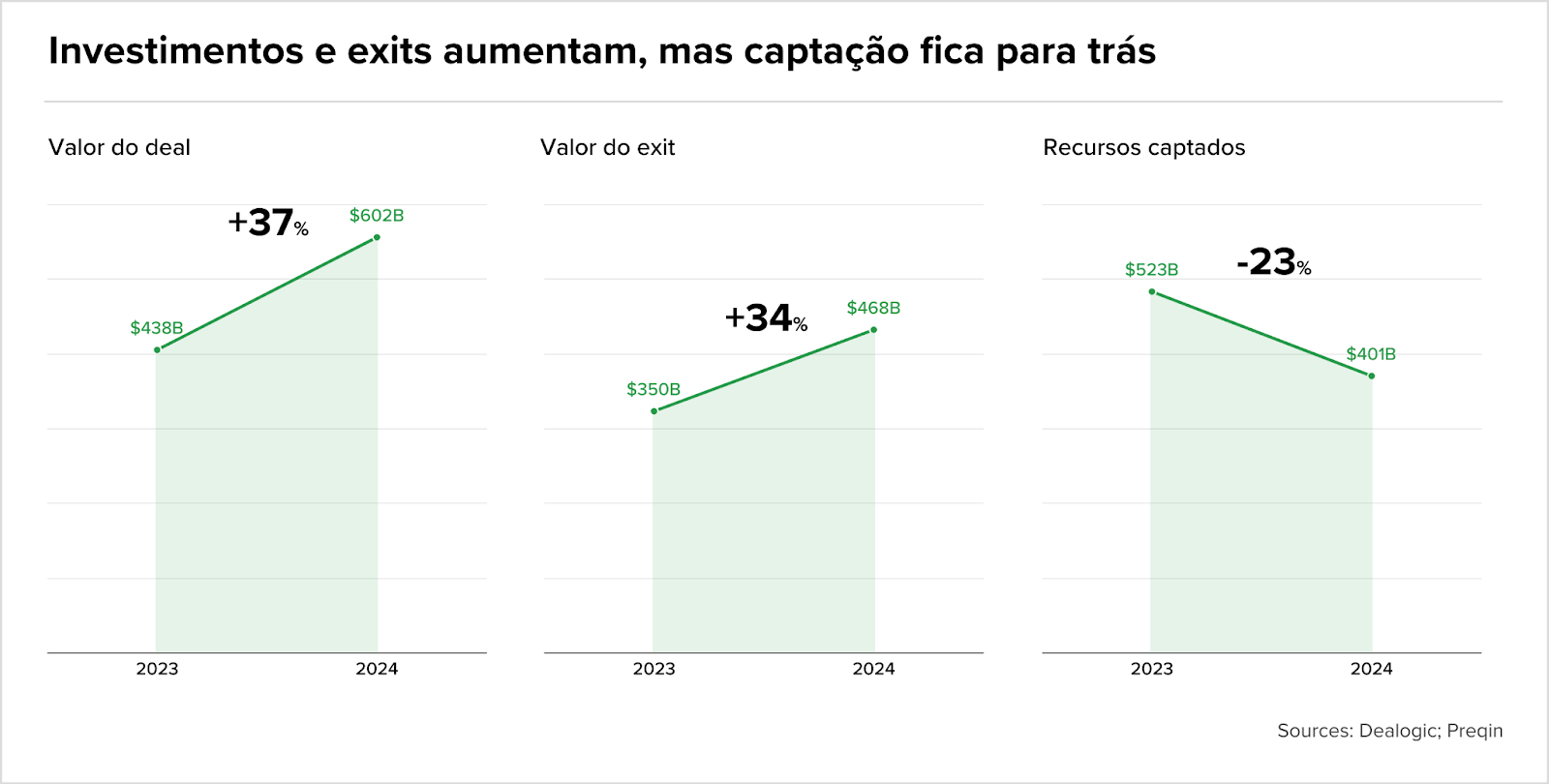

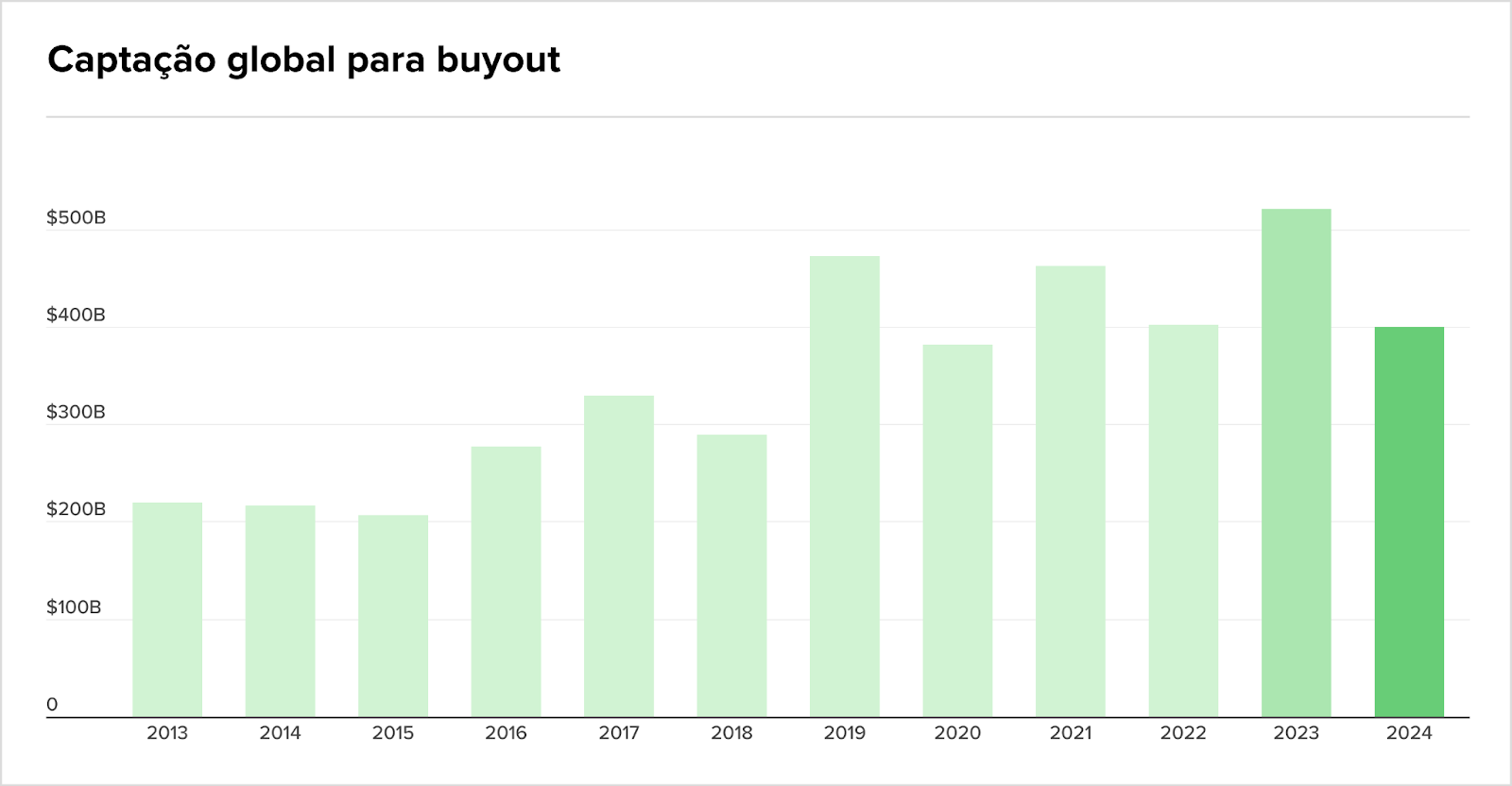

Embora o ambiente de M&A tenha se recuperado em 2024, com um forte rebote nos investimentos (aumento de 37% no valor dos buyouts e um crescimento de 34% no valor global dos exits), essa melhora ainda não se traduziu em desempenho robusto para os fundos de private equity. Acontece que por mais que o valor dos deals e exits tenha crescido, a quantidade de fundos captados apresentou um desempenho (negativo) histórico.

Falamos nas edições passadas sobre 2025 ser um ano dos mega deals, mas talvez isso não seja recebido com muito entusiasmo pelos fundos. O fato de que os ativos estão sendo negociados com múltiplos recordes (por exemplo, cerca de 11,9 vezes EBITDA na América do Norte e 12,1 na Europa) está dificultando a obtenção de retornos atrativos no momento da saída.

A expectativa é que esses múltiplos caiam, mas ainda assim tanto GPs quanto LPs apontam essa situação como uma das maiores ameaças aos retornos dos fundos. E aparentemente essa ameaça já se concretizou em dados durante 2024.

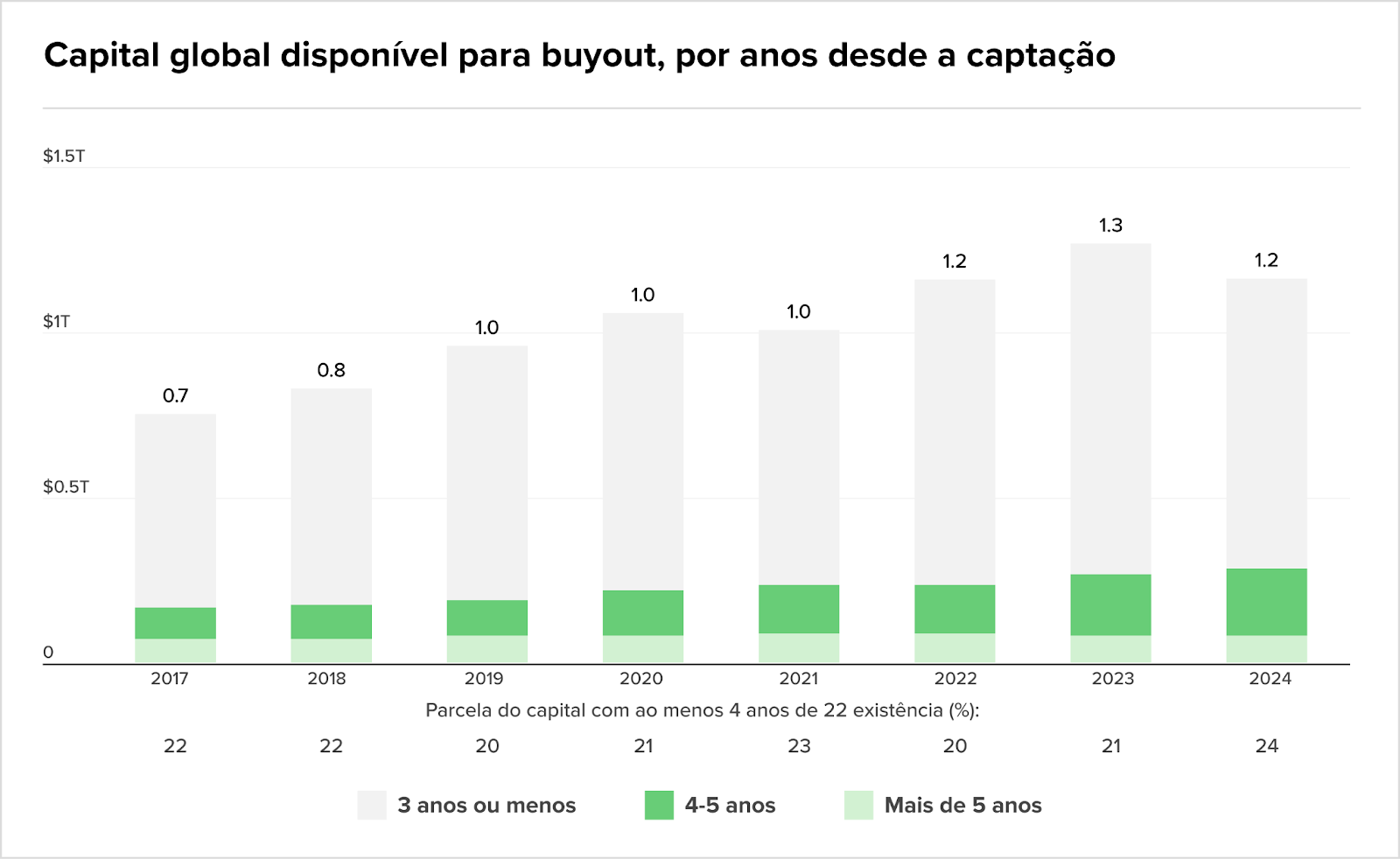

Mais dinheiro saiu do que entrou em 2024

Segundo a Bain & Company, os ativos sob gestão dos fundos caíram no ano passado, atingindo um recuo de 2% (USD 4,7 tri) em 12 meses (de jun. 23 até jun. 24). E analisar isso pode não ser tão simples.

Embora o setor tenha expandido seu volume de ativos em períodos de alta captação, a recente desaceleração nas distribuições e captações de novos fundos tem feito com que o crescimento dos AUM seja interrompido ou, em alguns casos, até revertido.

Outro fator é que os LPs estão concentrando seus investimentos nos fundos de melhor desempenho e maior porte, enquanto os demais enfrentam dificuldade em captar. Essa concentração pode levar à redução do número total de fundos e, consequentemente, a uma menor diversificação (e até mesmo a uma queda no volume agregado de ativos sob gestão, pois os recursos se “movimentam” para poucos players que já detêm grandes carteiras).

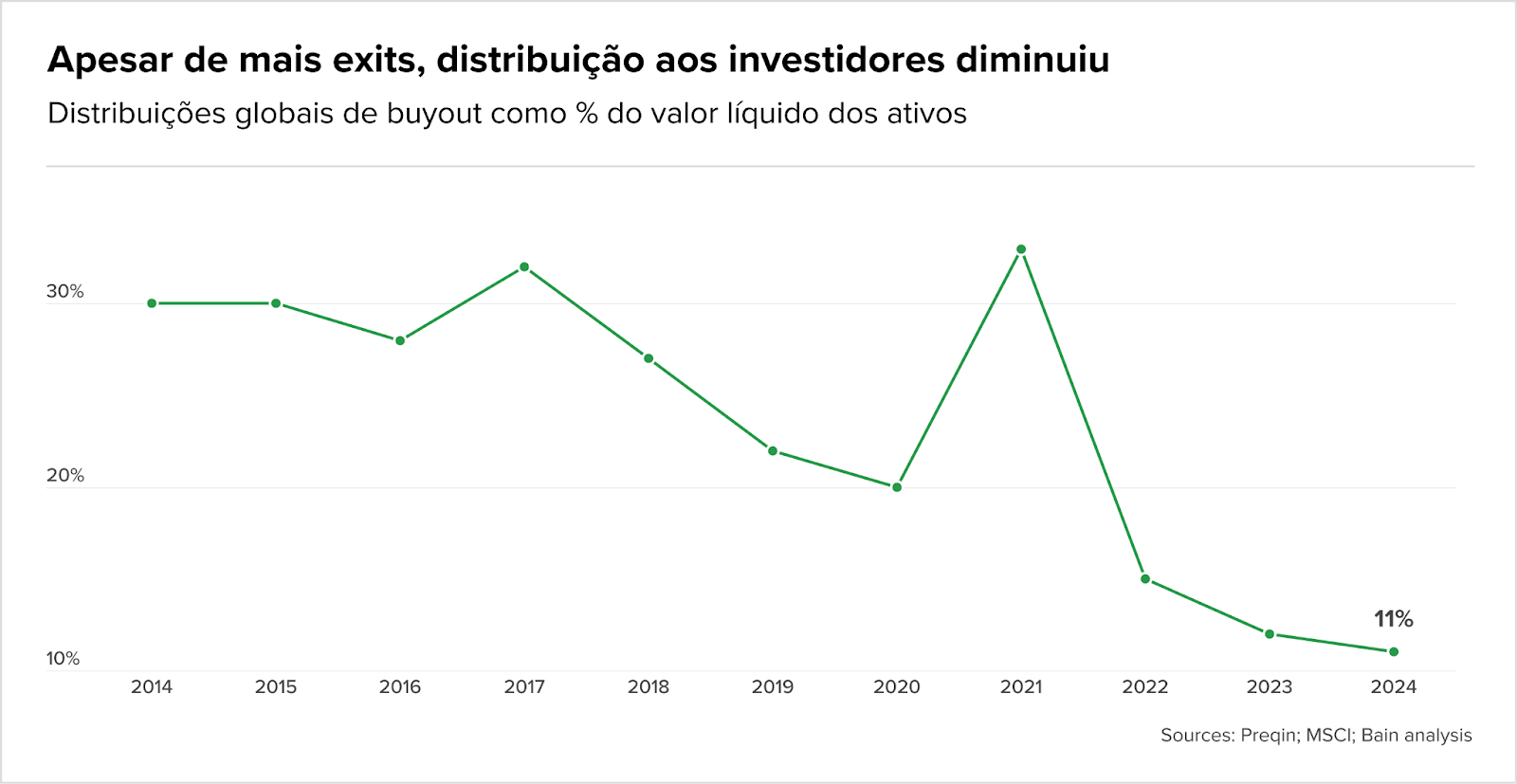

Exits lentos + preços elevados = performance limitada

Está mais difícil embolsar dinheiro nas transações, e isso acontece porque o risco de receber menos do que pagou está alto demais.

Tanto PwC quanto a Bain reforçam o grande volume de ativos antigos represados em fundos de PE em 2024. Esses foram ativos comprados quando as expectativas de crescimento e valuations estavam altas, somando cerca de USD 3 tri em assets cujas saídas foram postergadas.

- Rolar participações para continuation funds foi uma estratégia comum durante o período, ganhando tempo para evitar que a disparidade no preço de compra e venda fizesse pressão no caixa. O número total de fundos do tipo foi para 65 em 2024, contra 57 em 2023. Evitar um haircut é importante, mas segurar demais pode resultar em um corte químico.

Aqui, temos investidores potenciais com mais dificuldade em financiar aquisições, seja por custo maior do capital (juros) ou pela própria volatilidade econômica. Assim, fechar vendas em preços considerados aceitáveis torna-se mais difícil, postergando a liquidez.

Na corrente de impactos que resultam desse cenário delicado, o último elo é o do bolso dos investidores. No período analisado pela Bain, a proporção de 29% do valor devolvido pelos fundos aos investidores caiu para cerca da metade da média histórica nos últimos anos.

Para o presidente global de PE da Bain, Hugh MacAthur, em entrevista para o Financial Times, essa pressão não deve diminuir em um futuro próximo. Segundo o executivo, os fundos estão com quase o dobro de AUM que tinham em 2019, mas o volume de vendas anuais se manteve praticamente estável. Aqui, para queimar esses trilhões de dólares em ativos parados, antes de tudo é necessário queimar tempo. “É um problema de três ou quatro anos”, disse o executivo.

Mas será mesmo?

Devemos esperar um PE forte no M&A de 2025? Até nisso as opiniões divergem

Apesar da fila extensa de portfólios buscando saída, o PE ainda assim acumula mais de USD 1,6 tri em dry powder. Ou seja, há bastante charutos disponíveis para comprar novas participações. Para o M&A, a PwC destaca que o impacto é positivo, especialmente em carve-outs e fusões cross-sector, o que pode justamente ajudar a girar esse estoque de ativos.

Agora, estaríamos sendo otimistas demais em falar que, só porque o dinheiro existe, ele vai girar? Então vale contarmos logo com a volta dos IPOs e juros despencando, também.

Não me entenda mal. Otimismo é bom, é ele que nos movimenta. Mas em um cenário em que todos levantam um ótimo 2025, é necessário dar destaque para opiniões mais divergentes. E elas não apontam o ano como uma tempestade completa ou um mar de rosas, mas sim como uma continuidade da maré de recuperação gradual que assistimos começar na T2 24, justamente no fim do período de análise da Bain.

Em dados, essa realmente parece a direção que estamos seguindo. A M&A Community identificou 188 transações entre janeiro e fevereiro de 2025, um recuo de mais de 10% em relação ao mesmo período de 2024.

Ao mesmo tempo que a Bain enxerga que, sem liquidez imediata, investidores vão estar mais relutantes em queimar seu dry powder, a PwC reforça a possibilidade que a pressão para buscar retornos (somada à queda de juros e outros fatores favoráveis) impulsione as transações.

Essas teorias já podem estar sendo colocadas em prática. Nessa quinzena, o Fundo Soberano de Cingapura GIC comprou uma fatia da Cimed, e há quem especule que foi a maior transação de PE em Saúde nos últimos 10 anos. Reaquecimento? Ousadia? Pura estratégia?

Já falamos antes, mas é sempre importante reforçar: no final do dia, 2025 depende unicamente de você, dealmaker. E aí, como vai ser?

Deu o que falar…

- As exportadoras Atlântica e Cafebras, do Grupo Montesanto Tavares, entraram com pedido de recuperação judicial após enfrentarem volatilidade extrema no mercado. Com dívidas de BRL 2,13 bi, as empresas citam os altos preços do café, depreciação cambial e inadimplência de produtores como fatores para a crise financeira.

- A Fitch Ratings alertou que o aumento de capital da Hidrovias do Brasil pode não ser suficiente para reduzir sua alavancagem, especialmente se o valor ficar no mínimo estipulado de BRLm 800. A empresa, que busca melhorar sua estrutura financeira com desinvestimentos e um aporte de até BRL 1,2 bi, fechou 2024 com alavancagem de 6,6x e dívida líquida de BRL 3,75 bi, 79% atrelada ao dólar. A venda da operação de cabotagem injetará BRLm 195 no caixa, mas tem efeito neutro no rating.

- Os fundadores da Tok&Stok explicaram em carta à Mobly os fatores que influenciaram sua oferta para adquirir o controle da empresa, após a proposta ser rejeitada como “inviável”. O preço oferecido foi de BRL 0,68 por ação, levando em consideração desafios significativos, como a dívida de mais de BRLm 600 e a falta de lucro desde o IPO da Mobly. Além disso, os Dubrule apontaram a baixa liquidez das ações, dificultando a avaliação precisa do valor de mercado da empresa.

- Alexandre Birman e Roberto Jatahy, principais acionistas e gestores da Azzas 2154, estão em negociações para um possível divórcio menos de oito meses após a fusão entre Arezzo e Soma. A situação está marcada por desentendimentos sobre a gestão da companhia, com visões opostas sobre o crescimento e a estrutura da empresa. Jatahy busca autonomia, enquanto Birman propõe comprar sua parte. A cisão das operações foi discutida, mas apresenta desafios fiscais e de mercado.

- A FMU protocolou pedido de recuperação judicial na Justiça de São Paulo, alegando passivos de BRLm 116,4. A instituição, controlada pela Farallon Capital Management desde 2020, atribui a crise à pandemia e às mudanças no FIES, que elevaram a inadimplência e reduziram matrículas. Os débitos incluem BRLm 113 com fornecedores e instituições financeiras e BRLm 2,1 em passivos trabalhistas.

- A XP reagiu após um relatório de uma casa de research dos EUA acusar a empresa de fraude, o que causou uma queda de 5,5% nas ações da corretora na Nasdaq. A companhia brasileira anunciou que irá processar a firma americana pela divulgação dessas alegações. O caso gerou grande turbulência no mercado, evidenciada pela queda nas ações e pela iminente ação legal da XP contra a acusação.

- A Americanas iniciou um processo arbitral contra quatro ex-diretores, aos quais acusa de estarem envolvidos na fraude que abalou a empresa. A varejista busca uma indenização, mas não incluiu todos os executivos supostamente envolvidos no esquema. O caso segue em andamento.

Novos fundos e captações

Market Trends

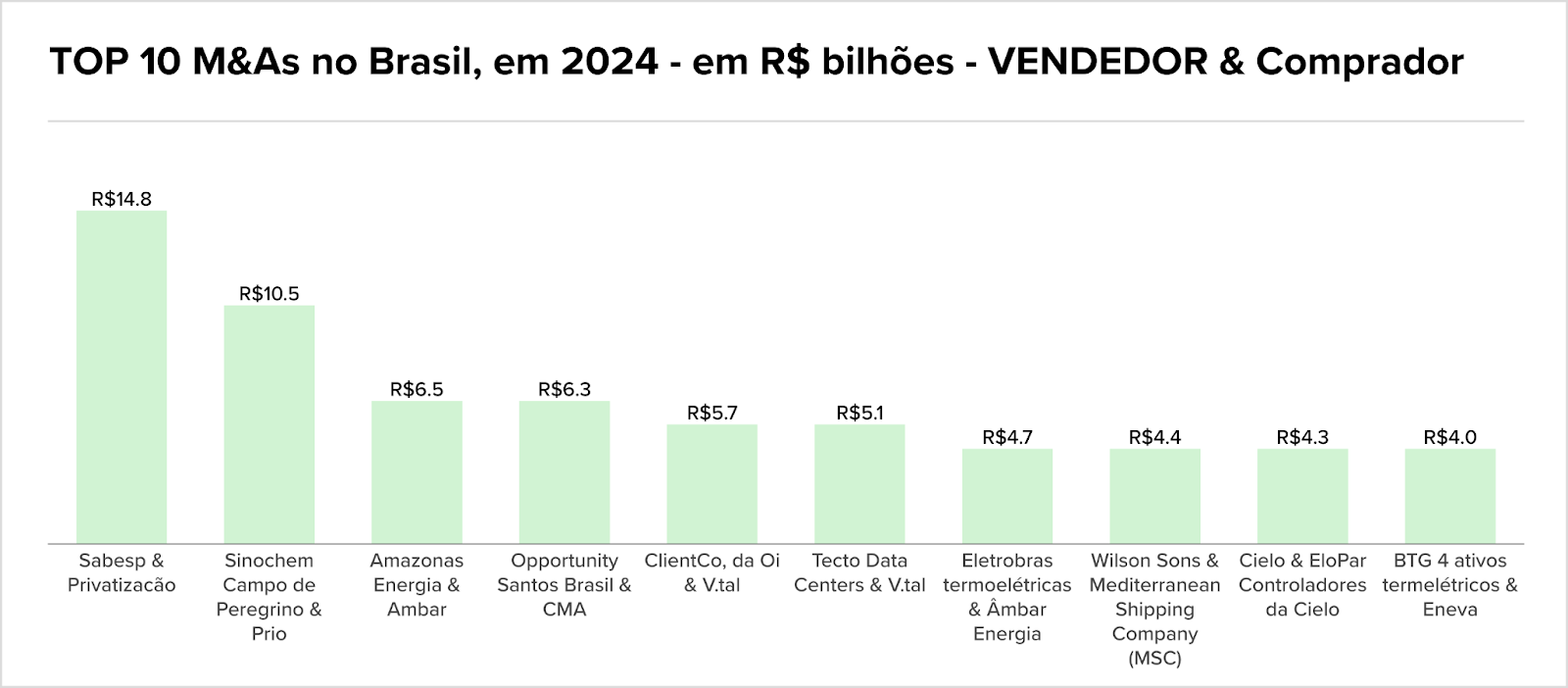

Os Top 10 deals de 2024

No Brasil, foram 79 transações acima de BRL 1 bi em 2024, mas quais foram as 10 maiores?

Um levantamento realizado recentemente pelo portal Fusões e Aquisições mapeou os grandes deals do ano passado, dando um destaque para os maiores cheques do ano em terras tupiniquins.

- O destaque absoluto foi a privatização da Sabesp, no setor de Infraestrutura, considerada a maior operação da história do saneamento brasileiro, arrecadando BRL 14,8 bi. Quase metade desse valor (BRL 6,9 bi) foi aportado pela Equatorial, adquirindo 15% das ações a BRL 67 cada. A oferta global atraiu 310 investidores.

- O setor de Energia concentrou 3 grandes operações entre as 10 maiores. Em outubro, a Âmbar Energia, braço do grupo J&F dos irmãos Wesley e Joesley Batista, assumiu o controle da Amazonas Energia por BRL 6,5 bi. Outra grande operação da Âmbar ocorreu em junho, adquirindo as termoelétricas da Eletrobras por BRL 4,7 bi. Já em julho, a Eneva adquiriu quatro ativos termelétricos do BTG por BRL 4 bi.

- TMT também teve destaque, com 2 transações envolvendo a V.tal: a compra da ClientCo, braço de fibra óptica da Oi, por BRL 5,7 bi em abatimento de dívidas e emissão de ações. Já em outubro, a empresa anunciou a criação da subsidiária Tecto Data Centers, investindo BRL 5,1 bi.

- Em Petróleo e Gás, o destaque foi a aquisição pela Prio de uma participação de 40% no Campo de Peregrino, pertencente à chinesa Sinochem, por BRL 10,5 bi.

- O setor de Transportes registrou a venda da participação de 48% da Opportunity na Santos Brasil para a CMA CGM, gigante francesa de logística, em setembro. O valor dessa transação alcançou BRL 6,3 bi, com prêmio de 20% sobre o valor de mercado.

- Nos Serviços Portuários e Aeroportuários, o controlador da Wilson Sons chegou a um acordo em outubro para vender sua participação na companhia à Mediterranean Shipping Company (MSC) por BRL 4,35 bi.

- No setor financeiro, a EloPar, controladora da Cielo, realizou em agosto uma OPA para fechar o capital da empresa, comprando 736,8 milhões de ações a BRL 5,82 cada, totalizando BRL 4,3 bi.

Fonte: Fusões e Aquisições

McKinsey elenca os desafios para o M&A de 2025

A McKinsey divulgou uma análise sobre M&A em 2025, apontando um cenário otimista, porém marcado por desafios significativos. Embora as condições econômicas tenham melhorado, com menores custos de capital e valuations com tendência de normalização, fatores como a instabilidade geopolítica, mudanças nas políticas comerciais e o aumento da fiscalização regulatória, especialmente nos EUA, podem limitar o ritmo dos negócios ao longo do ano.

Segundo a McKinsey, uma pesquisa global com cerca de mil executivos revelou que 35% deles consideram a instabilidade geopolítica o maior risco para o crescimento econômico e a atividade de M&A. Na América do Norte, porém, a preocupação principal envolve mudanças internas nas relações comerciais e transições políticas domésticas, apontadas como desafios ainda mais relevantes.

Fonte: McKinsey/CFO

Há quem esteja rindo e chorando com os embates tarifários dos EUA

E não é só a McKinsey que está preocupada com os EUA cutucando seus principais parceiros comerciais, como Canadá e México. Para somar ainda mais nesse cenário, investidores também estão antecipando riscos adicionais relacionados à China.

As preocupações vão muito além da guerra comercial. A economia chinesa está dando sinais de desaceleração, com uma recente queda de importações (8,4%) e cenário de deflação (-0,7%). Isso parece estar tirando o sono sobretudo de grandes companhias exportadoras do Brasil, como Petrobras e Vale.

- Apesar dos desafios, a revisão de portfólio das grandes mineradoras globais e a busca por minerais críticos estão impulsionando M&As no setor mineral. No Brasil, as transações atuais podem somar até BRL 15 bi.

Além disso, o PIB abaixo do esperado no Brasil (alta de apenas 0,2%) e a inflação ainda elevada (IPCA com alta de 1,31%) podem criar mais dificuldades na retomada consistente do mercado local de M&A, exigindo cautela redobrada dos investidores nas operações que envolvem ativos com exposição direta à economia chinesa.

- Mas nesse imbróglio de gigantes, há quem esteja torcendo pela briga. O agronegócio brasileiro surge como potencial beneficiado, sobretudo pela perspectiva de ampliar exportações agrícolas como soja, algodão e carne bovina. A oportunidade está em ocupar espaços antes dominados pelos EUA no mercado chinês. Mas o risco de aumento nos preços internos ainda é real.

Fonte: NeoFeed, Migalhas e Valor Econômico

Movimentações executivas

Indústria

- Alexandre Ostrowiecki anunciou sua saída do cargo de CEO após 22 anos, passando a presidir o conselho da empresa. Com 41% das ações, Ostrowiecki será substituído por André Poroger, atual VP de Negócios, a partir de abril. Richard Ku assume como novo CFO.

- A Starta anunciou a entrada de Givanildo Luz, ex-diretor-presidente da Saque e Pague e ex-diretor da Getnet, como sócio e conselheiro. Luz, que liderou a Saque e Pague desde sua fundação em 2010 até 2024, traz sua experiência em tecnologia e networking, com foco em projetos de IA, dados e plataformas para os setores de seguros e saúde.

- A Rural lançou a Rural Capital, sua vertical de soluções financeiras, e atraiu Rafael Harada, ex-head de riscos da JBS, como sócio e líder da nova área. O foco será estruturar operações financeiras para startups, empresas e produtores rurais, oferecendo gestão de risco, financiamento, planejamento estratégico e M&As. Harada acredita que o agro brasileiro está pronto para maior profissionalização financeira, impulsionada pelo cenário macroeconômico global. A Rural Capital já tem operações em andamento e integrará outras frentes do grupo, como venture capital e inovação.

- A N5X anunciou a contratação de Michel Maranzana como diretor de Clientes. Com mais de 20 anos de experiência no setor, Maranzana atuou em empresas como AES Brasil e EDP, onde foi responsável por operações complexas e pela implementação de mesas de comercialização.

- A Agrex do Brasil anunciou a contratação de Renato Garcia, ex-executivo da Cargill, para o cargo de “head de commodities”, com responsabilidade pela estratégia da unidade de negócios de commodities da empresa. Garcia, com 27 anos de experiência na Cargill, atuará em operações de originação, trading, armazenagem, logística e na unidade de produção de soja desativada. Sua chegada faz parte da estratégia de crescimento e modernização da Agrex, que também anunciou um aporte de BRLm 700 para acelerar suas operações e explorar novas aquisições. Além disso, Kenji Akiyama, ex-“head de commodities”, assume o cargo de CSO e CCO.

Investment and Banking

Agronegócio

Intenções e Estratégias

- A disputa tarifária entre EUA e China, com a imposição de tarifas de 15% sobre o algodão norte-americano, pode beneficiar o Brasil, que já se consolidou como o principal fornecedor de algodão para o mercado chinês. No entanto, o aumento na demanda pelo produto brasileiro será limitado, devido a uma série de desafios, como gargalos logísticos, redução nos preços e a projeção de uma maior produção de algodão na China. Além disso, a safra de algodão global está crescendo, o que pode diminuir a necessidade de importação da China. O Brasil, por outro lado, continua a ser um player chave, com expectativa de exportar até 2,9 milhões de toneladas em 2025.

- A Agribrasil está em conversas para vender uma fatia da empresa, com Solaris Commodities (Dubai) e Saudi Agricultural and Livestock Investment Company (Salic) entre os possíveis interessados, segundo fontes anônimas.A empresa, que detém 51% do terminal TESC (SC), não comentou detalhes além dos canais oficiais da CVM.

- A JBS e a saudita Almarai estão competindo pela aquisição da Alwatania, maior produtora de aves do Oriente Médio, com ofertas separadas e não vinculantes, em uma transação que pode alcançar USDm 533. A Alwatania vem explorando a venda desde o final de 2024, com a BSF Capital atuando como consultora. Além da JBS e Almarai, outras empresas como a Tanmiah Food e um consórcio liderado pela MHP também apresentaram propostas.

- A Granja Faria está finalizando a aquisição de uma empresa (de nome não divulgado) nos EUA em um negócio avaliado em mais de USD 1 bi, com o BTG Pactual investindo cerca de um terço do total via veículo dos sócios do banco. O controlador, Ricardo Faria, busca financiamento para sua parte.

- A Oxbo investiu BRLm 150 na abertura de uma nova fábrica em Uberaba (MG), com planos de expandir e desenvolver novas tecnologias, como colheitadeiras de café e máquinas para laranja. A empresa aposta no “nicho do nicho”, atendendo mercados com pouca mecanização, como ervilhas verdes e pistaches.

M&A

- A SLC Agrícola anunciou a compra da Sierentz Agro Brasil por USDm 135, com pagamento parcelado até 2027. A aquisição inclui 96 mil hectares arrendados no Maranhão, Piauí e Pará, com potencial de 135 mil hectares plantados. Os contratos de arrendamento têm custo médio de 9,3 sacas de soja por hectare e prazo de 13 anos. A operação também prevê a venda de 33 mil hectares à Terrus por BRLm 191,2, incluindo equipamentos.

- Amado Batista vendeu sua fazenda em Cocalinho (MT) por BRLm 350, em uma das maiores transações imobiliárias rurais recentes no Brasil. A decisão de vender veio após o cantor ser multado pelo Ibama por desmatamento ilegal. A operação reflete a valorização do agronegócio e reforça a atuação de Batista como empresário do setor.

- A europeia xFarm Technologies e a brasileira CheckPlant anunciaram um acordo estratégico de troca de participações, unindo forças no setor de agricultura digital sem alterar os controles acionários. A parceria amplia a presença da xFarm na América Latina e fortalece a CheckPlant no mercado local, combinando expertise em grandes e pequenas propriedades. Juntas, as empresas cobrem mais de 12 milhões de hectares e oferecerão soluções avançadas, como IoT, sensoriamento remoto e gestão agrícola. O objetivo é expandir atuação em culturas como soja, milho, algodão, café e cana, além de consolidar o Brasil como centro estratégico.

- A Ihara firmou acordo para adquirir 85% das ações da Innova, indústria de fertilizantes do Paraná. A transação, que envolve a compra do controle majoritário, permitirá à Ihara expandir sua participação nos mercados de fertilizantes e sementes. O fundador da Innova, Adriano Renato de Azeredo, manterá 15% de participação na empresa. A operação, que será analisada pelo Cade, manterá a Innova como uma companhia separada, mas alinhada estrategicamente à Ihara.

- A SLC Agrícola adquiriu terras na Bahia e em Minas Gerais da Agrícola Xingu por BRLm 913, incluindo 39.987 hectares em São Desidério (BA), já arrendados por sua subsidiária SLC-MIT. A Fazenda Paladino, parte do negócio, foi avaliada em BRLm 723, com preço de BRL 32.876 por hectare agriculturável.

Fundraising

- A agfintech Grão Direto captou BRLm 90 em rodada liderada pelo Kaszek, com participação de SLC Ventures, Bradesco, CME Ventures e Endeavor Scale-Up Ventures.

- A Marfrig anunciou a emissão de até BRL 1,8bi em debêntures para financiar a compra de bovinos, com estruturação via EcoAgro e distribuição de CRAs para investidores. A operação contará com coordenação de BTG Pactual, XP, BB-BI, Safra, Bradesco BBI e Santander, com prazos de 5 a 20 anos e indexação ao IPCA, CDI ou taxa prefixada.

Consumo

Intenções e Estratégias

- A Natura &Co informou que o prazo de exclusividade com a IG4 Capital para a potencial venda da Avon Internacional encerrou em 28 de fevereiro, mas as negociações continuam. A empresa avalia alternativas estratégicas, incluindo venda, parcerias ou cisão.

- A Vulcabras está avaliando a expansão por meio de M&As. A empresa destacou que está em busca de novas oportunidades de negócios, seja com novas marcas ou expertise em lojas. Durante uma teleconferência, a Vulcabras também comentou sobre o aumento do absenteísmo na Q4 24, o que impactou os custos de mão de obra na produção.

- A BRF informou que o preço de aquisição de 50% da Gelprime, empresa de gelatina e colágeno de Londrina (PR), pode aumentar em até USDm 13,6, dependendo da performance da companhia nos próximos três anos. O acordo, anunciado em dezembro por BRLm 312,5, foi formalizado entre a MBR Investimentos, controlada pela BRF, e as vendedoras Viposa Participações, Britali e Vanz Holding. A transação ainda aguarda aprovação do Cade e o cumprimento de condições precedentes.

M&A

- Rafael Ferri adquiriu 5,11% do capital social da Casas Bahia por meio de compras no mercado à vista e operações com derivativos de liquidação física. A empresa receberá o comunicado sobre a aquisição em breve, mas, devido ao período de silêncio, não comentou o caso. Ferri, que deixou o TradersClub em 2023, anteriormente havia colocado à venda 42 milhões de ações da companhia, representando 14,99% do capital, por BRL 1 por ação.

- Os acionistas da Petz aprovaram a fusão com a Cobasi, criando um novo gigante do setor pet no Brasil. A operação envolve a conversão da Petz em subsidiária integral da Cobasi e a unificação das bases acionárias, ainda sujeita à aprovação do Cade. A fusão será estruturada via aumento de capital de BRLm 270 na Cobasi Investimentos, seguido pela incorporação da Petz e resgate das ações preferenciais. Como parte da transação, acionistas da Petz receberam BRLm 130 em dividendos, pagos em novembro de 2024.

- A BFFC Corp, dona do Bob’s e Yoggi, adquiriu 5,52% da IMC, tornando-se a terceira maior acionista da empresa, atrás da UV Gestora e da família de Carlos Wizard Martins. O movimento, detalhado em documento enviado à CVM, ocorre após dois anos de compras graduais das ações da IMC, que controla Frango Assado, KFC e Pizza Hut no Brasil. Segundo o CEO Ricardo Bomeny, a IMC negocia abaixo de 2x EBITDA, e a BFFC pode seguir ampliando sua participação. A empresa, que já é uma das maiores franqueadas da IMC, pretende expandir sua rede de KFC e Pizza Hut em 2025.

Fundraising

- A Sunrize levantou BRLm 2,5 em rodada de investimento com a participação de Renato Breia (Nord Investimentos) e Nathalia Paulino (NP Wellness Capital). O cantor Di Ferrero entrou como investidor anjo e embaixador.

- A La Braciera adotou o modelo Media for Equity ao transformar o influenciador Bernardo Soares, conhecido como Mustache, em sócio da marca após três anos de colaboração.

Energia

Intenções e Estratégias

- A Brava Energia anunciou que a venda de seus ativos será limitada aos campos em terra e de águas rasas na Bahia. A empresa segue em fase de diligência com os proponentes selecionados e espera receber propostas vinculantes até abril.

- A WEG concluiu a aquisição da Reivax, consolidando os negócios adquiridos em suas demonstrações financeiras a partir de março de 2025. Anunciada em novembro de 2024, a transação fortalece a presença da WEG no setor de automação e controle para geração de energia.

- A Raízen contratou o JP Morgan para estruturar a venda de sua refinaria Dock Sud e de sua rede de 700 postos de combustível na Argentina, que responde por 18% das vendas de gasolina e diesel no país. A decisão segue a tendência de multinacionais como HSBC, Exxon Mobil e Mercedes-Benz, que estão deixando o mercado argentino. A venda ocorre em meio à liberalização do setor de combustíveis promovida pelo governo Milei.

- A Petrobras encerrou o processo de desinvestimento dos ativos de distribuição e comercialização de combustíveis e lubrificantes na Colômbia, que envolvia a venda de 100% das ações da Petrobras Colombia Combustibles (Pecoco). A decisão, aprovada pela diretoria executiva, está alinhada à estratégia de diversificação e sustentabilidade da companhia. O encerramento do processo reflete a revisão contínua do portfólio para garantir retorno financeiro e fortalecimento da empresa.

- A Delta Energia planeja investir BRL 1 bi em térmicas a gás e biocombustíveis, apostando no leilão de capacidade da Aneel em junho para viabilizar três novas usinas. O grupo, sob a liderança do novo CEO Max Xavier Lins, também foca no mercado de biocombustíveis, que deve movimentar BRL 1 tri até 2034.

- A Casa dos Ventos firmou contrato de autoprodução com subsidiárias do grupo tailandês Indorama Ventures, incluindo Oxiteno e Oleoquímica, por meio da SPE São Júlio I Energias Renováveis, um ativo eólico na Bahia. O acordo, aprovado pelo Cade em 17 de março, visa fornecer energia eólica para as empresas, com o objetivo de reduzir custos e promover sustentabilidade. Além disso, a Casa dos Ventos assinou um contrato de fornecimento de 15 anos com a Indovinya, outra subsidiária da Indorama Ventures, ampliando sua presença no mercado de energia renovável.

M&A

- A Petro-Victory, em parceria com a BlueOak Investments, adquiriu a Capixaba Energia por BRLm 105. A aquisição visa expandir a presença das empresas em ativos de petróleo e gás no Brasil, com expectativa de aumento substancial na produção nos próximos 12 a 18 meses. O preço foi financiado pela BlueOak e recursos a serem gerados futuramente.

- A Vibra Energia anunciou sua saída do capital social da ZEG Biogás e Energia. A companhia irá aportar BRLm 40 em créditos na ZEG e pagar BRLm 20 aos acionistas da empresa de bioenergia, proporcionalmente às suas participações. Com a transação, a Vibra deixa de ser obrigada a realizar investimentos futuros de BRLm 400 na ZEG.

- A Eneva adquiriu a termelétrica Camaçari (360 MW), da Chesf (Eletrobras), expandindo sua capacidade térmica para 5,59 GW e reforçando sua presença no Nordeste. A operação, aprovada pelo Cade, inclui terreno e equipamentos, e visa preparar a companhia para futuros leilões de capacidade. A Eneva também anunciou o pagamento de BRLm 89,3 aos ex-acionistas da Focus Energia, parte de um acordo arbitral referente à aquisição de 2022.

Fundraising

FIG

Intenções e Estratégias

- A Capitânia Investimentos está propondo a cisão parcial de seu fundo Fiagro, o Capitânia Agro Strategies Fiagro, com o objetivo de criar um novo fundo com prazo de dois anos. O fundo original continuaria listado, enquanto os investidores poderiam optar por migrar para o novo fundo, que contemplaria ativos considerados “problemáticos”, como CRAs da AgroGalaxy e Patense, empresas em recuperação judicial. A cisão busca proporcionar uma alternativa aos cotistas, permitindo a migração para um fundo com amortizações futuras. A proposta gerou controvérsias, mas a gestora promete uma explicação mais clara.

- A Caixa Seguridade anunciou um follow-on secundário de 82,5 milhões de ações, movimentando até BRL 1,3 bi para se adequar ao Novo Mercado da B3, elevando o free float de 17,25% para o mínimo de 20%. A oferta, coordenada por Itaú BBA, Caixa, BTG Pactual, Bank of America e UBS, não diluirá acionistas.

- A Genial Investimentos estuda vender ativos não estratégicos para reforçar sua estrutura de capital, após anos financiando crescimento com recursos próprios. Entre os negócios que podem ser desinvestidos estão a participação na resseguradora Austral, a administração de fundos, a gestora imobiliária e um projeto de geração distribuída no Rio de Janeiro.

- A Caixa Seguridade protocolou junto à CVM uma oferta pública secundária de 82,5 milhões de ações, com valor estimado de até BRL 1,31 bi, considerando o fechamento de BRL 15,99 por ação. A definição do preço ocorrerá em 19 de março.

- A Alper Seguros anunciou uma reestruturação de sua liderança, com o objetivo de otimizar operações e fortalecer sua posição no mercado. Denis Teixeira foi promovido a Sênior Vice-Presidente de Transportes e Logística, enquanto Alexandre Boccia assume a Sênior Vice-Presidência de Seguros Individuais e Massificados. Fábio Ursaia será o novo Sênior Vice-Presidente de Riscos e Resseguros, e André de Barros Martins acumulará a função de Client Advocate.

M&A

- A Superintendência-Geral do Cade aprovou, sem restrições, a aquisição de 100% da Clave Capital pelo BTG Pactual, no qual o banco já possuía participação minoritária. Com a transação, as estratégias de Multimercado, Crédito e Imobiliário da Clave serão integradas à BTG Pactual Asset, e o CEO da Clave, Rubens Henriques, assumirá como head Latam.

- O Bradesco adquiriu 100% da RCB Investimentos ao comprar a fatia restante que ainda não possuía. Em 2018, o banco já havia adquirido 65% da companhia por BRLm 224. Com a transação, o grupo americano PRA deixa o negócio, enquanto a participação remanescente pertencia a executivos da RCB.

- O J. Safra Sarasin comprou 70% do Saxo Bank por EUR 1,1 bi, avaliando a instituição dinamarquesa em EUR 1,6 bi. Esse acordo é um dos maiores negócios recentes entre bancos privados, permitindo ao J. Safra Sarasin diversificar sua base de clientes, pois o Saxo opera no varejo, enquanto o Safra atende clientes de alta e ultra alta renda.

- A Rio Bravo Investimentos assinou um MoU para adquirir a gestora JPP Capital, que administra mais de BRLm 500 em Fundos Imobiliários e originou BRL 1 bi em operações de crédito. Quatro fundos da JPP foram integrados ao portfólio da Rio Bravo, ampliando sua especialização em crédito.

- A It’sSeg Acrisure adquiriu a insurtech FINN, especializada em seguros garantia. Essa é a 15ª aquisição da corretora desde sua fundação há 10 anos por Thomaz Menezes, ex-CEO da SulAmerica Seguros.

- O Andbank adquiriu a gestora carioca Kymas, que administra cerca de BRL 1 bi em ativos. A transação inclui seis fundos com estratégias diferenciadas, reforçando a abordagem do banco de criar uma incubadora de gestoras butique.

Industria

Intenções e Estratégias

- A recuperação judicial da InterCement, do grupo Mover (ex-Camargo Corrêa), pode provocar mudanças significativas no setor de cimentos, atualmente dominado por poucos grupos. A companhia, terceira em participação de mercado e segunda em capacidade produtiva, terá seu futuro determinado pelo desdobramento da venda de ativos.

- A família Moreira Salles, principal acionista da Verallia, formalizou uma oferta para adquirir a fatia restante da fabricante francesa de embalagens de vidro, oferecendo EUR 30 euros (USD 32,42) por ação. Ações da Verallia subiram 20% este ano, após queda de 30% em 2024. A família também possui investimentos no Itaú Unibanco e em energia.

- A JBS anunciou que transferirá sua listagem primária para a Bolsa de Nova York, mantendo seus BDRs listados na B3. A mudança é vista como um passo estratégico para a empresa, com o objetivo de facilitar sua inclusão no índice S&P 500, ampliando sua visibilidade e acesso a investidores globais.

M&A

- A Gerdau está adquirindo a Kloeckner Brasil, uma subsidiária da distribuidora de aço alemã que decidiu encerrar suas operações no Brasil após 14 anos.

- A OCQ firmou uma joint venture com a indiana Thermax para produzir resinas acrílicas no país asiático. O investimento inicial será conduzido pela Thermax Chemical Solution, subsidiária integral da companhia indiana, adaptando uma fábrica existente em Gujarat. Caso o projeto avance, as empresas podem construir uma nova unidade em 2027, com investimentos estimados em USDm 44.

Infraestrutura

Intenções e Estratégias

- O governo brasileiro tem adotado medidas para atrair mais investidores para as concessões rodoviárias e ferroviárias, como a portaria que autoriza a recompra de debêntures. A medida visa reduzir os custos financeiros das concessionárias, permitindo a reemissão de títulos a taxas mais favoráveis. Até o momento são15 leilões programados para 2025 e BRL 161 bi em investimentos.

- Após adquirir a Wilson Sons por BRL 4,35 bi no fim de 2024, a suíça MSC segue analisando novas oportunidades de M&A no Brasil. Com forte posição de caixa, a gigante de navegação e terminais de contêineres busca expandir sua presença no mercado logístico, mas sem pressa para fechar novos negócios.

- A Cosan anunciou um novo programa de recompra de até BRL 2 bi em debêntures, seguindo sua estratégia de redução de endividamento. A recompra incluirá títulos da quinta e sexta emissão, com prêmios de até 1,65% e 1,40%, respectivamente, e intermediação do Itaú BBA. A iniciativa se soma às liquidações antecipadas de títulos realizadas desde janeiro, após a venda de 4,05% na Vale por BRL 9,1 bi. A companhia busca reduzir sua dívida líquida de BRL 23,5 bi e planeja vender ativos para diminuir a alavancagem em 30% nos próximos meses.

- A CCR está buscando gerar caixa para participar de futuras rodadas de concessão de rodovias, segmento que oferece maior margem de ganho. A empresa contratou bancos como Itaú BBA, Lazard, BTG e Goldman Sachs para revisar seu portfólio, incluindo a venda de ativos em aeroportos e mobilidade.

- A Oi finalizou a venda da UPI composta por imóveis e torres para a IHS Brasil. A operação envolveu a transferência de 100% das ações da SPE Imóveis e Torres Selecionados, estruturada como dação em pagamento de parte dos créditos da IHS, credora Take or Pay sem garantia – Opção I. A transação faz parte da estratégia da operadora em recuperação judicial para otimizar seu portfólio e fortalecer sua estrutura financeira.

- A CS Infra (Grupo Simpar), Monte Rodovias, VF Gomes e um consórcio entre Zopone e Constral venceram o leilão de concessão de quatro lotes rodoviários no Mato Grosso, com investimentos totais de BRL 4,73 bi. A CS Infra levou o Lote 5 (308 km entre Paranatinga e Canarana) por BRL 1,1 bi, destacando a mitigação de riscos contratuais como fator decisivo. Dois blocos foram retirados da disputa por falta de propostas, e o governo estadual avaliará ajustes nos projetos nos próximos 30 dias.

- O Cade aprovou a aquisição do controle da Santos Brasil pela CMA CGM. Com a publicação do despacho no Diário Oficial, as partes aguardam o cumprimento do prazo legal de 15 dias para avançar com o fechamento da operação. A transação envolveu a venda da participação do Opportunity, com um Enterprise Value de BRL 13,2 bi, equivalente a BRL 15,30 por ação.

- A Sabesp e a Aegea estão avaliando a possibilidade de participar da privatização da Copasa, estatal de saneamento de Minas Gerais. Ambas as empresas mantiveram conversas nos últimos meses, alinhadas ao desejo do governo de Minas de encontrar um acionista estratégico. O governo estadual quer concluir o processo de privatização ainda em 2025, mas depende da aprovação da Assembleia Legislativa, que já analisou um projeto de lei que impõe restrições ao poder de voto e garante uma “golden share” ao governo.

Real Estate

M&A

- O Viezzer Supermercados adquiriu uma unidade do Supermercado Nacional, bandeira do Grupo Carrefour Brasil, no Rio Grande do Sul. A loja, com 2.000 m², encerrará operações em 30 de março para reformas e reabrirá em maio, adaptada ao novo padrão. Todos os 40 funcionários serão mantidos, e mais 20 postos serão criados.

- A Iguatemi firmou contrato definitivo para aquisição de participações majoritárias nos shoppings Pátio Higienópolis e Pátio Paulista, em São Paulo, por BRL 2,58 bi. O acordo inclui 60% do condomínio principal do Pátio Paulista, 44,1% da expansão e 50,1% do empreendimento principal e expansão do Pátio Higienópolis. A transação será parcialmente financiada por um investimento de BRL 1,47 bi de XP Malls, BB Asset, BTG Pactual e Braz Participações, que atuarão como coproprietários dos ativos.

- O Festval e o Bistek adquiriram unidades do Nacional, bandeira do Grupo Carrefour Brasil, no Sul do país. O Festval assumiu a loja no Bacacheri, em Curitiba (PR), que funcionará até 9 de abril antes de passar por reformas. A empresa também está construindo uma nova unidade na região. Já o Bistek comprou um imóvel no bairro Rio Branco, em Porto Alegre (RS), desocupado há 10 anos, e aguarda autorização para demolição. O grupo também abrirá lojas em Tramandaí e Canoas. O Viezzer Supermercados adquiriu outra unidade do Nacional no RS, com inauguração prevista para maio.

- O Sicredi Ouro Branco adquiriu por BRLm 5,45 o prédio da sede administrativa da Cooperativa Languiru, em Teutônia (RS). A cooperativa poderá permanecer no local até o final do ano, mas o presidente liquidante, Paulo Birck, pretende concluir a mudança até 13 de novembro.

Recursos Naturais

Intenções e Estratégias

- A fusão entre a Abu Dhabi National Oil Company (Adnoc) XRG e a austríaca OMV, criando um gigante petroquímico avaliado em USD 60 bi, intensifica a pressão sobre a Braskem, que enfrenta um longo processo de venda marcado por desafios, como os problemas com a mineração de sal-gema em Maceió. A movimentação global pode acelerar mudanças estratégicas no setor petroquímico, aumentando as especulações sobre a possível união de forças entre grupos como a Braskem e outros players globais.

- A Equinor desistiu de vender 20% de sua fatia no campo de petróleo Peregrino após a PRIO, sua sócia minoritária, exercer seus direitos preferenciais. A PRIO, interessada em adquirir o campo completo, estaria disposta a pagar pelo menos USD 3 bi pela participação da Equinor. A decisão vem após negociações com um terceiro player avançarem.

Saúde

Intenções e Estratégias

- A Hypera articula um novo acordo de acionistas com a Votorantim e o fundo mexicano Maiorem para consolidar um bloco de controle superior a 50% e se proteger contra ofertas hostis. Atualmente, Junior Queiroz Filho detém 27,3%, enquanto o Maiorem possui 14,7%, totalizando 47,1% da empresa. A entrada da Votorantim fortaleceria essa estrutura e garantiria estabilidade no Conselho de Administração. A movimentação ocorre após a rejeição da oferta de BRL 30 por ação da EMS no ano passado, considerada hostil.

- A Viveo está considerando a venda de sua unidade Cremer, após a unidade ser fiadora de BRL 2,3 bi em debêntures. A decisão veio após negociações com credores, mas a empresa nega que a venda esteja formalmente em andamento, embora especulações indiquem que o processo está em consideração. A reestruturação da Viveo inclui também a redução de custos, com fechamento de centros de distribuição e fusão de fábricas. A empresa enfrentou desafios financeiros, incluindo BRL 3,4 bi em debêntures e um prejuízo de BRLm 234 no Q3 24.

- As negociações para a venda da operação de planos de saúde da Prevent Senior no Rio de Janeiro, avaliada em BRL 1 bi, não avançaram. A operação inclui uma carteira de 62 mil usuários e uma infraestrutura com hospital-dia, unidade de oncologia e clínicas especializadas. A Prevent Senior confirmou que não recebeu propostas adequadas e que a operação no Rio segue normalmente. A empresa havia contratado a XP para conduzir o processo de venda, iniciado no Q2 24;

- A Latache, gestora especializada em ativos estressados, busca o controle da Oncoclínicas, tentando adquirir a fatia de 20,76% do Goldman Sachs e os 19,90% do Banco Master, o que, somado à sua atual participação de 10,19%, lhe daria controle da companhia. A proposta inicial de BRL 4,30 por ação foi recusada pelo Goldman Sachs, que agora tenta se desvincular da empresa por meio de um “total return swap”.

M&A

- A Atlântica D’Or anunciou a aquisição da gestão do Hospital e Maternidade São Luiz Campinas, o primeiro hospital da empresa no interior de São Paulo. A operação, que inclui uma expansão planejada com novas unidades em Ribeirão Preto e Taubaté, visa fortalecer a presença da Atlântica D’Or no setor de saúde privado.

- O fundo soberano de Singapura (GIC) acaba de comprar uma fatia minoritária da Cimed. A família Marques segue como controladora do negócio. Apesar de não ter o valor do negócio revelado, o CEO João Adibe Marques garante que essa foi a maior transação de PE em Saúde nos últimos 10 anos

- A Eurofarma adquiriu 60% da Dermage por BRLm 156, com opção de compra dos 40% restantes em até três anos, reforçando sua presença no setor de dermocosméticos. A transação ainda aguarda aprovação do Cade.

- A Votorantim elevou sua participação na Hypera de 5% para 11% e busca um papel ativo na governança, incluindo indicação de conselheiros e possível entrada no acordo de acionistas. O movimento ocorre após o controlador João Alves de Queiroz Filho aumentar sua fatia para 27%, consolidando um bloco de controle com a holding mexicana Maiorem (15%). A estratégia fortalece a defesa contra propostas de aquisição, como a oferta do grupo EMS.

Fundraising

Serviços

Intenções e Estratégias

M&A

- A Conexão Torus anunciou uma joint venture com a Biz Partners. Segundo Mariane Baldissera, CEO da Torus, a iniciativa já começa com um pipeline de projetos acima de BRLm 110, consolidando a presença das empresas no mercado nacional.

- A Noblu adquiriu 50% da Partiu Corrida. A colaboração promete um calendário mais robusto de eventos e melhorias na experiência dos participantes. Apesar da aquisição, a gestão da Partiu Corrida continuará sob o comando de Rodrigo Pochmann, CEO da empresa, garantindo a continuidade da sua identidade.

- O BTG adquiriu 26.806.919 ações ordinárias e 1.841.715.847 ações preferenciais do Banco Nacional, pagando BRLm 95,3, com o objetivo de concluir sua OPA e fechar o capital do banco. A operação custou BRL 51,02 por cada lote de 1 mil ações. Os acionistas ainda terão até junho para negociar suas ações.

TMT

Intenções e Estratégias

- A Mileto Tecnologia finalizou a compra da unidade de TV por assinatura da Oi, vencedora do leilão da recuperação judicial da tele. O acordo envolve pagamento inicial de BRLm 10 em até 60 dias e um earn-out de até BRLm 20, condicionado ao número de assinantes ativos em até 720 dias. A operação mantém a marca Oi TV e os contratos vigentes, preservando parcerias com SES, Globo, Warner e Disney.

- A aceleradora paranaense Start Growth está disponibilizando BRLm 15 para investimentos em startups, com foco em HRtechs, Fintechs, Edtechs, Database e Martechs. Os aportes variam de BRL 500 mil a BRLm 1 por startup, podendo chegar até BRLm 3 com coinvestimento.

M&A

- A Oi assinou a venda da unidade produtiva isolada de fibra óptica, ClientCo, para a V.tal, por BRL 5,71 bi. A transação envolve a dação em pagamento de debêntures da Oi (BRLm 334) e a emissão de 4,76 bilhões de ações, avaliadas em BRL 5 bi, subscritas pela Oi. Além disso, inclui créditos extraconcursais referentes a custos de conexão de casas conectadas, totalizando BRLm 381,7.

- A Optimove adquiriu a Adact. A integração permitirá a criação de experiências interativas, como mini-games e quizzes, otimizando a retenção e conversão de clientes. A aquisição inclui a abertura de um centro de desenvolvimento na Estônia, liderado pelo fundador da Adact, Kalev Kärpuk.

- A Ellite Digital, de Caxias do Sul, incorporou a agência de marketing Orin, de Flores da Cunha, com a qual já mantinha parcerias comerciais desde 2008.

- A Selbetti está desembolsando BRLm 25 para adquirir a Euax, consultoria especializada em transformação digital corporativa.

- A Totvs Large Enterprise Tecnologia, subsidiária da Totvs, vendeu sua participação de 80% na RJ, empresa de software de gestão para transporte de passageiros, para a Bus Serviços de Agendamento por BRLm 49,6.

Fundraising

- A Proxpect recebeu um novo aporte e o empresário Filipe Colombo, CEO da Anjo Tintas, tornou-se sócio e passou a integrar o conselho da startup.

- A proptech Quill captou BRLm 2,5 em rodada pré-Seed liderada pelo Sororitê Fund 1. Com o aporte, a startup planeja expandir sua equipe em 60% e atingir o breakeven até o final de 2025.

- A Nashai abriu uma rodada Series A e recebeu aporte da Massada Global para impulsionar sua expansão internacional. Em 2024, a empresa cresceu 60% e gerenciou mais de BRL 20 bi em contratos. O investimento visa acelerar a inovação e ampliar presença em novos mercados.

- A legaltech Jusfy levantou uma rodada pre-Series A liderada pela SaaSholic e Maya Capital, atingindo uma avaliação de BRLm 180 (USDm 30).

- A fintech Gibb captou BRLm 3 em sua primeira rodada de venture capital, liderada pelo Fundo Criatec 4, gerido por Triaxis Capital e Crescera Capital.

- A Enter recebeu um investimento da Sequoia Capital, um dos fundos de venture capital mais renomados do Vale do Silício. Embora os termos e o valor da rodada não tenham sido divulgados, a Enter, que atende grandes marcas como Nubank e Vivo, utiliza IA para reduzir custos em processos trabalhistas e consumeristas.

- A Sustineri Piscis captou mais de BRLm 9 por meio de crowdfunding,