Joseph Kalim

Joseph Kalim

Uma quinzena que poderia ter passado despercebida, mas entrega mais do que parece. Os três deals de destaque apresentam o mesmo fenômeno: o mercado de reestruturação está em plena atividade, e os ativos estão trocando de mão no ritmo que a necessidade impõe.

- A Raízen vendeu sua operação de downstream na Argentina para a Mercuria Energy por USD 1,42 bi. Um bom ativo, um timing ruim. Refinaria, lubrificantes e postos Shell num país que nunca foi fácil de operar, saindo pelo preço que o processo de recuperação extrajudicial permite negociar. Desinvestimento necessário, não estratégico.

- A Cemig SIM foi na direção oposta e comprou. Onze usinas fotovoltaicas no norte de Minas por BRLm 155, 26 MWp de capacidade instalada. Movimento limpo e dentro do planejamento. Em uma quinzena dominada por reestruturação, é refrescante ver uma aquisição que simplesmente faz sentido.

- O Grupo João Santos fechou a venda de uma jazida de calcário em Ribeirão Grande por BRLm 250. A última grande reserva disponível no estado para uma fábrica de cimento, preservada por anos como opção estratégica para o maior mercado consumidor do país, foi para o bloco para reforçar caixa no processo de RJ. Quando se vende a opcionalidade, é porque não há mais margem para esperar.

O fio condutor da edição está dado: juro alto, balanço apertado e a conta chegando para quem postergou o inevitável.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 26 de maio a 8 de junho.

Deals identificados: 16

Capital estrangeiro, juros nas máximas e software em colapso: a semana que resume o ciclo

A semana foi pesada para quem apostava na queda dos juros. BTG, XP e Barclays revisaram para cima suas projeções para a Selic, que agora convergem para 14% ao fim do ano. O ciclo de cortes, que parecia garantido, encolheu para apenas mais dois ajustes de 0,25 ponto.

O gatilho foi uma combinação conhecida: núcleos de inflação deteriorando, atividade resiliente demais e o choque do petróleo ainda sem resolução. Some a isso a expectativa de redução da jornada de trabalho como estímulo fiscal e o mercado simplesmente não quis mais “ficar doado”, nas palavras de um diretor de tesouraria. Juros futuros nas máximas do ano.

- Andrea Damico, da BuysideBrazil, resume bem: a trajetória de juros mais alta virou necessidade para garantir a convergência da inflação à meta.

- Roberto Secemski, do Barclays, vai além: o BC pode ser forçado a parar antes do esperado.

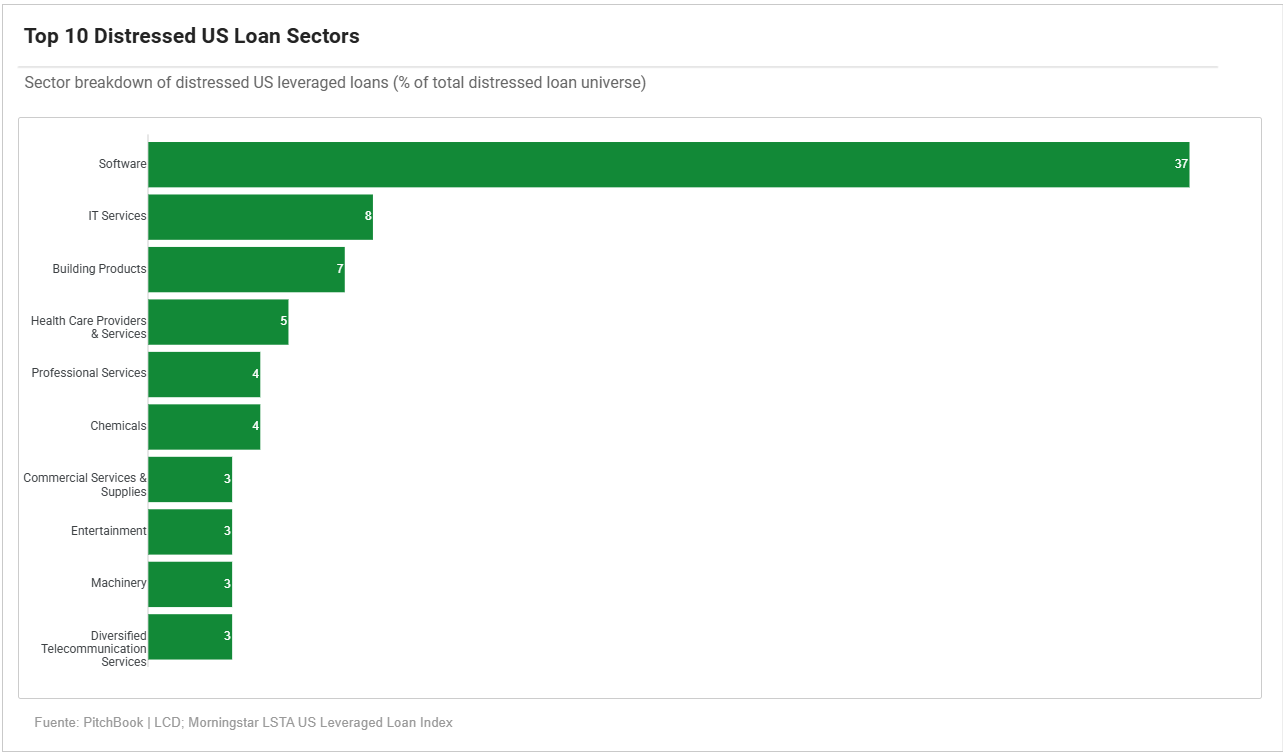

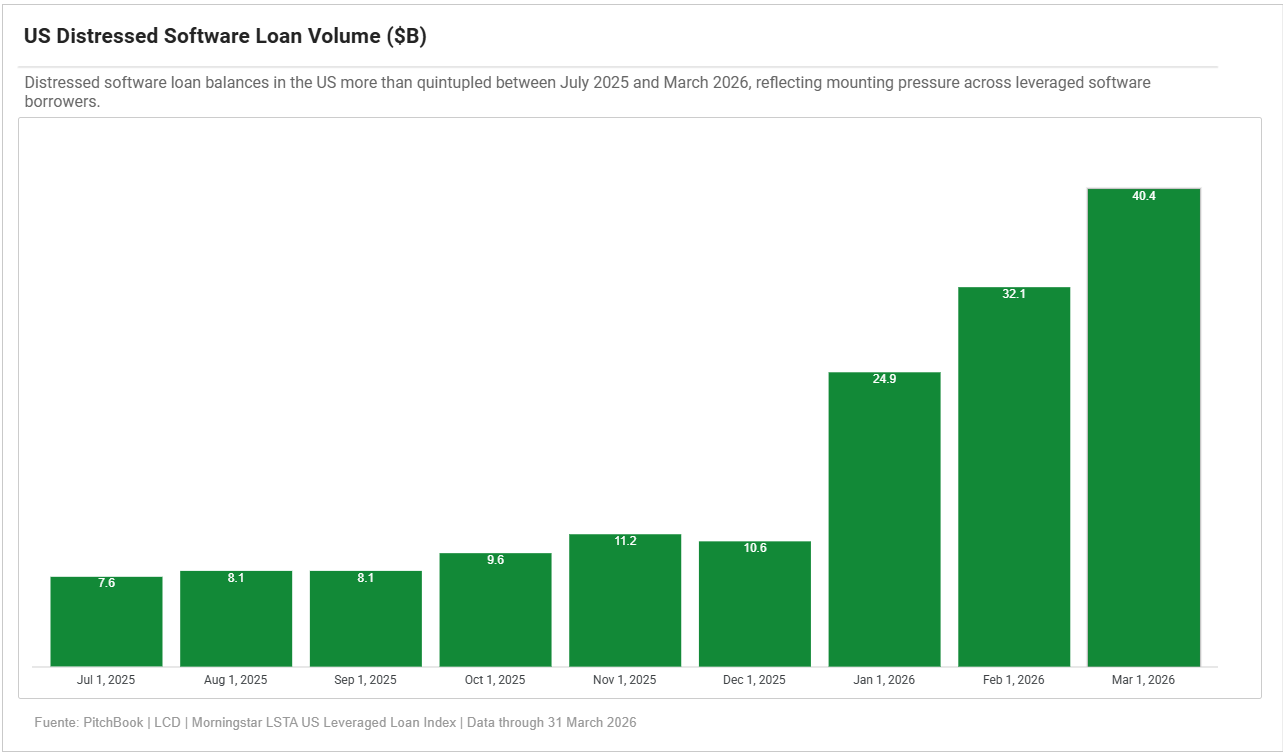

Do outro lado do Atlântico, o mercado de crédito americano tem sua própria crise silenciosa. O pool de empréstimos distressed em software nos EUA atingiu USD 40,5 bi em março, quase quatro vezes o valor de dezembro. O setor responde por 40% de todos os loans abaixo de 80 cents on the dollar, apesar de ter apenas 13% do índice geral.

O diagnóstico é direto: a IA está destruindo modelos de negócio de software legado e o mercado de crédito precificou isso antes dos balanços. O spread entre software e não-software saltou de 217 bps em dezembro para quase 850 bps em fevereiro. Nenhum earnings report confirmou a magnitude do dano ainda. O que vem pela frente nos próximos trimestres pode ser revelador.

Raízen, Braskem e o preço da alavancagem num mundo de juro alto

Se os números de recuperações judiciais já assustam no agregado, os casos individuais colocam em perspectiva o que está por vir. O Brasil terminou 2025 com 2.466 CNPJs em RJ, recorde da série, segundo a Serasa Experian. E o ambiente de Selic em 14% não vai ajudar quem já estava no limite.

A Raízen carregava BRL 75,3 bi em dívida total ao fim de março de 2026, com BRL 65,4 bi incluídos num processo de recuperação extrajudicial, que se tornou o maior do país. O plano prevê a separação em dois negócios distintos, Raízen Combustíveis e Raízen Energia, para isolar os perfis de risco e limpar os balanços. É uma reestruturação de manual, mas o custo financeiro já havia devorado a geração de caixa antes de qualquer solução chegar.

A Braskem não saiu barata. A alavancagem corporativa atingiu 14,7x o EBITDA, o patrimônio líquido ficou negativo em BRL 16,5 bi e o próprio CFO admitiu: “não há discussão sobre a necessidade de fazer uma reestruturação.” Com vencimentos de bonds a partir de julho, a empresa negocia suporte de credores para uma recuperação extrajudicial. Se o apoio não vier, uma RJ formal não está descartada.

Dois gigantes, mesma doença: alavancagem construída em ciclo de juro baixo que encontrou uma Selic que não quer ceder. O BC sob pressão para pausar os cortes, o mercado de crédito reprecificando risco em tempo real e empresas que apostaram no juro curto pagando a conta no juro longo. O cenário de 2025 que parecia controlado virou, em 2026, um teste de estresse real para balanços que nunca foram construídos para aguentar CDI em 14% por tempo indeterminado. Quem não reestruturou quando tinha fôlego, agora se reestrutura na marra.

Brasil

Agronegócio

Consumo

Energia

FIG

Controvérsias

Fundos

- Möbius lança fundo de crédito estruturado e mira captação de até BRL 1 bi em meio à alta das reestruturações

- Kinea lança fundo de BRL 1,9 bi com Brookfield para apostar no mercado de aluguel residencial

- Kaszek prepara novo fundo de venture capital após investir USDm 540 em startups da América Latina

Tendências de Mercado

Intenções e Estratégias

Healthcare/Pharma

Industria

Infraestrutura

Controvérsias

Intenções e Estratégias

- Iguá faz aumento de capital de BRLm 700 para disputar nova onda de concessões de saneamento

- Aegea se une a Equipav, Itaúsa e GIC em proposta para assumir controle da Copasa

- Copasa revisa termos da privatização após propostas de Equatorial e consórcio liderado pela Aegea

- Copasa fixa piso de R$ 47,23 por ação e mantém privatização mesmo sem acionista de referência

- Após turnaround, Constellation retoma crescimento, migra para bolsa principal de Oslo e prevê USDm 100 em dividendos

- Equatorial supera Aegea e oferece BRL 7,95 bi para se tornar acionista de referência da Copasa

- ANTT destrava relicitação da Malha Oeste com projeto de BRL 89 bi e leilão previsto para 2026

- Aena aguarda aval do Cade para assumir Galeão após vencer leilão de BRL 2,9 bi

M&A

- AD Ports compra CLI por USDm 835 e estreia na América Latina com aposta em logística de grãos e açúcar

- Azevedo & Travassos vende 10% da Rota Verde Goiás para JiveMauá por BRLm 34 e reforça estratégia de reciclagem de capital

- Padtec compra LEV Brasil e cria unidade para expandir atuação em infraestrutura submarina e redes costeiras

Real Estate

Intenções e Estratégias

M&A

Serviços

Fundraising

- Vammo capta BRLm 75 com EXT Capital para expandir frota de motos elétricas em São Paulo

- Grex recebe aporte de BRL 200 mil de João Brognoli e acelera plano de expansão nacional e internacional

M&A

- Alper compra corretora Ritacco e acelera plano de consolidar mercado de benefícios com mais seis aquisições em 2026

- Accor investe BRLm 300 na Mata Holding para criar plataforma global de hospitalidade liderada por Alex Allard

- Vêneto compra participação na FC Partners para ampliar oferta de M&A e governança a empresas familiares

- Senior Sistemas adquire Forbiz por BRLm 62,1 e reforça presença no Paraná ao integrar canal Diamante de distribuição em Curitiba

TMT

Tendências de Mercado

- Agtechs atraem capital, mas 70% dos aportes seguem concentrados nos mercados locais

- IA cria “SaaSpocalypse” e divide mercado entre vencedores e empresas em risco de obsolescência

- Incerteza sobre impacto da IA derruba M&As de software ao menor nível desde a pandemia

- Santander vê América Latina como aposta em IA e destaca Nubank, Itaú, Totvs e Globant entre os beneficiários da tendência

Intenções e Estratégias

Fundraising

- Pax emerge do anonimato com rodada seed de USDm 40 para levar IA ao combate ao crime

- Strattum capta USDm 3,2 para estruturar dados corporativos e acelerar adoção de IA nas empresas

M&A

- Supero compra portuguesa Orling e acelera estratégia de expansão tecnológica entre Brasil e Europa

- Com apoio da Advent, Skyone compra Add IT e acelera plano de até seis aquisições em dois anos

- Com apoio da Advent, Skyone faz maior aquisição de sua história e acelera consolidação em infraestrutura de nuvem