Jens Hohnwald

Jens Hohnwald

Guten Tag,

neu veröffentlicht: Unser „M&A Deal Trends Report 2025” zeigt, dass sich die durchschnittliche Dauer bis zum Abschluss einer Transaktion erstmals seit vier Jahren verkürzt hat. Weitere Einblicke finden Sie im vollständigen Bericht sowie im Abschnitt „Markttrends” unten.

Der Deal der Woche zeigt die Konsolidierung im deutschen Fitnessmarkt: All Inclusive Fitness übernimmt die Münchner Kette Fit Star und wird damit zu einem der größten Anbieter bundesweit. Der Hauptgesellschafter von Fit Star wurde bei dieser Transaktion von einem Team der Kanzlei Fieldfisher rechtlich beraten.

Währenddessen erschüttert ein milliardenschwerer Derivateskandal das Image der UBS. Trotz laufender Ermittlungen in mehreren Ländern und potenzieller Rückstellungen in Milliardenhöhe verzeichnete die Aktie zuletzt zweistellige Kursgewinne, was einen Balanceakt zwischen Reputationsrisiko und Börsendynamik darstellt.

Darüber hinaus gab es weitere relevante Entwicklungen:

- Der neue Turnaround-Investor Resvion hat seine erste Beteiligung getätigt und den Dortmunder E-Minibusbauer Tremonia Mobility übernommen.

- Der österreichische Anbieter von GPS-Trackern, Tractive, expandiert in den US-Markt und übernimmt den Wettbewerber Whistle von Mars Petcare.

- Der Aufstieg der “Magnificent 7” gerät ins Stocken. Anleger setzen auf selektive Strategien, da breiter gestreute Investments derzeit besser sind.

Aufgrund der Sommerpause wird der European Teaser im August pausieren. Die nächste reguläre Ausgabe erscheint Anfang September. Wir freuen uns darauf, Sie dann mit frischen Updates begrüßen zu dürfen.

Vielen Dank fürs Lesen. Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Deal tracker

Deal der Woche

All Inclusive Fitness übernimmt Fit Star

Der deutsche Fitnessmarkt konsolidiert sich weiter: Durch den Zusammenschluss von Fit Star und All Inclusive Fitness entsteht einer der größten Fitnessanbieter Deutschlands mit über 160 Studios, rund 610.000 Mitgliedern und mehr als 2.700 Mitarbeitenden.

Fit Star, 2007 in München gegründet, bringt 20 Studios in die neue Gruppe ein. All Inclusive Fitness, das von der Nord Holding unterstützt wird, bringt 140 Standorte und 470.000 Mitglieder mit. Bereits im Februar hatte die Gruppe die Marken Jumpers Fitness, All Inclusive Fitness und die BestFit Holding unter einer Marke vereint.

Der Hauptgesellschafter von Fit Star wurde durch ein praxisübergreifendes Team der Kanzlei Fieldfisher unter der Leitung von Dr. Susanne Rückert beraten. Die Kanzlei war insbesondere in den Bereichen Gesellschaftsrecht, Kartellrecht, Arbeitsrecht und IP tätig.

Der Deal zeigt: Der Konsolidierungsdruck im Fitnessmarkt steigt. Betreiber setzen auf Zusammenschlüsse, um Marktanteile zu sichern und sich mit großen Playern wie McFit oder Clever Fit zukunftsfähig aufzustellen. Auch Private-Equity-Investoren spielen eine zentrale Rolle.

Markttrends

Bereit zum Download: M&A Deal Trends Report 2025

Laut einer Analyse von Ideals VDR ist die durchschnittliche Zeit bis zum Abschluss einer M&A-Transaktion erstmals seit vier Jahren zurückgegangen. Diese Verbesserung ist auf KI-gestützte Transaktionseffizienzen und stärkere Kapitalflüsse zurückzuführen. Dabei steht Nordamerika an der Spitze und der IT- und Dienstleistungssektor übertrifft andere Branchen.

Die entscheidende Frage lautet: Kann diese Dynamik angesichts neuer Herausforderungen wie geopolitischer Risiken, Zöllen und intensiverer Due-Diligence-Prüfungen aufrechterhalten werden?

Die vollständige Analyse finden Sie im Bericht.

Tech-Schwergewichte unter Druck: Warum selektive Strategien besser performen

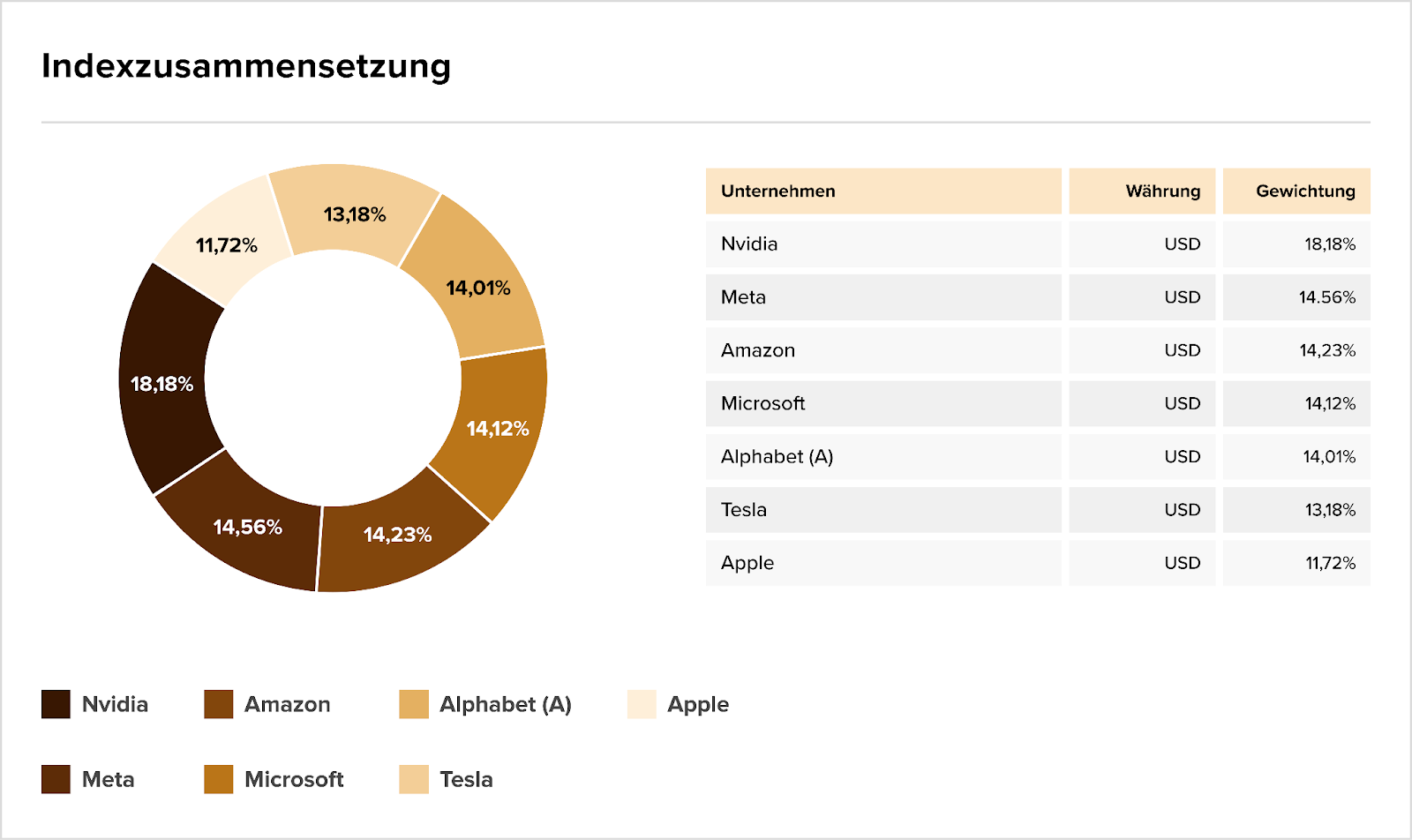

Die „Magnificent Seven“ – Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia und Tesla – dominieren nicht nur die Schlagzeilen, sondern auch die Zusammensetzung globaler Tech-Indizes: Die Grafik aus Der Aktionär zeigt, dass Nvidia allein über 18 % des Indexgewichts ausmacht, gefolgt von Meta, Amazon und Microsoft mit jeweils rund 14 %. Im Jahr 2024 waren diese sieben Unternehmen für mehr als 50 % der Kursentwicklung des S&P 500 verantwortlich, was einen bemerkenswerten, aber auch riskanten Konzentrationseffekt darstellt.

2025 zeigt sich: Größe schützt nicht vor Rückschlägen. Während Tesla rund 25 % an Wert verlor, behaupteten sich breit diversifizierte Fonds wie der DNB Fund Technology deutlich besser. Durch aktives Management und klare Bewertungsdisziplin meidet der Fonds Übergewichtungen einzelner Hype-Titel und schlägt die Indexschwergewichte in Performance und Stabilität.

Für den M&A-Markt ist diese Entwicklung doppelt relevant: Einerseits bleiben Unternehmen wie Nvidia oder Microsoft treibende Kräfte bei Tech-Akquisitionen in den Bereichen KI, Halbleiter und Automatisierung. Andererseits steigt das Interesse an mittelgroßen Tech-Firmen mit robustem Geschäftsmodell, sowohl als Konsolidierungsziele als auch als gezielte Alternativen im Schatten der „Großen Sieben”.

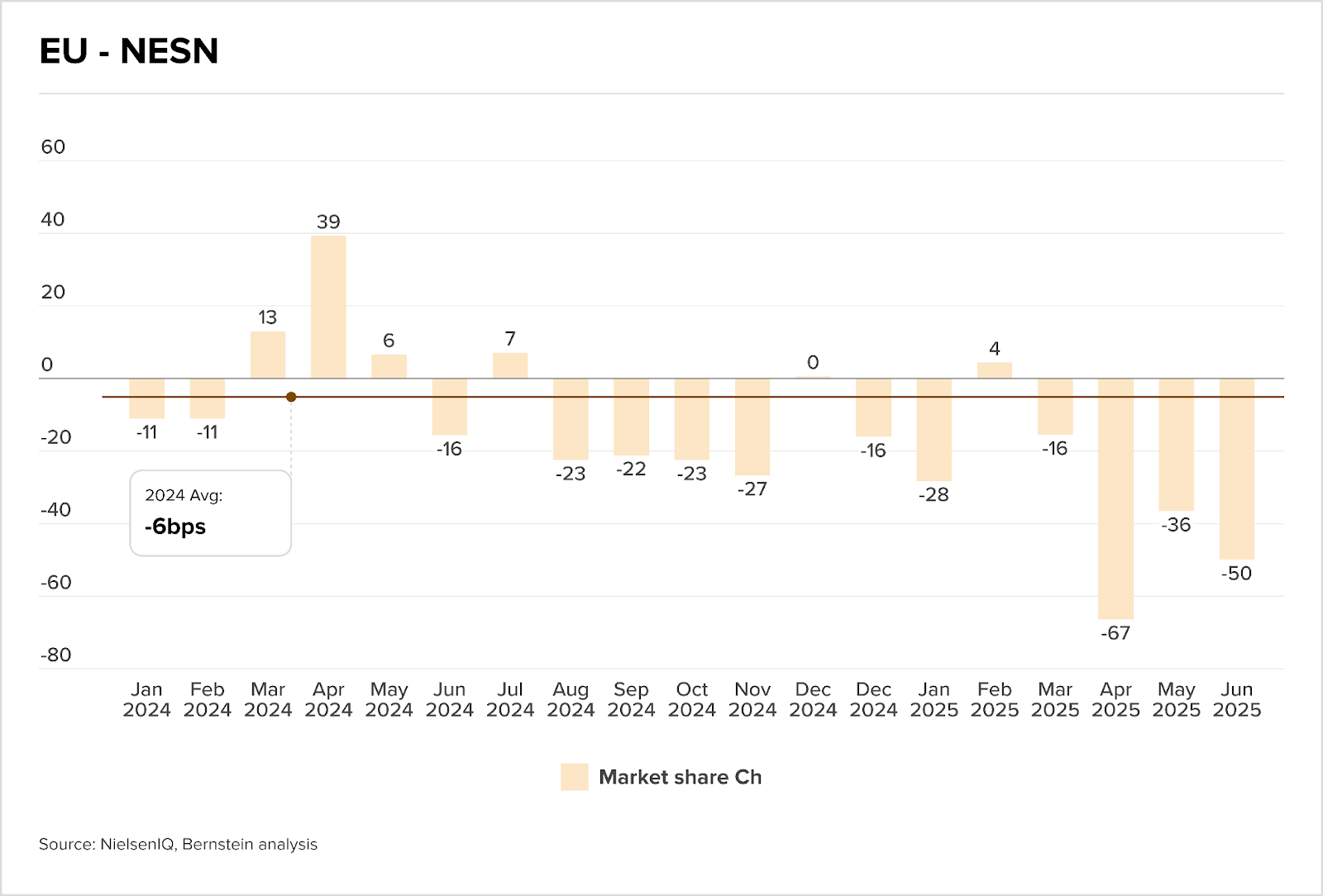

Nestlé im Sinkflug: Führungschaos trifft auf schrumpfende Marktanteile

Die Nestlé-Aktie hat in den letzten zwölf Monaten über 17 % an Wert verloren, allein der Rausschmiss des US-Chefs Steve Presley ließ den Börsenwert um rund CHF 35 Milliarden einbrechen. CEO Laurent Freixe, der eigentlich als „Execution-Spezialist“ an Bord geholt wurde, steht nun selbst in der Kritik – nicht zuletzt wegen einer erneuten firmeninternen Liebesaffäre, die an frühere Eskapaden erinnert.

Auch die operative Bilanz fällt düster aus: Wie die Grafik einer Bernstein-Analyse zeigt, verlor Nestlé in Europa seit Juni 2024 kontinuierlich Marktanteile – im April 2025 lag der Rückgang bei drastischen 67 Basispunkten. Analysten wie Bernstein hinterfragen zunehmend Freixes Fähigkeiten, einen echten Turnaround einzuleiten, trotz seiner beschwichtigenden Aussagen über „robustes Wachstum“.

Für den M&A-Markt ist das alarmierend, denn der zunehmende Vertrauensverlust in das Management und die sinkende operative Performance könnten Nestlé selbst zum Ziel aktivistischer Investoren machen. Gleichzeitig steigt der Druck, durch Zukäufe oder Abspaltungen neue Impulse zu setzen – ein Szenario, das institutionelle Anleger und Strategieberater genau beobachten dürften.

UBS-Derivate-Skandal: Image-Schaden trotz Kursrallye

Die UBS steht wegen hochriskanter Derivatgeschäfte erneut unter Druck. Laut Medienberichten sind Trading-Teams in Opfikon involviert, die komplexe FX-Produkte an Private-Banking-Kunden vertrieben haben, ohne deren Risikoprofil ausreichend zu berücksichtigen. Die daraus resultierenden Verluste sowie Vorwürfe über mangelnde Transparenz und unethisches Verhalten beschädigen die Glaubwürdigkeit der Bank und stellen ein schwerwiegendes Risiko für ein „Too Big to Fail“-Institut dar.

Paradoxerweise zeigt sich die Kursentwicklung der UBS-Aktie in den letzten drei Monaten stark positiv (siehe Grafik): Der Preis stieg von unter CHF 25 Anfang Mai auf aktuell über CHF 29, was einem Anstieg von rund 17 % entspricht. Besonders auffällig ist die Erholung nach dem Tiefpunkt Mitte Juni, was ein Zeichen dafür sein könnte, dass Anleger vorerst die starke Performance der Investmentbank über Skandale stellen.

Für M&A-Aktivitäten hat der Fall doppelte Relevanz: Einerseits könnte regulatorischer und reputativer Druck zu einer stärkeren Fokussierung auf das Kerngeschäft führen, wodurch Desinvestitionen wahrscheinlicher werden. Andererseits unterstreicht der Vorfall die Notwendigkeit einer verschärften Due Diligence bei Transaktionen im Finanzsektor, insbesondere bei Strukturen, die durch aggressive Produktplatzierungen kurzfristige Gewinne generieren.

„Too big to compete?” Die Schweiz verschärft die Bankenregulierung

Als Reaktion auf die Krise der Credit Suisse will der Bundesrat die Too-Big-to-Fail-Vorgaben für systemrelevante Banken in der Schweiz deutlich verschärfen. Geplant sind unter anderem höhere Kapitalanforderungen für Auslandstöchter, ein Senior-Manager-Regime, ausgeweitete Befugnisse der Finma und klarere Vorschriften zur Liquiditätsvorsorge. Erste Maßnahmen auf Verordnungsstufe sollen ab 2027 greifen, während Gesetzesänderungen bis 2026 konsultiert werden.

Doch die angekündigten Regeln sorgen für erhebliche Unruhe, nicht nur bei der UBS. Laut einem Gutachten von Alvarez & Marsal könnte die Bank künftig bis zu 36 % mehr Eigenkapital halten müssen als vergleichbare Institute weltweit, was einem Wettbewerbsnachteil von über $ 10 Milliarden entspräche. Die Schweizer Regierung verschärft damit das Regime einseitig, während internationale Aufseher eher auf Lockerungen setzen – eine Abkehr vom früheren Musterknaben-Kurs?

Die Debatte hat zentrale Bedeutung für den M&A-Markt: Eine überregulierte UBS könnte gezwungen sein, sich stärker auf das Kerngeschäft zu konzentrieren oder strategische Desinvestitionen vorzunehmen. Gleichzeitig erhöht die regulatorische Unsicherheit das Risiko für grenzüberschreitende Deals und könnte sich somit negativ auf die Attraktivität des Finanzplatzes Schweiz für internationale Investoren auswirken.

Marktgerüchte

- Rheinmetall verhandelt mit sieben Interessenten über den Verkauf seiner kriselnden Autozuliefersparte Power Systems. Der Konzern will sich künftig ganz auf das Rüstungsgeschäft konzentrieren.

- JD.com führt laut eigenen Angaben fortgeschrittene Gespräche über eine Übernahme von Ceconomy, der Mutter von Media-Markt und Saturn. Der Deal würde das Unternehmen mit rund 2,2 Mrd. € bewerten.

- Westfleisch bekundet offiziell Interesse an den Vion-Rinderstandorten, nachdem das Kartellamt eine Übernahme durch Tönnies untersagt hatte. Die Genossenschaft warnt zudem vor einer Ministererlaubnis zugunsten des Wettbewerbers.

- Im Bieterkampf um ProSiebenSat.1 erhöht MFE das Angebot auf knapp 8 € je Aktie. Die Bewertung steigt auf rund 1,8 Mrd. €, während sich der zweite Großaktionär PPF mit einer Bar-Offerte von 7 € positioniert.

- Lindt-&-Sprüngli-Chef Ernst Tanner verkauft seit Jahresbeginn laufend Firmenaktien. Die Aktie fällt nach enttäuschenden Halbjahreszahlen deutlich.

- Capvest zeigt laut Bloomberg Interesse an einer Mehrheitsübernahme von Stada. Bain und Cinven hatten zuletzt einen Börsengang geprüft, der aber vorerst pausiert wurde.

- Nach dem Insolvenzantrag der deutschen Töchter verhandelt Meyer Burger mit mehreren Investoren. Ziel ist eine Sanierung bis Ende August. Die Produktion ruht derzeit.

- Unicredit zieht das Übernahmeangebot für Banco BPM zurück, setzt aber auf eine engere Verzahnung mit der Commerzbank – inklusive Gewinnkonsolidierung ab 2026.

- Die BASF prüft strategische Optionen für ihr Coatings-Geschäft, darunter auch einen Komplettverkauf. Laut Bloomberg planen Carlyle und Sherwin-Williams eine gemeinsame Offerte. Weitere Interessenten sind CVC, Lone Star, Advent, Bain, Blackstone und Platinum Equity. Der Bereich könnte mit bis zu € 6 Milliarden bewertet werden.

- RSM US verstärkt seine internationale Plattform. Ob die deutsche Mitgliedsgesellschaft das nächste Fusionsziel wird, ist unklar. Eine transatlantische Integration würde die bisherige Unabhängigkeit beenden. Es gibt dazu keine konkreten Aussagen.

M&A-Nachrichten

- Unicredit verbucht ihre Anteile an der Commerzbank erstmals in der eigenen Bilanz. Dieser ungewöhnliche Schritt erhöht laut Analysten den Druck auf die Commerzbank und generiert gleichzeitig Sondergewinne.

- Pepco Deutschland, eine Tochter der polnischen Billigladen-Kette, hat ein Schutzschirmverfahren beantragt. Grund dafür sind defizitäre Filialen in Ostdeutschland. Eine Sanierung soll nun mit Unterstützung der Muttergesellschaft erfolgen.

- Im Übernahmeringen um ProSiebenSat.1 stellt die Bundesregierung Bedingungen: Kulturstaatsminister Weimer fordert Standortgarantien und politische Zurückhaltung von Großaktionär Berlusconi. Gespräche im Kanzleramt sind angekündigt.

- Die EU-Kommission untersucht die geplante Übernahme von Covestro durch Adnoc. Sorge bereitet, dass staatliche Subventionen aus den Vereinigten Arabischen Emiraten den Wettbewerb im EU-Binnenmarkt verzerren könnten.

- Die Unicredit verbucht ihre Anteile an der Commerzbank erstmals in der eigenen Bilanz. Dieser ungewöhnliche Schritt heizt die Spekulationen über eine mögliche Übernahme weiter an und ermöglicht Sondergewinne.

- Der Jüdische Weltkongress fordert von der UBS bis zu $ 10 Milliarden im Zusammenhang mit mutmaßlich bei der Credit Suisse verschwundenem jüdischen Vermögen aus der NS-Zeit. Die Vorwürfe könnten für die Bank erhebliche Folgen haben.

- Trotz Warnung von OpenAI-Chef Sam Altman vor KI-basierten Stimmen-Imitationen halten ZKB und Postfinance an der Voice-Biometrie fest. Die Praxis betrifft auch systemrelevante Banken – und wirft neue Fragen zur digitalen Sicherheit auf.

- Die UBS steckt in einem Derivate-Skandal: Private-Banking-Kunden verloren durch komplexe FX-Produkte (RTPFs) teils ihr gesamtes Vermögen. Beteiligung der Investmentbank in Opfikon wirft Fragen zur Risikoethik und Kultur der Bank auf.

- Jungheinrich trennt sich von seiner russischen Tochter Lift Truck OOO unter Auflagen Moskaus. Der Verkaufserlös liegt deutlich unter Buchwert, der Deal belastet die Jahresprognose.

- Die Stumpp Group wird von der Strabag übernommen. Die Übernahme ist strategisch wichtig für die Rohstoffversorgung und bringt 300 Mitarbeitende sowie Asphaltmisch- und Schotterwerke mit. Der Abschluss ist noch behördlich gebunden.

Personalien

- Aleph Alpha ernennt Reto Spörri, bislang bei der Schwarz-Gruppe, zum Co-CEO neben Mitgründer Jonas Andrulis. Der Führungswechsel sorgt für Übernahmespekulationen durch den Investor Schwarz-Gruppe.

- Roger Süess, CEO von Green Datacenter, verstärkt als neuer Verwaltungsrat das Führungsteam von ti&m. Er soll den Ausbau der Bereiche KI, Cloud und Infrastruktur strategisch unterstützen.

- Nestlé-CEO Laurent Freixe gerät wegen einer internen Beziehung erneut unter Druck. Seine Partnerin hat das Unternehmen verlassen. Es gab Kritik, auch angesichts des Kursverlusts von über 17 % in zwölf Monaten.

- Im Zuge der Kundenmigration nach der CS-Übernahme sorgt die UBS für Unverständnis: Einer 73-jährigen Rentnerin wurde ohne Begründung die Kundenbeziehung gekündigt. Der Fall könnte Teil breiterer struktureller Bereinigungen sein.

- Die Basellandschaftliche Kantonalbank verliert nach den Skandalen um Radicant und Numarics mit sofortiger Wirkung CEO John Häfelfinger und VR-Präsident Thomas Schneider. Die Juristin Nadia Tarolli Schmidt übernimmt, die politische Aufarbeitung läuft.

- Der Automobilzulieferer Leoni hat CFO Harald Nippel durch Andreas Krifka ersetzt. Über die Gründe für den Führungswechsel wurde bislang nichts bekannt gegeben.

- Nach 27 Jahren verlässt Oskar Buchauer die Allianz Gruppe. Seine Nachfolgerin als CFO bei Allianz Commercial und AGCS wird Hyeji Kang, die bereits Führungsrollen bei AGCS und Allianz RE innehatte. Auch ihre Nachfolge bei Allianz RE ist geregelt.

- Harry Kirsch, langjähriger CFO von Novartis, geht im März 2026 in den Ruhestand. Nachfolger wird Mukul Mehta, ein Novartis-Veteran mit über 20 Jahren Konzernerfahrung, zuletzt als Head of BPA, Digital Finance and Tax.

- Andrew Buchanan wird ab 2026 neuer CFO der Munich Re. Er übernimmt die Position von Christoph Jurecka, der CEO wird, während der bisherige CEO Joachim Wenning das Unternehmen verlässt.

- Hyeji Kang wird zum 1. Oktober neue CFO bei Allianz Commercial und AGCS. Sie folgt auf Oskar Buchauer, der das Unternehmen nach 27 Jahren verlässt. Kang ist seit 2015 im Konzern tätig und war zuletzt CFO der Allianz Re.

- Alexander Gaertner ist neuer CFO von Microsoft Deutschland. Er folgt auf Christian Schätz, der zum COO aufgestiegen ist. Zuvor war Gaertner Finanzchef bei Microsoft Schweiz und davor bei IBM tätig.

Kapitalrunden

- Lingohub erhält eine siebenstellige FFG-Förderung für die Entwicklung der KI-gestützten Übersetzungsplattform „Lina“ in Zusammenarbeit mit der FH Hagenberg. Ziel ist die Automatisierung kontextsensitiver Fachübersetzungen.

- Das Klagenfurter DeepTech-Startup Avemoy sichert sich eine siebenstellige Finanzierung. Angeführt wird die Runde vom Carinthian Venture Fonds, beteiligt sind auch Startinvest GmbH und die Lakeside Technologie Privatstiftung.

- Die oberösterreichische Gründerin Sarah Buchner sichert sich mit ihrem New Yorker Bau-KI-Startup Trunk Tools 40 Mio. US-Dollar in einer Series-B-Runde. Lead-Investor ist Insight Partners, beteiligt sind u. a. Redpoint, Liberty Mutual und Stepstone.

- IK Partners hat seinen vierten Small-Cap-Fonds mit einem Volumen von 2 Milliarden € geschlossen und bereits das erste Investment in Deutschland getätigt. Der Fonds richtet sich an Beteiligungen im unteren Mittelstand.