Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche zeigt eine strategische Expansion im Versicherungssektor: Die Vienna Insurance Group stärkt ihre Präsenz in Deutschland durch die Übernahme der Nürnberger Versicherung für bis zu € 1,38 Milliarden.

Der European Venture Sentiment Index zeigt derweil ein getrübtes Bild: Die Erwartungen der Investor:innen wurden verfehlt und der Ausblick für das vierte Quartal ist schwach. Trotz des gestiegenen VC-Volumens deutet die geringere Anzahl an Finanzierungsrunden auf eine schwierige Lage für Start-ups in der Frühphase hin.

Darüber hinaus gab es weitere relevante Entwicklungen:

- Morliny Foods Holding (Teil der WH Group) übernimmt die Wolf-Gruppe, einen der größten deutschen Wursthersteller.

- Birkenstock übernimmt seinen langjährigen Vertriebspartner Birkenstock Australia, einschließlich aller Verträge, Vermögenswerte und Mitarbeiter.

- Fresenius verhandelt über den Verkauf von Teilen der Tochter Vamed, darunter das Projektgeschäft, Thermen und Krankenhäuser.

Vielen Dank fürs Lesen. Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Deal Tracker

Deal der Woche

Vienna Insurance Group stärkt Präsenz in Deutschland

Mit der Übernahme der Nürnberger Versicherung setzt die Vienna Insurance Group (VIG) ein starkes Zeichen in der europäischen Versicherungsbranche. Der Deal, der ein Volumen von bis zu € 1,38 Milliarden erreicht, markiert eine der größten M&A-Transaktionen im deutschsprachigen Raum dieses Jahres.

Für die österreichische VIG bedeutet die Transaktion eine massive Erweiterung ihrer Marktposition in Deutschland, während die Nürnberger Versicherung einen stabilen, langfristigen Eigentümer erhält.

Beraten wurde die Transaktion von Freshfields Bruckhaus Deringer auf der Käuferseite sowie von Willkie Farr & Gallagher LLP auf der Verkäuferseite.

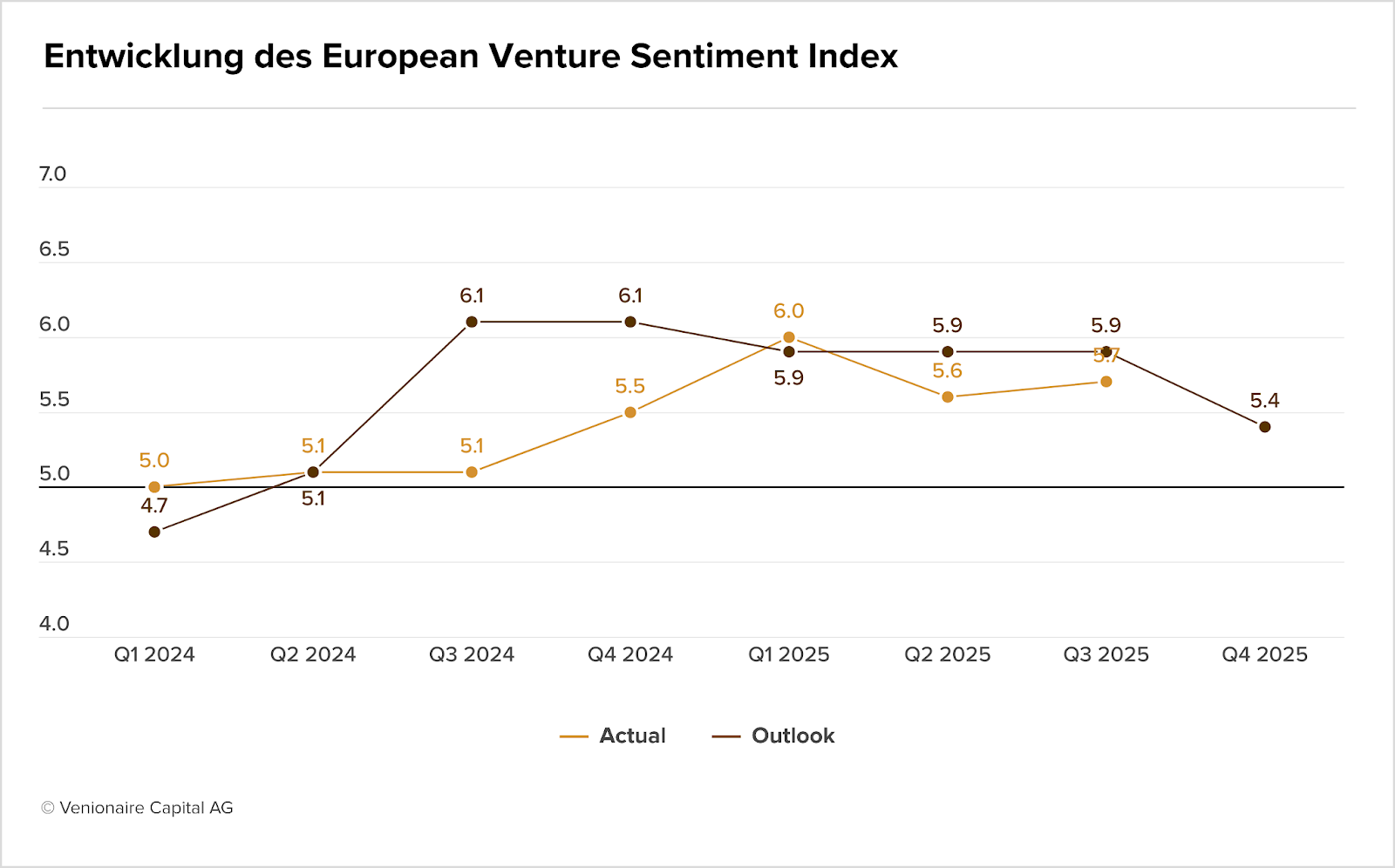

Venture Sentiment unter Druck: Erwartungen verfehlt, Ausblick schwach

Der European Venture Sentiment Index von Venionaire zeigt für das dritte Quartal 2025 eine gemischte Entwicklung: Zwar stieg das VC-Volumen von 13 auf 15 Milliarden US-Dollar, doch die Zahl der Finanzierungsrunden ging zurück. Das bedeutet: weniger, aber größere Deals – und damit schwierigere Bedingungen für Startups in der Frühphase.

Das Diagramm unten von Venionaire Capital verdeutlicht die Kluft zwischen Erwartung (5,9 Punkte) und tatsächlichem Wert (5,7 Punkte) im dritten Quartal. Positiv ist, dass sowohl die Investor:innenaktivität (+4,2%) als auch die Bewertungen (+3,9%) leicht zulegen konnten. Dennoch bleiben die größten Sorgen nun kapitalmarktspezifisch – mit Fokus auf Finanzierung und Exits.

Für das vierte Quartal erwartet Venionaire eine weitere Abschwächung auf 5,4 Punkte. Rückgänge sind insbesondere bei der Investor:innenaktivität (-15,9%) und den Startup-Bewertungen (-11,9%) prognostiziert. Der Ausblick bleibt also von Vorsicht und Zurückhaltung geprägt, auch wenn vereinzelte Signale wie ein intensiverer Wettbewerb um Deals leicht optimistischer stimmen.

Deutscher Mittelstand unter Druck: Chancen für Käufer aus Osteuropa

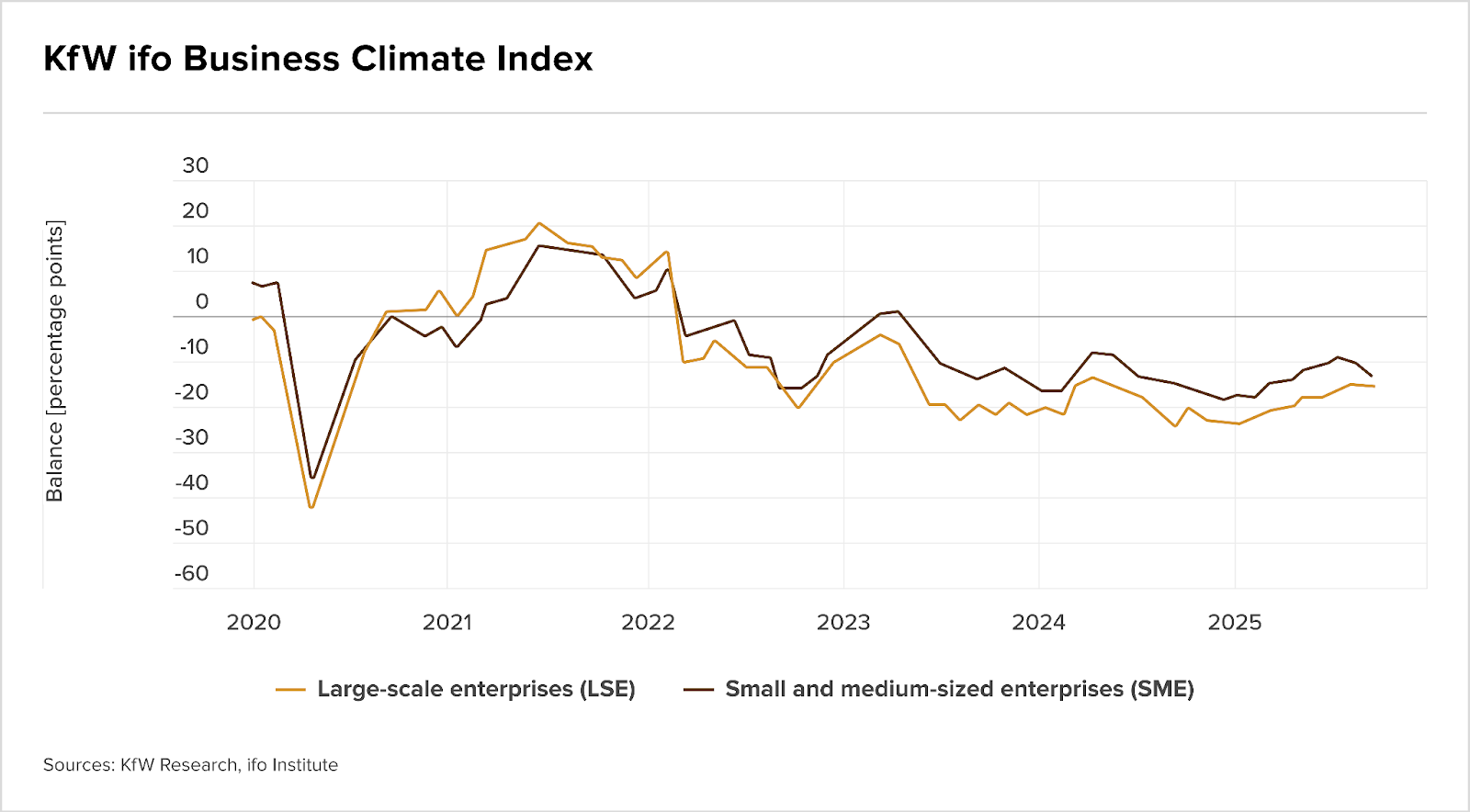

Der KfW-ifo Business Climate Index zeigt im September 2025 einen erneuten Rückgang der Stimmung im deutschen Mittelstand. Besonders Dienstleister und Großhändler verzeichneten starke Einbußen, während sich die Erwartungen für die kommenden Monate weiter verschlechterten. Die Grafik unten macht deutlich, dass SMEs wie auch Großunternehmen auf einem historisch niedrigen Niveau verharren.

Diese Entwicklung schafft eine besondere Ausgangslage: Laut einer Reuters-Analyse nutzen Unternehmen aus Polen und Tschechien die Schwächephase, um verstärkt in Deutschland zu investieren. Treiber sind die anhaltende Wachstumsschwäche, steigende Insolvenzen und ein akutes Nachfolgeproblem im Mittelstand, da viele Babyboomer in Rente gehen und ihre Firmen keinen Erben finden.

Damit dreht sich die historische Dynamik: Während früher deutsche Firmen nach Osteuropa expandierten, kommen nun kapitalkräftige Käufer aus dem Osten nach Deutschland. Für viele mittelständische Betriebe kann das eine Rettungschance bedeuten – gleichzeitig verändert es die Eigentümerlandschaft des Rückgrats der deutschen Wirtschaft grundlegend.

Festgeldrenditen trotzen Zinssenkungen der EZB

Die Europäische Zentralbank (EZB) hatte im Jahr 2024 mehrfach die Zinsen gesenkt, zuletzt auf 3,0 %, um die schwache Konjunktur im Euroraum zu stützen. Wie die Grafik unten zeigt, entwickelte sich der EZB-Leitzins bis Ende 2024 deutlich nach unten, nachdem er zuvor über Jahre hinweg gestiegen war. Dieses Zinsumfeld wirkt bis heute nach und prägt die Anlagemöglichkeiten im Herbst 2025.

Trotz dieser Zinssenkungen bieten Banken nach wie vor bis zu 4,90 % p.a. auf Festgeld – und das bei einer Inflationsrate, die bereits 2024 spürbar zurückgegangen ist. Damit erzielen Anleger auch 2025 eine positive Realrendite, was Festgeld zu einer der attraktivsten sicheren Anlageformen macht. Banken nutzen das Umfeld, um sich langfristige Einlagen zu sichern, und geben dafür weiterhin hohe Zinsen an Sparer weiter.

Gerade in einem Umfeld wirtschaftlicher Unsicherheit punktet Festgeld mit Sicherheit, planbaren Erträgen und flexiblen Laufzeiten. Während volatile Märkte Anleger verunsichern, bleibt Festgeld ein stabiles Renditefenster – ein Vorteil, den viele Kleinanleger und Ruheständler jetzt nutzen, solange die Konditionen attraktiv bleiben.

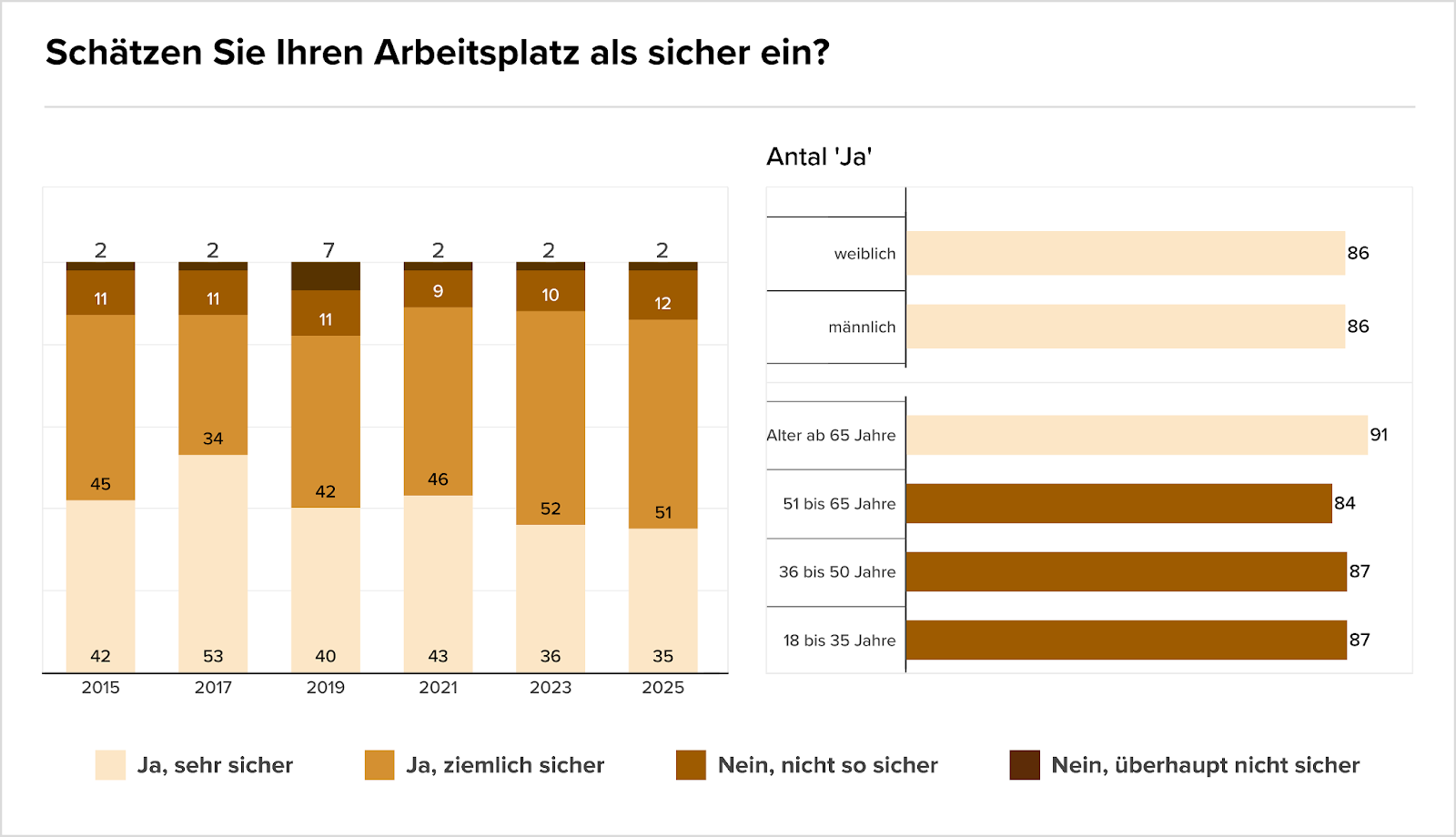

Arbeitsplatzsicherheit bleibt hoch – doch „sehr sicher“ erreicht Tiefstwert

Die aktuelle EY Jobstudie 2025 zeigt: 86 % der Beschäftigten in Deutschland schätzen ihren Arbeitsplatz weiterhin als sicher ein. Damit bleibt das Sicherheitsgefühl auf einem sehr hohen Niveau. Auffällig ist jedoch, dass der Anteil jener, die ihren Job als „sehr sicher“ bewerten, mit 35 % so niedrig wie nie zuvor liegt.

Die Unterschiede zwischen Geschlechtern sind kaum vorhanden – Frauen und Männer kommen jeweils auf 86 %. Deutlicher sind die Unterschiede bei den Altersgruppen: 91 % der über 65-Jährigen sehen ihren Arbeitsplatz als sicher, während es bei den 51- bis 65-Jährigen nur 84 % sind. Jüngere Beschäftigte (18 bis 35 Jahre) liegen mit 87 % im Mittelfeld.Wie die Grafik unten aus der Studie zeigt, hat sich die generelle Einschätzung der Arbeitsplatzsicherheit seit 2015 kaum verändert, wohl aber die Intensität des Vertrauens. Der Trend: Beschäftigte fühlen sich zwar nach wie vor überwiegend sicher, doch das starke Grundvertrauen in einen „sehr sicheren Arbeitsplatz“ schwindet.

Marktgerüchte

- Fresenius strukturiert den Verkauf der österreichischen Tochter Vamed um: Das Projektgeschäft und die Thermen sollen an Porr gehen, parallel laufen Gespräche mit Strabag über das Krankenhausgeschäft. Da die behördliche Zustimmung noch aussteht und Verhandlungen weitergehen, bleibt der Ausgang offen.

- Das Kinderspital Zürich steckt trotz Glanz nach außen in einer tiefen Krise. Der Neubau wurde massiv teurer als geplant, die Finanzen sind defizitär und die Herzchirurgie verliert erneut ihren Chefarzt. Hinter PR und Architektur glänzt ein System, das intern zu kollabieren droht.

- Zum knappen Ja zur E-ID in der Schweiz wird kritisiert, dass Politik und Verwaltung die Bürger zunehmend mit Nudging, Kampagnen und psychologischen Methoden steuern, anstatt ihnen Eigenverantwortung zuzutrauen.

- Bei der Kult-Brauerei Chopfab mehren sich Gerüchte, dass die Produktion am Standort Winterthur Ende 2025 eingestellt wird. Nach der Rettung durch die Appenzeller Brauerei Locher im Jahr 2024 wäre dies ein erneuter schwerer Schlag für die Marke.

- Nach dem Urteil des Bundesverwaltungsgerichts zur Abschreibung der CS-AT1-Bonds droht UBS ein bilanzieller Rückschlag von 17 Mrd. CHF. Ob die Bonds zurück in die Bilanz müssen und wie hoch die Folgen ausfallen, ist noch unklar.

- Rheinmetall und die polnische PGZ haben eine Absichtserklärung für ein Joint Venture unterzeichnet. Geplant ist ein europäisches Zentrum für militärische Unterstützungsfahrzeuge – endgültige Vereinbarungen stehen aber noch aus.

M&A-Nachrichten

- BBVA ist mit dem feindlichen Übernahmeversuch von Banco Sabadell gescheitert, da nur ein Viertel der Aktionäre zustimmte. Damit platzt ein möglicher Banken-Deal in Spanien und setzt ein Signal für den europäischen Markt.

- Adnoc steht kurz vor der EU-Genehmigung für die geplante 14,7-Milliarden-Euro-Übernahme von Covestro. Die Wettbewerbshüter fordern voraussichtlich noch kleinere Anpassungen, bevor grünes Licht erteilt wird.

- Immer mehr tschechische und polnische Unternehmen nutzen die schwache Konjunktur und Nachfolgeprobleme, um deutsche Mittelständler zu übernehmen. Für den Mittelstand eröffnet dies Chancen, aber auch neue Abhängigkeiten.

- KKR hat 2025 bereits 20 Mrd. US-Dollar in Europa investiert – ein Rekordwert für den Finanzinvestor. Die Manager Stavros und Ollig sehen Deutschland und Europa als attraktive Märkte mit guten Investitionsgelegenheiten in den kommenden fünf Jahren.

- Die WTS-Gruppe plant gemeinsam mit dem Investor EQT, ihre Marktstellung auszubauen und die Big Four herauszufordern. Ziel ist es, in spätestens fünf Jahren 1 Mrd. € Umsatz zu erreichen.

- Der Münchener Investor Mutares schreibt die Abschlussprüfung vorzeitig neu aus. Deloitte dürfte damit das Prüfmandat verlieren – ein ungewöhnlicher Schritt, der im Zusammenhang mit der Bafin-Bilanzkontrolle stehen könnte.

- Das Zürcher Fintech Ellexx verliert mit Vontobel einen wichtigen Partner. Die Bank beendet die Kooperation zum 3a-Vorsorgeprodukt Ende 2025, da es nicht die erhoffte Nachfrage generierte. Für Ellexx stellt das einen herben Rückschlag dar, nachdem das Fintech zuletzt Verluste und sinkende Bewertung hinnehmen musste.

- Vontobel verdoppelt für Private-Banking-Kunden mit weniger als 1 Mio. CHF Assets die jährliche „Access“-Gebühr auf 2’400 CHF. Damit vertreibt die Zürcher Bank gezielt kleinere Kunden, während Berater ihnen aktiv zu einem Wegzug raten.

- Die Schweizer Kryptobörse Cryptonow hat von der österreichischen Finanzmarktaufsicht (FMA) die EU-MiCA-Lizenz erhalten. Damit startet das Unternehmen von Österreich aus seine Expansion in die gesamte EU. Cryptonow setzt auf den Vertrieb von Kryptowährungen über Gutscheinkarten und sieht Wien als Schlüsselstandort.

- Das niederösterreichische MedTech-Startup Syntropic entwickelt ein brillenähnliches Gerät zur Lichtstimulation gegen Depressionen. Nach ersten Erfolgen in Phase-IIa-Studien kooperiert das Unternehmen mit Forschungspartnern in Brasilien und New York.

- Die Schweizer Neo-Bank Neon erhebt neu eine Gebühr von 10 CHF für ihre Debitkarten und gibt damit ihr bisheriges Alleinstellungsmerkmal der kostenlosen Karte auf. Branchenbeobachter sehen darin ein Zeichen wirtschaftlicher Schwäche – Konkurrenz wie Revolut setzt dagegen auf Gratisangebote und wächst in der Schweiz stark.

Personalien

- White & Case ernennt fünf neue Partner in Deutschland, darunter zwei mit Spezialisierung auf M&A-Transaktionen.

- Bei UBS Asset Management kommt es zu schnellen Führungswechseln: Andreas Toscan übernimmt den Bereich Institutional Clients von Daniel Hunziker, der nach nur zwei Jahren abgelöst wurde. CEO Ivanovic steht wegen der CS-Integration und verunsicherter Pensionskassen unter Druck.

- VW-Konzernchef Oliver Blume gibt nach dreieinhalb Jahren seine Doppelrolle als Porsche-CEO auf. Der späte Rückzug beschädigt jedoch sein Ansehen und wirft Fragen zu seiner Führung im VW-Konzern auf.

- Rothschild & Co ernennt Martin Suter, seit 15 Jahren im Unternehmen, zum neuen Deutschlandchef. Sein Vorgänger übernimmt andere Aufgaben innerhalb der Bank.

- Susanne Thellung, neue Leiterin Privatkunden bei der ZKB und Ex-UBS-Managerin, sorgt intern für Aufsehen. Ihr Führungsstil polarisiert bereits nach dem ersten Townhall-Auftritt.

- Ex-CS-Präsident Urs Rohner steigt beim Zürcher Start-up DiaSoft Medical Research ein, das von Ex-UBS-Manager Urs Seiler gegründet wurde. Das junge Unternehmen fokussiert auf die Früherkennung seltener Krankheiten und neurodegenerativer Leiden.

- Die Ex-Zumera-Berater Philipp Köppe und Jannis Scheufen haben in Berlin ihre eigene M&A-Boutique namens Mind gegründet. Mit ihrem neuen Ansatz wollen sie sich klar von der Konkurrenz abheben.

- HSBC Deutschland kündigt den Abbau von mehreren hundert Stellen an, vor allem im Corporate & Investment Banking. Auch eine Standortschließung wird geprüft.

- Ex-Quinn Emanuel Partner Joachim Lehnhardt hat mit Ni-Law seine eigene Kanzlei gegründet. Er bleibt zugleich in laufenden Verfahren, darunter der Fall Wirecard, involviert.

- Die BCG-Tochter Inverto eröffnet ein Büro in Berlin, geleitet von Managing Director Stefan Oprée mit einem zehnköpfigen Team. Es ist der fünfte Standort des Beratungsunternehmens in Deutschland.

- Bank of America startet in Deutschland eine Mittelstands-Offensive und baut ein neues Team auf, um gezielt Firmenkunden aus dem Mittelstand zu gewinnen.

- Bain & Company ernennt Malte Reineke zum neuen Leiter der Versicherungs-Praxisgruppe in der DACH-Region. Er folgt auf Christina Ellringmann, die ab November die Geschäftsführung für Deutschland und Österreich übernimmt.

- LBBW ernennt Ann-Kristin Stetefeld ab Januar 2026 zur neuen Leiterin des Firmenkundengeschäfts Nord-West. Sie folgt auf Peter Hähner, der in den Ruhestand geht.

- Julius Bär hat Sven Nykamp zum neuen Deutschland-Chef ernannt, nachdem Axel Hoffmans nach nur neun Monaten aus persönlichen Gründen zurücktrat. Unklar bleibt, ob der Wechsel mit Kreditausfällen bei der insolventen Immobiliengruppe Degag zusammenhängt.

- Aon eröffnet ein neues Büro in Nürnberg und verstärkt sich mit Daniel Boesler, der von HDI Global kommt. Es ist der 13. Standort des Beratungshauses in Deutschland.

- Spencer Stuart verstärkt sein Wiener Büro mit der Psychologin und ehemaligen McKinsey-Partnerin Angelika Reich. Zudem wurden Theresa Keller und Maximilian Horster zu Co-Heads der Private-Equity-Praxis für Deutschland und Österreich befördert.

Kapitalrunden

- Deutsche Fintechs sammelten im dritten Quartal 2025 rund € 212 Mio. ein, ein Anstieg von 39 % gegenüber dem Vorjahr. Obwohl die Zahl der Finanzierungsrunden sinkt, profitieren vor allem etablierte Unternehmen von größeren Investments.

- Das Innsbrucker Kreislauf-Startup revitalyze sichert sich eine sechsstellige Finanzierung von der Austria Wirtschaftsservice GmbH (aws). Mit dem Kapital soll die KI-gestützte Plattform „Tenderhub“ für die Analyse von Ausschreibungsunterlagen weiterentwickelt werden, die Umwelt- und Zirkularitätsdaten integriert.

- WU Ignite Ventures, die neue Beteiligungsgesellschaft der Wirtschaftsuniversität Wien, hat 25.000 € in die Start-ups constrct und Nexo investiert. Rhomberg Ventures stieg bei constrct als Co-Investor ein.

- Deutz plant als Lead-Investor in eine Finanzierungsrunde des deutschen Rüstungs-Scale-ups Arx Robotics einzusteigen und eine Minderheitsbeteiligung zu erwerben. Eine strategische Partnerschaft ist vorgesehen, bisher liegt jedoch nur eine Absichtserklärung vor.

- Das Amstettener GreenTech-Startup 2ndCycle, Entwickler einer vollautomatischen Upcycling-Anlage für PV-Module, sichert sich rund € 1 Mio. von Investoren wie eQventure, Angels United, Buzzard Energy sowie Michael Altrichter und der Müller Gutenbrunn Group. Mit dem Kapital soll die Weiterentwicklung und der Ausbau der Anlage in Amstetten vorangetrieben werden.

Börsengänge

- Die Fitness-App Strava plant laut Medienberichten einen Börsengang, konkrete Details oder ein Zeitplan liegen aber noch nicht vor. Das Unternehmen wächst stark und erreichte 2025 erstmals 50 Millionen aktive Nutzer.

- Thyssen-Krupp bringt seine Marinesparte TKMS am 20. Oktober an die Frankfurter Börse. 49 % der Aktien werden an die Aktionäre ausgegeben, während Thyssen-Krupp die Mehrheit von 51 % behält.