Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

La prima metà di novembre vede UniCredit alle prese con un’espansione ulteriore nei confronti della Grecia, aumentando le sue quote di Alpha Bank. Eni conclude la cessione di una parte di Plenitude ad Ares, dopo l’annuncio a Giugno. Infine, l’Inter passa interamente nelle mani di Brookfield AM, che acquista la parte rimanente da Oaktree Capital.

Il panorama del mercato M&A globale continua la sua ripresa, con operazioni dal valore di oltre $371B nel Q3 2025, supportato da un ambiente macroeconomico favorevole.

Ecco i dettagli sulle informazioni più rilevanti:

- UniCredit scala Alpha Bank al 29,5% dopo il via libera BCE, balzando dal 9,9% attraverso un’operazione coperta da derivati a prezzo scontato per circa 1,6 miliardi di euro. Il deal ad Atene rappresenta una nuova tappa della strategia di espansione europea di Andrea Orcel, con impatto limitato sul capitale della banca italiana.

- Eni ha completato la cessione del 20% di Plenitude ai fondi Ares Alternative Credit per 2 miliardi di euro, sulla base di un equity value di 10 miliardi e un enterprise value superiore a 12 miliardi. L’operazione, annunciata lo scorso giugno, conferma la valorizzazione della piattaforma rinnovabili ed energy retail del gruppo.

- L’Inter è diventata proprietà esclusiva di Brookfield Asset Management, rilevando da Oaktree Capital il 26% per 3 miliardi di dollari, raggiungendo il 100% della nerazzurra. Brookfield, quotata a New York e Toronto con circa 2 trilioni di dollari di asset in gestione, dovrà gestire la questione stadio Meazza con 73 milioni da versare in 10 giorni.

Deal Tracker

Trasferimenti

- Il gruppo bancario ING, con 40 milioni di clienti in oltre 100 Paesi e quotato ad Amsterdam, Bruxelles e New York, ha nominato Andrea Diamanti CEO di ING Italia dal 1° gennaio 2026.

- Lombard Odier rafforza il team italiano con gli ingressi di Andrea Di Carlo come Senior Institutional Business Developer e Nicolò Volta come Senior Business Development Manager.

- Advant Nctm annuncia la nomina di Ornella Belfiori ad Ambassador dell’Association of Certified Sanctions Specialists (ACSS).

- Michele Raba è stato scelto per il ruolo di Head of European Corporate Private Equity in Blackstone.

- Prima Assicurazioni nomina Nicolò Robba nel ruolo di Chief Product Officer.

- Mediobanca nomina Francesco Saverio Grilli nuovo Presidente e Lorenzo Melzi d’Eril nuovo Amministratore Delegato.

- Cherry Bank lancia una business unit per il turnaround e la finanza strategica, affidando la guida a Luca Nardi.

Global trends

- Il mercato globale M&A esplode: $371 miliardi nel solo Q3 2025, superando l’intero primo semestre. WTW rileva 191 operazioni sopra i $100 mln (+13%), con 8 mega-deal da oltre $10 mld, il picco dal 2018. Il Nord America trainante a $246 mld, segnando una forte ripresa.

- L’Edufin Index 2025, su un campione di 3.500 intervistati, assegna agli italiani un insufficiente 56/100 per alfabetizzazione finanziaria. Solo il 40% della popolazione gestisce le proprie finanze in modo consapevole, con un focus specifico sui temi previdenziali che registra un bassissimo 48/100.

-

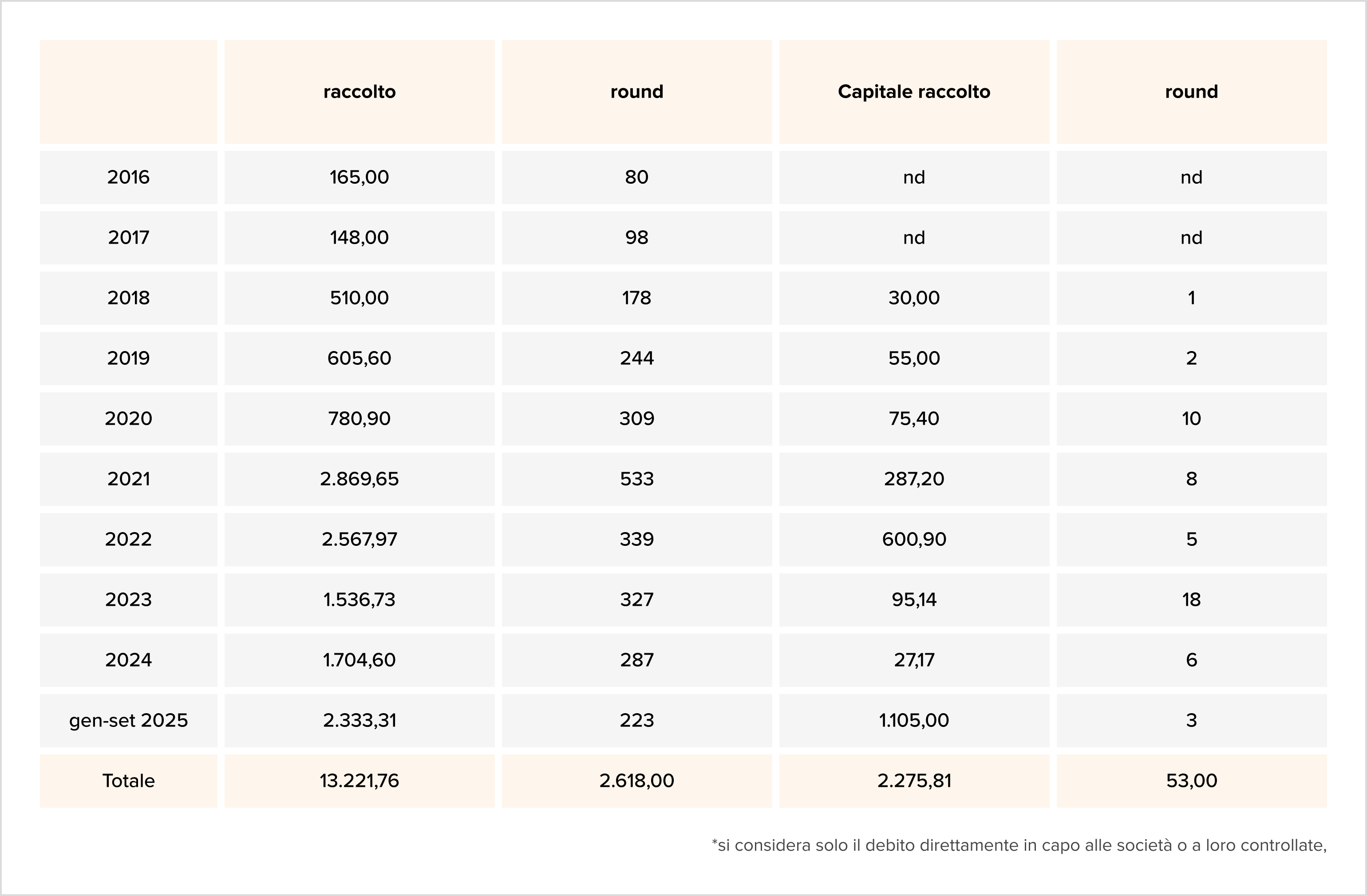

Le startup italiane hanno raccolto 2,3 miliardi di euro nei primi nove mesi del 2025, avvicinandosi già ai 1,7 miliardi dell’intero 2024, con un terzo trimestre da 835 milioni che conferma l’accelerazione del mercato. Il solo ottobre supera l’intero periodo gennaio-settembre grazie al mega-round di Bending Spoons da 710 milioni di dollari in equity e 2,8 miliardi in venture debt, destinato a ridisegnare le statistiche annuali del venture capital italiano.

- Il private equity europeo accelera nel Q3 2025 con il valore dei deal in crescita del 25% ai massimi da metà 2024, trainato da fondi USA e mega-operazioni secondo PitchBook. Cresce l’appetito per sport, media e entertainment come strategie di diversificazione dei ritorni, mentre la raccolta fondi continua a mostrare segnali di sofferenza nel Vecchio Continente.

-

L’Italia si appresta a innalzare l’età pensionabile fino a 70 anni entro il 2067, eppure rimane penultima in Europa per durata effettiva della vita lavorativa con soli 32,8 anni contro una media UE di 37,2. Il paradosso italiano si spiega con ingresso tardivo nel mercato del lavoro, precarietà diffusa, economia sommersa e retaggio di pensionamenti anticipati, confermando una frattura netta tra Nord Europa (oltre 40 anni di carriera) e Paesi mediterranei.

Bancario/Assicurativo

Landscape

- Mentre la Fed taglia i tassi dello 0,25%, la BCE mantiene una linea prudente, spingendo l’euro a 1,14 dollari. L’analisi di iBanFirst su 10,68 mld € di pagamenti B2B mostra un’impennata dell’euro al 50%, a discapito del dollaro sceso al 30%, segnando un trend di de-dollarizzazione.

- Unipol chiude i nove mesi con utile netto consolidato a 1,235 miliardi (+48%), spinto dalle partecipate BPER (19,8%) e Banca Popolare di Sondrio post-OPA. La raccolta diretta assicurativa sale del 10,8% a 12,644 miliardi, con il comparto Danni a 6,783 miliardi (+4,5%) e combined ratio migliorato al 93,5%. L’indice di solvibilità consolidato raggiunge il 220%. Equita conferma buy a 20,50 euro, Barclays overweight a 19,50 euro.

- MPS chiude i nove mesi con utile netto a 1,37 miliardi (+17,5% annuo), sopra le attese, e 474 milioni nel terzo trimestre (+16,5%). Dopo l’OPA su Mediobanca all’86,33%, il gruppo combinato vanta 291 miliardi di raccolta, 125 miliardi di impieghi e CET1 al 16,9%. CEO Lovaglio conferma payout al 100%, dividendo 2025 in linea con il 2024 più possibili buyback o cedole straordinarie, e riconferma 700 milioni di sinergie industriali dall’integrazione con 22 cantieri attivi.

- Secondo il rapporto BlackRock su 463 assicuratori ($23.000 mld di AUM), solo il 12% aumenterà il rischio, ma il 30% crescerà nei private market. In Italia l’esposizione è all’8%, contro il 25% USA. Intanto, la quota vita in BTP è scesa dal 41,2% al 31,7% dal 2020.

- Il mercato italiano dei CASP è in forte ritardo: solo tre istanze di autorizzazione MiCAR presentate a Banca d’Italia contro le 19 autorizzazioni già rilasciate in Germania. Un gap preoccupante che contrasta con le ambizioni strategiche del sistema Italia, mentre Bancomat spa si propone come abilitatore per una stablecoin istituzionale europea.

-

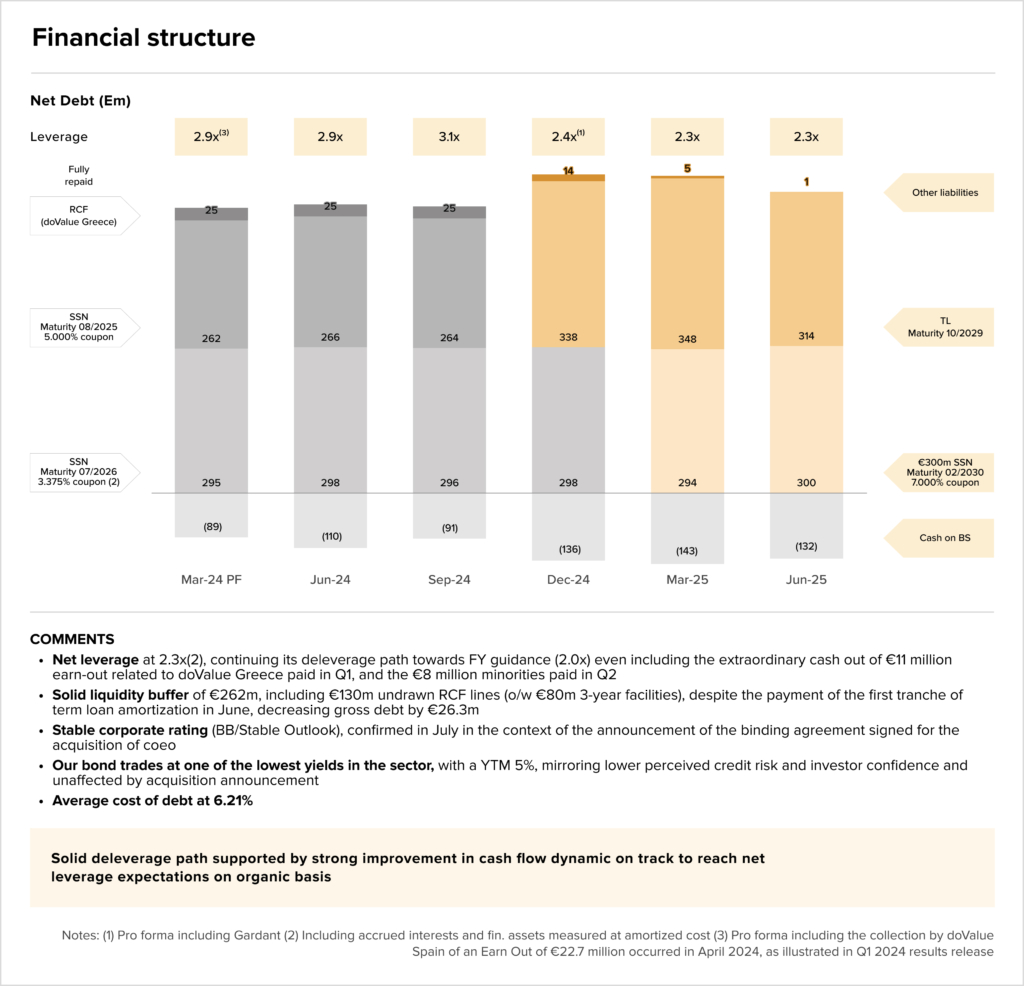

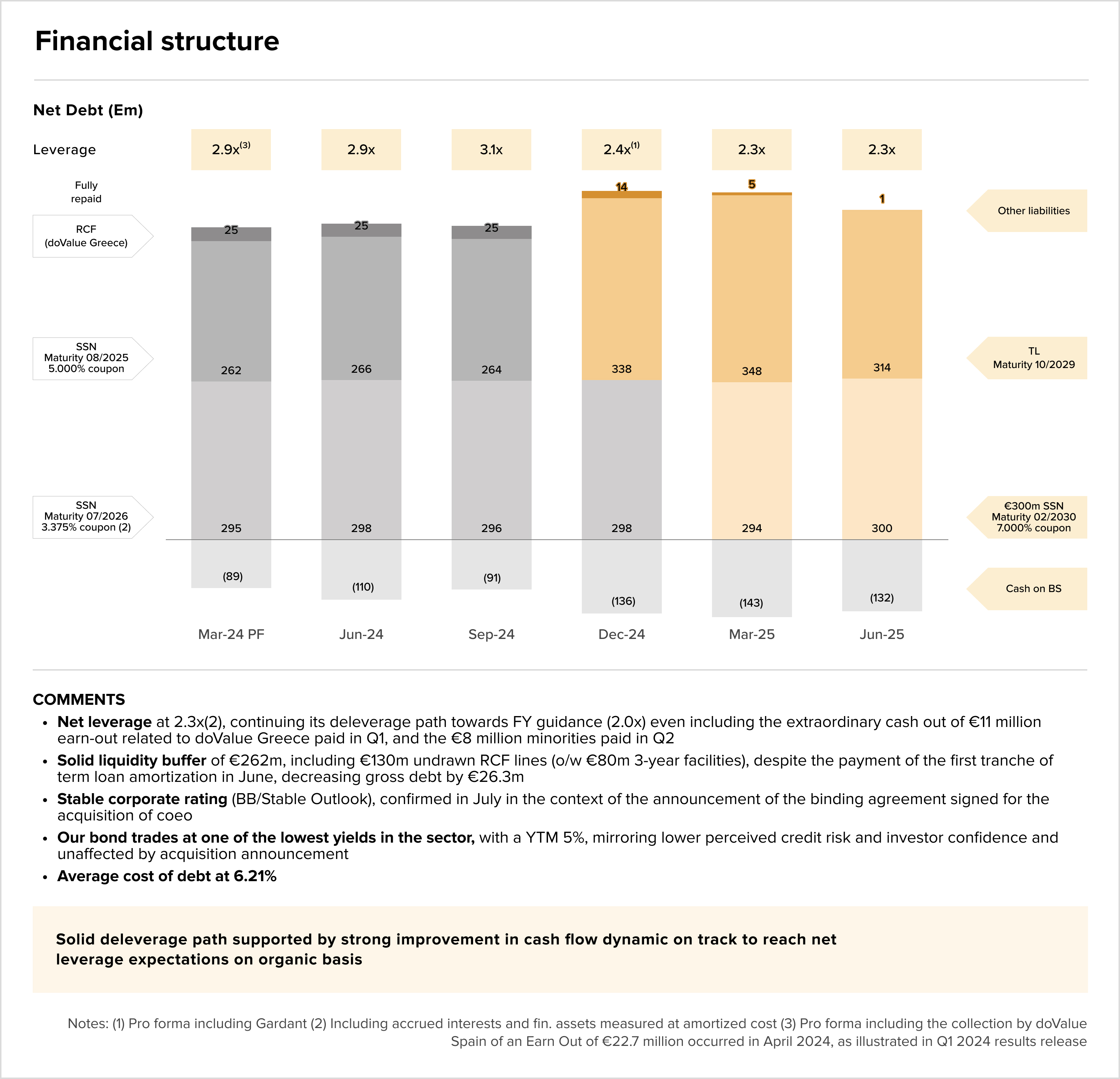

DoValue colloca 350 milioni di bond senior garantiti con scadenza 2031, superando i 300 milioni iniziali grazie alla forte domanda degli investitori (oltre 3x l’offerta). I proventi finanzieranno l’acquisizione di coeo Group GmbH, consolidando il posizionamento del principale credit servicer italiano tra i leader europei del settore attraverso l’espansione geografica con l’operazione tedesca.

- BNP Paribas delude nel Q3 2025 con utile netto di 3,04 miliardi (-1,6% vs consensus) e ricavi a 12,6 miliardi (-1,6% vs stime), penalizzata da clima di cautela tra i corporate client e maggiori accantonamenti su crediti deteriorati. Prosegue però l’integrazione di AXA IM, che posiziona la banca come terzo asset manager europeo con oltre 1.600 miliardi di euro in gestione.

- Crédit Agricole chiude le porte a una cessione di CA Italia a Banco BPM: la vice DG L’Angevin esclude l’operazione ribadendo la strategia di partnership di lungo termine con Piazza Meda. La banca francese rivaluta la partecipazione con un contributo di 245 milioni, mentre le attività italiane generano 1,19 miliardi di profitti nei primi nove mesi 2025.

M&A

- I CdA di BPER Banca e Banca Popolare di Sondrio hanno approvato il progetto di fusione per incorporazione. BPER si avvale di Mediobanca e Provasoli Advisory Partners come advisor finanziari per il rapporto di concambio e la fairness opinion, mentre Barclays assiste il comitato OPC. La fusione genererà sinergie di costo a regime fino a 190 milioni annui ante imposte, con costi di integrazione stimati in 400 milioni una tantum.

- Banca Ifis cede a Banca Sella Holding il 50% di Hype per 85 milioni, prima mossa nel processo di integrazione di illimity acquisita tramite opas conclusa ad agosto. La quota era entrata nel perimetro illimity nel 2020 attraverso uno scambio con Fabrick che aveva ricevuto in cambio il 10% della banca milanese.

- UniCredit scala Alpha Bank al 29,5% dopo il via libera BCE, balzando dal 9,9% attraverso un’operazione coperta da derivati a prezzo scontato per circa 1,6 miliardi di euro. Il deal ad Atene rappresenta una nuova tappa della strategia di espansione europea di Andrea Orcel, con impatto limitato sul capitale della banca italiana.

Consumo

Landscape

- Il gruppo Panini, leader mondiale delle figurine e storico editore Disney-Marvel in Italia, prepara un possibile cambio di controllo: multinazionali USA e fondi di private equity sondano l’azienda modenese dopo la scomparsa di Aldo Hugo Sallustro, storico AD. Gli azionisti hanno affidato a Citi il mandato di advisor finanziario per gestire il riassetto della società, controllata da Sallustro e dalle sorelle Baroni dal 2016 dopo l’uscita di Fineldo.

- L’Istat registra a ottobre un miglioramento della fiducia di consumatori (97,6 da 96,8) e imprese (94,3 da 93,7), con particolare slancio nel commercio al dettaglio (+3,1% a 105) e costruzioni, mentre i servizi di mercato arretrano a 95. Confcommercio legge “segnali incoraggianti” pur con cautela sulle forti oscillazioni settoriali (turismo e retail +10%), ipotizzando una crescita PIL sopra le stime di bilancio grazie ai solidi fondamentali (occupazione, salari, inflazione moderata).

M&A

- MSC Cruises acquisisce il 100% di SLAM.com, brand di abbigliamento tecnico nautico, da VAM Investments che aveva investito nel 2021. L’operazione segna l’exit del fondo assistito da DWF e Dawan Corporate Finance, mentre MSC si è avvalsa di RPLT per il legale e Accuracy per il finanziario.

- Industria Casearia Silvio Belladelli (Villafranca di Verona) acquisisce il 100% di DWB Proteins da Denkavit Italiana, specialista nella trasformazione di siero di latte e derivati. L’operazione rafforza l’integrazione verticale del caseificio veronese nella filiera lattiero-casearia attraverso il controllo della lavorazione del siero.

- La holding F4 della famiglia Faelli acquisisce Telme, produttore di macchinari per pasticcerie, gelaterie, bar e hotel, per creare un polo aggregante nel settore gelato-pasticceria. L’operazione, guidata dalla storica famiglia lodigiana attiva nell’industria tramite Tecnim, inaugura una strategia di consolidamento per costruire un operatore nazionale indipendente in un comparto in espansione attraverso successive acquisizioni.

- Taste of Italy 2 (Dea Capital Alternative Funds) rileva il controllo di Fine Food Group da Europe Capital Partners VII, distributore specializzato in prodotti per ristorazione Tex-Mex, American e Fusion di alta gamma. Il fondatore e CEO Fabrizio Fasulo reinveste nel capitale e mantiene la guida operativa del gruppo, che punta a consolidare la leadership di mercato e accelerare la crescita attraverso M&A mirate in Italia e all’estero con il supporto del fondo agroalimentare.

- Granarolo acquisisce il 100% di West Horsley Dairy per consolidare la presenza nel Regno Unito e penetrare il mercato londinese attraverso canali strategici come hotel, ristoranti e pub. L’azienda britannica, fondata nel 1992 dalla famiglia Colton, opera con 73 dipendenti e 43 veicoli refrigerati servendo 500 clienti nel sud-est inglese, con ricavi 2024 di 16 milioni di sterline.

- Ta-Daan, e-commerce italiano del design artigianale fondato nel 2020, acquisisce Mirta per accelerare sul B2B: l’operazione porta in dote 20.000 clienti, 200 brand artigianali e asset tecnologici proprietari. L’integrazione guidata da Roberta Ligossi mira a diversificare il business verso il segmento corporate, migliorare la marginalità e creare sinergie operative tra le due piattaforme complementari nel mondo dei makers.

- Invitalia (44% tramite Fondo Salvaguardia Imprese MIMIT) e HNF (46%) entrano nel capitale di Tecno, storico marchio del design italiano, affiancando il socio DAcademy (10%) in una riorganizzazione societaria seguita da PwC TLS. Il nuovo assetto supporta l’espansione internazionale del gruppo in mercati strategici come USA (dove già opera con polo logistico e filiali), Medio Oriente ed Europa, consolidando la presenza domestica.

- Delta Plus Group, leader europeo nei DPI, acquisisce il 100% della lituana Gevanta (advisor Alisea Corporate Finance) per rafforzarsi nell’abbigliamento da lavoro high-end nei Baltici. L’operazione porta in dote 9 milioni di fatturato, margini superiori al gruppo e presenza consolidata in Lituania (50%+ ricavi), Estonia e Lettonia, con il fondatore che resta per la transizione e consolidamento retroattivo dal 1° luglio 2025.

- Si completa la fusione di Unicoop Tirreno e Coop Centro Italia in Unicoop Etruria per rafforzare la presenza nel centro Italia attraverso sviluppo rete vendita, potenziamento commerciale e piano capex sulla marginalità. L’operazione beneficia del supporto finanziario, tecnologico e di capitale umano del sistema cooperativo nazionale e Fin4Coop, con contestuale rifinanziamento e razionalizzazione della posizione debitoria della newco.

- PM&Partners SGR e Armònia SGR acquisiscono la maggioranza di BIA, leader europeo nel cous cous con focus su gluten free e biologico, per 57 milioni più earn-out da 8 milioni. BF Agroindustriale e Investimenti Industriali reinvestono rispettivamente con il 10% e il 5%, mentre esce Ocrim in un’operazione che punta a rafforzare il posizionamento nei mercati italiano, francese e spagnolo.

- Investfood acquisisce il 100% di Macha, pioniere italiano delle sushi bowl e del poké build-your-own dal 2016, finanziando l’operazione con un minibond da 3 milioni sottoscritto per 2 milioni da Banca Valsabbina. Il gruppo guidato da GianMaria Brusini arricchisce il portafoglio che già comprende Pokéria by NIMA, NIMA Sushi, Pacifik Poke e altri format nel food service di qualità.

- U-Power, player novarese delle calzature di sicurezza controllato da Renaissance Partners, firma per l’acquisizione del 100% della ceca Cerva Group, creando un campione europeo dei dispositivi di protezione individuale. Il closing, assistito da Lazard e Legance per U-Power, è atteso tra Q4 2025 e Q1 2026 subordinato alle approvazioni antitrust e FDI.

- Pasqua Vini ha acquisito il 70% del progetto vitivinicolo di Carole Bouquet a Pantelleria, tenuta di 12 ettari con 3,6 ettari vitati a Zibibbo, viti fino a 80 anni e produzione del Passito Sangue D’Oro DOC. L’operazione segue l’accordo strategico estivo con Charles Smith per la distribuzione internazionale esclusiva di House of Smith.

- Cherry Bay Capital Group ha completato l’uscita dalla partecipazione in Poggipolini, detenuta tramite un club deal del 2020 con primarie famiglie imprenditoriali. La famiglia Poggipolini ha riacquistato l’azienda attraverso un’operazione di buyback, tornando al pieno controllo.

Energia

Landscape

- Eni e Petronas hanno firmato un accordo vincolante per costituire una NewCo paritetica integrando gli asset upstream in Indonesia e Malesia, dopo l’accordo quadro del 17 giugno 2025. La società gestirà 19 asset (14 in Indonesia, 5 in Malesia) con valore d’impresa significativo. L’intesa, siglata all’Adipec da Claudio Descalzi (CEO Eni) e Tengku Muhammad Taufik (CEO Petronas), punta a creare valore di lungo termine e leadership nella transizione energetica regionale.

- Il gruppo greco Metlen Energy & Metals chiude un finanziamento da 65 milioni tramite club deal con UniCredit, Intesa Sanpaolo e Alpha Bank per realizzare due parchi solari a Porto Torres e Casale Monferrato. Si tratta della seconda operazione del 2025 dopo i 67,9 milioni ottenuti a gennaio per cinque impianti fotovoltaici.

- Eco The Photovoltaic Group installa per Vanoli Ferro due impianti fotovoltaici da 801,48 kWp complessivi, abbattendo le emissioni dell’azienda siderurgica cremonese di 476.000 kg CO2/anno e garantendo il 43% di autarchia energetica. L’operazione supporta la transizione sostenibile del gruppo attivo da oltre 50 anni nella lavorazione siderurgica (taglio laser, zincatura) su 52.000 mq operativi a Soncino.

M&A

- Igneo Infrastructure Partners (First Sentier Group) acquisisce il 100% di City Green Light, operatore italiano indipendente nell’illuminazione pubblica e smart city, da FIEE e Marguerite che escono dopo aver investito insieme 100 milioni. Il closing dell’operazione, che prevede il rilascio delle quote detenute da Marguerite Infrastructure Italy II, FIEE sgr e IPIN 2E, è atteso nel Q4 2025 subordinato alle approvazioni regolatorie.

- Frigoveneta (Ambienta) acquisisce Freddo & Co da Michele Piovesan (63% via Amber), Enrico Signorini (20%) e Roberto Canova (17%), che reinvestono nella piattaforma mantenendo ruoli chiave nel management. L’operazione rafforza il consolidamento della piattaforma di refrigerazione industriale attraverso l’integrazione delle competenze di progettazione, installazione e post-vendita di Freddo & Co nel perimetro del gruppo controllato dalla SGR milanese.

- Boato International, controllata da Finvacchi e attiva da oltre 75 anni negli impianti per materiali impermeabilizzanti bituminosi, ha acquisito il 70% di Menestrina, azienda trentina con oltre 120 anni di esperienza nella lavorazione del bitume. L’operazione crea un polo industriale leader mondiale nelle tecnologie per bitumi e membrane impermeabilizzanti, mantenendo il titolare Massimo Menestrina.

- Elbi, produttore e distributore di componenti e sistemi per il mercato HVAC con applicazioni residenziali, commerciali e industriali, è stata ceduta a Reflex Winkelmann, leader nei sistemi per riscaldamento e acqua calda. I membri operativi della famiglia Elbi resteranno nel management e l’azienda sarà gestita come unità indipendente sotto Reflex Winkelmann, garantendo stabilità ai dipendenti e continuità operativa nell’attuale configurazione.

- Vam Investments ha firmato accordi vincolanti per acquisire cinque società italiane (Garolfi, Starter Energy, Guidi Impianti, Solarys e Omnia Energy 3) attive in fotovoltaico, impianti elettrici e HVAC per le imprese. Il closing è previsto entro fine novembre, subordinato all’approvazione Antitrust. Dalla combinazione nasce il gruppo Everest, piattaforma che punta a diventare leader nazionale nei servizi per la transizione energetica delle imprese.

- Eni ha completato la cessione del 20% di Plenitude ai fondi Ares Alternative Credit per 2 miliardi di euro, sulla base di un equity value di 10 miliardi e un enterprise value superiore a 12 miliardi. L’operazione, annunciata lo scorso giugno, conferma la valorizzazione della piattaforma rinnovabili ed energy retail del gruppo.

Healthcare

M&A

- Clessidra Capital Credit, tramite il fondo Clessidra Private Debt Fund, entra con una quota di minoranza nel club deal guidato da Giovanni Giuliani e Stefano Pellegrino per il delisting di Health Italia da Euronext Growth Milan. Il closing è fissato per il 5 dicembre, dopo l’OPA totalitaria obbligatoria sulle azioni residue. L’operazione punta a sviluppare un progetto imprenditoriale nella sanità integrativa, coinvolgendo gli azionisti fondatori Alfieri e Pischeddu.

- Alma Farmacie, controllata da Pharma Green Holding (Costamagna, Giardino, Floriani) e partecipata da Eurizon (8%), è in chiusura per l’acquisizione di due farmacie ad Ascoli Piceno dal venditore Fortuna&Co Investments. L’operazione prosegue l’espansione Centro-Sud della rete guidata dai co-founder Pasquale De Felice e Michele Quaranta.

- Continental Investment Partners (Lugano) acquisisce il controllo di Alfamed dai soci Alessandro Alessandri e Stefano Sabbatini, con Cross Border advisor dell’operazione. Il deal porta in dote il produttore marchigiano di dispositivi medici ad alta tecnologia (neurochirurgia, radiologia) da 10 milioni di fatturato 2025 (+25% YoY), in linea con la strategia healthcare di CIP che nell’ottobre 2024 aveva rilevato RanD nel medesimo settore.

Immobiliare

Landscape

- La famiglia Borromeo debutta in borsa con Kaleon (ex Sag Srl): doppia IPO entro fine anno su Euronext Growth Milan e Parigi con collocamento del 30% del capitale, senza cessioni familiari. Il gruppo (22 milioni di fatturato 2024, +11% CAGR 2018-24) adotta un modello “asset light” per gestire patrimoni culturali terzi oltre ai sei siti delle Terre Borromee, puntando su turismo culturale ad alto margine e pianificando l’acquisizione di cinque-sei nuovi siti nei prossimi due anni.

- Il Retail & Leisure Fund di Promos e Pillarstone raggiunge 400 milioni di GBV (+70% in 18 mesi) e avvia le prime operazioni di rilancio sul Complesso Polifunzionale San Donato a Firenze e il Centro Commerciale Continente di Mapello. Il fondo, lanciato nel maggio 2024 con 10 asset per 200.000 mq di GLA e 250 milioni di crediti, punta a valorizzare retail sottoperformanti.

M&A

- Gruppo Fide ha acquisito un immobile cielo-terra in zona Porta Magenta a Milano, vicino alla Basilica di Santa Maria delle Grazie, per un progetto di riqualificazione in residenze di pregio con Spa, palestra e uffici. L’operazione coinvolge la costituzione di una SPV e l’ingresso di investitori tramite la piattaforma di crowdfunding Concrete Investing. Fivers assiste Fide su profili real estate e corporate, mentre Dils cura advisory e brokerage.

- Borgosesia lancia due cartolarizzazioni immobiliari per complessivi 170 milioni (Janus da 20 mln ed Euclide da 150 mln) e mette a segno l’acquisizione di una newco proprietaria del Residence San Rossore a Pisa, operazione valorizzata 7 milioni di enterprise value. Il gruppo parteciperà come investitore minoritario in Janus fino a 1 milione.

- Il fondo Mi.To Real Estate (Green Arrow Capital-Crea.Re Advisory) collabora con Apeiron per ristrutturare un palazzo in Corso Vercelli 22 a Milano, precedentemente acquisito da Apeiron tramite cartolarizzazione. L’operazione utilizza il veicolo Real Estate SPV Project 2410 che ha emesso titoli asset-backed per finanziare l’acquisto e i lavori di riqualificazione dell’immobile in una delle zone più prestigiose del capoluogo lombardo.

- Kryalos SGR, attraverso i fondi Euryale Healthcare Italia 1 e 2 (sottoscritti dal gruppo francese Euryale), acquisisce sette RSA di recente costruzione tra Lombardia e Veneto per oltre 47.300 mq con 964 posti letto. L’operazione si inserisce nella strategia healthcare della sgr milanese che dal 2022 punta a investire fino a 300 milioni nel settore sanitario italiano tramite la partnership con il gruppo transalpino.

- Gest Resort (Marisa Bleve e Lucia D’Alba) acquisisce tramite il veicolo Blu Mar l’Hotel Risorgimento di Lecce per 18 milioni inclusa ristrutturazione, rilevandolo da Giovanni Casto (CEO della quotata Softlab).

- Praemia Reim Italy sviluppa e acquisisce “Camplus Padova Turazza”, studentato da 8.000 mq su cinque piani con 230 posti letto attraverso la riqualificazione di un’area dismessa da oltre vent’anni. La struttura include camere singole, doppie e soluzioni accessibili, con 46 posti riservati a studenti meritevoli tramite convenzione ESU Padova, confermando l’impegno sociale dell’operazione immobiliare.

Industriale

Landscape

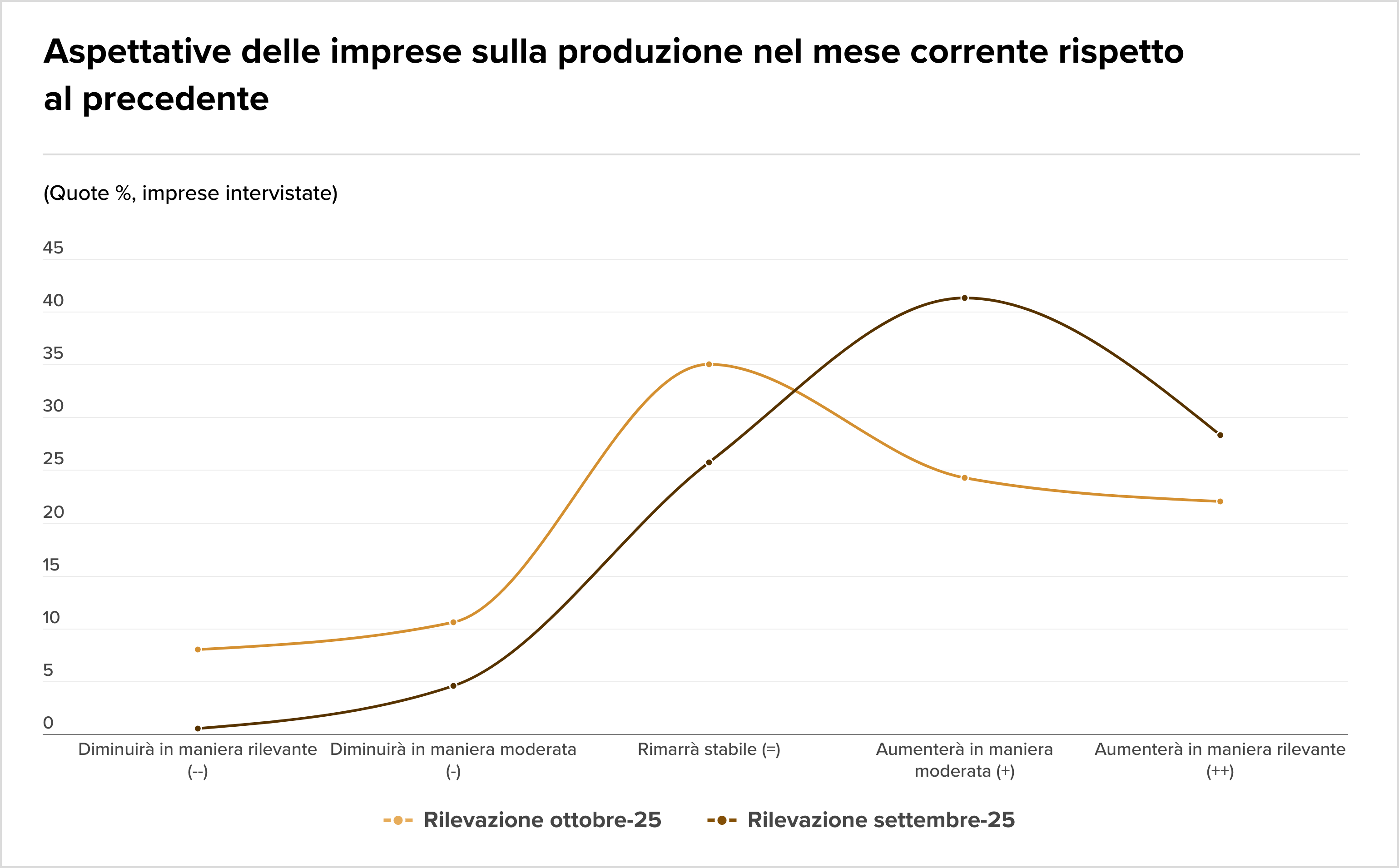

-

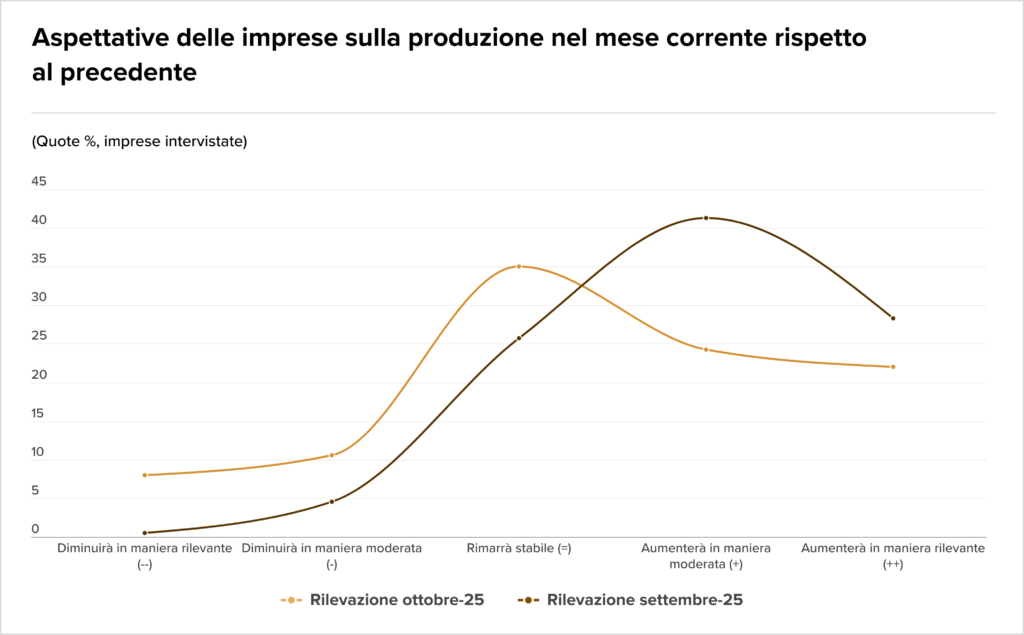

Il Centro Studi Confindustria rileva a ottobre un clima di fiducia ancora positivo ma in rallentamento tra le grandi imprese industriali italiane: il 46,3% prevede aumento della produzione, sostenuto dalla ripresa degli ordini (saldo +5,2% da zero). Persistono criticità su costi produttivi (saldo -4,2%), disponibilità materiali (-2,9%) e impianti (-0,4%), mentre le condizioni finanziarie restano solide (+1,5%) in un quadro complessivo favorevole ma con momentum in decelerazione.

-

Investindustrial accelera sulla difesa: il suo Global Aerospace Technologies Group e la quotata Officina Stellare hanno approvato un reverse take over carta contro carta. L’operazione prevede l’emissione di 11,3 milioni di nuove azioni OS (concambio 2,187:1) che saranno sottoscritte dagli azionisti di GATG, con Investindustrial che controllerà l’86,6% del nuovo gruppo quotato da 76 milioni di ricavi 2024.

M&A

- Officina Stellare (Euronext Growth Milan) e Global Aerospace Technologies Group (Investindustrial Growth III) approvano la fusione per incorporazione che creerà un polo quotato nelle tecnologie aerospazio-difesa. L’operazione prevede un aumento di capitale riservato con emissione di 11,3 milioni di nuove azioni OS per gli azionisti GATG, mantenendo il listing milanese.

- Isoclima, specialista padovano in soluzioni vetrate ad alta tecnologia, valuta l’uscita di Sterling Square Capital Partners dopo otto anni con mandato esplorativo affidato a Baird. Tra i potenziali acquirenti figurano Ambienta e Fondo Italiano d’Investimento, secondo fonti finanziarie in un’operazione che potrebbe ridisegnare gli assetti del player attivo in sicurezza e design.

- L’azionista di maggioranza di Aerea, storica azienda italiana specializzata in sistemi aeronautici militari, ha completato un’operazione di family buy-out per acquisire una partecipazione di minoranza qualificata e raggiungere il pieno controllo della società.

- De Wave, controllata da Platinum Equity dal 2019, acquisisce quattro società italiane (IVM, Electrical Marine, OM Project e Cantieri Navali San Carlo) per creare un hub della filiera cantieristica da 450 milioni di ricavi. Il gruppo genovese guidato da Riccardo Pompili investe 50 milioni nell’operazione e ne destina altri 50 allo sviluppo tecnologico, accelerando la strategia M&A dopo Tecnavi, FCR Finland e Inoxking.

- Frigoveneta (Ambienta) acquisisce Freddo & Co, specialista in progettazione, installazione e assistenza di impianti di refrigerazione industriale, con i venditori che reinvestono nella piattaforma e mantengono ruoli chiave nel management. L’operazione rafforza la strategia di consolidamento settoriale di Ambienta nel segmento della refrigerazione industriale, ampliando le competenze della piattaforma Frigoveneta attraverso l’integrazione di servizi e know-how complementari di Freddo & Co.

- Italian Windows Group (Mittel) acquisisce una partecipazione di controllo in Sallustio, produttore specializzato in infissi e serramenti in alluminio, PVC e sistemi misti. La famiglia Sallustio mantiene una quota tramite holding familiare e la gestione operativa come amministratori, garantendo continuità al management. L’operazione rientra nella strategia di IWG, veicolo Mittel nato nel 2023, di costruire un polo di eccellenza nel settore serramentistica attraverso acquisizioni e integrazione industriale per generare sinergie e crescita sostenibile.

- Blm Group, leader mondiale nella produzione di impianti per lavorazione di tubo, filo e lamiera con sede a Cantù e Levico Terme, entra in Digital Industries World per accelerare la digitalizzazione industriale. Il gruppo serve settori strategici come automotive, aerospace e furniture con tecnologie avanzate (lasertubo, celle 3D, curvatubi), consolidando il proprio posizionamento nell’Industria 4.0 attraverso l’adesione all’associazione che promuove la transizione digitale delle imprese.

- Danfoss Power Solutions ha siglato l’acquisizione di Hydro Holding, produttore di raccordi per tubi flessibili con sede a Castello d’Argile, ceduta da Renaissance Partners. L’azienda entrerà nella divisione Fluid Conveyance di Danfoss, leader mondiale con brand come Aeroquip e Weatherhead, rafforzando il portafoglio raccordi e accelerando la crescita in Europa secondo la strategia LEAP 2030. Closing previsto entro fine anno.

- Tenax Capital ha finanziato il management buyout che ha permesso a Luciano Roncaglia di acquisire il 100% del capitale di Jointek, società attiva a livello europeo nella produzione e distribuzione di tubi flessibili e componenti speciali per sistemi di trasporto fluidi destinati al settore aerospaziale e altri comparti performance-critical. L’operazione consolida la posizione di Roncaglia al controllo dell’azienda specializzata in applicazioni ad alta criticità prestazionale.

- Leonardo cede il 9,4% di Avio via accelerated bookbuilding a 37,50 euro per azione (sconto 8,7%) per 97,5 milioni, scendendo dal 28,7% al 19,3% e finanziando così il pro-quota dell’aumento da 400 milioni senza impegnare capitale aggiuntivo. Il titolo Avio crolla del 6,9% nonostante il backlog difesa record a 598 milioni e l’attesa per una commessa danese da circa 150 milioni, mentre analisti mantengono view positive sul settore propulsione aerospaziale.

- Interpump Group, tramite la controllata Reggiana Riduttori, ha acquisito il 70% di Borghi Assali, specializzata in assali sterzanti idraulici ed elettrici per veicoli industriali. Il fondatore Ivan Borghi cede la maggioranza ma mantiene una quota di minoranza. Fondata nel 1971 a Bomporto (Modena), Borghi Assali serve oltre 200 clienti in Italia, USA, Europa e Medio Oriente con soluzioni custom per movimentazione materiali e carichi pesanti.

Servizi

Landscape

- La battaglia per Eles si surriscalda: Xenon Private Equity rilancia a 2,65 euro per azione dopo la controfferta totalitaria di Mare Group a 2,25 euro. Il mercato però scommette su ulteriori rilanci: il titolo chiude a 2,84 euro, ben oltre le offerte attuali e vicino al fair value stimato di 3,1 euro per la società umbra specializzata in attrezzature per test di semiconduttori.

- IWG, che controlla Regus e Spaces, punta sull’Italia con 30 nuove aperture nel 2025. Il gruppo, dopo il nuovo Signature da 2.200 mq in Torre Velasca, chiude il Q3 con $1,1 mld di ricavi (+4%) e conferma un buyback da $130 mln. Nel 2026 arriveranno anche i laboratori “as-a-service” per il settore biotech.

M&A

- First sicaf e First4Progress (F4P2) hanno sottoscritto un accordo con Recupero Etico Sostenibile (RES), quotata su Euronext Growth Milan e attiva nella gestione rifiuti e materie prime secondarie. RES ha concluso un aumento di capitale da 20 milioni tramite accelerated bookbuilding a 5,70 euro per azione. F4P2 e First sicaf, come anchor investor, sottoscrivono 10 milioni per il 10,8% del capitale (8,1% F4P2, 2,7% First sicaf), con settlement il 10 novembre.

- Mediass, controllata da The Ardonagh Group tramite Ardonagh Italia, ha acquisito MP Insurance Brokers, broker specializzato in trasporti fondato da Mauro Panichi. L’operazione rappresenta la settima acquisizione di Ardonagh nel 2025, rafforzando l’offerta di servizi del gruppo. Ardonagh Group è controllato dai fondi Madison Dearborn Partners e HPS Investment Partners, con partecipazioni di Abu Dhabi Investment Authority e StonePoint Capital.

- A&M Capital Europe cede La Patria a un gruppo di investitori con il management team (Andrea Monti, Giovanni Pollicelli e Giacomo Ferrigno) che reinveste in equity per sostenere la crescita. L’operazione segna il primo investimento diretto in Italia per Five Arrows, che finanzia il deal con una struttura di capitale flessibile ed efficiente progettata per supportare l’acquisizione e l’espansione futura dell’azienda.

- Vam Investments e la famiglia Pinzano cedono il 100% di ConformGest al private equity Chequers Capital, con la famiglia fondatrice che reinveste al fianco del nuovo azionista per continuare a supportare lo sviluppo del gruppo. L’operazione segna l’uscita del buyout specialist Vam Investments dalla piattaforma di consolidamento, mentre Chequers Capital rileva il controllo totale dell’azienda mantenendo la continuità imprenditoriale con il reinvestimento della famiglia storica.

- Greenthesis (60% famiglia Grossi, 40% Patrizia) acquisisce il 60% di Glob Eco da LM Holding e Mister Chef, rafforzando la propria posizione nel trattamento rifiuti speciali. L’operazione si inserisce nella strategia di consolidamento del principale operatore italiano indipendente e integrato nella gestione rifiuti, delistato da Piazza Affari nel settembre 2024 dopo l’opa promossa dagli azionisti di controllo.

- Fondo Italiano d’Investimento SGR ha acquisito il 100% di NPO Torino, system integrator nei servizi gestiti e processi critici per infrastrutture IT con sedi anche in Brasile e USA. Il deal prevede il 70% al fondo e il 30% agli imprenditori-manager Massimo Altamore, Romualdo Delmirani e Piergianni Ferraris. Il closing è previsto entro gennaio 2026, subordinato alle usuali condizioni legate ai requisiti di legge.

Sport

Landscape

- John Elkann, AD di Exor, conferma l’impegno centenario nella Juventus, di cui detiene il 65%, smentendo qualsiasi vendita. La holding è però aperta a “collaborazioni costruttive”, un chiaro riferimento all’ingresso di Tether come nuovo investitore significativo nel club bianconero.

- Milan e Inter verso il rogito di San Siro con il Comune di Milano: previsto il pagamento della prima tranche da 73 milioni sui 197 milioni totali dell’operazione. Ultimi ritocchi allo statuto della newco Stadio San Siro, con ampliamento dell’oggetto sociale a musei e hotellerie, possibilità di emettere azioni con diritti diversi e apertura a finanziamenti da soci e banche per il progetto di riqualificazione dell’impianto.

- Istituzioni, club e investitori si sono riuniti da Clifford Chance per delineare le strategie di finanziamento e valorizzazione degli stadi, asset cruciali in vista di EURO 2032. L’evento, nonostante la concorrenza della Serie A, ha registrato un’alta partecipazione, segnando il crescente interesse della business community italiana per gli impianti sportivi.

- Il Cadice, tramite la controllata Nomadar, è il primo club a quotarsi al Nasdaq. Il debutto è stato un successo clamoroso: la capitalizzazione di mercato ha triplicato le previsioni più ottimistiche, con circa 13 milioni di azioni di Classe A negoziate sotto il ticker NOMA.

M&A

- Zoot Sports (MVC Group, partecipato al 40% da Equinox) acquisisce il distributore europeo Tailwind Brands per consolidare la presenza nel Vecchio Continente, mercato in crescita del 7-8% annuo nel triathlon. L’operazione, che mantiene Marcus Voss alla guida di Zoot Europe, punta a triplicare il fatturato europeo del brand americano nel triennio con l’integrazione del partner storico che da oltre un decennio distribuisce i prodotti nella regione.

- Il gruppo Tatuus, controllato da The Equity Club (Mediobanca), acquisisce Birelart, leader nei go-kart da competizione di Lissone, e si ribattezza Korus. I venditori Ronni Sala e Nicolas Todt, figlio dell’ex numero uno FIA Jean Todt, reinvestiranno nel nuovo gruppo consolidando la presenza nel motorsport dall’entry level alla Formula 4.

- L’Inter è diventata proprietà esclusiva di Brookfield Asset Management, che ha rilevato da Oaktree Capital il 26% mancante per 3 miliardi di dollari, raggiungendo il 100% della società nerazzurra. Brookfield, quotata a New York e Toronto con circa 2 trilioni di dollari di asset in gestione, dovrà gestire la questione stadio Meazza con 73 milioni da versare in 10 giorni. L’operazione completa una transazione avviata nel 2019, senza rivoluzioni immediate nella gestione operativa.

TMT

Landscape

- OpenAI sigla un accordo cloud pluriennale con Amazon Web Services del valore di $38 miliardi, utilizzando l’infrastruttura AWS e i suoi chip Nvidia. La notizia ha fatto volare i titoli Amazon, chiusi in rialzo del 4% a Wall Street, riducendo la dipendenza di OpenAI da Microsoft.

- L’AI genera ROI per un’azienda EMEA su cinque, con il 92% dei leader che prevede ritorni misurabili dagli agenti AI entro due anni, rivela il report IBM-Censuswide su 3.500 dirigenti. In Italia il 56% registra miglioramenti operativi con picchi del 75% nella logistica, ma governance del rischio e complessità IT frenano la scalabilità.

- Zoom e Nvidia lanciano una partnership strategica per portare AI enterprise più veloce e personalizzabile attraverso un’architettura ibrida che combina Small Language Model proprietari Zoom con tecnologia Nvidia Nemotron open source. La soluzione federata, che potenzia AI Companion 3.0 per finanza, sanità e PA, utilizza un nuovo LLM da 49 miliardi di parametri sviluppato con Nvidia NeMo per ottimizzare latenza, costi e qualità attraverso routing intelligente delle query tra modelli specializzati e general purpose.

- TIM torna all’utile nel terzo trimestre con 23 milioni per i soci, mentre nei nove mesi la perdita scende a 109 milioni da oltre 500 milioni nel 2024. L’AD Pietro Labriola conferma i target 2025 di 500 milioni di free cash flow after lease e leva sotto 1,9x, annunciando dialoghi con Nvidia per una partnership su AI e data center. Akros conferma buy (target 0,57 euro), Equita buy (0,54 euro) citando catalyst da esprimere e valutazioni interessanti.

M&A

- Lutech, controllata dal private equity Apax Partners, acquisisce l’albanese DigitSapiens e la controllata Sapience AI, rafforzando il Global Competence Center di Tirana. L’operazione, con closing previsto nel primo trimestre 2026, porta competenze avanzate in AI, machine learning, cloud computing e computer vision. DigitSapiens opera nel Durana Tech Park, primo parco tecnologico albanese tra Tirana e Durazzo, supportando la strategia di crescita internazionale di Lutech nei Balcani.

- Stormind Games, sviluppatore siciliano di videogiochi per PC e console, chiude un aumento di capitale guidato dal family office Marsa Holding che rileva il 10%, affiancato da finanziamenti Intesa Sanpaolo e Mediocredito Centrale. L’operazione, dopo il successo di A Quiet Place: The Road Ahead, rafforzerà capacità produttiva e co-finanziamenti con publisher internazionali.

- TeamSystem, controllata da Hellmann&Friedmann, accelera l’espansione internazionale con un doppio add-on in Turchia: acquisisce il 100% di BizimHesap, piattaforma cloud per PMI, e una quota di minoranza in NEF Solution, fintech del risk management, attraverso la controllata Mikrogrup. L’operazione prosegue la strategia M&A estera finanziata dal deal da 2 miliardi di luglio 2025, dopo i rafforzamenti in Francia e Spagna.

- Hawk Infinity (Norvegia) acquisisce Evoluzione Sistemi, software house italiana specializzata in soluzioni IT e integrazione con sede a Gallarate, assistita da CMS nell’operazione. Il deal si inserisce nella strategia di investimenti stabili e di lungo periodo del gruppo norvegese (75 società in portafoglio, guidato in Italia da Even Fuglestad), che a settembre aveva già rilevato la rodigina Polisystem Informatica nel medesimo settore software.

- Bending Spoons acquisisce Aol da Yahoo con closing previsto entro fine anno e si assicura un mega-finanziamento da 2,8 miliardi di dollari per l’operazione e future M&A. Il pacchetto di debito, strutturato da JP Morgan (advisor e lead financing), include term loan A, B e revolving facility con un pool bancario che comprende Intesa Sanpaolo, UniCredit, Banco BPM, BNP Paribas, Goldman Sachs e altri primari istituti internazionali.

- OpenAI completa la ristrutturazione con una valutazione di 500 miliardi: Microsoft ottiene il 27% della nuova OpenAI Group Pbc, la Foundation originaria il 26%, mentre dipendenti e investitori controllano il 47%. La trasformazione elimina i vincoli al profitto del precedente modello e consente a SoftBank di confermare l’investimento da 30 miliardi, evitando la riduzione a 20 miliardi prevista in assenza di riorganizzazione entro fine anno.

- Il Gruppo Evex, in portafoglio di Flex Capital, ha acquisito Bludata, fornitore italiano di software ERP per il settore ottico fondato nel 1995 a Treviso con circa 40 dipendenti. L’operazione consolida Evex come leader in Germania e Italia, secondo nel Regno Unito, con oltre 13mila punti vendita clienti in 20 Paesi.

Fundraising

- Fasanara Capital e MC Square hanno lanciato Fasanara Sports Italia, fondo comune di investimento alternativo chiuso e riservato di diritto italiano, dedicato al finanziamento di società sportive italiane.

- Algebris Investments lancia Algebris Tricolore Pmi, fondo chiuso riservato con target minimo di raccolta di 70 milioni, parte del Fondo Nazionale Strategico Indiretto promosso da MEF e gestito da CDP. Il fondo, attivo fino al 2032, investirà almeno il 70% in micro, small e mid cap italiane ad alta crescita escluse da FTSE MIB e settore finanziario, secondo la Legge Start-Up 162/2024. Il team di 13 professionisti è guidato da Simone Ragazzi e Luca Mori.

- Alkemia Capital Partners lancerà entro fine 2025 il fondo di private equity Praesidium Capital da 100 milioni, con ticket da 10-15 milioni su 10 PMI italiane. Nel primo trimestre 2026 partirà Resilience Venture da 80 milioni, focalizzato su startup in tecnologie industriali, supply chain e sicurezza con investimenti seed e Serie A. Alkemia gestisce quattro fondi e punta a raccogliere 245 milioni nel 2025.

- Schroders Capital lancia lo Schroders Capital Semi-Liquid Global Private Equity ELTIF, fondo evergreen con investimento minimo di 10mila euro distribuito in Italia tramite Allfunds Bank. Si tratta del secondo Eltif di Schroders dopo quello del 2023 collocato attraverso il Gruppo Sella, destinato alla clientela private con focus sul buyout globale.

- M&G Investments lancia il fondo Global Energy Opportunities per cavalcare la domanda energetica globale trainata da AI, elettrificazione industriale e mercati emergenti, investendo lungo l’intera filiera tradizionale e rinnovabile. La strategia azionaria punta su 40-50 titoli large cap ad alta convinzione distribuiti tra produttori di energia (oil&gas, rinnovabili, infrastrutture), consumatori ad alta intensità energetica (acciaio, cemento) e fornitori della catena del valore (equipment, engineering).