Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

Dicembre si apre con un ulteriore colpo di Bending Spoons, che mette a segno un’acquisizione per mezzo miliardo USD di Eventbrite, continuando una serie di acquisizioni ed ottimizzazioni nel mondo tech. Brookfield fa shopping in Italia, comprando Fosber per quasi $1B. Infine, il neonato NewPrinces Group coglie la palla al balzo dalla chiusura di Carrefour per rilevarne gli asset.

Ecco i dettagli sulle informazioni più rilevanti:

- L’unicorno milanese cala un altro asso e rileva il gigante del ticketing Eventbrite, per 500 milioni di dollari. Bending Spoons conferma la sua natura di “macchina da ottimizzazione” globale: acquisire brand digitali iconici ma stanchi per rigenerarli. Dopo Evernote e WeTransfer, l’ingegneria italiana sfida la Silicon Valley sul suo stesso terreno.

- Il private equity nordamericano scommette pesante sulla meccanica lucchese. Brookfield stacca un assegno monstre da 900 milioni di dollari per Fosber, leader nel cartone ondulato. Un deal che certifica l’eccellenza del manifatturiero italiano: i grandi capitali globali vedono nelle nostre fabbriche asset reali capaci di generare cassa anche in un mondo volatile.

- Terremoto nella distribuzione: NewPrinces Group chiude il cerchio e finalizza l’acquisizione degli asset di Carrefour Italia. Il passaggio di mano ridefinisce gli equilibri del retail, con il gruppo italiano che scommette sul rilancio della rete attraverso un’integrazione mirata a recuperare margini e aggressività commerciale sul territorio.

Troverete questo e molto altro in questa edizione di M&A Teaser Italia.

Deal Tracker

Trasferimenti

- LB Capital alza il tiro sul private capital arruolando Pierluigi Borle Gioppi. A lui le chiavi delle operazioni in Club Deal: una mossa che segnala la volontà di strutturare veicoli d’investimento sempre più sofisticati per aggregare capitali privati a caccia di rendimenti decorrelati dai mercati tradizionali.

- Cambio al vertice per la compagnia del movimento cooperativo. Assimoco affida la direzione generale a Mirella Maffei, scegliendo la continuità strategica per navigare un mercato assicurativo sempre più complesso. La sfida è blindare il legame tra etica e profitto, innovando l’offerta senza tradire il DNA mutualistico.

- Scalable Capital affida l’Italia a Michele Raisoni. È la scommessa sulla maturità del risparmiatore italiano, sempre più attratto da piattaforme digitali e costi contenuti. Una sfida diretta all’industria tradizionale del risparmio gestito, costretta a guardarsi le spalle dall’avanzata inesorabile della democratizzazione finanziaria.

- Il colosso dell’immobiliare logistico serra i ranghi in Italia. Con la nomina di Sobotkova e Casalenuovi a Co-Managing Director, Panattoni scommette su una governance bicipite. L’obiettivo è chiaro: presidiare un mercato cruciale per le supply chain europee, dove la fame di spazi moderni continua a sfidare i cicli economici.

- La guerra dei talenti nel private banking non conosce tregua. Ersel blinda la squadra con tre innesti senior, confermando che nella gestione dei grandi patrimoni il fattore umano resta l’asset più prezioso. Una mossa tattica per alzare l’asticella della consulenza in un mercato dove la fiducia è la vera valuta.

- Azimut alza il tiro e affida a Rodolfo Errore la regia dell’area EMEA per la divisione Capital Solutions. Non è un semplice cambio di poltrona, è una dichiarazione d’intenti: il gruppo vuole aggredire i mercati internazionali con la finanza strutturata per le imprese. Serve esperienza manageriale pesante per coordinare la crescita oltre i confini domestici.

Global trends

-

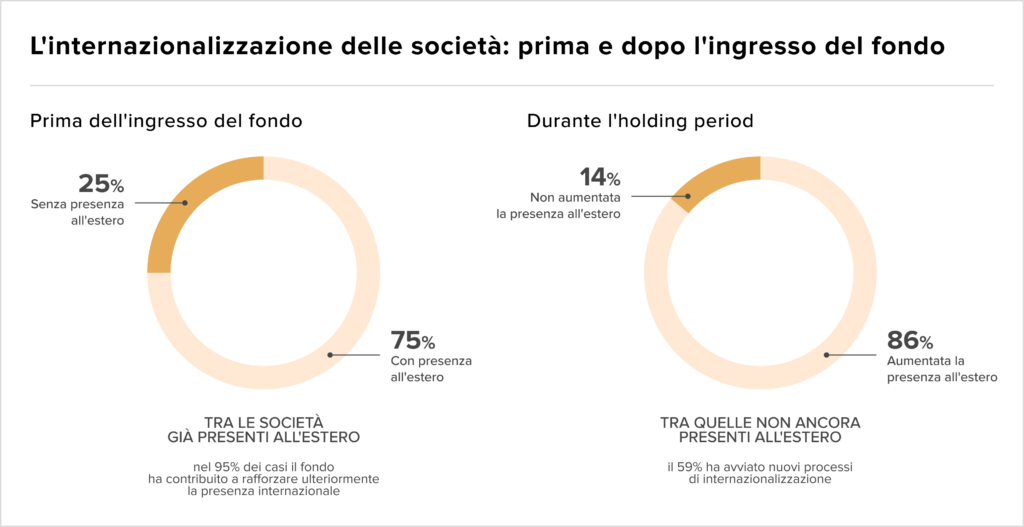

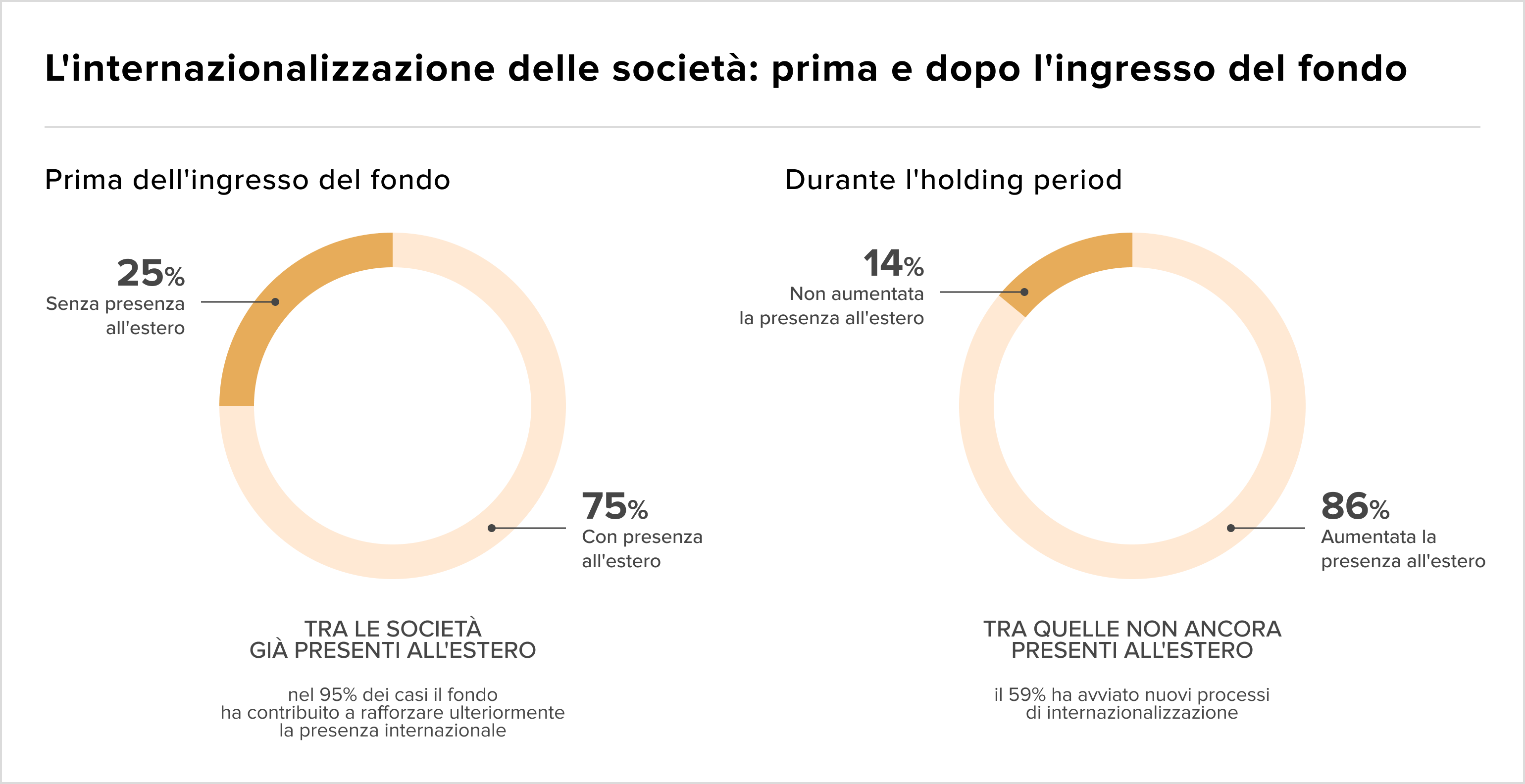

La ricerca AIFI-GPL rivela che il Private Equity agisce da moltiplicatore globale. I fondi privilegiano target già internazionalizzati, ma è nell’holding period che avviene l’accelerazione: il 95% delle partecipate rafforza l’export, mentre il 59% delle domestiche varca i confini per la prima volta. Complessivamente, l’impatto espansivo tocca l’86% dei casi.

-

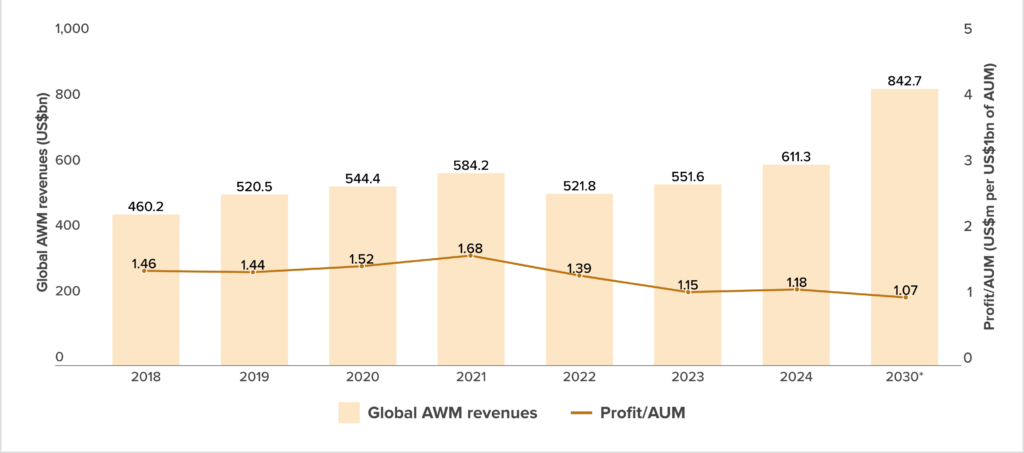

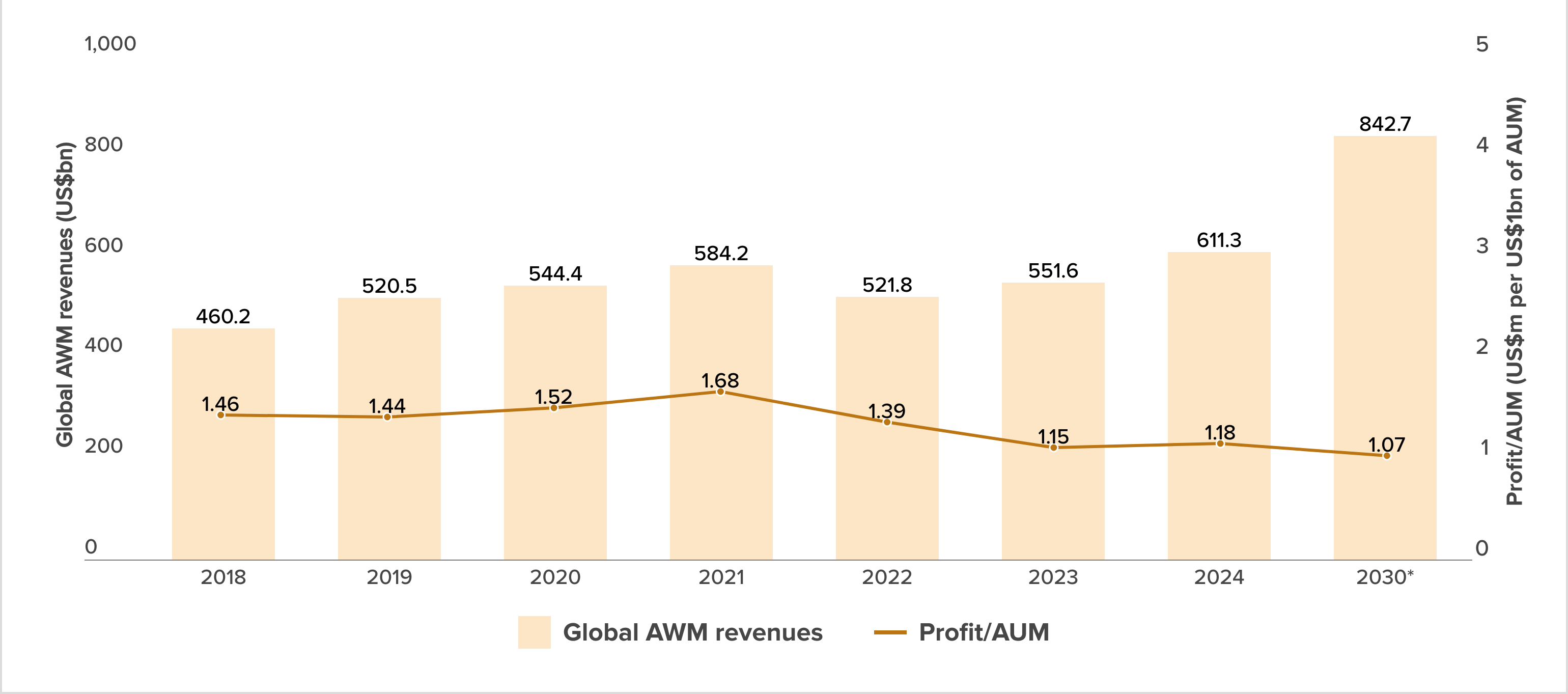

PwC traccia la fine della vecchia finanza: la gestione attiva tradizionale cede il passo. Il futuro dei ricavi globali si gioca sulla polarizzazione: o strumenti passivi a basso costo o private assets ad alto rendimento. Chi resta nel mezzo è destinato all’irrilevanza in un mercato che non fa più sconti alle rendite di posizione.

- C’è un ingranaggio rotto nel motore italiano. I dati svelano un disallineamento inquietante: la disponibilità finanziaria è ai massimi, eppure la crescita ristagna. Non è crisi di risorse, ma di allocazione. Il capitale resta parcheggiato o circola in rendite sterili, fallendo la missione cruciale: trasformare la liquidità in produttività reale.

- Mentre si chiude un 2025 complesso, i segnali dai listini sono inequivocabili: la vecchia mappa non serve più. Tra rotazione settoriale e incognite geopolitiche, la strategia passiva cede il passo alla gestione attiva. Chi non ricalibra ora l’asset allocation rischia di affrontare le turbolenze del nuovo anno senza protezioni adeguate.

Bancario/Assicurativo

Landscape

- La bufera giudiziaria sulla scalata senese a Mediobanca non deve diventare un’arma politica. Tajani difende a spada tratta l’operato del Tesoro: “Giorgetti inattaccabile, mi auguro non sia giustizia a orologeria”. Mentre la Procura indaga su presunte irregolarità, la politica alza un muro di protezione attorno a Via XX Settembre per evitare che l’inchiesta deragli i piani industriali del nuovo corso bancario.

- Luigi Lovaglio ha compiuto il miracolo contabile salvando il Monte, ma la traversata nel deserto non è finita. Ora serve la visione industriale: trasformare una banca risanata in una macchina da profitti sostenibili. Il mercato non farà sconti: senza più l’alibi della crisi, Siena deve dimostrare di poter correre (o sposarsi) alle proprie condizioni.

- Andrea Orcel squarcia il velo di ipocrisia sul collocamento governativo. A verbale resta la frustrazione di Unicredit: pronti a comprare, ma bloccati da un “tutto esaurito” che sa di mossa difensiva. Non è solo un mancato deal, è la fotografia di un sistema che alza barricate quando il predatore si fa troppo vicino.

- Mentre i colossi bancari desertificano gli sportelli, il Credito Cooperativo si prende la sua rivincita storica. Raccolta e impieghi volano: è la vittoria del modello di prossimità contro la standardizzazione degli algoritmi. Le Bcc occupano gli spazi lasciati vuoti dalle big, dimostrando che conoscere il cliente vale più di un bilancio ripulito.

- Fumata bianca a Mediobanca: si chiude l’era Nagel-Vinci con un accordo tombale da 5 milioni di euro. Non è solo una questione di buonuscite, è la fine di un ciclo di potere nel “salotto buono” della finanza milanese. La governance si normalizza, le vecchie tensioni si sciolgono: il prezzo della pace armata è stato pagato.

- Il compromesso è servito. Niente tassa sugli extraprofitti, ma un anticipo di cassa sulle imposte differite. Il sistema bancario accetta di puntellare i conti pubblici garantendo liquidità immediata al governo: un do ut des pragmatico che disinnesca lo scontro istituzionale e salva i dividendi agli azionisti.

- Luci e ombre nel report Covip. Le Casse professionali toccano il record storico di 125,1 miliardi di patrimonio, confermandosi investitori istituzionali di primo livello. Ma c’è una zavorra: i fondi immobiliari soffrono pesantemente. Si apre il dibattito sull’asset allocation: serve diversificare oltre il “mattone di carta” che non garantisce più i rendimenti di un tempo.

- Il colosso dei servizi agli investitori, spalleggiato da Astorg, mette la bandierina su Milano acquisendo Zenith Global. Non è una semplice market entry, è una dichiarazione d’intenti: il mercato italiano della finanza strutturata e dell’asset servicing diventa cruciale per le strategie di consolidamento paneuropeo dei grandi player internazionali, pronti a integrare le eccellenze locali.

- Vento freddo dalla City sul credito tricolore. Barclays taglia il giudizio su Mediobanca e Credem in ottica 2026. Il messaggio è netto: la festa dei tassi è finita, il margine di interesse (NII) ha toccato il picco e ora si scende. Gli investitori devono ricalibrare le aspettative: la rendita di posizione svanisce, torna a contare la pura efficienza operativa.

M&A

- Il rullo compressore di Wide Group (Pollen Street Capital) non conosce soste: quarto add-on del 2025 con l’acquisizione di Ariostea Broker dalla famiglia Giovannini. La strategia è cristallina: aggregare un mercato frammentato tramite un buy-and-build aggressivo. Tecnologia e capitali londinesi per creare un gigante italiano dell’intermediazione assicurativa.

- Piccolo M&A, grande strategia nel mondo dei servizi. Brandy Studio ingloba il ramo marketing di BeMyCompany: un deal che segnala la necessità di massa critica anche nelle boutique creative. In un mercato frammentato, integrare competenze verticali è l’unica via per offrire servizi “end-to-end” e non restare marginali.

Consumo

Landscape

-

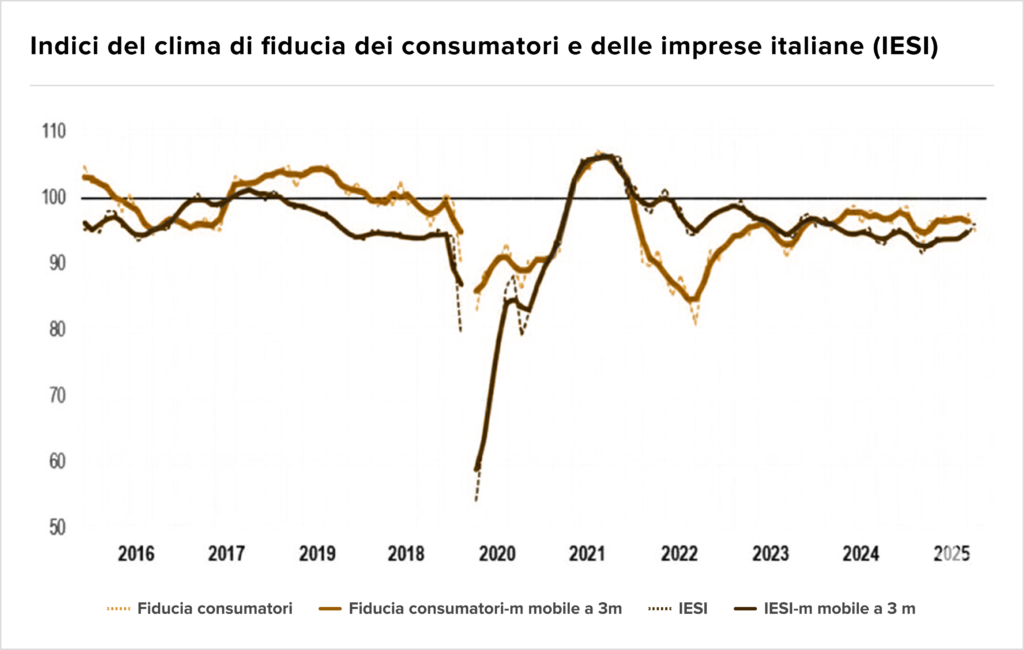

L’indice Istat svela il paradosso di novembre: la fiducia sale, trainata dall’ottimismo dei servizi, mentre le aspettative future crollano. È il sintomo di un’economia che regge l’urto presente ma non vede una rotta chiara all’orizzonte, con la manifattura che gela gli investimenti per il 2026 temendo una frenata strutturale.

- Bertelli e Guerra tracciano la linea del Piave: stop alle acquisizioni fino al 2028. Dopo il colpo grosso su Versace, la priorità assoluta è l’integrazione operativa e l’estrazione di sinergie. Un messaggio chiaro al mercato: la fase di caccia è chiusa, ora conta solo l’esecuzione industriale per non disperdere valore nel risiko del lusso.

- L’ambizione cinese non ha confini: dopo aver digerito Fila, Anta prepara l’assalto a Puma. È la geopolitica applicata allo sportswear: Pechino usa la leva finanziaria per comprare heritage e tecnologia occidentale. Se il deal va in porto, si ridisegnano gli equilibri globali contro i giganti americani Nike e Adidas.

- L’Europa svela un paradosso economico: mentre i consumi fuori casa flettono (-0,6%), il dolce diventa un asset rifugio. Con una crescita continentale del 6% e 3,2 miliardi di porzioni, l’Osservatorio Sigep certifica che la gratificazione non è un semplice lusso, ma una variabile macroeconomica resiliente alla stagnazione.

- Dimenticate il fast fashion: il Dragone scala la catena del valore e sfida l’Europa sul terreno sacro del lusso. Forbes traccia la nuova rotta di Pechino, che punta su heritage e qualità per erodere quote ai marchi occidentali. Non vogliono più essere la fabbrica del mondo, vogliono esserne l’atelier.

M&A

- EssilorLuxottica si prepara a rilevare tra il 5 e il 10% di Armani. Si disegna l’assetto difensivo definitivo: blindare l’indipendenza del marchio iconico attraverso un incrocio azionario industriale che tiene alla larga gli appetiti dei conglomerati francesi.

- Colpo di mercato per il gruppo torinese che si aggiudica l’iconico marchio del surfwear Sundek. Non è solo shopping, è strategia industriale: BasicNet amplia il perimetro replicando il modello di business che ha già fatto volare K-Way. Un’operazione chirurgica, supportata da un fitto pool di advisor legali e finanziari, per diversificare l’offerta lifestyle.

- FVS SGR e Clessidra Capital Credit non si fermano: la loro platform company Candy Factory acquisisce Italgum Caramelle. È il consolidamento del “Made in Italy” dolce: unire le forze per scalare i mercati. Le famiglie fondatrici restano a bordo, scommettendo su un piano industriale che mira a 60 milioni di ricavi già nel 2025.

- Fine di un’era per la dinastia della frutta secca. Illimity SGR assume il controllo di Noberasco, iniettando le risorse necessarie per il turnaround. È il paradigma del capitalismo italiano contemporaneo: i brand storici, soffocati dalla leva finanziaria, devono cedere il passo ai fondi specializzati per garantire la continuità industriale e salvare il Made in Italy.

- Operazione completata: Prada strappa il 100% di Versace a Capri Holdings per 1,25 miliardi. Dopo sette anni di “esilio” americano, un’icona nazionale torna sotto bandiera italiana. Closing firmato il 2 dicembre, compleanno del fondatore Gianni: simbolismo potente per un reshoring di lusso che sfida i giganti francesi.

- Un pezzo di storia alimentare italiana cambia pelle. Newport & Co, società benefit, rileva Prodotti Baumann: non è una semplice acquisizione, ma un’operazione di salvataggio culturale. L’obiettivo è rivitalizzare il mitico “dado” e le gelatine, coniugando l’heritage del Made in Italy con i nuovi paradigmi della sostenibilità d’impresa.

- Terremoto nella distribuzione: NewPrinces Group chiude il cerchio e finalizza l’acquisizione degli asset di Carrefour Italia. Il passaggio di mano ridefinisce gli equilibri del retail, con il gruppo italiano che scommette sul rilancio della rete attraverso un’integrazione mirata a recuperare margini e aggressività commerciale sul territorio.

- La holding di Novara rimescola le carte e rileva il 42% di Legami. Non è solo diversificazione, è l’intuizione che nell’era digitale l’oggetto fisico, ironico e tangibile, conserva un valore premium. De Agostini inietta capitali per trasformare una boutique creativa in un brand globale, sfidando la smaterializzazione dei consumi.

- La platform company Inovara (Ambienta) continua la campagna acquisti e annette IBL, specialista nei preparati a base frutta. È l’ennesimo add-on strategico che rafforza il polo degli ingredienti alimentari. Logica industriale impeccabile: integrazione verticale e sinergie immediate in un mercato affamato di soluzioni clean label.

Energia

Landscape

- Navigare al buio nella transizione ecologica è un lusso che non possiamo permetterci. Atena lancia “Atlante”, la bussola dati per decifrare il cambiamento energetico. Non è un esercizio accademico, ma uno strumento tattico per imprese e decisori: capire oggi dove va l’energia significa anticipare i flussi di investimento (e i profitti) di domani.

-

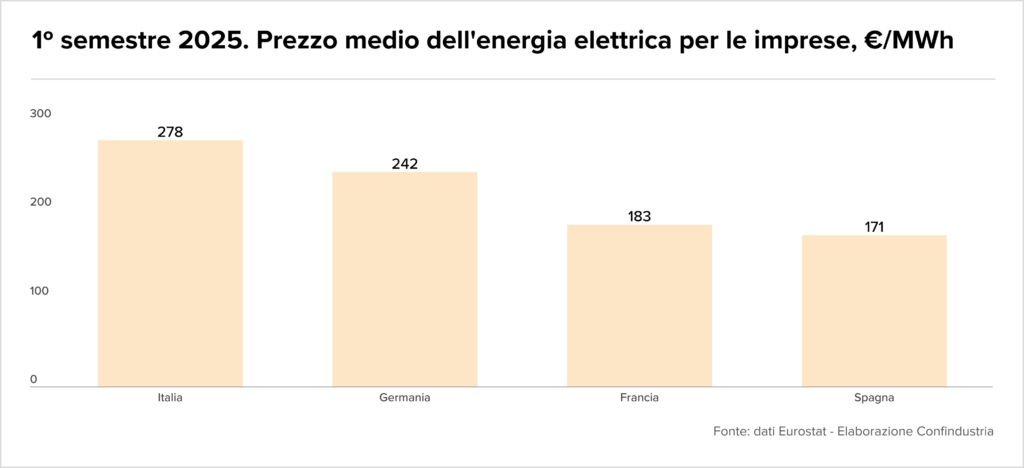

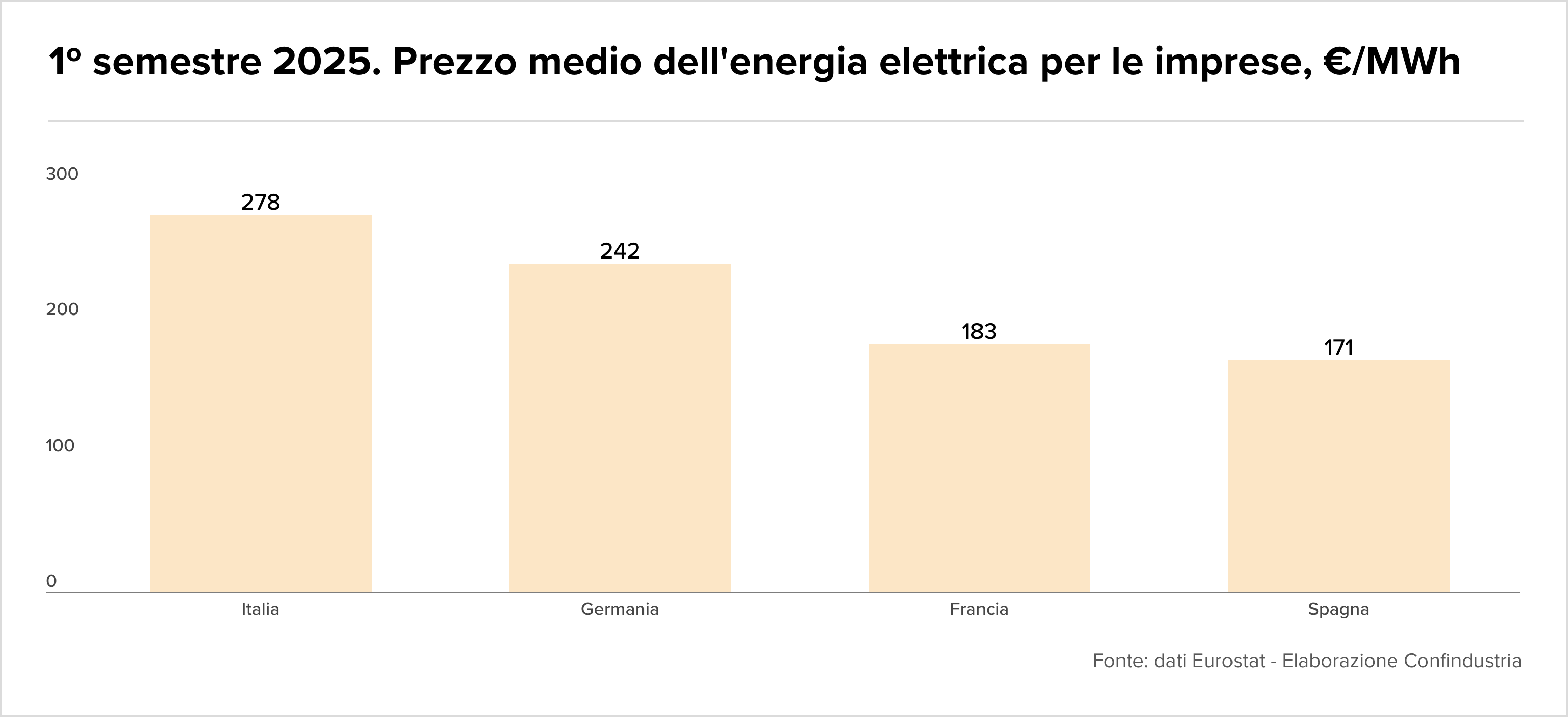

L’allarme di Confindustria è una sentenza inappellabile sulla competitività: le nostre bollette, le più care del continente, non sono solo un costo, ma un gap strutturale che ci spinge fuori mercato. Mentre i competitor europei corrono, l’industria italiana paga dazio su ogni kilowattora, erodendo margini vitali per l’export.

-

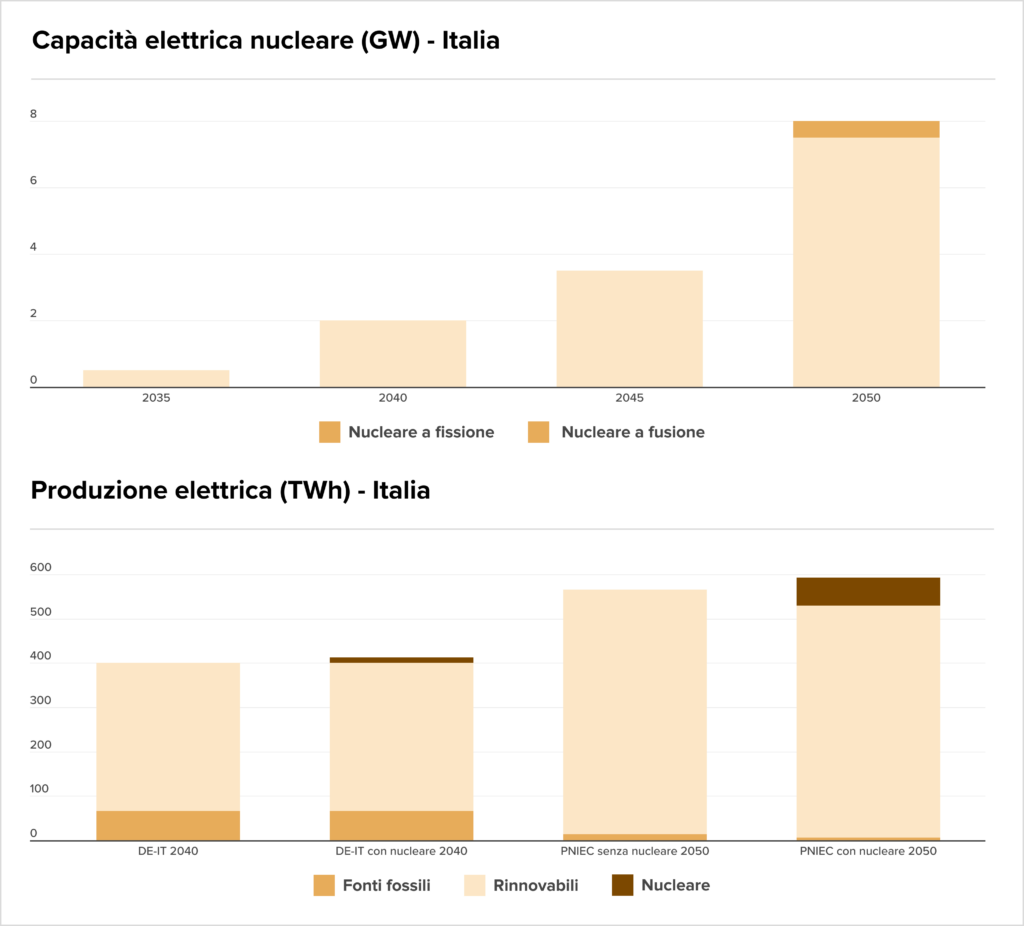

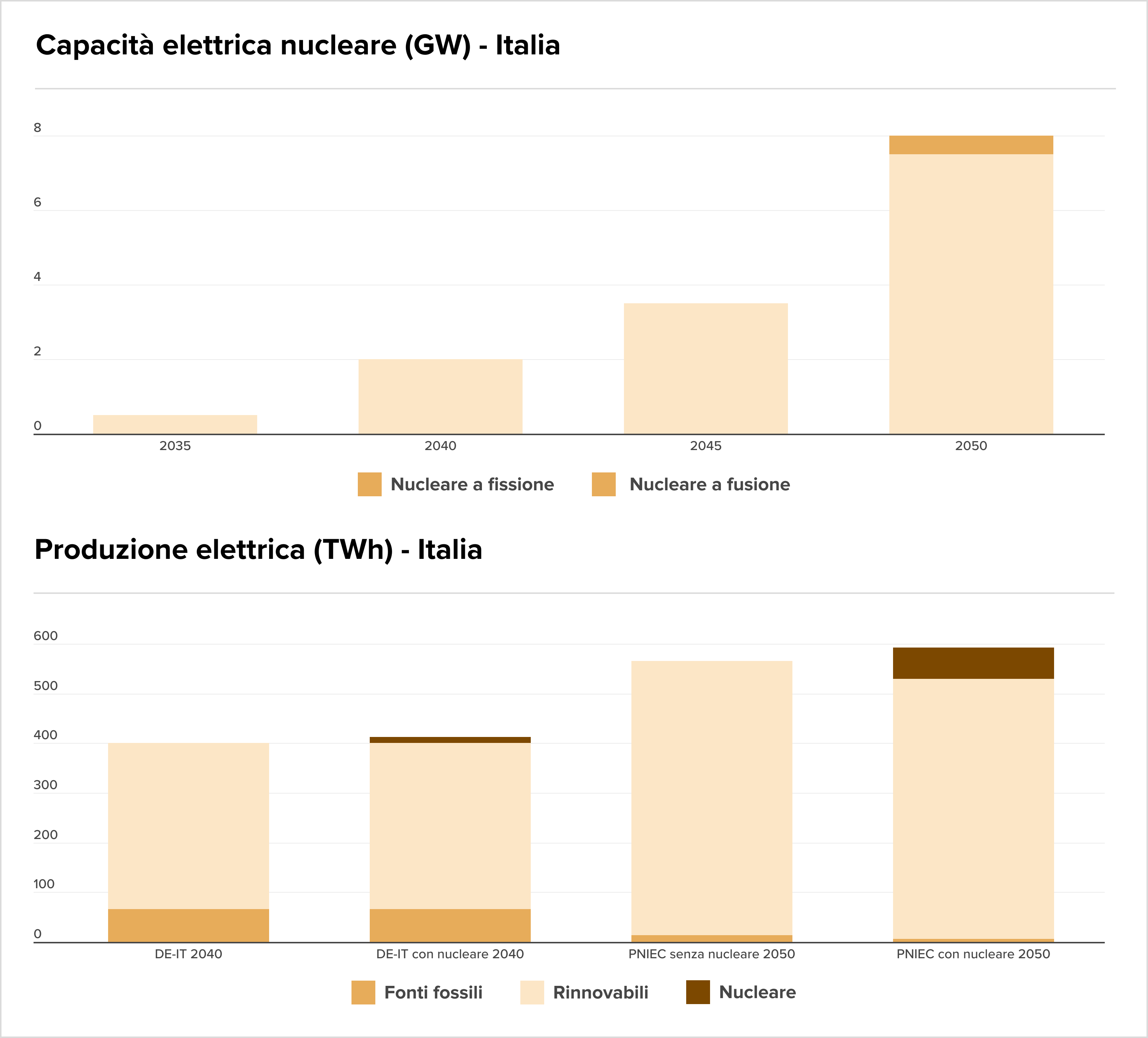

I dati del Polimi impongono un brusco bagno di realtà ai sogni energetici del governo. Il ritorno al nucleare entro il 2050 non è una marcia trionfale ma un percorso a ostacoli tecnici ed economici. Senza un’accelerazione industriale drastica e immediata, l’atomo resterà una variabile marginale, incapace di garantire la decarbonizzazione nei tempi previsti. In foto: Fonte: Pniec; Terna-Snam. Gli scenari DE-IT (Distributed Energy Italia) sono proiezioni Terna-Snam che rappresentano le variazioni dello scenario Pniec in linea con i Paesi europei fino al 2040 e prevedono una quota maggiore di rinnovabili distribuite e prosumer.

- Green Arrow Capital lavora di fino sulla struttura del capitale, rifinanziando il portafoglio eolico da 39 MW in Basilicata. Con asset maturi e funzionanti, la creazione di valore passa dall’ingegneria finanziaria: abbattere il costo del debito e allungare le scadenze è la mossa tattica per massimizzare l’IRR in un contesto di tassi volatili.

- Mentre l’Italia cerca disperatamente il mix perfetto, la geotermia resta un “club” esclusivo della Toscana. Una risorsa baseload formidabile e pulita che rimane confinata a livello regionale. La burocrazia e la mancanza di visione nazionale tengono ingessato un potenziale che potrebbe alleggerire la dipendenza estera, lasciando vapore e megawatt nel sottosuolo.

- L’agrivoltaico esce dalla nicchia e diventa industria pesante: 115 GW di progetti nei primi nove mesi del 2025 sono un segnale fragoroso. I dati Althesys confermano che la simbiosi tra pannelli e colture non è solo fattibile, è un moltiplicatore economico. È la fine della guerra ideologica sull’uso del suolo: l’energia diventa il secondo raccolto dell’agricoltore.

- Plenitude pianta la bandiera in Calabria: parte il cantiere del parco eolico di Tarsia. Eni conferma che la transizione energetica non si fa con gli slogan ma con l’acciaio e le turbine. Un investimento infrastrutturale che valorizza il Mezzogiorno come hub energetico verde, accelerando la corsa verso la decarbonizzazione nazionale.

- Eni non molla la presa sugli idrocarburi e conquista il blocco offshore nelle acque argentine insieme a YPF. È la realpolitik energetica: diversificare le fonti di approvvigionamento globali e presidiare bacini strategici restano priorità assolute per garantire la sicurezza energetica e i flussi di cassa, mentre altrove si costruisce il futuro green.

M&A

- La transizione non si fa solo con i cavi, ma con i dati. ACP SGR, tramite il fondo SSF, entra in Bia Power puntando sul software per la ricarica elettrica. Una mossa che anticipa il futuro: il valore non sarà più nella semplice infrastruttura fisica, ma nell’algoritmo capace di ottimizzare i flussi energetici della rete.

- Eni Plenitude non bada a spese e mette sul piatto fino a 587 milioni di euro per il 100% di Acea Energia e il 50% di Umbria Energy. Un’operazione titanica, orchestrata da Rothschild e Jefferies, che ridisegna le gerarchie del retail elettrico nazionale blindando la leadership di Eni.

- Operazione di finanza strutturata nel cuore della meccanica specializzata. Siwis, supportata dal private debt di Bravo Capital, acquisisce Drilling Solutions. Un buyout che inietta liquidità per internazionalizzare una nicchia tecnica. Gli advisor hanno disegnato un’architettura finanziaria su misura per garantire la continuità operativa e spingere la crescita oltre confine.

- Scambio di figurine strategico nelle rinnovabili. Alerion Clean Power monetizza e cede la quota in Eolica PM; dall’altra parte del tavolo, Estra (Gruppo Plures) ha fame di asset green e compra. È la rotazione del capitale tipica della transizione energetica: chi sviluppa vende, le multiutility consolidano per decarbonizzare il proprio mix di generazione.

- Il consolidamento delle utility del Nord-Est procede a marce forzate. AGSM AIM completa l’acquisizione di Global Power, rafforzando la presa sul mercato retail veronese. In un settore dove i margini si fanno sui volumi e sulla densità territoriale, inglobare portafogli clienti è l’unica via per restare rilevanti nella competizione con i giganti nazionali.

- Ravano Power diversifica il mix e rileva il 100% di Aemmegi. L’energia programmabile da biomassa è il tassello mancante per stabilizzare la volatilità di solare ed eolico. Un’acquisizione mirata che integra produzione agricola e generazione elettrica, creando un modello di business ibrido capace di difendersi meglio dalle oscillazioni dei prezzi zonali.

- Il gruppo Elevion mette le mani su Maserati Energia e sul suo impianto di valorizzazione rifiuti. È la scommessa sulla circolarità reale: trasformare lo scarto organico in energia non è più solo etica, è margine operativo. Un deal che posiziona Elevion al centro della filiera del waste-to-energy, dove la materia prima è (purtroppo) inesauribile.

- Ascopiave prosegue la campagna di densificazione territoriale acquisendo Società Impianti Metano. In un mercato che guarda all’elettrico, l’infrastruttura gas resta un asset strategico difensivo fondamentale (RAB). Consolidare la distribuzione locale significa garantirsi flussi di cassa regolati e stabili, linfa vitale per finanziare la transizione del gruppo.

Healthcare

Landscape

- L’Europa prova a non perdere il treno dell’innovazione sanitaria. La BEI scende in campo a fianco di Angelini Ventures per co-finanziare le startup Life Science. È la risposta del Vecchio Continente allo strapotere americano: unire la potenza di fuoco pubblica al know-how industriale privato per far nascere i futuri unicorni della salute.

- Siamo il Paese della grande bellezza, anche artificiale. L’Italia svetta in Europa per procedure di medicina estetica: un primato che spiega perfettamente l’assalto dei fondi al settore. Una società che invecchia ma rifiuta il declino fisico è il motore immobile di un’industria miliardaria, resiliente a qualsiasi scossone macroeconomico.

M&A

- Anche il benessere entra nei radar dei grandi investitori istituzionali. L’ELTIF Infrastrutture di Ali SGR tratta l’ingresso in Terme e Spa Italia. È un cambio di paradigma: le terme non sono più solo svago, ma asset reali capaci di generare flussi di cassa stabili, parificabili a un’autostrada o una rete energetica.

- Il risiko delle cliniche dentali continua a macinare deal. Dental Feel Group ingloba Dott. Luis Novestar, proseguendo la strategia di aggregazione che sta trasformando l’odontoiatria da artigianato a industria. L’obiettivo è chiaro: economie di scala e brand unico per dominare un mercato ancora polverizzato.

- Equita Smart Capital ELTIF continua la campagna nella diagnostica. La partecipata Clonit rileva Dia.Pro, saldando un asse strategico nell’in-vitro. Non è semplice somma algebrica, ma integrazione di know-how per scalare i mercati internazionali, dove la massa critica è l’unica difesa contro i giganti del pharma.

- La fame del colosso britannico Ardonagh non si placa. Tramite la controllata Mediass, mette le mani su Assimedici, blindando la leadership nella nicchia ad alto valore della responsabilità sanitaria. È la conferma che il brokeraggio italiano è ormai terra di conquista per i grandi consolidatori globali a caccia di specializzazione.

- Il consolidamento dei laboratori è una marcia forzata. PureLabs ingloba Ricerca Diagnostica, confermando che nella sanità privata la frammentazione è un lusso del passato. Servono volumi per ammortizzare le tecnologie: i piccoli centri vengono assorbiti dai grandi network in una corsa all’efficienza che ridisegna la geografia della salute sul territorio.

- Il Private Equity flirta con la dermo-cosmesi. Ethica Global Investments entra in maggioranza in Seventy BG, puntando sull’eccellenza “made in Italy” nella cura della pelle. L’obiettivo è chiaro: prendere un gioiello di nicchia e trasformarlo in un brand internazionale, cavalcando l’onda lunga di un settore che non conosce crisi di domanda.

- Koinos Capital non si limita a comprare, costruisce. Con un triplice colpo (Dynamicom, Formedica, Meeting Planner) lancia Meduspace. È la risposta industriale alla frammentazione dei servizi per il Life Science: un unico hub capace di dialogare con Big Pharma offrendo formazione e comunicazione integrata. La scala dimensionale diventa l’unico passaporto per competere.

- Il fondo paneuropeo Carbyne Equity Partners entra nel capitale di Chemia, storico marchio della nutrizione vegetale. La famiglia Giberti cede il controllo ma reinveste restando alla guida operativa. Capitali freschi per spingere l’internazionalizzazione e l’R&D in un settore difensivo ma cruciale come l’agrochimica.

- La sanità privata tricolore resta preda ambita. Il gruppo francese Simago cala in Italia e acquisisce il Centro Radiologico Polispecialistico di Ternate. È la conferma di un trend inarrestabile: il consolidamento europeo della diagnostica per immagini. I giganti esteri rastrellano le eccellenze locali per costruire piattaforme sanitarie scalabili e integrate.

Immobiliare

Landscape

M&A

- I capitali francesi tornano a muoversi sulla “provincia ricca”. Praemia REIM acquisisce un asset strategico a Bologna, confermando la vitalità delle città universitarie come magneti per gli investitori istituzionali. Non c’è solo Milano: la ricerca di fondamentali solidi e rendimenti stabili spinge il real estate oltre i soliti confini.

- Da Berlusconi agli studenti: il simbolo di Milano 2 cambia pelle. Il San Raffaele stacca un assegno da 30 milioni a Kryalos per espandere il campus nel Palazzo dei Cigni. È il segno dei tempi: il mattone che ospitò la rivoluzione televisiva ora diventa tempio della formazione medica, asset class sempre più pregiata.

- Colliers Global Investors non bada a spese: assegno da 170 milioni per fare incetta di asset logistici in Italia. Il “mattone” industriale si conferma bene rifugio e snodo cruciale per le supply chain continentali. I grandi investitori globali votano la fiducia al sistema-Italia come piattaforma distributiva strategica per il Mediterraneo.

- Dismettere per rinascere. ATM cede l’area ex Socimi a 2C Sviluppo Immobiliare. È la parabola della rigenerazione urbana: un vuoto industriale alle porte di Milano si trasforma in opportunità di sviluppo. Un’operazione di chirurgia immobiliare che valorizza gli asset pubblici dormienti restituendoli al mercato, probabilmente in chiave logistica.

- L’Olanda scende in campo: CTP, colosso dello sviluppo industriale, entra in Italia acquisendo VLD. Un ingresso deciso su Bergamo che certifica l’attrattività del nostro comparto produttivo. I grandi player continentali non possono più ignorare la logistica tricolore: esserci significa presidiare uno snodo cruciale del traffico merci europeo.

- Il consolidamento degli affitti brevi non fa prigionieri. CleanBnB prosegue la marcia annettendo il 100% di Case Ospitali: un’operazione di pura densità che rafforza la leadership del player quotato e conferma che, nel property management, la taglia dimensionale è l’unica difesa contro la frammentazione.

- Il lusso siciliano torna a brillare grazie ai capitali internazionali. Sagitta SGR, con la potenza di fuoco di Arrow Global, rileva il Donnafugata Golf Resort. Un’operazione di rilancio che trasforma un asset distressed in una destinazione d’élite, confermando che il turismo di alta gamma nel Sud Italia resta una calamita per gli investitori sofisticati.

- Mentre si celebra il funerale dei centri commerciali, gli specialisti comprano. Il Gruppo Filcasa cede il Cinisello Shopping Center a Itay Properties. Una rotazione di asset che dimostra come il “mattone commerciale”, se ben posizionato nell’hinterland milanese, resti una macchina da reddito capace di attrarre investitori pronti a scommettere sulla tenuta dei consumi fisici.

- La logistica non dorme mai e Kryalos lo sa. Rilevando 13 hub “last mile” da Logiman, il fondo blinda la cintura strategica della distribuzione. Non stiamo parlando di semplici capannoni, ma di nodi vitali per l’e-commerce: la guerra dei tempi di consegna si vince possedendo fisicamente l’ultimo chilometro.

Industriale

Landscape

- La banca francese scommette sulla transizione marittima finanziando l’acquisto della “Eco Mediterranea” per Grimaldi Euromed. Un’operazione che salda l’asse industriale italo-francese: finanza strutturata al servizio della logistica pesante, con l’armatore napoletano che rinnova la flotta per restare competitivo nelle autostrade del mare, ormai governate dalla rigida bussola dei criteri ESG.

- I numeri di Federchimica raccontano una tenuta eroica. Con 65 miliardi di valore, il settore resiste ai costi energetici e alla concorrenza asiatica. Ma è una resistenza al limite: senza una politica industriale europea sui prezzi dell’energia, questa resilienza rischia di trasformarsi in una lenta, silenziosa deindustrializzazione della nostra base produttiva.

- I dati di metà anno tracciano un quadro di stabilità armata per l’industria lombarda. Non c’è il boom, ma arrivano i primi segnali di disgelo: la manifattura più potente d’Italia tiene le posizioni in attesa della ripresa globale. È la resilienza delle filiere d’eccellenza che, pur senza brillare, evitano la recessione tecnica.

M&A

- Cieli più sereni per l’eccellenza laziale degli interni cabina. Il colosso giapponese Jamco, con la potenza di fuoco di Bain Capital, rileva Iacobucci HF Aerospace. Un’operazione che unisce muscoli finanziari USA e pragmatismo industriale nipponico per riportare il design italiano al centro della supply chain aeronautica globale.

- Nasce un gigante globale nel “Test & Quality Engineering”. Andera Partners orchestra la fusione tra la francese Spherea e la canadese Averna, creando un player da oltre 260 milioni di ricavi. Non una semplice somma di parti, ma un salto di scala decisivo per dominare il testing tecnologico su entrambe le sponde dell’Atlantico.

- Xenon Private Equity non perde tempo e chiude un double deal strategico: acquisite Zanetti Arturo & C. e Saste Servizi Ecologici. L’obiettivo è chiaro: aggregare player frammentati per forgiare un campione industriale nella gestione dei rifiuti sanitari.

- Doppio colpo per Xenon Private Equity. Il fondo acquisisce Betoncablo e Arcsystem, orchestrando un polo integrato nelle infrastrutture e nei prefabbricati tecnologici. È il manuale del buy-and-build: unire competenze complementari per creare un player capace di cavalcare l’onda degli investimenti nelle reti e nella transizione energetica.

- La svedese Dacke Industri (galassia Nordstjernan) mette a segno il colpo e rileva il 70% di Hydronit, eccellenza nelle microcentraline idrauliche. Il fondatore Andrea Gambusera non lascia, anzi: reinveste per il 30% e mantiene il timone come CEO. Un’operazione chirurgica per consolidare il polo idraulico scandinavo con tecnologia italiana.

- Il private equity nordamericano scommette pesante sulla meccanica lucchese. Brookfield stacca un assegno da 900 milioni per Fosber, leader nel cartone ondulato. Un deal che certifica l’eccellenza del manifatturiero italiano: i grandi capitali globali vedono nelle nostre fabbriche asset reali capaci di generare cassa anche in un mondo volatile.

- In Group, spalleggiata da Bravo Capital, annette Sondedile e crea un polo di riferimento nei controlli e monitoraggi strutturali.

- Alto Capital V, in tandem con Idea Cinquanta, mette le mani sulla tecnologia antisismica di Fip Mec. È la scommessa sulla resilienza delle infrastrutture: capitali freschi per spingere un campione di nicchia del Made in Italy verso una dimensione autenticamente globale, sfruttando l’onda lunga degli investimenti pubblici.

- Il “club deal” continua a fare pulizia nella frammentazione italiana. Smart Capital, tramite il veicolo Smart4Mechanics, rileva Officina C.I. Esse. L’obiettivo è chiaro: trasformare l’eccellenza artigianale della meccanica di precisione in un sistema industriale strutturato. Piccolo è bello, ma per sopravvivere oggi serve massa critica e spalle larghe.

- La manifattura italiana va all’attacco nel Nord Europa. Industrie Polieco-MPB, sotto l’egida di RedFish LongTerm Capital, compra The Compound Company. Non è solo chimica, è geopolitica industriale: acquisire un competitor olandese significa scalare la catena del valore e imporsi come player continentale nei materiali compositi, senza timori reverenziali.

Servizi

Landscape

M&A

- Mentre l’auto annaspa, la logistica si blinda. La famiglia Conti (XCA), in orbita Arcese, rileva il ramo d’azienda di Autotrade Logistics. È il realismo industriale che vince: consolidare la filiera della movimentazione veicoli per ottimizzare i margini in un mercato che non perdona inefficienze. Un’operazione di pura densità operativa che ridisegna la supply chain del settore.

- Il consolidamento dell’istruzione d’élite accelera. Ingenium Education ingloba la St. Francis International School, confermando che l’education è diventata un’asset class pregiata. In un mondo globale, le scuole internazionali sono le nuove miniere d’oro: fabbriche di capitale umano che attirano investitori a caccia di flussi di cassa anticiclici e resilienti

- Alessandro Benetton (21 Invest) prende il volante di ParkinGO. Non è solo parcheggio, è mobilità integrata. L’obiettivo è trasformare un campione nazionale in una piattaforma europea da esportazione. I fondatori restano a bordo, ma ora c’è la potenza di fuoco per aggregare, digitalizzare e conquistare nuovi scali internazionali.

Sport

Landscape

- Il calcio italiano continua a ballare sul Titanic. Le plusvalenze coprono fino a un quarto dei bilanci: una dipendenza tossica dalla compravendita di calciatori che maschera l’incapacità cronica di generare ricavi commerciali strutturali. È un modello di business fragile, dove basta un rallentamento del mercato trasferimenti per mandare in default il sistema.

- Il patron del Napoli alza i toni: o vendita dell’impianto o addio. La battaglia per lo stadio di proprietà non è capriccio, ma necessità industriale. Per competere in Europa servono asset che generino ricavi 365 giorni l’anno, liberando il club dalla zavorra dell’immobilismo burocratico municipale.

M&A

TMT

Landscape

- L’euforia dell’Intelligenza Artificiale incontra i fantasmi del passato. Wall Street inizia a tremare: le valutazioni stratosferiche reggeranno alla prova dei profitti reali? Il dubbio serpeggia tra i trader, evocando il ricordo delle dot-com. Siamo sul crinale sottile tra la più grande rivoluzione tecnologica del secolo e l’ennesima esuberanza irrazionale.

- Non è solo hype, è un cambio di paradigma tettonico. L’Intelligenza Artificiale guiderà flussi per 600 miliardi di dollari nel Private Equity e VC entro il 2028. Siamo all’alba di una rivoluzione nell’allocazione del capitale globale: i portafogli si ridisegnano, i vecchi modelli saltano. Chi ignora l’algoritmo rischia l’irrilevanza strategica.

- Il nuovo ordine mondiale del tech ha i suoi imperatori indiscussi. Mentre l’antitrust affila le armi, il dominio di Nvidia sui chip e di Google sui dati ridisegna la mappa del potere economico globale. Non è solo business, è una questione di sovranità digitale che spaventa i regolatori e seduce gli investitori.

M&A

- L’unicorno milanese cala un altro asso e rileva il gigante del ticketing Eventbrite, per 500 milioni. Bending Spoons conferma la sua natura di “macchina da ottimizzazione” globale: acquisire brand digitali iconici ma stanchi per rigenerarli. Dopo Evernote e WeTransfer, l’ingegneria italiana sfida la Silicon Valley sul suo stesso terreno.

- Un terremoto scuote l’America: Netflix inghiotte la Warner Bros per 82 miliardi. È il trionfo definitivo della Silicon Valley sulla vecchia Hollywood. Mentre la “tv classica” di Discovery si stacca, nasce un impero dell’immaginario senza rivali. Non è solo business, è la nuova egemonia culturale che ridisegna l’Occidente.

- Il Club Deal si dimostra leva potente per il tech. Orienta Partners organizza la cordata per rilevare InUnUp, regalando l’exit a Smart Capital. Un passaggio di testimone classico che inietta nuove risorse nel marketing tecnologico, mentre gli investitori della prima ora monetizzano il valore creato.

- Zucchetti prosegue la sua inarrestabile annessione del software italiano. L’ingresso in Sinergest blinda il segmento della compliance e della sicurezza sul lavoro. Non è semplice shopping, è la costruzione metodica di un’autarchia digitale capace di coprire ogni singola esigenza operativa delle PMI, chiudendo gli spazi ai competitor.

- La fame di TeamSystem non si placa. Con l’acquisizione di Arca24, il gruppo (spalleggiato da Hellman & Friedman) mette un altro tassello strategico, questa volta nell’HR Tech. Digitalizzare il recruiting è la nuova frontiera: l’azienda diventa un ecosistema unico dove il software gestisce non solo i conti, ma anche le persone.

- I dati sono il nuovo petrolio, e Stirling Square vuole la raffineria. Il fondo prende il controllo di Iconsulting, eccellenza nel Big Data e AI. Un’operazione che certifica la maturità del tech italiano: capitali internazionali a caccia di competenze specifiche per governare la complessità analitica delle imprese in un mercato data-driven.

- Il Private Equity muove le pedine del tech tricolore. H.I.G. incassa e passa la mano, EMK Capital mette sul piatto circa 260 milioni per il controllo di Project Informatica. La scommessa è chiara: consolidare un polo IT capace di scalare i 450 milioni di fatturato, sfruttando il “passaggio del testimone” finanziario come motore di crescita.

- La consulenza tradizionale ha bisogno di sangue nuovo. Excellence Group non aspetta e ingloba KVA, venture studio nativo AI. È la corsa all’oro algoritmico: integrare l’intelligenza artificiale nei processi di business non è più un optional, ma l’unico modo per restare rilevanti nella catena del valore e difendere i margini.

- Quadrivio Group aggrega Pipeline, One4 e MDM, costruendo un hub nazionale dell’intelligenza artificiale. È la strategia del “fare massa”: unire le eccellenze frammentate per competere in un mercato dove la taglia dimensionale è l’unica garanzia di sopravvivenza.

- Il private equity tedesco Auctus Capital Partners fa shopping ad alta tecnologia in Lombardia e rileva la maggioranza di Delo Instruments. Un gioiello del testing elettronico che attira capitali d’Oltralpe per scalare il mercato. I fondatori non escono di scena, anzi: reinvestono e restano al comando. Manifattura italiana e finanza tedesca: un asse che si rafforza.

- La tela europea degli eredi Berlusconi si espande a Lisbona: MFE rastrella il 3,29% di Impresa. Un chip tattico che replica il copione tedesco: entrare in punta di piedi per costruire, pezzo dopo pezzo, quel polo televisivo continentale necessario per sopravvivere alla guerra dello streaming contro i giganti USA. La strategia è aggregare o sparire.

Fundraising

- Un nuovo attore entra nell’arena del Private Equity. Theorikon Industrial Fund punta dritto al cuore manifatturiero italiano con ticket tra i 5 e i 50 milioni. Il target è quel tessuto di aziende industriali solide che necessitano di capitale paziente per il salto dimensionale, colmando il gap tra piccola impresa e multinazionale.

- Future Energy Ventures fa il pieno raccogliendo 235 milioni di euro per i suoi nuovi veicoli. Non si finanziano solo pale e pannelli, ma il software che li governa: la scommessa è che la decarbonizzazione passi inevitabilmente dalla digitalizzazione spinta delle infrastrutture.

- Il modello del Search Fund continua a sedurre. Vitis Capital chiude la raccolta iniziale a 680mila euro con un obiettivo chirurgico: individuare, acquisire e gestire un’unica PMI italiana. È la micro-finanza che si fa imprenditoria attiva, offrendo una soluzione concreta al problema del ricambio generazionale nelle nostre aziende familiari.