Luca Rossi

Luca Rossi

Bem-vindos à edição #78 da M&A Community Brasil.

Só faltavam os ovos para a JBS. A empresa agora é detentora de 50% do Grupo Mantiqueira, maior produtor de ovos no Brasil. E isso marca um importante passo para consolidação do portfólio da gigante. Os ovos eram a única proteína animal ainda não englobada dentro dos ativos da empresa, coisa que muda nesse segundo momento. O valor da transação não foi divulgado, mas considerando a avaliação de BRL 1,9 bi da empresa, já podemos imaginar grandes cifras.

Já em TMT, o drama da Oi prossegue. Agora, a empresa avançou nas negociações da sua vertical de TV por assinatura. A Mileto Tecnologia será o stalking horse do processo, que não deve demorar para ser confirmado.

Mas não é só esse destaque que trazemos nesta edição.

- JBS compra 48,5% da Mantiqueira, avaliada em BRL 1,9 bi

- Gerdau adquire duas PCHs no Mato Grosso por BRLm 440

- Maurício Quadrado adquire o banco Digimais e planeja aporte de BRLm 800

Não esqueça de conferir todos os deals mapeados da última quinzena no nosso Deals Highlights!

Boa leitura.

Deal Highlights 21 a 5 de janeiro

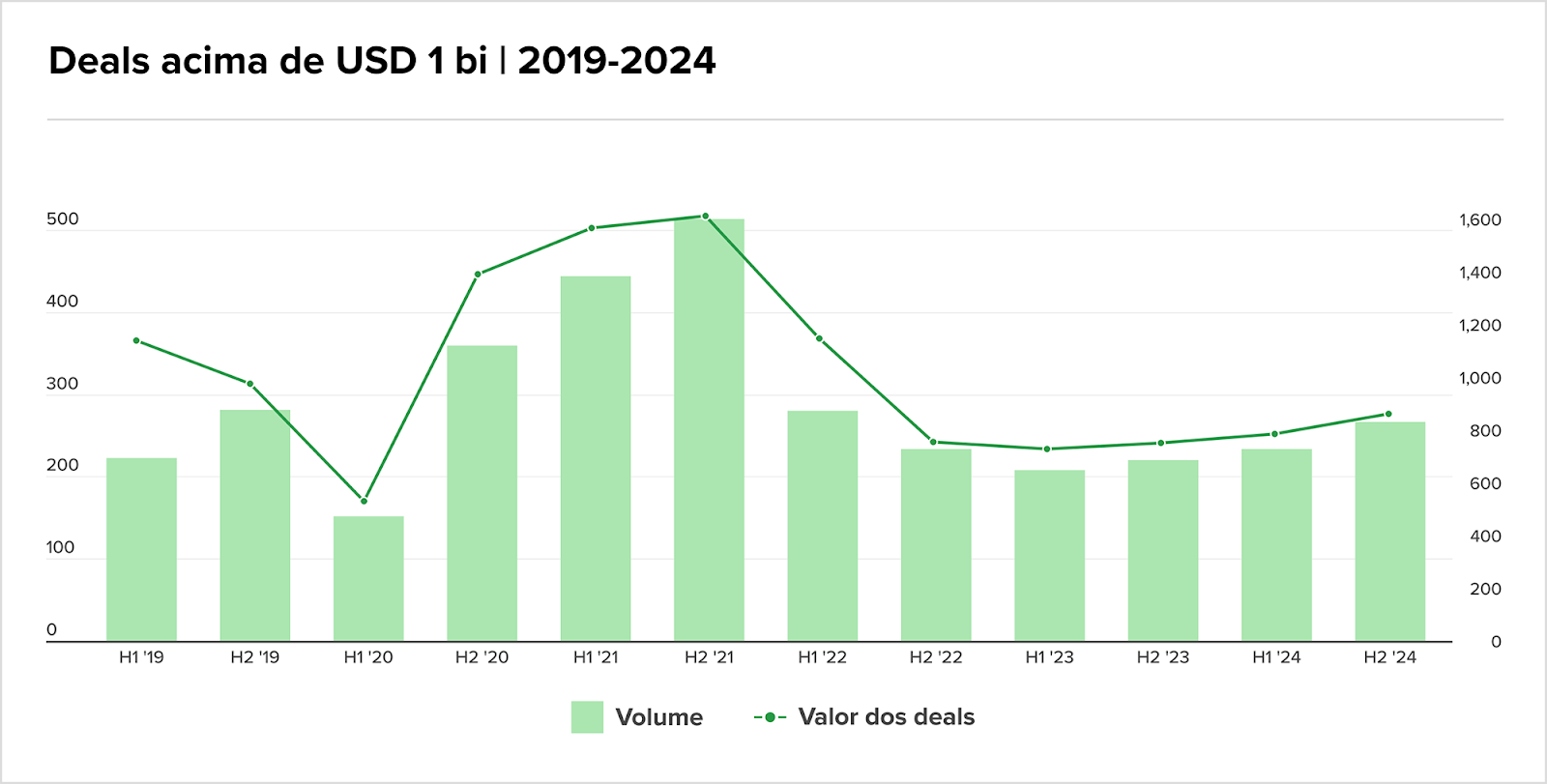

Aumento de megadeals eleva as apostas bilionárias para o M&A de 2025

Mais é realmente menos? O M&A em 2025 promete um toque de bauhaus, com os grandes players enxergando maior importância em alguns ativos estratégicos mais caros, em oposição à quantidade de aquisições.

É para essa direção que a configuração das megatransações se estruturou em 2024. Em um relatório recém publicado, a PWC estimou que, dos mais de 50 mil deals do ano passado, 1% (502) deles ultrapassaram a marca de USD 1 bi. Desses, 72 foram megadeals, (acima de USD 5 bi), um crescimento de +18% YoY.

Outros fatores que influenciaram incluem:

- Com a necessidade de vender ativos adquiridos antes de 2020, os fundos de PE estão focando em transações maiores e mais estratégicas, em vez de pulverizar investimentos.

- CEOs estão buscando aquisições para crescimento e inovação, muitas vezes em alvos estratégicos específicos, em vez de um grande volume de pequenas transações.

Mesmo representando uma parcela tão pequena, as megaoperações contaram 28% do valor total transacionado. Esses são fortes indicativos da preferência crescente por deals de maior porte, mais direcionados e estratégicos, em vez de diversificação em muitas empresas menores. Isso é especialmente observável no setor de Tecnologia, com operações como o joint venture de USD 500 bi entre OpenAI, Oracle e SoftBank para infraestrutura de IA.

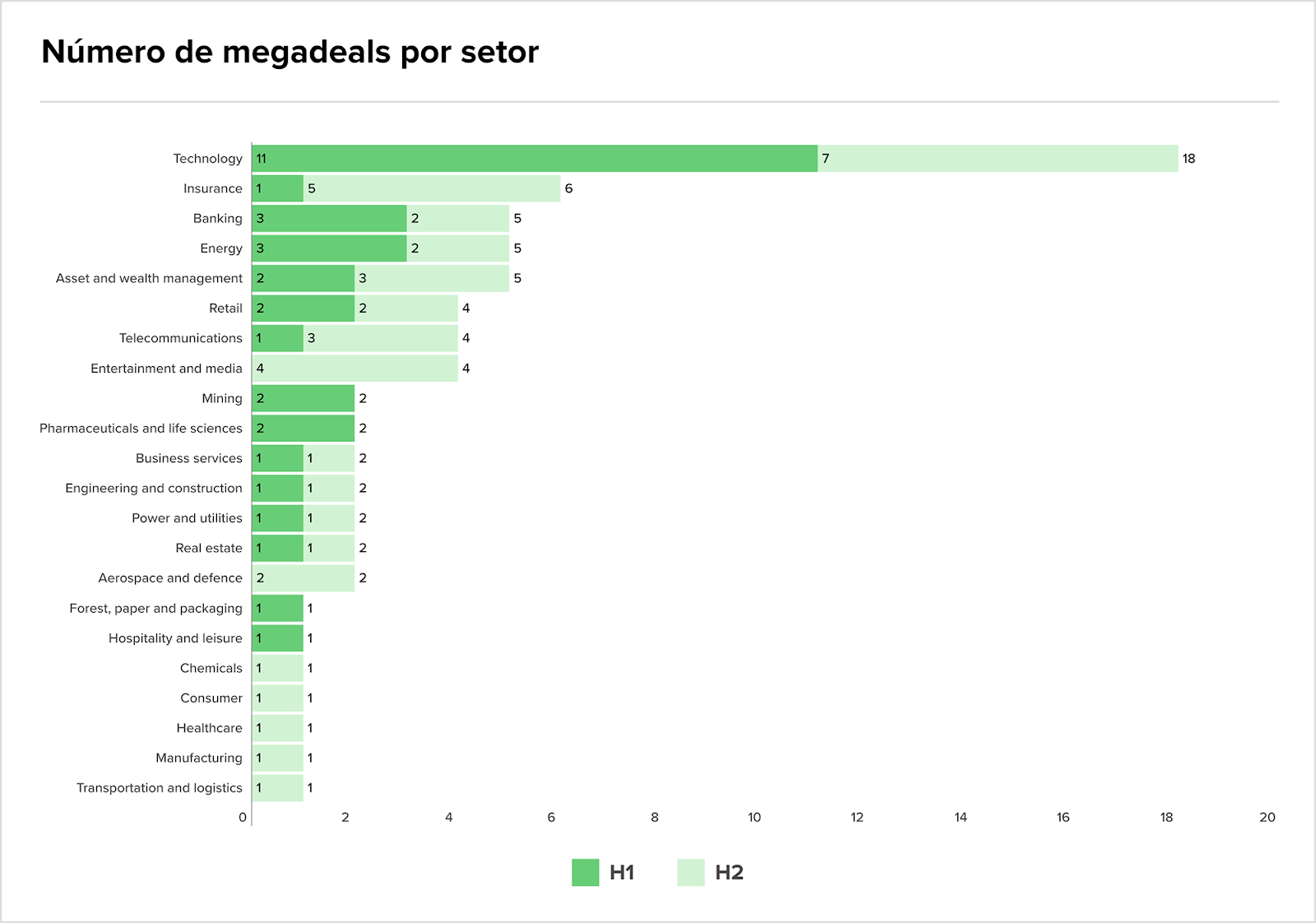

- Tecnologia continua liderando as transações de grande porte, especialmente impulsionado pela corrida por IA e infraestrutura digital.

- Banking e FIG mostram movimento de consolidação, detendo o segundo maior megadeal do ano.

- O setor de Seguros cresceu na segunda metade do ano, ultrapassando TMT no ranking de setores mais ativos.

- Healthcare & Pharma viu uma queda de 36% no valor das transações devido à redução no número de megadeals (de 10 em 2023 para apenas 4 em 2024).

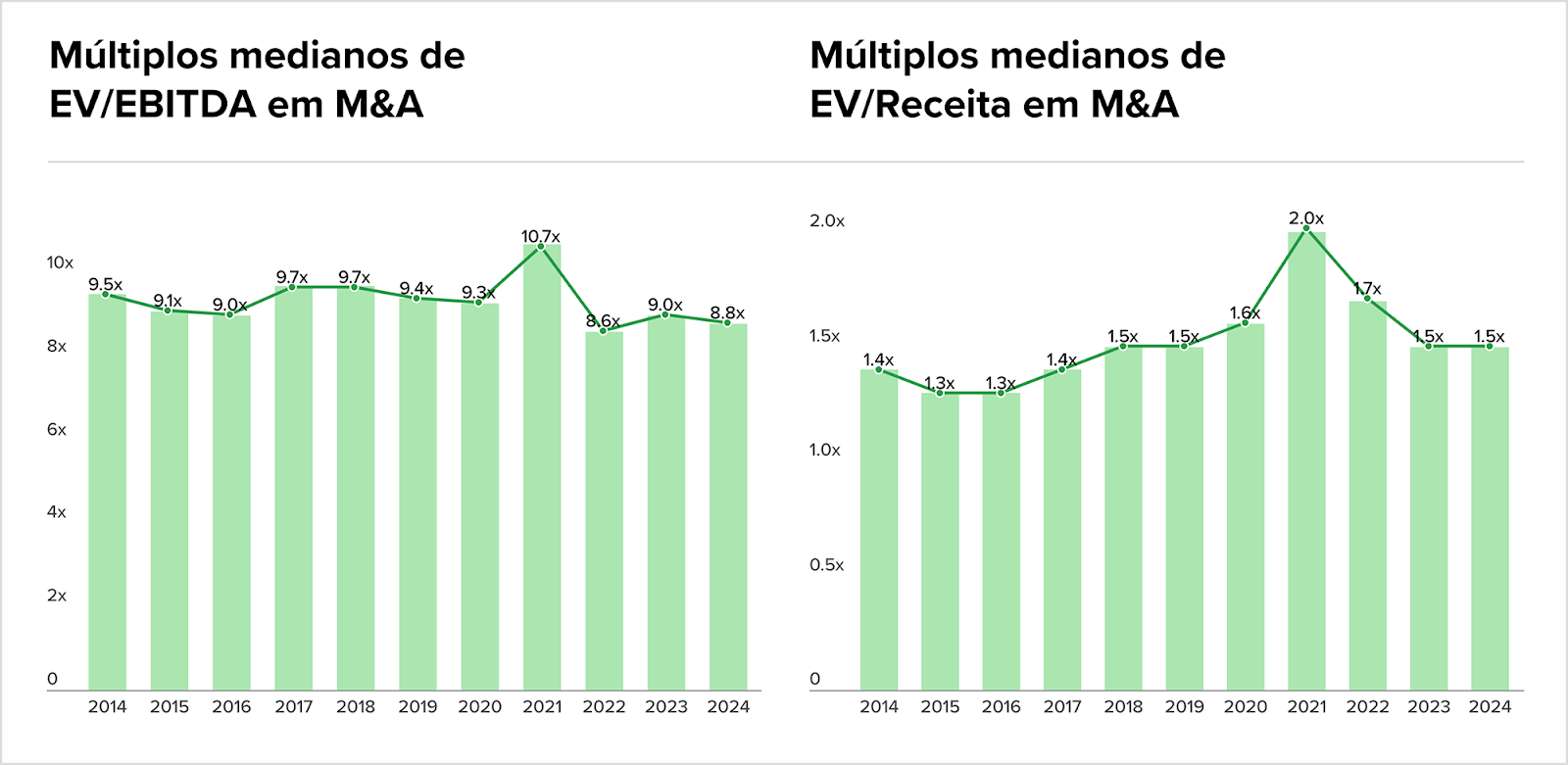

Esse crescimento está bem relacionado com o estado das valuations globais no momento. Dados do Pitchbook apontam EV/revenue médio de 3,8x para os megadeals, muito acima da média global de 1,5x e distante do 1,0x típico das transações abaixo de USDm 100. Quem aposta em grandes transações está disposto a pagar prêmios significativamente mais altos.

- A consolidação de múltiplos em torno de 1,5x para EV/revenue indica que a disputa por bons ativos deve se intensificar. Tudo leva a crer que veremos mais deals estratégicos (e, claro, mais megadeals) em 2025; em um cenário em que as sinergias e posições de mercado consolidadas terão um papel cada vez mais decisivo.

Por outro lado, o EV/EBITDA global recuou para 8,8x contra os 9.0x de 2023. Analistas afirmam que essa queda não deve ser motivo de preocupação: não passa de um ajuste saudável no mercado, principalmente se comparado ao S&P 500, onde os múltiplos seguem bem mais elevados.

Esse gap de valuations entre companhias privadas e públicas sugere espaço para uma reprecificação futura. A tendência é que os valuations inflados se aproximem cada vez mais de valores estáveis e “justos”, aquecendo ainda mais o mercado. Ou seja, mais oportunidades para o M&A.

Talvez isso acarrete também um aumento no volume das transações? Seja por FOMO ou pela necessidade de se manter competitivo, não é fácil ficar de braços cruzados enquanto ativos passam de mão por grandes valores.

As respostas disso vão vir com o tempo. Até o momento, a equipe da M&A Community mapeou 96 deals brasileiros em janeiro de 2025, em oposição aos 71 de 2024. Talvez a gente só esteja mais atento, mas gosto de pensar que o motivo é a retomada na sua sede por transações, estrategista.

Deu o que falar…

- A ANS determinou que a operadora Golden Cross venda sua carteira de planos de saúde e dentais, composta por 206,3 mil clientes de convênio médico e 108,1 mil de plano dental, no prazo de 30 dias. A ANS também proibiu a venda de novos planos. A razão seria a “incapacidade” da empresa de regularizar as “anomalias econômico-financeiras”. A empresa agora luta para reverter a decisão.

- O Itaú entrou com uma ação judicial contra o ex-CFO, Alexsandro Broedel Lopes, acusando-o de “fraude rasteira” e buscando uma indenização de BRLm 3,35. O banco afirma que Broedel não declarou sua ligação com uma consultoria da qual era sócio e contratou a empresa para emitir 40 pareceres entre 2019 e 2024, supostamente obtendo vantagens financeiras. Broedel nega as acusações e promete contestar o caso judicialmente. O Itaú também alega que o ex-executivo recebeu pagamentos de forma indireta, por meio de uma terceira empresa.

- O CEO da Latam Brasil, Jerome Cadier, expressou dúvidas sobre a eficácia de uma fusão entre Gol e Azul para resolver problemas de dívida. Embora o setor aéreo brasileiro tenha margens operacionais saudáveis, ele apontou que as elevadas dívidas, exacerbadas pela alta de juros, são um desafio maior. Cadier também destacou que a Latam se reestruturou com sucesso no Chapter 11, sem necessidade de concentração de mercado. O executivo espera que o Cade analise cuidadosamente a fusão para evitar impactos negativos ao mercado e aos passageiros.

- O STJ negou um pedido para suspender execução contra empresa do grupo 123milhas. O impasse surgiu após a 3ª Vara Cível de São Caetano do Sul determinar o cumprimento de uma sentença contra a 123 Viagens, sob o fundamento de que, na data do pedido de recuperação judicial, o crédito da exequente ainda não estava definitivamente constituído. A empresa argumenta que a execução deveria ser suspensa, pois os valores estariam sujeitos ao processo de recuperação em trâmite na 1ª Vara Empresarial de Belo Horizonte.

- A Líder Atacadista entrou com um pedido de recuperação judicial. Segundo o despacho, o pedido de recuperação judicial, protocolado no início de 2025, surge após um período de forte desaceleração nos negócios, agravada pela crise econômica gerada pela pandemia de COVID-19 e forte concorrência. A empresa, que até 2019 vinha ampliando suas operações com a abertura de filiais em cidades como Tubarão, Sombrio e Imbituba, enfrentou dificuldades no planejamento de expansão.

Novos fundos e captações

Market Trends

CEO’s olham para M&A em 2025 com otimismo

A 28ª CEO Survey, da PWC, revelou um otimismo crescente e urgência por reinvenção por parte das grandes lideranças empresariais. Entre os CEOs brasileiros, 68% acreditam na aceleração do crescimento global nos próximos 12 meses, frente a 36% em 2024.

E com o cenário macroeconômico mais estável, o M&A vem em seguida. Dos que realizaram uma grande aquisição nos últimos 3 anos, 81% planejam fechar um ou mais deals nos próximos três. Paralelamente, 45% dizem que suas empresas não sobreviverão mais de dez anos sem se reinventar, indicando a pressão por inovação, sobretudo com IA e práticas de baixo impacto climático.

- A falta de talentos qualificados, vista como a maior ameaça por 30% dos líderes, reforça a necessidade de investir em desenvolvimento humano. Enquanto alguns avançam rapidamente, integrando inteligência artificial generativa aos negócios e buscando ganhos de receita e produtividade, outros ainda se movem com lentidão, presos a modelos operacionais antigos.

- O desafio, portanto, está em acelerar o ritmo: realocar recursos, aprimorar processos de decisão e expandir a oferta de produtos e serviços com foco em sustentabilidade. A mensagem é clara: diante de um cenário dinâmico, apostar na transformação não é opcional, mas condição de sobrevivência.

Fonte: PWC

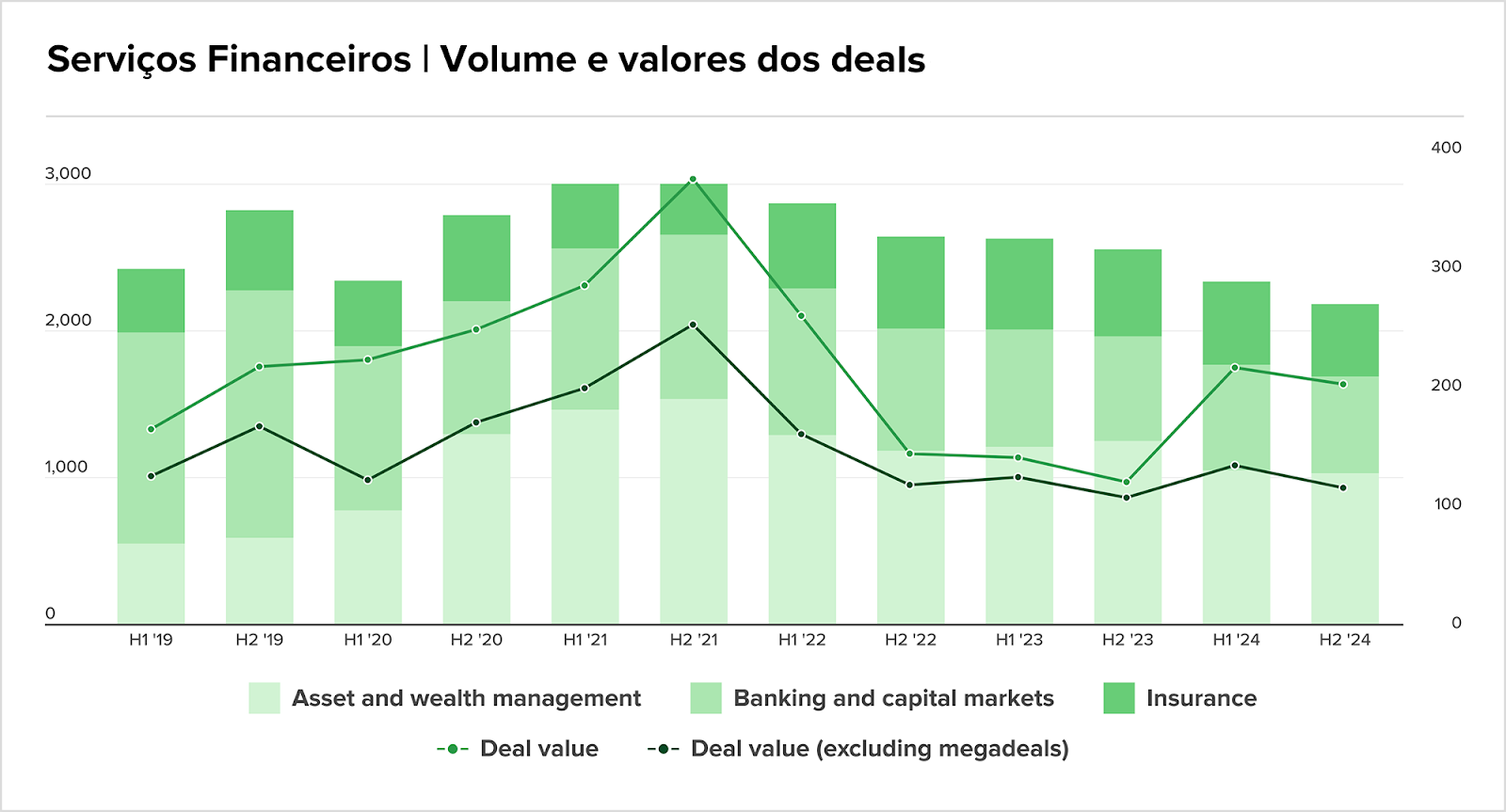

Retorno dos megadeals gera expectativa para Serviços Financeiros

Os dados recentes sobre os valores dos megadeals já criaram um otimismo cauteloso para M&A em serviços financeiros, ainda que volumes sigam moderados.

Bancos, seguradoras e gestoras de ativos buscam aquisições para acelerar transformação, ganhar escala e explorar áreas como private credit, fintechs e as quase onipresentes soluções de IA. A combinação de pressões regulatórias diferenciadas, taxas de juros variáveis e busca por eficiência operacional incentiva transações, enquanto fundos de private equity se mantêm ativos tanto em compras quanto em desinvestimentos.

Fonte: Industry Trends e Norton Rose Fullbright

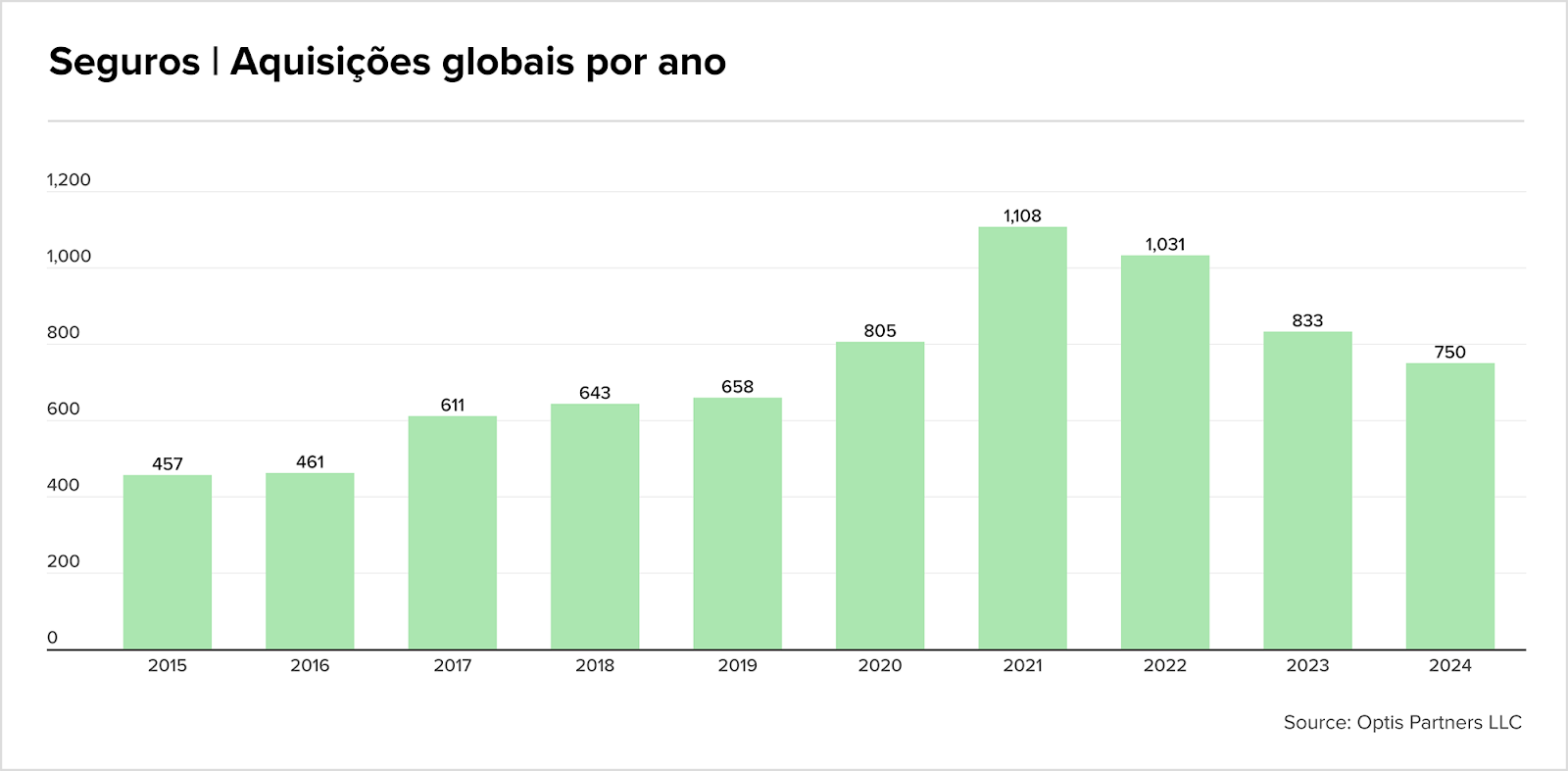

Megadeals impulsionam o M&A em Seguros no H2 24

Falamos há pouco sobre o protagonismo do setor de Seguros na segunda metade de 2024. E dados do setor mostram que a expectativa é realmente boa. Esse mercado já acumula 750 transações em 2024, com uma queda já esperada de 10% ante 2023, mas ainda assim com o destaque para três megadeals bilionários envolvendo algumas das maiores corretoras do mundo.

E onde tem gente arriscando, existe potencial.

No Brasil, a Alper Seguros já iniciou 2025 com a compra da Ducais, reforçando o foco em benefícios. A tendência é de mais negócios de grande porte nos próximos 12 a 24 meses, reforçando a busca por escala no setor.

Fonte: Optis Partners

Outras trends

- Em 2024, as fusões e aquisições no setor de infraestrutura no Brasil superaram BRL 100 bi, com um crescimento de 223% em relação ao ano anterior. Setores como portos, rodovias e saneamento foram os mais ativos, com grandes aquisições realizadas por investidores estrangeiros, como a CMA CGM e a MSC.

- Os M&As de usinas solares cresceram 65% em relação a 2023, com 52 transações registradas, especialmente na Q4 24. O aumento foi impulsionado pela autoprodução, com 41% das aquisições focadas em usinas de geração centralizada (GC). As empresas dos setores de siderurgia e alimentos lideraram as aquisições de GC por autoprodução. O mercado de geração distribuída (GD) também viu um aumento significativo, dobrando seu volume. A Atlas Renewable Energy, Casa dos Ventos e Pan American Energy foram algumas das principais empresas envolvidas.

- Após um ano decepcionante para M&As em biotecnologia, 2025 promete ser mais positivo para o setor. Em 2024, o valor total das transações caiu drasticamente, com empresas optando por aquisições menores. Porém, especialistas acreditam que, com a iminente expiração de patentes e a busca por crescimento inorgânico, as grandes farmacêuticas deverão intensificar as M&As em 2025, aproveitando seu “poder de fogo” de USD 1,3 tri.

- O UBS revisou para baixo as estimativas de lucro das varejistas em 19% e cortou em 24% o preço-alvo médio do setor, citando juros elevados e menor consumo. O banco reduziu drasticamente a previsão de lucro do Magazine Luiza e rebaixou o Grupo Pão de Açúcar para recomendação de venda.

- Startups focadas em inteligência artificial, defesa e segurança cibernética lideram os aportes de venture capital no Brasil, que registrou USDm 816,8 no Q2 24, o maior valor desde 2022.

- Em 2025, o agronegócio brasileiro deverá enfrentar um aumento nos pedidos de recuperação judicial, impulsionado por fatores como juros elevados, dificuldades na renegociação de dívidas e condições climáticas adversas.

- Em 2024, o setor de M&A em tecnologia no Brasil registrou um crescimento notável de 115%, movimentando BRL 26,1 bi, segundo a FZF Capital. As aquisições se concentraram em empresas maduras, especialmente nos segmentos de software B2B, serviços financeiros e marketplaces de nicho.

- O setor bancário também se prepara para um crescimento no M&A em 2025, após a recuperação das transações em 2024, com seis negócios acima de USD 1 bi. O retorno de Donald Trump à presidência pode impulsionar a flexibilização da regulamentação, o que pode influenciar a dinâmica das fusões bancárias no futuro.

Movimentações executivas

Indústria

- A Vivara anunciou Elias Leal Lima, ex-Kora Saúde, como CFO e diretor de RI, encerrando um período de 10 meses sem um executivo titular na função. Lima, que também passou por Patria e HIG Capital, assume em meio a críticas de gestores sobre a governança da empresa.

- A ViperX anunciou Marcos Castro como novo sócio e diretor de Segurança da Informação. Com passagens por QuintoAndar e Banco BV, Castro traz 25 anos de experiência, sendo 17 em cibersegurança. Sua chegada reforça a estratégia de expansão da empresa, impulsionando novas parcerias e produtos.

- O e-commerce de moda de luxo Shop2gether, do grupo Icomm, nomeou João Almendra como CEO, profissional externo com experiência no varejo digital e físico, incluindo passagens pelo Magazine Luiza e Americanas. A operação busca ampliar seu foco no público masculino, investindo BRLm 90 em inovação e inteligência artificial, e projeta um crescimento de 30% nos próximos três anos.

Investment and Banking

- A XP anunciou a contratação de Raphael Figueredo, ex-CEO da Eleven Financial Research, como estrategista de ações. Figueredo, que já trabalhou na XP e na Clear Corretora, adquirida pela XP, começará suas atividades em 20 de janeiro e se reportará a Fernando Ferreira, estrategista-chefe da corretora. Além disso, a XP contratou Marx Gonçalves como head de fundos listados no time de research. Gonçalves, anteriormente analista de real estate na Nord Investimentos, também passou pela Empiricus.

- Claudia Bollina Mesquita, chefe global de mercado de capitais de ações do Bradesco BBI, deixou o banco após trabalhar na instituição desde 2017. Ela assumiu a liderança da área de mercado de capitais de ações em outubro de 2020. Antes de sua passagem pelo Bradesco, Claudia atuou no Morgan Stanley, Banco Itaú BBA e Goldman Sachs.

Agronegócio

Intenções e Estratégias

- A Agrogalaxy assinou um memorando de entendimentos para a venda potencial de um portfólio de dívidas vencidas e não judicializadas, totalizando cerca de BRLm 760, geradas pela revenda de insumos agrícolas. O preço final será confirmado após diligência.

- A Coopavel, cooperativa paranaense, projeta investir de BRLm 300 a BRLm 320 em 2025, com foco em ampliar sua capacidade de armazenagem e fortalecer suas agroindústrias. A cooperação diversifica suas operações, com aquisições estratégicas, como o Moinho Dona Alda e a Pescados Cascavel, além de investir em fertilizantes e insumos biológicos.

- A Bunge está prestes a adquirir uma participação minoritária na Belagrícola, empresa paranaense de insumos e comercialização de grãos, atualmente controlada pela chinesa Pengdu (54%) e pela família Colofatti (46%). Segundo o AgFeed, o acordo deve ser anunciado nas próximas semanas e envolverá a compra de parte da fatia da família fundadora.

- A Archer Daniels Midland (ADM) contratou o Barclays para vender sua unidade de pet food no Brasil, em um negócio estimado entre BRL 1 bi e BRL 1,5 bi. A decisão faz parte de uma reestruturação global após problemas contábeis que afetaram a divisão de Nutrição. Apesar da saída do segmento, a ADM mantém investimentos em nutrição animal, incluindo uma nova fábrica no Paraná.

M&A

Fundraising

Consumo

Intenções e Estratégias

- A Família Diniz está considerando a venda de sua participação no Carrefour, tanto no Brasil quanto na França, quase um ano após a morte de Abílio Diniz. A decisão de desinvestir está tomada, mas o “timing” da operação está sendo cuidadosamente avaliado, com especial atenção à venda de participações pela família Moulin, controladora do grupo Galeria Lafayette, na varejista francesa.

- Os herdeiros de Abílio Diniz, falecido em 2023, decidiram vender suas participações de 9,23% no Carrefour global (USDm 800) e 10,2% no Carrefour Brasil (BRL 1,4 bi). A mudança reflete uma nova estratégia de alocação de recursos, influenciada pela ausência de Abílio, ex-conselheiro do grupo. Paola Mello, analista da GTI, destacou que o setor de supermercados é maduro e com crescimento limitado. A venda visa alocar os recursos em ativos mais líquidos. A XP Investimentos alertou que a transação pode pressionar negativamente as ações da empresa.

- A Santillana Brasil, dona da editora Moderna, está novamente à venda por BRL 1,5 bi, após uma tentativa frustrada em 2021. A unidade, que fatura cerca de BRLm 800 anuais, já foi avaliada pela Cogna e pela Salta Educação, ligada a Jorge Paulo Lemann. As negociações anteriores não avançaram, mas a possibilidade de uma nova oferta está sendo considerada.

- Guilherme Leal, cofundador da Natura, antecipou sua sucessão ao reduzir sua participação na empresa de 7,166% para 4,166%, por meio de uma doação de ações para seus filhos. A decisão segue os passos de Antônio Luiz Seabra, outro cofundador, que também realizou uma doação similar, sinalizando o processo de sucessão na companhia.

M&A

Fundraising

Energia

Intenções e Estratégias

- A Brava Energia anunciou que enviará cartas-convite a ofertantes habilitados no processo de venda de ativos onshore e de águas rasas da companhia. O processo incluirá due diligence antes do envio de propostas vinculantes. A venda desses ativos faz parte da estratégia de racionalização do portfólio, com o objetivo de permitir à empresa maior foco e maior lucratividade em suas operações.

- A Schulz está em negociações para adquirir participação no parque solar Irapuru VII, localizado em Janaúba (MG), de propriedade da Elera Renováveis (Brookfield). A operação foi aprovada pelo Cade em 27 de janeiro de 2025. O projeto, com 48,12 MW de capacidade instalada, atenderá parte das necessidades energéticas da Schulz em Santa Catarina. O complexo solar Irapuru, com previsão de conclusão em 2025, ampliará sua capacidade para 1,6 GWp.

- A Eneva finalizou a incorporação das subsidiárias Linhares Brasil Energia Participações, Linhares Geração, Termelétrica Viana e Povoação Energia, localizadas no Espírito Santo, após o cumprimento de condições suspensivas. A operação visa simplificar a estrutura societária da empresa, reduzir custos operacionais e gerar sinergias. As termelétricas foram adquiridas no ano anterior em parceria com o BTG Pactual.

- A Neoenergia está em negociações avançadas para vender sua participação de 70% na hidrelétrica Baixo Iguaçu, no Paraná, avaliada entre BRL 1 bi e BRL 1,2 bi. A Copel mantém os 30% restantes e não tem interesse em vender sua parte. Entre os potenciais compradores estão EDF, Casa dos Ventos, Spic e EnergoPro. Caso a venda seja concretizada, o novo controlador ficará responsável por um empreendimento com capacidade para abastecer cerca de um milhão de pessoas, com concessão válida até 2049.

- A petroleira Fluxus, do grupo J&F, desistiu da compra dos ativos em terra da Brava após análises preliminares. Embora tenha avançado na primeira fase do processo, com uma oferta não vinculante, a Fluxus optou por não prosseguir para a segunda fase, onde teria que assinar um acordo de confidencialidade para formalizar a proposta. A Brava, que ainda está avaliando os ativos a serem vendidos, busca fortalecer seu caixa, reduzir dívidas e distribuir dividendos, conforme fontes próximas ao processo.

- A Cosan anunciou, no dia 31 de janeiro de 2025, uma oferta de recompra de USDm 900 em senior notes com vencimentos entre 2029 e 2031, parte de uma estratégia para reduzir seu endividamento. Esta operação, junto com o resgate de USDm 392 em bonds com vencimento em 2027, totaliza USD 1,27 bi em recompra de dívidas nesta semana. A empresa também está utilizando parte dos BRL 9,1 bi obtidos com a venda de ações da Vale para financiar esses pagamentos. Apesar das movimentações para redução da dívida, as ações da Cosan caíram 3,36%, com a S&P Global alterando a perspectiva do rating de crédito da Raízen para negativa.

- A EDP colocou à venda dois grandes complexos solares em São Paulo, avaliados entre BRL 1,6 bi e BRL 1,8 bi. O complexo Solar Pereira Barreto (252 MW) e o Complexo Solar Novo Oriente (254,6 MW) estão sendo assessorados pelo BTG Pactual. As negociações estão em fase inicial e fazem parte de um pacote maior de desinvestimentos que também inclui hidrelétricas no Amapá, como Santo Antônio do Jari e Cachoeira Caldeirão.

M&A

- A Gerdau anunciou a compra das PCHs Garganta da Jararaca e Paranatinga II, no Mato Grosso, por BRLm 440. As usinas, adquiridas da Atiaia Energia, fornecerão cerca de 8% do consumo energético da empresa no Brasil. O pagamento será à vista, com recursos próprios, e a conclusão do negócio depende de aprovação regulatória.

- A Dow Brasil comprou participação nas usinas solares Lar do Sol IV, V e VI da Atlas Renewable Energy, em Pirapora (MG), com capacidade total de 297 MWp. A operação, aprovada pelo Cade, visa usufruir dos benefícios da autoprodução por equiparação e garantir uma fonte de energia estável e sustentável para suas atividades. A companhia também avalia investir em eólicas da Casa dos Ventos (RN).

- Alupar comprou a Rialma IV, duas linhas de transmissão na Bahia por BRLm 175,4. A Rialma IV corresponde a duas linhas de transmissão na Bahia, Rio das Éguas-Rio Grande II e Barreiras II-Barreiras, com 162 quilômetros totais e uma receita anual permitida de BRlm 20,6.

- A Hydro Rein ampliou seu portfólio com a aquisição de 20% do complexo solar Vista Alegre (MG).

- A Electra anunciou a aquisição de 80% da Enliv Energia, startup especializada em geração distribuída (GD) para clientes de baixa tensão, como parte de sua expansão no segmento.

- A 2P adquiriu a BaseAll, de Santa Catarina, ampliando sua participação no Sul do Brasil. A empresa projeta crescimento de 20% no faturamento para 2025, impulsionado pela otimização de processos e novos fornecedores estrangeiros.

- O Cade aprovou a compra de 50% da Larus pela November Bidco, gestora da Igneo Infrastructure. A Larus controla a norueguesa Höegh Evi, operadora do FSRU do Terminal de Regaseificação de GNL de São Paulo (TRSP), no Porto de Santos.

- A Perfin Infra investirá até BRLm 450 na VirtuGNL, assumindo 50% da empresa via debêntures conversíveis. O aporte inicial será de BRLm 100, com o restante condicionado a metas. A VirtuGNL busca expandir o transporte rodoviário movido a GNL, reduzindo emissões de CO₂ em até 95%. Com o investimento, a Perfin terá três cadeiras no conselho e poderá indicar parte da diretoria.

Fundraising

FIG

Intenções e Estratégias

- A Capital Empreendedor trouxe dois novos sócios e adquiriu a propriedade intelectual de uma IA desenvolvida por Fábio Ieger, ex-ICertus. A tecnologia atuará como um consultor virtual para micro e pequenos empresários.

- A gestora KPTL, especializada em venture capital, planeja realizar 10 desinvestimentos em 2025, totalizando cerca de BRLm 500. A estratégia visa a concretização de ciclos de fundos e a maximização dos retornos, aproveitando o cenário econômico desafiador como uma oportunidade. Em 2024, a empresa já havia realizado 4 exits e 19 novos investimentos, e para 2025, projeta a venda de 10 ativos, mantendo 68 empresas em seu portfólio. Além dos desinvestimentos, a KPTL investirá em sustentabilidade, destacando fundos voltados para a bioeconomia e a economia regenerativa na Amazônia.

- A Braskem interrompeu as operações da Oxygea, seu CVC lançado em 2022 com USDm 150 para investir em startups de economia circular, energia renovável e novos materiais. Segundo a companhia, os investimentos estão sob reavaliação estratégica sob a gestão do novo CEO, Roberto Prisco Paraíso Ramos. A decisão acompanha a reestruturação da petroquímica, que busca otimizar a alocação de capital.

- O Banco Safra informou que Jacob e David Safra adquiriram a participação da irmã Esther no Grupo Safra, em um “processo natural”, “alinhado” com sua família e com a visão de longo prazo da instituição, informou.

M&A

- A Warren Investimentos comprou a mineira Amaril Franklin, adicionando BRLm 600 em ativos e 3 mil clientes, majoritariamente de renda variável. A aquisição fortalece a presença física da fintech em uma das regiões mais ricas do Brasil, estratégia destacada pelo CEO Tito Gusmão.

- Maurício Quadrado adquiriu o banco Digimais, de Edir Macedo, e planeja injetar BRLm 800 na instituição, elevando seu patrimônio líquido para quase BRL 2 bi. Ex-Banco Master, Quadrado aguarda aprovação do Banco Central para consolidar o negócio.

Fundraising

Industria

Intenções e Estratégias

- A família Moreira Salles, por meio de seu family office BWSA, estuda lançar uma oferta pública de aquisição para assumir o controle total da francesa Verallia SA, líder em embalagens de vidro. Atualmente, o BWSA detém 28% da companhia e busca financiamento bancário para viabilizar a proposta. Fontes indicam que a oferta pode incluir um prêmio significativo sobre o preço atual das ações, aproveitando a desvalorização recente dos papéis da empresa.

- A Unigel concluiu seu processo de recuperação extrajudicial de BRL 5,1 bi, iniciado em fevereiro de 2024. A operação incluiu a conversão da dívida em novos instrumentos financeiros, além da disponibilização de uma linha de crédito de BRLm 600, com 30% destinados à conclusão da fábrica de Ácido Sulfúrico. A dívida financeira foi reduzida em mais de 50%. A empresa também passou a ter um novo Conselho de Administração e CEO, com Dario Gaeta assumindo o cargo. A Unigel se prepara para seguir com seu plano estratégico em 2025, focada em estireno e ácido sulfúrico.

M&A

- A Acon Investments fechou a compra da Food Brands, dona das marcas KiSabor, D’Cheff, Aroma das Índias e Billy & Jack. A transação, realizada pelo fundo Alaof V Brasil, inclui a holding New Time e depende da aprovação do Cade.

- A JBS adquiriu 48,5% do equity e 50% do controle da Mantiqueira Brasil, maior produtora de ovos da América do Sul, avaliada em BRL 1,9 bi. A transação marca a entrada da JBS na categoria de ovos, incluindo sua expansão para o mercado dos EUA. O controle será compartilhado com Leandro Pinto, fundador da Mantiqueira, e o CEO Márcio Utsch, ex-Alpargatas, permanece à frente da empresa.

- A Superintendência-Geral do Cade aprovou, sem restrições, a aquisição da Reivax pela WEG. A Reivax, empresa brasileira especializada em sistemas de controle para geração de energia, tem presença internacional, incluindo América do Norte, Índia, Europa e Sudeste Asiático.

- A Randon concluiu a aquisição da fornecedora de peças americana AXN Heavy Duty LLC por USDm 12,3, por meio de sua subsidiária Randon Auto Parts North America. A operação, que foi finalizada no dia 31 de janeiro, permitirá à Randon assumir o negócio, mantendo o portfólio de produtos e a marca AXN, com sede em Louisville, nos Estados Unidos.

Real Estate

Intenções e Estratégias

- O setor de fundos de pensão espera uma revisão regulatória para decidir o futuro de BRL 32 bi em ativos imobiliários. Atualmente, a legislação exige a venda desses imóveis até 2030, mas a Previc propõe a retomada de um limite de 8% da carteira para investimentos diretos no setor. A mudança pode evitar prejuízos na liquidação forçada dos ativos e alinhar o Brasil a práticas internacionais. A expectativa é que o tema seja discutido em breve pelo Conselho Monetário Nacional.

- O Cade aprovou, sem restrições, a venda das participações da Brookfield nos shoppings Pátio Paulista e Pátio Higienópolis para o Iguatemi por BRL 2,58 bi. A operação, anunciada em dezembro de 2024, também conta com a participação da BB Asset. O pagamento será realizado em duas parcelas, sendo 70% à vista e o restante em duas parcelas anuais corrigidas pelo CDI.

- O FII Rio Bravo SHPH11 iniciou a captação de até BRLm 400 na B3, com o objetivo de aumentar sua participação no Shopping Pátio Higienópolis de 25,7% para 40,46%. A emissão foi aprovada pelos cotistas e inclui uma cláusula de “poison pill” inédita para esse tipo de fundo, com o intuito de proteger o FII de ofertas hostis. A operação ocorre após a venda de 50,1% do shopping para um consórcio liderado pelo Iguatemi, que pagou BRL 2,5 bi pela fatia em dezembro de 2024.

M&A

- O fundo imobiliário Alianza Trust Renda Imobiliária fechou a compra de duas lojas do Assaí Atacadista, localizadas em São Paulo e no Rio de Janeiro, por BRLm 212,5. Os ativos, desenvolvidos no modelo built-to-suit, possuem contratos atípicos de locação de 20 anos. A gestão prevê uma renda líquida mensal de BRL 280 mil e BRL 155 mil, respectivamente.

- A São Carlos vendeu um imóvel no Guarujá (SP) para a Pernambucanas por BRLm 12,5, com pagamento em 12 parcelas mensais. A loja possui 1.982 m² de ABL e está totalmente locada pela rede varejista. A empresa segue reduzindo seu portfólio, após anunciar a venda de seis lojas a um FII por BRLm 75.

Fundraising

Saúde

Intenções e Estratégias

- Um aporte de BRL 1 bi foi realizado na Unimed Nacional (CNU), visando fortalecer o balanço da cooperativa após anos de prejuízos.

- O grupo Porto está negociando a entrada de um sócio minoritário em sua operação de saúde, Porto Saúde, com o objetivo de levantar pelo menos BRL 1 bi. As discussões estão sendo conduzidas com fundos de private equity e fundos de pensão, com assessoria do banco Santander. A Porto Saúde, destacada pelo seu potencial de crescimento, visa atingir um milhão de clientes nos próximos meses. O desempenho positivo da operação é atribuído à estrutura simplificada e à concentração geográfica nas regiões de Brasília, Rio e São Paulo.

- A Hapvida propôs incluir uma poison pill em seu estatuto para proteger sua operação de um avanço indesejado de investidores, limitando a participação em 20% do capital. O movimento ocorre em um momento de desvalorização das ações da companhia, com queda de 41% nos últimos 12 meses, e visa manter o controle da família Pinheiro, que possui 36,5% das ações. A proposta também reflete o impacto da recente oferta hostil da EMS pela Hypera, que levantou alertas sobre o apetite de investidores por empresas com controle pulverizado, como ocorreu em outros movimentos no setor de saúde.

- A Viveo, empresa líder na distribuição de insumos hospitalares, iniciou um processo de venda de ativos como parte de sua reestruturação financeira. Após um ciclo agressivo de aquisições que incluiu 25 transações entre 2020 e 2022, a companhia enfrenta pressões devido à alta da Selic e ao custo elevado de sua dívida, atualmente em CDI + 1,57% ao ano. Em 2024, a Viveo obteve uma flexibilização junto a seus credores, mas se comprometeu a usar os recursos de desinvestimentos para reduzir a dívida e limitar novos investimentos. A empresa registrou prejuízo líquido em 2023, após crescer 5,9% em receita no ano.

- As negociações para a venda de uma fatia minoritária da farmacêutica Cimed avançaram com o fundo soberano de Cingapura GIC, embora um impasse sobre o preço persista. Avaliada em BRL 13 a BRL 14 bi, a empresa, assessorada pelo J.P. Morgan, pode vender 20% de suas ações por um valor substancial. Além do GIC, outros investidores como CVC Capital e General Atlantic também demonstraram interesse. A transação é majoritariamente secundária, com a família Marques buscando reduzir sua participação, enquanto a Cimed visa atingir BRL 5 bi de faturamento em 2025 e dobrá-lo até 2030.

M&A

- A MedIQ, healthtech focada em conhecimento médico, adquiriu o Grupo BIPP, maior portal de neurociências em português, expandindo sua atuação para saúde mental. O Grupo BIPP é avaliado em mais de BRLm 30.

- A ViV Saúde Mental e Emocional anunciou a aquisição da Clínica Prisma, consolidando sua entrada em São Paulo e ampliando seu portfólio para oito operações.

Serviços

Intenções e Estratégias

- A Accenture está prestes a anunciar uma nova aquisição no Brasil, parte de sua estratégia para fortalecer sua presença na América Latina. A multinacional de tecnologia já realizou mais de 17 aquisições na região e busca acelerar seu crescimento por meio de aquisições mais robustas. Rodolfo Eschenbach, presidente da Accenture no Brasil, destacou que o mercado está em ebulição, impulsionando a busca por novas oportunidades de expansão.

- United, American Airlines, Air France-KLM, IAG e Lufthansa Group estão em negociações com a Gol para um possível investimento de USDm 1,8 bi. A operação visa garantir melhor conectividade nos terminais de Guarulhos (SP) e Galeão (RJ), onde a Gol tem forte presença, e apoiar a recuperação judicial da companhia nos EUA.

- A Oi realizará um leilão para a venda de seus ativos de TV por assinatura no dia 10 de fevereiro de 2025. O leilão foi definido pela Justiça como parte do processo de recuperação judicial da empresa, que passa por sua segunda recuperação consecutiva. As propostas serão apresentadas de forma fechada em audiência, seguindo o processo competitivo estabelecido pela companhia.

- A fusão entre Gol e Azul, se aprovada, criaria um duopólio no mercado aéreo brasileiro, com mais de 50% do setor controlado pelas duas companhias. No entanto, especialistas apontam que a união seria um “mal necessário” diante da crise financeira da Azul, que enfrenta dificuldades operacionais e pode recorrer à recuperação judicial se a fusão não ocorrer. A aprovação do Cade deve envolver condições como a cessão de slots para evitar excessiva concentração de mercado, especialmente em aeroportos saturados como Congonhas e Santos Dumont.

- A Gol desmentiu rumores sobre um possível acordo de aporte de capital com companhias aéreas internacionais, incluindo United, American Airlines, Air France-KLM, IAG e Lufthansa Group. A empresa esclareceu que não celebrou qualquer acordo de investimento com terceiros. A Gol está focada em levantar até USD 1,85 bi por meio de uma linha de crédito para apoio à sua recuperação judicial nos EUA, podendo captar até USDm 330 via emissão de novas ações. Isso ocorre enquanto a companhia avança com a fusão com a Azul, dependendo da conclusão de seu processo de Chapter 11 e aprovação do CADE.

- A Vox2you anunciou a chegada de Otaviano Costa como sócio-embaixador e conselheiro consultivo de marketing e pedagogia. Otaviano, com 35 anos de carreira, destaca a importância da comunicação e do legado de transformação da empresa. Junto ao CEO e fundador Luis Fernando Câmara, ele busca expandir a rede e explorar novos modelos de negócios e parcerias.

- A reestruturação da Azul, que envolveu a captação de USDm 525 e a redução de USD 1,6 bi em sua dívida, melhorou a liquidez e reduziu a alavancagem da companhia, de 4,8x para 3,4x em relação ao EBITDA. No entanto, o plano de reestruturação resultou em uma diluição de 27% para os acionistas atuais, com a emissão de 94 milhões de ações. O Goldman Sachs alertou para um possível aumento dessa diluição, com a conversão de dívidas, atingindo 136%. Apesar disso, manteve a recomendação neutra para as ações da Azul, com preço-alvo de BRL 5,40. A Azul também está em negociação para uma fusão com a Gol, que pode fortalecer sua posição no mercado.

- A AVIBRAS Indústria Aeroespacial está em negociação avançada com o grupo saudita Black Storm Military Industries, buscando um investimento para recuperar sua saúde financeira. A empresa está em recuperação judicial há mais de dois anos e suas operações foram paralisadas por uma greve. A parceria visa retomar as operações da AVIBRAS no Brasil, mantendo suas instalações e cumprindo as obrigações com o governo, credores e colaboradores.

- A Caixa Seguridade prepara a primeira oferta de ações de 2025, com lançamento previsto para o dia 13 de fevereiro, após a divulgação dos resultados do Q4 2024. A operação, coordenada por Itaú BBA, BTG Pactual, Bank of America, UBS BB e Caixa, rompe uma seca de “follow-ons” que perdura desde outubro de 2024, mas é vista como um caso isolado, sem indicar a reabertura ampla da janela de ofertas.

M&A

- A Company Hero comprou as corretoras de seguros Duca Saúde e Segure.Me para expandir sua oferta a profissionais PJ. A integração adiciona planos de saúde e seguros ao portfólio da empresa, que já inclui abertura de CNPJ, escritório virtual e rede de contadores parceiros.

- A Alper Seguros, tradicional corretora paulista, adquiriu a mineira Ducais, especializada em consultoria e pós-venda no setor de saúde, com foco em gestão médica e soluções em Business Intelligence.

- A agência Heatmap adquiriu a equipe Swift Carbon Pro Cycling Brasil, que passa a se chamar Swift Carbon Pro Cycling e será gerida pela RPM Sports, nova unidade do grupo.

- A IguanaFix, empresa de montagem de móveis da MadeiraMadeira, adquiriu a Triider, plataforma que conecta clientes a profissionais de manutenção e reforma. O valor da transação não foi divulgado.

- A Moove, fintech nigeriana focada no financiamento de carros para motoristas de aplicativo, adquiriu a Kovi, startup brasileira que atua no mesmo segmento no Brasil e México. A transação cria uma empresa com faturamento pro forma de USDm 275 em 2024, com 60% vindo da Moove e 40% da Kovi, e uma frota de 36 mil carros.

- A Apex Partners adquiriu uma participação minoritária significativa na Univale Transporte, empresa especializada no transporte de funcionários para grandes corporações, por BRLm 28. A Univale, com faturamento de BRLm 300 em 2024 e uma frota de 800 ônibus, atende empresas como Vale e Usiminas.

- O Grupo Caduceu anunciou sua ambiciosa estratégia de expansão para 2025, após a aquisição da Faculdade Faesda, que agora se chama Faculdade Caduceu. A aquisição fortalece a infraestrutura acadêmica e incorpora tecnologias inovadoras, alinhando-se às demandas do mercado de saúde.

- A brasileira IE Intercâmbio e a árabe MetaApply anunciaram uma fusão estratégica para expandir seus programas de estudos no exterior. Após o aporte financeiro da MetaApply, ambas as empresas terão 50% de participação na nova estrutura, que adotará o modelo de co-CEOs: Patrick Guimarães, CEO da IE Intercâmbio, ficará responsável pela América Latina, enquanto Prashant Sali, da MetaApply, liderará o Reino Unido e o restante do mundo. A IE, fundada em 1998, tem faturamento de BRLm 120 e unidades em diversos países.

- O escritório Demarest Advogados prestou assessoria jurídica à Apex Science Consultoria Analítica na venda gradual de 100% de seu capital para a Qima Brasil, subsidiária brasileira do grupo global Qima. Embora o valor da transação não tenha sido divulgado, a aquisição fortalece a atuação da Qima Brasil no mercado nacional, ampliando sua base de clientes e portfólio de serviços.

- A Indra Group adquiriu 89,6% da Hispasat, operadora espanhola de satélites e dona da brasileira Hispamar, por EURm 725. O financiamento inclui EURm 700 em crédito e recursos próprios. A aquisição fortalece a estratégia da Indra em comunicações satelitais, criando a Indra Space e mirando EUR 1 bi em receitas espaciais até 2030. O fechamento da compra está previsto para o último trimestre de 2025, sujeito a aprovações regulatórias.

Fundraising

TMT

Intenções e Estratégias

- A Totvs reafirmou que segue avaliando a possibilidade de fazer uma proposta vinculante para a aquisição da Linx, empresa de software para o varejo controlada pela Stone. O processo de venda da Linx voltou a ganhar destaque após o aumento das discussões sobre a transação. Em 2020, Totvs e Stone disputaram a compra da Linx, com a Stone vencendo a disputa e adquirindo a empresa por BRL 6,7 bi.

- A Oi anunciou a publicação do edital para o leilão da sua unidade de TV por assinatura, a Oi TV, com a venda marcada para o dia 10 de fevereiro. O processo competitivo foi reaberto após uma proposta do grupo Mileto Tecnologia, que participará como “stalking horse”. A proposta inicial inclui BRLm 10 à vista e uma parcela variável de até BRLm 20, dependendo da base de assinantes da Oi TV nos próximos dois anos. O leilão estava originalmente agendado para 30 de janeiro, mas foi adiado por questões administrativas.

M&A

- O PsicoManager adquiriu o PsicoClub e a Academia do Psicólogo. A transação fortalece a empresa no setor de edtechs, ampliando sua atuação para capacitação e desenvolvimento profissional.

- A Omnibees adquiriu 70% da Infotera. O CEO Luís Ferrinho confirmou que a transação reforça a estratégia de expansão da Omnibees no segmento de lazer, consolidando sua posição no setor de distribuição hoteleira.

- A GTPLAN, especializada em SaaS para Supply Chain, vendeu sua healthtech americana SupplyMind por BRLm 30 para uma empresa de tecnologia em saúde da Califórnia. Com a venda, a companhia projeta crescer 30% em 2025, ampliando sua atuação no Brasil.

- Mirando valuation de BRLm 50, Tess Contabilidade adquiriu a Do It Growth.

- A Sorenson, líder em comunicação para surdos, adquiriu a Hand Talk, startup alagoana que usa IA para traduzir língua de sinais. O valor da transação não foi divulgado.

- O Itaú Unibanco adquiriu 15% da NeoSpace, uma startup de inteligência artificial generativa para o setor financeiro, com um investimento total de USDm 18 (BRLm 105,7). A rodada foi liderada pelo banco, com a participação de investidores como Micky Malta e Martin Escobari.

- A Involves captou BRLm 70 em rodada liderada pela BridgeOne para adquirir a chilena Datamind, expandindo presença na América Latina.

- O Grupo Camargo de Comunicação (GC2) adquiriu o controle das emissoras próprias da Rede Transamérica, fortalecendo sua presença no setor de rádio. O contrato foi assinado nesta segunda-feira (3) e aguarda aprovação do Cade. O GC2 já opera rádios como Alpha FM, 89 FM e Rádio Disney Brasil. O empresário João Carlos Camargo, líder do grupo, também preside a CNN Brasil desde 2022.

Fundraising

- A Superlógica captou BRLm 75 via FIDC para expandir o produto Inadimplência Zero, que antecipa receitas a condomínios. Estruturado pela RGS Partners e gerido pela Kanastra, o fundo compra boletos condominiais antes do vencimento, reduzindo riscos para investidores.

- A Caccao recebeu um aporte de BRLm 2,2 da Domo.VC. A solução visa facilitar investimentos ao integrar recomendação de produtos financeiros dentro das redes sociais, eliminando barreiras para novos investidores. O investimento impulsionará a expansão e aprimoramento da plataforma.

- A startup Carboflix, do empresário Thelis Botelho, recebeu um investimento de BRLm 20 para desenvolver um aplicativo voltado para caminhoneiros do setor agro.

- A startup Music AI recebeu USDm 30 de uma rodada série A de USDm 40. A rodada foi liderada pela Connect Ventures, com a participação de fundos como Monashees e investidores da indústria musical, como Steve Aoki. A captação visa ampliar a plataforma e melhorar os modelos de IA com mais dados e hardware.

- A edtech Mentoria Kaizen, associada ao Parque Tecnológico Metrópole Digital, levantou BRLm 1,2 para expandir sua atuação no Brasil. O aporte veio de investidores do setor de Educação e Tecnologia, incluindo Sidney Breyer (ex-conselheiro do Grupo Salta Educação) e Frederico Andrade (CEO da Indigo Hive).

- A Voxtom, rede social focada na criação e organização de eventos, levantou BRLm 4,5 em rodada liderada por João Francisco e o cantor e empresário Daniel Quirino. O investimento será destinado ao fortalecimento da plataforma. A startup busca fusão com uma holding e planeja abrir capital até 2025, reforçando sua estratégia de crescimento e acessibilidade para eventos de diversos perfis.

- A fintech Jota concluiu uma rodada seed de USDm 8,9 liderada pela MAYA Capital, com participação da HOF Capital e outros investidores.

- A startup Turbi, especializada em locação de veículos, alcançou o breakeven e captou BRLm 322, sendo BRLm 72 em uma rodada Série D e BRLm 250 via debêntures. Com esses recursos, a empresa planeja dobrar sua frota de veículos, de 5.000 para 10.000, expandir suas operações geográficas e reforçar a venda de seminovos.

- O Itaú Unibanco fez um investimento estratégico na Kanastra, uma startup especializada em serviços de backoffice para fundos e produtos securitizados. O investimento foi realizado através do Kinea Ventures, o fundo de corporate venture capital do banco. A Kanastra já havia levantado BRLm 110 em uma rodada Série A com Kaszek Ventures e o fundo Atlântico, entre outros investidores.

- A fintech Billor recebeu um aporte do Grupo Leste, que se tornou acionista minoritário e liberou uma linha de crédito de USDm 335. O recurso será usado para expandir a frota de 245 para até 800 caminhões até o fim de 2025. A empresa, que faturou USDm 40 em 2024, mira um IPO nos EUA até 2028. A estratégia inclui a emissão de títulos de dívida com retorno de 8% a 12% em dólar para atrair investidores.

- A Beauty for All (B4A) captou até BRLm 15, com BRLm 10 do fundo 4Equity para impulsionar parcerias com influenciadores e BRLm 5 via tokens no Mercado Bitcoin.