Luca Rossi

Luca Rossi

O Teaser Brasil está de volta, depois de uma breve pausa por conta do carnaval.

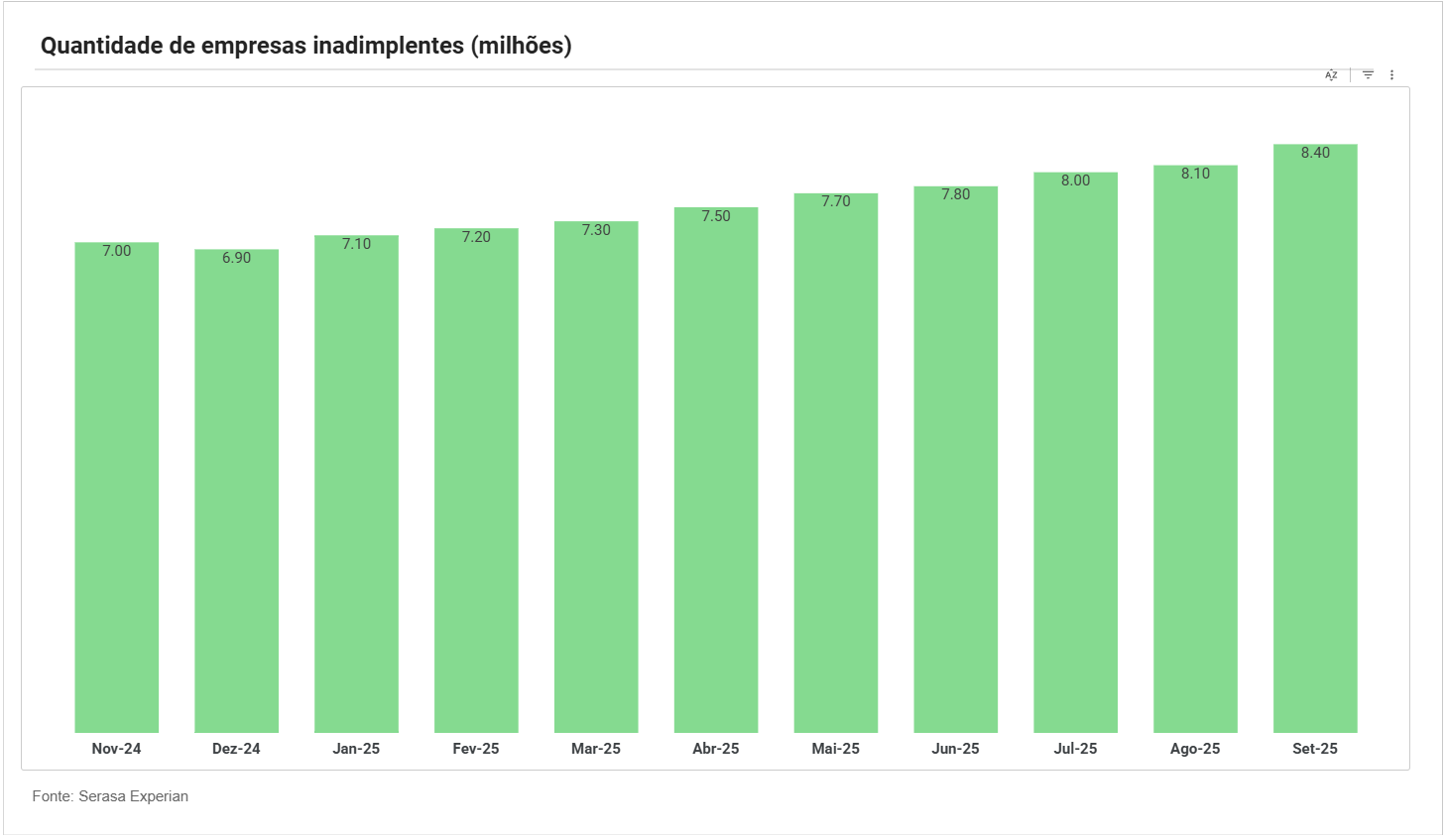

Hoje, trazemos dados sobre a inadimplência corporativa no Brasil (que entrou em 2026 em patamar recorde). Foram 8,9 milhões de empresas negativadas e mais de BRL 210 bi em dívidas. Uma das reações para esse movimento é mais renegociação, mas reestruturação e maior protagonismo do equity como instrumento de desalavancagem.

Ao mesmo tempo, o mercado global de crédito começa a refletir sinais mais claros de estresse, com defaults em leveraged loans subindo e setores como tecnologia concentrando parcela relevante das dívidas negociadas a desconto.

No Brasil, o pano de fundo é conhecido: juros elevados, crédito mais seletivo e mercado de capitais ainda em ritmo contido.

Além dos insights, essa edição traz os últimos deals.

Entre eles, os destaques vão para:

- O Bradesco realizou uma fusão entre seus ativos de saúde: Odontoprev e Bradesco Saúde. A nova operação, batizada de Bradsaúde, nasce avaliada em BRL 37 bi e fará oferta de ações.

- O BTG Pactual adquiriu uma fatia do banco mexicano Banamex. O Citi (que vendeu no total uma fatia de 25% para compradores diversos) não abriu a fatia de cada um dos compradores, mas fontes a par do assunto afirmaram que o BTG pagou cerca de USD 100 mi em 1%.

- A TIM alocou cerca de BRL 950 mi para aquisição de 51% da I-Systems. A TIM já possuía 49% da empresa, que com a consolidação do controle vira sua subsidiária integral.

Quer mais insights do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 4 de fevereiro e 3 de março.

Deals identificados: 19

Inadimplência corporativa no Brasil: capital caro, bolsa fechada e a volta do equity

São mais de quatro anos sem estreias na bolsa brasileira e um número reduzido de follow-ons, o que ajuda a explicar a ansiedade de companhias e bancos por uma nova janela de mercado.

Mas enquanto o mercado de capitais não se mostra uma alternativa para levantamento de fundos, a alternativa foi a dívida. Mas, aqui, parece que muitos estrategistas encontraram uma armadilha.

- A Selic em patamar elevado transformou alavancagem em armadilha, a ponto de empresários como Rubens Ometto e Benjamin Steinbruch sinalizarem disposição para rever controle em troca de desalavancagem.

Esse cenário sensível de juros que estamos enfrentando, aliado a menos opções de levantar capital, são fatores que pesam para a crescente inadimplência corporativa que estamos enfrentando. Mas o problema vai além, ele é estrutural.

- Globalmente, tecnologia e IA são vetores de muitos dos novos IPOs. Mas um número circula entre os gestores: USD 990 bi. Esse é o volume estimado de dívida que empresas do setor estão precisando enfrentar, e que está ofuscando cada vez mais IPOs em todo o mundo.

A tendência mundial se reflete no Brasil. A alavancagem cresce, mas sua redução não parece ser algo que se resolve em um ano, nem apenas com equity. Em 2021, por exemplo, o Brasil estava no auge do ciclo e os IPOs movimentam BRL 33 bi. Mesmo assim, esse valor representa apenas uma fração do ajuste necessário.

- A frase que mais se ouve em special situations é direta: “não dá para ser mais dívida”. O estoque está alto, e o custo, proibitivo.

A retomada ensaiada começou lá fora, com estreias como PicPay e Agibank, mas ambas negociam abaixo do preço inicial. No Brasil, o movimento tem sido via follow-ons e reavaliação de cronogramas diante do fluxo estrangeiro (pontos que já renderam saldo positivo de quase BRL 31 bi até fevereiro de 2026).

O investidor local, porém, ainda não voltou. A captação líquida de BRL 75,3 bi em janeiro concentrou-se em renda fixa. Fundos de ações registraram saída de BRL 1,3 bi. O capital doméstico migrou para o CDI e não dá sinais de retorno rápido.

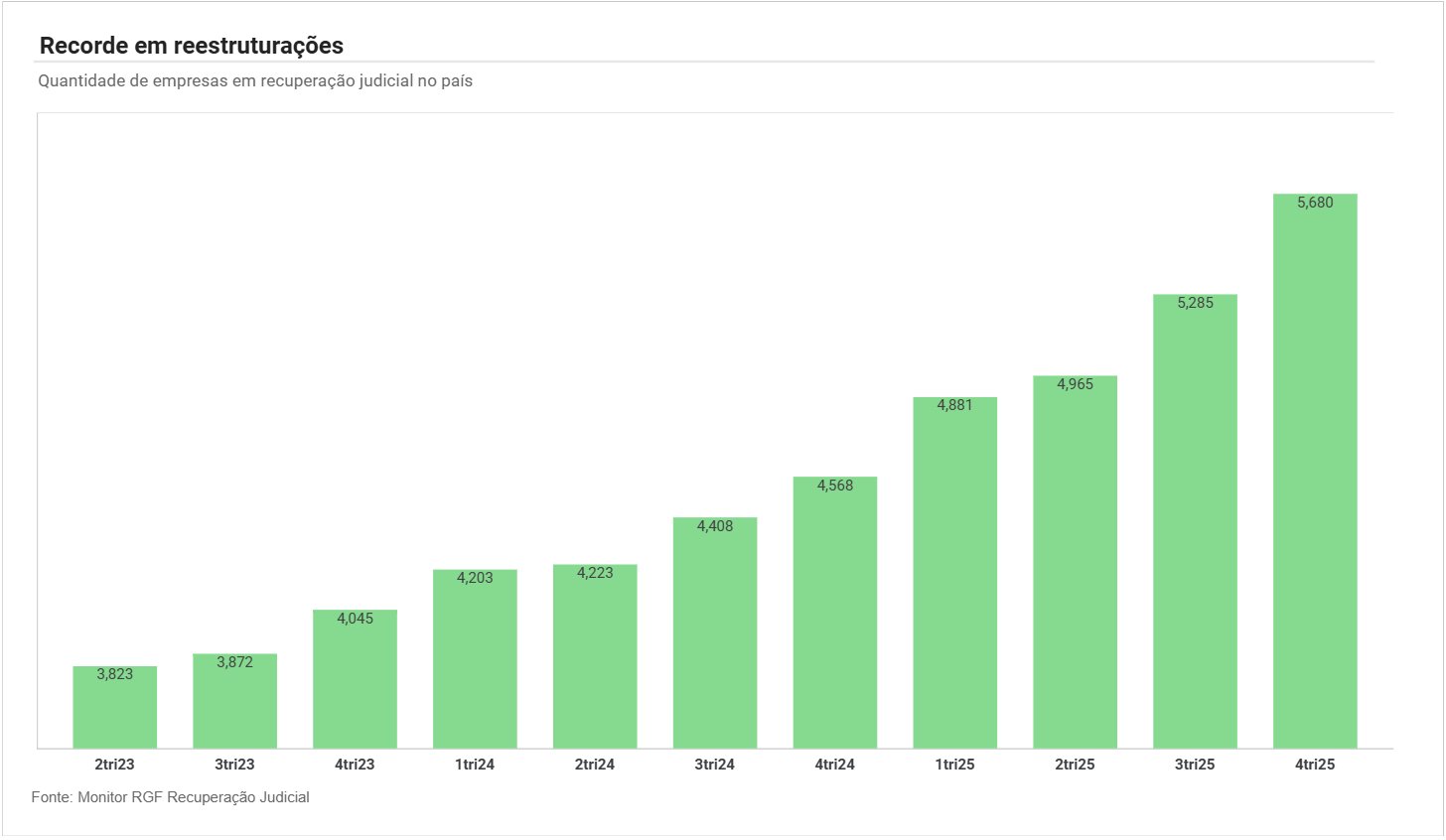

Enquanto isso, a deterioração aparece na ponta mais frágil: 5.680 empresas encerraram 2025 em recuperação judicial, alta de 24,3%. A recuperação deixou de ser tabu e virou ferramenta. O DIP oferece fôlego, mas exige garantias robustas.

Esse é um exemplo de como a seletividade do M&A não é única, mas compõe uma parte de uma orquestra onde estratégia ganha volume.

O insight aqui é que, sem uma queda consistente de juros e uma onda relevante de equity, a desalavancagem tende a seguir lenta, e a estrutura de capital continuará no centro das decisões estratégicas.

O risco e oportunidade para Private Equity e M&A

Onde existem desafios, também existem oportunidades. Os dados do Serasa Experian traçam um raio-x delas:

- O setor de Serviços lidera (55,2%) no número de inadimplentes, seguido por Comércio (32,7%) e Indústria (8,1%).

- As empresas inadimplentes acumulam, em média, 7 contas negativadas, com dívida média de BRL 23,8 mil.

- O Sudeste concentra 53,7% dos CNPJs negativados.

- Micro, pequenas e médias respondem por 8,5 milhões dos casos.

Agora, em um cenário que vai na direção de compressão de liquidez e postergação de obrigações financeiras, ainda é possível fazer estratégia. Um ator importante aqui é ele: o Private Equity.

O setor tem uma paisagem não linear à sua frente.

- De um lado, aumenta o risco sistêmico: geração de caixa mais volátil, maior probabilidade de defaults cruzados e diligências focadas em contingências financeiras.

- No outro, cresce o espaço para M&A distress. Reprecificação de ativos, consolidação setorial e venda de unidades não-core entram na agenda. Fundos com caixa e capacidade operacional encontram oportunidades em carve-outs, compras pré ou pós-RJ e estruturas híbridas.

O prêmio não está no múltiplo baixo. Está na capacidade de estruturar capital, negociar com credores e executar turnaround.

Conforme inadimplência corporativa ganha espaço, também ganha o crédito estressado

Vale a pena recapitular o cenário que o crédito entra em 2026: juros elevados e deterioração da qualidade das carteiras.

- No Brasil, a inadimplência média do crédito bancário atingiu 4,2% em janeiro, uma máxima da série do BC desde 2011. No crédito livre, mais sensível ao ciclo, o índice chegou a 5,5%.

Parte da alta é técnica: a Resolução 4.966, de 2021, substituiu o modelo de perda incorrida pelo de perda esperada, antecipando provisões e mantendo atrasos por mais tempo nos balanços. O próprio BC estima que cerca de 70% da alta recente decorre dessa mudança.

Ainda assim, os dados mostram uma degradação ao longo de 2025.

- Selic em 15%, maior nível em quase duas décadas.

- Endividamento das famílias em 49,7% da renda.

- Comprometimento de renda em 29,2%.

- Avanço de linhas mais arriscadas, como rotativo e cheque especial.

Para M&A e crédito privado, o impacto é direto. Temos refinaciamentos mais seletivos, spreads que tendem a abrir no secundário e trocas de dívidas caras por modalidades mais baratas.

Já temos alguns exemplos de casos em que comprar uma dívida descontada foi tão relevante quanto comprar equity. Operações pré e pós-reestruturação aumentam, com conversão de dívida em participação e injeção de capital novo.

Para os fundos, o cenário é ambíguo:

- Private credit enfrenta aumento de non-accruals e pressão sobre NAV.

- Portfólios com concentração em crédito livre ou consumo sofrem mais.

- Estratégias de distressed e special situations ganham pricing power.

As projeções indicam leve melhora ao longo de 2026, com a inadimplência do crédito livre podendo recuar para algo próximo de 5,1% e 5,2%, caso a Selic inicie ciclo de queda.

O efeito, porém, tende a ser gradual e mais perceptível apenas em 2027. Até lá, a solução ainda se concentra nas mesas de negociação.

Brasil

Mundo

Agronegócio

Intenções e Estratégias

- Raízen corre contra o tempo para reforçar capital e preservar grau de investimento; para a Shell, entrada de novos sócios é peça-chave

- Raízen contrata assessor para reestruturar a dívida; companhia negocia com Rothschild em meio a impasse sobre capitalização entre acionistas

- Shell aceita cheque maior e evita ruptura na Raízen em proposta de reestruturação com Cosan e BTG

- Proposta de BRL 55,3 bi em jogo: Cosan e BTG querem converter dívida, dividir Raízen e listar duas empresas

Fundraising

Consumo

Intenções e Estratégias

- Petz–Cobasi aceleram integração pós-Cade, ampliam lojas e padronizam serviços para crescer 10% em 2026

- No processo de reestruturação, GPA escolhe Pedro Albuquerque, ex-Kraft Heinz, como seu novo CFO

- Grupo Pão de Açúcar renegocia BRLm 900 com debenturistas e busca alongar dívida até 2027

M&A

Energia

FIG

Controvérsias

- Vorcaro é credor da Fictor por venda de precatórios: estrutura passa pela Sefer Investimentos, que tem BRLm 430 a receber

- TC recebe só BRLm 12 de BRLm 60 pela Economatica após liquidação da Reag

- CVM abre processo sobre conversão de debêntures que levou fundo de BRL 36 mil a BRLm 17,6 em dois dias

- Com deterioração financeira, Banco Central liquida Banco Pleno no caso Master

- Nelson Tanure, XP Inc. e Sabesp selam acordo e encerram disputa judicial envolvendo a Emae

- BRB propõe aos acionistas aporte de até BRL 8,86 bi após perdas com Banco Master

Tendências de Mercado

- Retomada dos IPOs deve começar a fomentar a indústria de Venture Capital

- IA pode acelerar estresse no crédito privado, alerta Aegon após crise na Blue Owl

- Venture capital brasileiro entra na era do lucro e encerra ciclo de unicórnios movidos a narrativa

- Mesmo sem janela de IPO, private equity dobra aportes e injeta BRL 50 bi em 2025

Intenções e Estratégias

- Em non-deal roadshow, Banco Mercantil pavimenta caminho para potencial follow-on após balanço

- Bossa Invest aplica BRLm 31 em 2025 e intensifica triagem das startups de alto crescimento para 2026

- Empresas têm BRL 90 bi em recompras pendentes, mas alta da Bolsa desacelera execução

Fundraising

- Avenia capta USDm 17 em Série A para expandir infraestrutura regulada de pagamentos cross-border e stablecoin lastreada em real

- Ruvo capta USDm 4,6 em rodada seed para expandir infraestrutura de remessas Brasil–EUA com integração entre Pix e cripto

- Com BRLm 220 em nova série, Zippi supera captações anteriores e mira BRLm 350 sob gestão em 2026

- Falcon Capital investe na Quantmatic e impulsiona AUM de BRLm 2 para BRLm 12

Funds

- Em conjunto com Vinci Compass, Verde Asset estreia em infraestrutura e busca BRL 1 bi

- Pátria Investimentos prepara novo fundo de crédito privado focado na América Latina e amplia plataforma de USD 60 bi em ativos

- Canary fecha USm 150 e aposta em early-stage enquanto o VC brasileiro ainda busca fôlego

M&A

Healthcare/Pharma

Intenções e Estratégias

- IG4 Capital avança em nova aposta em companhia aberta e negocia compra da fatia do Goldman Sachs na Oncoclínicas

- Mercado reage com cautela ao aumento de capital da Hypera de até BRL 1,5 bi; BTG Pactual e Itaú BBA avaliam impactos da estratégia

- Depois de Americanas, Camille Faria vai comandar reestruturação da Oncoclínicas

- O que trava a negociação da IG4 com o Goldman na Oncoclínicas

Tendências de Mercado

Controvérsias

Fundraising

- Enseada, dos fundadores da SulAmérica, aporta BRLm 1,5 na AI Pathology para acelerar diagnóstico de câncer de pele por smartphone

- General Catalyst lidera Série B de USDm 8 na Genial Care e reforça aposta iniciada na Série A de 2023

M&A

Industria

Intenções e Estratégias

- Intercement cancela registro na CVM e deixa de ser companhia aberta em meio à recuperação judicial

- Embraer amplia presença na Índia e assina MoU com Hindalco para avaliar oportunidades industriais

Controvérsias

Fundraising

- Cirklo, da Flying Rivers Capital, capta BRLm 260 em debêntures verdes

- Terras raras de Goiás entram no radar geopolítico: projeto já exporta para a China e recebe aporte de USDm 565 dos Estados Unidos

M&A

Infraestrutura

Intenções e Estratégias

- TIM diz que não está interessada em comprar participação da Oi na V.tal

- Leilão da V.tal esquenta: BTG se posiciona e afasta risco de perder ativo estratégico

- Copasa escolhe BTG, Itaú BBA, UBS BB, BofA e Citi para coordenar oferta bilionária rumo à privatização

- Telefônica Brasil propõe redução de capital de BRL 4 bi e anuncia novo programa de recompra

Controvérsias

- Credores executam garantias de Nelson Tanure e tomam ações da Light e da Alliança Energia para quitação de BRL 1,2 bi

- Oi processa Pimco e Ashmore por abuso de poder na recuperação judicial

- Justiça do Rio determina arresto de créditos de bondholders da Oi em disputa com Pimco e Ashmore

Controversies

M&A

Real Estate

Serviços

Intenções e Estratégias

- Smart Fit anuncia Diogo Corona como novo CEO; fundador Edgard Corona assume presidência do conselho

- Live Nation Entertainment trava negociação com a 30e após impacto do US GAAP no valuation

Controvérsias

Fundraising

M&A

- BusUp faz sua primeira aquisição, compra a espanhola IOMOB e amplia atuação além do fretamento corporativo

- MCI Group compra participação na Eyxo para unir live marketing global a conteúdo e influência no Brasil

- Duo&Co compra 20% da Wave Commerce e da 6B Partners para acelerar estratégia integrada

- Paramount Pictures oferece USD 111 bi pela Warner Bros. Discovery, supera Netflix e pode selar maior consolidação de Hollywood

- OceanPact incorpora a CBO e cria gigante nacional de serviços marítimos avaliada em BRL 4,5 bi

TMT

Intenções e Estratégias

Tendências de Mercado

Fundraising

- Kavak levanta USDm 300 em Rodada F no maior aporte da a16z na América Latina

- Startup de multiagentes de IA levanta BRLm 14,5 com Bertha, Big Rider e Bossa

- iFood investe USDm 1 na Speedbird em rodada Série A liderada por Lince e DGF

- Comp levanta USDm 17,5 com Khosla, Kaszek e Canary e atrai capital do Vale do Silício ao Brasil

- Prosus dobra aposta na Zapia com USDm 7 em meio a embate com WhatsApp no Cade