Luca Rossi

Luca Rossi

O Ibovespa voa acima de 164 mil pontos, o real se valoriza entre as principais moedas globais e a curva de juros finalmente sinaliza alívio. Na superfície, tudo indica um mercado aquecido, maduro e pronto para receber novos players. Mas tem um detalhe incômodo: a B3 completa quatro anos sem um único IPO.

Quatro anos. Nenhuma estreia. Enquanto isso, 95 empresas deixaram a Bolsa pela porta dos fundos — via OPAs de fechamento de capital. O paradoxo é gritante: recordes no índice, deserto nas estreias.

Nesta edição, navegamos por esse cenário contraditório e destrinchamos o que está travando a retomada dos IPOs no Brasil. Spoiler: não é só culpa dos juros.

Principais insights desta edição:

- Ibovespa em alta histórica, mas com 95 empresas a menos na B3 desde 2021

- Curva de juros precifica Selic a 12% em 2026 — mas ainda insuficiente para IPOs

- PIB fraco (0,2% t/t no 3T25) alivia inflação, mas expõe crescimento morno

- Fiscal no vermelho: déficit de R$ 75 bi projetado para 2025, com arrecadação abaixo do esperado

- Custo de capital proibitivo: juro real perto de 10% torna dívida mais barata que equity

- Expectativa para 2026? Zero. Janela pode entreabrir só em 2027 — se vier com responsabilidade fiscal real

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 24 de novembro e 11 de dezembro.

Deals identificados: 32

IPOs no Brasil: recordes na bolsa, mas sem novas estreias

O Ibovespa bateu recordes históricos na última semana, fechando acima dos 164 mil pontos com alta generalizada em quase todas as 82 ações da carteira. O otimismo veio embalado por um PIB do terceiro trimestre abaixo do esperado — o que, paradoxalmente, animou o mercado ao reforçar apostas de corte na Selic — e pela expectativa de afrouxamento monetário tanto aqui quanto nos Estados Unidos. “Há um apetite por risco renovado”, resumiu uma analista. A euforia é tanta que há quem aposte em Ibovespa a 171 mil pontos até o fim do ano.

Mas tem um detalhe: enquanto o índice voa, a B3 completa quatro anos sem um único IPO.

Quatro anos. Para quem viveu o êxtase de 2020 e 2021, quando empresas abriam capital como quem inaugura padaria de bairro, o contraste é brutal. Naquela época, havia 463 empresas listadas. Hoje? 368. A diferença não evaporou: saiu pela porta dos fundos, via OPAs de fechamento de capital — a Neoenergia é só o exemplo mais recente.

O diagnóstico é claro, mas incômodo: aquele boom foi artificial. Com a Selic a 2%, o mercado se embriagou de liquidez e levou à Bolsa empresas que, convenhamos, não tinham lá muito preparo para o protagonismo. Quando a taxa básica voltou para a realidade — beirando dois dígitos — o custo médio ponderado de capital disparou. Emitir dívida privada virou mais barato que emitir ações. E se o investidor local migrou para a renda fixa e o gringo prefere commodities e bancos tradicionais, quem sobra para comprar papel de estreante? Ninguém.

A regulação não é vilã — o mercado brasileiro é maduro nisso. Mas os custos de ser companhia aberta pesam quando a Bolsa não remunera de verdade. E os controladores sabem fazer contas: se minha empresa está subavaliada, por que não comprar de volta?

Para 2026? Expectativa zero. A janela pode entreabrir em 2027, mas só se vier acompanhada de responsabilidade fiscal, queda estrutural dos juros e reconstrução de credibilidade. Até lá, seguimos nesse paradoxo: recordes no índice, deserto nas estreias.

Juros em Queda, real forte, IPOs no Brasil em Espera: o paradoxo do otimismo incompleto

O mercado brasileiro vive um momento curioso: otimismo na superfície, cautela nas entrelinhas. O Ibovespa bate recordes, o real se valoriza e a curva de juros futuros indica alívio à frente — mas a fila de IPOs segue vazia há quatro anos.

Os sinais macro recentes animam. O IPCA-15 de novembro veio com alta de 0,20% m/m, acima do consenso, mas com surpresas concentradas em itens voláteis. A média dos núcleos recuou para o menor nível desde meados de 2024, evidenciando uma dinâmica benigna da inflação. O mercado de trabalho de outubro trouxe resultados mistos: o CAGED gerou 85 mil empregos formais, abaixo do esperado, enquanto a taxa de desemprego caiu para 5,4%. É um mercado ainda apertado, mas sem sinais de superaquecimento.

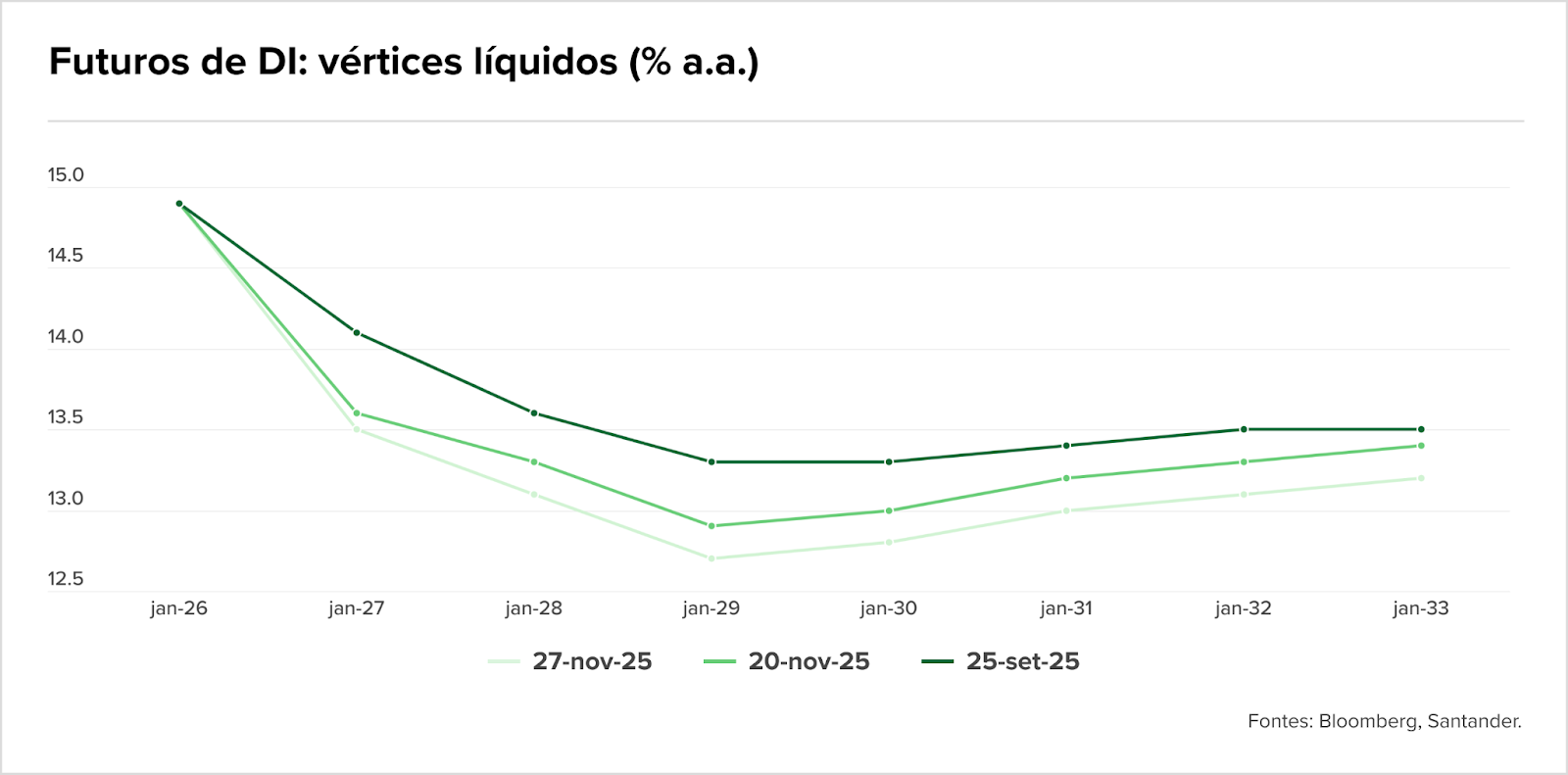

A curva de juros captou o recado. Os futuros de DI tiveram deslocamento para baixo ao longo de toda a estrutura, com a precificação indicando Selic ao redor de 12% no final de 2026 — ante 12,25% na semana anterior. A probabilidade de corte já em janeiro? 64%, segundo as últimas leituras. O mercado projeta início do ciclo de afrouxamento em breve, com Selic terminal de 2026 em 12,50%.

Então por que as empresas não voltam à Bolsa?

Porque o alívio na curva de juros não é suficiente — ainda. Com juro real próximo de 10%, o custo médio ponderado de capital segue proibitivo para IPOs. E há o lado fiscal: a revisão bimestral do Orçamento de 2025 veio levemente mais desfavorável, com o aperto líquido reduzido em menos de BRL 1 bi. A sanção da lei que amplia a faixa de isenção do IR até BRLk 5 e a aprovação da aposentadoria especial para agentes comunitários de saúde (impacto estimado em BRL 5-6 bi por ano, segundo estudo do Santander) mantêm o radar fiscal piscando em amarelo.

A conta é simples: sem âncora fiscal, a política monetária trabalha em dobro. E sem credibilidade estrutural, mesmo com cortes de juros à vista, o apetite por IPOs segue congelado. Para 2026, expectativa zero. A janela pode entreabrir em 2027 — mas só se vier acompanhada de responsabilidade fiscal real, não apenas de sinalizações pontuais.

PIB fraco, contas públicas no vermelho: a receita perfeita para adiar IPOs no Brasil

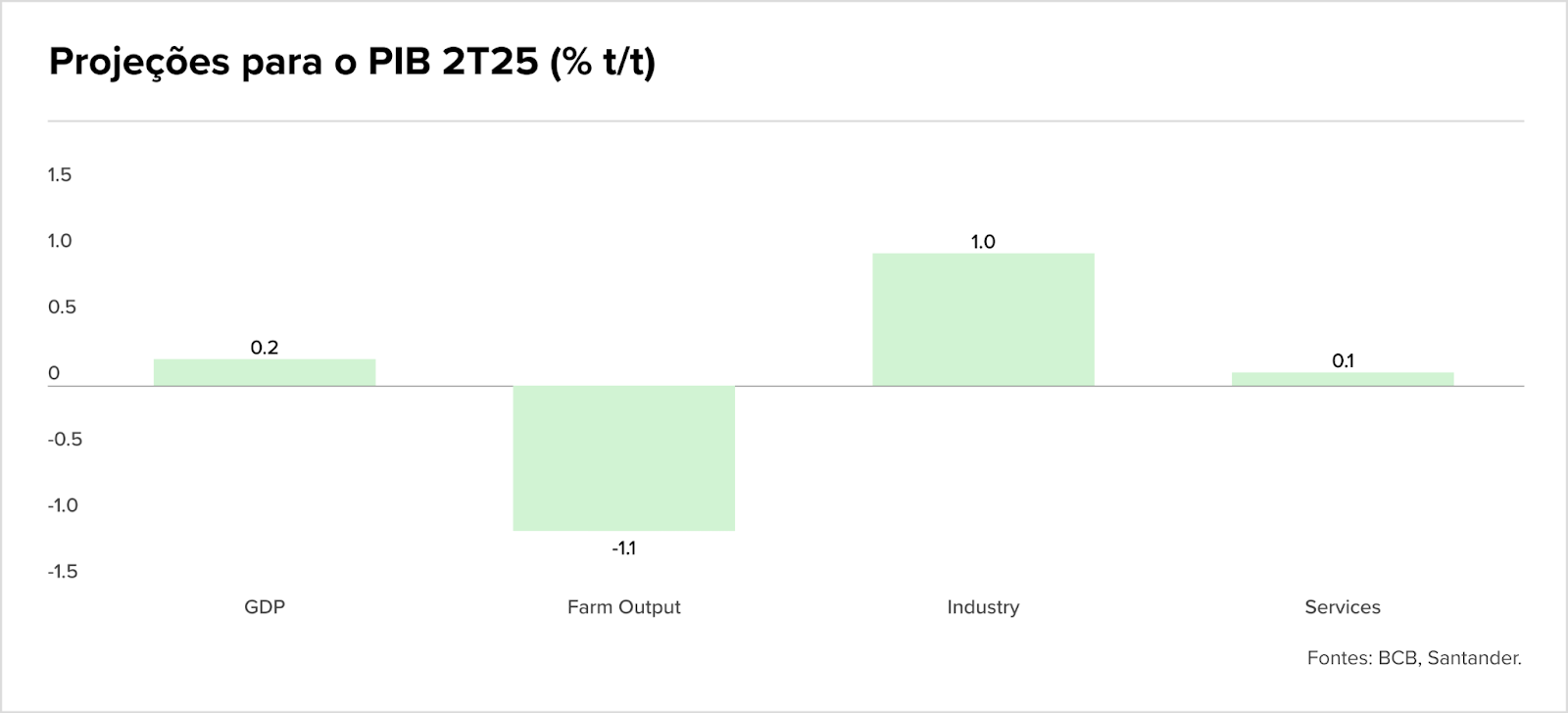

A prévia do PIB trouxe um dado que o mercado adorou — mas pelo motivo errado. Após desacelerar no 2T25, a projeção para o 3T25 é de alta marginal de apenas 0,2% t/t, reforçando um cenário de pouco suave para a economia no segundo semestre. A produção agrícola deve seguir como fator negativo, enquanto serviços e indústria devem manter contribuição positiva, apesar da fraqueza nos segmentos mais sensíveis ao ciclo. Para 2025, projeta-se crescimento de 2% — longe de robusto.

O mercado comemorou porque crescimento fraco significa menos pressão inflacionária e, teoricamente, espaço para corte de juros. Mas tem um problema: essa lógica só funciona se o lado fiscal estiver arrumado. E não está.

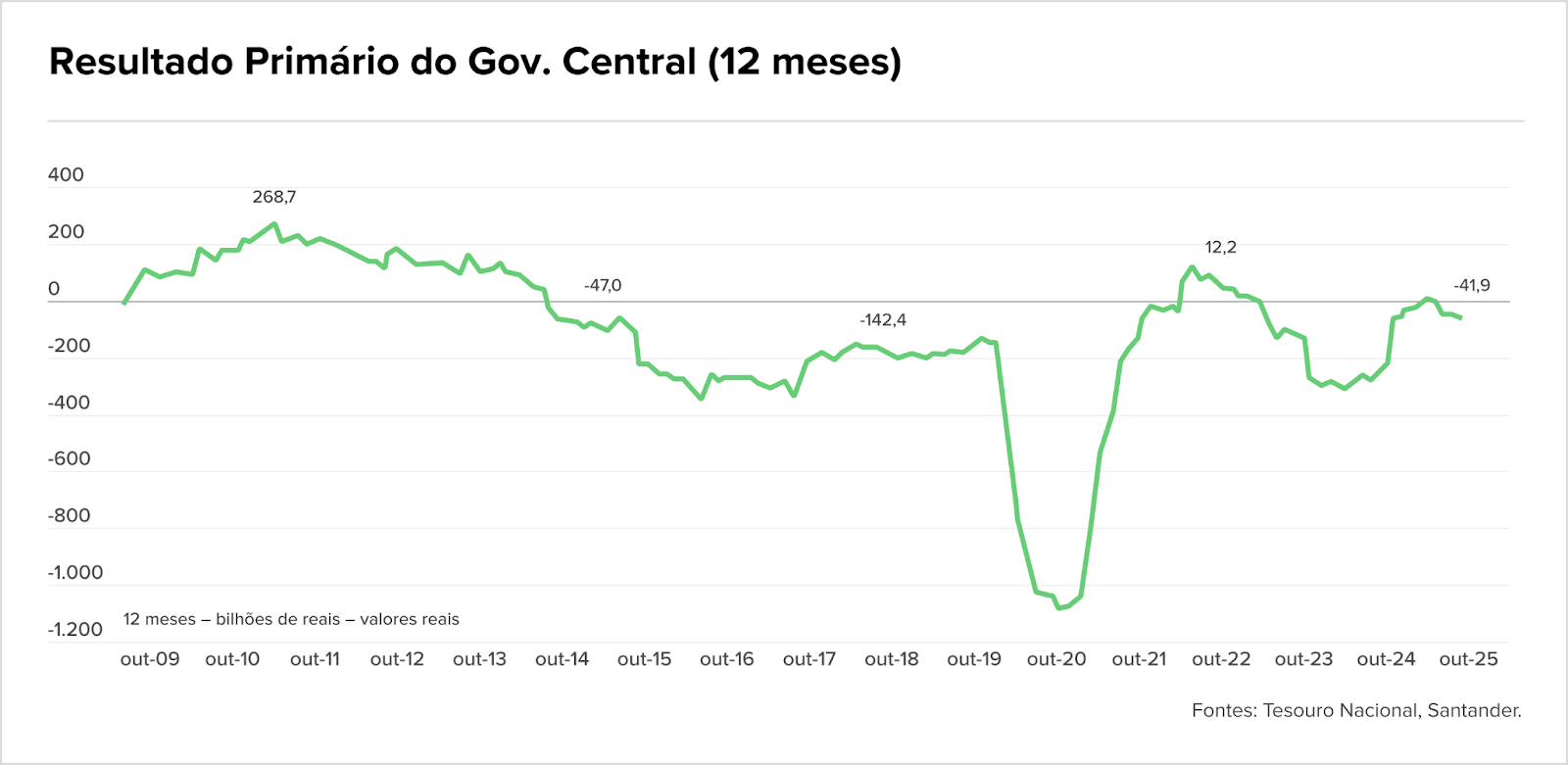

A arrecadação federal até outubro totalizou BRL 261,9 bi, alta real de 0,9% a/a, abaixo das expectativas, refletindo a desaceleração dos componentes cíclicos diante de menor atividade e inflação mais baixa. O IOF e o mercado de trabalho seguem sustentando parte da receita, mas o governo central registrou superávit de BRL 36,5 bi em outubro, impulsionado por BRL 2,8 bi em dividendos de estatais — um alívio pontual, não estrutural. A receita líquida avançou 4,5% a/a, mas as despesas subiram 9,2%, puxadas por benefícios sociais e maior execução orçamentária.

Em 12 meses, o déficit do governo central permanece em BRL 41,9 bi (0,35% do PIB). A projeção para 2025 é de déficit de BRL 75 bi (0,6% do PIB), com cumprimento da meta dependente de receitas extraordinárias e de riscos crescentes de menor arrecadação em 2025.

Traduzindo: o fiscal está apertado, o crescimento está morno e a política monetária vai precisar segurar a onda sozinha. Nesse contexto, mesmo com Selic caindo, o custo de capital segue alto e a percepção de risco segue elevada. Para empresas que pensam em IPO, a conta não fecha. Crescimento fraco significa múltiplos comprimidos. Fiscal frágil significa prêmio de risco alto. Juros em queda, mas ainda em dois dígitos, significam que emitir dívida segue mais barato que emitir ações.

Resultado? A fila de IPOs segue vazia. E deve seguir assim até que o Brasil entregue não apenas sinalizações, mas resultados fiscais críveis e crescimento sustentável. Enquanto isso, a B3 continuará batendo recordes — com cada vez menos empresas no índice.

Brasil

Tendências de Mercado

- Interesse por M&A na América Latina cresce e Brasil se destaca por avaliações atrativas, aponta KPMG

- Governança de IA redefine due diligence e muda o jogo das operações de M&A

- 65,2% das startups brasileiras nunca receberam aportes, diz Abstartups

- Brasil atrai investimentos em data centers para IA

- Startups e PMEs impulsionam ciclo virtuoso entre tecnologia e M&As

- CVCs avançam: o que explica a preferência dos top founders por capital corporativo

Mundo

Agronegócio

Controvérsias

Fundraising

Intenções e Estratégias

- Com recuperação extrajudicial autorizada, Lavoro planeja vender a Crop Care e anuncia nova liderança no Brasil

- Grupo BLB cria unidade de M&A e mira BRLm 360 em transações até 2026

- De olho no agro, BTG pode ficar com 49,9% da Ceres Investimentos

M&A

- Wallerius Seguros adquire 100% da Ativa Agro e reforça presença no setor de irrigação. a transação não teve o valor divulgado

- JBS e Grupo VIVA se unem para criar líder global no segmento de couro

- Be8 investe BRLm 70 na aquisição de usina de biodiesel em MT

- Empresas do Brasil e da China criam joint venture para produzir pequenas máquinas agrícolas

- Raça Agro adquire a Agroline por BRLm 80 e amplia presença no mercado de insumos pecuários

Consumo

Controvérsias

Fundraising

- Crescera amplia portfólio e investe na VIX Brasil com compra de participação

- Atlantikos capta BRLm 1 em rodada Seed com participação da Invisto, BossaNova, GVAngels e outros grupos de investidores

Intenções e Estratégias

M&A

- Multi conclui venda de unidade de tapetes higiênicos para pets por BRLm 15 para Grupo Bun

- Após Semenzato, Carlos Wizard entra no setor ótico e se torna sócio da Óticas Duty, que planeja saltar de 5 para 1.000 lojas

- Fundos do Grupo Muffato compram BRLm 63,65 de ações do Assaí e alcançam participação de ~10% na atacadista

- Grupo Impettus compra Sirène por BRLm 14 e incorpora rede de fish & chips ao portfólio

Energia

Intenções e Estratégias

- Iberdrola Energia entra com pedido de oferta pública para fechar capital da Neoenergia

- Após sair de Emae e Eletronuclear, Axia Energia ainda tem cerca de BRL 25 bi em ativos para liquidar

- Iberdrola fará oferta de BRL 6,5 bi para comprar ações da Neoenergia

- Raízen prepara venda de ativos superiores a USD 1 bi e acelera desinvestimento na Argentina

- CPFL aprova projeto para alterar controle acionário de controlada CPFL Transmissão

- Controlada da Cemig conclui reorganização societária de 11 usinas fotovoltaicas

- Family office dos Moreira Salles vende mais de BRLm 600 em ações da Eneva, dizem fontes

M&A

FIG

Fundos

Fundraising

- AB Card recebe investimento de BRLm 1 da DOMO.VC em série seed e lança plataforma que revoluciona benefícios corporativos para empresas de médio porte

- Clara capta USDm 70 para crescer no México e na Colômbia – os recursos vêm das instituições BBVA Spark, Covalto e International Finance Corporation (IFC)

- Indicator Capital investe BRLm 3 na Doji em rodada pré-Série A

- Omni levanta BRLm 500 em emissão de debêntures para acelerar operações financeiras

- Mercado de Recebíveis conclui captação de BRLm 150 em FIDC próprio

- Creditas conclui rodada Série F de USDm 108, liderada pela Advent International e acompanhada por Redpoint eventures e SoftBank

Intenções e Estratégias

- Após vender divisão Empírica por BRLm 75, Arandu anuncia novo pacote de dois ativos à venda

- Agibank mira IPO nos EUA em janeiro e acelera preparação para abertura de capital

M&A

- Patria entra com força em FIDCs ao adquirir 51% da Solis e garantir opção pelos 49% restantes; a transação não teve valor divulgado

- SRM conclui compra da Empírica, em operação que marca desinvestimento da Arandu (ex-Reag)

- Nubank faz acquihire e absorve time da DEX Labs em movimento para reforçar IA

- Arandu, antiga Reag Investimentos, vende gestora de fortunas para CVPar

Industria

Intenções e Estratégias

- Fechamento de capital: Monteiro Aranha lança OPA de BRL 1,34 bi marcada para 18 de dezembro

- IPO da Vale Base Metals pode acontecer — só não está no objetivo estratégico do momento

- De Pouso Alegre para Madri: fabricante mineira de fornos busca expansão na bolsa espanhola

- Irmãos Batista contratam Citi para vender fatia da mineradora LHG e atrair sócio estrangeiro

M&A

Infraestrutura

Fundraising

Intenções e Estratégias

- CSN negocia venda de participação na MRS ao CSN Mineração — operação avaliada em até BRL 3,26 bi

- GRU Airport leva 12 aeroportos regionais no AmpliAR; Fraport assume Jericoacoara e operação prevê mais de BRLm 700 em investimentos

- Consórcio formado por Petrobras e Shell arremata jazida de Mero por BRL 7,79 bi

- Bradesco BBI venderá fatia da Motiva, ex-CCR

- A Rodobens passou a deter 93,3% da RNI na OPA, equivalente a 31,9% do capital social; o preço realizado foi de R$ 2,13, prêmio de 4% sobre o fechamento de quinta-feira

- Sócios de adquiridas da Ambipar acusam empresa de raspar o caixa

- Em vez de crescimento de base, provedores buscam M&A, caixa e receita

M&A

- A Zaaz anunciou a aquisição da operadora regional Proxxima, com atuação concentrada em Pernambuco, Paraíba, Bahia, Rio Grande do Norte e Ceará em transação sem valor divulgado

- Engemon dá salto internacional: compra construtora no Paraguai e inaugura a Engemon Internacional; a transação não teve valor divulgado

- TIM aprova compra da V8.Tech por BRLm 140 e reforça aposta no B2B

Real Estate

Fundraising

M&A

- Gafisa avança em desalavancagem e aprova venda de participação na SPE para a Soter; a transação não teve valor divulgado

- TRXF11 compra agências da Caixa e do Santander por BRLm 140

- TRXF11 entra em shoppings e compra 100% do ViaBrasil Pampulha e 50% do Paragem por BRLm 257,7 — pagamento integral em cotas

- FII RZAT11 vende ativos por BRLm 14 e avança em estratégia de reciclagem de portfólio

Tendências de Mercado

Saúde

Fundraising

Intenções e Estratégias

M&A

Serviços

Fundraising

- Diva capta BRLm 2,5 com Grupo Ginga, e anuncia novo momento de negócio

- The LED recebe aporte de BRLm 150 em rodada Growth liderada pela Kinea

- Lastlink faz rodada de BRLm 28 com Astella e BTG para brigar com a Hotmart

Intenções e Estratégias

- Correios aprovam plano de reestruturação, com BRL 1,5 bi por venda de imóveis e possíveis fusões

- Após aporte de BRLm 50 da Monashees, 180 Seguros acelera expansão e novos produtos

M&A

- DOT Digital Group anuncia aquisição da Edusense, em transação sem valor divulgado, e avança na estratégia de educação corporativa digital

- Navemazônia assume WPL e cria novo gigante de transporte fluvial de combustíveis na Amazônia com aval do Cade

- Colégios Albert Sabin e Vital Brazil são vendidos ao fundo britânico Stirling Square por cerca de BRLm 500

- Eletromidia assina acordo para comprar 100% da Context

- Fundo de Lemann vende Edify para Arco Educação em transação sem valor divulgado

TMT

Fundraising

- A Sororitê Ventures fez aporte de BRLm 5 na plataforma de serviços para idosos Sanii

- ColmeIA capta BRLm 18 em rodada follow-on com Crescera Capital – aproximando a ColmeIA de um valuation de BRLm 500

- Multiagents, plataforma de agentes de IA voltada para automação de tarefas em empresas, captou aproximadamente BRLm 1,5 em uma rodada com participação do fundo norte-americano Conscience