Luca Rossi

Luca Rossi

A última quinzena foi marcada pela seguinte equação: Marfrig + BRF = BRL 153 bi de receita.

O anúncio da fusão das duas gigantes estremeceu o mercado. À primeira vista é de se esperar que a expectativa de ganho em EBITDA de BRLm 805 anime os investidores, mas a realidade não foi bem assim. Após a transação vir à tona, as ações da BRF caíram 11% no after market de Nova York.

O motivo é o receio de um mau negócio. Há quem fale que a BRF estava bem melhor na fita, e que a alta alavancagem da Marfrig faz com que o deal não favoreça. A ações da BRF serão incorporadas pela Marfrig numa relação de troca de 0,8521/ação da Marfrig para cada papel da BRF detido.

A estratégia da Marfrig não foi a única a ganhar destaque nessa quinzena. Num roteiro digno de thriller corporativo, a Novonor (ex-Odebrecht) parece não ter gostado de ver os bancões credores costurando a entrega de seu quinhão na Braskem ao IG4. O resultado virou suspense de última hora: ao flagrar o movimento, o sempre imprevisível Nelson Tanure disparou uma oferta relâmpago pela NSP Investimentos, veículo que detém o bloco de controle da construtora na petroquímica.

Bastou o plot twist para o mercado aplaudir com um rali de 11,8% nas ações da Braskem. Mas o clímax ainda depende do veredito dos credores, guardiões dessa torre de cartas que, a cada virada, ameaça desmoronar de vez.

Mas não é só isso. Essa quinzena protagonizou grandes histórias como:

- Depois de oito anos de briga judicial, a J&F, dos irmãos Batista. pagou BRL 15 bi pelos 49 % da Paper Excellence e assumiu 100% da produtora de celulose Eldorado Brasil, consolidando controle total do ativo.

- O fundo australiano Macquarie venceu uma disputa com BTG, Opportunity, IG4 e Perfin e adquiriu a Monte Rodovias por cerca de BRL 2 bi em valor de firma, adicionando concessões estratégicas ao seu portfólio no país.

- A gigante irlandesa Flutter desembolsou USDm 350 por 56% da NSX Brasil, dona da Betnacional, posicionando-se para capturar o crescimento explosivo do setor antes da regulamentação definitiva.

Boa leitura!

Deals Highlights

Entre 14 e 27 de maio.

Número de deals identificados: 26

Valor total divulgado: BRL 24,24 bi

Quando o governo joga a última carta, quem segura a mesa é o investidor

Tem muita coisa para se falar sobre essa quinzena, mas sempre é interessante começar pelo básico. E esse básico nos diz que as coisas talvez não estejam indo no melhor ritmo possível no Brasil.

Pressionado por um déficit que vem erodindo a confiança fiscal e percebendo que boa parte dos recursos que deixaram os fundos exclusivos no ano passado migrou para planos VGBL isentos de come-cotas, o governo brasileiro usou as cartas que tinha. Claro, estamos falando de impostos.

E se a alternativa mais à mão para balancear as contas é a tributação, o IOF é perfeito. Afinal, dá para ajustar na canetada. Isso parece aquela clássica win-win situation: levantar receita sem passar pelo Congresso. Aqui o soco vem de dois lados:

- Como num passe de mágica, desde 23/05 os aportes mensais acima de BRL 50 mil em VGBL passaram a pagar 5%, mudança que atinge 70% – 80% dos depósitos nesse produto e afeta diretamente seguradoras gigantes, como BB Seguridade e Caixa Seguridade

- Na véspera, o Executivo já havia triplicado a alíquota fixa do IOF sobre crédito corporativo (0,38% para 0,95%) e elevado a de câmbio de 1,1% para 3,5%, encarecendo imediatamente o custo de rolagem de dívidas num momento em que muitos empresários “estão com a água no nariz”, segundo a Abrasca.

As notícias, como esperado, deixaram o mercado de mau humor. Gestores afirmam que gesto foi sinal da incapacidade do governo em negociar qualquer coisa. Uma canetada, que no final só gera mais custo e inflação.

- Inclusive, talvez “mal humor” seja um eufemismo. O IOF cobrado sobre o crédito PJ basicamente triplicou. A esperança, que muitas vezes vem em formato de dólar, também não saiu ganhando nessa história. Quem busca nas verdinhas um alívio para sua dívida, agora também vai encontrar um “dinheiro que custa mais caro”.

Um IOF que vem sem aviso, e pesa no bolso errado

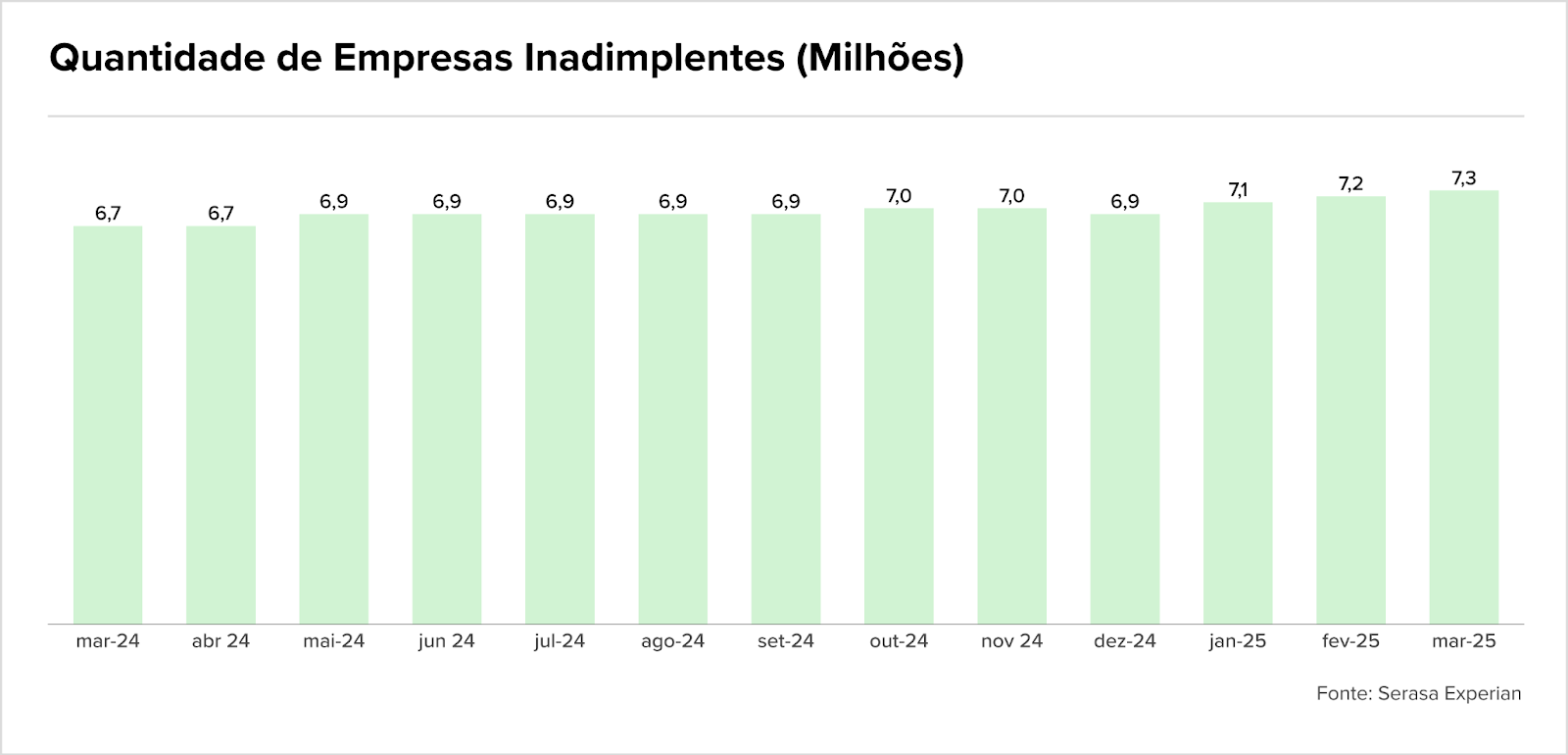

O custo do capital chega em um momento em que a inadimplência bateu um novo recorde em março, chegando no patamar de 7,3 milhões (cerca de 31,9% dos negócios do país). Se formos contar apenas as empresas, as devedoras passam da metade do total de CNPJs ativos no país.

São BRL 169,8 bi de dívidas, um reflexo nítido dos efeitos prolongados de juros elevados, dificuldades de acesso ao crédito. O pequeno negócio é o que mais está sofrendo, e nós precisamos deles.

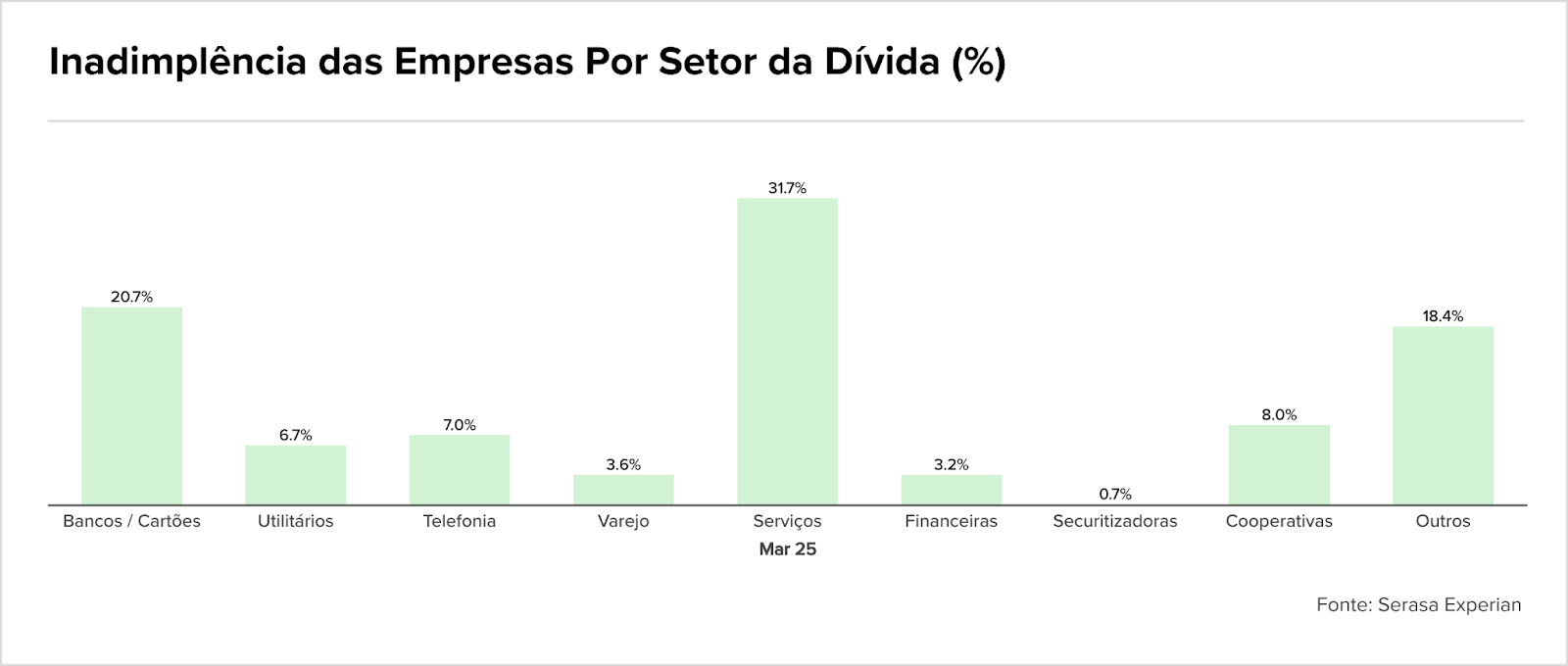

- Fora esses dados, um levantamento do Serasa Experian também identificou que o Distrito Federal (40,9%), Alagoas (40,3%) e Pará (39,8%) são os estados que lideram nas dívidas.

O M&A ainda respira?

Como isso vai impactar o M&A?

A lógica nos leva a crer que, com dívida mais cara, companhias alavancadas tendem a aceitar preços menores ou buscar sócios estratégicos, abrindo espaço para aquisições oportunistas. O sangue está na água, e como falamos na Edição #84, os tubarões estão à vista.

Mas eles têm a coragem de abocanhar?

- A tendência por aquisições mais estruturadas, alinhadas a objetivos de longo prazo e com cheques maiores se consolidou durante a Q1. Isso vai continuar, considerando o custo de capital maior?

- A TTR estima uma queda de 2% no número de operações na Q1 25. Ao mesmo tempo, a GlobalData enxerga queda de 13% no mercado global no mesmo período. A retração não é apenas local, é Global. E duvido que o IOF tenha tido muito efeito nisso.

Lá fora, o horizonte é mais claro: o capital privado global quer crescer

Até agora, o que você leu fala sobre uma perspectiva pessimista para negócios. E o cenário realmente aponta para esse ponto. Mas em vez de remoer os desafios de agora, podemos lançar um olhar nas oportunidades: se por aqui o governo aperta impostos, lá fora a tendência é que o capital privado cresça. E se isso não é bom o suficiente, o Brasil pode ser um alvo potencial para esse capital.

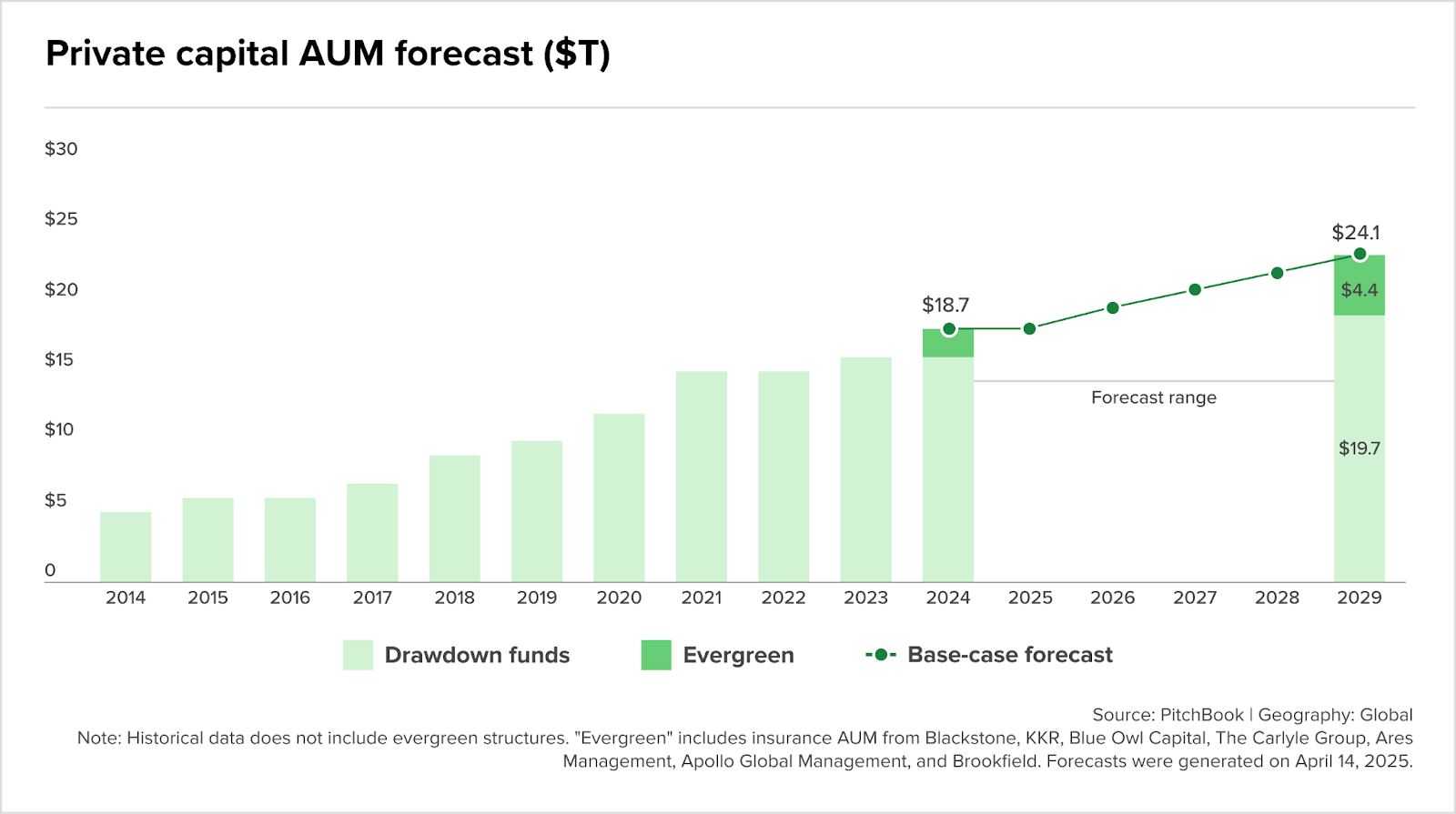

A Pitchbook, no Private Market Horizons 2029, traçou um futuro em que os mercados privados entram em um novo capítulo, marcado por mais estratégia, crescimento organizado e mudanças estruturais.

- O relatório projeta que os fundos globais chegarão a USD 24,1 tri em AUM já no cenário-base para 2029, com quase USD 4,4 tri vindos de estruturas “evergreen”, um cofrinho perfeito para cheques de longo prazo em mercados emergentes.

- Metade desse bolo continua nas mãos de private equity (32%) e private debt (20%), estratégias que tradicionalmente olham para aquisições de controle, buy-and-build e operações de refinanciamento. Falamos na Edição #34 sobre as oportunidades em ativos estressados, e esse insight pode voltar.

Os tubarões estão voltando: cross-borders podem ser motor de crescimento na América Latina

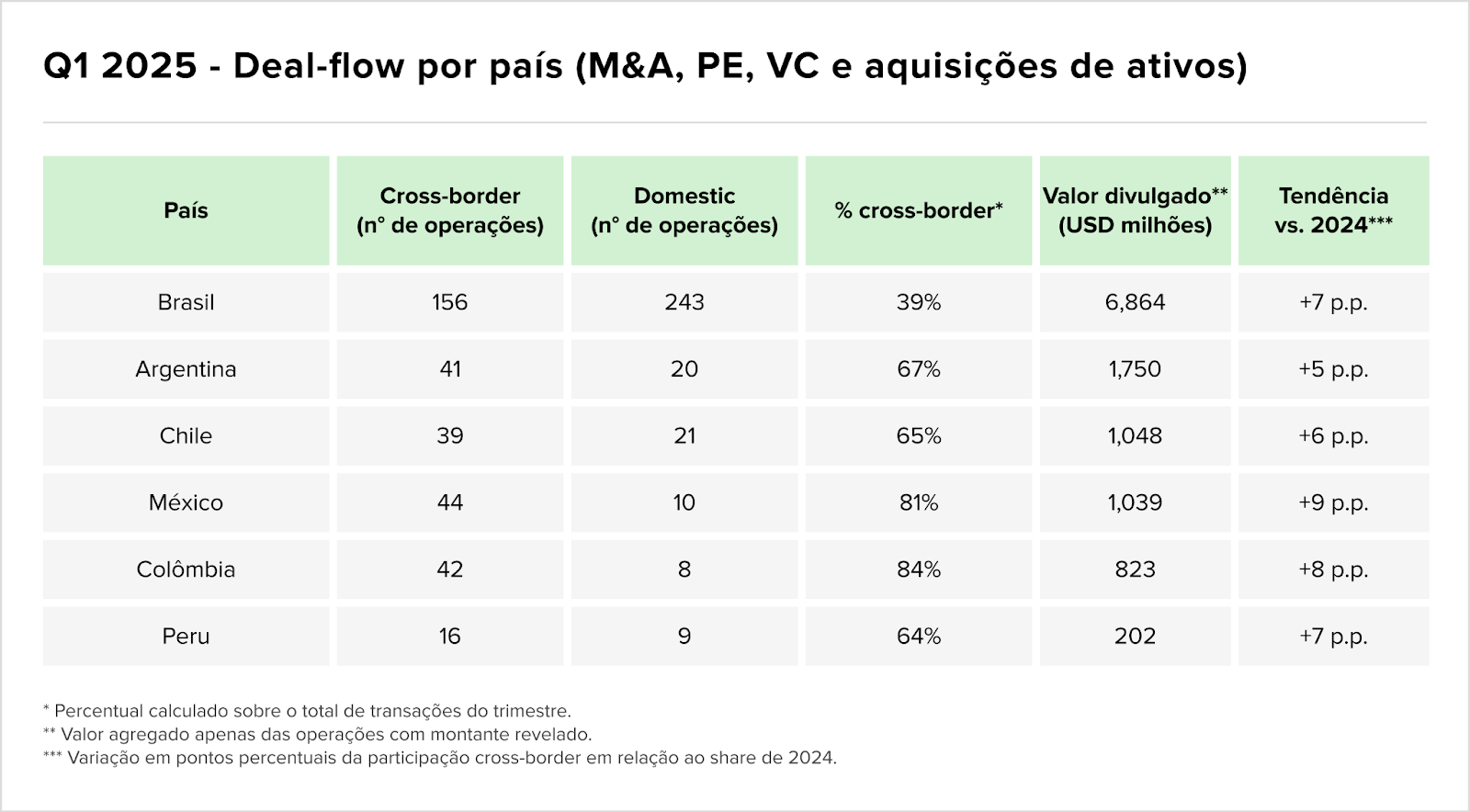

Esse seria um cenário de oportunidades para os dealmarkers brasileiros. No 1T 2025, o país registrou 399 deals de M&A/PE/VC, 156 deles cross-border. O valor corresponde a 39 % do total, maior fatia em cinco anos e sete pontos acima da média de 2024.

A vizinhança empurrou essa tendência ainda mais: Chile (65 %), Argentina (67 %), Colômbia (84 %) e México (81 %) viraram praticamente “campos neutros” dominados por compradores estrangeiro.

Por que isso importa? Porque é aqui que podemos montar as peças do tabuleiro e ter uma visão das oportunidades que estão escondidas nesta selva.

A combinação de custo local de capital mais alto (vide novo IOF) com liquidez externa de sobra cria arbitragem imediata em valuations. Companhias pressionadas pela conta de juros (7,3 mi de CNPJs inadimplentes somando BRL 169,8 bi em dívidas) convertem-se em alvos naturais para quem chega com dólar barato e horizonte de retorno longo.

É o momento do Brasil ser peça-chave?

Mas não é só preço. Em plena disputa EUA-China, o Brasil reforça sua tese de “porto-seguro de commodities” e baixa vulnerabilidade a retaliações, argumento sustentado pelo ex-diretor do FMI Alejandro Werner: “Os EUA conhecem seus limites sobre o Brasil — e o Brasil sabe administrar a nova realidade bipolar.”

Aqui, mercados emergentes tendem a ganhar um espaço nos planos de investidores gringos. Eles são um terreno menos impactado pelas políticas tributárias dos gigantes, ainda possuindo a flexibilidade e neutralidade necessárias para um ambiente de negócios saudável. E o dinheiro parece estar criando fluxos mais fortes para alguns setores específicos:

- Energia & infraestrutura: setores que aparecem como prioridade no próprio relatório global de real assets e concentram boa parte dos dólares já divulgados em 2024–25.

- Saúde e educação: gargalos domésticos que atraem private equity especializado em teses de consolidação.

- Special sits & private debt: investidores capturam spreads ampliados, substituindo bancos locais encurralados por IOF e Basileia.

Aqui, a tese otimista é a seguinte: o governo pode dobrar a aposta tributária e o juro interno continuar salgado, mas o capital estrangeiro tem duas razões‐mãe para permanecer curioso:

- Bolsos preparados para uma caça de retornos fora dos EUA em pleno corte de rating soberano;

- Um pipeline brasileiro mais barato e relativamente blindado de choques geopolíticos.

Ainda dá para ver 2025 como uma temporada de compras, mas desde que o investidor esteja disposto a colocar prêmio regulatório na conta e enxergar além do curto prazo.

New Funds

- A Entry Point levantou BRLm 40 para um novo fundo de VC. Na ausência de IPOs, o foco da empreitada está em early exits (principalmente em vendas secundárias em série B ou M&A)

- A gestora Invisto traz Osher como sócia e agora quer criar 3º fundo de casas de luxo. A expectativa é captar entre USDm 200 e USDm 250 para investimentos nos EUA

- O fundo AgVentures III, da SP Ventures, está em busca de captar mais BRLm 40. O valor vai se juntar aos USDm 80 captados em dezembro de 2024

- A GEF Capital quer captar USDm 300 em fundo de PE para investir em soluções climáticas no Brasil

- A SPX Capital busca até BRLm 350 em seu primeiro fundo de PE. Tese gira em torno de Saúde, Educação e Varejo

- A gestora de impacto Rise está levantando o Biomas, um fundo de PE que aumeja a marca dos BRLm 500

A Embraer está aumentando o capital do MSW MultiCorp 2 em BRLm 20. Com o movimento, a Embraer pretende usar o fundo (gerido pela MSW Capital) para identificar sinergias com startups e injetar inovação nos seus corredores

Market Trends

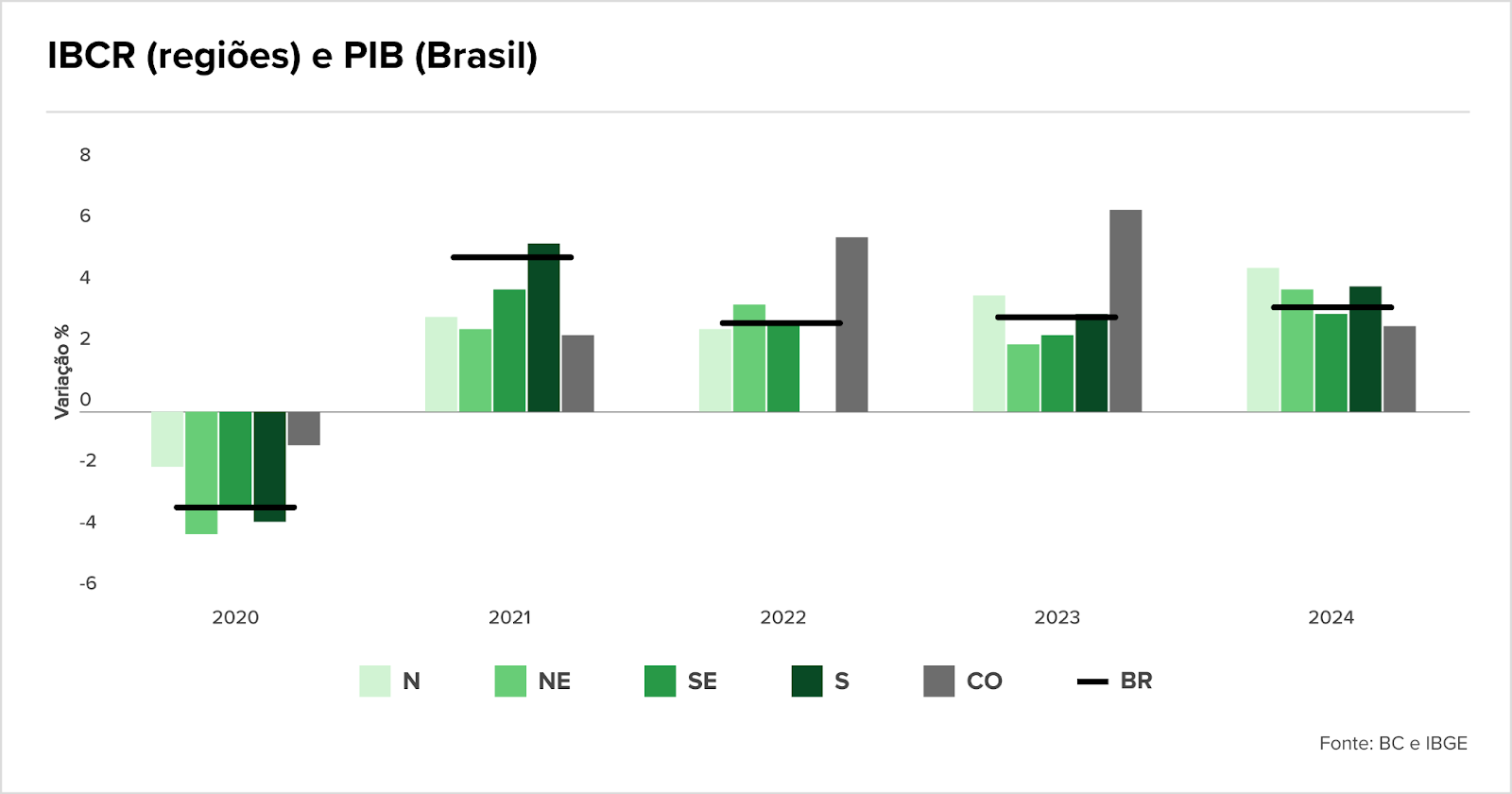

Brasil cresce, mas o mapa é desigual: entenda a dança regional do PIB

Apesar do crescimento robusto da economia brasileira em 2024, os números do IBCR mostram que o ritmo dessa expansão varia bastante entre as regiões. Enquanto o Norte (4,8%), Sul (4,2%) e Nordeste (4,1%) ficaram acima da média nacional (3,4%), o Centro-Oeste desacelerou fortemente (2,9%) após dois anos liderando o crescimento regional.

Esse contraste é mais do que pontual, ele revela como a composição econômica de cada região responde de maneira distinta aos ciclos e choques. No caso do Centro-Oeste, por exemplo, o peso da agropecuária (em queda) puxou os números para baixo. Já o Norte brilhou com indústria e serviços, mesmo sendo a menor fatia do PIB nacional.

- O gráfico mostra que, em 2020, todas as regiões afundaram, exceto o Norte. Desde então, a recuperação tem sido desigual, e os impactos das enchentes no Sul e da desaceleração global ajudam a explicar algumas dessas curvas.

Em 2024, três destaques regionais merecem atenção:

- Norte: o maior crescimento do país, com destaque para indústria de transformação e administração pública.

- Sul: mesmo após enchentes no RS, conseguiu avançar graças à força da indústria e do comércio.

- Nordeste: retomada puxada por serviços e uma indústria leve em recuperação.

- Sudeste: com 3,2%, ficou um pouco abaixo da média nacional, influenciado negativamente pela indústria extrativa e pela agropecuária.

O dado esconde outro ponto interessante: a convergência entre PIB e IBCR mostra que o Brasil cresceu com base em setores sensíveis ao ciclo — consumo, serviços e indústria leve — e não apenas em commodities, o que pode ser um sinal de resiliência, mas também de fragilidade se o consumo desacelerar.

Fonte: BCB

O boom francês de M&A no Brasil dobrou (e ainda tem fôlego)

Por que tanto apetite?

- Mercado de escala – 100 mi de brasileiros consomem produtos franceses todos os dias.

- Geopolítica – real mais barato e busca de “portos seguros” fora do eixo EUA-China.

- Regulação pró-negócio – sistema financeiro digital e trabalhista robusto atraem empresas de benefícios (Swile), transporte (CMA CGM) e energia (Engie).

Grandes cheques já contam a história:

- CMA CGM → BRL 13,2 bi pela Santos Brasil

- Vinci → concessão GO-MG (BRL 6,5 bi)

- Engie → BRL 3 bi em transmissão de energia

- Swile → 800k usuários após comprar a Vee Benefícios

Com 1.100 empresas francesas gerando 700k empregos diretos aqui, especialistas apostam que 2025 trará outro sprint de deals. O bicentenário das relações diplomáticas ganhou presente adiantado – e quem vende ativos estratégicos no Brasil deve deixar o champagne já no gelo.

Fonte: Terra

Deu o que falar…

- Desde 2017 Jackson Wijava (Paper Excellence) e Joesley Batista (você já sabe) travam uma briga épica pela compra de BRL 15 bi da Eldorado. Mas agora isso é coisa do passado. A J&F vai recomprar 49% da Paper na Eldorado Celulose por USD 2,7 bi (ou BRL 15,2 bi), encerrando 8 anos de litígio e muito estresse

- A Latache quer a suspensão de direitos da Centaurus Capital na Oncoclínicas. A gestora argumenta quebra de cláusula de poison pill, e pressiona por OPA

- Alguns acionistas minoritários da BRF não estão engolindo bem a fusão com a Marfrig. Gestores afirmam que a BRF estava muito melhor; também pedem pela incoração de ações da BRF pela Marfrig, relação de troca de 0,8521/ação e pagamento de dividendos

- Que a situação da Novonor é complicada todo mundo sabe. Mas uma nova casa de cartas desse drama veio à baixo na última quinzena. Os bancões credores estavam prestes a transferir as ações da Braskem para o fundo IG4, reduzindo a participação da antiga Odebrecht para cerca de 5%. Acontece que Tanure estava prestando atenção, e correu com oferta para adquirir a NSP Investimentos, que controla a participação da Novonor na Braskem. O mercado gostou da ousadia, valorizando os papéis da mineradora em11,8%. Mas os credores não gostaram tanto do movimento, e são eles que devem aprovar a proposta

- Quando a CJ Cheiljedang (Coréia do Sul) adquiriu a Selecta, gigante brasileira de soja, em 2017, ela não imaginou que seria tão difícil vender. Desde 2023 a empresa celebrava um acordo com a Bunge (Estados Unidos) para venda do controle da Selecta por BRL 1,7 bi. Mas agora, discretamente, o deal foi desfeito. Ambas reivindicam a decisão de rescindir a transação, em um caso generalizado de “eu nem queria mesmo”

Movimentações executivas

Agronegócio

Consumo

Intenções e Estratégias

- Cade pede mais estudo antes de aprovar fusão entre Petz e Cobasi. Apesar da aprovação já ser dada como certa, o órgão está com receio de impactos em diferentes mercados

- A dupla listagem da JBS, agora na Nyse, foi aprovada pela maioria dos acionistas. Cada um receberá 1 BDR para duas ações atuais da JBS, em negociação que deve começar em 12 de junho

- O Mubadala quer fazer uma OPA para fechar o capital da companhia, e não surpreende ninguém no processo. Os acionistas já esperavam o movimento após a saída do Novo Mercado e retirada da poison pill

Energia

Intenções e Estratégias

- A Actics e o GIC vão fazer uma OPA de fechamento para a Serena Energia; e a proposta, de BRL 11,74/ação, pareceu agradar o mercado. A ação cresceu 6,7% após o anúncio

- Com corte de 160 GWh, Renova diz que conta ainda não fecha para baterias

- A GDSun e Bow-E firmaram uma parceria de arredamento e operação de 5 usinas solares (13,8 MW) em SP, BH, CE e Distrito Federal

- O Cade aprovou a compra de até 2,4 GW em térmicas da Ceiba Energy pela Eneva. São 6 SPEs do Projeto Jandaia dentro do deal

- A compra de eólicas da EDF Renewables pela Braskem foi aprovada pelo CADE. O valor e a participação adquirida nos negócios, do complexo Ventos de Santa Diana e Folha Larga Norte, não foram divulgados

- A Azevedo & Travassos Energia está de olho em 6 ativos para M&A. A empresa busca tanto aquisições completas, quanto ativos isolados em todo o Brasil

- A Raízen, JV entre Cosan e Sheel, abriu a lojinha. A empresa começou a expandir a lista de ativos á venda, e as operações na Argentina já atraem interessados. A venda de uma refinaria na região estaria sendo conduzida pelo BTG Pactual, e empresas como Trafigura e Glencore estão de olho no negócio

- Saudi Aramco (Arábia Saudita) está de olho em ativos de energia no Brasil. A petroleira saudita, que tem negócios tímidos por aqui, já sondou ativos da Petrobras e uma possível compra da Braskem. Recentemente a estatal já havia comprado a Primax (Peru) por USD 3,6 bi, o que reforça esse interesse na América Latina

M&A

- A Eletrobras concluiu a venda parcial de 1,5 Gw em termelétricas para a Âmbar Energia, do grupo J&F por BRL 4,7 bi (com BRL 1,2 bi em earn-out). O fechamento do contrato (12 ativos) incluiu a transferência dos ativos da Eletronorte

- A Klabin adquiriu uma participação minoritária sem controle em uma nova SPE, controlada pela Maracanã Energia. A sociedade será detentora de 9 ativos de geração eólica na Bahia

- A EDP vendeu a participação restante dos 20% que detina na termelétrica de Pecém. Quem comprou fo ia Diamante Energia, pela bagatela de BRLm 200

Fundraising

FIG

Intenções e Estratégias

M&A

- A gestora Paramis Capital comprou a Avantgarde Asset, que conta com BRLm 150 sob gestão. A Avantgarde passava por um período de difícil captação, perdendo 50% do patrimônio do pico até agora

- A assessoria de investimentos Blue3 adquiriu a Únimo Investimentos, também credenciada á XP. A operação acrescenta BRL 2 bi em AUM e 22 assessores ao grupo

- A butique de M&A Volt Partners comprou o controle da Dynamon, abocanhando uma participação de 51% detida por ex-sócios. O valor da operação não foi divulgado

- O Patria Investimentos está comprando a unidade de gestão de FIIs da Genial Investimentos. O valor da transação não foi divulgado, mas prevê a transferência de 6 FIIs da Genial, adicionando um AUM de cerca de BRL 2,5 bi ao portfólio de real estate do Pátria

Fundraising

- A fintech Blip captou BRLm 50 da Headline e XP. O valuation post-money da empresa alcançou o BRLm 500

- A startup de proteção financeira digital SilverGuard recebeu um aporte (valor não divulgado) do Sororitê Fund 1

- Agroforte levanta BRLm 34 para FIDC voltado para pequeno produtor rural

- O Banco Industrial do Brasil captou USDm 106 com a IFC, braço do Banco Mundial

Industria

Intenções e Estratégias

- Daniel Vorcaro, do Master, e os grupos AVG e Agéo quitaram antecipadamente a compra da Itaminas. O deal aconteceu no ano passado por cerca de USDm 300

- Depois de adquirir a YPF Lubrificantes, em dezembro, o Grupo Usiquímicas promoveu uma reorganização societária que, agora, resultou no nascimento da Usiblend

M&A

- J&F pagou BRL 15 bi pela fatia de 49% da Paper Excellence na Eldorado Brasil Celulose, dando fim em uma disputa judicial de 8 anos

- A Lorene Urban Mining, em movimento de growth equity, adquiriu uma fatia minoritária na startup de gestão de resíduos eletrônicos Circular Brain. O deal contou com investimento de BRLm 20

- O Oben Group firmou contrato para comprar 100% da Vitopel do Brasil Ltda por um valor não divulgado

- No mundo dos equipamentos de segurança maritma, o grupo Lalizas anunciou a compra da Ativa Náutica

Fundraising

Infraestrutura

Intenções e Estratégias

- A decisão dos bancos sobre a Braskem, razão da pressa de Tanure

- No OPA da Santos Brasil, cada papel está custando BRL 13,60. Na VWAP, o valor seria o equivalente a um prêmio de 44%. Com a decisão, a CMA (que lidera a operação) já se adiantou e procolou o pedido de deslistagem da Santos na B3

- A Agência Nacional de Transportes Aquaviários aprovou a venda da Wilson Sons para a MSC (Dinamarca). Essa era a última condição para conclusão da compra

M&A

- A tratadora de resíduos Veolia adquiriu 2 negócios locais no Alagoas: a Alagoas Ambientas e a Serquip. A transação foi anunciada no dia 31 de abril

- Macquarie (Austrália) comprou a Monte Rodovias por um enterprise value de BRL 2 bi; Do lado da Monte, a compra foi assessorada pelo Bradesco BBI. Outros nomes, como BTG, Opportunity e fundos da IG4 e Perfin, também estavam interessados no ativo

Real Estate

Saúde

TMT

Intenções e Estratégias

- A CCPIB zerou sua participação no grupo GPS em block trade na B3. O Bank of America coordenou a operação, que saiu a BRL 15,12 por ação (um total de BRLm 700 por 7% do capital da empresa)

- A Visma (Noruega) fez uma proposta pela fintech Conta Azul, por um valor que teria girado entre BRL 1,5 bi e BRL 2 bi. Fontes afirmam que o Bank Of America foi contratado como assessor financeiro para a operação, que atualmente passa por due dilligence

- O braço brasileiro da Claranet (Reino Unido) está sob nova direção, e ela tem apetite por M&A. A empresa estaria conversando com 3 negócios e busca oportunidades com faturamento entre BRLm 50 e BRLm 150

- A Clash, PE e venture builders brasileiro, adquiriu a fintech GRB e reforça estratégia em Gen IA

- A Vinci Compass está ajudando a Kallas OOH á encontrar um sócio. O formato da transação ainda está aberto, incluindo a potencial fatia a ser vendida

- A Telefonica está de olho em uma fatia maior da FiBrasil, joint venture que tem com o fundo CDPQ (Canadá). E, segundo fontes da Bloomberg, a gigante de telecomunicação avaliar ir atrás de todos os 50% dos canadenses

M&A

- A NTI (Dinamarca) comprou a Graph por um valor não divulgado. Ambas são do ecossistema de parceiros da Autodesk

- A Brazil Panels adquiriu uma participação na startup Neurobusiness.org

- A fintech Receita Previsível adquiriu a B2B Stack, de reviews de softwares

- No mercado de mídia esportiva, o Sporty Group (que também atua com bets) comprou o canal Nosso Futebol

- A Brasil TecPar continua agressiva em aquisições no mercado de banda larga. Agora, a consolidadora pagou BRLm 335,97 em 55% do capital do provedor Allrede Telecom. A aquisição abre as portas de Goiás e DF para a expansão do grupo

- A gigante das bets Flutter Entertainment (Estados Unidos) comprou 56% do grupo brasileiro NSX Brasil (detentor da Betnacional) por aproximadamente USDm 350

- O Grupo Werthein (Argentina) adquriu a Zaaz, operadora de banda larga fixa presente em São Paulo e Paraná. O valor não foi divulgado, mas dizem por aí que bateu fácil os 9 digitos em reais

- No marketing B2B, a SME The New Economy comrpou 10% da HIAS Group

- A consultoria Protiviti adquiriu a P&B Compliance por um valor não divulgado

- A consultoria BIP Brasil adquiriu a Bitka, distribuidora de software com atuação forte em mineração

- A fintech de meios de pagamentos GER7 bai adquiriu uma participação na MOBBUY, do mesmo setor