Luca Rossi

Luca Rossi

O cenário para M&A no Brasil permanece desafiador, moldado por incertezas políticas, volatilidade institucional e o impacto de tarifas globais. Diante desse contexto adverso, investidores assumem a defensiva e fazem o que dá para fazer: aguardar. Qualquer grande operação, especialmente no setor de alimentos, se transforma em termômetro do risco e da confiança no país.

Só esqueceram de avisar desse cenário desfavorável para a Totvs. Ela comprou a Linx da Stone por BRL 3 bi. E, segundo analistas, todo mundo saiu ganhando. A Stone vende com um múltiplo bem acima do seu, a Totvs compra abaixo do múltiplo que negocia. Como é bom fazer negócio.

Apesar do destaque, eles não foram os únicos a tirar os coelhos da cartola nessa quinzena:

- Previ abandona a BRF, Marfrig e Molina reforçam controle. Após mais de três décadas, a Previ zerou sua participação histórica na BRF, liquidando cerca de BRL 1,9 bilhão em ações.

- Vivo acelera consolidação e compra 50% da FiBrasil. Na disputa da infraestrutura digital, a Vivo anunciou a aquisição dos 50% restantes da FiBrasil, controlados pelo fundo canadense CDPQ, por BRLm 850.

- Engie Brasil assume a operação da Graúna Transmissora. No setor de transmissão, a Engie Brasil iniciou a operação de quatro linhas e duas subestações pertencentes à Graúna Transmissora, entre Minas Gerais e Espírito Santo.

- Aegea consolida 100% do saneamento em 19 municípios de Mato Grosso. No front de Saneamento, a Aegea comprou a fatia remanescente de 19 concessionárias de água e esgoto em Mato Grosso, encerrando uma longa disputa societária e assumindo 100% do controle das operações.

Boa leitura!

Deals Highlights

Curadoria entre 9 e 22 de Julho

Número de deals identificados: 28

Valor total divulgado: BRL 4,84 bi

Brasil no banco de reservas do M&A global

Primeiro de agosto vai ser uma data importante, e você já deve imaginar os motivos: as tarifas de 50% que o Trump anunciou para o Brasil. E, para ser bem sincero, é difícil abordar isso. Acontece que ainda há muito ruído a respeito do assunto, burburinho, incertezas e um excesso de politicagem que sobrepõe lógicas econômicas. Não é nosso papel falar sobre isso por aqui, vamos falar sobre M&A.

Claro, há a possibilidade que o chamado TACO Trade (Trump Always Chickens Out, como dizem na internet) aconteça, com o presidente norte-americano voltando atrás da decisão. Mas, em um cenário em que elas persistem, o pesadelo é real; com impacto especial nos setores de Aço, Aeroespacial e Agronegócio.

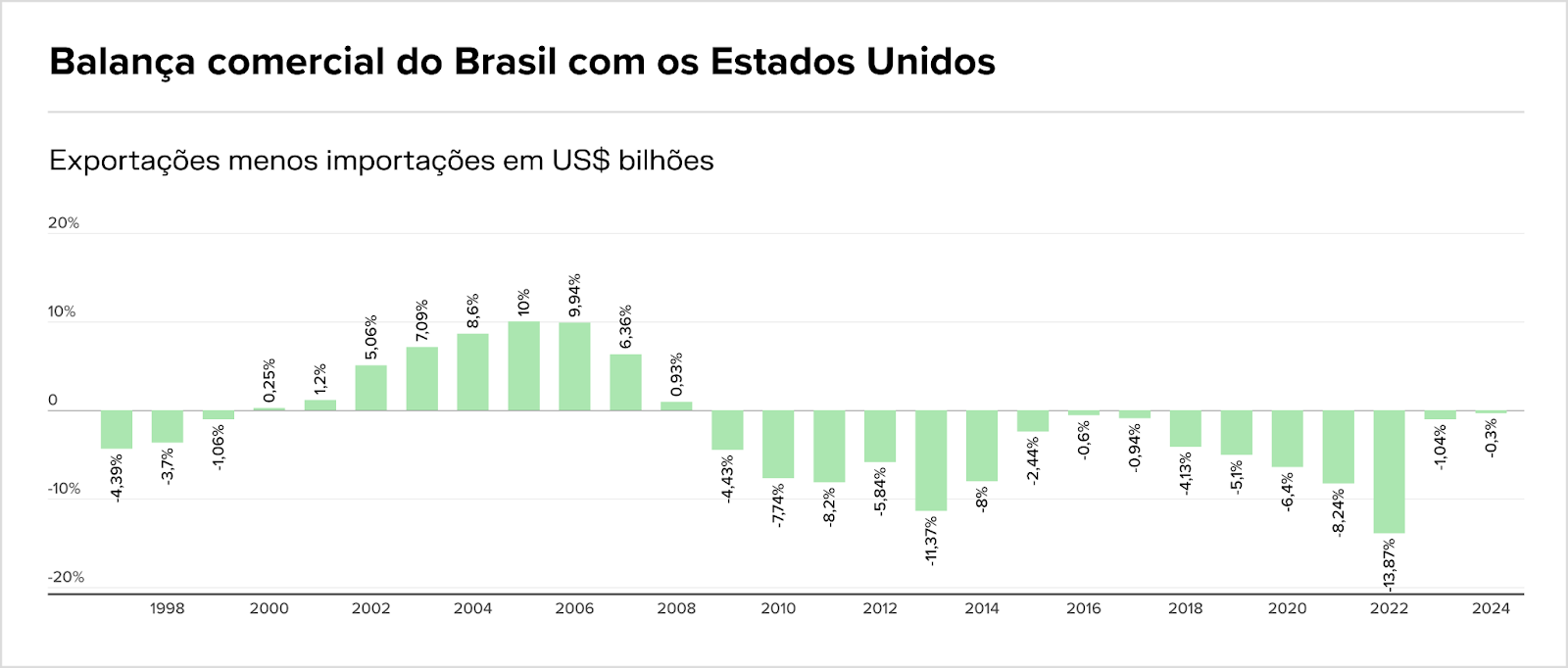

Mesmo em uma situação em que retaliamos com tarifas proporcionais, a perspectiva não melhora e temos um cenário de dupla-face. A força das nossas commodities abrem espaço para redirecionar as exportações, mas o Brasil ainda tem uma dependência forte de produtos de alto valor agregado. A balança comercial não nos favorece.

- O efeito secundário é evidente, especialmente em empresas expostas à bolsa de valores. Ainda que parte das receitas dos setores dependam das exportações, isso evidentemente vai reduzir margens. A análise inicial é que nossa bolsa vai sofrer.

O M&A também sofre. Negócios que dependiam de expansão, fusão ou até joint venture com players americanos estão sendo engavetados à velocidade do novo tarifário, com impacto imediato inclusive nas PMEs e novas rodadas de capital para tecnologia.

- As tarifas são o suficiente para aumentar a percepção de riscos de investidores brasileiros? Um aumento no risco Brasil acarretaria em valuations menores.

- A expectativa de muitos é que as tarifas contribuam para lançar a economia para um cenário de pouca sincronia. O Goldman Sachs vê inflação acima da meta, dívida crescente e déficit externo maior, sinais de desequilíbrio interno e externo

- Ainda segundo o banco, os juros altos e incerteza fiscal empurram investidores para setores defensivos (energia elétrica, recursos naturais, petróleo) e exportadores

O mercado de M&A no Brasil virou um jogo de quem consegue remar contra a maré e sobreviver ao circo tarifário, enquanto espera algum sinal de previsibilidade institucional (ou o menos provável “bom senso geopolítico”).

T1 25 constroi momentum positivo, as tarifas são o suficiente para quebrá-lo?

A carta de Trump chega em um momento em que o mercado global de M&A dá sinais de retomada, com investidores mais seletivos e valuations ainda pressionados. Aqui, a vantagem é de quem tem caixa e visão de longo prazo. Mas até mesmo antes o jogo não era fácil: cresce a necessidade de diligência pesada e paciência para lidar com governança, longe do glamour.

Na contramão brasileira pós-tarifas, mais da metade dos analistas apostam em alta dos valuations, mas poucos querem pagar adiantado.

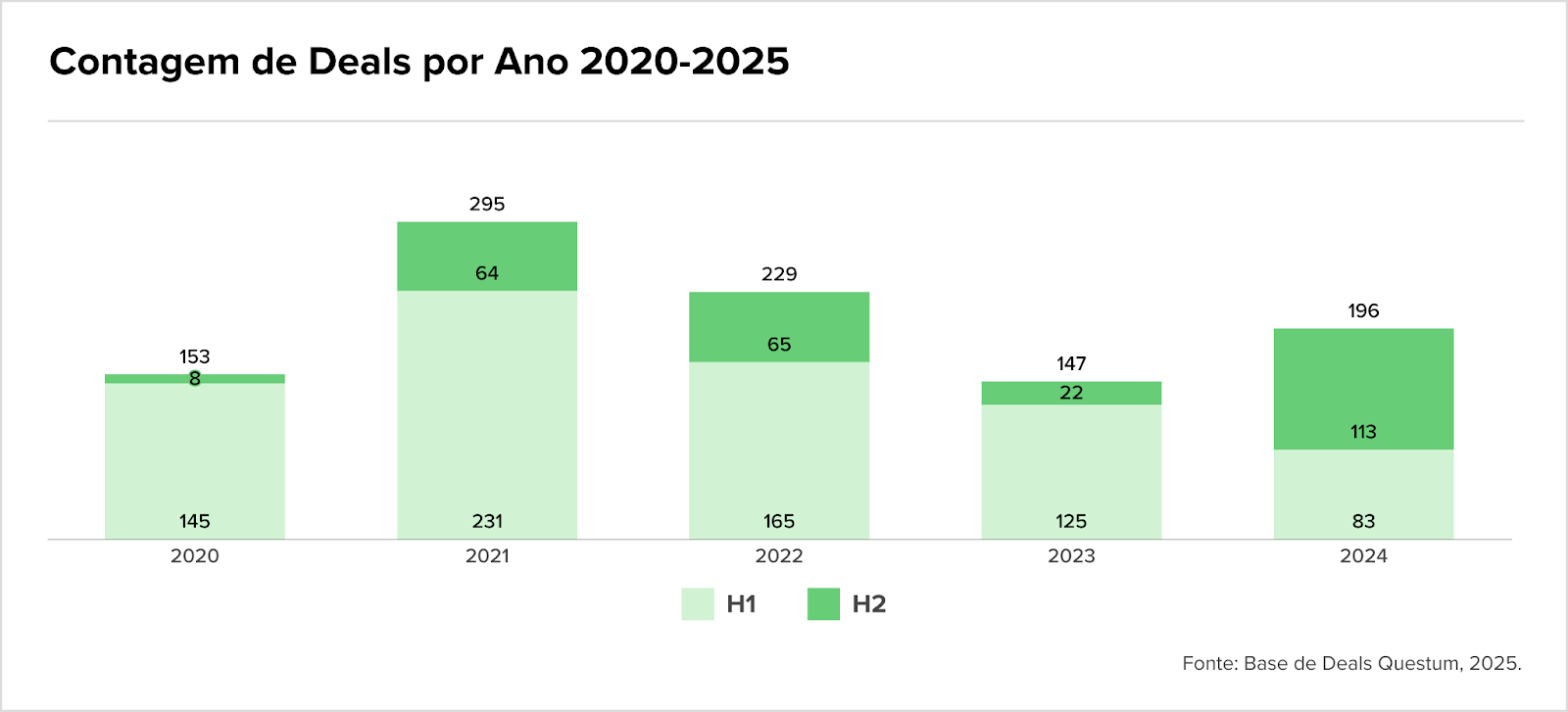

Agora sobre dados da T1 25: a Questum apontou um aquecimento: alta de 71,1% nas operações de tecnologia, puxadas por fintechs, SaaS B2B e automação. Alguns insights que podemos colher incluem:

- Parece que não se fala mais de hype da IA, mas de realidade. A inteligência artificial virou foco real, drivando a maior parte das operações;

- Mesmo com a força do tech brasileiro, o cross-border ainda é tímido. Foram apenas 9 deals com estrangeiros sem base local;

- As fintechs seguem reinando absolutas: o Brasil concentra 58,7% das da América Latina e não faltaram compradores de olho em crédito, infraestrutura e pagamentos. Tudo indica que vale a pena investir, apesar de tanta energia negativa lançada nas nossas inovações, como o Pix.

- ERP, TI, IA aplicada a vendas, saúde e cibersegurança também entraram no cardápio. Mas não se iluda: a festa não é para todos. Só sobe no palco quem tem diferencial real, tração comprovada e margem que não derrete ao primeiro CAC.

Mas a Questum não é a única a fazer análises do cenário brasileiro. Outras consultorias também deixaram seu parecer, que corroboram com a análise de que o M&A na primeira metade de 2025 foi bom, mas talvez a segunda metade não siga o mesmo ritmo.

- O Brasil segue fora do grande mapa global de M&A. A eleição de 2026 pode mudar isso, se o país entregar mais estabilidade e menos surpresas.

- A PwC reforça a perspectiva da Questum, as transações no Brasil aumentaram 15% (596), apesar dos desafios. Mas cenário local e global conturbados e expectativa de crescimento econômico moderado apontam para uma T2 de desaquecimento.

- A novela também é semelhante em um contexto de América Latina: tensão externa, política fiscal travada e câmbio que parece montanha-russa. Francisco Campos, economista-chefe do Deutsche Bank, prevê desaceleração na T2 25, com a região presa entre volatilidade global e problemas locais não resolvidos.

Por ora, o Brasil continua fora do mapa dos grandes ciclos globais de M&A. A eleição de 2026 pode até mudar isso, mas o desafio é grande. O país precisa entregar estabilidade e um pouco menos de imprevisibilidade institucional, ressurgindo como uma fênix da oportunidade de negócios.

Novas captações

Deu o que falar…

- A Abimec está questionando a incorporação da Helbor, alegando uma suposta diferença de BRL 1,8 bi em seu patrimônio. A associação questiona o que seriam práticas contábeis irregulares no balanço

- Vibra e Cosan negaram qualquer acordo para venda de participação na Moove. Apesar de conversas iniciais motivadas pela intenção da CVC vender sua fatia, não há negociação vinculante

- BRF se antecipa à assembleia e corre atrás de caixa. Faltando dias para a votação que definirá seu destino com a Marfrig, a BRF busca até BRL 2,5 bi em “CRAbêntures” para financiar atividades, e segue driblando pressão e juros altos

- Em mais um capítulo da saga de Tanure na Braskem, agora foi a vez do investidor pedir autorização para negociar controle da Braskem com a Novonor. Será que agora vai?

- Brookfield e BlackRock de olho na AES e mercado dispara. Rumores de oferta para fechar capital da AES, elétrica americana focada em renováveis, fizeram as ações dispararem 17% em NY. Cartada bilionária impulsionada pela corrida global por energia e IA

- Pátria põe Frooty (e Surya Dental) no balcão de vendas. Pátria busca compradores para a Surya Dental, da Elfa, após sequência de aquisições e dívida alta. No mesmo movimento, tenta vender a Frooty por ao menos BRLm 400. Parece que é hora de desentupir o portfólio e gerar caixa

Market Trends

Valuation em foco: o ponto cego que ainda trava negócios

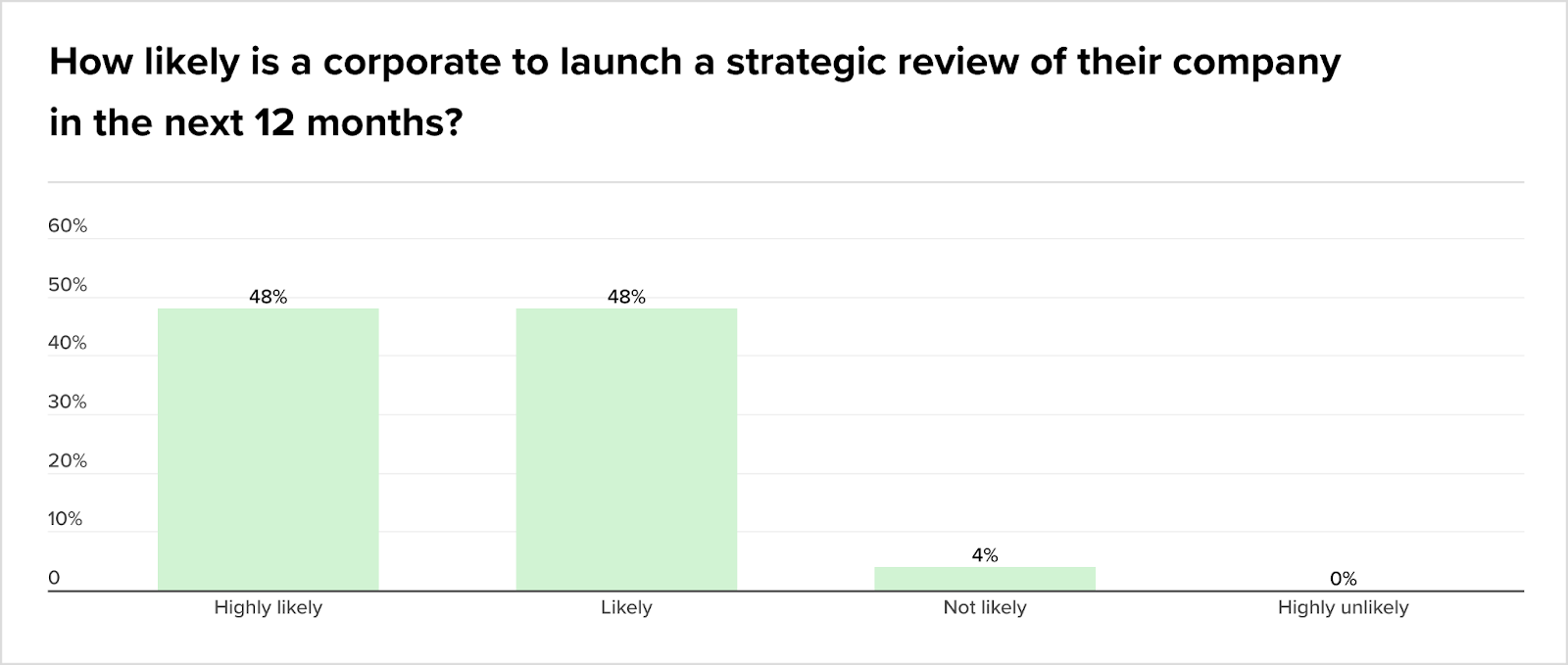

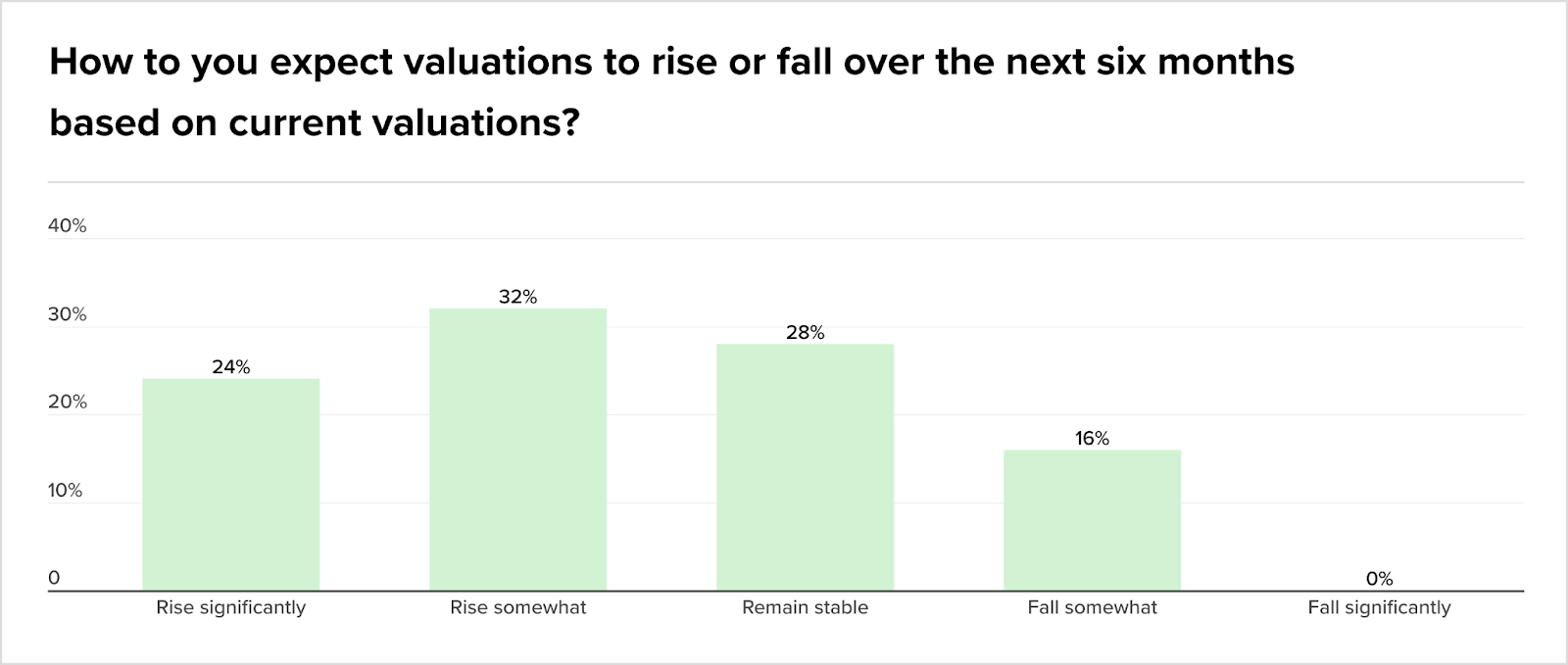

Nesse cenário tempestuoso, enquanto empresas estratégicas miram sinergias e ganhos operacionais, os fundos de private equity estão focando no tempo da saída. Uma pesquisa da MergerMarkets com a AON mostra que 58% dos fundos veem o timing como essencial para alcançar o melhor múltiplo, contra só 8% dos compradores corporativos. Um desalinhamento que pesa no valuation.

- Mais da metade (56%) aposta em alta nos valuations nos próximos seis meses, com 24% esperando um salto forte.

- Só 16% veem queda.

- Isso amplia o fosso entre o que compradores querem pagar e o que vendedores pedem: 48% acreditam que o gap vai crescer, e 36% que será grande.

O resultado? Negociações emperradas, vendedores inflexíveis e compradores na defensiva. Prepare-se para contratos cheios de cláusulas de ajuste de preço, para evitar que alguém pague gato por lebre.

No fim das contas, o Brasil segue preso num ciclo de expectativas frustradas e capital acuado. Quem tiver sangue frio e estratégia afiada pode avançar; os outros ficam só assistindo o jogo pela TV.

Fonte: Mergermarkets

Middle Market à beira da implosão: prepare-se para o tsunami de falências em 2025

Segundo a Marblegate, o middle market privado está à beira de um recorde de falências em 2025, e se você lê a M&A Community com frequência sabe que isso não é surpresa.

Analisando mais de 1.200 empresas com receita entre USDm 100 e 750, o relatório revela um cenário sombrio:

- EBITDA despencou 23% desde 2019;

- A margem caiu 33%;

- A cobertura de juros afundou 68% e a alavancagem dobrou.

Ou seja, muita dívida, pouca receita e juros nas alturas, uma combinação explosiva.

Mais de 20% dessas empresas mal conseguem pagar os juros, com cobertura abaixo de 1x. O endividamento cresceu 70%, principalmente para segurar estoque e capital de giro (um sinal clássico de aperto financeiro). E as tarifas só jogam mais gasolina nesta fogueira.

Enquanto os grandes players do crédito privado pegam os melhores negócios, os pequenos ficam com o resto podre.

O resultado? Um mercado middle market sangrando, prestes a um colapso generalizado, com falências batendo recordes e credores no sufoco. Quem não se mexer rápido vai ficar na mão.

Fonte: Pitchbook

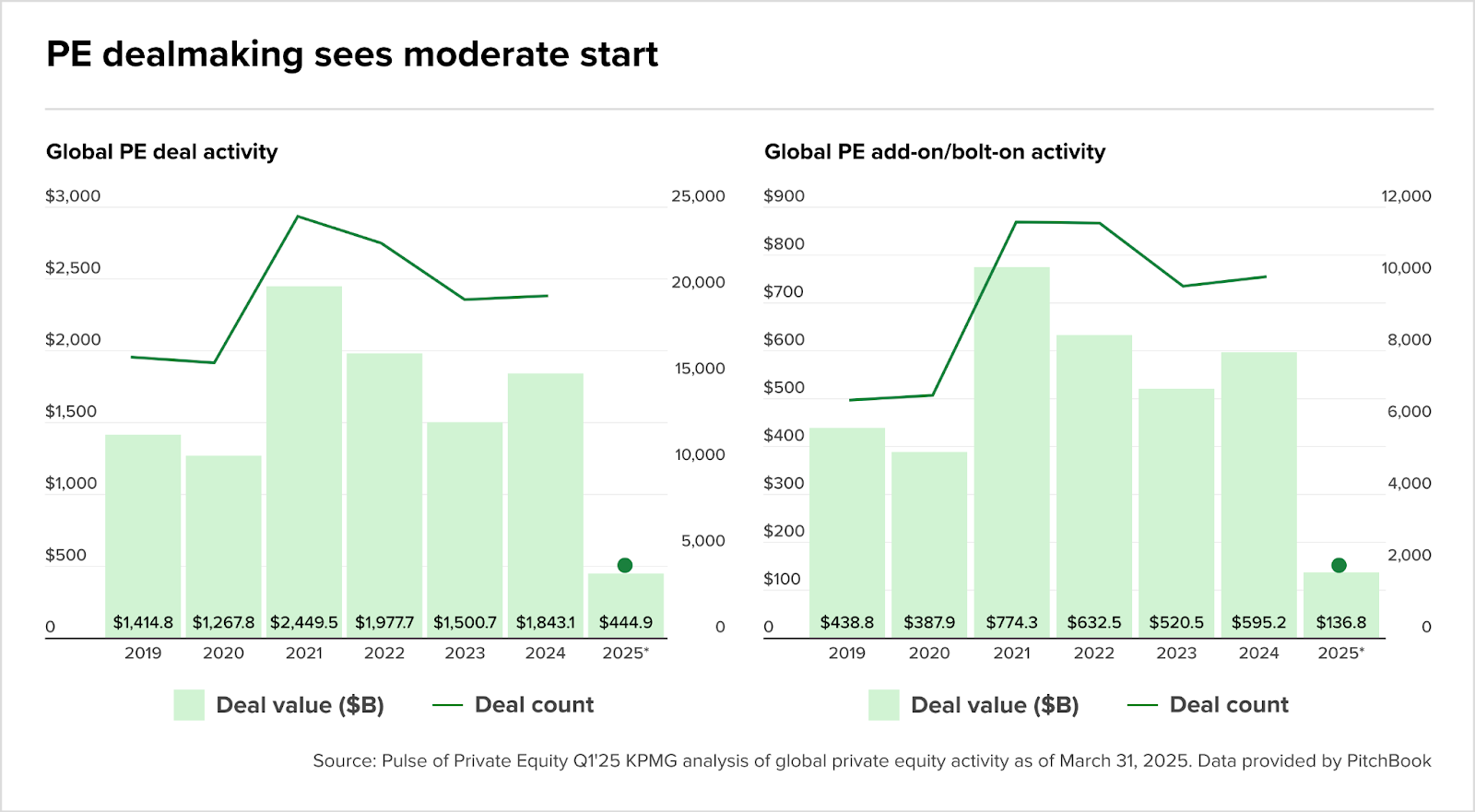

Private Equity 2025: quem dança conforme a música e quem pisa na bola com as tarifas

A T1 25 foi morna para o private equity global: o volume caiu de USD 464 bi em quase 5 mil deals no fim de 2024 para USD 445 bi em 3.762 transações. O motivo? Medo dos investidores: guerra comercial, juros altos, volatilidade e tarifas dos EUA.

Ainda assim, o foco segue em setores de crescimento sólido e receita previsível, como infraestrutura, TI e IA.

Nas Américas, o jogo está mais quente, com USD 287 bi em 1.868 deals, liderando globalmente.

Brasil e México puxam a maior parte dos investimentos, embora o México já sinta o impacto das tarifas americanas. Fundos brasileiros apostam forte em fintechs, energia renovável, infraestrutura e agritech, enquanto family offices locais ganham força.

Setores como energia e B2B, especialmente ligados à infraestrutura para IA, dominam. O segredo do PE? Flexibilidade, paciência e foco no valor real.

Ou seja, nada de glamour, só negócio suado.

Fonte: KPMG

Sem surpresa: IA virou a rainha da fábrica de unicórnios

Se em 2024 a bolha da IA já começava a inflar, em 2025 ela virou tsunami. Mais da metade das startups que estouraram o balão do valuation bilionário neste ano são ligadas à inteligência artificial, segundo a CB Insights. O número, para ser exato, é de 53% contra 44% no ano passado.

O favoritismo é claro: enquanto as big techs investem pesado nos motores por trás da IA (os chamados agents), startups que transformam essa base em soluções práticas para finanças, vendas e criação estão roubando a cena.Dessas 28 feras do T1 25, 12 são dessas “fábricas de agentes” que, por exemplo, ajudam programadores a co-escrever códigos.

No mundo todo, já são 1.270 unicórnios, e o Brasil não fica atrás, com mais de 20 no clube dos bilionários (com destaque para a QI Tech, que entrou para o time em abril de 2024).

Ou seja: IA não é mais só hype, é o eixo do mercado de startups bilionárias. Quem não acordar para essa revolução, vai ficar olhando o foguete partir.

Fonte: Pipeline

Padrão dos deals em venture: firme mesmo na ressaca de 2023/24

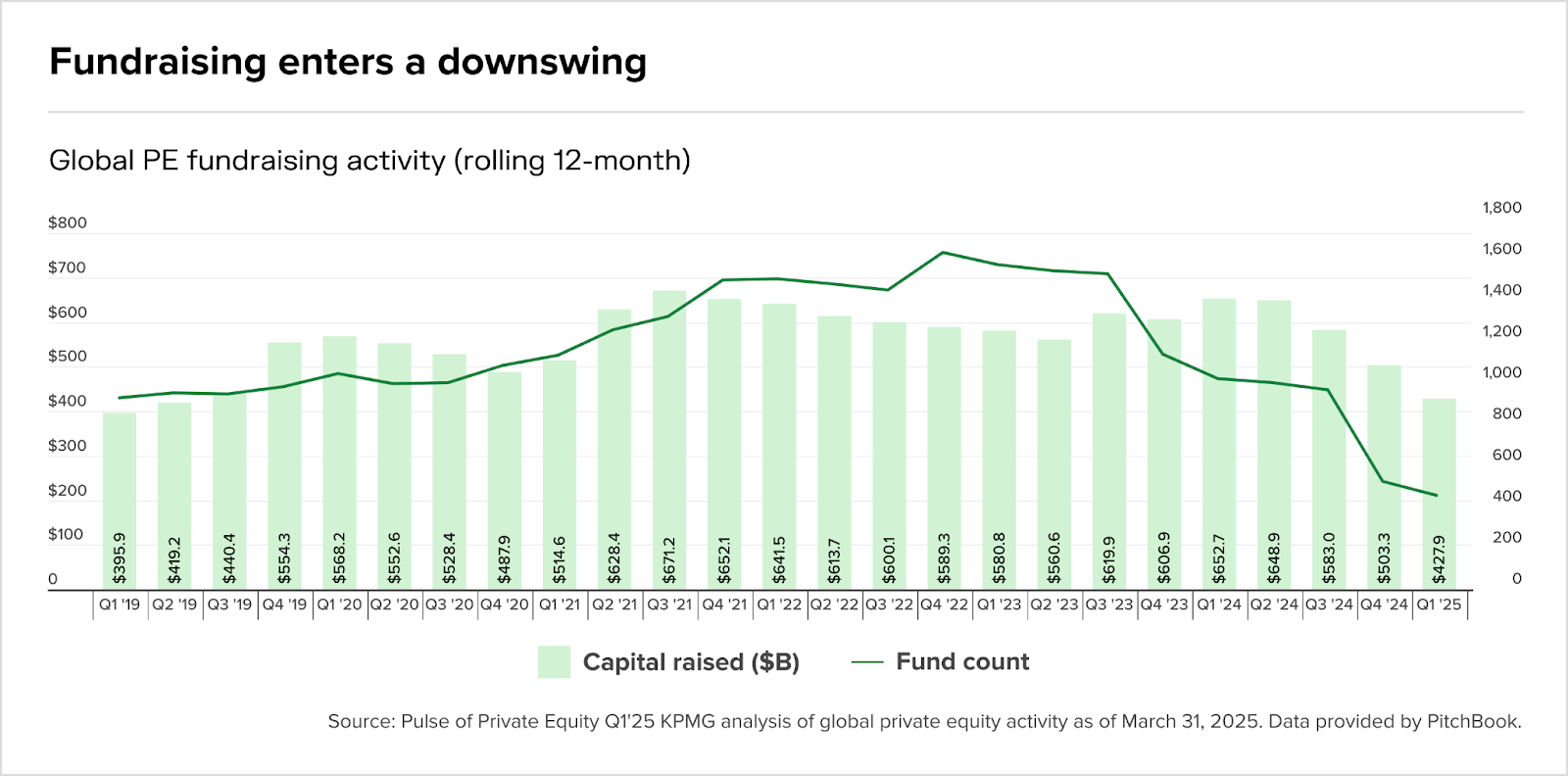

Depois de 2 anos de bonança, o fundraising global de private equity derrapou. Os recursos captados no acumulado de 12 meses encolheram do recorde de USD 671 bi, atingido na Q3 23, para apenas USD 428 bi na Q1 25. É uma queda de cerca de 36% e o menor patamar desde 2019.

A curva é ainda mais íngreme do lado da oferta: o número de veículos que vêm ao mercado despencou quase dois terços no mesmo intervalo, evidenciando a consolidação de capital em torno dos gestores mais consagrados.

Não por acaso, só 19 fundos de porte médio (USDm 500 até USD 1 bi) foram lançados no quarter, contra 65 em todo o ano passado; sinal de que os LPs estão selecionando a dedo onde alocar seu dinheiro diante de juros altos, janela de saídas travada e incertezas macro

O resultado é um 2025 que começa com caixa mais curto e competição feroz, em que apenas casas com histórico robusto devem manter fluxo de captação, enquanto as demais precisarão provar capacidade de geração de valor para reabrir o bolso dos investidores.

Padrão dos deals em venture capital: firme mesmo na ressaca de 2023/24

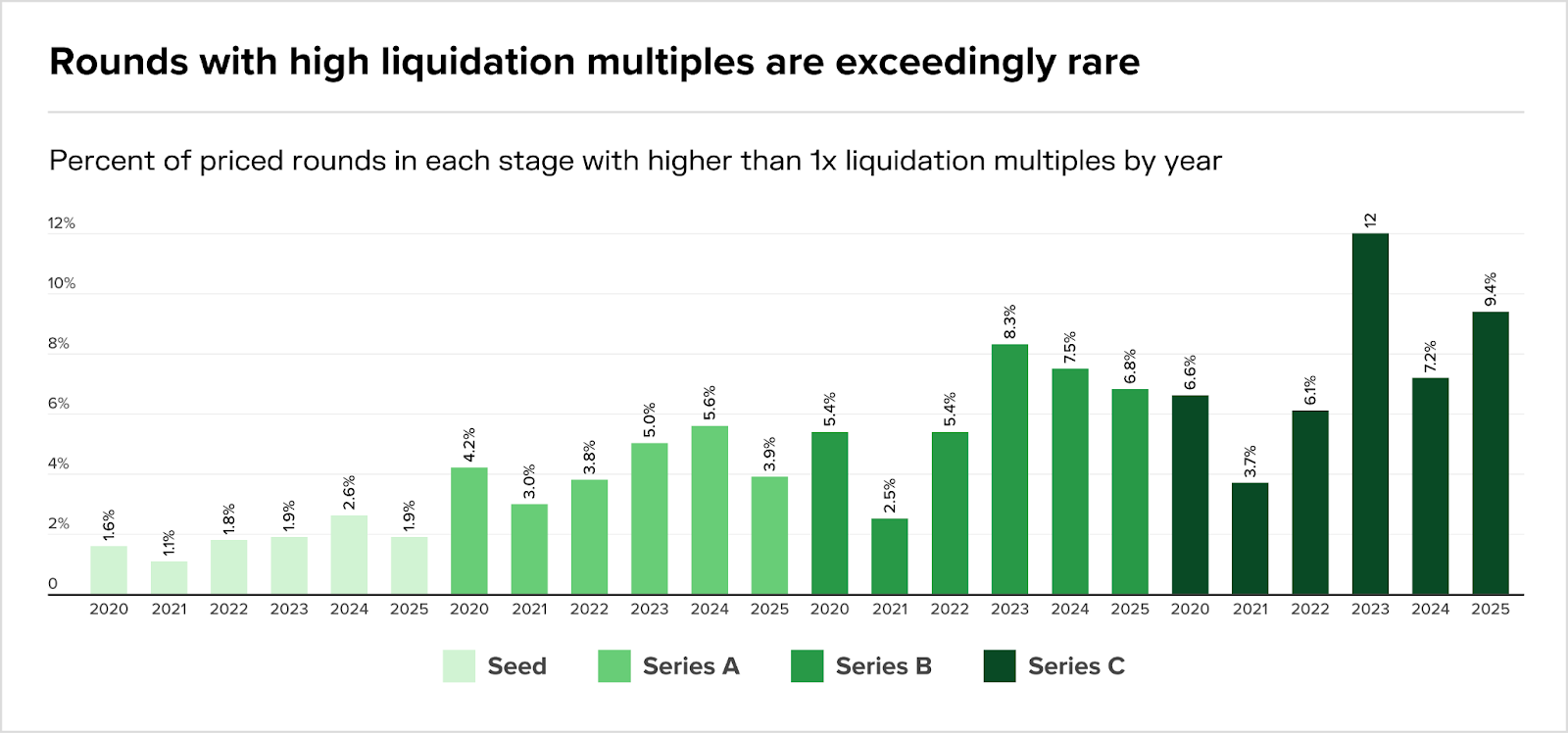

De acordo com os números divulgados por Peter Walker, da Carta, a “tentação” de elevar o múltiplo de liquidação em Venture Capital ficou praticamente restrita às rodadas mais tardias; e mesmo assim foi exceção, não regra.

- Entre 2020 e 2025, os Seed rounds jamais passaram de 2,6% de casos acima de 1×;

- Nas Séries A, o pico foi 5,6% em 2024.

- O aperto só apareceu de forma notável depois: a Série B saltou de 2,5% em 2021 para 8,3% em 2023;

- Ao mesmo tempo, Série C explodiu para 12,2% no mesmo ano antes de recuar para 9,4% em 2025.

A única mancha? O volume de rounds caiu, bem longe daquela farra de 2021. Mas essa consolidação dos termos é ótima para o ecossistema: o dinheiro flui melhor pelo caminho mais fácil, e termos tortos só emperram tudo.

Ou seja, mesmo no auge da crise de fundraising, 9 em cada 10 negócios continuaram fiéis ao “pacote básico”: liquidação 1×, ações preferenciais não participativas e dividendos não cumulativos. Isso reforça a avaliação de que termos complexos mais atrapalham do que ajudam a circulação de capital.

Fonte: Carta Insights

Movimentações executivas

Investment and Banking

- XP nomeia André Quaresma como head de investment banking, com plano de ampliar participação em M&A, ECM e block trades

- Tiago Silveira assume como novo head de M&A da Trade, trazendo experiência internacional e foco em fortalecer a atuação da empresa em M&A estratégicos

- UBS BB contrata Pedro Aguiar como novo chefe de M&A para América do Sul, reforçando área de M&A da instituição a partir de agosto

- Delano Valentim foi o indicado para ser o novo Diretor-Presidente da BB Seguridade, referente ao mandato 2025-2027

Indústria

- Empresas aceleram a contratação de executivos temporários no Brasil para liderar desafios como fusões, reestruturações e expansão internacional

- Stéphane Maquaire deixou o cargo de CEO da operação brasileria Carrefour. Quem assume a posição é o argentino Pablo Lorenzo

- Ex-IBM, Ariel Crestani, é novo sócio da Deloitte para liderar projetos de nuvem e engenharia

Agronegócio

Intenções e Estratégias

- Fundo Agri Brazil, novo controlador do Grupo Safras, pede desistência da recuperação judicial de BRL 1,7 bi para reestruturar empresa e captar até BRL 1 bi diretamente com credores

- BRF busca até BRL 2,5 bi em “CRAbêntures”, antes de assembleia que vai selar o seu futuro (a fusão com a Marfrig)

- Itaú BBA vê JBS e Minerva como apostas no setor de proteínas, destacando resiliência frente a tarifas dos EUA; BRF e Marfrig enfrentam pressões com queda de preços e incertezas sobre fusão

M&A

- Previ zera participação na BRF após 30 anos, vendendo por BRL 1,9 bi; Marfrig eleva fatia para 58,87% e Marcos Molina também amplia participação em meio à fusão

- Grupo Sakata adquire a Agritu Sementes em transação sem valor divulgado

- São Martinho anuncia compra de canaviais da Raízen no interior de SP por mais de BRLm 200

- BrasilAgro vendeu a Fazenda Preferência, na Bahia por BRLm 141,4

- Crystal Spring Brasil é vendida para Novagri em operação internacional envolvendo ativos no Brasil, EUA, Canadá e Chile, fortalecendo a atuação da Novagri no mercado de soluções para agronegócio

Consumer

Intenções e Estratégias

- Família Coelho Diniz amplia participação no GPA para 17,7% após aquisição de ações no mercado, tornando-se segunda maior acionista e encostando na Segisor, beneficiando-se da recente diluição do Casino

- ADM fecha fábrica de nutrição animal em Três Corações (MG) após não encontrar comprador; cerca de 800 empregos serão encerrados nos próximos 90 dias

- Pátria Investimentos coloca à venda a Frooty, especializada em açaí, buscando levantar ao menos BRLm 400; operação visa desinvestimento após mais de uma década no portfólio.

Fundraising

Energia

Intenções e Estratégias

- Brookfield e BlackRock estudam fechar capital da AES, avaliada em USD 40 bi; ação sobe 17% com expectativa de uma das maiores transações do setor de energia dos EUA

- Família Negrão ganha prazo de dois anos com o BTG para recomprar ações na Aeris após follow-on de BRLm 400; banco ficou com até 38% do capital

- Renova Energia lança unidade para fornecer 80 MW de energia eólica a data centers, conectando parques no Nordeste e reduzindo desperdício por curtailment

- Eólica do parque Kairós começa a operar sob controle da Darby Capital

- Eletrobras deve assumir controle de seis eólicas após acordo com Âmbar Energia

M&A

- Engie Brasil assume operação de quatro linhas e duas subestações da Graúna Transmissora em MG e ES, projeto avaliado em BRLm 268,3 de RAP anual, com concessão de 30 anos

- Carbon2Nature investe na compra de 50% da Muçununga, fortalecendo atuação em créditos de carbono e preservação ambiental; transação reforça parceria estratégica com foco em restauração ecológica no Brasil

FIG

Intenções e Estratégias

- A XP já comprou 3 escritórios em 2025, mas ainda quer mais. A empresa busca mais 3 M&As em 2025, marcando ano recorde da empresa

- Itaú Asset e KKR firmam acordo exclusivo para criar produtos de investimentos alternativos no Brasil, focados em alta renda e institucionais; KKR será parceira global preferencial, beneficiando a Itaú Asset

- Outro movimento do Pátria nessa quinzena foi assumir o Genial Malls (MALL11), que passa a operar sob o nome Patria Malls (PMLL11)

M&A

Fundraising

- Neon capta USDm 25 junto a IFC e DEG. CFO diz que essa deve ser a última rodada do Neon antes de um eventual IPO.

- Creditas levanta FIDC de BRLm 800 para financiar carros e crédito com garantia

- NG.CASH capta USDm 26,5 em Série B liderada pela NEA para expandir produtos de crédito para geração Z recém-maior de idade; Quantum Light, Monashees, a16z e outros participaram

Saúde

Intenções e Estratégias

- A Hypera se blindou de ofertas hostis. A companhia anunciou um acordo com a Votorantim, que garante 53% de participação acionária e controle da empresa

- Pátria busca comprador para empresa de odonto da Elfa, a Surya. Estratégia para reduzir alavancagem da companhia de saúde

- Rede D’Or negocia possível associação com Fleury, discutindo fusão com o Bradesco, maior acionista; combinação pode incluir dinheiro e ações, mas ainda não há acordo concretizado

M&A

Industria

Infraestrutura

Intenções e Estratégias

- Herdeiros da Mover avançam na venda de 14,86% da Motiva (ex-CCR) ao Bradesco por quase BRL 4 bi, em negociação para quitação de passivos durante RJ do grupo Camargo Corrêa

- Ainda sem acordo com credores, Invepar deve renovar standstill. Holding de infraestrutura negocia acordo para reestruturar dívida de BRL 1,5 bi

M&A

- AFRY adquire Reta Engenharia, líder brasileira em serviços de gerenciamento de projetos e obras em transação sem valor divulgado

- Vivo paga BRLm 850 por 50% da FiBrasil e começa a consolidar rede de fibra

- Tordesilhas Capital compra 4,45% do Grupo Vamos (VAMO3) por BRLm 48, tornando-se acionista relevante e fortalecendo a liquidez da locadora de equipamentos em momento de recuperação do setor

- Aegea compra participação total em empresas de saneamento de 19 municípios no MT, assumindo 100% das ações e encerrando disputa societária com a NX Saneamento

Real Estate

Intenções e Estratégias

M&A

Serviços

M&A

- Quartzo e Invisto anunciam fusão para criar maior gestora de venture capital do Sul e planejam captar USDm 100 para novo fundo

- A GFT (Alemanha) adquire a Megawork, empresa capixaba que está entre as maiores consultorias especializadas em SAP no país. Valor de negócio não foi divulgado; pagamento foi realizado em dinheiro

- Ambiel, Belfiore e Hanna Advogados se funde com Bonilha e Dias Teixeira Advogados, formando uma sociedade de mais de 40 advogados e ampliando presença no mercado jurídico nacional

TMT

M&A

- A Totvs fechou a compra da Linx por BRL 3,05 bi, em uma venda que saiu a um múltiplo de 11,5x o lucro estimado para 2026

- Depois de desistir da Linx, Constellation (Canadá) compra Sysopen, software brasileiro de recuperação de crédito em transação sem valor divulgado

- A i4pro foi vendida por BRLm 270 à Banyan Mercury; investidores já haviam recuperado o aporte via dividendos e agora recebem apenas o retorno sobre o capital investido

- Nstech adquire a Gasola, startup de automação e gestão da compra de combustível por transportadoras, em operação envolvendo dinheiro e troca de ações

- Adsplay adquire Pixel, startup de integração de canais de mídia, e projeta crescimento de 35% em 2025; operação fortalece área de tecnologia e performance da Adsplay

- Play9 cria holding, reestrutura operações e faz sua primeira aquisição internacional: a compra do canal Top10 no YouTube, que conta com mais de 9,5 milhões de inscritos

Fundraising

- HiPartners faz primeiro aporte institucional, com valor não divulgado, na Musique, startup que cria trilhas sonoras para varejistas usando IA

- Canopy, do ex-Sinqia Thiago Rocha, levanta USDm 100em rodada liderada por Bessemer e Cloud9 para consolidar empresas maduras de software no Brasil, mirando setores estratégicos como finanças e saúde

- Nexa Finance capta BRLm 25 em rodada seed liderada pela Maya Capital, com participação de cinco fundos, para escalar plataforma de tokenização de ativos alternativos

- Regdoor capta BRLm 4,2 para expandir solução de compliance regulatório com IA, visando atender demandas crescentes de regulamentação