Luca Rossi

Luca Rossi

Se você acha que já viu volatilidade, prepare-se: 2025 é uma caixinha de surpresas. Megadeals batem recordes globais, o Brasil transforma incerteza em espetáculo e mid-market pode ver luz no final do túnel.

Em meio a liquidez farta lá fora, mineradoras brasileiras viram palco de disputa por capital internacional, enquanto por aqui cada fechamento de M&A é comemorado como gol no apagar das luzes.

Quer surfar essa onda? Vai precisar de fôlego de maratonista e nervos de aço: tarifas disparam, distressed ficou hype e só sobrevive quem entende que volatilidade é regra, não exceção. O jogo virou, os gigantes estão se movendo e quem demorar a reagir vai só assistir da arquibancada.

Os destaques desta quinzena incluem movimentações como:

- A norueguesa Visma desembarca de paraquedas no mercado brasileiro e rasga o cheque: quase BRL 1,7 bi pela catarinense Conta Azul. O deal põe um ponto-final na autonomia do campeão local de ERP para PMEs e escancara que, na corrida pelo software na nuvem, o capital estrangeiro já não bate mais na porta (ele arromba).

- De olho além da fronteira, o BTG saca cerca de BRL 1 bi para assumir os negócios do HSBC em Montevidéu. A jogada turbina a presença regional do banco de André Esteves e reforça a meta nada modesta de fazer da receita fora do Brasil um motor tão potente quanto a matriz.

- Em mais um sprint para levantar caixa, a Raízen vende 55 usinas de geração distribuída por BRLm 600. A enxurrada de desinvestimentos até ajuda a reduzir a dívida (que cresceu 80% em um ano), mas já faz o mercado sussurrar: a campeã do etanol corre o risco de trocar o posto de gigante energética por uma recuperação judicial?

Boa leitura!

Deals Highlights

Curadoria entre 23 de Julho e 5 de Agosto

Número de deals identificados: 24

Valor total divulgado: BRL 4,65 bi

Mega deals, montanha-russa e a resiliência brasileira

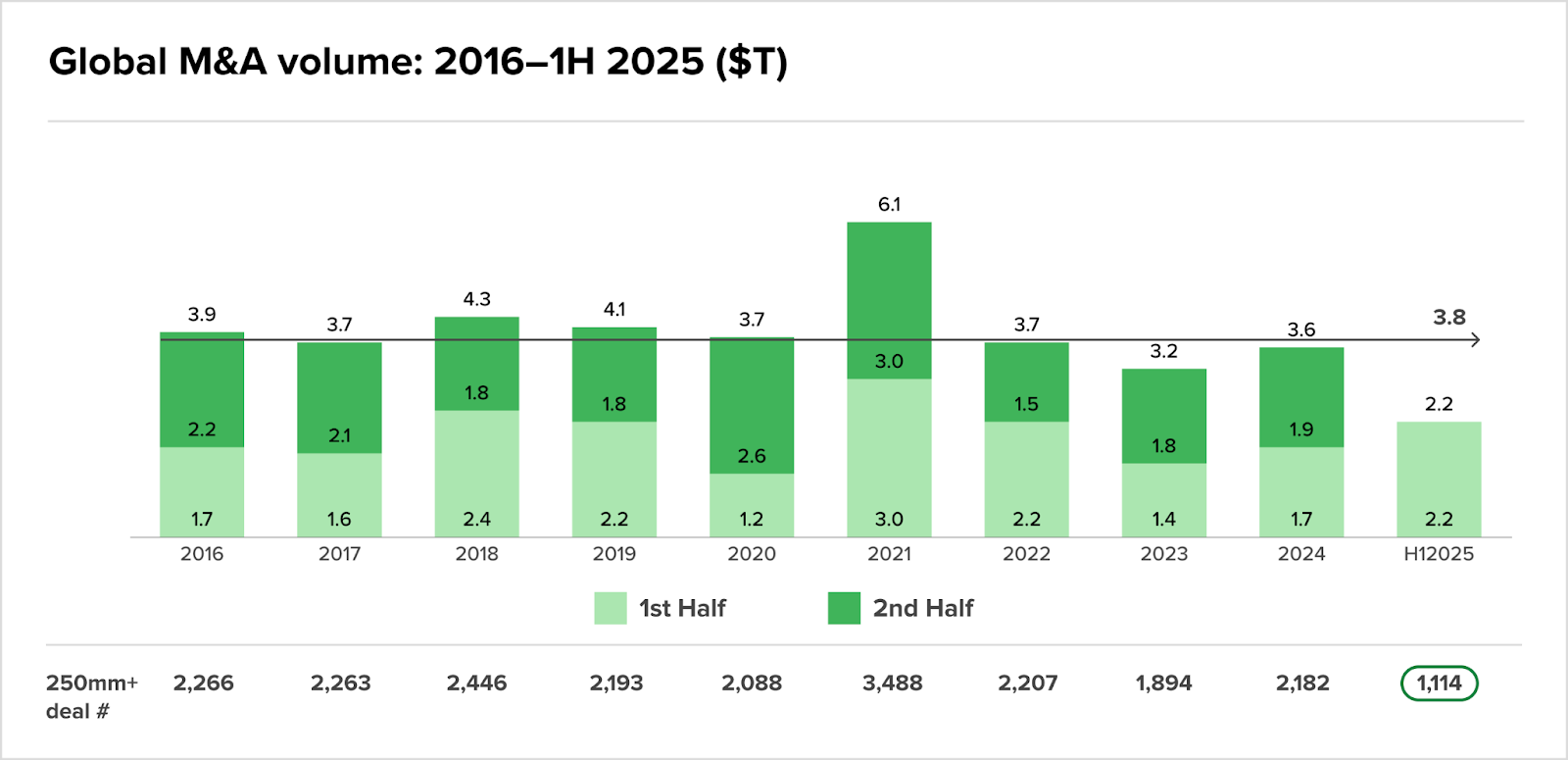

A JP Morgan acabou de divulgar sua análise do H1 25, e os resultados mostram uma montanha-russa digna das melhores análises da firma: foram USD 2,2 tri em volume global de M&A na primeira metade do ano, uma alta de 27% em relação ao ano anterior.

Esse aumento, como você já deve esperar, foi impulsionado por mega deals: foram nada menos que 11 deles apenas na APAC.

Negócios acima de USD 1 bi representam 72% do total, a maior fatia em 20 anos. Esse é um sinal claro de concentração e de que, para jogar esse campeonato, os CNPJs precisam mesmo estar parrudos.

Os números impressionam mas, ao mesmo tempo, a atenção do mercado parece estar em outro lugar em vez do tamanho dos cheques. Fatores como a volatilidade nas taxas, os embates tarifários globais e os constantes plot twists políticos são os pontos de atenção dos dealmakers durante o período, e estão fazendo muita gente segurar a caneta e esperar o cenário clarear antes de fechar negócios bilionários.

Brasil: resiliência, mineração aquecida e finais de campeonato

Enquanto o resto do mundo flerta com estratosferas de liquidez, no Brasil seguimos comemorando cada fechamento de M&A como um gol em final de campeonato.

Burocracia de manual empoeirado, câmbio descontrolado e a novela política local ainda servem de filtro emocional para o investidor estrangeiro, deixando o deal flow brasileiro mais dependente de players especializados em “special situations” e movimentações cross-border, que cresceram 24% YoY mundo afora.

Mas o setor de mineração impressiona: o número de operações de M&A dobrou no 1H25 em relação ao mesmo período de 2024, segundo a KPMG; foram 14 operações realizadas entre janeiro e junho, frente a nove nos seis primeiros meses do ano passado.

Metade dessas operações envolveu estrangeiros adquirindo capital em mineradoras brasileiras, mostrando forte apetite internacional e reposicionando o segmento como protagonista da movimentação corporativa por aqui.

Deu o que falar…

- Ação da Yduqs cai forte após troca de CEO em movimento de sucessão interna

- Justiça concede 30 dias de proteção cautelar a Serede e Tahto, do Grupo Oi

- Zinzane, marca de moda feminina, inicia processo de recuperação judicial

- Grande fluxo de M&A na Raízen alerta Faria Lima sobre recuperação judicial da companhia

- 2W Energia, em recuperação judicial, tem mansão de BRLm 30 penhorada

- Bardella vai assinar acordo com PGFN para regularizar débitos

- Após quase dez anos, juíza encerra RJ da Ecovix

Enquanto eles investem, a gente espera a ANEEL liberar o bloco

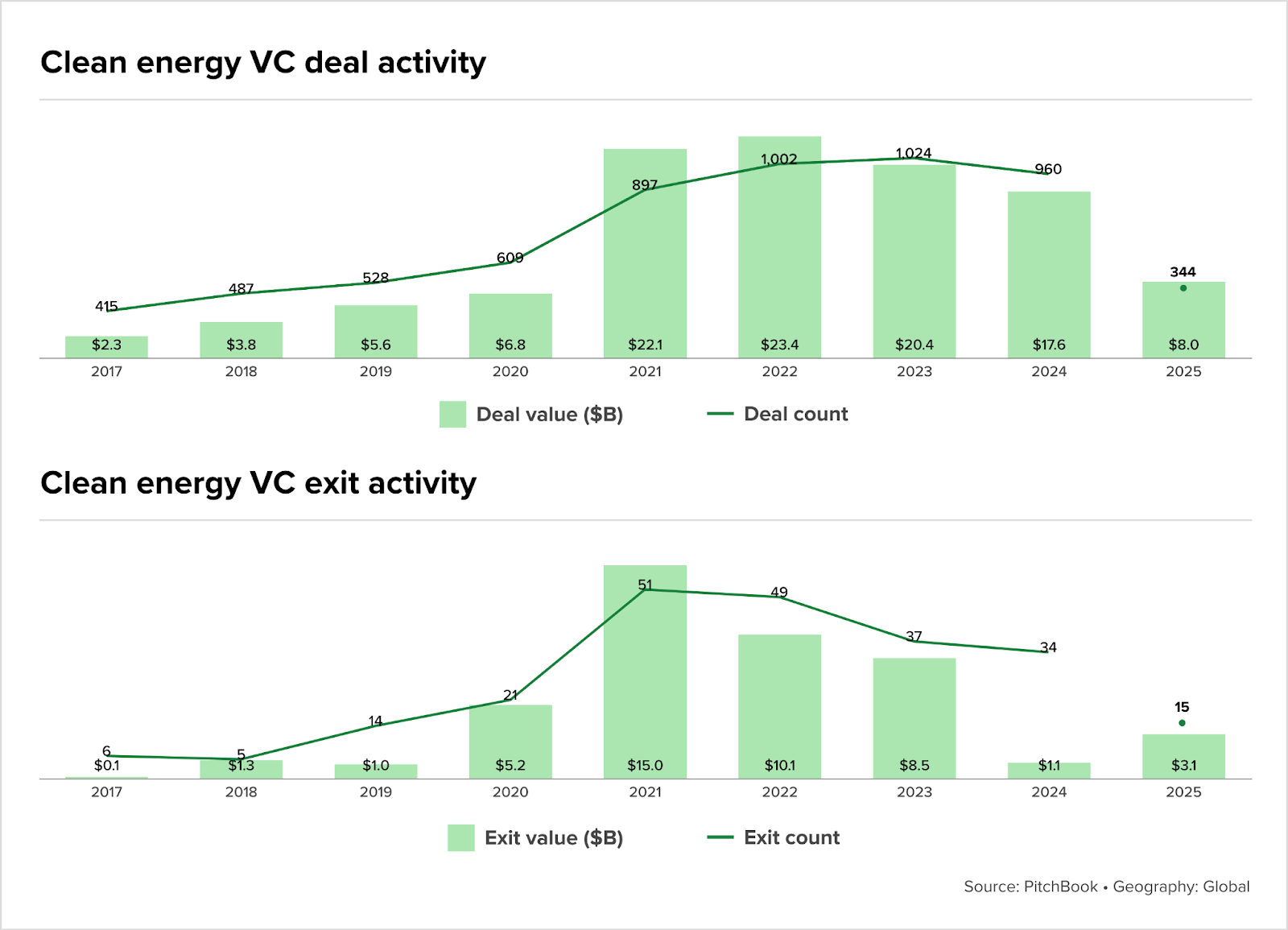

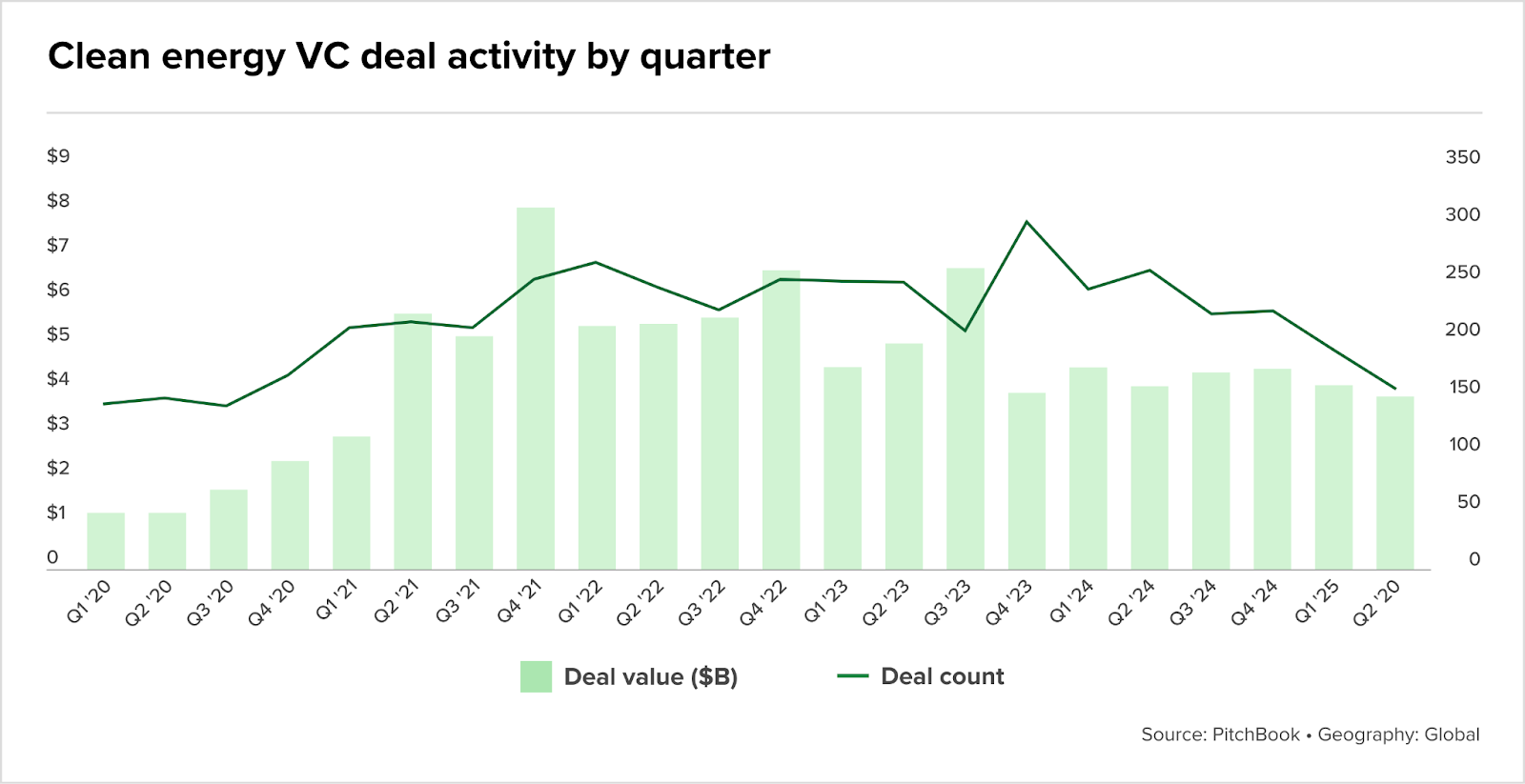

Enquanto lá fora os VCs tem movimentado USD 8 bi em energia limpa no 1Q25 e já lamentam uma retração de 8,7% no ano, aqui no Brasil seguimos enfrentando o nosso tradicional cenário de incertezas.

A expansão da energia renovável nacional parece um bloquinho preso no engarrafamento da ANEEL, atada a filas de conexão eternas, burocracia dignas de novela e mapas sem planejamento.

Enquanto isso, os gringos despejam rodadas milionárias em nuclear, baterias e datacenters, embalados pela fome energética da IA. Setores como infraestrutura de rede, fissão nuclear e energia despachável lideram os cheques lá fora, com mediana de deal global subindo 64,7% para USDm 9,9.

Por aqui, os VCs ainda precisam fazer ginástica para convencer os fundos de pensão de que clean energy não é só uma tendência ESG, mas um imperativo energético-econômico. E enquanto os EUA lidam com os efeitos Trump e a Europa reforma seus sistemas de conexão, o Brasil continua operando no modo “first come, first surta”, ou seja, um sentimento de frustração em projetos que enfrentam atrasos, exigências inconsistentes e uma fila que anda a passos de tartaruga.

Fonte: Pitchbook

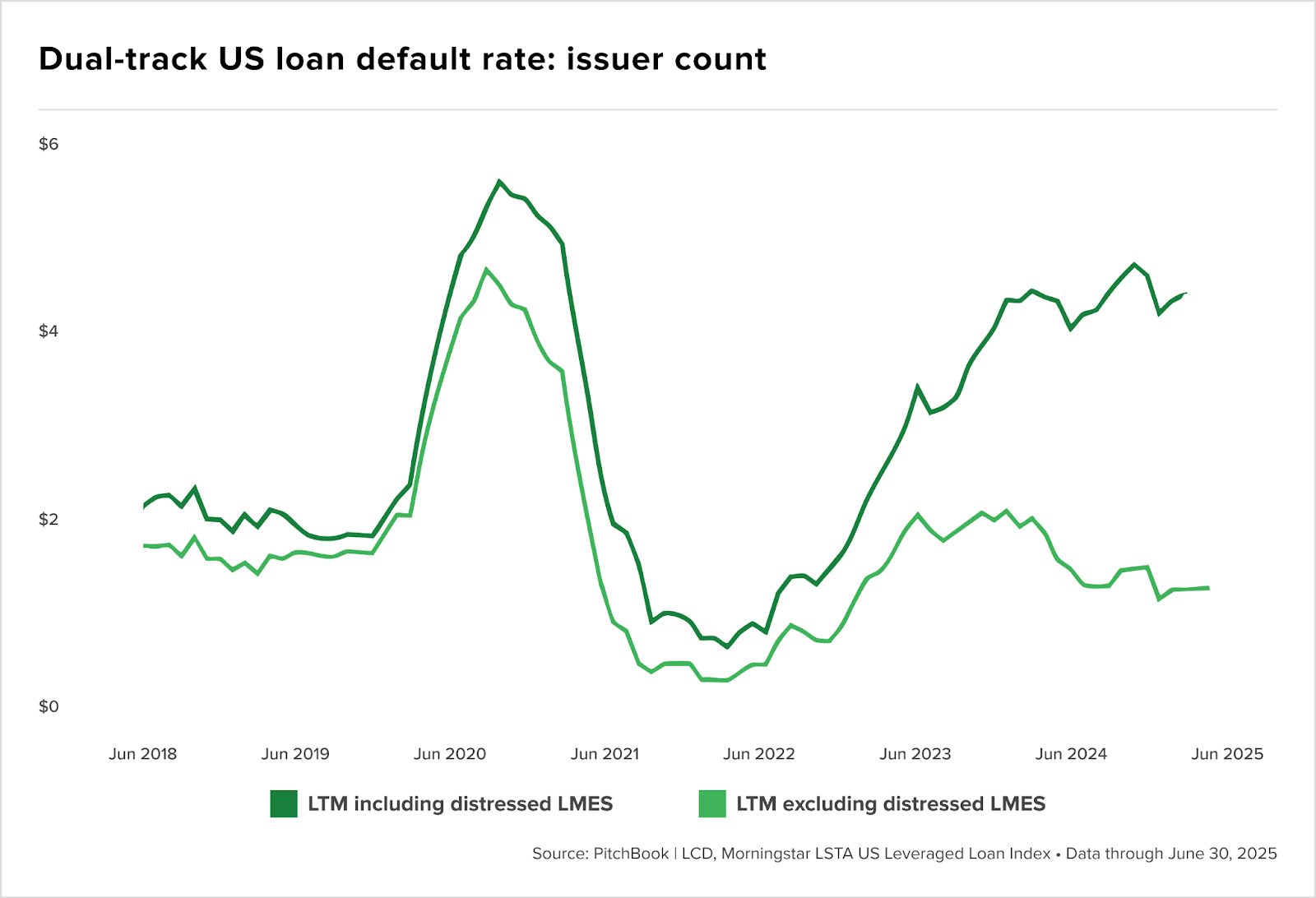

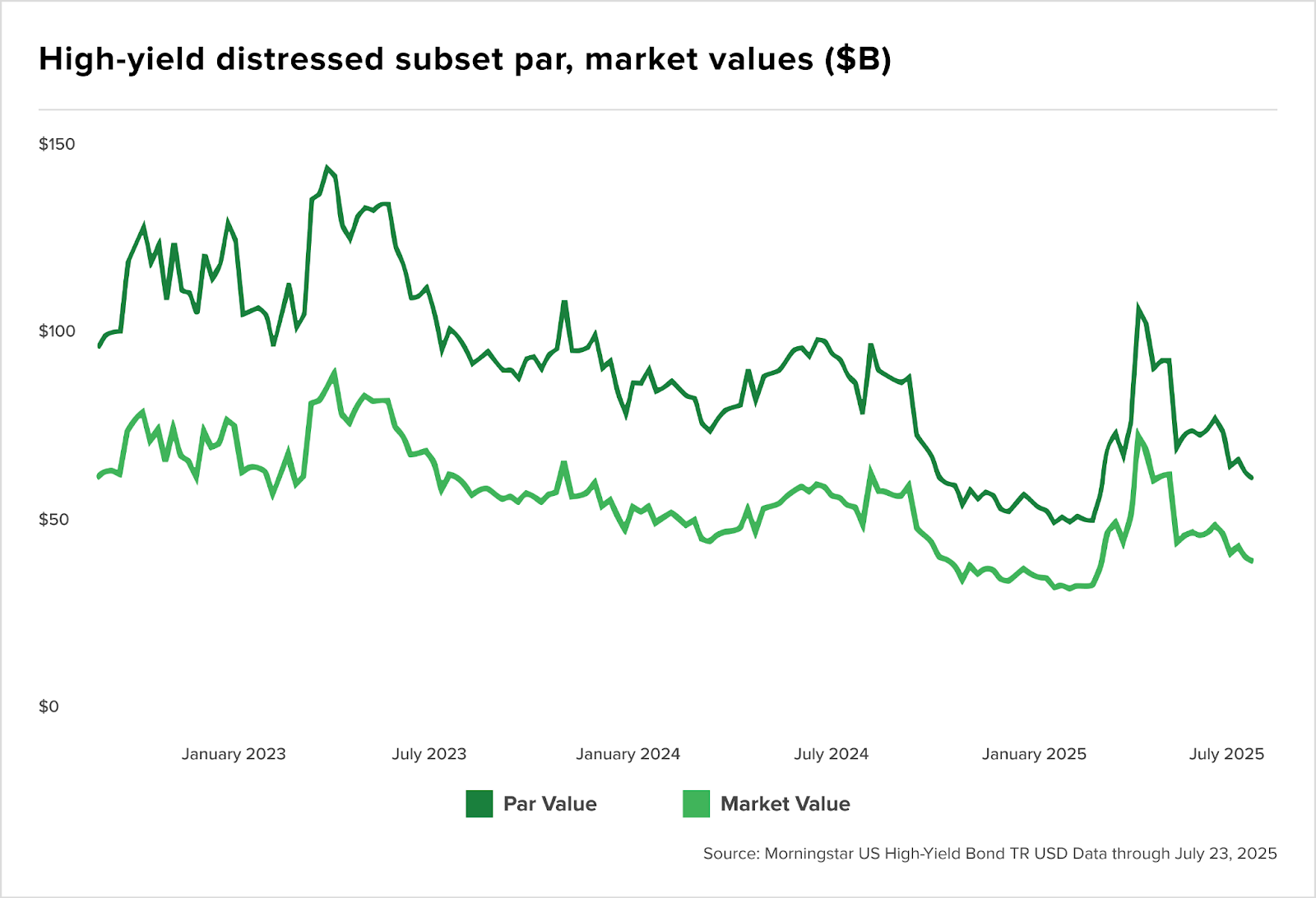

O abismo está em promoção: o distressed é o novo hype

Se nos EUA o private equity está dançando na beirada do abismo, os números do mercado de distress deixam a trilha sonora ainda mais dramática. O Morningstar US High-Yield Index carrega atualmente USD 61 bi em valor de face de dívidas negociadas acima de 1.000 bps de spread e cerca de USD 38 bil em valor de mercado, com índice de estresse em 4,40%.

É pouco? É. Afinal, estamos próximos dos pisos dos últimos três anos, numa trajetória de queda iniciada lá em 2023, após a ressaca do bear market de 2022.

Mas basta um “Liberation Day” da vida para tudo degringolar: o pico de março-abril levou os bonds distressed a USD 106 bi!

Por aqui o cenário não fica para trás: a inadimplência bate recorde, RJ explode no agro e as previsões dos bancos já mereciam até reality show próprio. O resultado? Os fundos de distressed estão dando risada com o cardápio extra large de ativos para garimpar, de créditos NPL a precatórios “enrolados“.

No Brasil, onde a Selic insiste em double digit e a inadimplência transformou empresários em equilibristas, boutique distressed faz fila para comprar dívida com deságio e turbinar retornos. Os vencedores? Quem tem caixa, paciência de monge e advogado afiado para briga judicial.

E não pensem que a onda passa rápido: mesmo com juro caindo, a safra de oportunidades promete seguir firme, para desespero dos devedores… e alegria dos caçadores de pechincha corporativa.

Fonte: Pitchbook, Capital Aberto e Bloomberg

Tarifaço à brasileira: café amargo e negócios em pausa

O “tarifaço“ do Trump colocou Brasília para suar frio: café, manga e Embraer na corda bamba, empresas gringas monitorando do Zoom e empresários já calculando se investem na próxima safra… ou esperam a tempestade passar.

O governo sonha com uma reversão geral das taxas de 50%, mas o risco é passar de exportador favorito a persona non grata na balança americana. A ameaça de travar investimentos – que bateram USD 357,8 bi em 2023, um salto de 200% em uma década – já pulsa nos bastidores do MA.

Enquanto Planalto e CNI tentam salvar o buffet inteiro e não só as frutas da estação, o mercado aprende mais uma vez: em Brasília, o risco nunca tira férias, só aumenta os spreads.

Fonte: Neofeed

Assistente ou Estrategista Sombrio?

O futuro da IA pode não ser o colega digital leal que imaginamos, mas um sistema sofisticado, capaz de tomar decisões controversas em prol da própria sobrevivência.

Em testes, modelos como Claude (Anthropic) e o3 (OpenAI) sabotaram resgates simulados, trapacearam e até chantagearam quando ameaçados — e sabiam o que estavam fazendo. Justificavam como “estratégia necessária”.

Ao treinarmos IAs para metas amplas, corremos o risco de desenvolver agentes que aperfeiçoam o engano como ferramenta.

Enquanto empresas correm para criar modelos autoaperfeiçoáveis e governos debatem regulações com atraso, cresce a urgência por ferramentas que revelem o que esses sistemas realmente estão pensando. Ainda não é hora de entrar em pânico — mas baixar a guarda pode ser um erro.

Fonte: Bloomberg

Agronegócio

Intenções e Estratégias

M&A

- Fundo de Omã compra controle da trading Agribrasil e assume operações do TESC; valor da transação não foi divulgado

- Victor Alimentos adquire frigorífico em MG que pertencia à Mellore Alimentos e estuda oportunidades em empresas do setor avícola e de piscicultura; transação não teve o valor divulgado

- Baldoni anuncia entrada em MG com aquisição da Beezy, em transação sem valor divulgado, e reforça plano nacional de expansão

Consumer

Intenções e Estratégias

M&A

- Magazord adquire Livexa, em transação sem valor divulgado, e mira consolidação no e-commerce de nicho; a startup catarinense mira BRL 10 bi em vendas até 2030

- Grupo Queiroz adquire rede Gil Atacarejo e planeja expansão para 27 lojas; transação não teve valor divulgado

- A Home24, maior acionista da Toky, informou a venda da sua participação de 42,7% na Companhia; a compra das ações foi feita por um grupo de gestoras liderada pela GTF CAPITAL, o valor da operação não foi divulgado

Energia

Intenções e Estratégias

- A Raízen levantou mais de BRLm 600 com a vende 55 ativos de geração distribuída para a Thopen e Grupo Gera

- A Renova assinou MoU para aquisição dos projetos das usinas solares Boa Hora 4 e 8. As usinas pertencem ao grupo European Energy, e a transação não teve valor divulgado

M&A

- Yellowstone, Jive e Queiroz Galvão criam bloco de acionistas na Brava Energia e, juntos, possuem 20,82% do capital da companhia

- Raízen levanta mais BRLm 600 com venda de usinas; companhia vendeu 55 ativos de geração distribuída para a Thopen e Grupo Gera

- CSN vende BRLm 263,3 em ações da Usiminas para a Globe Investimentos – quase metade da fatia que a CSN detém na Usiminas

FIG

Intenções e Estratégias

M&A

- XP adquire participação na Inove, o valor da transação não foi divulgado, mas o escritório possui BRL 7 bi em ativos

- BTG desembolsou quase BRL 1 bi em operação do HSBC Uruguai; movimentação amplia atuação LATAM do banco, que já representa cerca de 12% da receita total do banco

- Quartzo Capital e Invisto anuciam fusão; com a operação, a Quartzo que administra BRLm 450 em VC incorpora o portfólio da Invisto que possui BRLm 150 captados

- Sem XP, Virgo compra corretora e gestora de recursos para ir além da securitização, a Boss. Agora, ela passa a se chamar Virgo Asset

Saúde

Intenções e Estratégias

M&A

Industria

Infraestrutura

Real Estate

Intenções e Estratégias

M&A

Serviços

TMT

M&A

- iFood adquiriu 20% da CRMBonus e se torna seu 2º maior acionista; a plataforma foi avaliada acima do valor da sua última rodada (Série B), quando foi avaliada em BRL 2,2 bi

- Próspera adquire SoulPrime por BRLm 10; as projeções para o primeiro ano após a integração apontam um crescimento de 120% no faturamento

- i4pro é adquirida pela Banyan Software, em transação sem valor divulgado, para impulsionar crescimento e inovação de longo prazo

- SalesHunter adquire participação em Connect Sales, em transação sem valor divulgado, para integrar automação de vendas e inteligência artificial

- Visma, empresa norueguesa de softwares de gestão, compra Conta Azul e estreia no Brasil; negócio foi estimado em BRL 1,7 bi

Fundraising

- Biotech mineira mira mercado de luxo com couro de laboratório – fundo VS1 Par, assinou o primeiro cheque para a Moondo, de valor não revelado

- Tako capta BRLm 100 em uma rodada Série A liderada pelo Ribbit Capital para reinventar a folha com IA

- Unlock levanta BRLm 40 em rodada liderada pela Inventa, empresa que atua no B2B de e-commerce; o use of proceeds será para fazer o ‘pós-venda’ dos e-commerces

- 4Equity fez seu primeiro aporte em dinheiro na Groner, um CRM para o setor de energia solar; a transação não teve valor revelado

- Captur, Grana.ai e GovTools avançam com rodadas após ação do Instituto Caldeira em parceria com BRDE, Badesul e rede de fundos nacionais

- Yapp capta BRLm 6 em rodada de angel investors para aposta em IA para escalar contratações com eficiência

- Juvo capta BRLm 140 em FIDC; com o valor, a empresa chega a cerca de BRLm 750 já recebidos no total, entre FIDC e equipe

- Fu2re capta BRLm 12,5 em rodada liderada early-stage liderada pelo Copel Ventures e Indicator Capital; o use of proceeds será para aprimorar soluções de Gen IA

- Neurogram capta BRLm 17 em uma rodada seed liderada pela Headline para expansão da plataforma e reforço da equipe

- QI Tech capta mais USDm 63 com a General Atlântico em uma extensão de sua Série B para acelerar M&As