Luca Rossi

Luca Rossi

A quinzena foi de capital disciplinado no Brasil.

O destaque vai para Tech (que continua em alta voltagem). Investidores do setor se movimentaram com M&A tático e fusões, indicando busca por escala e oferta integrada. A regra é clara: narrativa sozinha não passa no comitê. No Brasil, o prêmio vai para software B2B e serviços financeiros, mas cross-border opera em modo cautela entre IOF, juros e tarifas.

Consumer também teve uma quinzena agitada, com nomes tradicionais e marcas fortes passando de mãos. Intenções de venda também tomaram o período, com nomes como Merama e Natura se preparando para rodar portfólio.

Em outros setores, as estratégias envolveram o controle de gigantes tradicionais trocando de mãos, assim como movimentações que reafirmam o apetite do mercado.

- A Mapa Capital converteu BRL 1,5 bi e assumiu 85,5% da Casas Bahia, reabrindo a tese de turnaround no varejo.

- Em Educação, tickets comprimidos consolidam o setor. Entre os exemplos estão deals da Cogna (BRLm 54,4) e Yduqs (BRLm 62);

- Em Energia, tração se mantém com compras em eólica e transmissão. Casa dos Ventos, com cheque de BRLm 100, e Alupar (BRLm 175) ganham destaque.

- Setores também são tomados com desinvestimentos cirúrgicos. A Petrobras protagonizou um deal de USDm 10, já a BRF acelera sua expansão industrial da BRF na Ásia com cheque de USDm 43.

Boa leitura!

Deals Highlights

Curadoria entre 6 e 19 de agosto

Número de deals identificados: 30

Valor total divulgado: BRL 2,53 bi

2T’25 fecha com aquecimento no M&A global. Como você pode aproveitar esse cenário?

A análise dessa semana tem como objetivo desbloquear oportunidades. Acontece que, quanto mais dados da 2T temos, mais claro fica o caminho que os dealmakers globais e brasileiros estão tomando.

Vamos começar olhando para o todo. Depois de um 1T’25 turbulento, os dados nos mostram que o M&A global no 2T’25 tem sinais de recuperação no valor de transações. De acordo com um relatório do BRG, foi um aumento de 24% (USD 638 bi) comparado com o período anterior, e o crescimento também acontece no ticket médio (+17,7%, alcançando USD 77 mil).

Em volume, o mundo avançou +5,4% QoQ, com LatAm como o destaque (+108% QoQ), Europa destravando consolidações com cortes de juros, e Oriente Médio arrefecendo (-4,6%). Na análise setorial, temos:

- Materiais liderou o crescimento em volume (+14,2% QoQ);

- Energia & Utilities cedeu (-18,8%);

- Healthcare puxou valor (+127,4% em deal value, ancorado por megadeals).

Nos múltiplos globais de EV/EBITDA, os destaques são:

- TMT estabilizando em 10,8x;

- Energia & Utilities ficou em 7,8x;

- Healthcare recuou para 11,8x.

Que tecnologia é febre a gente sabe, mas já falamos sobre os riscos do hype. Nesse aspecto, o cenário parece mais moderado no principal mercado de referência, os EUA. Lá, TMT viu seus múltiplos normalizarem de 119,9x, valor infladíssimo, para o número mais realista de 16,7x. Enquanto isso, os gamers estão puxando o ritmo de Consumer, com múltiplos avançando para 20,4x.

Olhando para esses números, vemos um movimento de capital mais seletivo, com prêmios para teses com qualidade de receita e visibilidade de caixa. Isso já era de se esperar, considerando os desafios econômicos globais atualmente.

E se impactou o cenário global, a expectativa já era que o sentimento também tomasse os dealmakers brasileiros.

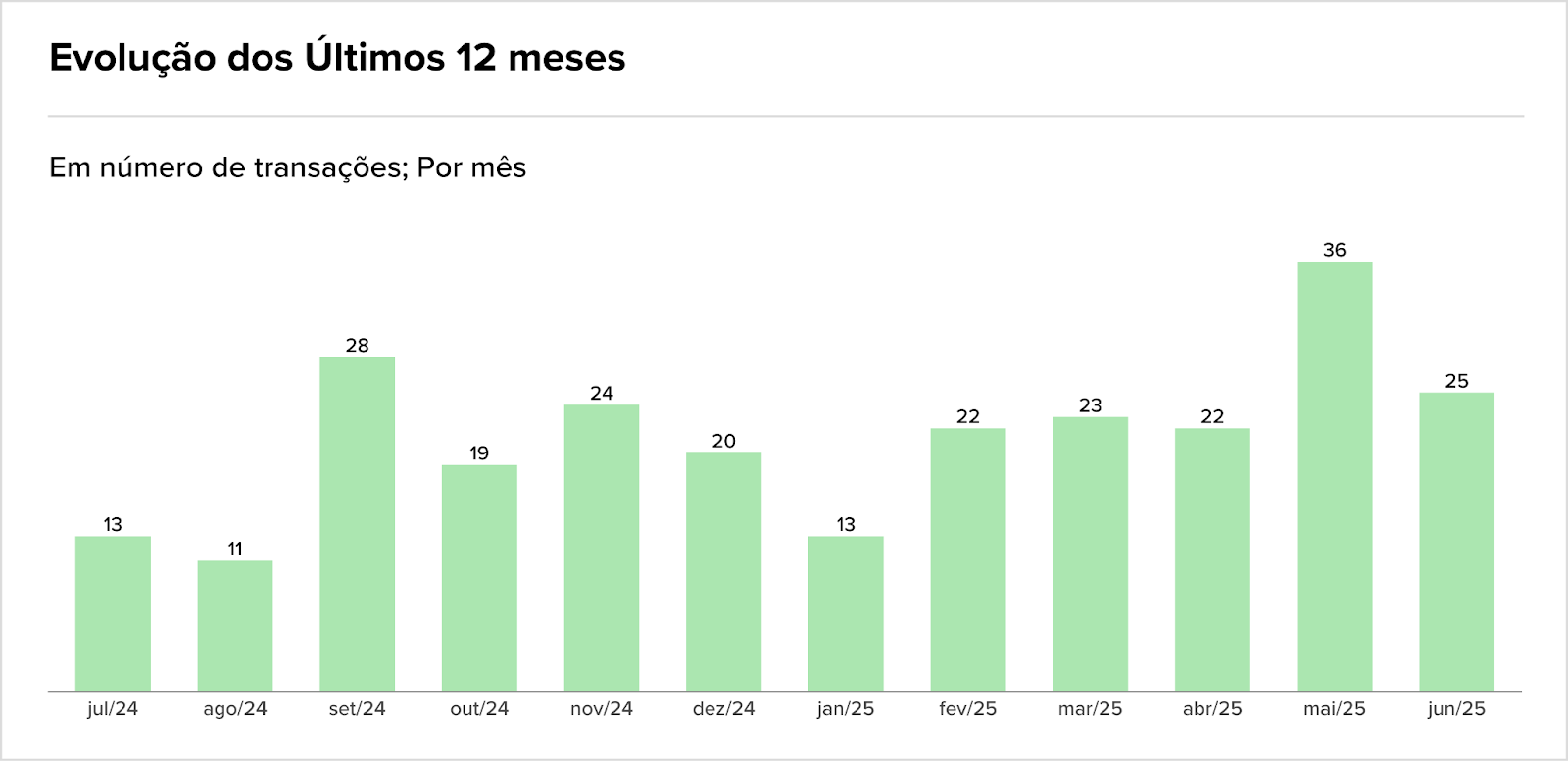

No Brasil, ciclo de 12 meses reforça a dominância de Tech. Confira onde pagar menos para ganhar mais

No Brasil, o Tech M&A saiu do modo soneca e entrou no 220V. O mercado nos últimos 12 meses, segundo análise da FZF Capital, mostrou ritmo firme e padrão de preços mais claro. No período, maio/25 foi o pico em número de transações (36) e junho/25 manteve tração (25). Uma sequência forte, e que conversa bastante com o reaquecimento global que a BRG observou.

Em valuation, o “mapa” por vertical mostra onde há prêmio (e onde há desconto):

- Software B2B: ~1,7x Receita | ~6,0x EBITDA

- Loyalty: 1,1x | ~7,5x

- Serviços Financeiros: ~1,4x | ~3,6x

- Marketplaces: ~1,3x | ~3,7x

- Hardware: 0,7x | ~5,8x

- Educação: ~1,4x | ~4,4x

Mas prossiga com cautela. Não basta apenas escolher setores com melhores múltiplos e torcer para ser um bom negócio. Com base na análise dessa semana, separei 3 dicas fundamentais para você fechar bons negócios na reta final do ano.

- Priorize eficiência “de dentro para fora”. O investidor global voltou, mas paga por margem, churn baixo e NRR/ARR saudáveis. Isso sustenta múltiplos em B2B e Loyalty no Brasil e encurta ciclo de DD.

- Compre onde o spread está a seu favor. Com TMT global moderado e Energia & Utilities pressionado em volume, o mercado mostra mais espaço para arbitragem em ativos tech brasileiros com desconto relativo (picos de atividade em mai–jun encurtam o “time-to-close”).

- Estruture para previsibilidade. Earn-outs atrelados a métrica de recorrência e cláusulas de retenção capturam upside sem pagar tudo “à vista”, e podem ser uma boa estratégia. Esse é o desenho mais escolhido atualmente para considerando o apetite atual de risco.

Deu o que falar…

- Unigel flerta com recuperação judicial, empresa entrou com pedido de proteção contra execução de dívida, busca novos recursos

- A Comerc negou negociações sobre sua possível venda pela Vibra

- Americanas recupera rentabilidade das lojas, volta a emitir cartões e reduz o prejuízo em 95%

- BRF e Marfrig pedem que Cade acelere fusão e dizem que rivais tumultuam processo. O órgão regulador está tendendo á aprovar a operação

- A Samarco encerrou seu processo de recuperação judicial

- Caarj entra com medida cautelar preparatória de recuperação judicial

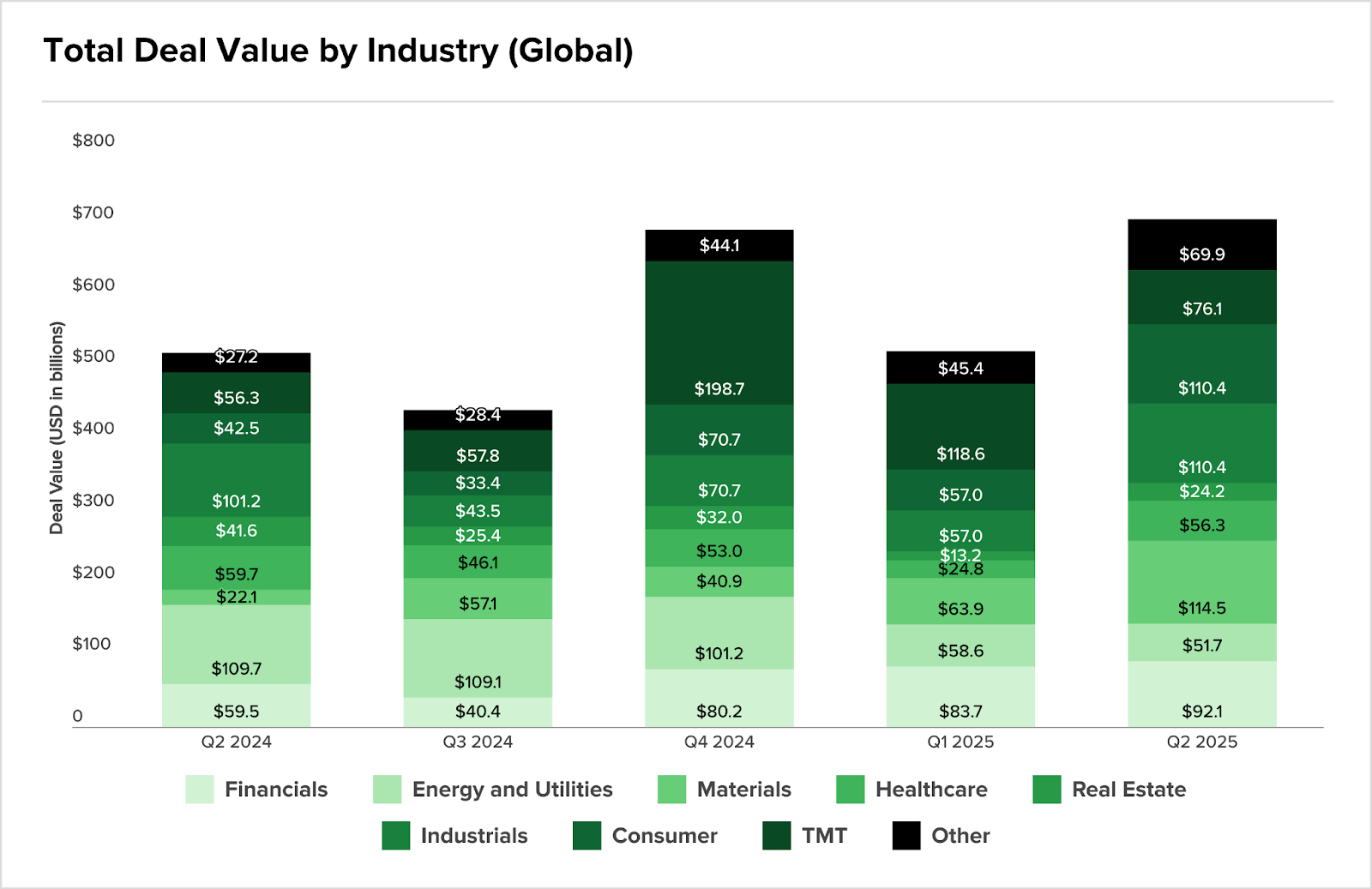

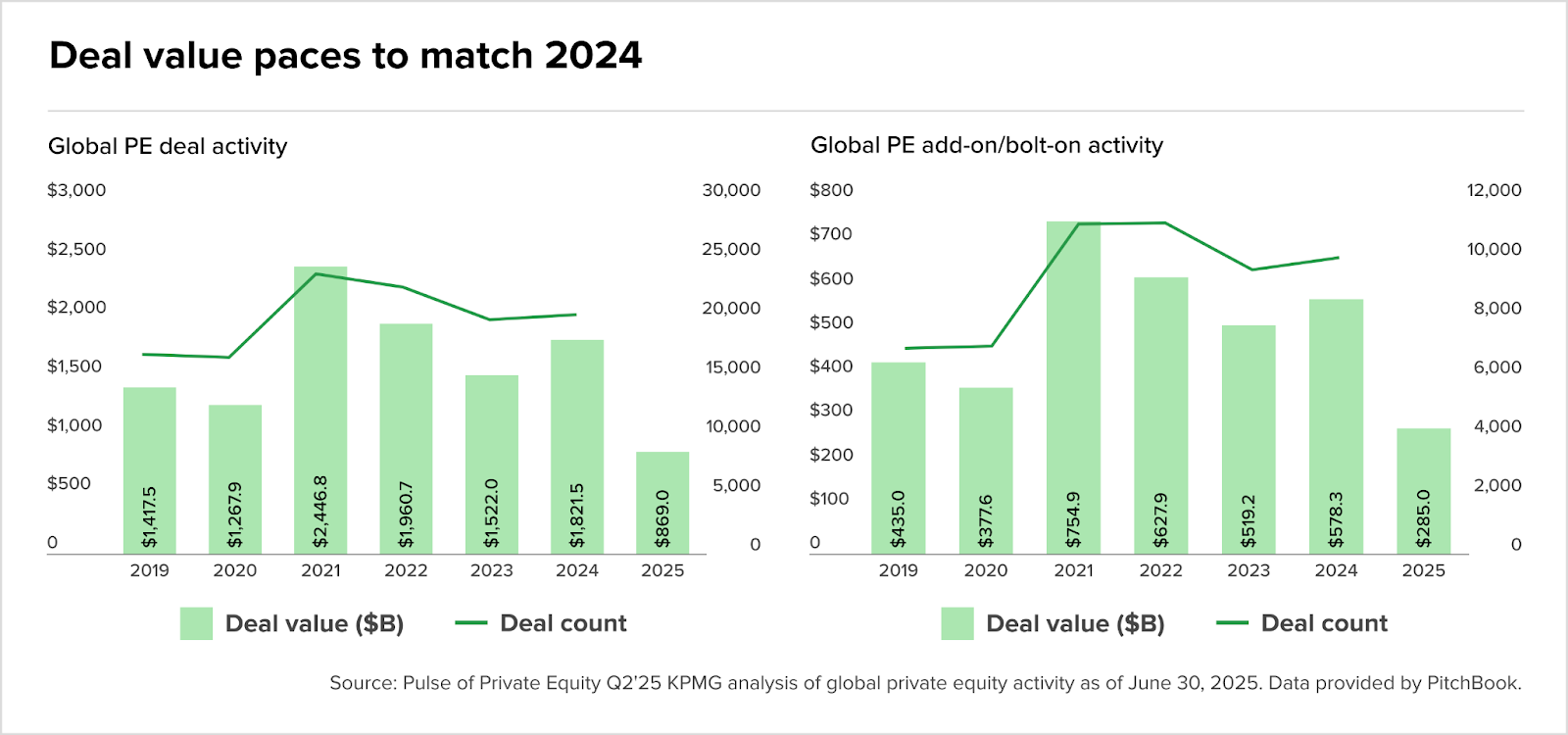

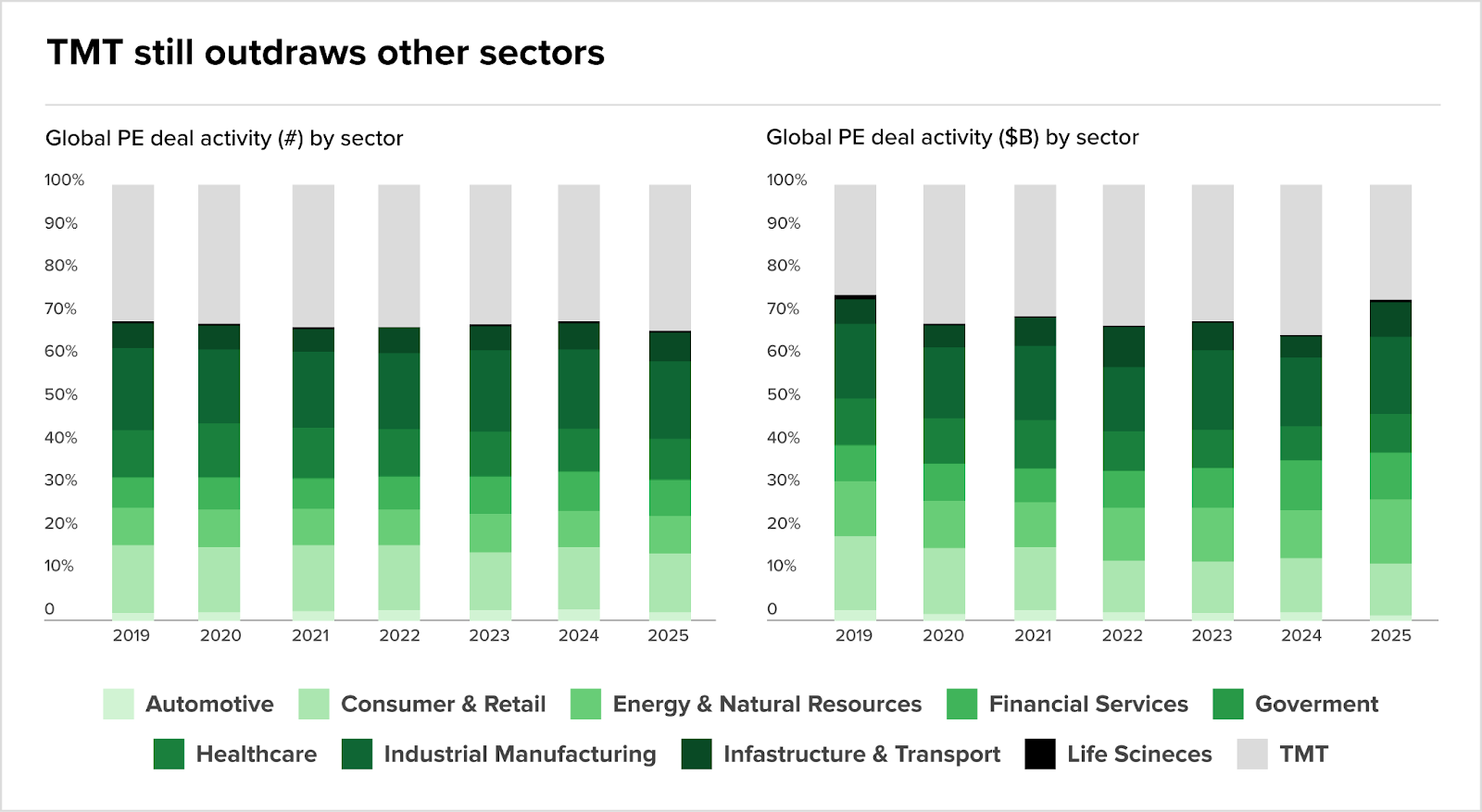

Tecnologia também é quem puxa o PE global

Os relatórios do BRG e da FZF já vinham apontando onde estavam as oportunidades em Tech. Agora, a leitura KPMG Pulse of Private Equity confirma o mesmo vetor no private equity global. TMT mantém a dianteira, temos cheques maiores e uma queda no “piloto automático” dos add-ons.

O cenário que a consultoria monta é um onde o valor total de deals está no ritmo de 2024, mas a contagem desacelerou. A Q2’25 somou USD 363,7 bi em 3.769 operações. Tradução: menos transações, tickets mais altos, seletividade maior.

- Tamanho de cheque segue no topo: mediana e média globais permanecem elevadas (buyouts em três dígitos na mediana e USDm 775 mi na média);

- Add-ons esfriando: a “corrida histórica” por bolt-ons perde fôlego e a atenção relativa dos dealmakers volta para as plataformas;

- Exits melhoram, com IPOs voltando a contribuir para valor, enquanto fundraising continua abaixo do normal.

A fotografia de Q2’25 reforça um playbook claro: capital continua fluindo para TMT e adjacências de IA (infraestrutura digital, energia para data centers, conectividade), com ênfase em ativos de alta qualidade, receita recorrente e margens defendidas.

- Nas Américas, houve recuo de valor e volume na virada do trimestre, com os players priorizando alvos domésticos e resilientes a ruído de tarifas. Ao mesmo tempo, energia, infraestrutura e healthtech sustentam tração, muito ligados ao apetite por IA infra e serviços essenciais. Isso tende a encurtar janelas quando o ativo certo aparece.

Mesmo com menos deals, a competição por ativos A+ mantém o preço. A KPMG identificou que, para os dealmakers, a tese operacional sólida deve estar presente desde o dia zero. É aquela linha que já comentamos, de um hype mais comedido e estratégico.

Fonte: KPMG

Do “software come o mundo” à “IA come o software”

Quatorze anos depois do manifesto de Marc Andreessen, o pêndulo virou: a disrupção agora morde as próprias campeãs do SaaS.

A tese da Melius Research acendeu o alerta: à medida que agentes de IA assumem tarefas antes feitas por equipes inteiras, CFOs cortam licenças e apertam Opex — e os múltiplos das “queridinhas” desinflam.

Adobe, Salesforce, Atlassian e Monday viram o mercado testar a resiliência de seus modelos de assinatura; a Adobe, inclusive, foi rebaixada para venda, sob pressão de rivais nascidos na nuvem e de hyperscalers que empacotam geração de imagem e vídeo dentro das plataformas.

O dinheiro, por sua vez, escorre para a infraestrutura: quem opera o “encanamento” — Azure, AWS, Oracle — surfa a nova onda de demanda computacional. Nem tudo é sentença: players como Microsoft mostram que dá para transformar a maré em vento a favor. Para o resto, a lição é clara: ou a IA é produto e canal hoje, ou a compressão de múltiplos continuará amanhã.

Fonte: Brazil Journal

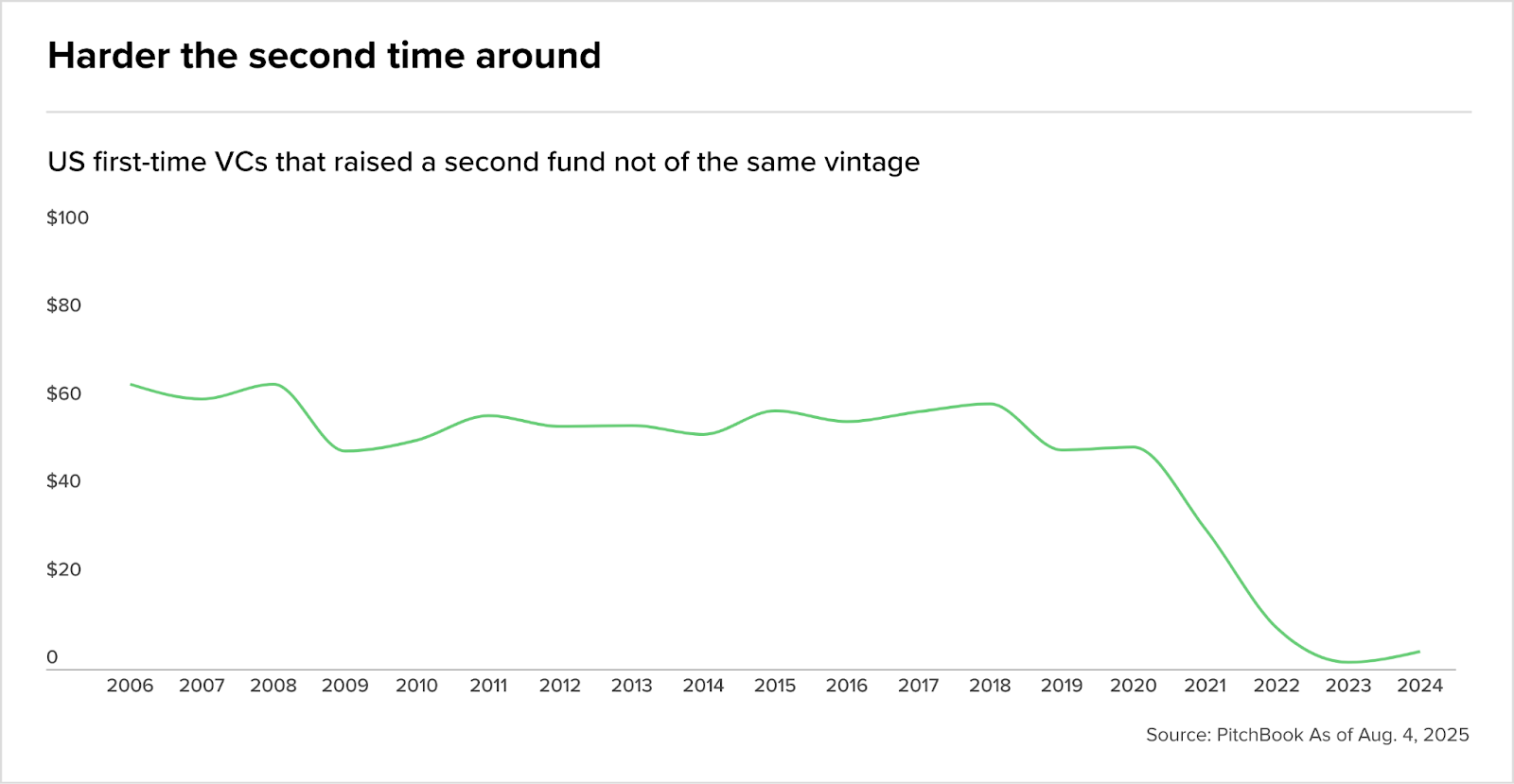

VC de primeira viagem: a curva de realidade chegou

O gráfico dispensa legenda: ficou bem mais difícil levantar o “fundo 2”. A PitchBook mostra que a fatia de gestores estreantes nos EUA que conseguem voltar à praça despencou desde o pico pós-2021, aterrissando perto de zero em 2025.

A conta não fecha pelos principais motivos:

- LPs retraídos com pouca liquidez retornando ao ciclo

- Janelas de êxito tímidas e um filtro brutal por track record – especialmente para fundos under-USDm 10 e fora dos hubs tradicionais.

O recado é direto: quem nasceu na euforia agora precisa provar DPI, não só TVPI, alongar timeline e ancorar com poucos cheques âncora antes de abrir o data room. Para founders, o efeito colateral é seletividade máxima: follow-ons se concentram em teses com tração clara e margens saudáveis, o resto vai para venture de BT, M&A oportunista ou hibernação.

No Brasil, o espelho é parecido: rodadas seguem mais concentradas em teses com receita recorrente e eficiência. Nos últimos dias, a Priner levantou BRLm 103,4 em aumento de capital para realizar um plano de M&As estratégicos; enquanto a Eve, companhia criada pela Embraer, captou USDm 230 para a eVTOL e contou com a aposta do BNDES.

O que esses deals têm em comum? Todos casos com tração e unit econômicos claros.

Fonte: Pitchbook

O freio da mão invisível no 1Q25

Historicamente, o semestre do “sim” em M&A pode virar o “melhor ir com calma”. O combo de juros altos + judicialização do novo IOF + tarifas de 50% dos EUA sobre Importados brasileiros bate direto naquela que dá tração a deals: custo de capital, previsibilidade e apetite cross-border.

A alavancagem encarece em duas frentes (crédito e câmbio), pressionando valuations e alongando diligências. Conselhos já revisitam cartas de oferta, pedindo cláusulas de preço e estrutura com earn-out, MAC e ajustes tributários para amortecer a volatilidade.

Setores com receita recorrente e margem (infra de dados, software B2B, serviços financeiros) tendem a resistir melhor; comércio exterior, serviços e turismo sentem primeiro. Para investidores estrangeiros, a mensagem é cautela: sem clareza regulatória, o capital migra para mercados com spread de risco menor.

Ainda assim, projetos em fase avançada devem seguir, mas com criatividade contratual, menos alavancagem e price discipline como regra, não exceção.

Fonte: Capital Aberto

Agronegócio

Consumer

Intenções e Estratégias

- Gtex negocia venda da Baby Soft – companhia de limpeza que acumula dívidas tem conversado com potenciais interessados na marca

- A Merama contratou o Goldman Sachs para vender a Growth, de suplementos

- A Americanas vai vender o hortifruti Natural da Terra. A empresa quer concluir a operação até fevereiro de 2026

- Para comando da Natura, venda da Avon Internacional deve ser concluída até fevereiro

- O conselho da Zamp se manifestou favoravelmente á OPA da empresa, lançada na primeira semana de agosto. Com a operação a empresa quer converter o registro da companhia na CVM para categoria B

M&A

- Mapa Capital converte debêntures em ações e passa se torna controlador da Casas Bahia. A dívida de BRL 1,5 bi foi convertida e o fundo passou a ter 85,5% da varejista

- BTG compra metade da Veste, dona de Le Lis Blanc e Dudalina, do Daniel Vorcaro, do Master. O banco terá 67,4% da participação indireta da compra Bia

- Trevisani compra as participações detidas pela família Diniz nos restaurantes Lassù e Ristorantino Jardins; em transação sem valor divulgado

Fundraising

Energia

Intenções e Estratégias

- Sem acordo com Tanure, bancos retomam plano com IG4 na Braskem. Proposta prevê a transferência para a gestora das ações dadas em garantia a credores

- Raízen tem ‘conversas ativas de capitalização’ e planeja mais desinvestimentos

- Cosan descarta aporte na Raízen e busca sócio estratégico para a empresa

- Vibra coloca Comerc à venda, segundo fontes – para estruturar a transação, a companhia contratou o Goldman Sachs

- Cosan planeja vendas parciais de ativos e diz que já há negociações em andamento – empresa também reforça que desalavancagem não se encerrará em 2025

- A Petrobras pode escolher a Raízen como foco da sua estratégia de retorno ao mercado de etanol. A empresa analisa opções como aquisição de ativos ou participação acionária no negócios

- BP quer “fazer melhor” com revisões do seu portfólio e custo. Empresa busca reverter baixo desempenho, e pode vir M&A por ai

M&A

- A CSN vendeu 2,93% da Usiminas para o fundo de investimentos Vera Cruz, se enquandrando na determinação do Cade de reduzir sua participação para abaixo de 5%.

- Casa dos Ventos compra projeto eólica da Engeform por BRLm 100 – o empreendimento adquirido tem 350 MW localizado no Ceará

- A Alupar comprou 100% das linhas de transmissão Rialma IV por BRLm 175.

- A Petrobras concluiu a venda dos campos Cherne e Bagre para a Perenco. A Petrobras espera receber USDm 10 pela operação

FIG

Intenções e Estratégias

M&A

Fundraising

- BlindPay capta BRLm 18 em rodada seed para ampliar operação internacional; a rodada contou com participação do co-founder do YouTube

- Citi, UBS e Morgan Stanley aportam BRLm 100 na CSD, concorrente da B3. O investimento é 100% primário

- Líquid capta BRLm 12, em rodada Seed, liderada pela SaaSholic para se tornar infraestrutura de crédito imobiliário no Brasil

Saúde

Intenções e Estratégias

- Assim Saúde contrata Itaú BBA para venda da Companhia – um forte candidato seria o fundo de private equity Bain Capital; Hapvida e Amil também demonstraram interesse no grupo

- A líder do mercado de genéricos, a EMS, está preparando uma oferta na casa de USDm 500 pela Medley

- Segundo fontes, a Rede D’Or está conversando com os acionistas da Fleury para uma possível aquisição

- Dasa segue avaliando venda de ativos, mas não há fato novo no momento

- A Viveo quer vender mais ativos, mas o andamento da sua restruturação para reduzir alavancagem não depende de desinvestimentos. Logo, ofertas devem demorar um pouco para sair

M&A

Industria

Intenções e Estratégias

- Gerdau cumpre promessa e vai cortar investimentos no Brasil

- A CSN está buscando assessores financeiros para a venda de ativos na área de logística em todo o Brasil. A empresa espera levantar BRLm 26 bi nos 5 assets

M&A

- Oben Group adquire a Vitopel do Brasil, consolidando sua presença como player global, em transação sem valor divulgado

- BWGI, investidora brasileira, finaliza compra da Verallia da França – chegando em 77,05% de participação. A transação não teve valor divulgado

- A BRF comprou uma fábrica de processados na China, pagando uma fração de seu custo de reposição. O valor desenbolsado foi de USDm 43

- O BTG Pactual vai comprar 19,99% da Metalfrio Solutions. A operação aumenta a participação do conglomerado para 47,5%, comprando as ações detidas por Daniel Vorcaro

Fundraising

Infraestrutura

Real Estate

M&A

- FII TRXF11 compra três imóveis do Pão de Açúcar, em SP e Cotia, por BRLm 98,9

- Incorporadora BRZ combina negócios com a Fica Empreendimentos e ingressa na bolsa – no novo grupo, o nome da marca BRZ serão mantidos, e as ações vão ganhar novo ticker na B3

- O Iguatemi concluiu a venda da sua participação no Shopping Pátio Paulista para a Funcef. O equivalente a 10% da totalidado do ativo foi adquirido por BRLm 244

Serviços

Intenções e Estratégias

- Retomada hoteleira atrai fundos da CVPar e BTG – gestoras estruturam veículos para compra de unidades prontas em SP e Rio

- O Colégio Oswald de Andrade vai se fundir com a Carandá Educação, escola construtivista da zona sul de São Paulo. Elas manterão operações e marcas independentes

M&A

- Grupo Massa expande e adquire a PontoOH, empresa de mídia OOH do Paraná, em transação sem valor divulgado

- Cogna compra Faculdade de Medicina de Dourados por BRLm 54,4, menor valor já pago por vaga no setor

- Hashtag Group adquire participação na Open It, agência de comunicação com forte presença no desenvolvimento de soluções digitais personalizadas, em transação sem valor divulgado

- A Yduqs vai pagar BRLm 62 pela Unifametro, localizada no Ceará

TMT

M&A

- Carbonext compra 40% da Mangue Tech, que mede sua pegada de carbono, em transação sem valor divulgado

- Constellation compra catarinense UseAll, desenvolvedora de software focado nas áreas de gestão; negócio foi fechado pela Volaris, uma das empresas do grupo

- RPE adquire 100% da operação da Elevaty, em transação sem valor divulgado.

- Kinea aumentou sua participação no capital da LWSA para 10% – segundo a gestora, o momento é oportuno porque a empresa está madura e o valuation está com desconto

- Cyber BR e Munio Security anunciam fusão para transformar o mercado de cibersegurança – a transação não teve valores divulgados

- Brasil TecPar compra participação adicional de 49% na OnNet, valor da transação é de BRLm 55

- Americana NielsenIQ compra a brasileira Mtrix por um valor não divulgado

- A brasileira OutField vai comprar o clube de futebol francês Le Mans FC, atualmente na segunda divisão