Luca Rossi

Luca Rossi

Semana agitada no Condado! Em meio à sirenes da Polícia Federal em operação que liga grandes nomes da Faria Lima à facções criminosas, o mercado se manteve ativo.

Cinco anos, três choques e um exército de executivos que não se deixa abalar — essa é a saga do M&A em tempos modernos. De pandemias congelantes a tarifas que assustam, esses sobreviventes enxergam oportunidades onde outros veem ruído. Com balanços reforçados e olho no futuro, eles transformam caos em estratégia. Prepare-se para entender como vencer o jogo, surfando as ondas da volatilidade global e domando o temido monstro de fluxo brasileiro.

- XP Malls vende fatias em nove shoppings por BRL 1,6 bi em sua maior transação para a Riza Asset e levanta capital para pagar as aquisições realizadas nos últimos meses.

- Raízen fechou acordo para vender duas usinas para Cocal Agroindústria por BRL 1,54 bi – valores levantados ainda não são suficientes para cobrir a dívida líquida, mas trazem um suspiro.

- Em meio à polêmicas, Virgo contratou a CVPar para buscar um comprador e Riza fecha acordo – companhia ainda fará diligência, mas se comprometeu a recompor a reserva de CRI desviada.

- Mercado Livre compra farmácia da Memed, a Cuidamos Farma, e faz as ações das varejistas caírem no pregão do dia 29 de agosto – Pague Menos cai 3,72% e Raia Drogasil caiu 6,90%.

Boa leitura!

Deals Highlights

Curadoria entre 20 de agosto e 2 de setembro

Número de deals identificados: 30

Valor total divulgado: BRL 4,76 bi

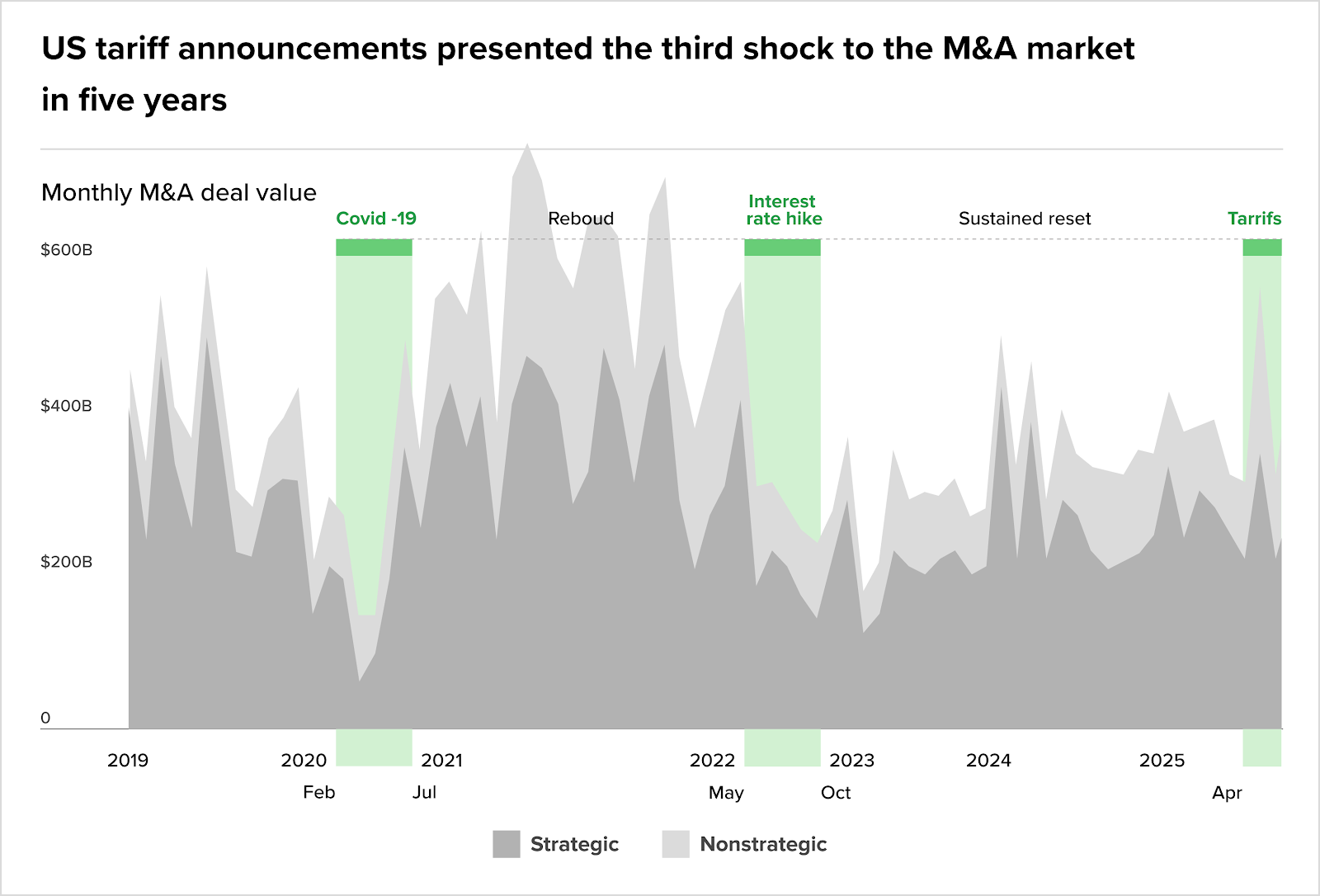

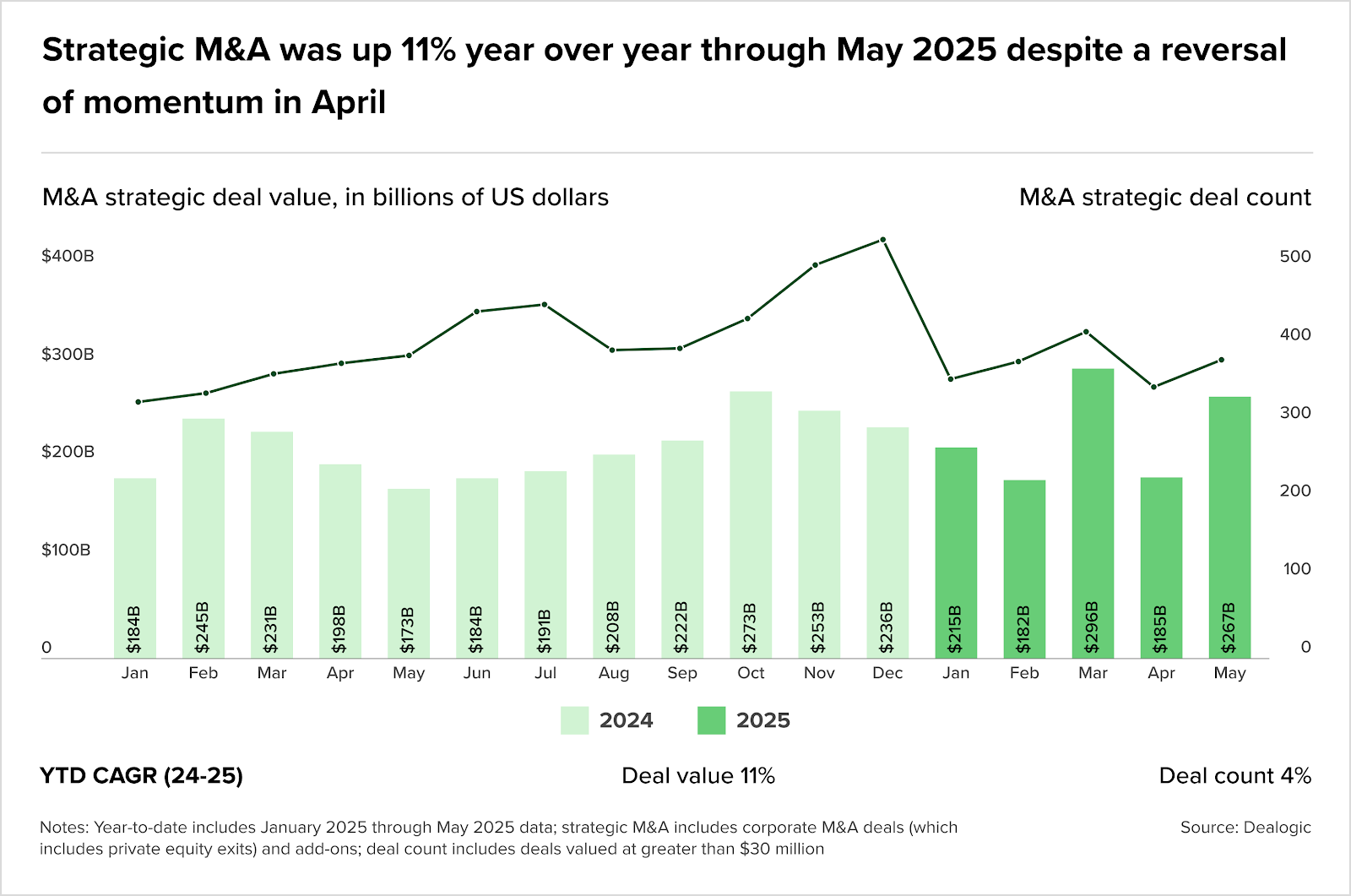

Sobreviventes em ação: como executivos enfrentam cinco anos de choques e mantêm o M&A vivo

Executivos têm enfrentado uma sequência implacável de choques nos últimos cinco anos, que abalaram suas estratégias de negócios e M&A. A pandemia de COVID-19 despejou o mercado no congelamento em 2020, fazendo os valores e volumes de transações caírem a níveis historicamente baixos.

Pouco depois, o aumento abrupto das taxas de juros freou ainda mais a atividade, desacelerando o ritmo das operações quase ao patamar pandêmico. E, por fim, os recentes choques tarifários dos EUA adicionam um terceiro desafio, ameaçando a confiança e clareza necessária para as apostas em crescimentos e lucros no longo prazo.

Mas esse choque tem um perfil diferente: execuções experientes vêm aprendendo a conviver com a instabilidade, fortalecendo balanços, cortando custos e construindo resiliência para responder mais rápido aos desafios estratégicos.

A prova ainda está nos números: apesar da queda em abril, o volume de M&A estratégico subiu 11% até maio de 2025, sustentado por setores como tecnologia, serviços financeiros e mídia, que aproveitaram a onda onde tecnologias disruptivas como a IA generativa.

Lições claras emergem do cenário: empresas fortes que continuam investindo em M&A superam as estagnadas; a disrupção cria demanda por aquisições que aceleram adaptação; as altas taxas favorecem operações que geram escala; e vencedores ajustam portfólios para ampliar vantagem competitiva, sem permitir que ruídos externos desviem transformações multianuais. Em suma, o futuro pertence a quem separa o ruído do sinal e avança com convicção.

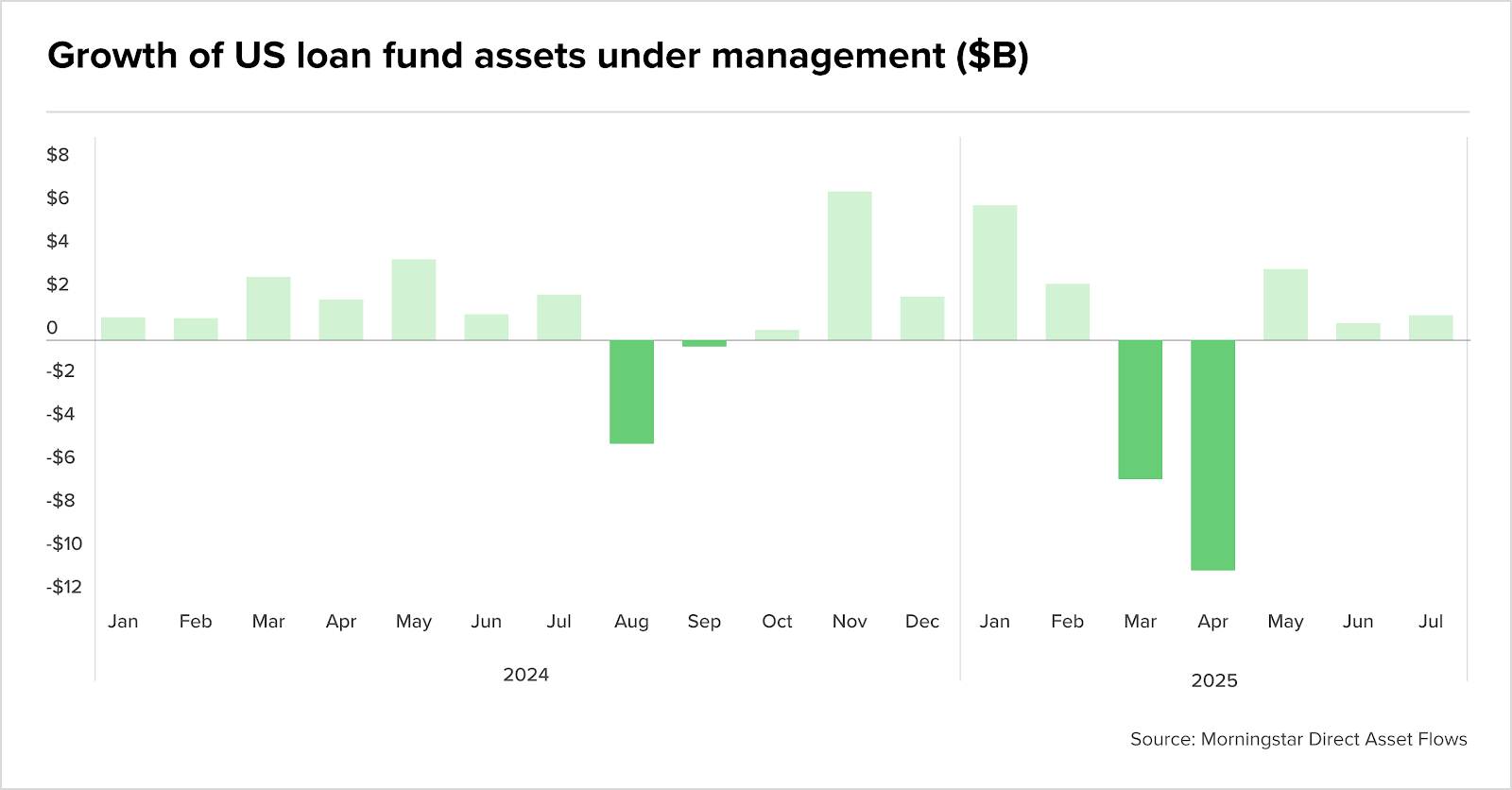

Monstro de fluxo e choque global: desafio para M&A e private equity no Brasil

O artigo recente do Valor destaca que o investidor estrangeiro está cada vez mais atrás do “monstro de fluxo” no Brasil, buscando oportunidades robustas para ampliar capital, seja na bolsa, na dívida corporativa ou em operações de M&A, em um cenário de juros elevados e volatilidade global.

Esse apetite por fluxo se conecta diretamente ao choque nos leveraged loan fundos dos EUA, que em abril sofreram maior retração de AuM em cinco anos, caindo USD 10,7 bi – um sinal claro de que a alta aversão ao risco e o aumento dos custos de captação estão pressionando operações alavancadas e o retorno financeiro esperado.

No Brasil, essa combinação de fatores globais somada à busca do investidor estrangeiro por investimento que entreguem fluxo consistente impõe maior rigor na estruturação e seleção de operações de private equity e M&A. O crescimento do mercado de crédito privado local e o apetite crescente por deals que geram caixa elevam a exigência por estratégias inteligentes que equilibram risco e retorno, diante de um ambiente cada vez mais se assemelha ao turbulento cenário dos mercado americanos.

Deu o que falar…

- Instituições como Reag e Trustee foram alvo de busca e apreensão em operação da PF que investida lavagem de dinheiro e ocultação de patrimônio para criminosos

- Vale lembrar que a Reag foi de BRL 25 bi para BRL 341 bi em cinco anos – companhia cresceu com aquisições e na esteira de clientes como Banco Master

- BRLm 400 foram roubados do HSBC em ataque hacker que envolve a Sinqia, provedora de sistemas de core bancário

- O que mudou nas fintechs após operação que afetou a Faria Lima: estimativa é que 15% das 2,1 mil fintechs podem fechar as portas

Fundos comandam: o conselho virou octógono corporativo

O protagonismo dos fundos de investimento na gestão empresarial já saiu do PowerPoint e entrou de sola no dia a dia das companhias brasileiras. Não basta mais ser sócio minoritário com cara de paisagem. Agora os fundos arregaçam as mangas, colocam gente de confiança no Board e fazem mais que puxar orelha – querem resultado e governança na veia.

Cada vez menos pacientes com gestões amadoras, os fundos pedem disciplina, profissionalismo e lucidez – e, se possível, sem aquele tradicional jeitinho nacional de empurrar problemas para frente.

Se antes participar do conselho era quase rito burocrático, hoje virou arena de gladiadores corporativos. Os antigos donos, por sua vez, sentem a respiração no cangote: quem não entregar, toma o famoso “follow-on agressivo” e pode acabar relegado ao canto.

No fim do dia, é Darwinismo puro – sobrevive quem entende que fundos fazem muito mais do que olhar balanço: eles exigem transformação e com suor e senso de urgência.

Fonte: Pipeline

Autonomia digital: o Brasil cansou de ser coadjuvante de dados

Quando o debate sobre IA se mistura com infraestrutura e política, a conversa deixa de ser teórica e cai no colo da soberania nacional. O novo relatório em discussão na Câmara abandona o blábláblá tecnocrata e escancara o óbvio: sem data center robusto e próprio, o Brasil só protagoniza no papel. Os dados continuam batendo perna no exterior enquanto o país fantasia autossuficiência digital.

Na prática, discutir IA sem falar em um de armazenamento local é como vender carro de última geração sem garantir as estradas. O objetivo agora é deixar de ser mero consumidor global e entrar no clube de fornecedores – porque depender eternamente de infraestrutura gringa é, no mínimo, ingênuo (ou preguiçoso).

No fundo, está aberta a temporada de caça por autonomia digital, onde regulação vira política industrial e data center vira território estratégico. O resto é torcida.

Fonte: NeoFeed

Energia agitada: lucra quem opera com relógio, não com calendário

Com o avanço meteórico das renováveis na matriz energética, o setor de energia brasileiro virou um verdadeiro parque de diversões para trazeres, mas um filme de suspense para quem insiste no feijão-com-arroz. Sólar e eólica ampliam a oferta… e o risco: a volatilidade vai explor, os apagões vêm no pacote e só brilha quem entende de timing, não mais de volume.

Os dias de vender energia igual commodity acabaram; a festa agora é para quem domina a curva horária e monetiza a escassez no início da noite.

Enquanto as hidrelétricas dançam conforme o relógio e capturam margens gordinhas nos picos, as renováveis colecionam curtailments, ladeira nos preços e pressão sobre as margens. A Eletrobras, com lastro de água e muita energia descontratada, nada de braçada enquanto a Engie e afins amargam o lado B da transição.

Quem achar que média anual é guia estratégico vai aparecer com inveja (e prejuízo) nos próximos balanços.

Fonte: Brasil Journal

Cresce a receita, seca o retorno: private equity precisa de criatividade, não só de Excel

Os fundos de private equity celebram receitas crescentes, mas, no fundo, a festá é de “cara no bolo e garfo vazio”. O setor bate recordes em captações e vê suas investidas acelerarem faturamento, só que, quando o assunto é retorno, o passo é de marcha lenta: a média de distribuição sobre NAV derreteu de 29% para 11% na década.

A indústria aprendeu a crescer no PowerPoint, mas transformar receita em dinheiro para o investidor virou artigo de luxo – ou, no linguajar de gestor, exige “modelos inovadores de geração de valor”.

Capital disponível ainda há de sobra (“dry powder”), mas menos deals atraentes, mais competição e custos maiores para entregar alpha deixam a turma do private equity repensando estratégias e reduzindo ambições.

A ressaca é clara: quem foca só em crescimento de receita vai penar para entregar o prometido. E o investidor? Segue esperando pela curva J, de Juízo Final.

Fonte: Pipeline

Movimentações executivas

Indústria

- Americanas troca CEO e diz que reestruturação ficou para trás – Fernando Soares, atual COO, substitui Leonardo Coelho como CEO

- Canopy anuncia novo diretor de M&A

- Senior Sistemas faz movimentações na diretoria

- Andreani tem nova diretora de tecnologia

- Starian adquire Anapro da OLX

- Eletronet tem novo CTO

- GFT Technologies tem nova COO no Brasil

- Ex-Natura é diretor de marketing da KaBuM

- Uappi tem novo diretor de engenharia

Consumer

Energia

FIG

Intenções e Estratégias

- Contra os rumores, CPPIB não vai sair do Brasil. O fundo canadense continua no país e com apetite por negócios de infraestrutura, saneamento, energia, data centers e logística

- Virgo contrata CVPar para encontrar um comprador o mais rápido possível. Já há 5 interessados, incluindo Reag e Pátria

- As negociações entre Joesley Batista e Daniel Vorcaro: Joesley já colocou proposta pela seguradora Kovr e avalia outros ativos

M&A

- Constellation e Áster se fundem – o patrimônio combinado das duas casas é de BRL 3 bi

- Itaú adquire mais de 10% da A5X, nova Bolsa de derivativos e futuros brasileira

- Riza fecha acordo para comprar a Virgo – companhia ainda fará diligência, mas irá recompor fundo de reserva de CRI

- Atex Investimentos e Elite Investimentos uniram forças criando nova companhia que projeta alcançar BRL 1 bi em AuM nos próximos 5 anos

- O BMG comprou fatia de 40% na BMG Seguros por BRLm 65. Quem vende é a Phoenix One Participações

- O Grupo Entre comprou a Acquio por um valor não divulgado

Saúde

Intenções e Estratégias

- Care Plus busca M&As para verticalizar negócio e levar saúde em casa – sua controladora, Bupa, está gerando BRL 1 bi de caixa por semestre, e esta pronta para investir em aquisições no Brasil

- Quem são os players que podem dar uma injeção de capital que a Oncoclínicas tanto precisa – Joesley Batista, Starboard, ARC Capital e Latache podem participar da operação

M&A

- Com capital do Finep, Angra investe BRLm 15 na Bioma, o use of proceeds será para P&D e comercial

- Oncoclínicas vende 84% no Complexo Hospitalar Uberlândia por BRLm 164 – venda foi feita através de sua controladora, Multihemo

- Mercado Livre compra farmácia da Memed, a Cuidamos Farma, controlada pela DNA Capital, entrando em venda de remédio

- A MDS fechou a aquisição da Abensur Enris, de Porto Alegre, por um valor não divulgado

- O Bradesco comrpou 49,99% do Hospital Glória da Família Moll

Fundraising

Industria

Infraestrutura

Intenções e Estratégias

- Venda da operadora portuária CLI pela IG4 tem 10 interessados. Entre eles tradings e investidores financeiros como a I Saquarema fizeram NBOs. O ativo é avaliado em mais de BRL 2 bi

- Bancos credores da Novonor e que têm ações da Braskem acertaram exclusividade de 90 dias com a IG4 na negociação desses créditos. Acordo acontece por conta que prazo de negóciação com Tanure havia acabado sem acordo final

- TIM avalia fusão de negócio de banda larga fixa com provedor. Com participação de 1,5% no mercado em termos de usuário, operadora avalia meios de tornar operação mais rentável

- TS Transmissions (antiga Sterlite) entra em recuperação extrajudicial com valor que pode chegar a BRL 1,4 bi

M&A

- Tuesday Capital chega a 14,3% do capital da WDC, empresa B2B de infraestrutura. A venda movimentou BRLm 20 e o vendedor foi a 2B Capital

- A Simpar vendeu a Ciclus Ambiental, de tratamento de resíduos, para a Aegea por BRL 1.9 bi (somando dívida de BRLm 800). A transação vai ajudar a holding a reduzir seu próprio endividamento

- Vinci Compass compra 70% das ações da Changi no Galeão; o valor da transação não foi revelado

Real Estate

M&A

- TRX vende 2 lojas ocupadas pelo Assaí em operação que somam BRLm 160

- XP Malls vende fatias em nove shoppings por BRL 1,6 bi em sua maior transação para a Riza Asset e levanta capital para pagar aquisições

- A Iguatemi fechou contrato vinculante para vender 7% da sua participação no Pátio Higienópolis para a RBR Malls por BRLm 169,9. A Iguatemi mantém 29% no empreendimento

- Multiplan exerce direito para comprar 7,5% do Barra Shopping por BRLm 362,5. A participação da empresa passa a ser de 73,37%

Serviços

Intenções e Estratégias

M&A

TMT

M&A

- Aliant e a Be Compliance anunciam fusão para criar um ERP do Compliance no Brasil – a transação não teve o valor divulgado

- Vela LatAm anuncia aquisição da Projetus TI em transação sem valor divulgado

- Aliant e Be Compliance fecham fusão

- A Constellation Software (CA) comprou a Projetus TI, de Minas Gerais, por valor não divulgado

- A Nuvio adquiriu a DataSaga por um valor não divulgado