Luca Rossi

Luca Rossi

Você deve ter percebido, mas o Teaser Brazil chegou mais tarde na sua caixa de correio nesta semana. Conforme a reunião do COPOM se desenrolava, ficamos de ouvidos atentos para saber como o desdobrar da SELIC no Brasil poderia render insights.

Agora, por mais que a (quase certa) manutenção da taxa básica de juros em 15% possa deixar um sentimento de “mais do mesmo” no mercado, podemos extrair otimismo dessa decisão.

Acontece que a melhora no IPCA, cuja projeção do mercado caiu para 12,38% nessa semana, balanceia esse retrogosto. Nesse contexto, a SELIC, junto com o iminente corte de juro nos EUA, se unem para diminuir a pressão inflacionária. Começa a se desenhar um cenário misto e, quem se adianta, captura mais valor.

Nesta edição, pegamos a esteira do cheque de BRL 12 bi na Iberdrola na Neoenergia para analisar como as expectativas econômicas podem impactar o setor elétrico; além de insights e estratégias para você se posicionar no próximo período.

Essa edição também traz destaques como:

- O OPA da Santos Brasil, que movimentou BRLm 5.32 bi. A CMA foi quem adquiriu a maior parte, comprando 42,07% do capital social e passando a controlar cerca de 93% da empresa.

- A Natura vendeu suas operações na América Central para o grupo PDC, pelo valor simbólico de USD 1 e um recebível de USDm 22.

- A Reag Investimentos assinou um MoU para vender a Empírica para o grupo SRM. A transação, onde um Mansur negociou com outro (Marcos Mansur e João Carlos Mansur), deve ser celebrada com o pagamento de BRLm 25, em 6 parcelas semestrais, para a Reag. O total fica entre BRLm 61 e BRLm 75.

Boa leitura!

Webinar: As tendências de M&A no mercado de armazenamento de energia italiano

O movimento da Itália em direção às energias renováveis está criando oportunidades, especialmente no setor de baterias e armazenamento.

Junte-se ao nosso webinar, no dia 9 de Outubro, e ouça de lideranças do setor os principais insights sobre negócios, oportunidades de investimento e os desafios estratégicos que estão moldando a indústria.

Deals Highlights

Curadoria entre 3 a 16 de setembro

Número de deals identificados: 42

Valor total divulgado: BRL 19,23 bi

Compra da participação da Previ na Neoenergia: movimento da Iberdrola oferece leitura para o mercado de energia em 25-26

Um cheque de BRL 12 bi não passa despercebido. A ampliação do controle da Iberdrola na Neoenergia para 84% é mais que um bom negócio: é um sinal dos tempos.

Em um ciclo de demanda estruturalmente maior e inflação mais comportada, ativos de rede (com seus fluxos previsíveis, regulações claras e CAPEX) viram porto seguro para os dealmakers.

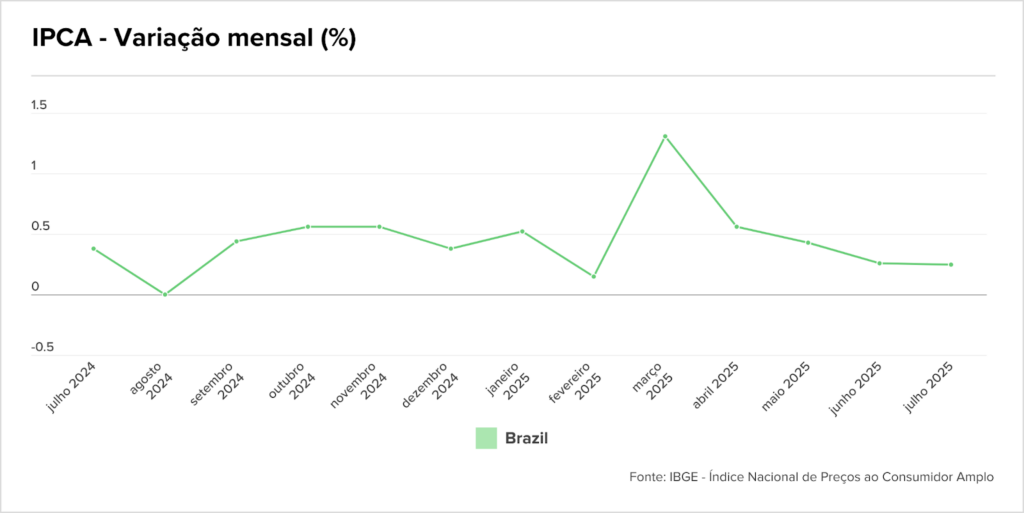

O pano de fundo ajuda. O IPCA teve picos no 1T25, mas agosto apresentou uma quebra. Foi uma redução de –0,11%, a maior queda mensal desde 09/2022. E a energia elétrica foi quem puxou esse resultado.

Claro, aqui temos o efeito do bônus de Itaipu, crédito pontual dado para os consumidores. Então se a sua fatura subiu em setembro, faz sentido: a benção não se repete.

Ainda assim, o quadro é de desinflação, e a expectativa é que ele se mantenha. Tudo indica que decisão da reunião do COPOM desta quarta-feira deve tender para manter as taxas de juros em alta para consolidar o recuo da inflação. Manter em 15% significa mais tempo com custos de capitais maiores, mas a contrapartida da inflação pode trazer algumas gotas de previsibilidade, que é tão bem-vinda para o setor.

Nesse cenário, o mercado reorganiza prioridades. Dar o próximo passo para tirar o máximo de valor de uma economia possivelmente mais favorável deve estar no playbook do dealmaker de energia. E, aqui, a Iberdrola deu aula.

Demanda de rede crescente e necessidade de inovação são esteiras para a Iberdrola extrair o máximo de valor

A consolidação do controle na Neoenergia nos oferece uma leitura do setor. O fortalecimento de verticais de rede e transmissão também acontece em um ciclo de demanda por energia em alta.

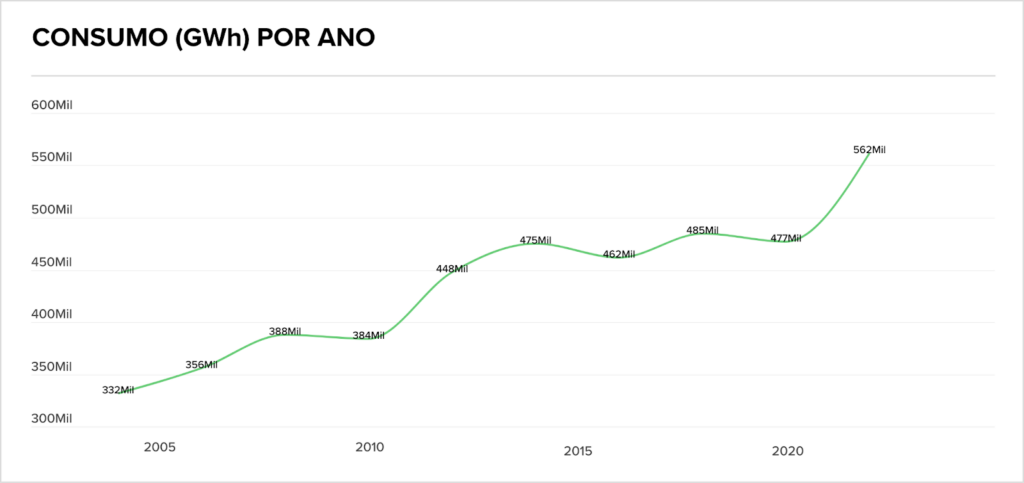

O Brasil está consumindo muita eletricidade, e muito mais do que antes. O consumo anual em 2025 saltou para 562 mil GWh, numa trajetória de longo prazo ascendente e agora reforçada por vetores como data centers de IA, eletrificação e digitalização industrial.

Essa base de carga crescente exige capex de rede (automação, medição, redução de perdas e qualidade), exatamente onde o retorno é regulado e menos exposto à volatilidade típica da geração.

Ao priorizar transmissão/distribuição, a Iberdrola trava fluxo de caixa ancorado em RAB e revisões tarifárias, reduz sensibilidade a choques hidrológicos/preço spot e captura a próxima perna de valor: uma rede mais digital, resiliente e DER-ready. O deal consolida o presente, mas também prepara para o futuro.

E a sua estratégia? Já está preparada?

Deu o que falar…

- Já era dada como certa a aprovação da compra do Master pelo BRB, mas o deal bateu na trave. O CADE vetou a compra, citando mudanças no escopo da autorização. Segundo fontes próximas ao caso, a operação da PF na Faria Lima azedou as discussões. Mas parece ter mais coisa por aí, com menções de articulações políticas terem colocado á diretoria do BC sob pressão.

- A Raízen e a Femsa chegaram a um acordo para encerrar a joint venture do Grupo Nós. Pelo acerto, não haverá pagamento em dinheiro: a brasileira ficará com as 1.256 unidades Shell Select e Shell Café do país. O movimento faz parte da estratégia da Raízen de simplificar seu portfólio

- O CEO da Gerdau está frustrado com o tema da energia. Cortes de geração no parque solar da empresa em Minas Gerais teriam chegado á 70%. “Tenho dificuldade de entender por que o Brasil no momento está despachando térmica a carvão e a gente não consegue operar os parques totalmente renováveis”, afirmou o executivo.

- A Aneel anulou as multas editalícias, que somam BRLm 14,8, aplicadas aos projetos das eólicas Caiçara 1 e 2. As usinas foram vencedoras do 4º Leilão de Energia de Reserva da Aneel, realizado em 2011, e tinham data de suprimento definida para 1º de julho de 2014, mas sequer foram implementadas.

- Depois de voto positivo de relator, conselheiro pede vista e CADE suspende análise de deal na Amazônia. Aprovação pela área técnica do órgão havia acontecido apesar de sobreposição horizontal entre atividades, tornando do caso um interessante objeto de estudo para dealmakers em processo de aprovação.

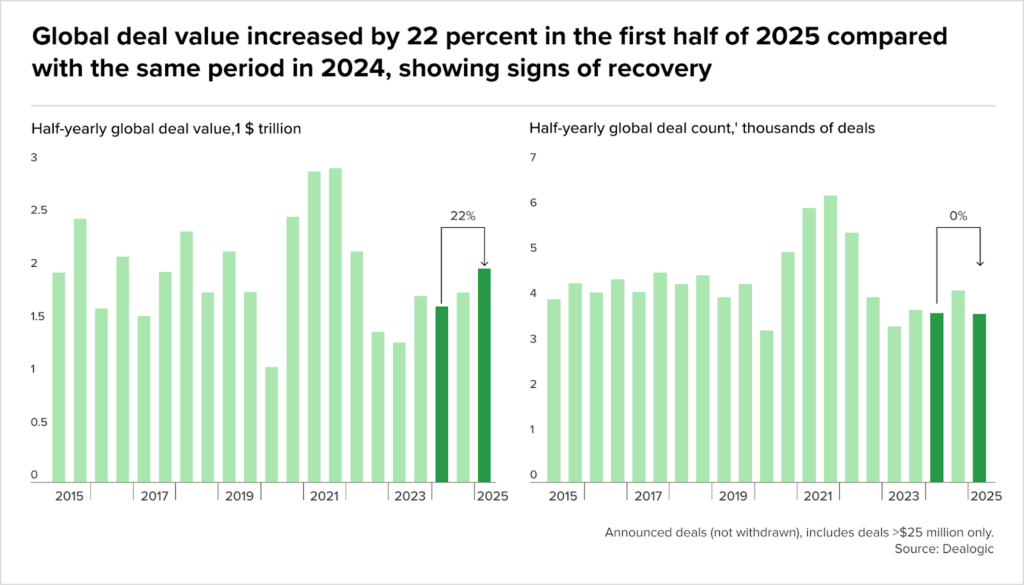

1T 25: M&A Global achou balança entre quantidade e valor, mas tecnologia ainda é o grande driver

O setor de Energia pode ter esfriado, mas em âmbito global e multisetorial, o 1º semestre confirmou a reabertura do ciclo global de M&A. O valor anunciado de operações acima de USD 25m subiu 22% para USD 2 tri, enquanto a contagem de deals permaneceu praticamente estável (por volta de 3,7 mil).

Aqui a lógica é de mais valor, mas com o mesmo volume. O que já é um avanço, considerando o mormaço que o mid-market enfrenta em 2025 e as nossas expectativas anteriores (queda em volume, mas aumento nos valores).

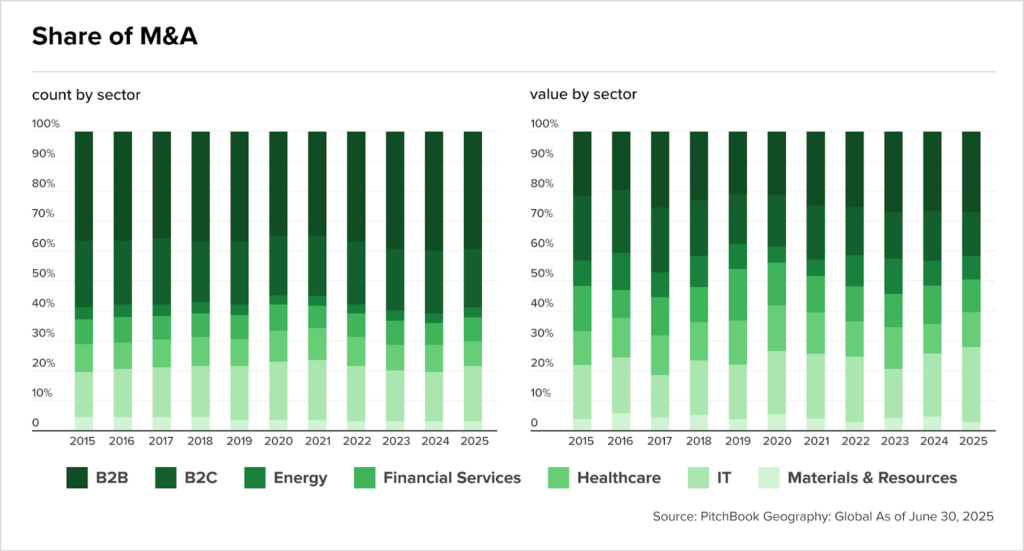

O tíquete médio chegou a USD 544m, maior nível em cinco anos, e você já deve imaginar que o efeito-escala veio dos megadeals. As transações de USD 10 bi+ cresceram 44%, somando USD 535b e elevando sua fatia no bolo. E um olhar para os setores mais aquecidos pode revelar onde esse capital esteve condensado.

Agora, quando olhamos para a quantidade de operações, a busca por segurança foi o vetor para consolidar os setores, e a digitalização foi o fator em comum que uniu as lideranças.

- TMT (com IA e infraestrutura digital) lidera ao oferecer saídas ágeis para empresas abrirem nossas pernas de valor.

- FIG e Saúde, que seguem, também são setores com alto impacto transformacional a partir de soluções digitais.

Inovar é sempre essencial, mas pode ser questão de sobrevivência durante tempos incertos. Empresas que conseguiram capturar sinergias claras, fazer uma integração veloz e repartir riscos acharam em ativos com pegada digital uma forma de melhorar sua eficiência e buscar ROI de forma balanceada.

- PS: apesar de Energia & Materiais terem perdido espaço no ranking global, em regiões como EMEA esses setores ainda foram dominantes. Ou seja: não há regra escrita. A “fuga para a segurança” é menos sobre aversão a risco e mais sobre clareza de tese. Não vale pagar cara em inovação sem ter em vista a forma que ela agregará valor.

Fonte: McKinsey e Goldman Sachs

M&A cross-border permaneceu resiliente na 1T 25

Na Edição #78, eu compartilhei a visão do impacto positivo que o cross-border teve no M&A brasileiro em 2024. Mas aquela perspectiva de que ele seria um grande influenciador em 2025 não se traduziu tão bem. Afinal, foi um ano de desafios, desde tarifários até políticos.

Mas agora, dados da T1 25 mostram que, diante a guerra tarifária e tensões regionais, dealmakers não se inibiram de continuar cruzando a fronteira.

O mapa do M&A segue global, com fluxos cross-border em linha com a média histórica (16% do valor total no semestre).

- As Américas foram o foco, com influxo líquido de USD 58b;

- Nos corredores, destaca-se EUA–Europa (USD 267b), além de APAC–Américas (USD 152b) e APAC–EMEA (USD 66b).

Em tempos que instigam a divisão, é bom ver que a geografia voltou a ser um vetor, e não um obstáculo.

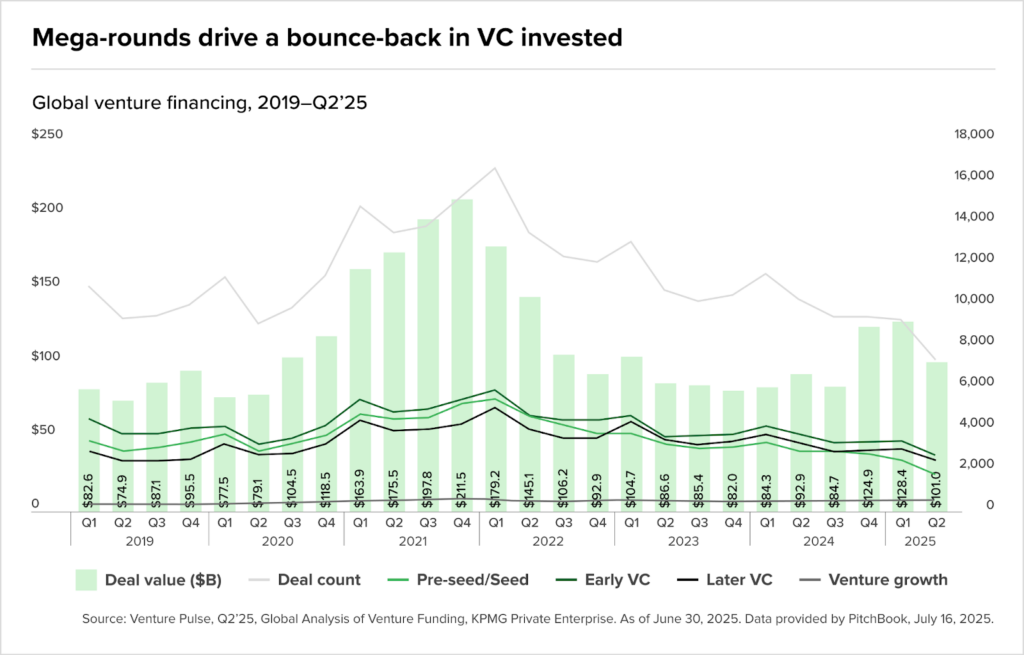

Saídas destravam e Venture Capital vê capital migrar para late/growth stages na 2T 25

O 2º tri marcou a virada para o Venture Capital: o valor investido voltou a subir, mesmo com deal count contido. E, claro, esse rebote veio dos mega-rounds.

Mas muito além da já mencionada “fuga pela segurança”, houveram alguns marcadores importantes durante o período. O principal é que janelas de saídas começaram a destravar globalmente.

Apesar do “destravamento”, não houve uma janela ampla. O que a 2T 25 trouxe foi liquidez pontual. Aconteceram alguns IPOs nos EUA (com muitos down-rounds) e startups ganharam mais tração.

Segundo o Crunchbase, foram USD 50 bi em valor de saídas por M&A no trimestre, a 2ª maior marca desde 2021. Já conta como uma vitória.

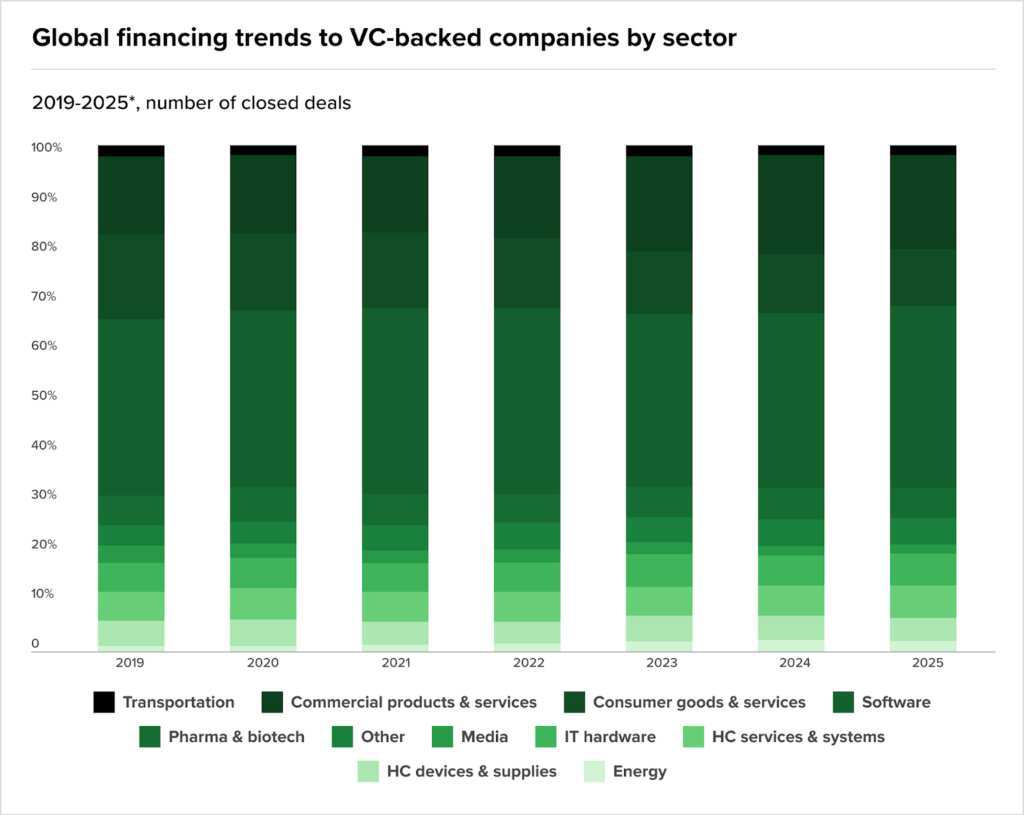

Na composição setorial:

- Software segue dominante;

- Saúde (pharma/biotech e serviços) manteve tração;

- Energia e hardware seguiram como nicho. Ainda tem bastante oportunidades para negócios de base tecnológica inovarem.

O recado para founders e fundos é claro: há apetite, mas por ativos com escala, IA no core e unit economics provados.

Comentamos na Edição #83 sobre o capital se afunilar em pré-seed/seed, com investidores buscando segurança e escalabilidade mais rápida. Agora o jogo virou.A busca por maturidade fez com que os recursos migrassem para estágios mais avançados, com o dinheiro se concentrando em late stage/growth.

Consumer

Intenções e Estratégias

- Mubadala fecha capital da Zamp com adesão em massa, com venda de 97,8% dos papéis em circulação que eram alvo da operação (99,1 milhões de ONs), a R$ 3,50 por ação ordinária, o que leva a uma de transação de cerca de BRLm 340

- Grupo de conselheiros, acionistas e interessados têm discutido uma capitalização privada de BRLm 500 no Grupo Pão de Açúcar

M&A

- Natura vende operações da Avon na América Central ao grupo PDC por um valor simbólico de USD 1 e um recebível de USDm 22

- Grupo Mart Minas faz acordo para comprar parte das lojas do Grupo Supernosso e amplia presença na Grande BH, negócio ainda sujeito à aprovação do Cade

- FTW adquire Paduashop, e-commerce de suplementos. Segundo a FTW, a operação representa um passo estratégico na consolidação de sua presença digital, conectando sua fábrica ao consumidor final.

- Hero Group compra Super Saúde, do setor de snacks; em transação sem valor divulgado.

- Grupo Unhas Cariocas se une à The One em fusão milionária no setor de beleza em transação avaliada em BRLm 10

- Mikro Market, de mercados autônomos, adquire rede Get and Go

Energia

Intenções e Estratégias

- BTG e Itaúsa entram na lista de empresas que estão avaliando a compra de uma fatia da Raízen

- Vitol de olho nos ativos da Raízen na Argentina: venda é uma das frentes de desalavancagem do grupo, que negocia também fatia de BRL 5 bi na Cosan

M&A

- Em operação assessorada pela Mattos Filhos, Iberdrola comprou fatia da Previ na Neonergia por BRL 12 bi

- A Santista Têxtil adquiriu uma participação no parque solar Hélio Valgas II, de responsabilidade da Comerc Energia

- Nova Engevix e You.On formam joint venture para armazenamento de energia em larga escala

- Raízen avança em desinvestimento e negocia vender sua participação de 60% na planta de geração distribuída CGB Alagoas

- A Amaggi e a Inpasa vão criar uma JV para construir, ao menos, 3 usinas de etanol de milho no Mato Grosso

FIG

Intenções e Estratégias

- Holding da Planner quer Ciabrasf, da Reag. NBO garante exclusividade por 90 dias

- Oria busca USDm 100 em novo fundo para transações secundárias

- Dux quer virar banco para influencers – Fintech projeta BRLm 100 em adiantamentos até dezembro e cartão de crédito próprio

- BRB avalia solução alternativa para Master após negativa do BC

M&A

- Reag vende Empírica para outro Mansur: serão BRLm 25 pagos em 6 parcelas pagas semestralmente

- A transação entre os executivos da Reag Investimentos e o agora ex-controlador João Carlos Mansur foi praticamente sem caixa – mas teve um cheque simbólico de 1 mil

- Giant Steps, de fundos quant, incorpora DAO Capital em transação sem valor divulgado; gestoras alcançam AuM de BRL 1,2 bi

- Banco Mercantil compra fatia da PrecPago e embarca na tese de antecipação de precatórios e mira alcançar marca de BRL 1 bi em operações nos próximos 3 anos

- Nippur Finance faz fusão com a SYM e passa a administrar BRL 12 bi

- Alper faz a 5ª aquisição no ano com a compra da Aio Corretora de Seguros

- Le Pot Commun (França) comprou a plataforma de crowdfunding Abacashi

- Acqua Vero e SWM anunciam fusão e miram BRL 30 bi sob custódia

Saúde

Intenções e Estratégias

- Ação da Oncoclínicas subiu mais de 7% com a companhia mais perto de um aumento de capital que poderia injetar BRL 1,5 bi em seu caixa, ajudando a reduzir seu alto endividamento

- Starboard enviou proposta de ‘rescue recapitalization’ ao conselho da Oncoclínicas – proponda converter BRL 1,7 bi de dívida em equity e fazer um aumento de capital de BRLm 800

- Oncoclínicas deve rejeitar proposta da Starboard e Latache analisa pedir destituição do Conselho

- Pague Menos prepara oferta de BRLm 250 para aumentar a liquidez. Metade da oferta deve ser primária e metade secundária.

M&A

- A Clínica SiM – uma rede de clínicas de saúde voltada para a baixa renda no Nordeste – acaba de comprar a maranhense SuperClínica, que atua no mesmo setor em transação sem valor divulgado

- Tommasi compra Labormed no Rio em sua maior aquisição em transação sem valor divulgado

- Grupo REP adquire Benet e cria nova vertical de benefícios corporativos; em transação sem valor divulgado

- Bionexo fortalece vertical de ciclo da receita com a aquisição da healthtech Overmind

- A Vela Latam, subsidiária da Constellation Software, adquriu a Pixeon, empresa de tecnologia para empresas de saúde.

Industria

M&A

- Emergent Cold LatAm conclui aquisição da Comfrio; em transação sem valor divulgado

- A Mohawk (EUA) está vendendo uma fábrica de revestimentos cerâmicos (Rio Grande do Norte) para a rival local Carmelo Fior; em transação sem valor divulgado

- Baly Brasil compra instalações da Itagres em Tubarão por mais de BRLm 30

- Givaudan (Suiça) conclui aquisição de participação majoritária na Vollmens Fragrances, uma casa de fragrâncias brasileira localizada em Saltinho, São Paulo.

Infraestrutura

Intenções e Estratégias

- Feffer e Esteves avaliam fatia na Cosan

- Fundo do Patria vence leilão de 285 quilômetros de rodovias paulistas, no chamado lote Paranapanema, sobre o valor da contraprestação pública de BRLm 310

M&A

- Petrobras adquire participação no bloco exploratório 4 em São Tomé e Príncipe – a petrolífera passa a compor consórcio do bloco em conjunto com a Shell, a Galp e a agência nacional de São Tomé e Príncipe

- A CMA Terminals concluiu a OPA da Santos Brasil por BRL 14,38 por papel, totalizando um valor de BRL 3,23 bi

- A Posidonia, uma empresa brasileira de cabotagem baseada no Rio, está comprando a Guanabara Navegação

Real Estate

Intenção e Estratégia

M&A

Serviços

Intenções e Estratégias

M&A

TMT

M&A

- Controlada do Pátria, SEK faz mais uma aquisição em cibersegurança em transação sem valor divulgado

- BR Link compra ativos da Nextios (da Locaweb) em cloud. Venda transfere contratos corporativos e marca ligados a serviços cloud.

- SEK compra NetBR, do setor de cibersegurança. Com a operação, a SEK projeta ultrapassar BRLm 300 em receita no Brasil.

- Sankhya adquire Lincros e reserva BRLm 200 para M&A até 2026

- Starian adquire Anapro da OLX, primeira compra com os ainda mais recentes BRLm 640 recebidos do fundo General Atlantic.

- MV compra parte da Sofya – com valuation de BRLm 50 em 2025, a startup já recebeu prêmios relevantes no ecossistema global de inovação

- Deskbee adquire Bynd, de mobilidade corporativa, e expande liderança em gestão de escritórios