Santiago Puente

Santiago Puente

Esta es información que debes conocer.

En julio, el mercado de M&A en América Latina alcanzó USDm 10.55. Brasil lidera, seguido de Chile y México. Colombia quedó en el penúltimo lugar con 130 transacciones, pero registró un +75% en capital movilizado. Sin embargo, la incertidumbre política y el bajo crecimiento del PIB moderan el ritmo de las operaciones. En paralelo, las proyecciones del FMI apuntan a Argentina al frente, México estancado y Brasil ajustando al alza. En VC, la región muestra estabilización tras la corrección global. Deal destacado: Grupo Cox adquirió activos de Iberdrola en México.

Entérate de las últimas novedades y tendencias en fusiones y adquisiciones de la región. Incluimos datos de Venture Capital, Private Equity y más.

Lo más destacado en controversias:

- Tribunal decretará la quiebra de Adelco tras una negociación fallida con acreedores.

- La SEC impone cargos a Mercado Libre por vender productos sin certificación y prohíbe la oferta de 70 artículos.

- La justicia decreta la quiebra de Corona e inicia la liquidación de activos.

- Walmart Chile obtiene un fallo favorable en la disputa con Unimarc por la campaña “Total + bajo”.

Lo mejor de los últimos 15 días: transacciones, controversias, empleos y más.

Vamos a ello en nuestra edición #117.

Deal de la semana

Grupo Cox adquirió los activos de Iberdrola en México

Grupo Cox acordó adquirir los activos de Iberdrola en México por USDm 4.2. DLA Piper (equipos de Miami, Nueva York, Ciudad de México y Madrid) asesoró a la parte compradora.

El acuerdo se firmó el 31 de julio y su cierre se prevé para finales de este año, sujeto a la aprobación de las autoridades regulatorias. Iberdrola contó con asesoría legal interna.

Fuente: Lexlatin

Deal Tracker

Se registraron 22 transacciones en la quincena.

Energía, industria y financiero fueron los sectores protagonistas por valor, de donde surgieron los tickets más altos.

Colombia continúa con su tendencia: menor cantidad de operaciones, mayor concentración de capital

El número de deals en Colombia cayó 30% en julio: el país registró 130 transacciones y se ubicó en el penúltimo lugar del ranking regional.

En contraste con la caída en el conteo de operaciones, el capital movilizado se disparó 75%, hasta USDm 5.419. Este comportamiento reafirma la tendencia del año: menos transacciones, de mayor envergadura, con unas pocas operaciones concentrando gran parte del flujo de capital.

Fuente: Diario La República

Hasta julio, Brasil lideró en número de operaciones, seguido por Chile y México. Al analizar el capital movilizado, la dinámica cambia: México y Colombia escalan al segundo y tercer lugar, respectivamente.

En términos generales, la región acumuló 1.591 fusiones y adquisiciones por USDm 58.804, lo que supone una caída de 5% en volumen y un incremento de 24% en valor frente al mismo periodo de 2024.

En Venture Capital, hasta julio se registraron 292 transacciones por USDm 2.228 (−26% en volumen; −24% en capital invertido).

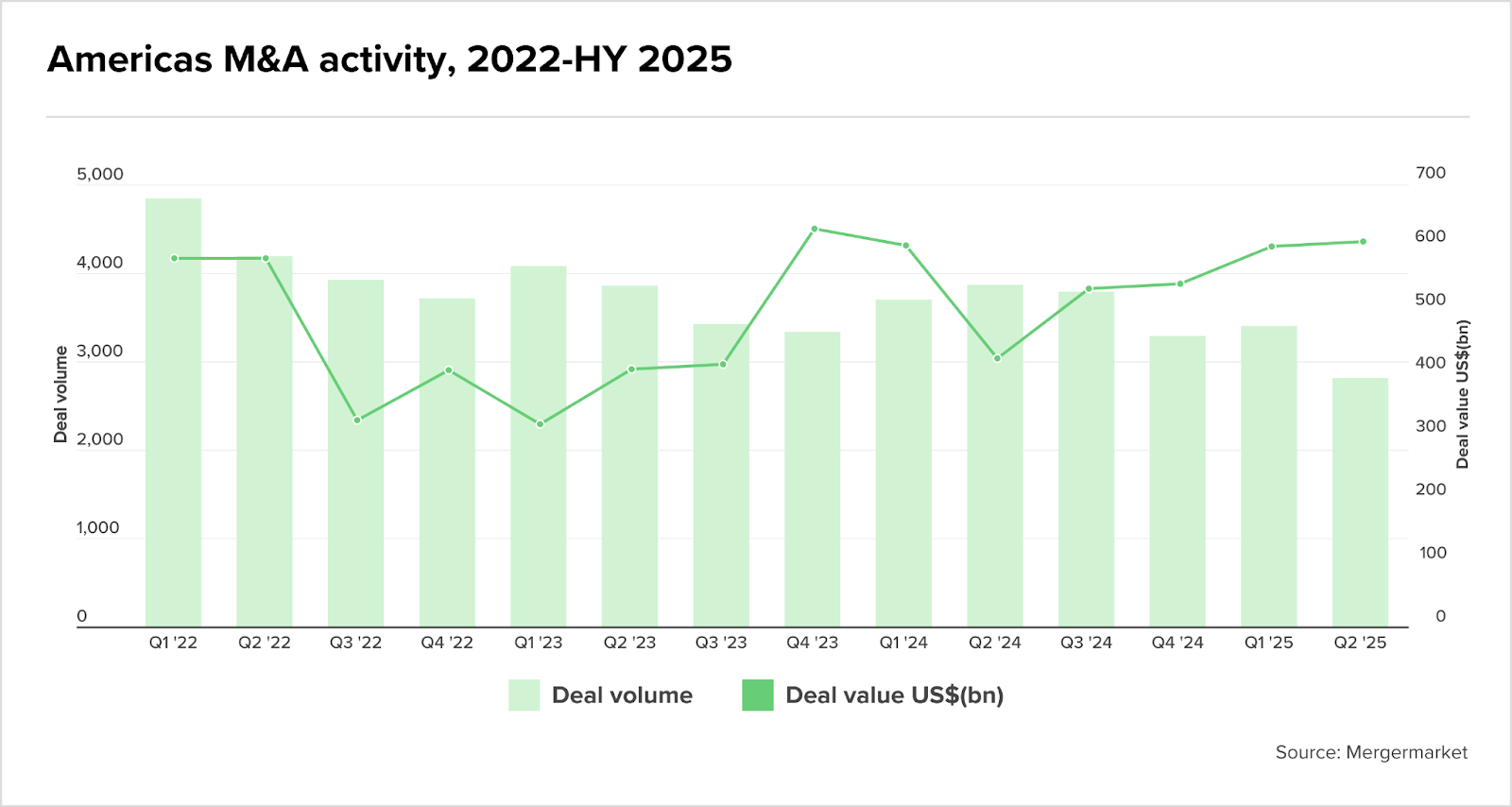

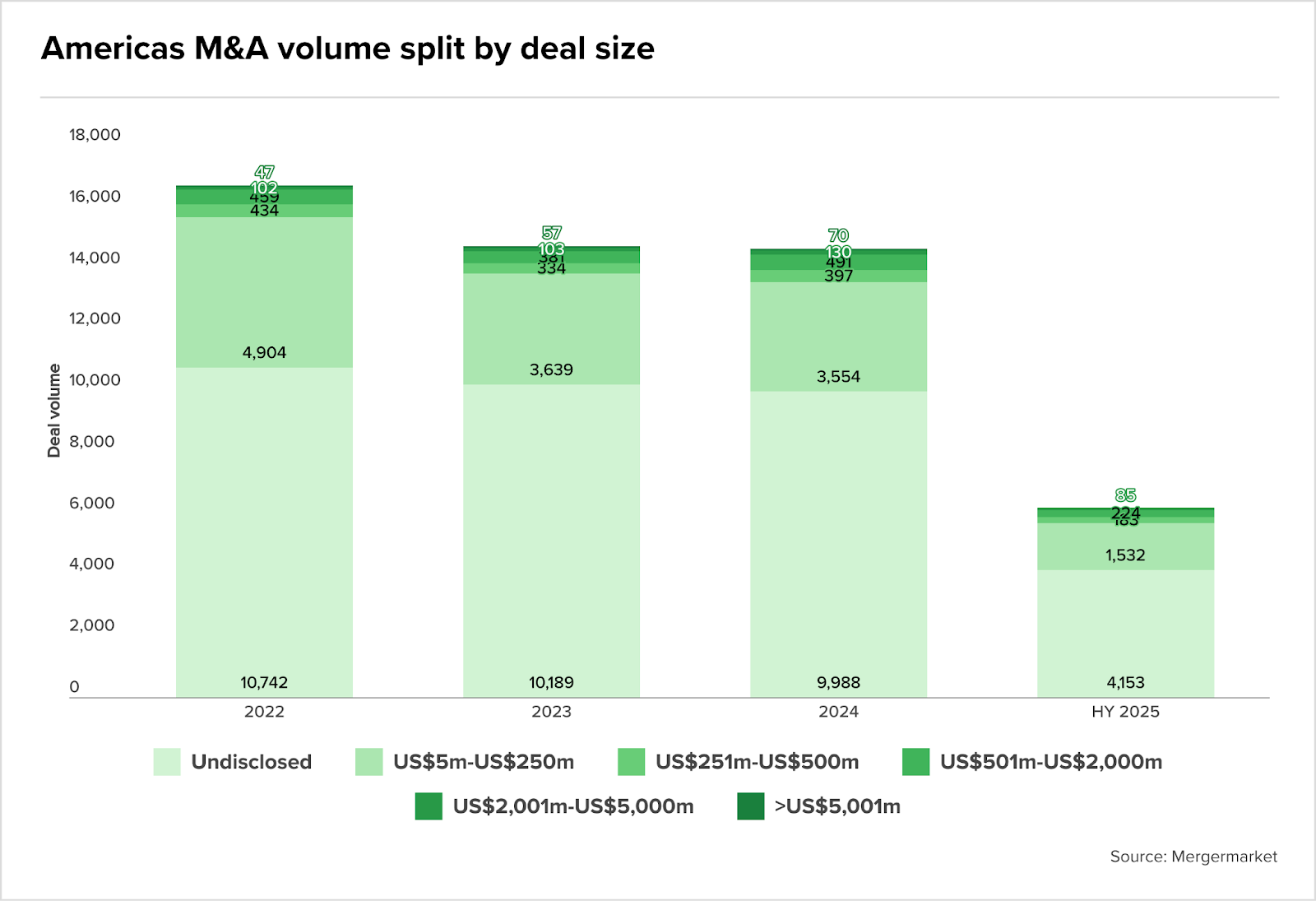

Américas: operaciones más grandes, pero menos dinámicas

En EE. UU., 2024 mostró una recuperación del financiamiento apalancado hasta que la incertidumbre comercial de abril amplió diferenciales de crédito y aceleró rescates de CLOs, favoreciendo posturas más defensivas.

El volumen de M&A en las Américas mantiene una moderación desde 2022: ese año se registraron 16.688 transacciones, con fuerte peso de operaciones no reveladas (10.742) y en el rango USDm 10–250.

En 2023 el total bajó a 14.703, con caídas en todos los tramos, especialmente en los medianos. En 2024 se redujo a 13.730, con un leve repunte en USDm 251–500. En 1S25, el volumen alcanzó 6.218, lo que confirma la desaceleración: predominan operaciones pequeñas y baja la proporción de megadeals, aunque siguen presentes.

Fuente Mergermarket

Fusiones y adquisiciones en Argentina crecieron 450% en el primer semestre

Según un informe de KPMG Argentina, se concretaron 39 operaciones por un monto total de USDm 5.5, lo que implica un aumento del 450% respecto al mismo período de 2024, cuando apenas se habían alcanzado los USDm 1.

Inversores extranjeros participaron en 24 de las transacciones. Los sectores más activos fueron tecnología, medios y telecomunicaciones (TMT) y energía y recursos naturales, con 25.6% del volumen total cada uno.

Entre las operaciones más relevantes se destacan la compra de Despegar por parte de Prosus (USDm 1.7), la adquisición de Petronas E&P Argentina por Vista Energy (USDm 1.4) y la compra de Telefónica Argentina por Telecom Argentina (USDm 1.2).

Fuente: El economista

Incertidumbre política y bajo PBI moderan el mercado de fusiones en la región

De forma similar a lo ocurrido en 2024, durante la primera mitad de este año el mercado de fusiones y adquisiciones en América Latina ha mostrado un comportamiento mixto, en buena medida caracterizado por un menor número de operaciones, pero compensado con un incremento en el volumen de capital involucrado.

Factores positivos:

- Bajo crecimiento económico regional

- Proyecciones 2025: entre 2.1%–2.2%

- Cifras estimadas por el FMI, Banco Mundial y CEPAL

Contexto político-electoral:

- Elecciones presidenciales en 2026 en Brasil, Colombia, Chile y Perú

- El proceso electoral ya genera incertidumbre y cautela en los planes de inversión

- Riesgo de freno en las transacciones, especialmente en países con gobiernos que se apartan de la línea histórica

Fuente: Lexlatin

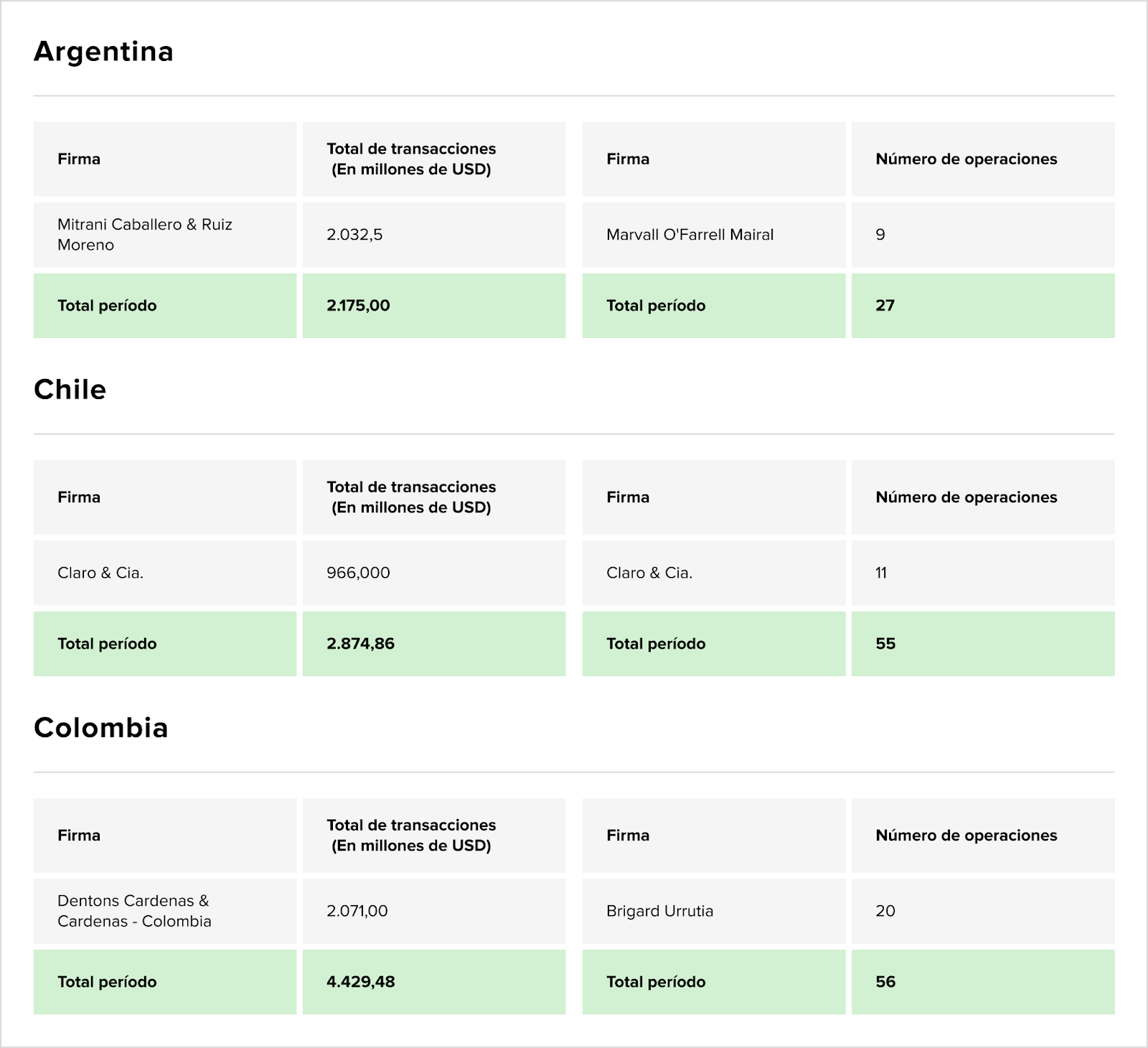

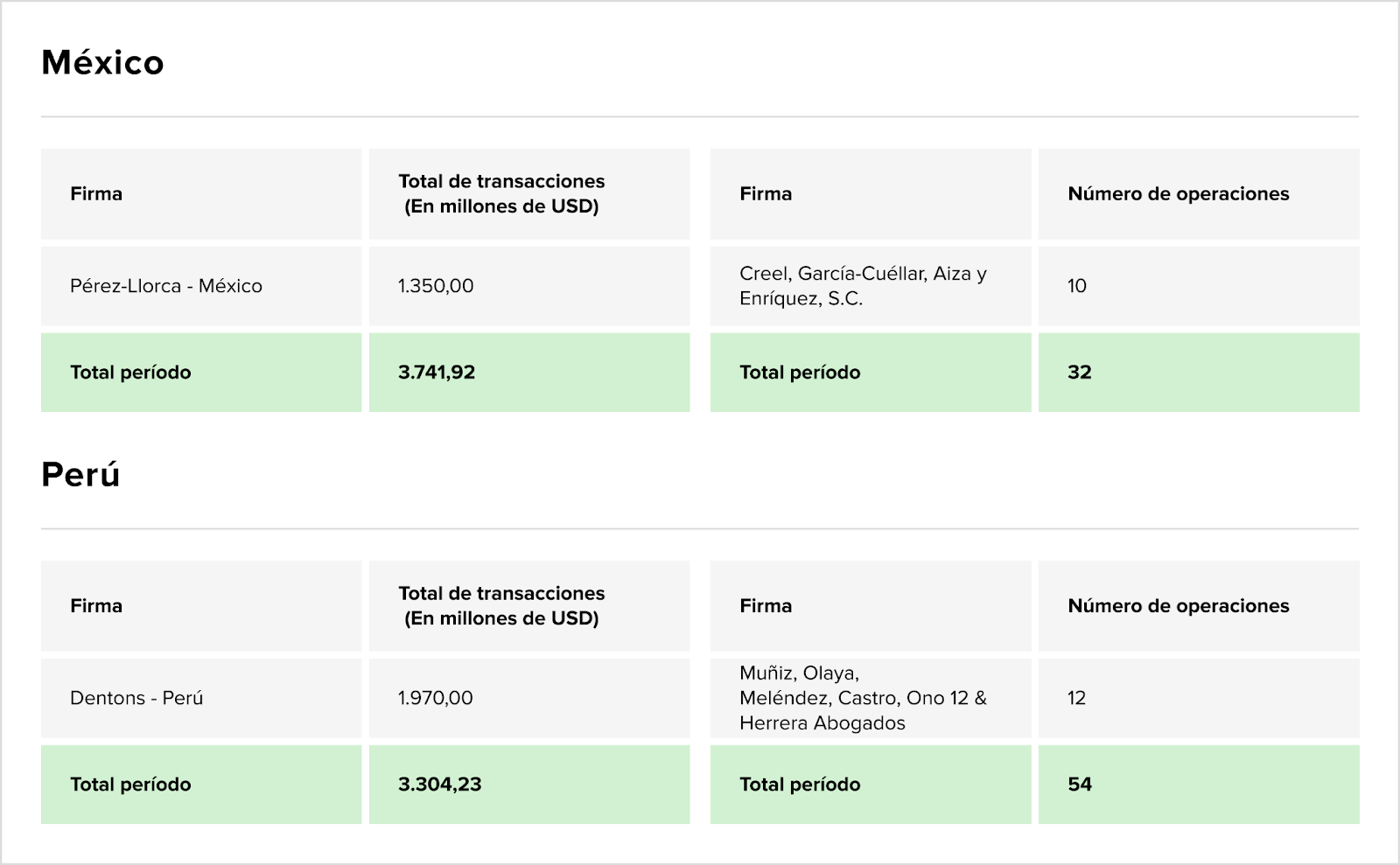

Panorama de firmas líderes en M&A en América Latina (1Q 2025)

El análisis de la herramienta Ágora sobre fusiones y adquisiciones en la región muestra un comportamiento diverso entre las principales economías latinoamericanas, tanto no solo en el volumen de capital transaccionado como en el número de operaciones.

Fuente: Lexlatin

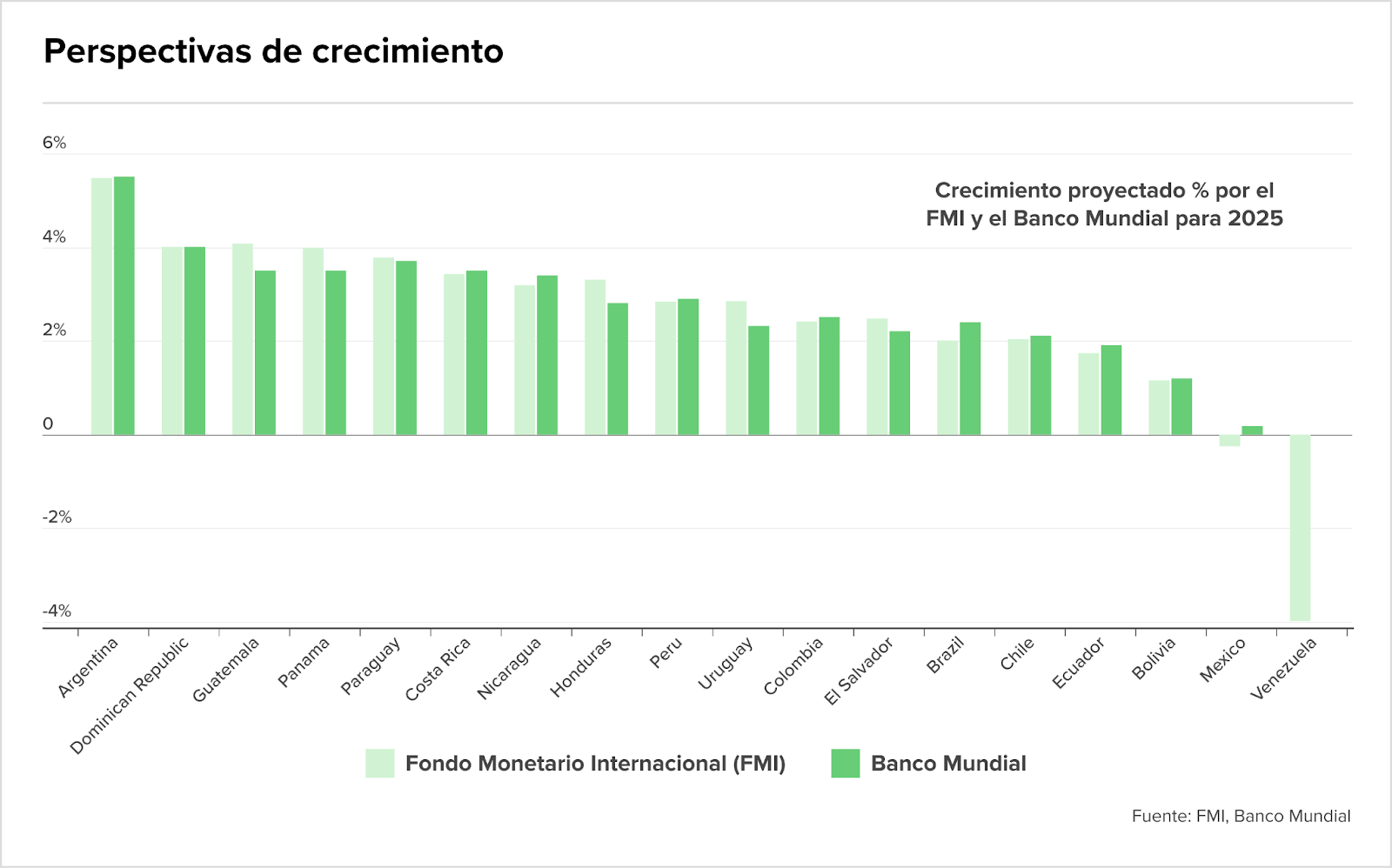

Contrastes en la región: Argentina lidera, México se estanca y Brasil ajusta al alza

Según el FMI: Argentina lidera la región con 5% proyectado, un respiro en medio de años de inestabilidad y pobreza persistente.

República Dominicana y Guatemala anticipan un crecimiento en torno a 4%, demostrando que se pueden equilibrar demandas sociales con prioridades del sector privado para impulsar desarrollo y empleo formal.

Brasil ajusta sus expectativas al alza gracias a una buena cosecha, mientras México enfrenta incertidumbre debido a la volatilidad comercial con su mayor socio, con el FMI proyectando una contracción y el Banco Mundial un crecimiento mínimo.

Fuente: Latinometrics

The Juice

- Tribunal decretará quiebra de Adelco tras fallida negociación con acreedores. La empresa no convenció a sus acreedores en el tribunal, por lo que este dictará su quiebra próximamente.

- La SEC impone cargos a Mercado Libre por vender productos sin certificación, prohibiendo la oferta de 70 artículos.

- Justicia decreta la quiebra de Corona y da curso a liquidación. La empresa inicia el proceso de liquidación de sus activos.

- Walmart Chile obtiene un fallo favorable en disputa con Unimarc, que lo acusó de competencia desleal en campaña “Total + bajo”.

- Inmobiliaria Gregorio Marañón SpA, solicitó apertura de liquidación voluntaria. Gestiona un proyecto habitacional de más de US $12 millones en Viña del Mar, afectado por pandemia y sobrecostos.

- Cadena Redfarma (a través de su filial Droguería CDR) ha aprobado su reorganización judicial tras deber más de $3.800 millones. El plan fue respaldado por un 84 % de acreedores.

- Multan a sociedad por no revelar el control que ejerce sobre la empresa Nitrofert. La Supersociedades determinó que existe unidad de propósito y dirección entre seis empresas bajo el control del multado.

- Tribunal resuelve pleito a favor de Mallplaza sobre megaproyecto inconcluso en Bogotá. Según el fallo, se incumplieron compromisos para la construcción y venta de un centro comercial.

- Las claves detrás de pleito legal entre Ecopetrol y Helicol por contrato de transporte. Tribunal aceptó una demanda por 22 millones de dólares contra la petrolera estatal.

- Acusan en Texas a empresarios mexicanos de sobornar a funcionarios de Pemex. Ramón Alexandro Rovirosa Martínez y Mario Alberto Ávila Lizárraga, son acusados por el Departamento de Justicia de Estados Unidos.

- Ingenio Ledesma (familia Blaquier) agrava su crisis. La empresa sufre grandes pérdidas, ajuste de plantilla y deuda, impulsando una reestructuración bajo nueva gerencia en contexto económico adverso.

- Acusan a los dueños de Agropecuaria Surcos de defraudación y estafa a sus inversores. La CNV imputó a los ejecutivos por ocultar su deterioro financiero al emitir Obligaciones Negociables por USD 100 millones.

- Delta y Aeroméxico piden prórroga y American acusa a México de arbitrariedad. Las presiones para conservar la inmunidad antimonopilio de ambas aerolíneas, podría tener sus días contados.

- Los acreedores laborales de Doe Run Perú rechazaron la posible designación de Alva Legal Asesoría Empresarial SAC como liquidadora, denunciando conflictos de interés.

- Nexa Resources detuvo temporalmente parte de sus operaciones en las minas Atacocha y El Porvenir (Cerro de Pasco, Perú) debido a protestas comunitarias.

- La Autoridad Portuaria Nacional suspendió la concesión señalada como Viabilidad Técnica Temporal para el megapuerto multimodal de Corío (Arequipa), cinco días después de otorgarla, mientras se realiza un análisis costo-beneficio.

- La Corte de Apelaciones de EE. UU. suspendió la orden de entregar el 51 % de acciones de YPF (valoradas en USD 16.1 mil millones más intereses) mientras avanza la apelación.

- Codelco niega trato discriminatorio hacia contratistas tras el derrumbe fatal, mientras sindicatos alertan sobre deficiencias de seguridad y evocan accidente similar ocurrido en 2023 como precedente.

- AMDETUR respaldó sanciones del Tesoro de EE. UU. y la UIF de México contra fraudes a propietarios estadounidenses de tiempos compartidos, reforzando colaboración para proteger datos, reputación y seguridad del sector.

- Millonaria multa a Almacenes Éxito por infringir el régimen de protección al consumidor. La sanción se dio tras realizar algunas visitas de inspección en dos establecimientos de comercio.

- Justicia irlandesa le da un respiro a Argentina y rechaza reclamo de “fondos buitres” por expropiación de YPF. Esta es la primera corte extranjera que se pronuncia respecto del caso YPF.

- Trump desata disputa aérea con México y pone en riesgo US$ 800 millones y miles de empleos. Delta y Aeroméxico advierten que el fin de su joint venture golpearía el turismo, el PIB estadounidense y la conectividad.

- SIC ordena cierre inmediato a hoteles en San Andrés, por riesgo en redes eléctricas. Algunos de los hallazgos de la entidad de control fueron conductores eléctricos expuestos a daños físicos, deficiencias en tableros de distribución.

- Blumar Seafoods, parte de pesqueras como Camanchaca y Alimar, anunció una ofensiva legal contra el Estado chileno. Alega que la nueva Ley de Fraccionamiento Pesquero vulnera derechos adquiridos y detiene inversiones.

- La Compañía Puerto de Coronel demandó civilmente a su expresidente y altos ejecutivos, junto a proveedores, por distracción ilícita de fondos, daño reputacional y soborno, solicitando indemnizaciones millonarias en distintos rubros.

- Un grupo de 49 cargadores de la Zofri demanda al Fisco y a Zofri S.A., denunciando una “simulación de contrato de trabajo” mediante terceros. Solicitan que se reconozca a Zofri como empleadora real.

- Minera Sierra Atacama, bajo control de Minera Salar Blanco, incumplió su plan de reorganización judicial aprobado en 2024. Ahora se encuentra en riesgo de quiebra.

- IMPSA solicita la aprobación de los acreedores para la reestructuración de la deuda

- Indecopi sancionó a Banco Pichincha con una multa de 3.49 UIT debido a fallas en sus sistemas de seguridad que permitieron transacciones fraudulentas por más de S/ 4.000 efectuadas en una tarjeta de crédito sin autorización.

- Indecopi multa a Mapfre con S/ 267.500 por discriminar a adultos mayores en seguros de viaje. La denuncia fue presentada por la Coordinadora Peruana de Defensa de los Derechos del Consumidor.

- Tribunal Constitucional admite demanda de inconstitucionalidad contra decreto que autorizó rescate de Petro-Perú. Cuestionan que el Ejecutivo recurriera a un decreto de urgencia para otorgar US$ 1.800 millones a la petrolera estatal.

- Credicorp, mediante su subsidiaria Grupo Crédito S.A., pagó más de S/ 1.577 millones a la Sunat por controversia tributaria, pero anunció que impugnará legalmente esas resoluciones.

- CIBanco presentó una demanda contra el Departamento del Tesoro de EE. UU., alegando que la FinCEN no ha entregado pruebas que respalden sus acusaciones, pese a múltiples solicitudes formales.

- El Ministerio de Trabajo multó con más de $1.016 millones a Charry Trading SAS por acoso laboral sistemático, basándose en videos donde un directivo insultaba y humillaba a sus empleados.

- Mintrabajo revela que encontró presuntas prácticas de contratación laboral ilegal en tiendas Olímpica. Actualmente solo el 10% de los empleados de la cadena de tiendas está vinculado directamente.

- Olímpica se defendió y le dijo al Mintrabajo que su compromiso ‘es con el empleo digno’. La marca de supertiendas y droguerías respondió por las irregularidades laborales.

- La SIC investiga a Almacenes Flamingo por cobrar intereses por encima del límite legal y omitir información obligatoria en contratos de crédito. Podrían imponerse multas o cierres temporales.

- Indecopi multó a Entel Perú con 42,88 UIT (S/ 229 408) por obstruir una investigación al no entregar audios solicitados de llamadas spam, extendiendo el proceso durante once meses.

- Indecopi impuso a Real Plaza una multa coercitiva de 100 UIT por no cumplir oportunamente medidas cautelares tras el colapso del techo en Trujillo; la empresa apeló.

- Adidas ofreció una disculpa pública en México, a autoridades y ciudadanos de la comunidad Villa Hidalgo Yalálag, después de que la empresa alegara que se inspiró en una sandalia artesanal local para fabricar el modelo de zapatillas Oaxaca Slip-On.

- México acatará el fallo del T-MEC favorable a trabajadores de Atento Servicios, pero rechaza la resolución. Insta a usar el Mecanismo de Respuesta Rápida del T‑MEC.

- En Poza Rica, Sabritas-PepsiCo enfrenta riesgo de huelga tras rechazar el sindicato SNAC una revisión salarial que incluía comisiones. La empresa “vació” el centro de distribución.

- La SMA ordenó clausurar dos centros de salmones (Huillines 2 y 3) de la canadiense Cooke en Aysén por infracciones ambientales, imponiendo una multa de US$ 1,4 millones. La empresa cuestiona la medida.

- Levantan sanción a Aerolíneas Argentinas que le impedía sumar nuevas rutas hacia Brasil. El organismo regulador dejó sin efecto el castigo que había impuesto hace dos meses.

Fichajes

- Cbc Perú designó a Mirko Astudillo como nuevo director general de la empresa. La embotelladora de PepsiCo en el país indicó que el ejecutivo se desempeñó como gerente general de la región Sur Andina de PepsiCo Alimentos.

- Daff, especializada en alimentos preparados de larga vida de Chile, fichó a Max Silva (ex-gerente general de NotCo) para impulsar su expansión en Europa enfocándose en logística e innovación.

- Fernando Jesús Arrieta Jiménez fue nombrado Gerente General reemplazando a Claudio Cubillas, dentro de una renovación ejecutiva en Minera Corona, subsidiaria de Sierra Metals

- Tras un derrumbe mortal que causó seis muertes, Codelco removió bajo acuerdo mutuo al gerente general Andrés Music, nombrando a Claudio Sougarret como interino.

- Luis Eduardo Garvan se unió como Gerente General de Fahrenheit DDB, agencia publicitaria peruana. Tiene más de 25 años de experiencia en marketing, branding y proyectos digitales en empresas como Telefónica y BCP.

- Sebastián Precht asumió como Vicepresidente B2C de Entel Perú, tras ser CEO de WOM. Su objetivo es impulsar los indicadores clave y reforzar el liderazgo de la empresa en el sector.

- Rubén Guevara fue nombrado Director general de Centrum PUCP a partir del 1 de agosto. Es doctor en gestión de recursos naturales, con amplia trayectoria académica.

- Cencosud Perú designa a Fernando Ureta como nuevo Gerente País, asumiendo de inmediato en reemplazo de Alfredo Mastrokalos.

- Paula Frigerio, ingeniera civil industrial con MBA del MIT y certificación IoD, con amplia experiencia en innovación, minería, energía y construcción, asume como nueva Gerenta General de APRIMIN.

- COO asciende al puesto más alto en Iguá

- Sebastián Anaya empieza un nuevo cargo como Head of Business Intelligence de Publicis Groupe Perú. Ha liderado proyectos de transformación digital y planificación de marcas como Movistar, Claro, Kia, entre otros.

- Engie Energía Perú designa a Myriam Akhoun como nueva gerente general. Con 15 años de carrera en el Grupo Engie, Akhoun ha consolidado una experiencia operativa en energías renovables y en proyectos de descarbonización.

- Chevron designó una nueva Country Manager en Argentina, se trata de la venezolaba Ana Simonato, con 25 años de experiencia en la compañía.

- Gonzalo Aguirre es el nuevo gerente General de Diageo Colombia. El nuevo directivo llega a Diageotras estar cinco años al frente del negocio en South LAC (Argentina, Chile, Perú, Ecuador, Bolivia, Uruguay y Paraguay).

- Mariella Cafferata asume como country manager en Perú. Cuenta con más de 15 años de experiencia en empresas como IBM, Belcorp, Accenture y SUNAT.

- Armando Herrera será CEO de Nu México desde el 2 de septiembre. Proviene de Konfío, donde lideraba productos financieros, y tiene más de 15 años en el sector financiero.

- Colbún designó a Juan Salinas como nuevo gerente general de su filial Fénix Power Perú desde el 1 de septiembre. Es ingeniero civil electricista, MBA, con experiencia comercial en la filial peruana.

Fundraising

- Salcobrand y la aceleradora UDD Ventures lanzaron la sexta versión de Open Salcobrand 2025, invitando a startups con soluciones innovadoras; el programa ofrece hasta $20 millones y pilotaje en tiendas y e-commerce.

- ARKE volverá a solicitar más fondos tras su salida a bolsa

- Los bonos bolivianos repuntan mientras los votantes se inclinan hacia la derecha

- Lanzan el primer FCI que promueve el crédito hipotecario en dólares en Argentina.

Rondas de inversión

- Serie A: la startup Tako, especializada en tecnología para recursos humanos, acaba de cerrar una ronda Serie A por US$19 millones.

- Serie A: Digitt levanta US$10 millones en su Serie A y consolida su crecimiento en Latam.

- Ángel: Demafront, la startup chilena especializada en planificación y optimización de cadenas de suministro, acaba de cerrar su primera ronda de inversión ángel por US$500 mil.

- Ronda semilla: Startup peruana Equip levanta US$ 1,4 millones para escalar su plataforma B2B y llegar a México. La ronda estuvo liderada por Salkantay Ventures y Alaya Capital.

- Ronda semilla: la startup mexicano-chilena Kunzapp acaba de cerrar una ronda seed de US$2 millones, liderada por el fondo Wollef.

- Ronda semilla: En apenas 18 meses de operación, la startup colombiana Hunty cierra una ronda de inversión por USD 1 millón para acelerar su expansión global.

Salida bolsa

- Fintech Stori de México aspira a salir a bolsa en 2027. La fintech mexicana apuesta a que puede estar lista para una oferta pública inicial en 24 meses tras alcanzar una rentabilidad sostenible este año.

- Bancolombia cancela inscripción de bonos en Wall Street para pasarlas a Singapur. Los American Depositary Shares (ADS), de Grupo Cibest, seguirán cotizando en la NYSE bajo el símbolo ‘CIB’.

- La CEO de Citigroup, Jane Fraser, se encuentra evaluando una probable salida a bolsa de Banamex y negociando una participación previa al IPO.

Financiero

Landscape

- Compartamos emitirá su mayor bono social

- El Banco Agrícola prepara la primera venta de bonos azules

- Bladex apunta a más operaciones en Argentina tras el préstamo de VMOS

- CABEI lanza un paquete de préstamos

- Monato obtiene una financiación inicial de 13 millones de dólares para impulsar una nueva era de infraestructura financiera en México.

- CEO de Multiva analiza compra de cartera de CIBanco tras adquirir fideicomisos. Tamara Caballero revela que varios bancos sopesan esta opción, tras una convocatoria que inició en julio.

- Nubank, el banco digital más grande de América Latina, con 122 millones de clientes, y está interesado en adquirir Brubank para operar en el Argentina.

M&A

- Prestamistas mexicanos adquieren los activos de CIBanco e Intercam

- MCM Seguros de salud se integra al Grupo Ilao como parte de un proyecto de diversificación de operaciones. Todo apuntaría a la conformación de una red de distribución de seguros en Colombia.

- El GST se expande en Argentina

- Buk anunció la adquisición de Bemmbo, una startup chilena fundada en 2021, acelerada por Platanus Ventures y especializada en automatización de procesos financieros.

Energia

Landscape

- Celsia anunció la creación de una nueva compañía que se enfocará en ofrecer servicios para la eficiencia energética y podría canalizar inversiones de hasta US$600 millones en un lapso de entre cinco y siete años.

- GeoPark planea volver a Argentina con inversiones en el yacimiento Vaca Muerta. Anunció que realizarán compras desde US$300 millones y hasta US$500 millones, de una empresa o pozos.

- Las utilidades de Ecopetrol cayeron 33,2% en el primer semestre del 2025. Según la petrolera, las ganancias de los primeros seis meses llegaron a los $4,9 billones.

- Seis meses a la baja completó la producción de hidrocarburos en Colombia. Según la Agencia Nacional de Hidrocarburos, la de gas se redujo 10,4% y petróleo bajó 4,76% en junio.

- ENAMI y Rio Tinto suscriben alianza para desarrollar el proyecto de litio Salares Altoandinos. La minera tendrá una participación de 51 % en la asociación y la estatal chilena el 49 % restante en la alianza público-privada.

- Gobierno argentino apuesta al RIGI para atraer dólares: siete proyectos confirmados por US$ 13.000 millones

- Ganfeng (China) y Lithium Argentina desarrollan una alianza para tres grandes iniciativas de litio en Salta con infraestructura conjunta, enfocadas en extracción de salmuera para baterías.

- El sector energético ante la urgencia de desarrollar Vaca Muerta y atraer inversiones pese al riesgo político. La industria energética enfatiza la necesidad de avanzar.

- Expertos piden darle carácter urgente al desarrollo de Vaca Muerta: “Tenemos que hacerlo o el mundo no se va a enterar”. Especialistas subrayan que potenciar Vaca Muerta es clave.

- Colombia ha logrado 2,6 GW de capacidad instalada en energías renovables, con perspectivas de alcanzar cerca de 4 GW para 2026 dentro de su meta de 6 GW en transición energética.

- Presidente de la Andi advierte sobre riesgos en energía, empleo informal y deuda. En materia laboral, Mac Master fue enfático en que la informalidad sigue siendo un problema estructural.

- Hidrógeno: la nueva mina de oro que Argentina tiene frente a sus ojos (y que podría perder si no actúa ya). El país tiene viento, sol, gas y tecnología para liderar el hidrógeno limpio.

- Mega, la mayor exportadora de NGL de Argentina, firmó un acuerdo estratégico con YPF Luz, líder en generación de energía eléctrica, para abastecer el 100% de sus plantas con energía proveniente de fuentes renovables.

- Vaca Muerta: el plan para llevar gas a toda Latinoamérica y GNL al mundo. Figueroa destacó el retorno de capital extranjero como una señal de confianza en el rumbo energético.

- Utilidades de Enel Colombia y sus filiales crecieron 8,1% en el primer semestre del año. Hace un año se reportaron ganancias por $1,5 billones y con corte a los seis primeros meses del año la cifra fue de $1,6 billones.

- Engie Energía Perú obtiene financiamiento de US$600 millones del IFC para proyectos renovables. El primer tramo se utilizará para financiar el proyecto en construcción Central Expansión Solar Intipampa.

- Segemar detectó litio de roca en Río Negro (zona de Yaminué), lo que despertó interés de empresas extranjeras, como la australiana Lion Critical Elements.

- Petroquímica Comodoro Rivadavia (PCR) y la productora de acero Acindar de Argentina están oficialmente habilitados para invertir US$ 250 millonesen el marco del RIGI con el fin de montar un nuevo parque eólico en Olavarría.

- Los costos frenan el almacenamiento en Perú: especialistas proponen estímulos fiscales y subastas. Los valores locales superan los 200 USD/kWh, advierte Alexandra Gonzales Sulca.

- Se reconfigura la industria fotovoltaica mexicana ante la pausa de aranceles y el avance del nearshoring. Mientras se suspende temporalmente la aplicación de aranceles a productos mexicanos, crece el interés de empresas extranjeras.

- Especialistas advierten que México debe reactivar las subastas a largo plazo para atraer inversión. Sofía Díaz Plascencia, sostiene que recuperar mecanismos de contratación con plazos extensos es clave.

- La regulación en Colombia impulsa la autogeneración remota, permitiendo ventas de energía solar entre privados en zonas aisladas, beneficiando a comunidades sin red y a instaladores con proyectos menores sin trabas ambientales.

- Las restricciones a la energía renovable en Chile aumentaron un 17% interanual en el primer semestre de 2025 a un estimado de 2.439 GWh, afirmó la consultora Broker & Trader Energy Chile.

- Siemens Energy asegura que está interesado en participar en todos los proyectos y esquemas de participación que se desarrollen por parte del gobierno mexicano.

- En Puebla se anuncia un proyecto agrovoltaico con 164 kW sobre 40 hectáreas, beneficiando a 30 familias, además del inicio de exploraciones académicas de litio en varios municipios.

- En Colombia financiar un parque solar puede costar el doble en intereses que en Alemania. El peso del riesgo país encarece la energía antes de que se genere un solo kilovatio y frena la llegada de nuevos jugadores.

- CIP ingresa EIA para proyecto de energía renovable de 1.1 GW para abastecer la creciente demanda del norte del país. La iniciativa contempla una inversión estimada de US$1.300 millones.

- Generación de energía en julio en le país cayó cerca del 5% en Colombia. De acuerdo con XM, en el séptimo mes del año se produjeron 7,290.18 gigavatios por hora (GWh).

- Avanza proyecto de planta de litio en Bolivia: contempla inversión de US$ 975 millones de firma rusa y se ubicaría al sur del Salar de Uyuni. El acuerdo entre Yacimientos de Litio Bolivianos y Uranium One contempla producir 14 mil toneladas anuales.

- Pemex busca rehabilitar complejos petroquímicos y plantas de gas, para aumentar producción nacional de etileno y derivados de 176 t actualmente a 1,029 t en 2030.

- Perú avanza hacia la generación distribuida: la Ley 32249 reformó la 28832. El gobierno dispone de 120 días para emitir reglamento que habilite inversión y desarrollo energético descentralizado.

- Chile propone USD 2.800 millones en incentivos fiscales para impulsar la industria del H2 verde. El gobierno de Chile presentó el proyecto de ley al Congreso.

- México busca reactivar el financiamiento renovable con metas al 2030, nearshoring y nuevo marco regulatorio. La estabilidad regulatoria será clave para atraer capital y optimizar los plazos de retorno de inversión.

- Petroecuador firma acuerdo con china CNPC para duplicar producción de gas natural en Ecuador. La compañía ha buscado un socio estratégico e inversión privada.

- México se prepara para la segunda ola de generación distribuida con 5 GW instalados y nuevas reglas técnicas. Con la publicación de la Ley del Sector Eléctrico (LESE), se abren reglas específicas para proyectos renovables.

- Venezuela y Colombia evalúan ‘hoja de ruta’ para la venta de la petroquímica Monómeros. Hasta este momento, el Gobierno venezolano no había hecho pública su decisión de vender la empresa.

- Trina Storage acelera su expansión en LATAM y apunta a ser uno de los tres principales integradores de BESS. La compañía consolida operaciones en Chile, proyecta nuevos cierres comerciales en la región.

- Minminas abre convocatoria para millonaria inversión en proyectos de energía y minería. Se destinarán $921.000 millones en iniciativas de más de 200 municipios en todo Colombia.

- Colombia alcanzó 3 gigavatios de energía generada con renovables y le falta la mitad. La meta que tiene el Gobierno hasta agosto del 2026 es llegar a producir cerca de 6 gigavatios.

- GeoPark, con operaciones en varios países de la región, anunció su esperado retorno a Vaca Muerta. La decisión forma parte de una estrategia de reposicionamiento regional.

- Fluxus, petrolera brasileña del grupo J&F, firmó con Neuquén una cesión de concesiones en Vaca Muerta. Inversión inicial: USD 21,3 millones para reactivar 54 pozos y mantener infraestructura.

- FDN financia nueva subestación en Colombia

- El Gobierno de Argentina avanzó con un nuevo paso en su política de privatizaciones al disponer la venta total de las acciones de cuatro centrales hidroeléctricas ubicadas en Neuquén y Río Negro.

- Sacyr obtiene financiación sostenible para un proyecto en Colombia

- IFC firma un préstamo vinculado a la sostenibilidad con Engie Perú

- La demanda de financiación verde se dispara en México

- Argentina se dispone a abrir el sector de la energía nuclear,

- CREG abre consulta pública dos proyectos de resolución que redefinirán la integración de renovables en Colombia. Somete a discusión medidas que apuntan a reforzar la red y a actualizar los requisitos técnicos.

- En Perú, los PPAs renovables ganan fuerza pese a limitaciones regulatorias e infraestructura. Los precios pasaron de USD 65–70 a 42–45/MWh.

- Chile atrae interés de 10 empresas para impulsar fabricación de equipos eólicos. Siete países han expresado interés en fabricar sistemas y componentes de energía eólica en el país.

- Central Puerto SA firmó un acuerdo para adquirir el parque solar Cafayate de 80 MW en la provincia de Salta de las filiales de Canadian Solar Inc.

- Chile presenta proyecto de ley con incentivos tributarios para impulsar la industria del hidrógeno verde. Establece un crédito fiscal de hasta 2.800 millones de dólares para la primera compra de hidrógeno verde y sus derivados.

- El Gobierno autorizó a Chevron Perú Exploration y Westlawn Perú a incorporarse al consorcio que explora los lotes offshore Z-61, Z-62 y Z-63 mediante cesiones de participación por Anadarko.

- Shell cede a Ecopetrol su 50 % en los contratos offshore COL-5, Purple Angel y Fuerte Sur, tras no conseguir comprador, como parte de su estrategia de retiro del negocio petrolero colombiano.

M&A

- CPP ha alcanzado un acuerdo con EIG para traspasar su participación como accionista mayoritario (49,87 %) en la Transportadora de Gas del Perú (TGP), el principal gasoducto del país andino.

- Grupo Romero, a través de Grio (Grupo Romero Investment Office), ha suscrito un acuerdo con UNO Corp por medio del cual se establece la venta de las operaciones de Primax en Colombia a la marca Biomax.

- Grupo Cox adquirió los activos de su connacional Iberdrola en México. La operación está valorada en 4.200 millones de dólares.

- Filial de Elliott presenta oferta de US$ 8.820 millones por petrolera venezolana Citgo. La propuesta incluiría un acuerdo con los bonistas que tienen una reclamación pendiente sobre una participación mayoritaria en una filial de la empresa.

- El Grupo Romero encuentra un nuevo comprador para su división minorista de combustible por Hernán Goicochea

- YPF compra participación de 45 % en los bloques La Escalonada y Rincón La Ceniza, por un monto de 500 millones de dólares.

Infraestructura / Real Estate

Landscape

M&A

- Grupo Campos firmó la promesa de compraventa de su primer terreno en Bogotá. El objetivo es iniciar obras hacia fines de 2025 y entregar la primera etapa en el segundo semestre de 2026.

- El gobierno de Milei subastará los 42.000 m² que ocupan Jumbo y Easy en Palermo, con plazos para desocupación hasta diciembre de 2026 y gran expectativa inversora.

- Toesca S.A. Administradora General de Fondos vende derechos sociales en Inmobiliaria Machalí Limitada.

TMT

Landscape

- EPM y Millicom ajustan acuerdo para facilitar venta de acciones de UNE. La compañía también reiteró su compromiso de estructurar un proceso que promueva la amplia concurrencia y el acceso en igualdad de condiciones.

- La fusión entre BAIT y Movistar en México se desvanece, debido a que Movistar depende de la red de AT&T, lo que complica la consolidación y experiencia del usuario.

- La startup Somos Internet anunció alianza con Union Square Ventures y Ribbit Capital. Esta alianza busca ampliar la red de fibra óptica implementando innovaciones tecnológicas.

M&A

Industria

Landscape

- La belga Carmeuse presenta una oferta pública de adquisición por Cementos Bío Bío y considera retirarla de la bolsa.

- Rio Silver ajusta los términos de la adquisición del proyecto María Norte (Huancavelica, Perú), eliminó la regalía neta de fundición (NSR).

- Barrick quiere entrar al RIGI de Milei con una inversión de US$ 400 millones. La compañía busca aumentar la capacidad de producción de su mina de oro argentina Veladero, en San Juan, entre este año y 2028.

- Glencore, uno de los gigantes mundiales de la minería, presentó dos grandes proyectos de cobre: El Pachón (San Juan) y Agua Rica (Catamarca), solicitando su adhesión al RIGI, con una inversión total estimada de US $13.300 millones

- Unacem y Grupo Calidra crearon la sociedad Calcem S.A. para desarrollar una planta de cal, con una inversión proyectada de US$ 70 millones y capacidad de producción anual de 200.000 toneladas.

M&A

- Capitan Silver firmó un acuerdo definitivo para adquirir el 100 % de siete concesiones mineras dyacentes a su proyecto Cruz de Plata en Durango, México, por USD 4 millones, sin regalías ni acciones.

- Latin Metals alcanzó un acuerdo para añadir 300 hectáreas a su proyecto de cobre “Para”, elevando su extensión a 2 200 ha en la costa peruana con respaldo técnico de Vale.

- Un grupo español liderado por Aisa Group adquirió la mina Gualcamayo en San Juan (Argentina), revirtió su cierre, generó US$ 170 millones y proyecta exportaciones de US$ 7.000 millones con nueva explotación.

- Hon Hai Precision: Cloud Network adquiere participación en FII AMC México por 45 millones de dólares

- Mineros adquirirá 80% del proyecto chileno La Pepa por US$40 millones a Pan American. Tras esta operación, la compañía colombiana tendrá el control total de la iniciativa.

- Nativo anunció que ha firmado un acuerdo para adquirir el 50% restante de Boku Resources SAC (“Boku”), su empresa conjunta peruana, con el objetivo de poseer el 100% de Boku.

Servicios

Landscape

- Las empresas automovilísticas preparan la venta de bonos en México

- Airbnb anuncia mega plan de inversión por US$ 230 millones y elige a Argentina como mercado clave. La plataforma busca expandirse con más inversión, mayor demanda y nuevas propuestas.

- Rappi obtuvo un préstamo senior garantizado de US$100 millones de Kirkoswald Private Credit y Banco Santander, su financiamiento de deuda más grande desde su fundación.

Consumo

Landscape

- Pesquera Examar obtuvo un préstamo sindicado por 130 millones de dólares para la compra de su competidora Pesquera Centinela S.A.C. y de Robelis Valores S.A.C., ambas sociedades propiedad de Grupo Romero.

- FEMSA reestructura su negocio de farmacias en México. La apuesta por expandirse a diversas regiones del país y entrar en mercados donde sus marcas no eran conocidas, no dio los resultados esperados.

- Ledesma obtiene un préstamo para exportaciones

- El Grupo Gloria vendió sus plantas de producción en San Juan y Ponce (Puerto Rico) a la firma puertorriqueña 2 Squared LLC, en línea con una estrategia de concentración en mercados clave de Sudamérica.

- SMU, cadena chilena dueña de MaxiAhorro y Mayorsa, expandió MaxiAhorro en Piura y anunció un plan de inversión de US$ 600 millones (2025–2029) para 35 nuevas tiendas en Perú y 80 en Chile.

- Grupo Herdez reduce su participación en McCormick y el mercado lo palomea. La empresa mexicana concretó una operación de 750 millones de dólares con McCormick & Company.

M&A

- Grupo Diana entra al negocio de alimentos para mascotas con la marca Nutrión. Con esta nueva adquisición, la compañía entrarían a competir en un nuevo mercado.

- Farmatodo, avanzó con su plan de expansión en el mercado argentino y recientemente incorporó a la cadena porteña La Santé, que operaba 13 locales y una droguería.

- Klaff Realty (Uruguay), propietaria de Tienda Inglesa, busca comprar sucursales Carrefour en Argentina, sumándose a otros interesados como Mercado Libre, Havanna y supermercados chinos.