Luca Rossi

Luca Rossi

Bem-vindos à edição #77 da M&A Community Brasil.

Vamos começar com drama?

A novela da Gol, em recuperação judicial desde janeiro de 2024, ganhou mais um capítulo — mas que parece mais um cliff hanger. O flerte com a Azul, em uma fusão que pode criar gigante na aviação, agora foi oficializado por meio de um MoU. Assinado neste mês, depois de ser adiado em novembro, o documento prevê que ambas companhias continuem com seus certificados operacionais segregados, mas sob uma única entidade resultante. O potencial acordo também envolveria troca de ações entre as companhias, que manteriam suas marcas e operações.

Mas esse não é o nosso único destaque nesta semana:

- O BTG agora controla a operação brasileira Julius Baer. A aquisição movimentou BRLm 615, somando BRL 61 bi em ativos e projetando superar BRL 100 bi em multifamily office. O Julius Baer, no Brasil desde 2005, enfrentava perdas e mudanças internas, mas agora parece que a energia foi renovada.

- Nova grande força no mercado imobiliário? A Cyrela e o CPP Investments firmaram uma joint-venture para investir BRL 1,7 bi em imóveis de alto padrão em São Paulo, com cada parte aportando 50% do valor.

- A sinergia com startups chegou na Sem Parar. Buscando diversificação, a marca investiu para trazer a Gringo para seu portfólio. A operação envolveu investidores e, entre eles, o fundo sueco VEF — que embolsou USDm 15,2 com a transação.

Não deixe de conferir todas as movimentações da semana no nosso Deals Highlights.

Boa leitura.

Deal Highlights 8 a 21 de janeiro

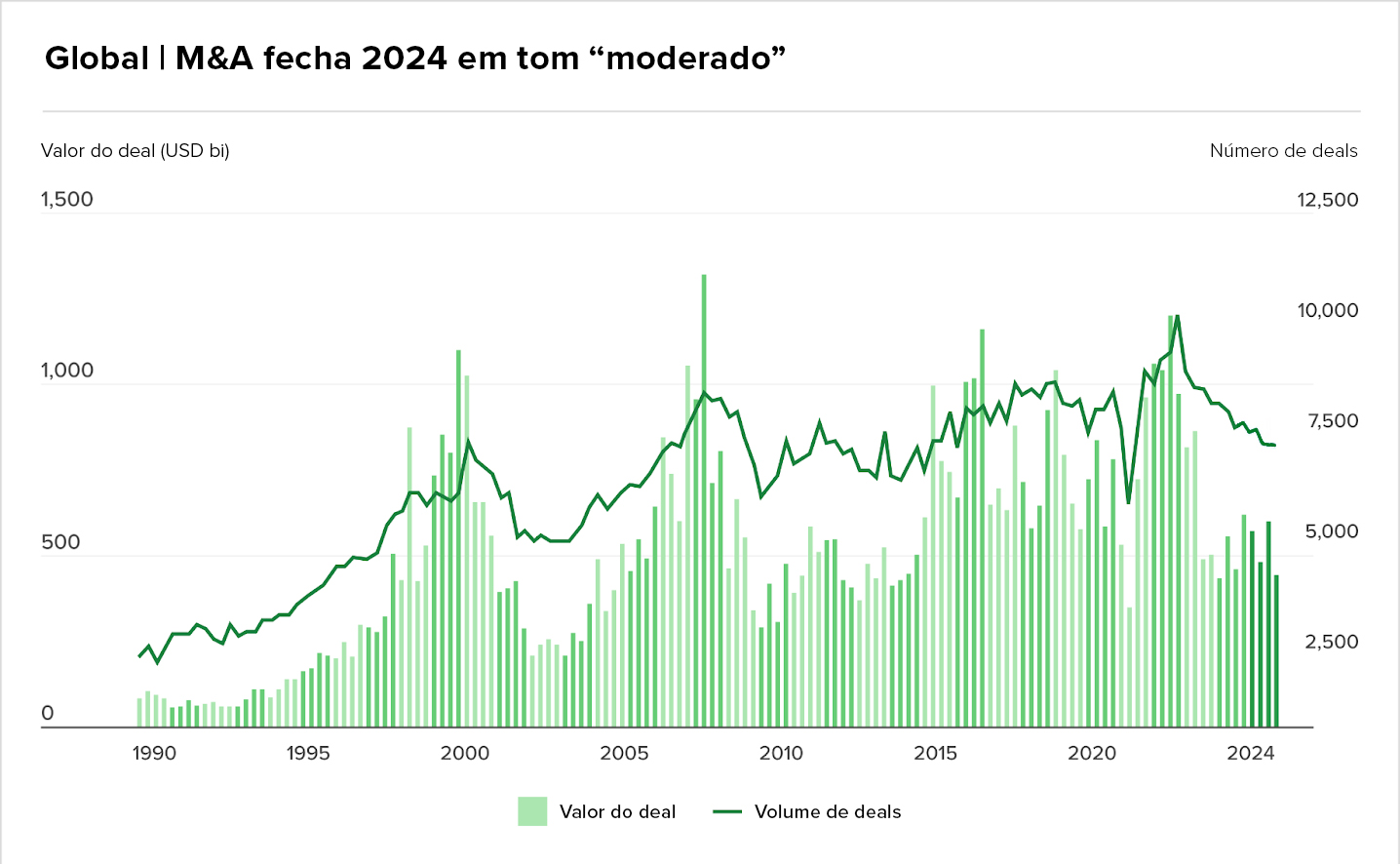

BCG aponta crescimento de 3% no valor total das transações em 24’

Vamos continuar com o nosso #TBT de 2024? Nessa quinzena, foi a vez do BCG alimentar o hype do M&A para 2025 e divulgar seus dados consolidados do ano passado.

Os insights mostram um valor transacionado globalmente na casa dos USD 2,1 tri. Apesar do montante representar 3% a mais do que o visto em 2023, ainda está abaixo da média dos últimos 10 anos (USD 3 tri). Já o número de deals continua em queda, recuando para 32 mil — menos do que os 32,4 mil registrados em 2023.

Em resumo, o relatório do BCG aponta que:

- América do Norte: as operações somaram USD 1,2 tri, alta de cerca de 1% em relação a 2023. Desse total, USD 1,1 tri envolveu alvos nos EUA, que responderam por 52% das operações globalmente, em sua maioria adquiridos por empresas americanas.

- América do Sul e Central: o valor foi de USD 54 bi, queda de 5%.

- Europa: as transações chegaram a USD 483 bi (+16%), com aumentos expressivos no Reino Unido (+120%) e na França (+45%), mas reduções significativas na Alemanha (–41%), Itália (–31%) e Países Baixos (–24%).

- África: o valor subiu 44%, para USD 13 bi.

- Oriente Médio: caiu 21%, totalizando USD 18 bi.

- Ásia-Pacífico: as operações somaram USD 391 bi (–2%), influenciadas por quedas na China (–14%) e na Austrália/Nova Zelândia (–9%), mas compensadas por altas significativas na Índia (+73%), Japão (+25%) e Coreia do Sul (+21%).

Eu sei e você sabe: não são dados incríveis (especialmente para LATAM).

Mas é o suficiente para inspirar otimismo. Esse “ensaio” de recuperação apresentado no ano passado foi o suficiente para subir o M&A Sentiment Index, que captura as expectativas do setor para o próximo período.

- Em linhas gerais, o índice aponta melhora, sobretudo na América do Norte e Europa, enquanto a Ásia-Pacífico segue mais tímida, pressionada por incertezas geopolíticas.

- Ainda assim, setores como Tecnologia, Energia e Saúde apresentam sinais de recuperação acima da média, impulsionados por transformações estruturais (digitalização, IA e transição energética) que exigem maior consolidação e sinergia.

Deu o que falar…

- A Pandurata, controladora da Bauducco foi admitida pelo Cade como terceira interessada na aquisição da Wickbold pela Bimbo, apontando possível concentração. O Cade avaliará eventuais “remédios” para aprovar a transação.

- A 2ª Vara da Fazenda Pública de Belo Horizonte invalidou o leilão de agosto de 2023, em que a Cemig negociou pequenas centrais hidrelétricas. A estatal recorrerá da decisão.

- Hidrovias do Brasil está tentando evitar o default. A assembleia da empresa aprovou waiver que impede antecipação de debêntures. A empresa também emitiu BRLm 400 em novas debêntures, com liquidação em 17 de janeiro de 2025.

- A Amaggi e a Ramax estão brigando por milho? As empresas estão em disputa sobre 18 mil sacas que um produtor vendeu para ambas as empresas. A Amaggi alega que o milho foi vendido em descumprimento a um contrato firmado por meio de uma CPR, enquanto a Ramax afirma que pagou pelo produto e não tinha conhecimento da penhora prevista na CPR.

- A fusão entre Azul e Gol ainda não virou realidade, mas já está dando o que falar. O Instituto Empresa diz estar preocupado com acionistas minoritários em meio ao processo. O receio é que a operação gere uma concentração de mercado, o que “agravaria a concentração de companhias abertas em setores estratégicos e restringiria a competitividade entre os investidores”.

Novos fundos e captações

Market Trends

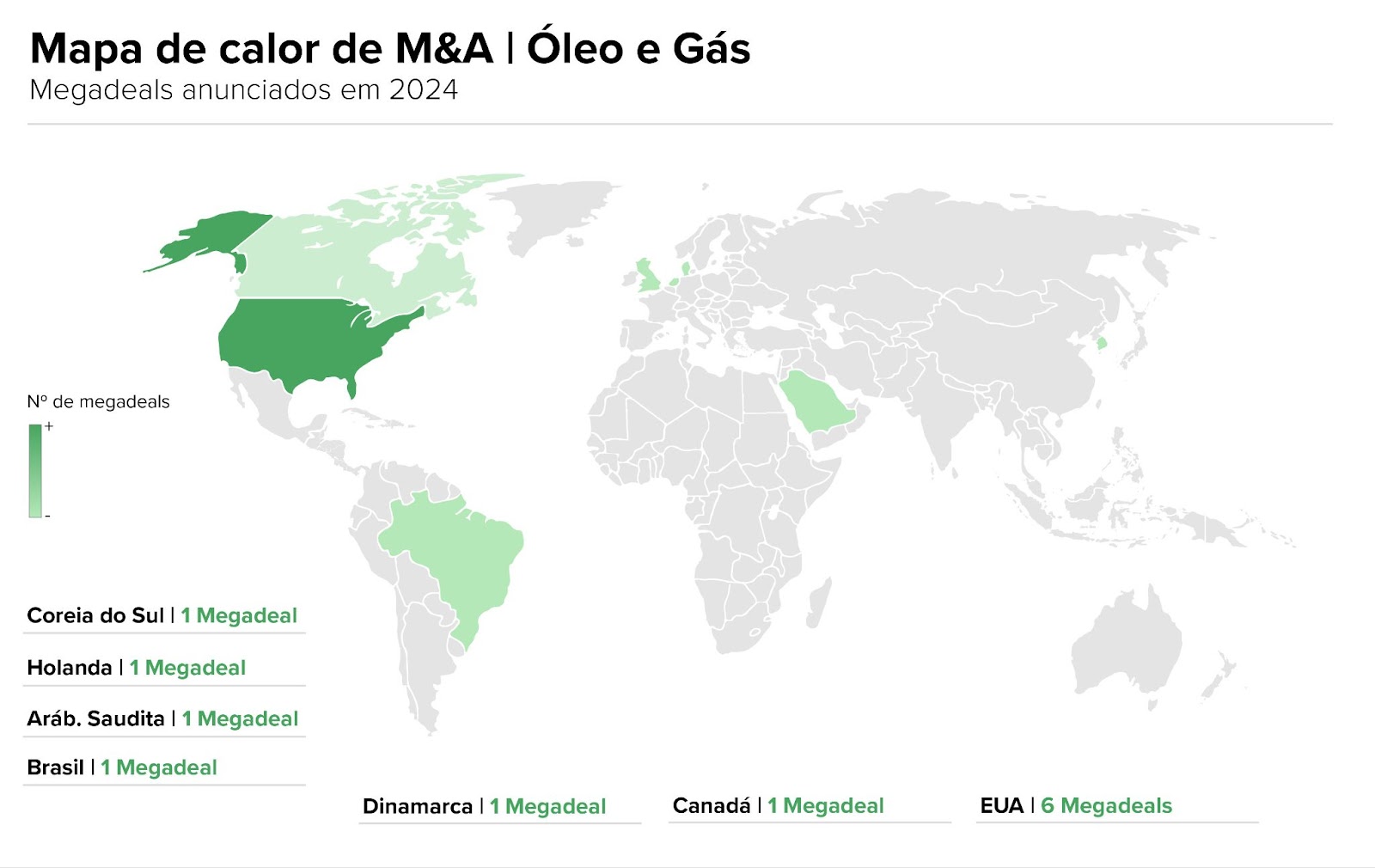

Megadeals estão voltando; e essa pode ser a oportunidade que o setor de Óleo e Gás estava esperando

Uma coisa do relatório do BCG que ainda não contamos: o interesse em transações de grande porte parece estar renovado.

Mesmo que o número total de operações tenha diminuído, o valor agregado em big deals (acima de USDm 500) voltou a crescer gradualmente, ainda que permaneça aquém dos picos recentes. Já os megadeals (acima de USD 10 bi) seguem em nível moderado e não retornaram aos recordes de 2022 e 2023 — reflexo de fatores como maior cautela dos investidores e escrutínio regulatório mais rigoroso.

- Insight: embora alguns players permaneçam à margem em meio à volatilidade macroeconômica, podemos esperar que grandes tendências continuem incentivando o M&A. Aqui, podemos listar: a transição energética, a digitalização e o avanço da inteligência artificial.

Nesse cenário de megadeals aquecidos, vale a menção especial para o setor de Óleo e Gás. Foram 16 operações na T1 24, totalizando USD 87 bi.

Embora represente uma queda em relação ao trimestre anterior, o setor mantém alta relevância no mercado global, com destaque para transações nos segmentos upstream e midstream, como a aquisição da Endeavor Energy pela Diamondback Energy por USD 26,8 bi e da Equitrans Midstream pela EQT Corporation por USD 14,5 bi.

Será que a trend se repete pelo Brasil?

- A resposta a gente ainda não sabe, mas tudo indica um mercado promissor. Pela primeira vez, o petróleo bruto lidera as exportações brasileiras, com USD 44,8 bi em 2024, superando a soja e o minério de ferro. A alta de 5% no valor exportado e 10% no volume reforça a relevância do setor, impulsionado pela Petrobras e pela demanda externa por petróleo de baixa pegada de carbono.

- Além das grandes exportações, em 2024, o setor de óleo e gás no Brasil também registrou um aumento de 20% no M&A em comparação a 2023, totalizando 17 operações até setembro. A temperatura está esquentando.

- Entre as transações mais significativas, está a aquisição pela Prio de 40% de participação da chinesa Sinochem no campo de Peregrino, localizado na Bacia de Campos, por USD 1,92 bi.

Fonte: Kroll

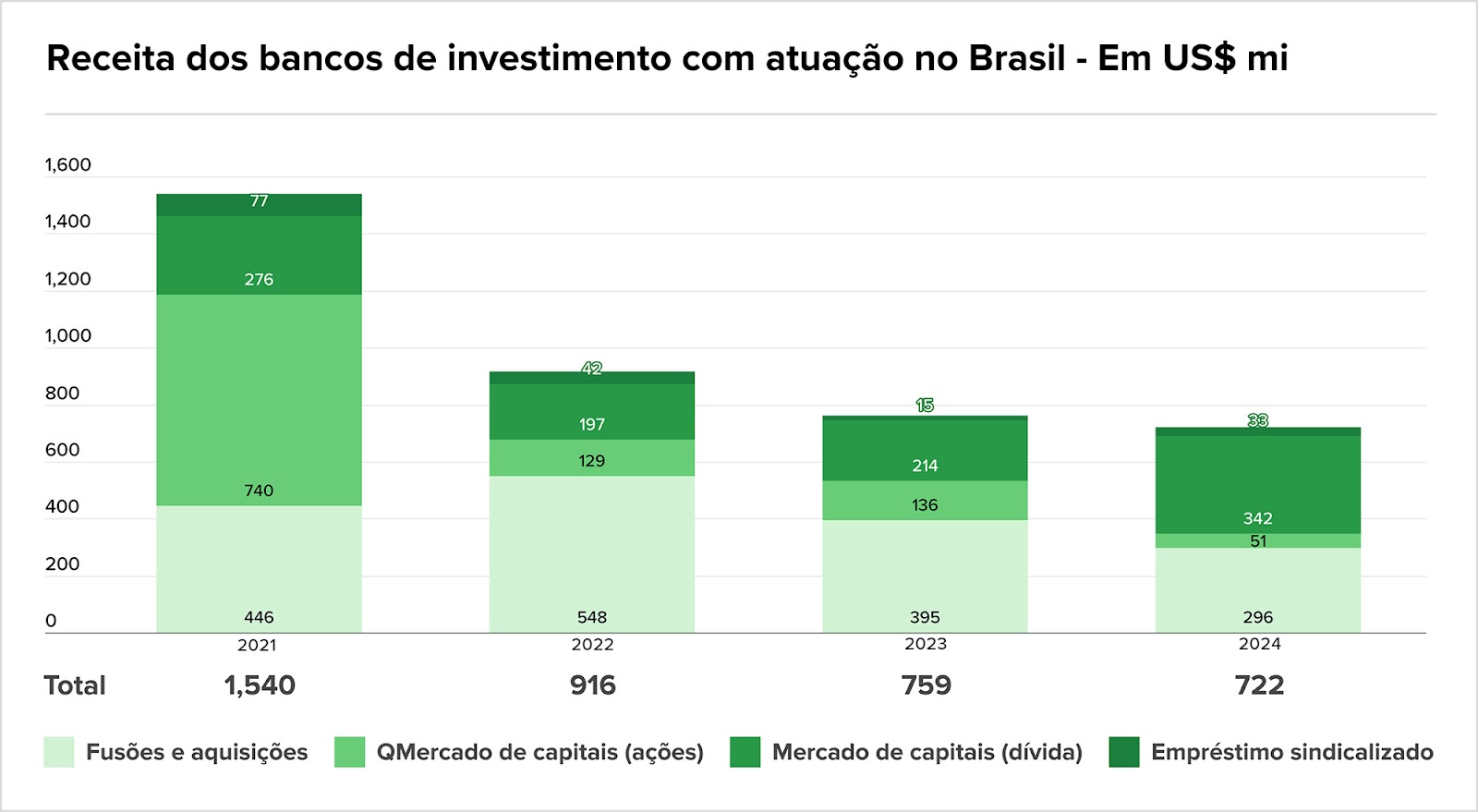

O perfil da receita dos bancos de investimento: menos M&A, mais renda fixa

O M&A representou uma quantia considerável da receita dos bancos de investimentos em 2024. Apesar de uma queda de 25% no montante total do valor transacionado (USDm 296) em comparação com 2023, o mercado ainda figurou como a segunda maior revenue stream do período, atrás apenas da renda fixa.

Transações nos setores de energia e infraestrutura foram destaque, pois atraíram compradores estrangeiros e possibilitaram fusões entre companhias brasileiras em busca de sinergias e ganho de escala.

Agora, o desafio é manter esse momentum. Apesar do cenário de juros elevados e incertezas macroeconômicas, a expectativa é que, em 2025, banqueiros mantenham um fluxo constante de negócios — já que muitas das operações anunciadas ainda dependem de aprovações regulatórias.

- Renda fixa foi a queridinha durante o período, garantindo BRL 2,1 bi em comissões. A alta demanda por títulos de dívida reflete a preferência de investidores em meio a juros elevados, cenário que também impulsionou as emissões internacionais de “bonds”.

- Renda variável recuou para um dos patamares mais baixos da história, totalizando BRLm 311,1 (USDm 51) em comissões e sem indícios de novas aberturas de capital na bolsa brasileira.

- No período, a maior oferta de ações de empresas já listadas na bolsa foi a da Sabesp. Mas mesmo um deal tão significativo, com BRL 14 bi trocando de mãos, não influenciou as receitas pagas, visto a baixa comissão recebida pelas financeiras.

Fonte: Dealogic

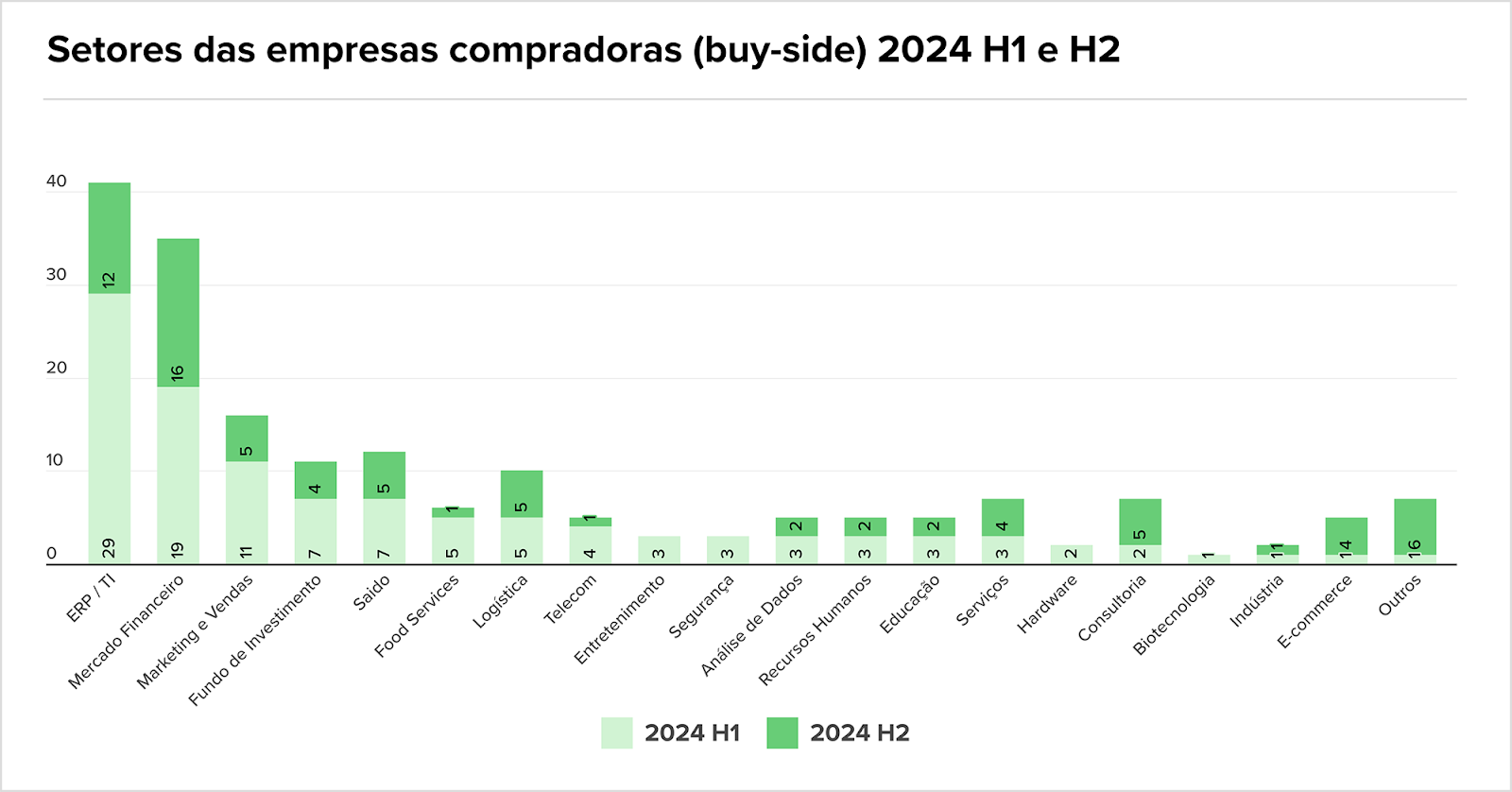

M&A Tech retorna a números pré-pandemia; ERPs puxam o trem com 51 operações

O mercado de M&A Tech no Brasil registrou 191 transações em 2024, consolidando uma retomada significativa em comparação aos anos pré-pandemia, como 2018 (49 deals) e 2019 (83 deals). Esse aumento reflete a maturidade do mercado, que, embora tenha desacelerado em relação ao pico de liquidez de 2021-2022, mantém números superiores ao período anterior à pandemia.

Entre os setores compradores, ERP/TI liderou com 41 aquisições, Serviços Financeiros (35) e Marketing e Vendas (16).

O crescimento de compradores seriais, como Selbetti, que realizou cinco aquisições em 2024, reflete a busca por consolidação e expansão inorgânica. Setores como Saúde (12 deals) e Logística (10 deals) também ganharam relevância, impulsionados pela demanda por maior integração de serviços e infraestrutura.

Com predominância de transações abaixo de BRLm 100, o mercado apresenta oportunidades para startups em estágio intermediário. Entretanto, o sucesso das aquisições depende de uma boa preparação das empresas-alvo, incluindo governança robusta e alinhamento estratégico

Fonte: Questum

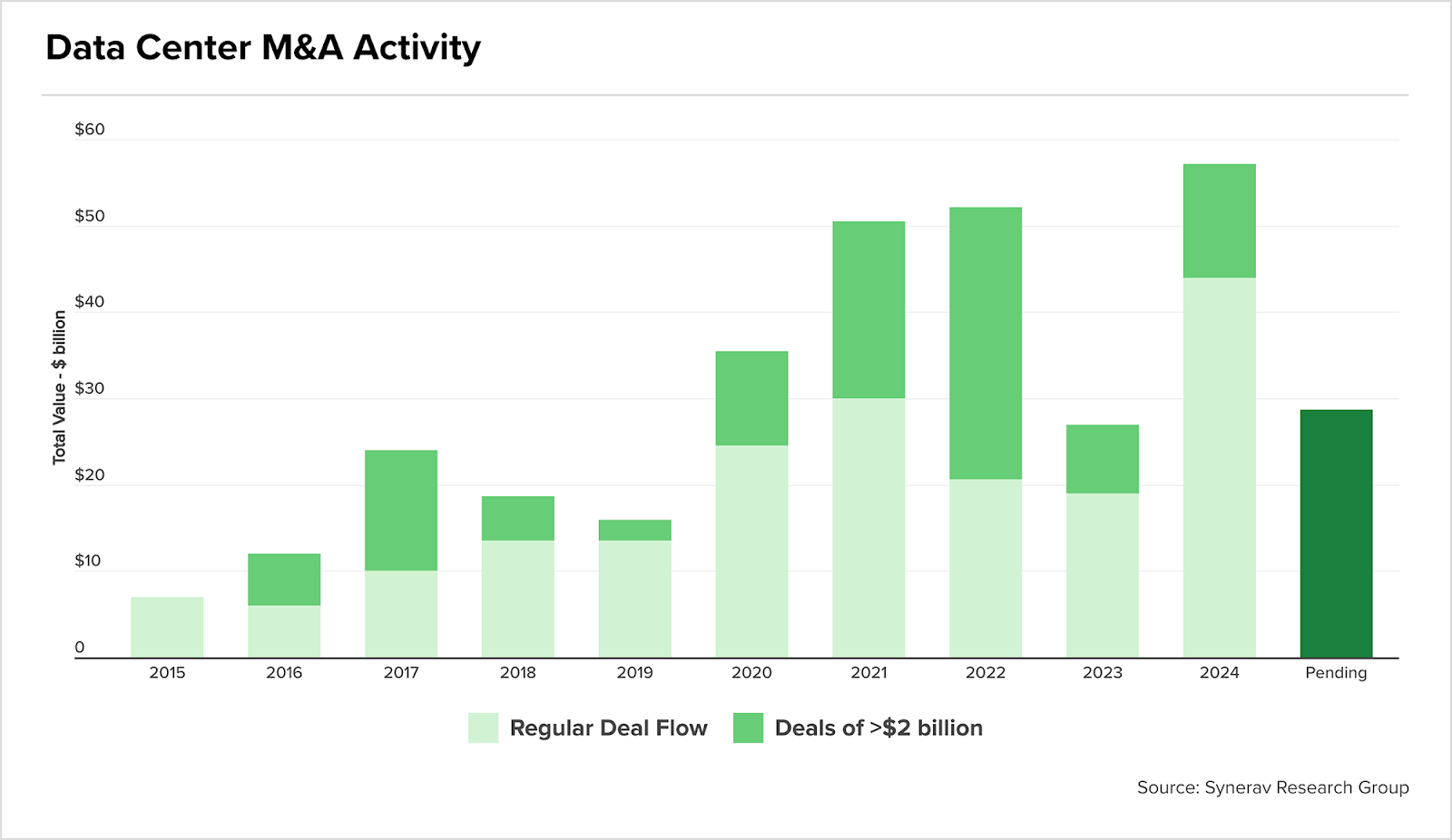

M&A em Datacenters acumula mais de USD 29 bi em 24’ e é grande tendência para 25’

Falar que Tech é tendência de investimentos já é algo batido. Vamos ver uma tendência mais específica?

Dados do Synergy Research Group apontam o mercado de data centers como uma locomotiva de M&A em 2024. O setor quebrou recordes no período, totalizando USD 57 bi em transações fechadas e mais USD 29 bi em acordos em andamento — valor que superou o pico anterior, de USD 52 bi, em 2022.

Agora, sobre o perfil de quem está comprando, a resposta é uma só: o private equity. O PE tem dominado o setor, respondendo por 80-90% do valor das transações, com operações que variam de aquisições de empresas a compras de terrenos para novos data centers. O crescimento de 131% em relação a 2023 reflete a crescente demanda por infraestrutura digital e inovação tecnológica.

Fonte: Synergy Research Group

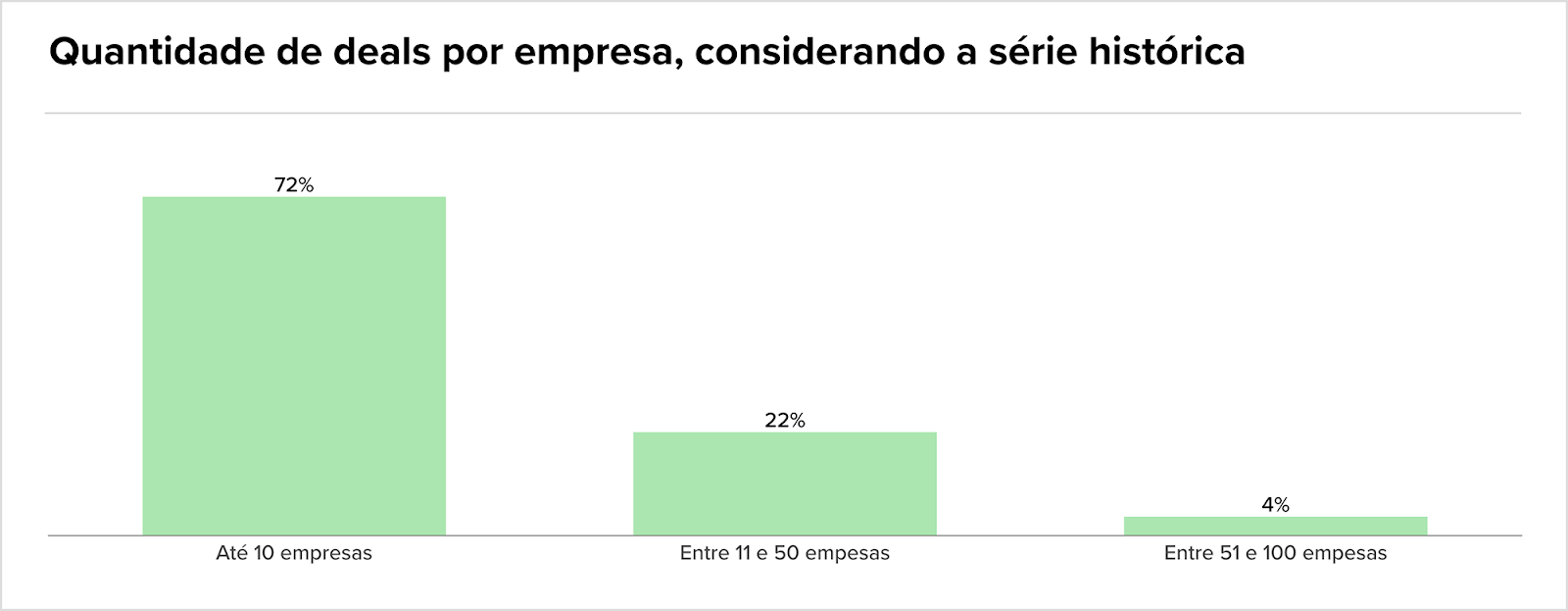

Estruturação de teses foi o principal desafio do buy-side em 2024

Quem comprou em 2024 enfrentou desafios significativos no processo de M&A, sendo a estruturação de uma tese robusta (27,3%) o principal deles; seguido pelo mapeamento estratégico de targets (22,7%) e a integração pós-transação — que também se mostrou crucial.

A etapa, que acontece após o negócio ser fechado, está cada vez mais exigindo foco na captura de sinergias e na adaptação cultural entre as empresas. Um desafio em tanto; quem sabe, sabe.

Outros obstáculos incluem dificuldades na negociação e no fechamento do negócio, desafios que evidenciam a necessidade de planejamento meticuloso, alinhamento estratégico e maturidade operacional das empresas-alvo.

Fonte: Questum

Outras trends

- Preocupações fiscais e juros em alta levaram investidores estrangeiros a sacar BRL 32,1 bi da bolsa em 2024, maior volume desde a pandemia. Em 2025, já houve saída de BRL 3 bi nas primeiras sessões, ampliando essa tendência negativa.

- A atividade de M&A nos EUA aumentou em dezembro, subindo 0,6% com 997 anúncios em comparação com 991 em novembro. Sou só eu ou vocês também estão curiosos para ver os dados de janeiro?

- Em 2024, o Brasil perdeu fatia em fundos de mercados emergentes, pressionado por temores fiscais e rebaixado por instituições como JPMorgan e Morgan Stanley. Mas onde uns vêem desafios, outros enxergam oportunidades. A Arábia Saudita assumiu posição de maior destaque no MSCI EM.

- O setor de Saúde registrou 11 operações de M&A no 3º trimestre de 2024, queda de 15% em relação a 2023. No ano, as transações do segmento caíram 31,6%. Ainda assim, o mercado geral de M&A no Brasil cresceu 5% em 2024.

- Em uma nova pesquisa global da Deloitte com diretores e executivos de conselhos, quase 50% afirmam que a IA ainda não está nas suas agendas. Está na hora de intensificar a supervisão da IA nos boards? Ou será que os executivos já se saturaram desse “assunto do momento”?

- O setor privado deve investir até BRL 250 bi em infraestrutura no Brasil em 2025, com 110 leilões previstos, incluindo saneamento e transportes. O aumento do capital privado é atribuído à melhor estruturação de projetos, segurança jurídica e novos mecanismos de financiamento, como debêntures e fundos de infraestrutura. O setor de saneamento, em particular, deve atrair investimentos consideráveis, enquanto concessões rodoviárias e ferroviárias enfrentam desafios regulatórios.

Movimentações executivas

Indústria

- A Plaza, de inteligência artificial para o mercado imobiliário, anunciou Raphael Garcia como sócio e Diretor Comercial. Ele atuou em Grupo ZAP e Viva Real, reforçando parcerias e expansão em novos segmentos.

- Antonio Carlos Zem deixou o cargo de CEO da Biotrop após 7 anos, assumindo função estratégica na controladora BioFirst. Jonas Hipólito, ex-diretor de Inovação, assume como CEO. Transação de BRL 2,8 bi ocorreu em 2023.

Investment and Banking

Agronegócio

Intenções e Estratégias

M&A

- A Alianzo anunciou a aquisição da Consultec, especializada em contabilidade e tributos para o agronegócio, reforçando sua expansão em Primavera do Leste (MT). É a segunda operação de M&A da Alianzo em três meses.

- A Syngenta anunciou a venda de 18 unidades da sua plataforma Synap, que incluem insumos, assistência técnica e recebimento de grãos, para a Olfar Agro. O acordo aguarda aprovação do Cade.

- A cooperativa paranaense Coopavel comprou o moinho Dona Alda, com capacidade de 270 toneladas diárias de trigo.

Fundraising

Consumo

Intenções e Estratégias

- Marcio Kaufman e Paulo Kruglensky, herdeiros do fundador, venderam suas últimas ações da Vivara. Eles já haviam se desfeito da maior parte no ano passado. A joalheria segue sob nova gestão, liderada por Ícaro Borrello.

- A fusão entre Petz e Cobasi, anunciada em agosto de 2024, deve ser aprovada no 1º trimestre de 2025 sem restrições, segundo o colunista Lauro Jardim. A união cria uma empresa com 52,6% para Petz e 47,4% para Cobasi.

M&A

- O grupo Supley, dono de marcas de suplementos, comprou os 50% restantes da Dr.Peanut. Desde a primeira aquisição, em 2023, a fabricante de pastas de amendoim quase triplicou o faturamento, partindo de BRLm 64 anuais.

- Grupo Turatti adquiriu a Hey Ho Cervejaria, criando uma nova marca que passa a integrar o portfólio que já conta com Cervejaria Turatti, Eita Mah! e 5 Elementos, ampliando a diversidade do grupo.

- A Biogénesis Bagó adquiriu o Laboratório Mundo Animal. O principal ativo da empresa adquirida é uma planta industrial e de P&D em Pindamonhangaba, onde desenvolve e produz suplementos nutricionais, medicamentos e produtos de higiene e beleza para animais de estimação.

- A Boali anunciou a aquisição da Tasty. A transação, cujo valor não foi divulgado, incorpora as sete unidades da Tasty às 115 lojas da Boali, que continuará a operar de forma independente. Com a aquisição, os fundadores da Tasty, Patrícia Lion e Rodrigo Pasinato, integrarão a equipe de gestão da Boali.

Fundraising

Energia

M&A

- A Justiça Federal validou a aquisição de 13 usinas termoelétricas pela Âmbar, dos irmãos Batista, por BRL 4,7 bi. A empresa assumiu prejuízos ligados à inadimplência da Amazonas Energia.

- Em meio à crise financeira, a Seacrest passou a ser controlada por credores de USDm 300. A diretoria e a presidência foram substituídas por executivos indicados pelos bancos, que não tiveram seus nomes revelados.

Fundraising

- A Raízen garantiu BRL 1 bi para sua planta de E2G em Andradina (SP). O projeto, de BRL 1,5 bi, visa produzir 82 mi de litros de etanol celulósico ao ano, mas a expansão para 20 usinas até 2030 pode ser reduzida.

- Após aquisição de fatia majoritária, a Vibra investiu BRL 1,5 bi na Comerc, elevando sua fatia a 99,10%. O CEO da Vibra, Ernesto Pousada, assume a presidência do conselho da Comerc.

FIG

Intenções e Estratégias

- O BTG Pactual negocia adquirir o Julius Baer no Brasil por cerca de BRL 1 bi, adicionando BRL 70 bi em AUM ao seu multifamily office. Santander, XP e Safra também demonstraram interesse. A conclusão pode sair em janeiro.

- Controlada pela Warburg Pincus, a Alper planeja destinar BRLm 400 para comprar até oito corretoras de seguros em 2025, dobrando o valor investido em 2024. A meta é atingir BRL 5 bi em prêmios até o fim de 2025.

- A Serasa Experian acertou a aquisição de ações e subscrição em aumento de capital da Cerc, chegando a 9,15% de participação. O acordo busca fortalecer sua atuação no registro de recebíveis, sujeito à análise do CADE.

M&A

Fundraising

- A startup A5X, focada em derivativos e futuros, captou BRLm 200 (somando as rodadas A e B) com IMC, Jump Trading, Optiver, XTX Markets e ABN AMRO Clearing. O investimento reforça tecnologia e talentos no mercado de capitais.

- A SRM Ventures, em parceria com o Insper, investiu BRLm 20 no ObraBank, fintech de antecipação de recebíveis para o setor imobiliário. A empresa já originou BRLm 2 e planeja chegar a BRLm 100 até o final de 2025.

Industria

Intenções e Estratégias

- A JBS levantou USD 1,75 bi nos EUA para refinanciar dívidas e apoiar outros fins corporativos. Com dívida bruta de USD 18,9 bi em 2024, a emissão tem classificação BBB- pela Fitch, que destaca a diversificação da empresa.

- A mineira Tial, do grupo Pif Paf, comprou a marca de sucos Do Bem, ex-Ambev, para alcançar BRL 1 bi em receita até 2027. Com a operação, o portfólio saudável da Tial ganha força no Sudeste e planeja expansão para outras regiões.

- A Cosan levantou BRL 9,1 bi ao vender 4,05% de sua participação na Vale, visando reduzir o endividamento em até 42%. Analistas, como os da XP e do Citi, destacaram o movimento como positivo, especialmente diante dos altos juros no Brasil. As ações da Cosan subiram 0,58%. Já a Raízen, controlada pela Cosan, segue pressionada. Suas ações caíram quase 4%, refletindo dúvidas sobre o impacto da venda no elevado endividamento e na execução de projetos como o etanol de segunda geração (E2G). O mercado aguarda sinais mais concretos de recuperação.

M&A

- Com experiência em diversos setores, Leonel Zeferino, Thiago Lara, Jonas Gomes e Bruno Maximo compraram a De Carlo Usinagem e Componentes LTDA. Eles planejam expandir o portfólio e investir na eficiência fabril.

- A Mosaic fechou acordo para vender a mina de fosfato em Patos de Minas (MG) à Fosfatados Centro, pelo total de USDm 125 a ser pago em seis anos. O Cade ainda precisa aprovar a transação.

- A Cosan alienou 173,4 milhões de ações por BRL 9,06 bi, a R$ 52,29 cada. A venda equivale a 4,05% da gigante de minério de ferro e busca reduzir a dívida da Cosan de BRL 23 bi para BRL 14 bi. A operação foi coordenada pelo JP Morgan.

Fundraising

Saúde

M&A

- O Grupo Pereira comprou sete lojas da Schmit, incluindo imóveis e um centro de distribuição, somando 500 colaboradores. A expansão reforça a presença em Santa Catarina e soma às mais de 22 mil pessoas empregadas pelo grupo.

- O Grupo Faro Verde, por meio da subsidiária Cabo de Hornos SpA, adquiriu 100% de um hotel de luxo em Governador Celso Ramos (SC). O valor não foi divulgado. O negócio reforça a atuação do grupo em empreendimentos de alto padrão.

- A Cyrela e o CPP Investments firmaram uma joint-venture para investir BRL 1,7 bi em imóveis de alto padrão em São Paulo, com cada parte aportando 50% do valor. O objetivo é desenvolver empreendimentos com valor geral de venda (VGV) estimado em BRL 6 bi.

- A Amil fechou a compra dos planos odontológicos da Zurich Santander, ampliando presença no segmento. Desde 2020, havia gestão compartilhada, que agora se encerra com a saída da Zurich do mercado odontológico brasileiro.

Intenções e Estratégias

Fundraising

- A healthtech, focada em doenças vasculares, levantou BRLm 5,7 para concluir o desenvolvimento de um dispositivo para aneurismas de aorta. O lançamento comercial está previsto para 2025, primeiro no Brasil.

- A The Men`s captou BRLm 2,6 da BR Angels. O foco é expandir produtos e telemedicina em segmentos como cuidados capilares e disfunção erétil, reforçando marketing e reconhecimento da marca.

Serviços

Intenções e Estratégias

- A Abra, controladora da Gol, e a Azul finalizam um MOU para combinar operações. A assinatura, prevista para novembro de 2024, foi adiada pela reestruturação da Gol nos EUA. Espera-se conclusão do acordo ainda em janeiro de 2025.

- O Cade considera “quase impossível” aprovar a fusão entre Gol e Azul sem restrições, avaliando que será um dos maiores atos de concentração analisados nos últimos anos. Apesar disso, o órgão antitruste ainda não descarta a fusão, mas destaca que a operação precisa passar por uma análise minuciosa. O memorando de entendimento entre a holding Abra (controladora da Gol) e a Azul foi assinado na quarta-feira, 15, e abre caminho para discussões sobre uma possível união.

- A Embraer iniciou 2025 em ritmo acelerado, com entregas 14% maiores em 2024 e valorização de 150% nas ações, o maior crescimento da bolsa brasileira. A estratégia “sell, sell, sell”, segundo o CEO Francisco Gomes Neto, visa preencher slots de produção e estabilizar o ritmo anual de entregas. A empresa entregou 206 aeronaves no ano passado e planeja expandir para 220 em 2025, com foco na aviação comercial, executiva e militar.

M&A

- O Grupo Mirassol, especialista em logística integrada, comprou a Golden Cargo, focada em químicos e insumos agrícolas. A expansão abrange Sudeste e Centro-Oeste, com expectativa de crescimento de dois dígitos no primeiro ano.

- O grupo inglês Cognita vendeu o Máxi, de Londrina, para o Giusto 5, que retoma o foco em vestibulares. O Máxi enfrenta uma situação delicada, com a queda de matrículas por resistência às metodologias internacionais adotadas após a compra em 2019.

- A Multibet adquiriu a Elisa.bet, somando 1,2 milhão de jogadores à sua base. Com a incorporação, o grupo projeta faturamento adicional de BRLm 165 e reforça presença no mercado de apostas, agora em processo de regulamentação.

- A RodOil, que atua em distribuição de combustíveis, fechou a compra da Ravato e da transportadora Cargopetro. A transação, sujeita ao CADE, reforça o segmento B2B e amplia a presença em setores como celulose e mineração.

- A DeÔnibus, do grupo israelense Travelier, adquiriu a BuscaOnibus para consolidar serviços no mercado rodoviário. O valor não foi divulgado. A expectativa é diversificar receitas e aumentar o tráfego de usuários.

- A mineira Multibet, do grupo Multicap, adquiriu a Elisa.bet, somando 1,2 milhão de usuários e adicionando BRLm 165 ao faturamento. A transação mira consolidar a empresa no recém-regulamentado mercado de apostas.

- A Mileto apresentou proposta para adquirir a UPI de TV paga da Oi, que segue em recuperação judicial. O valor não foi divulgado, mas a empresa atuará como “stalking horse” no leilão judicial.

- A TMF Group comprou a operação de contabilidade e folha da RSM em Alphaville, ampliando sua presença no Brasil. A transação segue a estratégia de expansão regional, sem valor revelado.

- A ADNOC incorporou a gestora de frotas Navig8, ampliando operações no Brasil via BR8 Shipping. A transação integra a estratégia global de logística marítima da ADNOC.

- O Gringo foi adquirido pelo Sem Parar. A operação, cujos detalhes precisam de aprovação regulatória, envolve a venda das participações dos investidores, incluindo o fundo sueco VEF, que obteve USDm 15,2 com a transação. Estima-se que a Gringo tenha sido avaliada em cerca de USDm 163.

Fundraising

TMT

Intenções e Estratégias

- A Frete.com, unicórnio avaliado em BRL 6 bi, aposta em inteligência artificial (IA) para enfrentar os desafios logísticos da supersafra agrícola de 2024/2025, projetada em 322,3 milhões de toneladas pela Conab. O investimento de BRLm 800 nos últimos três anos visa otimizar rotas, reduzir custos e aumentar a segurança. Com uma base de 900 mil motoristas e 25 mil transportadoras, a empresa facilita análises dinâmicas de frete e antifraude. Investidores como BTG Pactual, Softbank e Tencent apoiam a expansão da líder do setor.

- A holding Brasil TecPar firmou acordo com a australiana Mcquarie Capital para um aporte de até USDm 300. A primeira tranche de USDm 50 garantirá à Mcquarie 16% do capital, sujeita a aprovações do Cade e Anatel. Tranches adicionais, totalizando USDm 250, poderão ser liberadas em até 48 meses.

M&A

- A goiana Invent Software adquiriu a catarinense TaskDo, especializada em automação e gestão fiscal. A operação, apoiada pela 49 Educação, reforça o portfólio da Invent e amplia ofertas em SAP Business One e soluções disruptivas.

- Focado em pagamentos e forte no setor de apostas, o Okto Bank comprou a U4C, especializada em soluções Pix e autorizada como ITP pelo BC. A aquisição impulsiona a inovação e consolida a posição do grupo em meios de pagamento.

- A Randoncorp adquiriu as operações da AXN Heavy Duty, por meio da sua subsidiária Randon Auto Parts North America.

- O BC autorizou a SCD BTG Senior, joint venture do BTG Pactual com a Senior Sistemas, formalizada em julho de 2024. Com capital social de BRLm 1,45, a iniciativa integra soluções financeiras aos sistemas de gestão.

- A Vtex anunciou a compra da Newtail, especializada em retail media, reforçando a Vtex Ad Network. O valor não foi divulgado. A integração visa fortalecer a atuação em retail media, setor que pode chegar a USD 293 bi até 2028.

- Além de investir BRLm 50 no Brasil, a Skydropx adquiriu a Frenet por BRLm 31,5. Com o movimento, a empresa busca expandir suas operações.

- A Conviso adquiriu a Matrix Cyber Consulting, em transaçào de valor não divulgado.

- A Trabalhe Pra Cachorro adquiriu canal TV + Pet e agora mira expansão em educação sobre o mundo animal no Brasil.

- Lab2dev compra 50% da Knesis IT para expandir presença no mercado de análise de dados. O valor do negócio não foi divulgado.

- A BluePex anunciou a aquisição da Winco, especializada em firewall UTM e VPN corporativa em nuvem. A aquisição eleva a carteira da BluePex para cerca de 1.600 clientes ativos, representando um crescimento de 50%.

Fundraising

- A startup Loocal, de logística para delivery, captou BRL 1,2 mi de 105 investidores. O recurso será usado para expansão geográfica, inteligência artificial e parcerias com grandes varejistas, visando entregas mais eficientes.

- A Lumo Robotics, de robôs para limpeza de painéis solares, captou BRLm 1 na primeira rodada liderada por investidores-anjo e Gera Climate Ventures. O aporte reforça expansão e desenvolvimento de tecnologia sustentável.

- A Societário Digital recebeu um aporte de BRL 500 mil da Ventiur, smart capital gaúcha.

- A iBPO recebeu obteve BRLm 4,7 da Vispe Capital.

- A legaltech Societário Digital recebeu um aporte de BRL 500 mil com possibilidade de mais BRLm 1, totalizando BRLm 1,5.

- A startup de robôs para limpeza de painéis solares, Lumo Robotics, levantou BRLm 1 com investidores-anjo e Gera Climate Ventures. O sistema reduz água de 9 litros para 1,4 litro por painel, aliando eficiência e sustentabilidade.

- Além da aquisição pelo Sem Parar, o Gringo anunciou a captação de BRLm 70 em uma extensão da rodada Série C, liderada pela gestora americana Moore Capital.Em setembro de 2023, a empresa já havia levantado BRLm 150, com a participação de investidores como Valor Capital Group, Kaszek, VEF, Piton, ONE VC, ICU Ventures e Actyus.