Luca Rossi

Luca Rossi

O M&A global entrou em 2025 tropeçando, mas não caiu. Depois de um Q2 que parecia prenúncio de retração, o Q3 virou o jogo com megadeals bilionários e uma retomada que ninguém apostava no começo do ano. O contraste é quase cômico: volatilidade para todo lado, petróleo instável, juros altos — e ainda assim, dealmakers não tiraram o pé.

No Brasil, o roteiro não é tão diferente. A bolsa em máximas históricas e a expectativa de queda dos juros reacenderam o mercado de capitais, mas quem realmente ditou o ritmo foi o setor de energia. Em meio à sobreoferta renovável, projetos pressionados e transmissões saturadas, três movimentos chamaram atenção:

- A Brasol acelerando aquisições enquanto desenvolvedores lutam para respirar;

- A Engie pisando no freio das renováveis e mirando hidrelétricas — ativo raro e disputado;

- E a TotalEnergies fechando um acordo bilionário na Europa para reforçar geração flexível, exatamente o insumo que o Brasil começa a carecer.

O contraste é o mesmo que vimos em outros mercados: estresse de um lado, consolidação agressiva do outro. Nesta edição, mostramos como esses deals revelam o novo ciclo do setor — e por que energia voltou a ser o denominador comum do M&A em 2025.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 11 e 24 de novembro.

Deals identificados: 29

M&A em Energia: volatilidade alta, mas o dealflow não tirou o pé

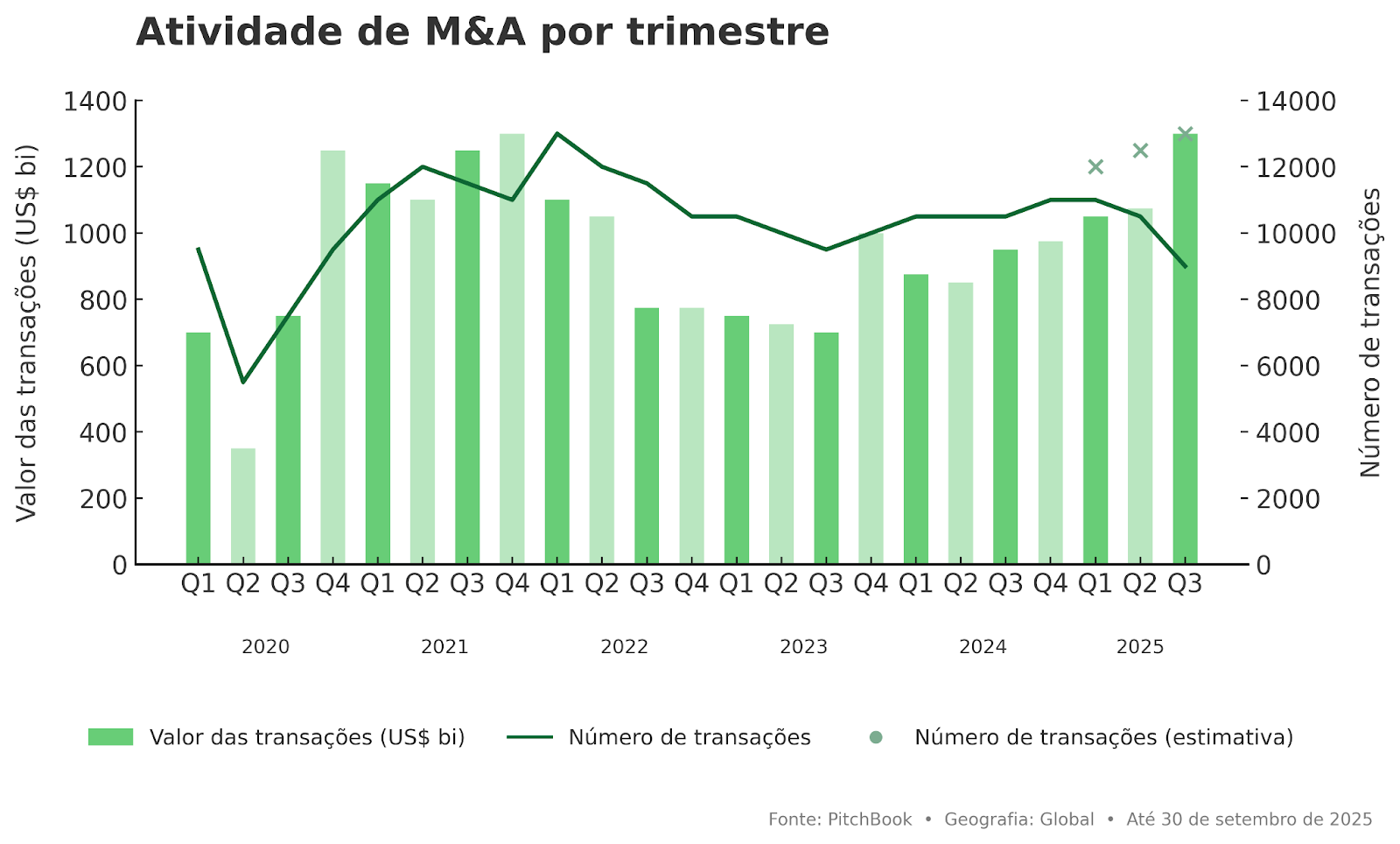

Depois de um trimestre morno, o M&A global voltou a acelerar com força. No Q3, o volume transacionado saltou 25,6% e o número de deals cresceu 3,8% — o trimestre mais intenso desde o fim de 2021. Mesmo com inflação teimosa, ruído geopolítico e economia andando de lado, os dealmakers ignoraram o caos e foram às compras. Já são mais de 37 mil transações em 2025, somando USD 3,4 tri. O ano deve bater o recorde histórico em número de operações, ainda que o valor fique logo abaixo do frenesi de 2021. Em outras palavras: o apetite voltou, mas de forma mais seletiva e estratégica.

No Brasil, o jogo também ganhou tração. O TTR Data contabilizou 1.475 transações até outubro, movimentando BRL 218,4 bi — alta de 5% em volume e 2% em capital mobilizado versus 2024. Tech segue dominante, mas Real Estate corre por fora, e o apetite estrangeiro continua firme: EUA e Reino Unido lideram as aquisições no país. Outubro fechou com 125 operações e BRL 8,9 bi, coroado pela conclusão da compra da Basf Coatings pela Sherwin-Williams, um deal bilionário que reforça a volta dos movimentos corporativos de maior porte.

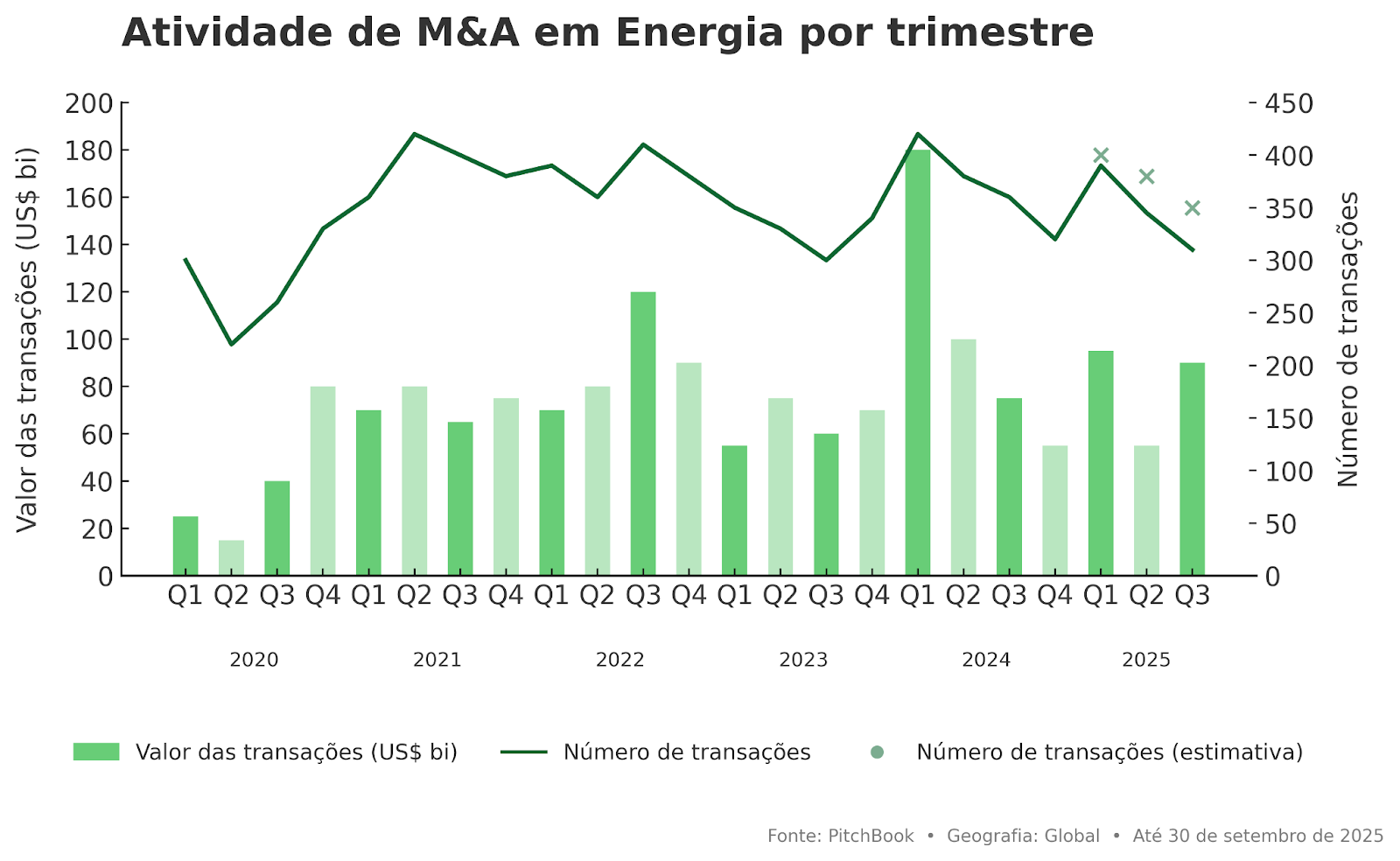

Se 2024 foi uma ladeira suave para o M&A de energia, 2025 virou montanha-russa: Q1 e Q3 vieram fortes, Q2 tropeçou com incerteza macro e o petróleo no menor patamar desde 2021. Mesmo assim, o setor mostrou resiliência — compradores com balanços robustos aproveitaram a janela de preços deprimidos para consolidar posições, reacendendo movimentos estratégicos que estavam adormecidos.

O resultado? O ano já caminha para fechar com alta tanto em número de operações quanto em valor. Só no terceiro trimestre, foram cerca de 375 deals somando USD 90,2 bi, levando o acumulado de 2025 para mais de 1.090 transações e USD 238 bi. A volta dos megadeals também ajudou a destravar o ritmo: Baker Hughes puxou a fila com a compra de USD 13,6 bi da Chart Industries, enquanto o consórcio liderado pela KKR aumentou sua fatia na Sempra Infrastructure em uma operação bilionária.

Em resumo: volatilidade tem de sobra, mas movimento também. E é exatamente nesse cenário que os deals mais interessantes da quinzena começam a aparecer.

IPOs e M&A de Energia no Brasil: o jogo começa a destravar

Com o Ibovespa renovando máximas e a curva de juros finalmente cedendo, o mercado de capitais brasileiro começa a ganhar tração. O movimento ainda é moderado, mas suficiente para destravar follow-ons depois de anos de marasmo.

IPOs, por outro lado, seguem em hibernação: não vemos uma abertura de capital desde 2021. E, com o calendário eleitoral à vista, a janela mais promissora só deve aparecer de forma estrutural em 2027.

Follow-ons: Capital para Desalavancar e Preparar o Terreno

Neste ambiente, são as ofertas subsequentes que lideram o fluxo. Cosan abriu caminho com duas captações que somaram BRL 10,5 bi — prova de que, quando o setor precisa de caixa para reduzir dívida ou financiar expansão, o mercado responde.

Para energia e infraestrutura, isso se torna ainda mais relevante. Com leilões previstos para 2026, muitas companhias devem reforçar balanço agora, misturando dívida, equity e reciclagem de portfólio para entrar no próximo ciclo mais leves e competitivas.

O Paralelo com M&A de Energia: Consolidação Acelera

Enquanto o mercado local revisita o equity como fonte de capital, o M&A de energia no Brasil segue firme. A lógica é similar ao movimento global: empresas buscam simplificar estrutura, reduzir risco e ganhar fôlego para investir pesado em renováveis, transmissão e ativos estratégicos.

A mensagem é clara: quem chega capitalizado compra melhor. E quem chega desalavancado vira alvo menos vulnerável — ou um consolidado mais agressivo.

IPOs: Uma Janela que Ainda Vai Demorar

Para aberturas de capital, a exigência é outra: visibilidade macro de longo prazo, algo improvável antes das eleições. Por isso, o consenso do mercado é que IPOs relevantes devem surgir mais para 2027 que para 2026.

Até lá, energia deve seguir o mesmo playbook: follow-ons táticos no curto prazo, consolidação via M&A no médio e preparação silenciosa para aproveitar a próxima grande janela de mercado.

M&A em Energia com dealflow acelerando: quando a volatilidade abre espaço para consolidação

Brasol: compradora agressiva em um setor pressionado

A Brasol mira até R$ 20 bilhões em ativos solares e já fez ofertas por 25% desse volume, exatamente no momento em que a alta de juros estrangula os desenvolvedores e abre espaço para consolidação. É o mesmo padrão que vimos no mercado global: capital bem posicionado se movimenta quando a alavancagem sufoca os concorrentes.

O paralelo com o Brasil é direto: a renovável pura vive um “apagão de margens”, mas geração distribuída e ativos com previsibilidade continuam disputados. A estratégia da Brasol — comprar distressed, reestruturar dívidas e capturar ativos bem localizados — espelha os movimentos de consolidação vistos nos EUA e Europa no Q3.

Engie: segura renováveis, mira hídrica — e manda um recado ao mercado

A decisão da Engie de adiar investimentos em eólicas e solares não é isolamento; é sintoma do setor. O excesso de geração e o curtailment corroeram retornos, e isso vale tanto aqui quanto lá fora. O que chama atenção é onde a Engie quer crescer: hidrelétricas. Ativo escasso, regulado, resiliente — e cada vez mais valorizado em ciclos de excesso de renováveis.

Para o mercado de M&A brasileiro, esse movimento reforça uma tendência: ativos “firmes” viraram prêmio. E, com poucos vendedores, quem tem hidro no portfólio se valoriza naturalmente. É a economia da escassez funcionando em tempo real.

TotalEnergies: a consolidação global no caminho inverso do Brasil

Na Europa, a TotalEnergies parte para um movimento bilionário, adquirindo 50% da plataforma flexível da EPH — gás, biomassa, baterias. É o oposto exato do Brasil hoje: enquanto aqui sofremos com excesso de renováveis e falta de base firme, lá o problema é a intermitência sem apoio suficiente.

O paralelo é interessante: países maduros correm para comprar flexibilidade; o Brasil, para manter eficiência da expansão renovável. Mas, em ambos, o M&A surge como solução — consolida portfólios, equilibra risco e antecipa o próximo ciclo.

O fio da semana: valuation deprimido, capital forte e a janela perfeita

Brasol, Engie e TotalEnergies mostram o mesmo padrão com sotaques diferentes:quando o ciclo aperta, o M&A vira ferramenta estratégica — seja para comprar barato, proteger retorno ou reequilibrar portfólio.

No Brasil, a janela está aberta: excesso de renováveis, dívidas pressionando pequenos players e um ciclo futuro de demanda (data centers, VE, storage) que vai separar sobreviventes de consolidadoras. Quem se mexe agora, lidera depois.

Agronegócio

Intenções e Estratégias

- Kepler Weber diz que oferta da A-AG para fusão de negócios prevê preço de R$ 11 por ação; as negociações entre a Kepler e a GSI podem dar origem a uma multinacional de armazenagem de grãos sem paralelo no Brasil

- Basf anuncia listagem da divisão de soluções agrícolas na bolsa de Frankfurt até 2027

M&A

Fundraising

Consumer

Intenções e Estratégias

- Azzas 2154 propõe aumento do capital autorizado para BRL 5 bi em assembleia de dezembro; ações sobem 3,48%

- Grupo Supley, da Dr. Peanut, mira IPO e aquisições

- Cencosud negocia aquisição do Hortifruti Natural da Terra, da Americanas, em operação conduzida pelo BR Partners com conclusão prevista para início de 2026

- Hypera exerce opção e adquire participação restante da Simple Organic, enquanto fundadora Patrícia Lima se prepara para expansão internacional de marcas de beleza e bem-estar

Fundraising

- Dellamed recebe investimento estratégico da Quartz e inicia nova fase de crescimento, mirando faturamento de BRL 1 bi nos próximos anos

- Grupo SMZTO, de José Carlos Semenzato, investe na rede de óticas QÓculos, com 120 lojas em 17 estados, por meio de seu segundo fundo de private equity focado em franquias

- Doji capta cerca de BRLm 3 com Indicator Capital para expansão de plataforma de compra e venda de eletrônicos usados

- Rebels Ventures, de Rony Meisler, entra em energéticos com aporte na Dane-se; transação não teve valor divulgado

Energia

Intenções e Estratégias

- Brasol, com apoio da BlackRock, mira BRL 20 bi em aquisições de energia solar

- Engie adia investimentos em energia renovável e mira fusões e aquisições de hidrelétricas

- Iberdrola faz oferta para fechar capital da Neoenergia a R$ 32,50 por ação

- Quartzo aposta BRLm 6,5 em SaaS para usinas solares da Solan

M&A

FIG

Intenções e Estratégias

- Mêntore Bank contrata UBS BB para IPO de até USD 2 bi na Nasdaq

- Avaliada em BRL 1 bi, Zig chama atenção de investidores, enquanto liderança reforça que não negocia perda de controle

- Mubadala avança e compra do Will Bank pode sair até o fim do mês

- Safegold planeja BRLm 30 para aquisição de créditos estressados

- Consórcio liderado pela Fictor Holding suspende proposta para compra do Banco Master

- BTG Pactual propõe reorganização societária para transformar Banco Pan em subsidiária

- Reag Investimentos muda de nome — e mira ‘promessa de ano novo’

M&A

Fundraising

Saúde

Intenções e Estratégias

- Aumento de capital da Oncoclínicas pode chegar a BRL 1,3 bi e deve ser quase todo composto por conversão de dívidas

- Pátria sonda bancos para venda de ações da Smartfit – a intenção é vender 36 milhões de ações da rede de academias, do total de 77 milhões que detém atualmente. Ao preço de tela, o volume movimentaria BRLm 859

M&A

- A Rede D’Or vendeu a Maternidade Star, de São Paulo, para a Atlântica D’Or – empresa hospitalar fruto de uma joint venture entre o grupo da família Moll e a Bradesco Seguros; o ativo foi avaliado em BRLm 446

- Oncoclínicas vende Hospital Vila da Serra, em BH, por BRLm 130 para o Hospital Felício Rocho

- Hypera exerce opção de compra e assume controle total da Simple Organic

Industria

Infraestrutura

Intenções e Estratégias

Fundraising

- MP quer desmembrar Ambipar e credores questionam exclusão de empresas

- Vale negociou compra da Teck, dona de reserva gigante de cobre no Chile, mas empresa acabou com a rival Anglo

- Alares reforça plano de desalavancagem e prepara novo M&A

- Corrida por controle da Copasa atrai Sabesp, Aegea, Perfin e Suez

- Copasa contrata BTG Pactual para estudar alternativas de privatização da companhia, confirma empresa

M&A

- A Veolia concluiu a aquisição da EcoVital, empresa brasileira sediada em Sarzedo, Minas Gerais, especializada no tratamento térmico de resíduos industriais perigosos (Classe I)

- Grupo EBM e Trusted Data anunciam fusão e formam novo conglomerado de infraestrutura para data centers; a organização reúne mais de 500 MW de capacidade de TI

- Dono do Banco Master vende fatia na mineradora Itaminar por BRLm 700

- A Prio concluiu a aquisição de 40% de participação e da operação dos campos Peregrino e Pitangola (em conjunto, Campo Peregrino), após o cumprimento das condições precedentes e das aprovações necessárias

- Telefonica Brasil conclui aquisição de 75% da Fibrasil em uma transação avaliada em BRLm 858,001 após ajustes

- Localiza Fleet vende fatia de 64,6% na Voll por BRLm 382

- Após consolidação das revendas de insumos por Aqua e Pátria, mercado agro volta atenção ao segmento fragmentado de concessionárias de máquinas agrícolas

- TIP Brasil adquire 100% da TÁ Telecom, anúncio feito durante evento de IoT, MVNOs e Redes Privativas em São Paulo

- Entre Cosan e Corsan, Perfin vende fatia na companhia de saneamento ao Bradesco por BRL 2,1 bi

- State Grid, controladora da CPFL no Brasil, compra linha de transmissão Mantiqueira da Quantum por cerca de BRL 7 bi, incluindo ações e dívida

Real Estate

Intenções e Estratégias

M&A

Serviços

Intenções e Estratégias

- Com USD 46 bi sob gestão, Summit Partners quer expandir atuação no Brasil após liderar rodada de BRLm 650 na Celcoin em 2024

- Corretora MDS estuda 70 possíveis aquisições de empresas de seguros

M&A

- Grant Thornton Brasil vende controle de negócios de consultoria para rede global de firmas

- LiveMode assume 100% da CazéTV; Casimiro vira sócio da holding global do grupo

Fundraising

TMT

Intenções e Estratégias

M&A

- SG do Cade aprova sem restrições venda da Ericsson Inovação à Open Labs

- iFood adquire Advolve mirando crescimento em ADS até 2030 em transação sem valor divulgado

- Semantix compra empresa do Grupo Boticário, em transação sem valor divulgado, e acelera estratégia de dados e IA

- Gennera e QI Solution se fundem e planejam atender 4 mil instituições, mirando faturamento acima de BRLm 50 nos próximos cinco anos e base de 500 mil matrículas em 2026

- Vela Latam adquire Gaudium, startup brasileira de software para mobilidade urbana e delivery, incluindo plataforma de gestão Machine

- WakeCap adquire startup baiana Trackfy, que passa a liderar operações industriais da companhia saudita e garante participação aos acionistas brasileiros

Fundraising

- A Blis AI, startup mineira que usa IA para automatizar processos do setor de turismo, captou BRLm 1 em uma rodada pre-seed liderada pela Magela Capital, Stamina Ventures e um terceiro fundo estratégico

- EXT Capital investe BRLm 50 para acelerar o crescimento da Loomy, startup com foco em soluções inteligentes para condomínios residenciais

- DigAÍ recebe BRLm 10 em rodada liderada pela Alerce e ex-iFood

- Exato Digital levanta Series A de BRLm 20 após crescer 61% e atingir o breakeven, consolidando presença em segurança e compliance com clientes como Uber, JBS e Veolia

- Flora Insights capta BRLm 1 com apoio de fundadores e P2B, iniciando fase de expansão e mirando valor de mercado de BRLm 20 em cinco anos