Luca Rossi

Luca Rossi

Private Equity América Latina teve um terceiro trimestre para esquecer (ou talvez para levar como lição). Na Q3’25, o fundraising derreteu para USD 307 bi (menor patamar desde 2020), com fundos locais se contentando com cheques modestos concentrados em logística doméstica.

Mas enquanto tudo isso acontecia, uma operação brasileira roubou a cena: a Serena Energia fechou take-private de R$ 5,1 bi, protagonizando um dos maiores deals do ano na região.

- O take-private da Serena cria um contraste brutal. De um lado, tensões geopolíticas e tarifas americanas congelam apetite por risco. Do outro, infraestrutura de energia renovável prova que capital existe, mas só para teses estruturais que justifiquem risco-país e volatilidade cambial.

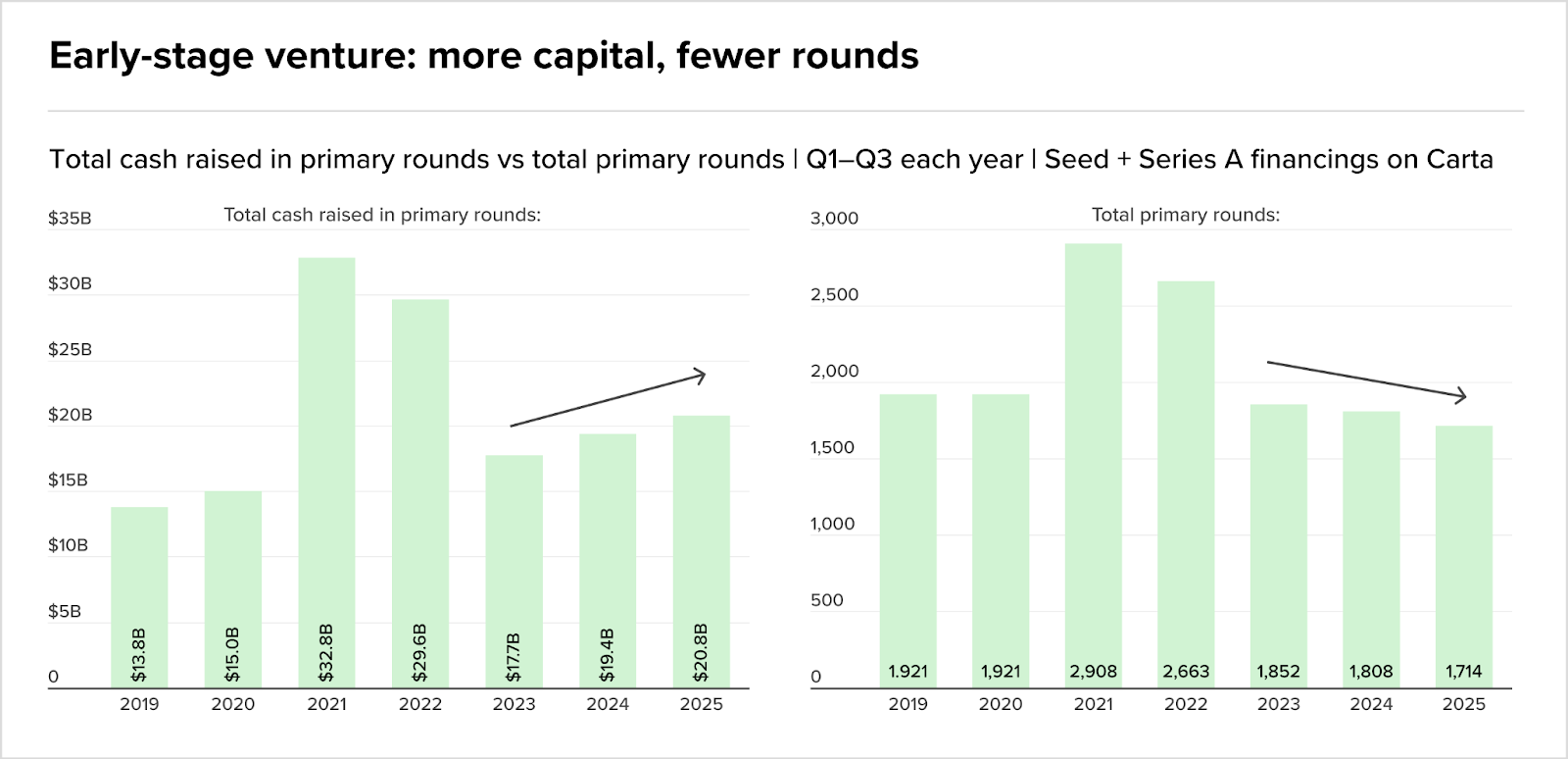

- E não é só no PE que a concentração aperta. O VC global replica o padrão com requintes de crueldade: mais dinheiro perseguindo menos startups. Early-stage levantou USD 20,8 bi em 2025, mas o número de rounds despencou para 1.714, queda de 41% versus o pico de 2021.

- Outros deals da quinzena incluem a compra de 21,71% da Usiminas, a venda da Usina Continental em mais um desinvestimento da Raízen e os R$ 521 mi em aquisições do Grupo Sabin.

Nesta edição, além de todos os deals da quinzena, destrinchamos como infraestrutura resiste, por que a Serena apostou no take-private, e o que a concentração brutal no VC diz sobre o futuro do capital de risco.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 28 de outubro e 11 de novembro.

Deals identificados: 29

Private Equity na América Latina: Infraestrutura resiste enquanto o fundraising patina

O terceiro trimestre de 2025 deixou claro que o PE na América Latina segue no modo sobrevivência. Dados levantados pela última edição pelo Pulser KPMG revelaram que tensões geopolíticas e incertezas sobre tarifas americanas são fatores que continuam a pressionar o mercado, especialmente em países com alto volume de exportações para os EUA. E, nesse contexto, Brasil e México estão na linha de frente.

Fundraising em queda livre

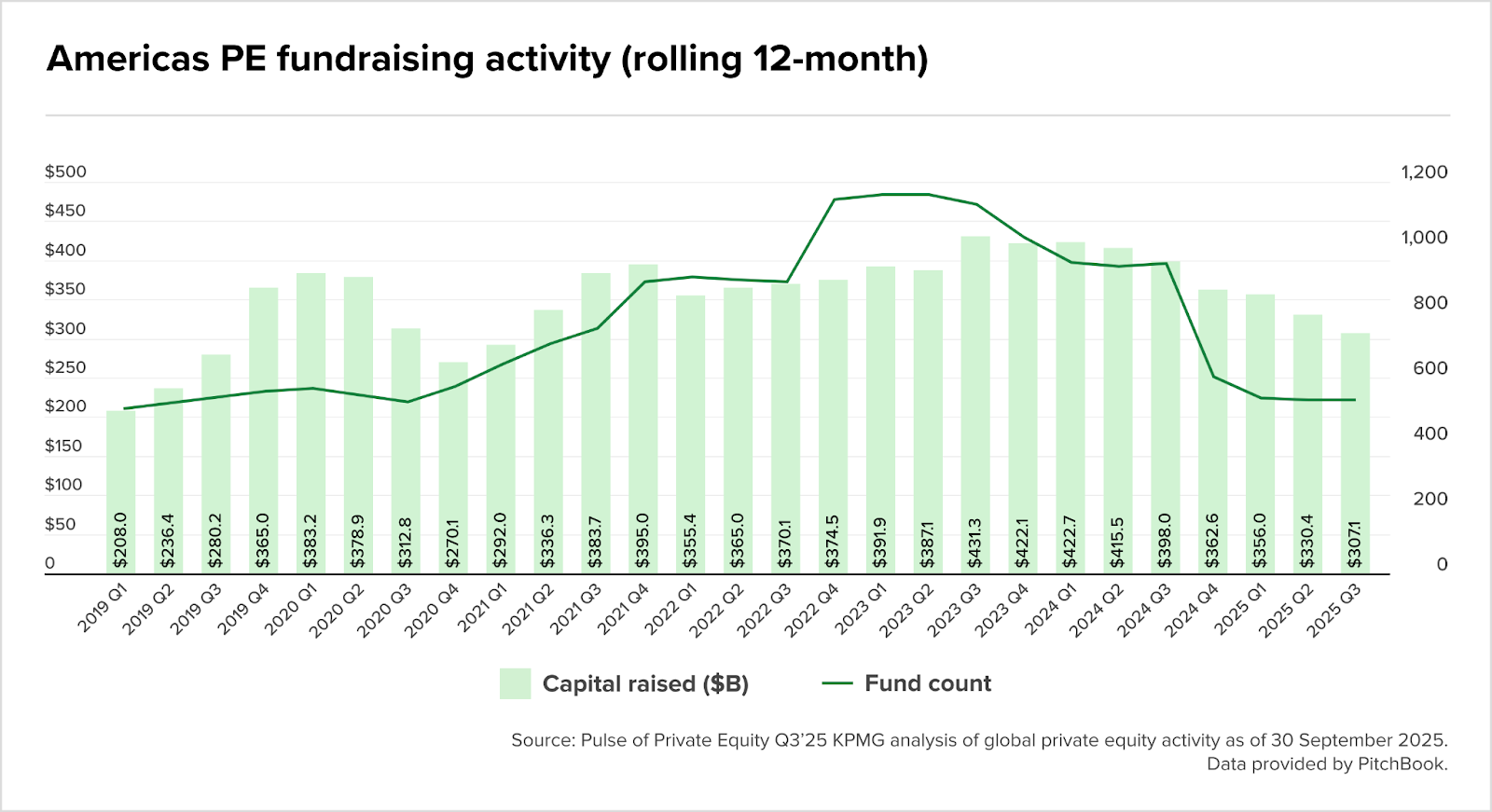

Os números não mentem: o capital levantado nas Américas caiu para USD 307,1 bi em Q3’25 (rolling 12 meses), o patamar mais baixo desde 2020. O número de fundos também recuou para cerca de 550, marcando uma retração consistente desde o pico de 2023, quando ultrapassou 1.000 fundos ativos.

Deal activity: o jogo dos modestos na América Latina

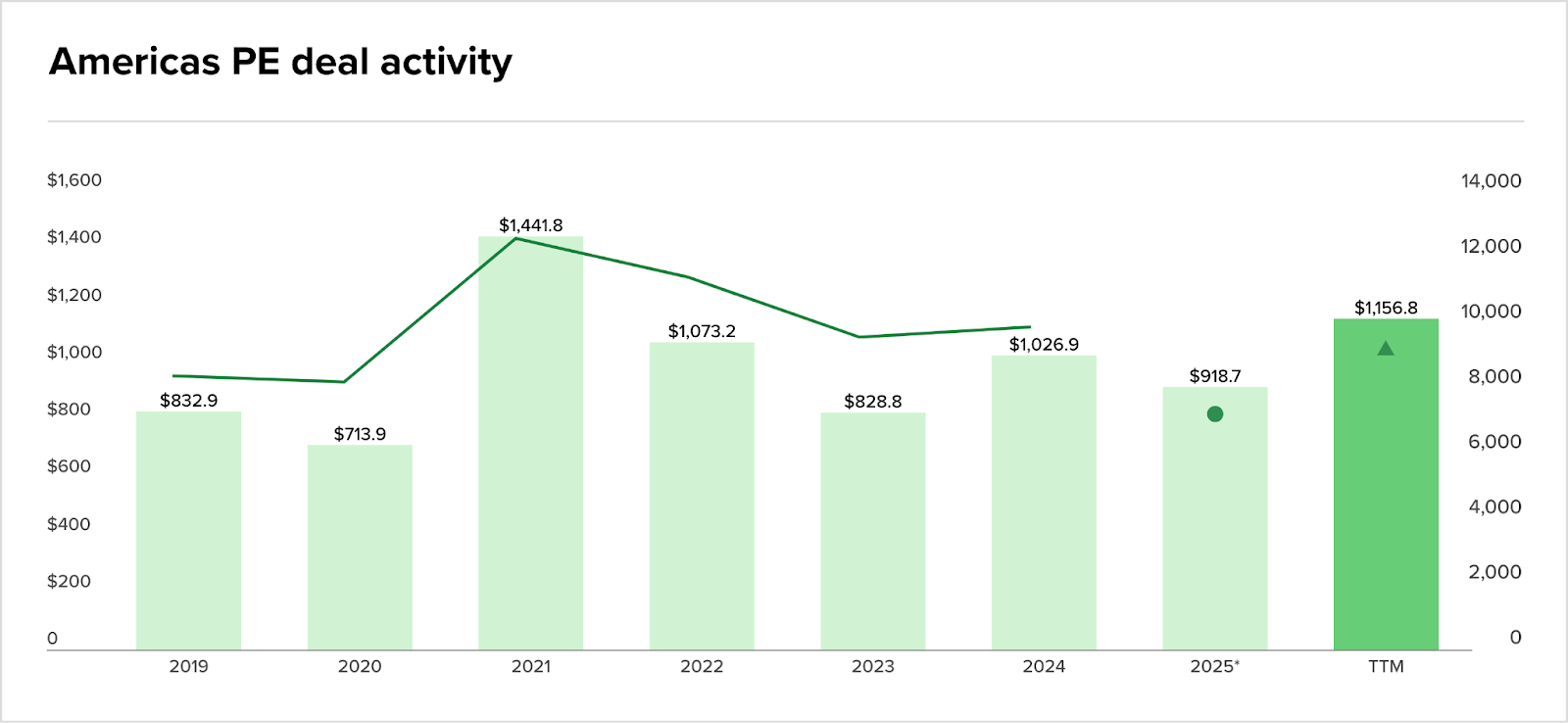

A atividade de deals em 2025 projeta fechar em torno de USD 918,7 bi (TTM Q3’25), abaixo dos USD 1,02 tri de 2024. O número de transações também segue em queda, com cerca de 9.000 deals no ano, longe dos 12.500 de 2021.

A movimentação ficou concentrada em fundos locais, com cheques modestos e foco em logística e transporte doméstico. Nada de megadeals, nada de barulho. O jogo estava em manter o básico funcionando.

Infraestrutura: a ilha de resiliência

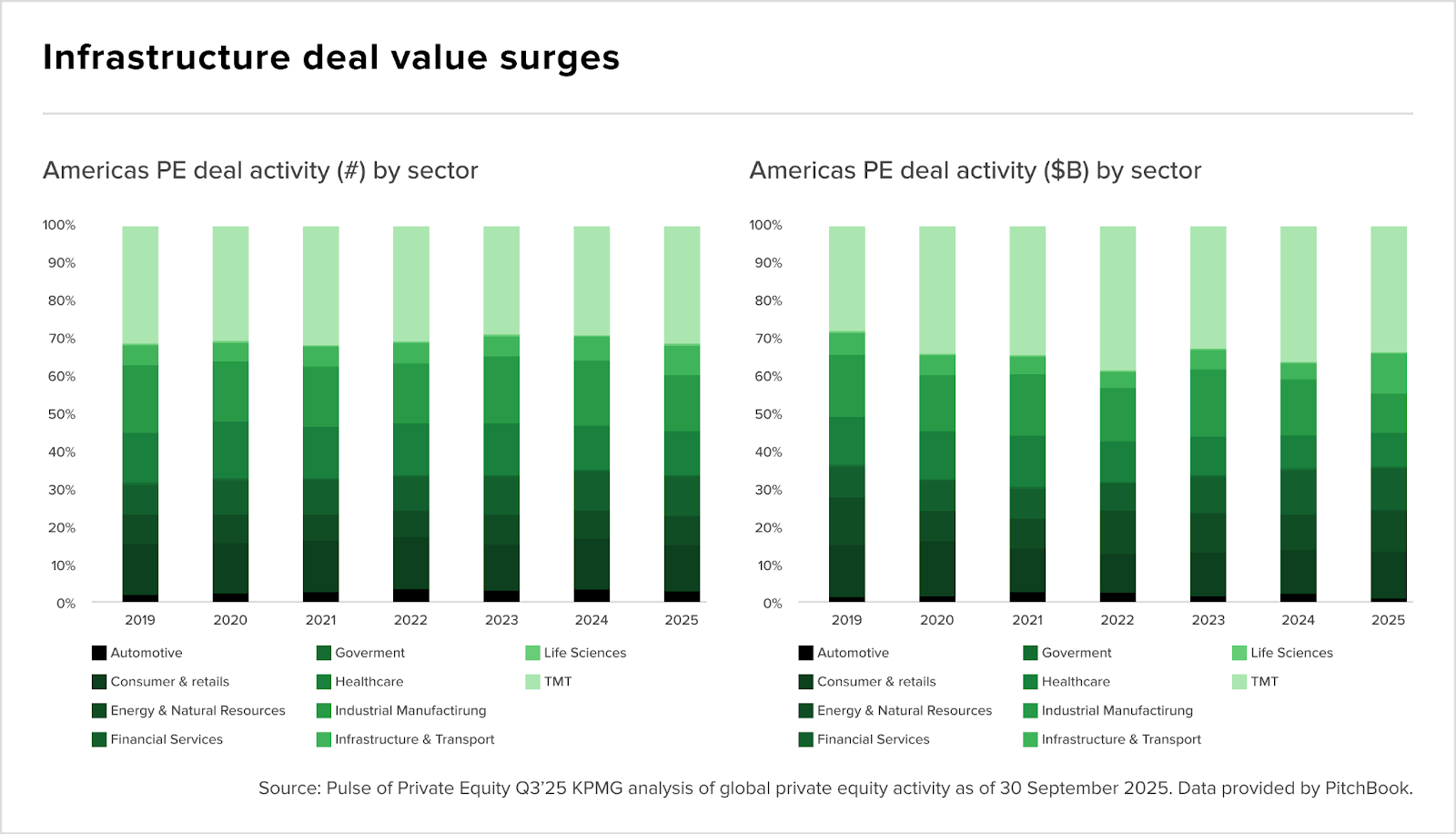

Aqui está o ponto interessante. Enquanto setores como TMT e Consumer & Retail perdem tração, Infrastructure & Transport mantém participação estável tanto em número de deals quanto em valor. O setor representa consistentemente 15-20% do deal value desde 2019, mostrando que ativos de infraestrutura seguem como porto seguro em tempos voláteis.

Energy & Natural Resources também mantém presença relevante, especialmente quando olhamos para o pipeline de transição energética e ESG, temas que continuam atraindo capital paciente.

O gráfico abaixo mostra como Infrastructure & Transport mantém 15-20% do deal value de PE nas Américas entre 2019-2025, mostrando resiliência setorial enquanto TMT e Consumer & Retail perdem participação.

Com exits ainda tímidos na região (quase toda a movimentação concentrada nos EUA com USD 224,6 bi em aquisições e USD 149,1 bi em buyouts até Q3’25) levantar capital novo virou maratona.

Os LPs estão seletivos, os GPs estão cautelosos, e a infraestrutura, historicamente um porto seguro, precisa provar retorno em cenário de juros altos e volatilidade cambial.

Private Equity América Latina: enquanto mercado patina, a Serena Energia protagoniza um dos maiores take-privates do ano

A Ventos Alísios Participações Societárias adquiriu 64,8% do capital social da companhia — 403 milhões de ações ordinárias — por BRL 12,63/ação, totalizando BRL 5,10 bi. Após o leilão, a Ventos Alísios passa a controlar 96,1% da Serena, com apenas 3,9% permanecendo em free float.

Por que isso importa?

Primeiro, infraestrutura de energia segue atraindo capital, mesmo em cenário adverso. Enquanto o fundraising de PE nas Américas derreteu para USD 307 bi (menor patamar desde 2020), ativos de infraestrutura — especialmente em energia renovável — mantêm apelo para investidores de longo prazo.

Segundo, o fechamento de capital revela muito sobre a estratégia. A Serena deixa o Novo Mercado da B3 e converte seu registro de categoria “A” para “B” com objetivo claro: simplificar estrutura corporativa, ganhar flexibilidade operacional e aumentar capacidade de investimento em projetos greenfield e brownfield no Brasil e EUA.

Traduzindo: ficar na bolsa virou custo sem benefício. Com valuations comprimidos e custo de capital alto, o mercado público perdeu sentido para uma tese de crescimento que exige paciência e capital paciente.

O timing não é coincidência

Lembra dos gráficos anteriores mostrando Infrastructure & Transport mantendo 15-20% do deal value de PE desde 2019? A Serena se encaixa perfeitamente nessa narrativa.

Energia renovável representa aposta estrutural em transição energética, tema que segue atraindo capital institucional mesmo quando o mercado de M&A esfria. E mais: com exits travados nos EUA e poucos IPOs no radar, take-privates viram rota de saída viável para quem precisa reorganizar estrutura e fugir da pressão trimestral da bolsa.

O contraponto

Enquanto a América Latina sofre com fundos locais fazendo deals modestos em logística doméstica, a Serena fecha uma operação de BRL 5,1 bi (um dos maiores cheques do ano na região).

Isso reforça a tese: capital está disponível para ativos de qualidade em setores estruturais. O problema não é falta de dinheiro, é falta de teses convincentes que justifiquem o risco-país e a volatilidade cambial.

E agora?

Com a simplificação da estrutura, a Serena ganha musculatura para competir no mercado de energia renovável — tanto no Brasil quanto nos EUA. A aposta é clara: crescimento via M&A de projetos, sem a pressão do mercado público e com horizonte de investimento mais longo.Para o mercado de PE na América Latina, fica o recado: infraestrutura e energia seguem sendo o jogo. O resto é barulho.

Private Equity América Latina vs VC Global: dois mundos, mesma concentração

Enquanto o Private Equity na América Latina patina com fundraising em queda e deals modestos, o Venture Capital global vive paradoxo similar: mais dinheiro, menos empresas.

A matemática da concentração

Os dados da Carta são brutais: em early-stage venture, o capital levantado cresceu de USD 17,7 bi (2023) para USD 20,8 bi (2025), mas o número de rounds despencou de 1.852 para 1.714 no mesmo período.

Tradução: cheques maiores para cada vez menos startups. Quem levanta, levanta muito. Quem fica de fora, fica mesmo.

O gráfico abaixo mostra como o early-stage VC mostra USD 20,8 bi em capital levantado em 2025 versus 1.714 rounds, evidenciando concentração: mais dinheiro perseguindo menos startups comparado aos picos de 2021-2022.

O paralelo com PE América Latina

Lembra do fundraising de PE nas Américas caindo para USD 307 bi no Q3’25 — menor patamar desde 2020? O VC replica o padrão: concentração extrema em poucos nomes.

IA domina o foco setorial, crescimento de talentos desacelera mesmo em empresas bem financiadas, e capital permanece concentrado no Bay Area. Menos deals, cheques maiores, teses mais estreitas — tanto em PE quanto em VC.

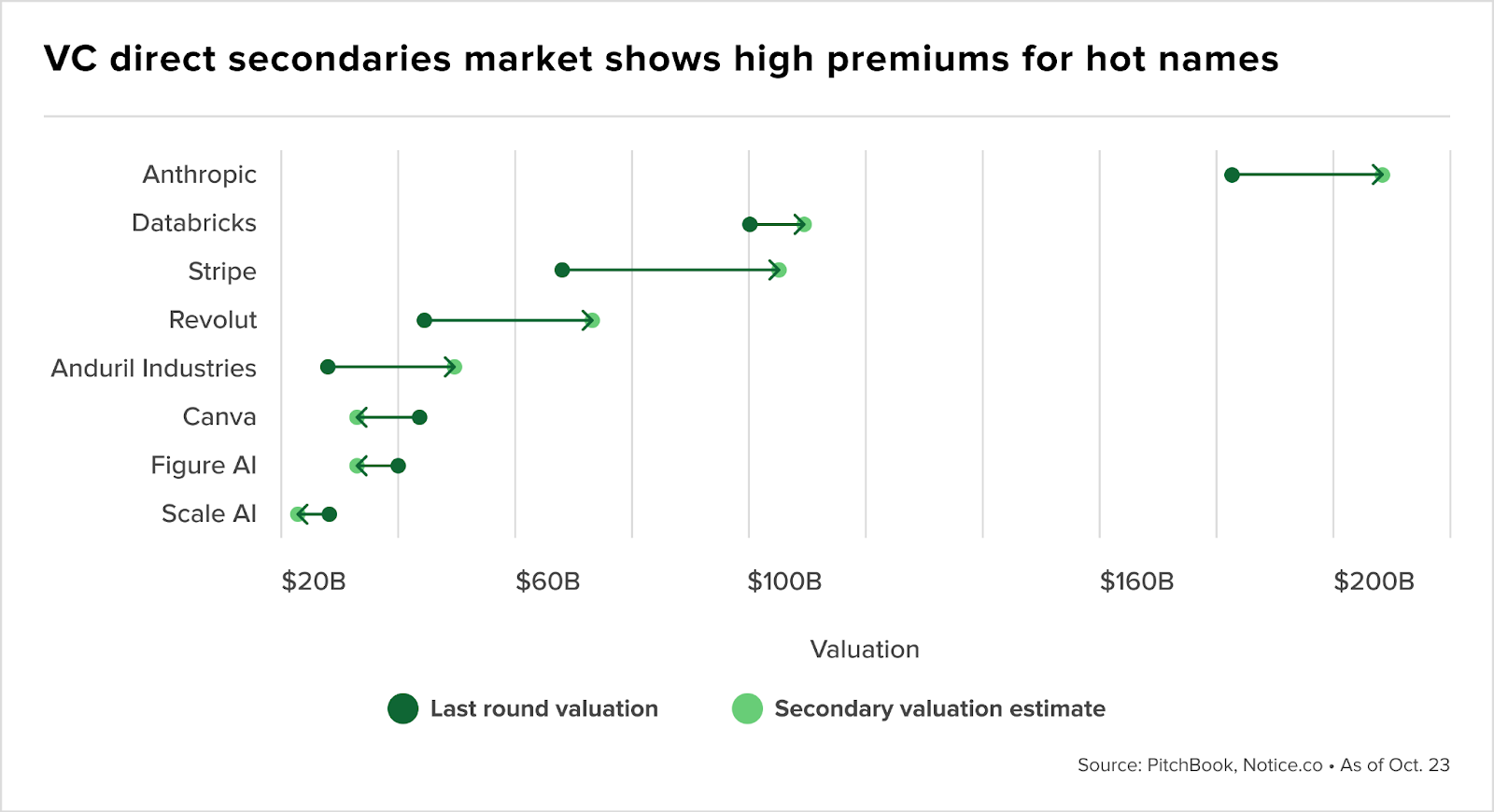

Secundários: prêmio para os eleitos

Aqui está a reviravolta: enquanto IPOs reabrem timidamente a valuations reduzidos, o mercado secundário direto negocia prêmios.

Anthropic lidera com valuation secundária 13% acima do último round primário. Databricks, Stripe e Revolut também negociam a valuations superiores aos rounds primários. Do outro lado, Scale AI, Figure AI e Canva aceitam descontos significativos.

O gráfico mostra como o mercado secundário de VC mostra Anthropic, Databricks e Stripe negociando acima de últimos rounds primários, enquanto Scale AI e Canva aceitam descontos significativos versus valuations primários.

Entre as top 100 empresas privadas, o desconto médio caiu para 14,1% — metade do início do ano. O que era nicho virou indústria de USD 60+ bi, oferecendo liquidez sem IPO.

M&A e o retorno dos megadeals

Assim como infraestrutura mantém 15-20% do deal value de PE (vide Serena com R$ 5,1 bi), o M&A global ressurge forte: Q3’25 com alta de 25,6% em valor e 3,8% em deals — trimestre mais forte desde 2021.

No ano: 37.000+ transações, USD 3,4 tri. Megadeals (USD 1+ bi) representam metade do valor global — 435 transações, USD 1,7 tri.

A lição para a América Latina

Enquanto Private Equity na LATAM sofre com incertezas geopolíticas e tarifas americanas, o VC global mostra que capital existe para teses estruturais. O problema não é dinheiro — é convicção.

Infraestrutura e IA atraem capital mesmo em cenários adversos. Para a América Latina, o desafio é construir teses que justifiquem o risco-país e a volatilidade cambial.

Agronegócio

Consumer

Energia

Intenções e Estratégias

- Cinco grupos avançam na disputa por ativos da Raízen na Argentina – operação de cerca de USD 1,5 bi é coordenada pelo BTG e deve ser fechada até fim do ano

- Engie adia investimentos em energia renovável, diante do cenário de sobreoferta de energia e do curtailment, e mira fusões e aquisições de hidrelétricas

M&A

- Brookfield compra participação da CYMI na transmissora Pampa, por meio da Quantum, em transação sem valor divulgado

- Copel vende quatro usinas por BRLm 78 e deixa negócio de geração distribuída para a Thopen

- Ventos Alísios compra 64,8% da Serena Energia em leilão para fechamento de capital: a aquisição foi feita pelo preço de R$ 12,63 por ação, totalizando o montante de BRL 5,10 bi

- Raízen fechou acordo para vender a usina Continental para o Grupo Colorado por BRLm 750

FIG

Intenções e Estratégias

- Nubank desiste do Digimais – Banco de Edir Macedo tem sido pressionado pelo BC para troca de controle

- Planner concluiu a aquisição da Ciabrasf, que presta serviços fiduciários e administração de fundos, e pertencia à Reag. O valor da transação foi simbólico: BRL 1 mil, mais um earn-out equivalente a 15% da receita líquida a ser pago ao longo dos próximos 10 anos

- Interessados no Will Bank sofrem dupla pressão – banco pertence ao Master e venda é estratégica para evitar intervenção

- A Ame Digital, fintech da Americanas, não vai operar mais como uma Instituição de Pagamento junto ao BC, licença que tinha desde outubro de 2022

M&A

- XP Asset compra a Augme, dobrando sua plataforma ‘high-yield’., o valor da transação não foi divulgado

- Banco Central aprovou a venda da Sociedade de Crédito Direto (SCD) da Provu, fintech de crédito pessoal, para o empresário Vinicius Garcia Cipullo e a Holditsafe Financeira Ltda

- Siguler Guff (EUA) adquiriu 20% da gestora brasileira Lass Legal Capital, focada em ativos jurídicos, por um valor não divulgado

- Founders Club adquire o Angel Investor Club, incorpora 420 membros e supera 1.100 participantes; hub segue independente para investidores, ampliando rede e benefícios a startups

Fundraising

- A Credix, fintech brasileira que utiliza inteligência artificial para fornecer crédito a PMEs, anunciou uma nova rodada de investimento em equity de USDm 6, liderada pelo Patria Investimentos.

- Rastro Neural capta BRLm 2,5 para ser o “SEO da era da IA”; nome dos investidores não foi divulgada

- A Eretez, empresa de crédito imobiliário criada em 2023 por Daniel Linger, na seca do funding, um Fidc capta BRLm 400 para incorporadoras médias

- PX levanta BRLm 250 com Bicycle Capital de Marcelo Claure em terceira rodada para bater BRL 1 bi

Saúde

Intenções e Estratégias

- Elfa, do Pátria, faz acordo com distribuidora do fundo soberano para envio de produtos médicos e cooperação no Oriente Médio

- Fleury cresce ‘double digits’. CEO diz que M&As vão continuar

- Oito empresas querem a Medley: Adibe Marques, controlador da Cimed, está em conversações com o GIC, fundo soberano de Cingapura, em torno da possibilidade de um novo aporte de capital na companhia

- Fusão entre Kepler Weber e GSI pode dar origem a novo gigante global da armazenagem de grãos

M&A

- O Fleury anunciou a aquisição de 100% do Laboratório Femme, focado em saúde da mulher, a aquisição foi de BRLm 207,5 – os múltiplos foram de 0,7x EV/Receita e 5,5x EV/EBITDA

- Grupo Sabin investe mais de BRLm 521 em aquisições e reforça presença estratégica no Tocantins

- Rede D’Or vende Maternidade Star à Atlântica D’Or, da família Moll e Bradesco Seguros em operação de BRLm 223

Industria

Intenções e Estratégias

M&A

- Armac comprou uma participação de 60% na Engelog Fornecedora, locadora de equipamentos de linha amarela com operações concentradas no Nordeste, por BRLm 15

- Tércio Borlenghi Junior, controlador da Ambipar, reduziu sua participação de 58,54% para 53,26%. Segundo a companhia, a operação aconteceu por causa de uma “venda irregular de ações” por um fundo da Opportunity

- A Nippon Steel, um dos fundadores da Usiminas, vendeu toda sua participação para a Ternium. Foram 153,1 milhões de ações (21,71% do total) por aproximadamente USD 2.06 por ação.

- Phenix (Brasil) adquire participação societária na italiana Binet Sul Liri Engineered Fabrics, ampliando presença global em feltros e telas para papel; valor não divulgado

Infraestrutura

Intenções e Estratégias

Fundraising

- Cosan levantar BRL 9 bi em follow-on, o valor vai ajudar a holding a reduzir sua alavancagem. A oferta foi 100% primária e desenhada para dar entrada ao BTG Pactual e Perfin, cada um investiu BRL 4,5 bi e BRL 2 bi, respectivamente

- Patria levanta BRLm 140 para acelerar investimentos sustentáveis na Colômbia

Real Estate

Intenção e Estratégia

M&A

- Dona da Riachuelo, Guararapes vende shopping em Natal; valor da transação não foi divulgado

- Multiplan adquire participação adicional no Barra Shopping por BRLm 362

- Carrefour monetiza 22 imóveis via sale-leaseback: vende ativos e os aluga por 15 anos (renováveis), reforçando caixa e reduzindo alavancagem; compradores e valor não divulgados

Serviços

TMT

Intenções e Estratégias

- Após um raro IPO de cibersegurança, Netskope volta os olhos para o Brasil

- Vórtx quer entrar em ‘DTVM as a service’ e busca nova rodada em 2026

- Purpy traz sócios da GINGA como novos acionistas; aporte não divulgado reforça expansão internacional, acelera metodologias de regeneração e escala Jornadas Regenerativas com foco em estratégia, cultura e marcas.

M&A

- Indiciem fecha fusão com londrina Mesh-AI – operação cria consultoria voltada à transformação empresarial por meio de dados e iA

- Trackfy vira vertical da saudita WakeCap para monitorar funcinários; brasileira criou sistema de rastreamento por crachá e capacete para aumentar segurança e produtividade em plantas industriais

- NSTech compra Runtec para compor seu ‘WeChat da logística’. A operação reforça a receita de mais de BRLm 100 ao mês alcançada em setembro

- Seguradora Coalition adquire a empresa de MDR Wirespeed em transação sem valor divulgado

- Zscaler adquire SPLX para reforçar segurança em inteligência artificial; transação sem valor divulgado

- Artefact (França) compra a gaúcha Finor, consultoria de IA para finanças; integra 30 funcionários; reforça meta LatAm de BRLm 500 até 2030

- H&CO compra Inovage, parceira SAP Business One. O fundador Marcos Correa será GM Brasil e há plano de novas aquisições e expansão de serviços além de ERP