Luca Rossi

Luca Rossi

Se na Edição #88 nós já te trouxemos o insight de que “os tradicionais estão saindo da zona de conforto”, na leitura desta quinzena temos a repercussão prática dessa percepção. E, dessa vez, quem foi o exemplo de disrupção foi o setor de Real Estate.

Entre a fusão de gigantes criando titãs entre as administradoras e portfólios inteiros sendo vendidos, nossa curadoria identificou mais de BRLm 880 de valor divulgado no setor durante a quinzena. E não faltam exemplos de movimentações estratégicas para todos os perfis de investidor.

- Talvez a maior movimentação em Real Estate foi a fusão entre a Argo e Replan, que criou a terceira maior administradora de shoppings do Brasil. A Argoplan, resultado da operação, terá 30 shoppings e 5 mil lojas. Com o deal, as marcas almejam capilaridade, mais barganha com fornecedores e a atração de novas parcerias.

- Mas quando falamos sobre o maior cheque da quinzena, o título sem dúvidas vai para a Diamante Energia, que comprou 100% da termelétrica do Pecém por BRL 1 bi. A operação incluiu, além da planta de 720 megawatts de capacidade instalada, projetos de novas térmicas a gás natural licenciadas para participação em futuros leilões de energia.

- Ainda falando sobre Energia, o CADE aprovou a venda da Usina Leme, da Raízen, para Ferrari Agroindústria e Agromen Sementes Agrícolas por BRLm 425. A companhia está fazendo uma reciclagem do portfólio de ativos, com o intuito de reduzir o endividamento e capturar eficiência agroindustrial.

- Também há novidades em Logística: a GEF e Vinci compraram a operadora da Femsa e vão relançar a AGV. A transação de BRLm 700 traz o antigo CEO de volta ao mercado e incorpora Logvett.

Boa leitura!

Como agentes de IA estão remodelando o M&A, do sourcing ao due diligence: exemplos e cases study

Agentes de inteligência artificial (IA) têm um enorme potencial para tornar os processos de M&A mais rápidos e eficientes. Mas como separar os casos de uso tangíveis do mero hype de marketing?

Em 16 de julho, realizaremos um webinar em parceria com Ideals e Comparables.AI para discutir como os dealmakers estão usando IA para conquistar vantagem competitiva (e como esses casos de uso devem evoluir até 2026).

Deals Highlights

Curadoria entre 25 de Junho e 8 de Julho.

Número de deals identificados: 29

Valor total divulgado: BRL 3,87 bi

No xadrez global, o Brasil não é apenas peça; ele está no centro do tabuleiro

Donald Trump voltou ao centro das atenções. Às vésperas do prazo para renegociar tarifas com parceiros comerciais, o presidente afirmou que qualquer país que “se alinhe com as políticas antiamericanas do Brics” sofrerá uma tarifa adicional de 10%. A ameaça não veio por acaso: no Rio, os líderes do bloco retomaram as discussões sobre desdolarização e criação de um novo sistema de pagamentos.

No Brasil, o cenário interno também é delicado. A derrubada dos decretos que aumentariam o IOF criou um rombo fiscal de BRL 10 bi para 2025. O custo do capital segue alto, e o apetite por transações diminuiu. Ainda assim, o 1º semestre movimentou BRL 170 bi em M&A, com dois terços do volume vindo de investidores estrangeiros, puxado por infraestrutura e setores com receita previsível.

Segundo o BR Partners, o 2º semestre deve trazer mais tração. O ritmo não será acelerado, mas a direção está clara: setores com caixa forte, disciplina financeira e modelos resilientes continuam no radar. Não se trata mais de volume, mas de estratégia. E, em tempos de guerra tarifária, escolher o lado certo pode fazer toda a diferença.

Mercado dividido: EUA resistem enquanto Europa e Ásia sentem o peso das tarifas

Voltar a falar sobre tarifas não faz bem para ninguém. Enquanto o já mencionado cenário interno adiciona cada vez mais pressão no custo do capital, no cenário global as recentes declarações de Trump somam a um panorama que, em sua essência, é intimidador.

A pressão sobre os valuations voltou com força em 2025. A combinação de incerteza econômica crescente, impulsionada principalmente pelas tarifas e juros altos, derrubou os múltiplos médios globais para 10,8x, queda de 14% em relação a Q4 2024.

Mas o impacto não é uniforme: enquanto os múltiplos nos EUA avançaram na Q1, Europa e Ásia-Pacífico registraram queda. Curiosamente, os índices acionários dessas regiões seguiram quase em sintonia, indicando que o mercado aposta na resiliência americana frente à guerra tarifária.

Surpresa? Nem tanto. Os dados parecem mostrar “mais do mesmo”, e isso está começando a ser preocupante

Se 2025 tivesse um resumo, seria uma “imprevisibilidade previsível”. Como esperado, o ano começou com otimismo cauteloso, mas tensões geopolíticas, juros contrários e incertezas regulatórias abalaram o mercado rapidamente. Os negócios seguem, mas com menos transações (-9% vs 2024) e valores maiores (+15%).

Começamos o ano falando sobre essa lógica de menos deals e tickets mais altos, e conforme a Q3 avança, parece que estamos ficando monotemáticos.

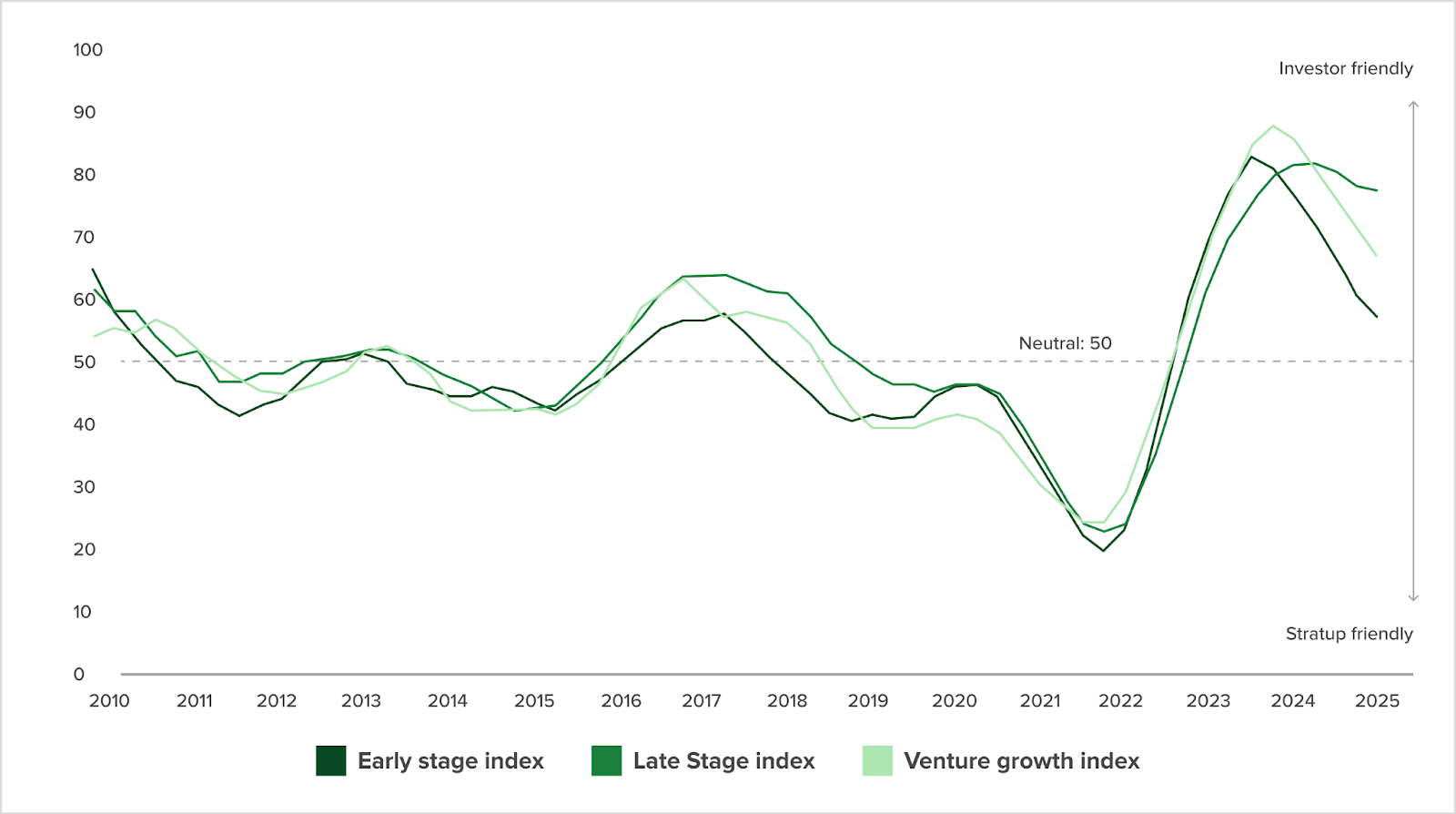

Como vimos na Edição #88, o middle market é quem mais sofre: empresas médias lutam para justificar preços pré-2023 e precisam escolher entre ajustar expectativas ou esperar na arquibancada. O VC Dealmaking Indicator, do Pitchbook, montou um frame de como está o cenário para o Venture Capital em âmbito global: ele parece estar mais favorável aos investidores, mas não sem ressalvas.

Early e Late Stage continuam sendo os mais visados, e isso já nos aponta para como realmente está o clima do mercado.

- Quando falamos de retornos, eles estão mais claros para os negócios que envolvem cheques menores em empresas que ainda possuem bastante terreno livre para conquistar.

- Por mais que essa cautela seja necessária, garantindo que ainda existam ilhas de capital mesmo em um cenário econômico incerto, não é algo sustentável á longo prazo. Afinal, o que acontece quando esses negócios precisarem escalar e não acharem dinheiro nas Series B em diante?

No caso do middle market, o efeito chega com mais intensidade. Com menos apetite para risco, empresas médias enfrentam dificuldades para justificar preços pré-2023. Ou ajustam suas expectativas, ou ficam no banco de espera.

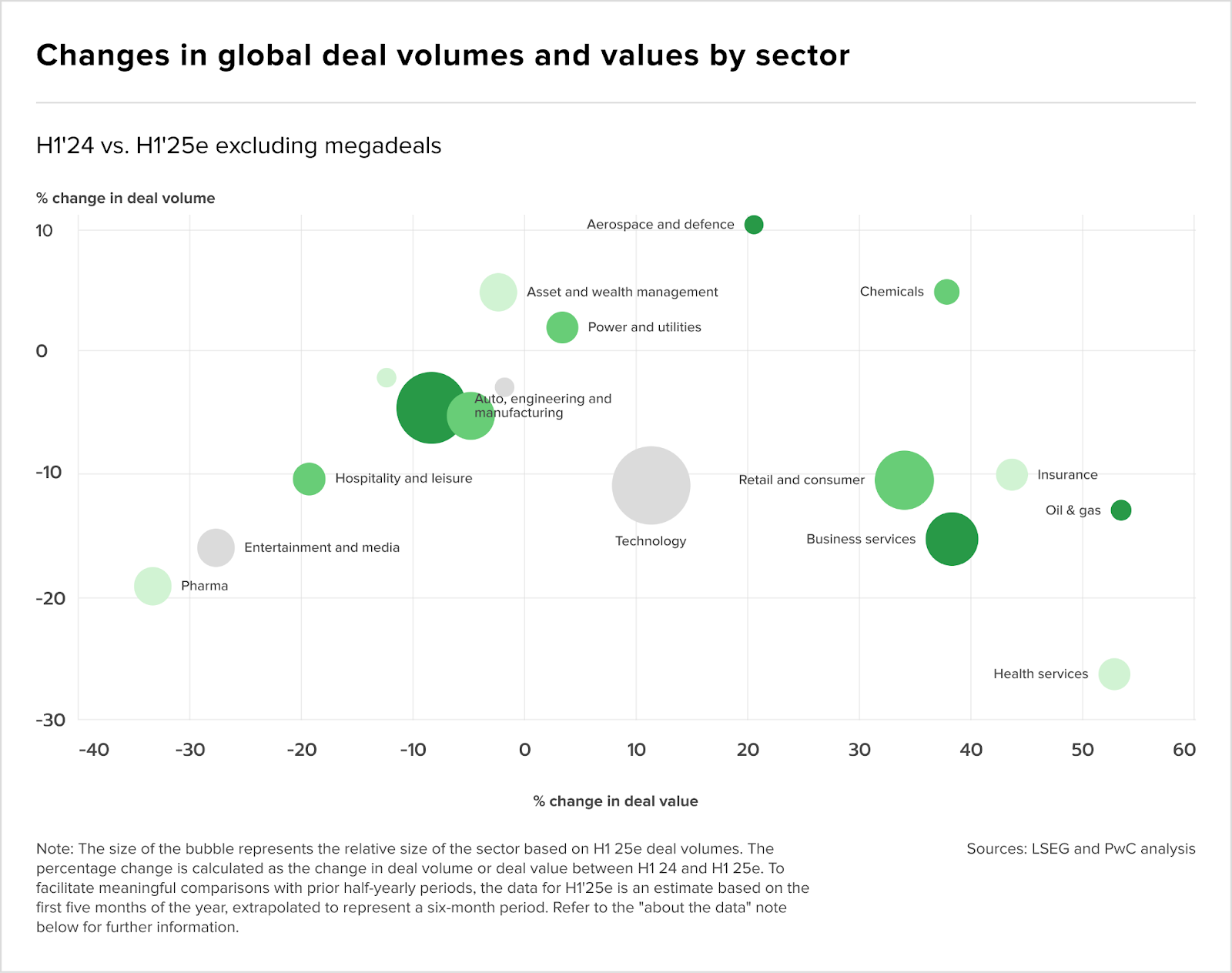

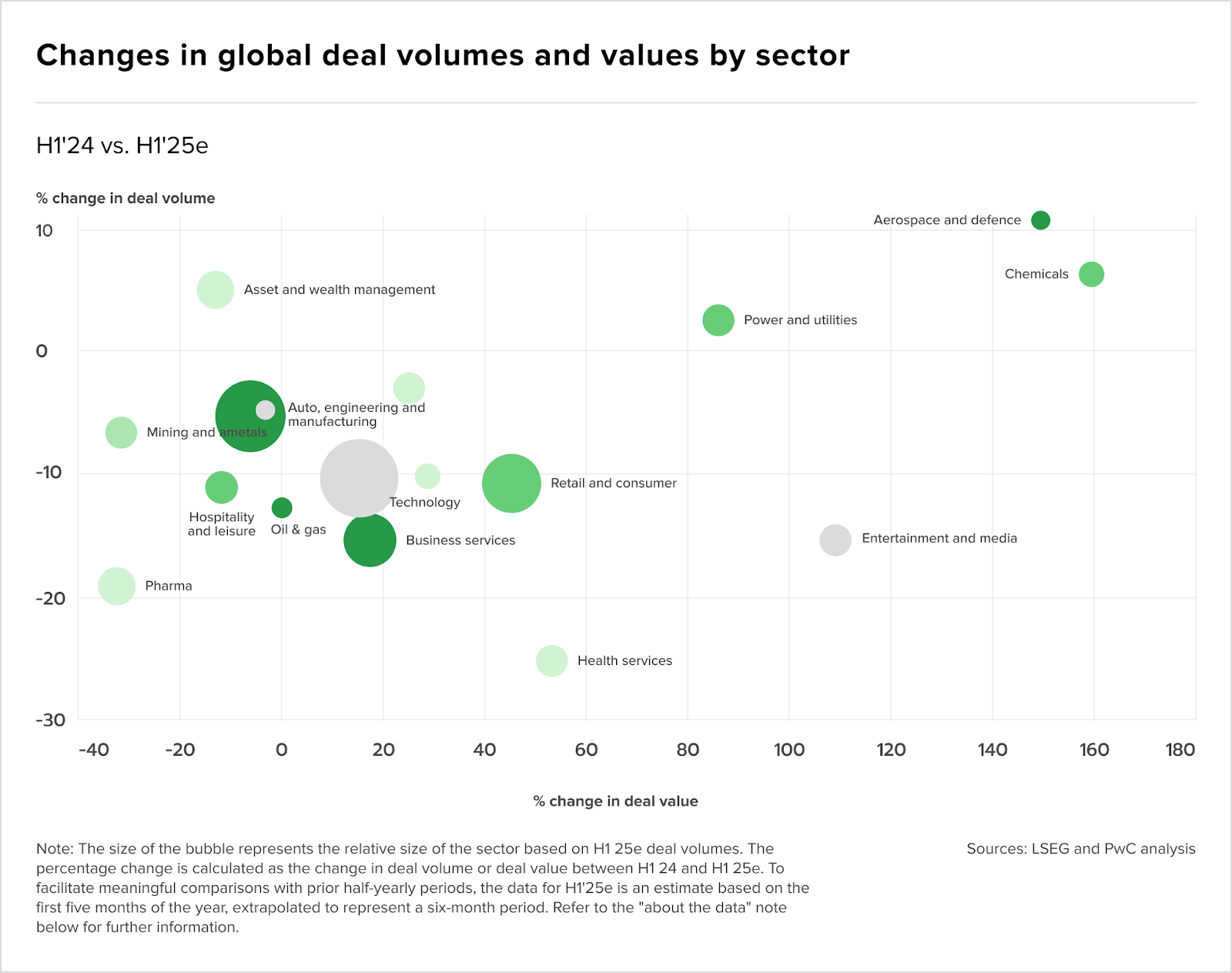

Setores em choque: quem cresce e quem afunda no turbilhão das tarifas

As tarifas, mudanças políticas e incertezas regulatórias têm impacto desigual entre setores. Aeroespacial, defesa, químicos, gestão de ativos e energia cresceram em volume e valor, atraindo investidores. Em contrapartida, varejo, farmacêutico, automotivo e indústria pesada recuaram.

Tarifas são um fator-chave, mas não o único.

- Automotivo, Manufatura e Pharma enfrentam barreiras comerciais e desafios regulatórios, tornando os negócios mais cautelosos;

- Defesa se fortalece com orçamentos maiores;

- Setores de serviços (TI, consultoria, gestão) negociam a múltiplos elevados, apoiados por modelos leves e caixa previsível.

Nos megadeals, o diferencial entre grandes operações (>US$1 bi) e o mercado geral desapareceu desde 2023, refletindo maior exposição tarifária e expectativas de crescimento moderadas, alinhadas ao cenário cauteloso.

Nossa avaliação? Com a aproximação do período de eleição presidencial no Brasil e o tom, que continua elevado nos corredores internacionais, a expectativa é que a pressão no M&A continue consistente.

Enquanto uns torcem por mudanças de ventos, vale uma atenção especial pro middle market. Na sede por capital competitivo, vale avaliar se as transações represadas no mercado vão achar vazão em negócios ou se vão voltar para nos assombrar nos próximos períodos. Um lembrete silencioso daquilo que poderíamos ter sido.

Novas captações

- TRXF11 levanta BRLm 1,3 na 11ª emissão, 125% acima da meta, e se consolida entre os 5 maiores FIIs de tijolo do IFIX

- O GGRC11 captou BRLm 341,5 em sua 9ª emissão, elevando a PL a BRLm 1,7 bi e reduzindo a alcancagem para ~14%. Agora, fundo mira novas aquisições até o fim de 2025

- A JiveMauá captou BRLm 1,2 para um fundo de galpões logísticos

Deu o que falar…

- Na briga que tomou a Azzas 2154, a queda de braço Alexandre Birman e Roberto Jatahy cobrou seu preço. Até o momento, integrações e sinergias foram prejudicadas e a ação da empresa já caiu 60% em um ano.

- A última reunião do conselho do GPA terminou em briga. Quatro conselheiros reclamaram na CVM, alegando remunerações diferenciadas entre membros e irregularidades no registro de ata.

- Há 11 anos o Cade afirma que a participação da CSN na Usiminas é prejudicial à concorrência, e parece que agora eles perderam a paciência. O órgão deu 60 dias para a CSN apresentar um plano de venda das ações.

- Depois de ter 3 pedidos de recuperação judicial negados, o controle do Grupo Safras passa para fundo da AM Agro. A do grupo chega até BRL 2,2 bi.

- Grupo Santa Fé anuncia recuperação extrajudicial e prorroga dívidas por até dez anos – o acordo foi fechado com BRLm 191,2 em dívidas.

Market Trends

Gargalos de Transmissão: O novo filtro de valor para M&A em renováveis

Prepare-se: cortes de geração renovável (o temido “curtailment”) devem crescer até 300% no Brasil até 2035, atingindo 8% da energia gerada e até 11% no Nordeste, epicentro da expansão solar e eólica.

O sonho de crescimento ilimitado das renováveis agora esbarra em gargalos crônicos de transmissão: mesmo com 76 GW de nova capacidade previstos, a infraestrutura não acompanha, e grandes linhas como o bipolo Graça Aranha–Silvânia não serão suficientes para evitar perdas crescentes de receita e projetos represados.

O investidor atento deve ler o sinal: o risco de desvalorização de ativos renováveis aumenta. Mas há oportunidades: se abre uma janela estratégica para M&A. Ativos resilientes, com contratos robustos e menor exposição ao curtailment, tendem a ser disputados; já projetos vulneráveis podem ser adquiridos com desconto, impulsionando movimentos de consolidação e reestruturação de portfólios.

A insuficiência na transmissão é hoje um dos maiores catalisadores de oportunidades (e riscos) para M&A no setor energético brasileiro. Mapear gargalos, antecipar regulações e apostar em inovação será decisivo para capturar valor em um mercado cada vez mais dinâmico e competitivo.

Agronegócio sob pressão: recorde de recuperações judiciais e crédito sustentável ainda tímido

O agronegócio brasileiro encerrou 2024 com um salto preocupante nos pedidos de recuperação judicial: foram 1.272 solicitações, mais que o dobro do registrado em 2023.

O avanço foi puxado por produtores rurais pessoa física, que viram os pedidos saltarem quase 350% em meio à alta dos juros, custos de insumos pressionados por inflação e câmbio, além de adversidades climáticas. O último trimestre do ano confirmou a tendência, com 320 novas solicitações e sinal de represamento de demandas.

Apesar do volume recorde, o número absoluto ainda é pequeno frente ao universo de 1,4 milhão de produtores que acessaram crédito rural nos últimos dois anos.

Enquanto isso, o crédito sustentável avança a passos lentos: descontos em juros para práticas ESG atingiram apenas 0,45% dos desembolsos do Plano Safra 24/25, travados por entraves regulatórios e baixa adesão. O desafio para 2025 é claro: alinhar gestão de risco, inovação em crédito e incentivo real à sustentabilidade para destravar valor no agro brasileiro.

Fonte: Serasa e Globo Rural

AI domina venture debt e investimentos, mas uso corporativo ainda é tímido

Startups de IA e ML já capturaram 38,4% dos USD 30 b em venture debt nos EUA e Europa em 2025, impulsionadas por custos crescentes de infraestrutura e pressão para manter valuations elevados. O setor de venture debt bateu recorde de USD 53,3 bi em 2024, com destaque para grandes rodadas lastreadas em ativos como GPUs, refletindo a corrida por capacidade computacional. O apetite por risco é notável: mesmo startups sem receita estável conseguem crédito relevante, embora haja alerta sobre a rápida depreciação desses ativos.

No Brasil, IA generativa já está presente em 80% das médias e grandes empresas, mas 75% ainda utilizam a tecnologia de forma incipiente. A prioridade estratégica cresce: 67% das companhias brasileiras já colocam IA entre as cinco maiores prioridades para 2025 e 17% têm IA como principal destino de investimentos, com ganhos médios de 14% em produtividade e 9% em resultados financeiros.

No cenário macro, a desvalorização recente do dólar favorece gigantes globais de tecnologia, como Apple e Meta, ao impulsionar receitas internacionais, sugerindo um ambiente mais positivo para resultados no segundo semestre.

Fonte: PitchBook, Valor Econômico e Valor Econômico

Movimentações executivas

Investment and Banking

- José Rudge e Eduardo Corsetti são os comandantes de nova vertical do Itaú BBA, focada em leilões em energia

- Norberto Alves, Pedro Breviglieri e Bruna Nazareth são os novos sócios da Reach Capital

- InvestSmart XP anuncia entrada de Edgar Ramos como sócio e mira expansão estrutural

Indústria

- Bernardo Augusto Lobão, da Yduqs, renúnciou aos seus cargos no conselho de administração para assumir uma posição executiva (ainda não divulgada) na empresa

- Cintia Moreira é a nova presidente da Dengo e assume a marca durante fase de expansão no Brasil

- Alvarez & Marsal traz Fernando Szterling como sócio para avançar em financial advisory

- A C&A anunciou Cecília Preto Alexandre como nova diretora de Marketing

- O atual diretor financeiro da Engie, Eduardo Takamori Guiyotoku, renunciou ao cargo para assumir a mesa função na subsidiária

Agronegócio

Energia

Intenções e Estratégias

- A Inpasa, produtora de etanol de milho, está montando uma posição na Vibra. Segundo fontes, compra é parte da estratégia da Inpasa de entrar em distribuição e abrir novos canais. São compras de cerca de BRLm 30 por dia, e até o começo da semana já eram 3% dos papeis na mão da Inpasa

- O Cade aprovou a venda da Usina Leme da Raízen por BRLm 425. O acordo havia sido anunciado em maio desse ano

- Cosan assina entendimento para estudar compra da mineradora Bamin, sediada na Bahia mas atualmente sob controle de uma empresa do Cazaquistão. A Bamin tem uma dívida estimada de USD 5.5 bi

- Rede D’Or fecha maior contrato de autoprodução de energia no setor com a chinesa CGN. O Complexo Solar da Alogoinha foi inaugurada nessa semana e tem capacidade de 165 MW

M&A

- A EDF comprou 200 MW em projetos solares greenfields do fundo Salus FIP, operado pela Casa dos Ventos. O projeto, cujo valor não foi divulgado, vai ser implantado na Bahia

- A Vestas comprou 10 projetos eólicos greenfield da Eneva no Rio Grande do Norte. O valor da transação não foi divulgado

- A Companhia Brasileira de Alumínio comprou uma participação no projeto Santa Tereza 09 (RN). Os detalhes sobre volume contratado e valores envolvidos na transação não foram divulgados

- No setor de distribuição, a Repelub, revendedora de petróleo e lubrificantes, foi comprada pela Risel Combustiveis (do Grupo Vibra). O valor da operação foi de BRLm 75

- A Copa Energia está comprando 36% da GNLink, empresa de gás natural liquefeito da Lorinvest. Segundo CEO da Copa, montante ultrapassa os BRLm 100

- A Diamante Energia vai comprar 100% da termelétrica a carvão de Pecém (720 MW, CE) por BRL 1 bi. Quem vende é a EDP e a Mercurio Asset

Fundraising

FIG

Intenções e Estratégias

- A Mag Investimentos, JV da Aegon Asset e Mongeral, está em conversas abançadas para comprar duas gestoras de São Paulo

- Após um ano de de perdas, falências e calotes, Fiagros podem passar por sua redenção. Desde o lançamento em 2021, ativo sofreu uma onda de interesse do varejo e já soma BRL 44,7 bi

- CPP Investments vai encerrar a operação de private equity na América Latina

M&A

Industria

Intenções e Estratégias

M&A

- Aura Minerals (Canadá) investiu BRLm 2.4 em uma colocação privada na Altamira Gold. A operação soma 6 mi ações e 3 mi warrants, mantendo a Aura com 11,3 % da Altamira Gold (19,5 % base diluída)

- A francesa Solina comprou a brasileira New Max Industrial, de aromas e corantes industriais. O valor da operação não foi divulgado

Infraestrutura

Intenções e Estratégias

- A estadunidense Persalt adquiriu a Laxwater, distribuidora brasileira de produtos voltados ao tratamento de águas industriais e municipais, por um valor não foi divulgado

- A RBR vendeu todo seu portfólio de logística (6 galpões) para o XPLG11, da XP. O pagamento, de BRLm 689, será feito integralmente em cotas do XPLG11

Fundraising

Real Estate

Intenções e Estratégias

M&A

- A São Carlos vendeu 19 imóveis do portfólio Best Center (vertical de centros de conveniência) para um fundo da TG Core por BRLm 308. Desse total, BRLm 228,6 foram pagos em dinheiro e BRLm 79,9 em cotas do fundo

- O FII Tivio Renda vendeu uma agência do Banco do Brasil localizada em Maringá por BRLm 24. O comprador não foi divulgado

- A Tecnisa vendeu os últimos 7 terrenos do bairro planejado Jardim das Perdizes (SP) para a Cyrela. O valor da transação pode chegar a BRLm 510 e inclui ainda 146,9 mil Cepacs

- O BTG Pactual e o empresário Rogerio Chor compraram o terreno do antigo Colégio Bennett, no Rio de Janeiro. A expectativa é construir um condomínio de altro padrão com VGV de BRLm 500

- A Argo e a Replan estão em fase final para realizar a fusão das suas operações. A nova empresa, batizada de Argoplan, nasce como a teceira maior administradores de shoppings do país

- A inVista Real Estate, em seu primeiro desinvestimento desde 2023, vendeu a sua participação no FII Shopping Cidade Jardim por BRLm 40

Saúde

Intenções e Estratégias

M&A

Serviços

M&A

- A Tegma comprou, por meio da sua controlada Fastline, o controle da plataforma de logística Buskar.Me por BRLm 15.1

- A Mills está pagando BRLm 180 pela Next Rental, que antes pertencia á Pesa. A adquirida, que estava extremamente alavancada, foi avaliada em 3x/EBITDA estimado para o ano que vem, de BRLm 60

- O Grupo X, do setor de educação empresarial, comprou a Boutique Contábil por um valor não divulgado

- A THE LED, de retail media in-store, adquiriu a Retail Media por um valor não divulgado

Fundraising

TMT

Intenções e Estratégias

M&A

- A agência de comunicação corporativa Oficina Consultoria comprou o controle total da In Press por um valor não divulgado

- O Jusbrasil aportou um valor não divulgado na Maritaca. A operação envolve troca de informações, tecnologia e uma participação da lawtech que pode chegar até 25% no curto prazo

- As empresas de customer experience Indecx e Track estão se fundindo. A operação envolve troca de ações e cria uma nova empresa com valuation de BRLm 300