Jens Hohnwald

Jens Hohnwald

Guten Tag,

Der Deal der Woche markiert einen tiefgreifenden Wandel im europäischen Elektronikhandel, denn JD.com steigt mit 59,8 Prozent bei Ceconomy ein und kontrolliert nun gemeinsam mit Convergenta über 85 Prozent des Unternehmens.

Derweil berichten Medien, dass der FC Bayern München Sondierungsgespräche mit dem Investor EQT über eine mögliche Minderheitsbeteiligung geführt haben soll.

Darüber hinaus gab es weitere relevante Entwicklungen:

- SEFE trennt sich von seinem Mobility-Geschäft und verkauft 100 Prozent der Anteile an die in Münster ansässige Biogeen.

- Bastei Lübbe baut sein Portfolio im rasant wachsenden Webtoon- und Manhwa-Segment aus und übernimmt den Spezialverlag Papertoons vollständig.

- Ein zentrales Risiko in Deutschland ist die anhaltende Investitionsschwäche, die das Wachstum bremst.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

JD.com wird zum Hauptaktionär von Ceconomy

Der chinesische Technologiekonzern JD.com steigt mit 59,8 Prozent bei Ceconomy ein und hält gemeinsam mit Convergenta nun insgesamt 85,2 Prozent des Mutterkonzerns von Media Markt und Saturn. Mit der geplanten Dekotierung von der Börse sowie dem direkten Zugang zu über 1.000 europäischen Filialen markiert die Transaktion einen tiefgreifenden strategischen Umbau in der europäischen Handelslandschaft.

Für Ceconomy bedeutet der neue Mehrheitseigentümer nicht nur frisches Kapital, sondern auch die Chance auf beschleunigtes Wachstum, digitale Transformation und operative Skaleneffekte. Dabei wird das Unternehmen von einem der größten E-Commerce-Player der Welt unterstützt. Zugleich unterstreicht der Deal den Trend, dass chinesische Tech-Konzerne ihre Präsenz auf dem europäischen Markt deutlich ausbauen.

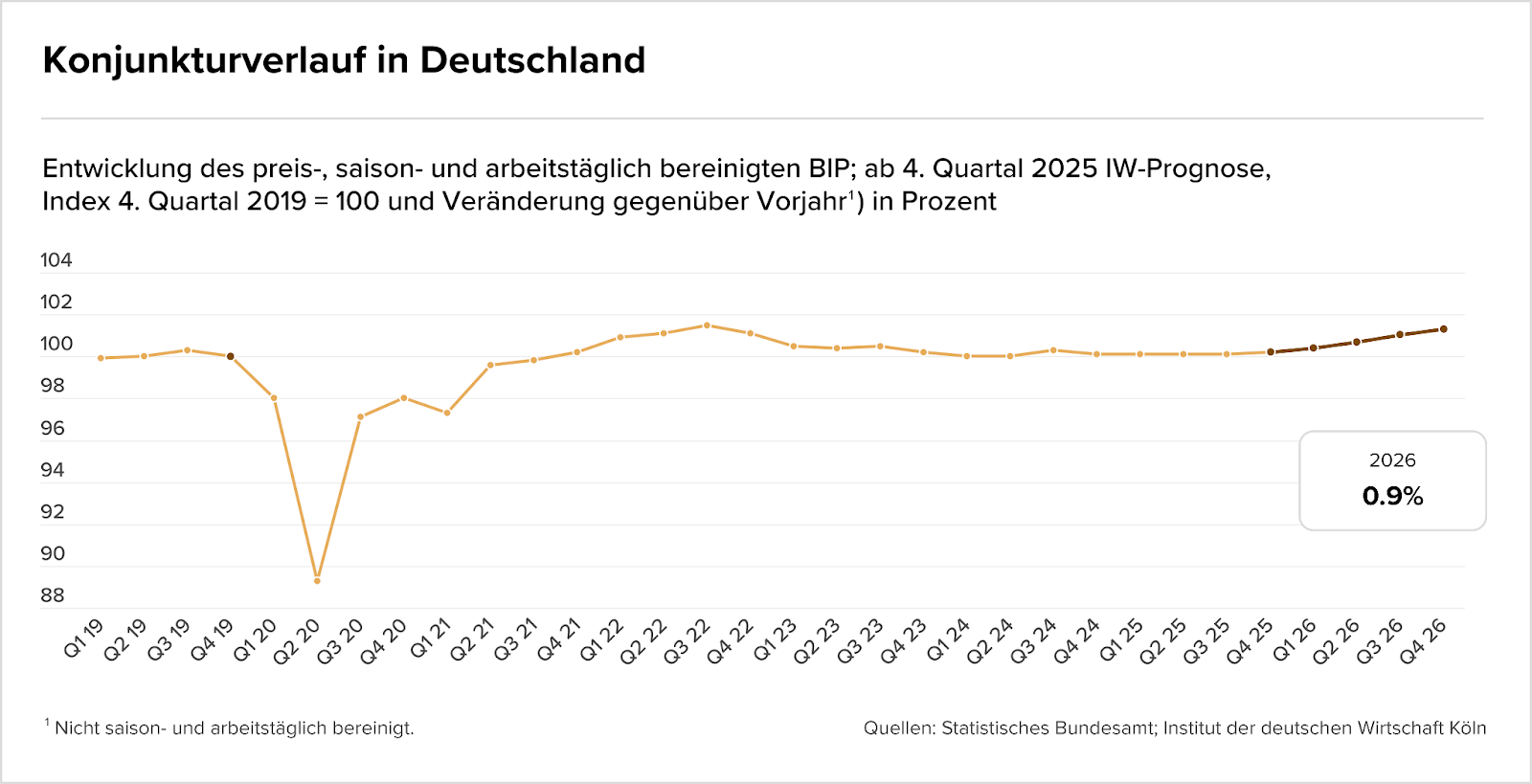

Verhaltener Aufschwung trotz schwacher Dynamik

Nach Jahren wirtschaftlicher Schwäche zeichnet sich in Deutschland nur ein moderater Konjunkturaufschwung ab. Die IW-Winterprognose 2025 beschreibt ein Umfeld, das zwar stabiler wirkt, aber weiterhin von strukturellen Belastungsfaktoren wie hohen Kosten und schwacher Investitionsneigung geprägt ist. Der erwartete Zuwachs für 2026 fällt entsprechend verhalten aus.

Die Grafik unten aus einer aktuellen IW-Studie zeigt, wie das preis-, saison- und arbeitstäglich bereinigte BIP nach dem pandemischen Einbruch nur schrittweise zum Vorkrisenniveau zurückkehrt. Ab dem 4. Quartal 2025 deutet sich eine leichte, aber fragile Erholung an. Für 2026 rechnet das IW mit lediglich +0,9 % Wachstum, was den anhaltenden Gegenwind unterstreicht.

Die Kurve bestätigt, dass die deutsche Wirtschaft zwar Boden gutmacht, von einem kraftvollen Aufschwung jedoch noch weit entfernt ist. Die langsame Steigung verdeutlicht eine sich stabilisierende, aber nicht beschleunigende Konjunktur. Unternehmen können zwar mit mehr Planungssicherheit rechnen, Wachstumsimpulse bleiben jedoch rar.

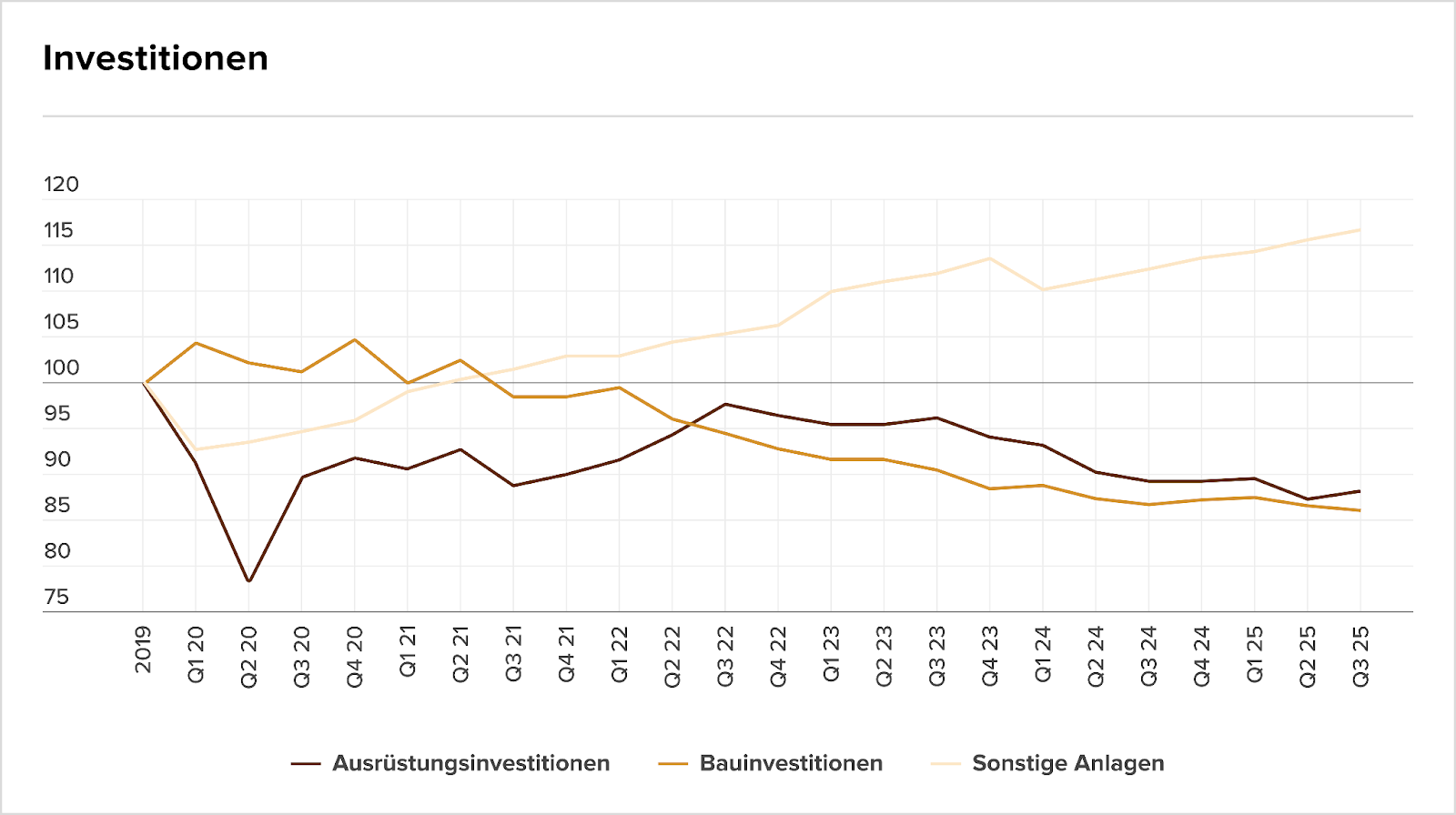

Investitionsschwäche wird zum Bremsklotz

Parallel zur schwachen Konjunktur zeigt sich eine anhaltende Investitionszurückhaltung, die zunehmend zum strukturellen Problem wird. Besonders energieintensive Industrien und das Baugewerbe leiden unter hohen Kosten, Lieferengpässen und regulatorischer Unsicherheit. Diese Faktoren drücken auf die Fähigkeit der Wirtschaft, neue Wachstumsquellen zu erschließen.

Die Grafik unten aus der IW-Konjunkturprognose Winter 2025 macht deutlich, wie die Bau- und Ausrüstungsinvestitionen seit 2022 kontinuierlich zurückgehen. Während sonstige Anlagen immerhin leicht zulegen, liegen die beiden zentralen Kategorien inzwischen klar unter dem Niveau von 2019. Der Rückgang bei Ausrüstungsinvestitionen ist besonders kritisch, da er unmittelbar die Innovations- und Wettbewerbsfähigkeit betrifft.

Die Entwicklung zeigt: Deutschland investiert zu wenig in seine wirtschaftliche Zukunft. Ohne Impulse in den Bereichen Maschinen, Anlagen und Bauprojekte verstärken sich die bereits erkennbaren Strukturprobleme. Die Investitionsschwäche bleibt somit ein zentraler Hemmschuh und birgt Risiken für die Erholung ab 2026.

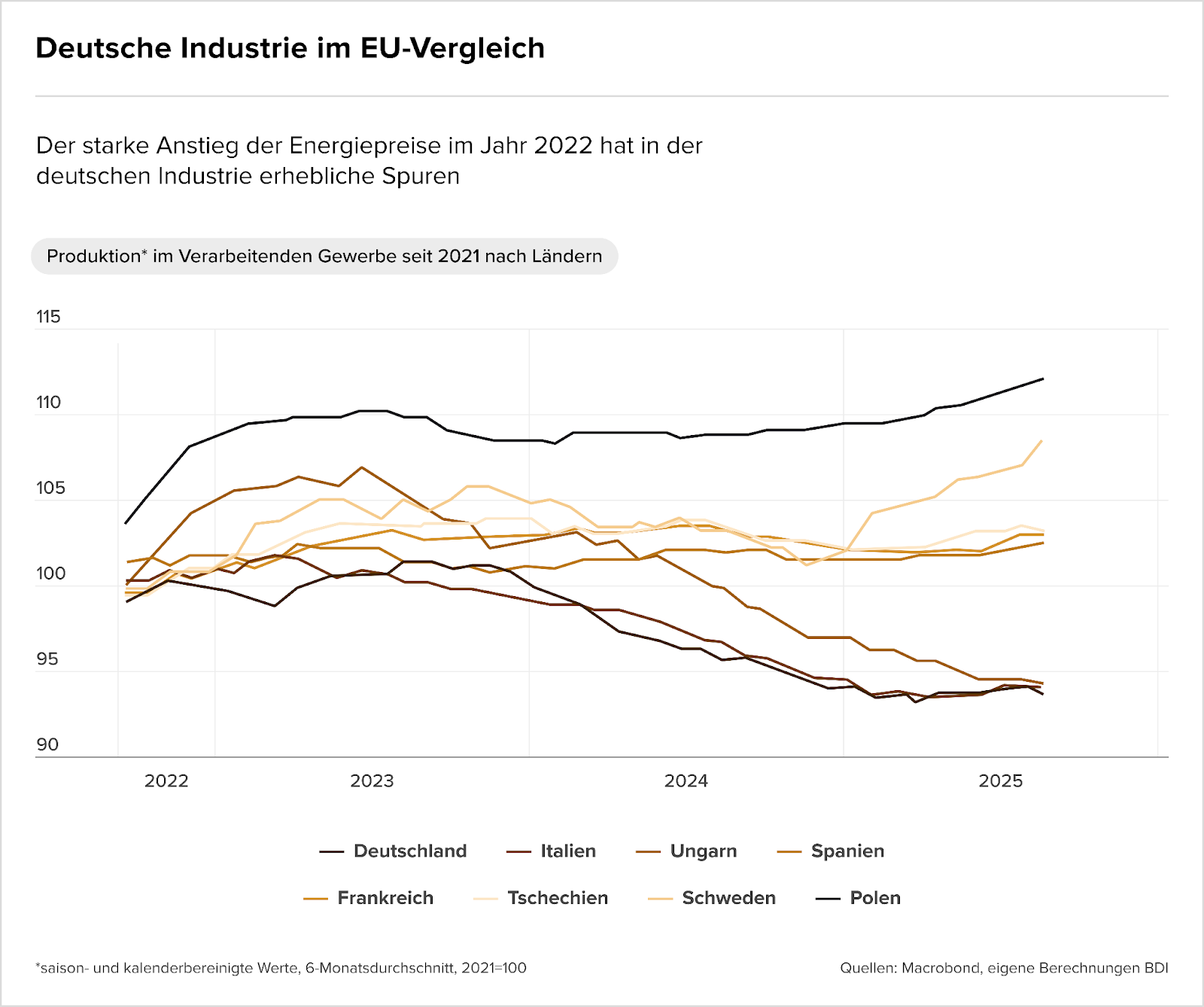

Deutschlands Industrie verliert im EU-Vergleich an Boden

Die deutsche Industrie bleibt 2025 deutlich hinter der Entwicklung vieler europäischer Länder zurück. Hohe Energiepreise, strukturelle Standortprobleme und eine schwache Investitionsdynamik haben die Wettbewerbsfähigkeit sichtbar unter Druck gesetzt. Während andere Volkswirtschaften wieder im Aufschwung sind, verharrt Deutschland auf einem niedrigeren Produktionsniveau.

Besonders auffällig ist, dass zentrale Industrien wie Maschinenbau, Chemie und Automobilfertigung nur langsam auf die Energiepreisschocks von 2022 reagiert haben und im europäischen Vergleich weniger resilient wirkten. Länder mit flexibleren Energie- und Regulierungsstrukturen konnten dagegen schneller Kapazitäten ausbauen und Marktanteile zurückgewinnen.

Das unten gezeigte BDI-Diagramm aus dem Industriebericht Dezember 2025 verdeutlicht diese Divergenz: Während Polen und Schweden ihre Industrieproduktion seit 2021 deutlich steigern, rutscht Deutschland kontinuierlich ab und bildet im EU-Feld inzwischen das Schlusslicht. Die Grafik illustriert somit, wie weit die Schere zwischen Deutschland und seinen Wettbewerbern inzwischen auseinandergeht und wie dringend strukturelle Reformen erforderlich sind.

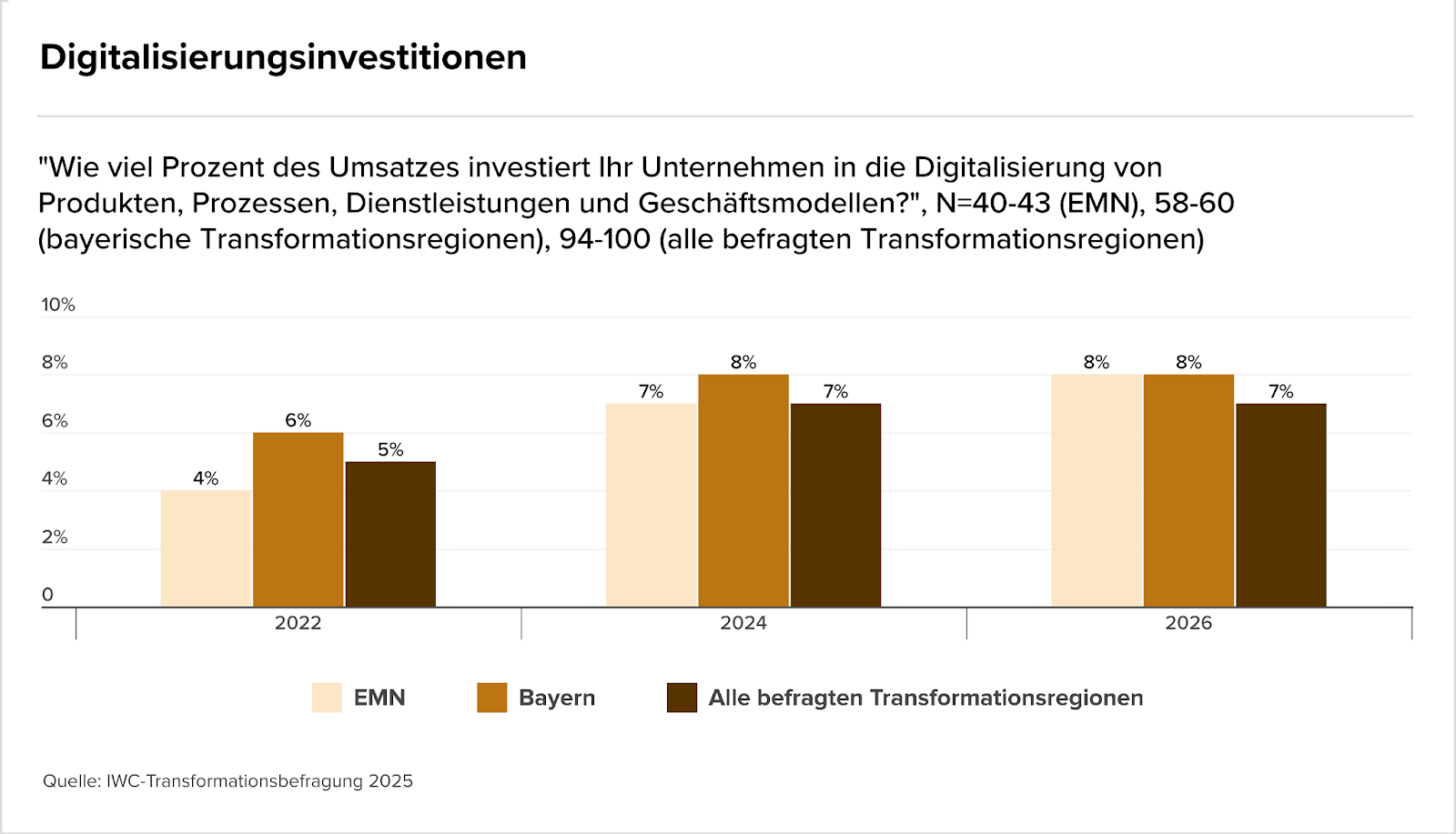

Unternehmen erhöhen konsequent ihre Digitalisierungsinvestitionen

In vielen Industrie- und Technologieregionen bleibt Digitalisierung ein zentraler Hebel, um Wettbewerbsfähigkeit und Resilienz zu sichern. Trotz struktureller Herausforderungen wie Lieferkettenrisiken und Kostendruck zeigen die jüngsten Erhebungen, dass Unternehmen ihre Transformationsbemühungen deutlich verstärken. Besonders im automotive-nahen Mittelstand rückt die Frage „Wie viel Digitalisierung braucht mein Geschäftsmodell?“ stark in den Fokus.

Die aktuelle IWC-Transformationsbefragung 2025 bestätigt diesen Trend: Unternehmen planen, ihre Ausgaben für digitale Produkte, Prozesse und Dienstleistungen weiter zu erhöhen. Bis 2026 werden die Budgets in allen Transformationsregionen stabil oder steigend erwartet – ein Signal für langfristige Strategien jenseits kurzfristiger Konjunkturzyklen. Damit gehört die Digitalisierung zu den wenigen Investitionskategorien, die trotz unsicherer Märkte nicht zurückgefahren werden.

Die unten stehende Grafik aus dem Bericht verdeutlicht diese Entwicklung: In den EMN-Regionen steigen die Investitionen von 4 %(2022) auf 8 % im (2026). Bayern und andere Transformationsregionen liegen mit 7-8 % stabil im Mittelfeld. Die Werte belegen, dass die digitale Transformation ein fester Bestandteil der Ressourcenplanung ist. Für Unternehmen ist sie deshalb ein entscheidender Faktor, denn wer jetzt investiert, sichert sich die Innovationsbasis für die nächste Dekade.

Marktgerüchte

- SpaceX verhandelt laut Medienberichten über einen Verkauf von Mitarbeiteraktien zu einer Bewertung von rund 800 Milliarden Dollar. Zudem mehren sich Hinweise, dass ein möglicher Börsengang des Unternehmens näher rückt.

- Worthington Steel befindet sich in Gesprächen über ein mögliches freiwilliges Übernahmeangebot für Klöckner & Co. Die Due-Diligence läuft, doch ob es tatsächlich zu einer Transaktion kommt, ist laut beiden Unternehmen noch offen.

- Anta Sports sondiert eine Puma-Übernahme und kooperiert dazu mit Investoren, auch Li Ning und Asics sind interessiert. Der Pinault-Familie, die Anta Sports Großaktionärin ist, wird mit Verkauf gedroht.

- Laut Financial Times soll der FC Bayern München Gespräche mit dem Investor EQT über eine mögliche Minderheitsbeteiligung geführt haben. Ein Einstieg von Private Equity bei deutschen Fußballvereinen wäre ein bemerkenswerter Schritt.

- Der südkoreanische Baumaschinenhersteller Doosan Bobcat verhandelt über den Erwerb von 63 Prozent von Wacker Neuson. Ob es zu einer Übernahme kommt, ist unklar.

- IBM befindet sich laut Medienberichten in fortgeschrittenen Gesprächen über die Übernahme des Dateninfrastruktur-Anbieters Confluent für rund elf Milliarden Dollar. Mit dem Deal würde IBM sein Cloudgeschäft deutlich ausbauen – eine Bekanntgabe könnte bereits am Montag erfolgen.

M&A-Nachrichten

- Netflix’ geplante Übernahme von Warner Bros. Discovery im Wert von 83 Milliarden Dollar wird zum Bieterwettstreit: Paramount legt ein feindliches Angebot über rund 108 Milliarden Dollar vor, was den Deal erheblich gefährdet und politische Einflussfaktoren ins Spiel bringt.

- TKMS meldet ein Rekordjahr mit einem Auftragsbestand von über 18 Milliarden € und erwartet weitere Konsolidierungsschritte in der deutschen Verteidigungsindustrie. Das Unternehmen prüft zudem derzeit einen möglichen Zukauf.

- Eine Handelsblatt-Analyse zeigt eine deutliche Verschiebung im deutschen Einhorn-Ökosystem: Während KI-, Verteidigungs- und Software-Start-ups 2025 stark wachsen, verlieren andere Sektoren an Boden, wodurch die Zahl der Einhörner von 33 auf 28 sinkt. Einige der neuen Milliarden-Start-ups könnten zudem Kandidaten für einen Börsengang sein.

- Thyssenkrupp kehrt zwar in die Gewinnzone zurück, erwartet jedoch für 2025/26 wieder Verluste und einen negativen Free Cashflow aufgrund hoher Restrukturierungskosten. Der belastende Ausblick drückt bereits auf den Aktienkurs.

- Swisspod hat in den USA 102 km/h geschafft und arbeitet nun an einem erweiterten “Closed-Loop”-System für höhere Geschwindigkeiten. Der Investor sieht den Fortschritt als wichtigen Meilenstein für die Skalierung der Technologie.

- Die Deutsche Börse verhandelt exklusiv über die Übernahme der Fonds-Handelsplattform Allfunds für insgesamt 8,80 € pro Aktie. Ob der Milliarden-Deal zustande kommt, ist noch offen; die Märkte reagierten gemischt.

- Die Raiffeisen-Holding Niederösterreich-Wien erklärt ihre langfristige Investmentstrategie in Start-ups und VC-Fonds: strategische Beteiligungen ohne Exit-Druck, enge Zusammenarbeit mit Portfolio-Unternehmen und gezielte Unterstützung bei Skalierung und Produktentwicklung.

- Doosan Bobcat verhandelt über die Übernahme von Wacker Neuson. Der südkoreanische Konzern erwägt den Erwerb von rund 63 Prozent der Anteile und bereitet ein öffentliches Barangebot vor.

- AustrianStartups, Speedinvest und invest.austria begrüßen das Deregulierungspaket und fordern weitergehende Reformen. Die Organisationen legen fünf Vorschläge vor, die Startups und Investor:innen entlasten sollen.

- Die Crowdfunding-Plattform Conda kooperiert mit dem Wiener KI-Startup StartMatch, um Emissionstexte mit KI zu automatisieren und Kapitalmarktprozesse deutlich zu beschleunigen.

- Die Deutsche Börse plant ab 2026 jährliche Aktienrückkäufe als festen Bestandteil ihrer neuen Strategie. Zusätzlich will der Konzern seine Nettoerlöse und den Betriebsgewinn bis 2028 deutlich steigern.

- Die Plattform X blockiert künftig Werbeschaltungen der EU-Kommission, nachdem diese wegen eines Beitrags zur Millionenstrafe gegen X angeblich gegen Plattformregeln verstoßen haben soll. Hintergrund ist der eskalierende Konflikt zwischen Elon Musk und der EU über Desinformation und Regulierung.

- Japanische Investoren haben beim ICSID Schiedsklage gegen die Schweiz eingereicht, nachdem AT1-Anleihen der Credit Suisse im Zuge der UBS-Übernahme abgeschrieben wurden. Sie fordern über 300 Mio. Dollar Schadenersatz – die Schweiz weist die Vorwürfe entschieden zurück.

- Die Mailänder Staatsanwaltschaft ermittelt gegen den MPS-Chef Luigi Lovaglio und zwei Großaktionäre wegen mutmaßlicher geheimer Absprachen beim Kauf von Mediobanca. Die Ermittlungen betreffen Marktmanipulation und mögliche Behinderung der Aufsicht.

- Deutsche Börse und Kraken schließen eine strategische Partnerschaft, um ihre Plattformen und Produkte gegenseitig zugänglich zu machen und damit das Angebot für institutionelle Kunden im Kryptobereich auszubauen.

- Die Bundesregierung bereitet den Ausstieg aus Uniper vor und sieht einen Börsengang als zentrale Option für die Reprivatisierung. Parallel werden auch außerbörsliche Verkaufswege geprüft, während weiter eine mögliche Fusion mit Sefe im Raum steht.

Personalien

- SellerX baut seine Belegschaft erneut stark ab und reduziert auch sein Markenportfolio um die Hälfte. Der Amazon-Aggregator reagiert damit auf die anhaltende Marktflaute und zunehmenden Wettbewerbsdruck im E-Commerce.

- Der frühere Credit-Suisse-Manager André Helfenstein steht laut Medienberichten kurz vor der Ernennung zum neuen Präsidenten der Schweizer Börsenbetreiberin SIX. Er würde Thomas Wellauer ablösen, der sein Amt im Mai 2026 abgeben will.

- UBS plant laut Medienberichten bis 2027 den Abbau von rund 10.000 Stellen, vor allem durch natürliche Fluktuation und Frühpensionierungen. Besonders betroffen ist die Schweiz im Zuge der andauernden Integration der Credit Suisse.

- Vonovia ernennt Katja Wünschel, derzeit Chefin von RWE Renewables Europa/Australien, zur neuen Vorständin für den Neubau ab Juni 2026. Sie folgt auf Daniel Riedl und soll vor allem den wieder aufgenommenen Neubau vorantreiben sowie Baukosten weiter senken.

- Binance führt eine neue Doppelspitze ein: Mitgründerin Yi He wird Co-CEO an der Seite von Richard Teng. Die beiden wollen die Nutzerbasis weiter ausbauen und steuern langfristig die Marke von einer Milliarde Nutzer an.

- Die Neue Bank in Vaduz richtet per Januar 2026 einen neuen COO-Bereich ein und beruft Manuel Ribar in die Geschäftsleitung. Der Schritt dient der Modernisierung des operativen Fundaments und der Umsetzung der Strategie 2030.

- Valiant hat Matthias Hiestand zum Leiter Unternehmenskunden ab Juni 2026 ernannt. Der langjährige Manager folgt auf Daniel Horat und soll das strategisch wichtige KMU-Geschäft weiter ausbauen.

- Die Bank Avera stellt ein neues Team für die Betreuung kleinerer Firmen- und Gewerbekunden auf, geleitet von der erfahrenen Managerin Sarah Parker. Damit soll die persönliche Beratung dieser Kundengruppe weiter gestärkt werden.

- Allianz Global Investors stärkt seinen Standort Zürich mit zwei Neuzugängen: Marc-André Hug übernimmt als Head of Wholesale Switzerland den Vertrieb, während Jan Berg ab Januar 2026 das European Small & Mid Cap Equity-Team leitet.

- Der frühere Credit-Suisse-Schweiz-Chef André Helfenstein gilt Berichten zufolge als Favorit für die Nachfolge von Thomas Wellauer als Verwaltungsratspräsident der SIX Group. Die Entscheidung soll in den kommenden Tagen fallen.

- Die Partners Group erweitert ihre Geschäftsleitung und beruft Ana Campos sowie Anette Waygood in Führungsfunktionen. Gleichzeitig kommt es zu weiteren internen Umbesetzungen, darunter einer neuen Leitung für den Bereich Business Development.

Kapitalrunden

- Das Zoll-KI-Startup Digicust hat seine Pre-Series-A-Runde abgeschlossen und insgesamt 2,3 Mio € aus Investments und Förderungen eingesammelt. Das Kapital soll Expansion und Skalierung der KI-basierten Zollautomatisierung beschleunigen.

- Das Lichttherapie-Start-up Syntropic hat eine zusätzliche Finanzspritze erhalten. Das Angel-Netzwerk Better Ventures unterstützt Syntropic dabei, das Medikament in den USA auf den Markt zu bringen.

- Das Wiener KI-Startup DotSimple hat eine Finanzierungsrunde im mittleren sechsstelligen Bereich abgeschlossen. Mit dem Kapital sollen Plattform, KI-Funktionen und der Marktausbau im DACH-Raum weiter vorangetrieben werden.

Börsengänge

- Magnum Ice Cream Company wagt nach der Abspaltung von Unilever den Börsengang in Amsterdam, startet jedoch mit einem Kurs unter dem erwarteten Referenzpreis. Unilever hält weiterhin knapp 20 Prozent, während der Konzernumbau voranschreitet.

- Anthropic bereitet laut Financial Times einen Börsengang vor und hat dafür bereits Wilson Sonsini mandatiert. Parallel verhandelt das KI-Unternehmen über eine neue Finanzierungsrunde, die seine Bewertung auf mehr als 300 Milliarden Dollar steigern könnte.