Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche unterstreicht die strategische Neuordnung im europäischen Bankensektor: Crédit Mutuel kauft die OLB und baut mit Targo Deutschland eine integrierte Bankenplattform auf. Damit erklärt die französische Genossenschaftsbank Deutschland zum zweiten Heimatmarkt und setzt auf langfristiges Wachstum.

Parallel dazu übernehmen deutsche Investoren ein europäisches Sabic-Werk, während sich der saudi-arabische Konzern aus dem petrochemischen Geschäft zurückzieht. Der Rückzug globaler Konzerne aus der energieintensiven Basischemie und der Expansionskurs spezialisierter Industrieholdings und Finanzinvestoren sind daran abzulesen.

Darüber hinaus gab es weitere relevante Entwicklungen:

- Ergo übernimmt den litauischen Versicherer ADB Gjensidige inklusive der Niederlassungen in Estland und Lettland und steigt damit zum führenden Nichtlebensversicherer im Baltikum auf.

- Global M&A kehrt als strategischer Wachstumsmotor zurück: 2025 zählt zu den zweitstärksten M&A-Jahren weltweit, getragen von großen Scope- und transformativen Transaktionen.

- Das Linzer EdTech-Startup Talents&Company schließt eine Finanzierungsrunde im hohen sechsstelligen Bereich ab, um Wachstum und Expansion im DACH-Raum zu beschleunigen.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Crédit Mutuel kauft OLB und baut deutsche Bankenplattform aus

Mit der Übernahme der Oldenburgischen Landesbank (OLB) hat die Crédit Mutuel Alliance Fédérale einen zentralen Meilenstein in ihrer deutschen Wachstumsstrategie gesetzt. Über ihre Tochter Targo Deutschland integriert der französische Genossenschaftsbankenkonzern die OLB vollständig und etabliert Deutschland damit explizit als zweiten Heimatmarkt.

Die Transaktion stärkt die Position von Crédit Mutuel im deutschen Privat- und Mittelstandsgeschäft erheblich. Durch die Mehrmarkenstrategie mit Targobank, OLB und Bankhaus Neelmeyer entsteht eine der zehn größten privaten Bankengruppen Deutschlands. Bestehende Kundenbeziehungen sollen unverändert fortgeführt werden, während Skaleneffekte und Cross-Selling-Potenziale, insbesondere im Bancassurance-Modell, im Fokus stehen.

Der Deal unterstreicht den anhaltenden Konsolidierungsdruck im europäischen Bankensektor und zeigt, dass internationale Institute Deutschland trotz regulatorischer Hürden weiterhin als attraktiven Wachstumsmarkt betrachten.

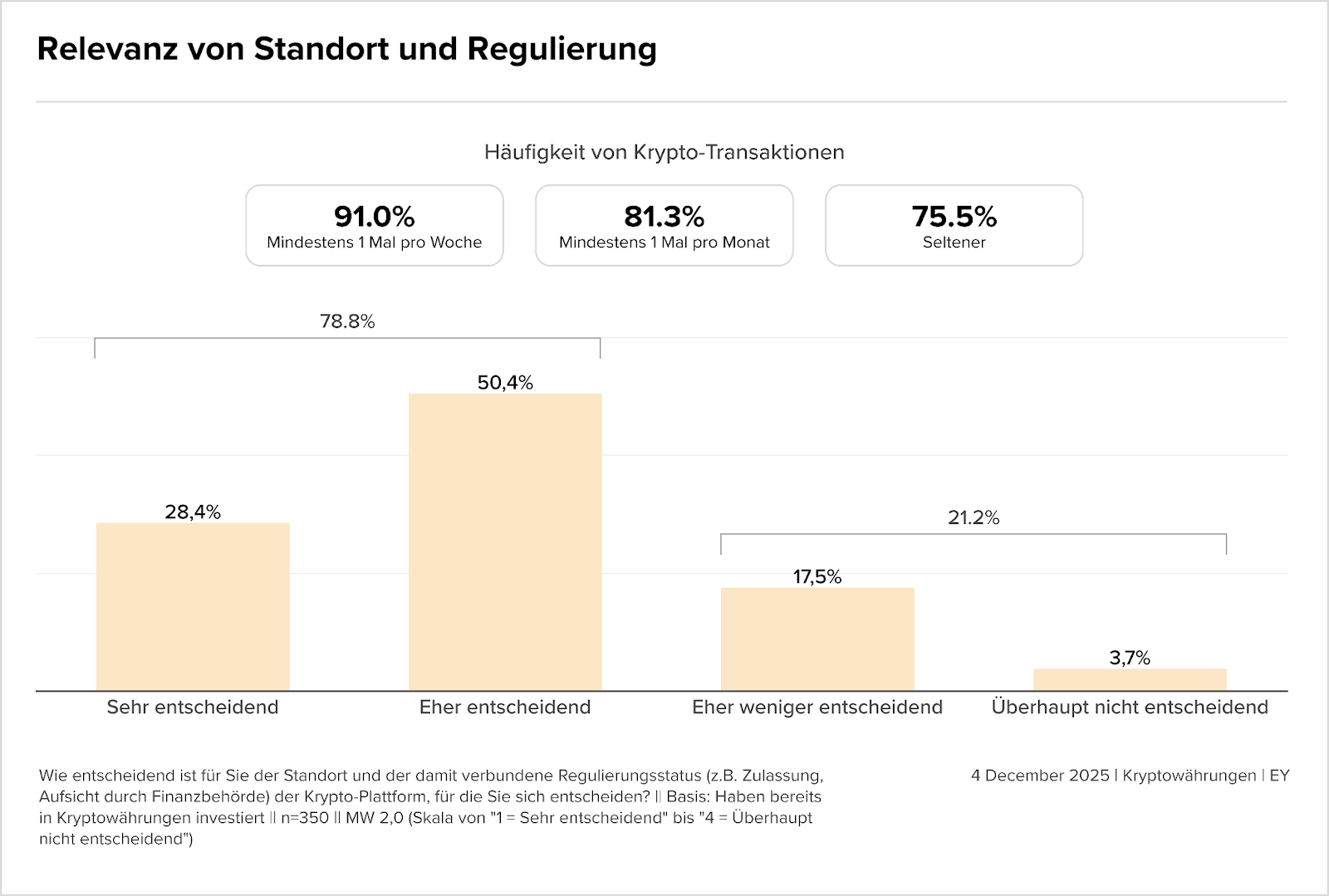

Regulierung entscheidet über Vertrauen und Marktmacht im Kryptomarkt

Der europäische Kryptomarkt tritt in eine neue Phase ein, in der Vertrauen regulatorisch erzeugt wird und nicht mehr primär technologisch. Mit zunehmender Reife der Anlageklasse verlagert sich der Wettbewerb weg von reiner Produktvielfalt hin zu Standort, Aufsicht und rechtlicher Einbettung. Plattformen mit klarer EU-Verankerung gewinnen dadurch strukturelle Vorteile gegenüber globalen, regulatorisch fragmentierten Anbietern.

Diese Verschiebung wird durch aktuelle Marktdaten untermauert. Laut einer EY-Befragung unter 1.532 Personen in Österreich investieren mittlerweile 17,1 Prozent der 18- bis 65-Jährigen in Kryptowährungen, wenn auch bei weiterhin hoher Risikosensibilität. Die im Report enthaltene Grafik „Relevanz von Standort und Regulierung“ zeigt, dass 78,8 Prozent der Krypto-Investor:innen den regulatorischen Rahmen als sehr oder eher entscheidend für ihre Transaktionsentscheidung bewerten.

Diese Dynamik spiegelt sich auch deutlich im Plattform-Ranking wider. Mit 59,6 Prozent Nutzungsanteil führt Bitpanda den österreichischen Markt deutlich an. Nutzer:innen nennen vor allem die Benutzerfreundlichkeit, die niedrigen Kosten sowie den regulatorischen Status und das steuerliche Reporting als ausschlaggebend. Die Studie zeigt, dass Regulierung zum aktiven Wachstumstreiber wird und nicht länger als unabwendbares Übel wahrgenommen wird.

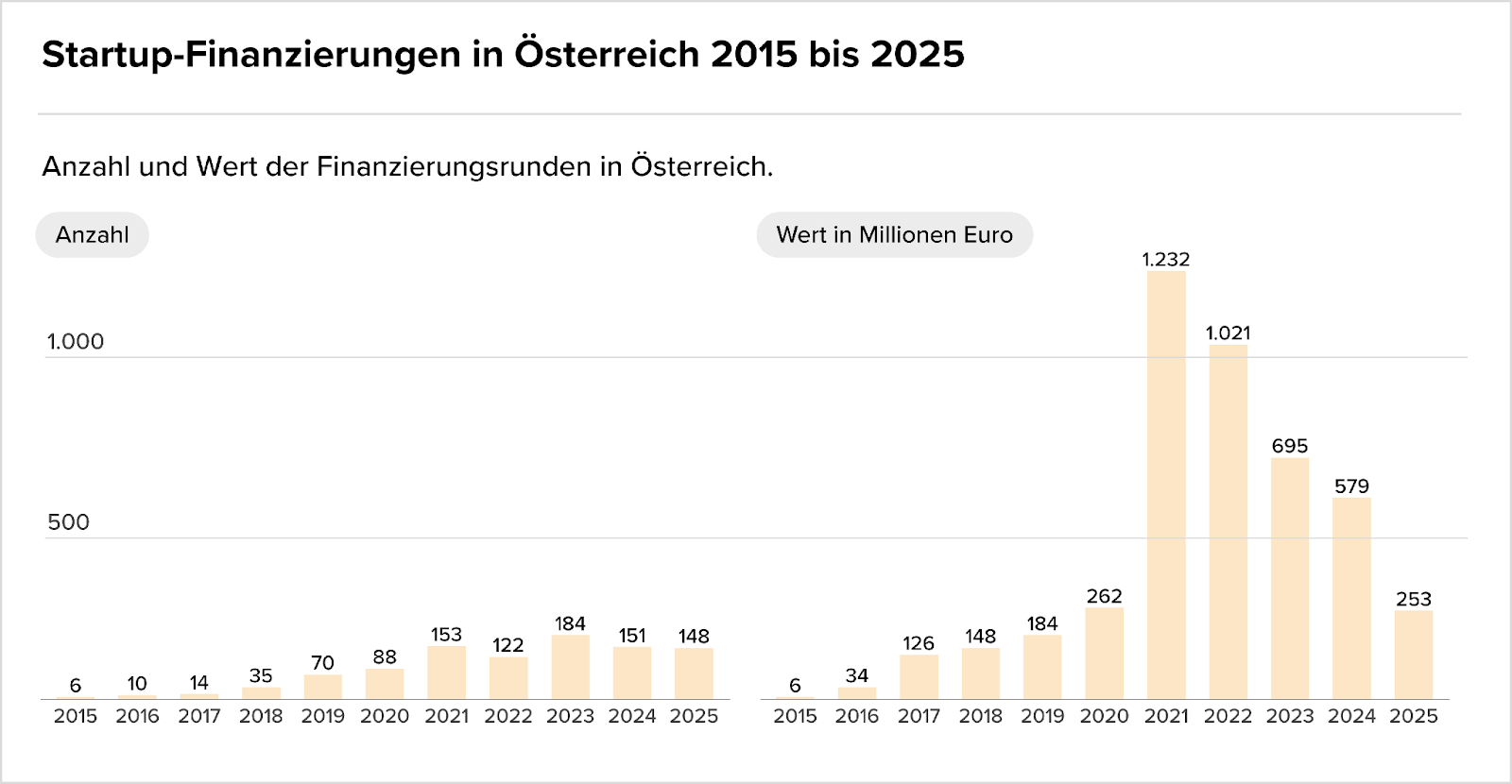

Kapital wird knapper, Selektion wird härter im österreichischen Startup-Markt

Der österreichische Startup-Markt bewegt sich zunehmend von einer Wachstums- in eine Überlebens- und Selektionsphase. Kapital ist weiterhin verfügbar, fließt jedoch deutlich vorsichtiger, kleiner und stärker fokussiert. Für viele Scaleups wird nicht der Marktzugang, sondern der Zugang zu Anschlussfinanzierungen zur zentralen Hürde.

Diese Entwicklung wird durch das aktuelle EY Startup-Barometer 2025 klar belegt. Die Grafik unten aus der EY-Studie zeigt, dass das Finanzierungsvolumen 2025 um rund 56 Prozent auf 253 Mio. € eingebrochen ist, während die Anzahl der Runden mit 148 Deals nahezu stabil blieb. Das signalisiert: Es wird weiterhin investiert, aber ohne Wachstumskapital und ohne Mega-Deals, insbesondere jenseits der 50-Mio.-€-Marke.

Gleichzeitig verschärft sich die inhaltliche Fokussierung der Investor:innen. KI-Startups vereinen 38 Prozent des gesamten investierten Kapitals auf sich, Software & Analytics bleiben bevorzugte Zielsektoren, während Nachhaltigkeit zwar relativ gewinnt, absolut jedoch verliert. EY spricht von einem strukturellen Warnsignal für den Standort, das ohne verbesserte Rahmenbedingungen für privates Kapital und institutionelle Investoren langfristig Wettbewerbsnachteile schafft.

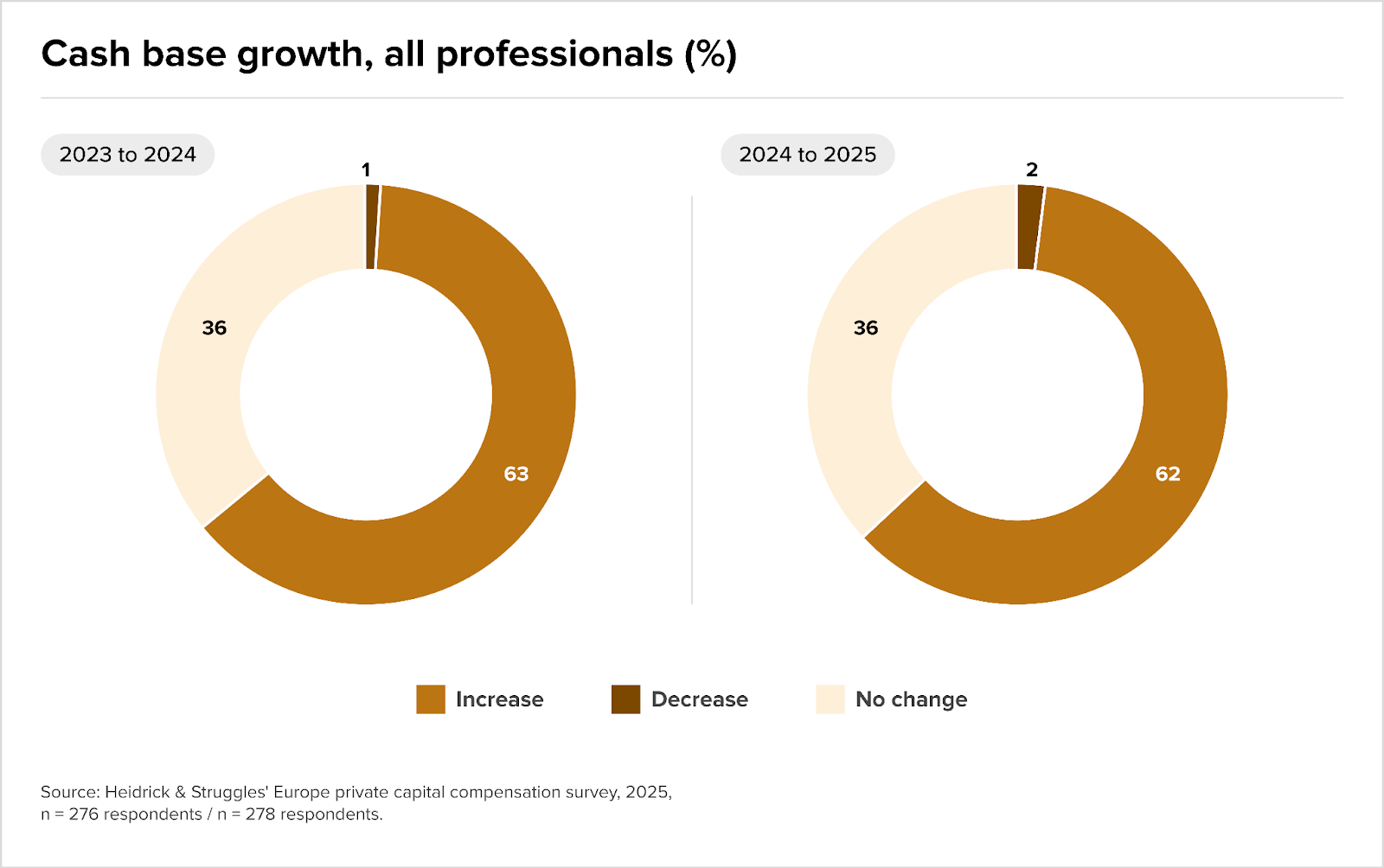

Vergütung steigt weiter, Macht verschiebt sich zu etablierten Plattformen

Trotz des verhaltenen Dealflows und des angespannten Fundraisings bleibt der Wettbewerb um Talente in der Private-Equity-Branche bestehen. Die Branche zahlt zwar weiterhin mehr, allerdings selektiver, variabler und stärker leistungsorientiert. Die Vergütung wird damit zunehmend zum strategischen Differenzierungsinstrument zwischen starken und schwächeren Plattformen.

Das zeigt der „2025 Europe Private Capital Compensation Survey“ von Heidrick & Struggles deutlich. Die entsprechende Grafik macht sichtbar, dass die Grundgehälter bei rund 62 bis 63 Prozent der Befragten 2024 und 2025 gestiegen sind, während die Boni zwar häufiger zulegten, aber moderater als in Boomjahren. Besonders relevant ist: Vergütungszuwächse kommen primär über variable Komponenten und weniger über das Grundgehalt.

Zudem vertieft sich die Spreizung innerhalb der Branche. Fondgröße, Track Record und Strategie sind die zentralen Treiber. Buyout zahlt branchenweit am besten, während Venture Capital am unteren Ende bleibt. In einem zweigeteilten Fundraising-Markt gewinnen erfahrene Führungskräfte, Capital-Formation-Expert:innen und Private-Wealth-Vertrieb an Bedeutung. Das kommende Quartal wird entscheidend dafür sein, wer Personal halten, ausbauen oder verlieren kann.

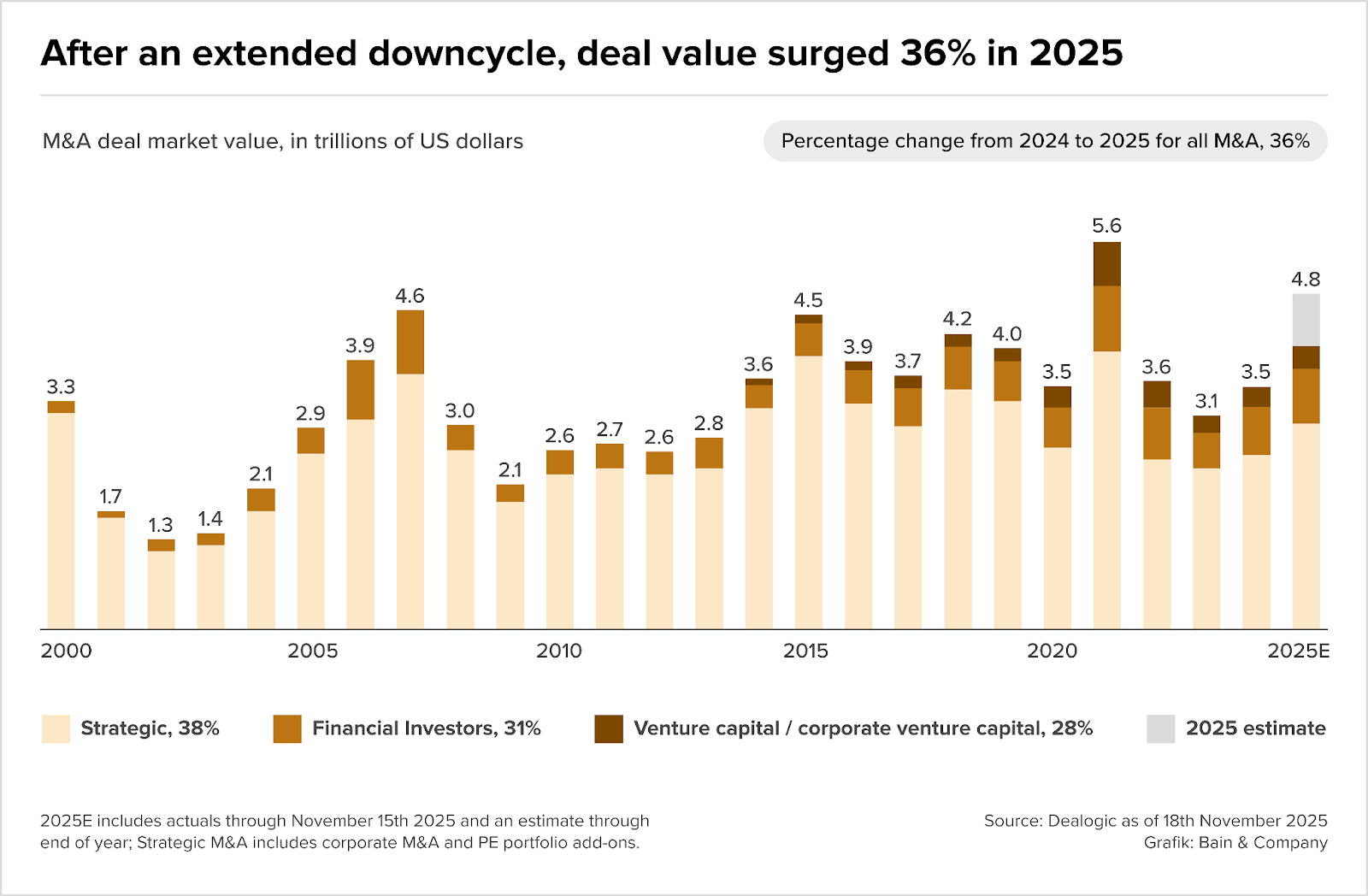

Globales M&A kehrt als strategischer Wachstumsmotor zurück

Nach einem langen Downcycle ist Global M&A 2025 mit Wucht zurückgekehrt. Unternehmen nutzen Übernahmen wieder aktiv als strategisches Instrument zur Portfolio-Bereinigung, zum Kompetenzaufbau und zur geografischen Expansion. Auffällig ist dabei die klare Verschiebung hin zu großen, transformativen Deals statt inkrementeller Zukäufe.

Das belegt der Global M&A Report 2026 von Bain & Company eindrucksvoll. Die Grafik unten zeigt, dass das weltweite Transaktionsvolumen 2025 auf rund 4,8 Billionen US-Dollar gestiegen ist – ein Plus von 36 Prozent gegenüber dem Vorjahr und das zweitstärkste M&A-Jahr der Geschichte. Treiber waren vor allem die USA, während Europa zwar steigende strategische Deal-Werte, aber sinkende Volumina verzeichnete.

Inhaltlich dominieren Scope- und transformative Transaktionen: Rund 60 Prozent der Milliarden-Deals dienten dem Ausbau von Fähigkeiten oder Reichweite, etwa 40 Prozent waren hochtransformativ. Besonders stark ist der Einfluss von Künstlicher Intelligenz, die sowohl Deal-Rationalen als auch den M&A-Prozess selbst prägt – zugleich konkurriert M&A zunehmend mit Capex und F&E, die in vielen Konzernen aktuell höhere Priorität genießen.

Marktgerüchte

- Rio Tinto und der Schweizer Rohstoffkonzern Glencore prüfen einen möglichen Zusammenschluss, der den weltweit größten Bergbaukonzern schaffen würde. Im Fokus stehen vor allem Kupfer und andere kritische Metalle, eine Einigung ist jedoch offen.

- Henkel prüft laut Medienberichten eine Übernahme des US-Haarpflegespezialisten Olaplex Holdings, um seine Präsenz im US-Markt weiter auszubauen. Olaplex ist derzeit an der Nasdaq mit rund 900 Mio. US-Dollar bewertet.

- Die Marinesparte von Thyssenkrupp (TKMS) hat ein nicht bindendes Angebot zur Übernahme der Werft German Naval Yards Kiel abgegeben. Die Gespräche mit dem Eigentümer CMN Naval sind offen, neben TKMS zeigt auch die britische Inocea Group Interesse.

- Thyssenkrupp prüft laut Medienberichten einen schrittweisen Verkauf seiner Stahlsparte an Jindal Steel International. Demnach könnte der indische Konzern zunächst 60 % übernehmen, weitere Tranchen von jeweils 20 % sollen abhängig vom Sanierungsfortschritt folgen.

- Der französische Kabelhersteller Nexans plant den Verkauf seiner deutschen Automotive-Tochter Nexans Autoelectric an den indischen Zulieferer Samvardhana Motherson International. Mit der Transaktion will Nexans seinen strategischen Umbau zu einem reinen Elektrifizierungsanbieter abschließen.

- Das Linzer EdTech-Startup Talents&Company hat eine Finanzierungsrunde im hohen sechsstelligen Bereich abgeschlossen, angeführt von der VGW Beteiligungs GmbH und mit Beteiligung mehrerer Business Angels. Das Kapital soll für weiteres Wachstum und die geplante Expansion im DACH-Raum eingesetzt werden.

M&A-Nachrichten

- Uniper hat den Verkaufsprozess für sein Heliumgeschäft gestartet und lädt Interessenten bis Ende Januar 2026 zur Abgabe von Angeboten ein. Die Veräußerung ist Teil der EU-Auflagen im Zuge der staatlichen Rettung des Energiekonzerns im Jahr 2022.

- Die Dresselhaus Gruppe ist eine strategische Partnerschaft mit dem niederländischen Verbindungselemente-Spezialisten Fabory eingegangen, um ihre Marktposition in Europa auszubauen. Ziel der Allianz ist es, Kompetenzen in Sortiment, Logistik und Digitalisierung zu bündeln und das Kundenportfolio zu erweitern.

- Das Grazer Startup Brickwise kooperiert mit der oekostrom AG und bringt mit „Energiebaustein“ eine App für Bürgerbeteiligungen an regionalen Wind- und Photovoltaikprojekten auf den Markt. Die Whitelabel-Lösung basiert auf der Brickwise-Technologie und markiert den Eintritt des FinTechs in den Energiesektor.

- Das Wiener Krypto-Unicorn Bitpanda wird erstmals Trading-Partner eines Skirennens und sponsert die Hahnenkamm-Rennen in Kitzbühel. Mit dem Engagement erweitert das Unternehmen seine bisher stark auf Fußball und Tennis fokussierte Sportsponsoring-Strategie.

- Der staatliche Ölkonzern Adnoc strebt die vollständige Übernahme des Leverkusener Chemiekonzerns Covestro an und will die verbliebenen Minderheitsaktionäre gegen Barabfindung herauskaufen. Adnocs Investmentarm XRG hält bereits rund 95,1 % der Anteile; die Höhe der Abfindung steht noch nicht fest.

- Der chinesische Staatskonzern Cosco plant den Erwerb von 80 % der Hamburger Spedition Konrad Zippel und hat dafür die Genehmigung beim Bundeskartellamt beantragt. Die Transaktion könnte aufgrund der Bedeutung des Hamburger Hafens und möglicher Investitionsprüfungen politisch brisant werden.

- Die Deutsche Bank hat für ihr Privatkunden- und Vermögensverwaltungsgeschäft in Indien verbindliche Angebote von Kotak Mahindra Bank und Federal Bank erhalten. Der potenzielle Verkauf wird mit mindestens 2,5 Mrd. US-Dollar bewertet, befindet sich jedoch noch in laufenden Verhandlungen.

- Das Berliner Fintech Solaris hat 2024 einen Verlust von 103 Mio. € verbucht und damit erneut ein dreistelliges Minus ausgewiesen, trotz gestiegenem Umsatz. Belastend wirkten vor allem Abschreibungen auf die britische Tochter Contis sowie Kosten im Zusammenhang mit BaFin-Auflagen.

- Zalando schließt im Zuge der Neuordnung seiner Lieferkette nach der About-You-Übernahme das Logistikzentrum in Erfurt und streicht rund 2.700 Stellen. Die Kapazitäten sollen künftig auf andere Standorte in Deutschland und Europa verlagert werden.

- Die italienische Regierung drängt den chinesischen Staatskonzern Sinochem laut Medienberichten, seine 37-%-Beteiligung an Pirelli zu verkaufen, um Risiken für das US-Geschäft zu vermeiden. BNP Paribas sondiert demnach einen möglichen Anteilsverkauf, eine Einigung ist offen.

- Warner Bros. Discovery weist das feindliche Übernahmeangebot von Paramount als unzureichend zurück und warnt vor den Risiken einer außergewöhnlich hohen Fremdfinanzierung. Zudem verweist der Vorstand auf milliardenschwere Kosten, falls der bevorzugte Deal mit Netflix zugunsten von Paramount scheitert.

- Der M&A-Markt im Verteidigungssektor gewinnt deutlich an Dynamik, da ESG-Hürden an Bedeutung verlieren und neue Investorenkreise aktiv werden. Die Analyse zeigt, wie geopolitische Rahmenbedingungen die Deal-Strukturen, Bewertungen und Käuferlandschaft nachhaltig verändern.

- Der European Venture Sentiment Index von Venionaire Capital zeigt für das vierte Quartal einen leichten Aufwärtstrend der Investorenstimmung in Europa. Trotz sinkender Deal-Anzahl stieg das investierte Kapital deutlich, getragen von großen Later-Stage-Runden und Schwerpunkten in KI und DeepTech.

- OMV erhält 123 Mio. € Förderung für den Bau einer 140-Megawatt-Elektrolyseanlage in Bruck an der Leitha, dem bislang größten Wasserstoffprojekt Österreichs. Die Anlage soll Ende 2027 in Betrieb gehen und künftig zu den fünf größten in Europa zählen.

- Im Wirecard-KapMuG-Verfahren arbeiten Anlegeranwälte an neuen juristischen Strategien, um EY trotz bisheriger Rückschläge umfassend haftbar zu machen. Ziel ist es, den Wirtschaftsprüfer erneut stärker in das Verfahren einzubinden und den Druck auf mögliche Schadenersatzleistungen zu erhöhen.

Personalien

- Die Reploid Group AG baut ihre Führungsebene weiter aus und ernennt drei neue Direktoren für internationales Business Development, globales Marketing sowie Legal & Compliance. Mit den Neuzugängen will das in Wels ansässige Unternehmen seine internationale Expansion strategisch absichern.

- Nach 13 Jahren zieht sich Neoh-Co-Founder und Chief Growth Officer Alexander Gänsdorfer aus seiner operativen Rolle zurück. Er plant neue unternehmerische Schritte im Food-&-Beverage-Bereich, während er Neoh in einer Übergangsphase weiterhin extern begleitet.

- Martin Russ wurde für weitere fünf Jahre als Geschäftsführer der Bundesagentur AustriaTech wiederbestellt. Der langjährige Leiter will den Fokus der Organisation weiterhin auf Digitalisierung, Automatisierung und Dekarbonisierung im Mobilitätssektor legen.

- UBS-Chef Sergio Ermotti plant laut Medienberichten, sein Amt im April 2027 abzugeben, nachdem die Integration der Credit Suisse weitgehend abgeschlossen sein soll. Mehrere interne Kandidatinnen und Kandidaten gelten bereits als potenzielle Nachfolger an der Spitze der Schweizer Großbank.

- Nach der Übernahme durch Crédit Mutuel verlässt OLB-CEO Stefan Barth das Institut; neuer Vorstandschef ist der Franzose Christophe Jéhan, zuvor stellvertretender CEO der Targobank. Der Führungswechsel erfolgt wenige Tage nach dem Abschluss der rund 2 Mrd. € schweren Transaktion.

- Die Funke Mediengruppe verstärkt ihr M&A-Team und beruft Florian Kroll als Principal Manager in das Deal-Team unter Leitung von Eva Heneweer. Kroll war zuvor Senior Projektmanager in der Konzerngeschäftsführung und verfügt über Erfahrung in der Integration von Zukäufen.

- FTI-Andersch verstärkt seine M&A-Praxis und überträgt Christopher Weiß als Senior Managing Director in München die Leitung für Carve-outs und transaktionsbezogene Dienstleistungen. Weiß berät seit 2015 bei FTI-Andersch zu Restrukturierungen, Finanzierungen sowie M&A-Transaktionen.

- Milbank baut seine Corporate-Praxis in Deutschland aus und ernennt Sarah-Maria Resch zum Januar 2026 zur Partnerin. Sie berät Private-Equity-Investoren, Family Offices und Unternehmen bei M&A-Transaktionen, LBOs und Joint Ventures.

- Scout24 beruft den früheren ProSiebenSat.1-CFO Martin Mildner zum neuen Finanzvorstand ab März 2026. Mildner bringt umfassende Erfahrung mit Plattformgeschäften, Kapitalmarkttransaktionen und M&A aus börsennotierten Konzernen mit.

- Die Eigentümer von Galeria haben CFO Christian Sailer mit sofortiger Wirkung abberufen. Der Abgang reiht sich in eine Serie von Managementwechseln ein und nährt Spekulationen über neue wirtschaftliche Herausforderungen bei der Warenhauskette.

- Hubert Burda Media plant 2026 einen Wechsel an der Spitze des Finanzressorts: Lydia Rullkötter soll im Laufe des Jahres die Nachfolge des langjährigen CFO Holger Eckstein antreten. Der Schritt ist Teil eines umfassenden Management- und Generationenwechsels nach der Übergabe der verlegerischen Verantwortung an die nächste Burda-Generation.

- Rödl & Partner verstärkt seine Restrukturierungsberatung und holt Manuela Richert als Associate Partnerin in das Team Business Recovery Services nach München. Die frühere Deloitte-Managerin bringt mehr als zehn Jahre Erfahrung in Sanierung, Eigenverwaltung und operativen Turnarounds mit.

Kapitalrunden

- Das Wiener Startup Tickethead hat ein Investment von den Unternehmern Rudi Kobza und Marc Kobza erhalten. Mit dem frischen Kapital will das Unternehmen seine Blockchain-basierte Ticketing-Lösung weiter skalieren und die Expansion in Europa vorantreiben.

- Das Münchner Dating-Startup Diner Date hat ein sechsstelliges Investment vom österreichischen App-Entwickler und deine.seite.at-Founder Paul Dyrek erhalten. Das Kapital soll den Ausbau der Slow-Dating-App mit Anti-Ghosting-Mechanismen und verifizierten Profilen unterstützen.

- Das Wiener AR-Deeptech-Startup Vitrealab hat in einer überzeichneten Series-A-Runde 11 Mio. US-Dollar eingesammelt. Mit dem Kapital will das Unternehmen seine Quantum-Light-Chip-Technologie weiterentwickeln und für die industrielle Serienproduktion vorbereiten.

- Der Industrielle Hans Peter Haselsteiner ist über seine ZMH GmbH mit 25,1 % beim Wiener MedTech-Startup Permedio eingestiegen. Mit dem Investment will das Unternehmen den Ausbau seines genetischen „MedikamenteCheck“-Angebots sowie Kooperationen im Gesundheitswesen vorantreiben.

- Das Wiener Orthesen-Startup Turn-Motion erhält 334.000 € aws-Deep-Tech-Förderung zur Weiterentwicklung seiner KI-gestützten Orthesen und automatisierten Fertigungstechnologie. Die Mittel sollen den Marktzugang vorbereiten und die Basis für kommende Finanzierungsrunden schaffen.