Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche zeigt eine strategische Portfoliostärkung im Spezialchemie-Sektor: Henkel baut mit der € 2,1 Mrd.-Übernahme von Stahl sein Adhesive- und Performance-Coatings-Geschäft weiter aus.

Gleichzeitig rückt ein möglicher Mega-Deal im Versicherungsmarkt näher: Der Schweizer Konzern Zurich hat sein Angebot für den britischen Spezialversicherer Beazley auf rund £ 8 Mrd. erhöht.

Dazu gab es weitere relevante Entwicklungen:

- Unicredit lässt sich bei einer möglichen Übernahme der Commerzbank Zeit und betrachtet den Schritt aktuell als strategische Option. Parallel verfolgt CEO Andrea Orcel ambitionierte Wachstums- und Effizienzprogramme.

- Nach einem schwachen IPO-Jahr 2025 könnte 2026 eine neue Emissionswelle starten. Stabilere Kapitalmärkte und mehrere potenzielle Börsenkandidaten sorgen für vorsichtigen Optimismus.

- Die deutsche Wirtschaft bleibt durch multiple Krisen strukturell belastet. Pandemie, Energiepreisschocks und geopolitische Spannungen haben seit 2020 zu Wertschöpfungsverlusten von rund € 940 Mrd. geführt.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Henkel stärkt Adhesive-Geschäft mit € 2,1 Mrd.-Übernahme von Stahl

Der Düsseldorfer Konsumgüter- und Industriekonzern Henkel übernimmt den Spezialbeschichtungshersteller Stahl vom Finanzinvestor Wendel für rund € 2,1 Mrd. und setzt damit ein klares Zeichen für weiteres Wachstum im Industriegeschäft. Mit dem Zukauf baut Henkel seine Position als globaler Anbieter von Spezialklebstoffen und Beschichtungslösungen aus und erweitert gezielt sein Technologieportfolio für Automobil-, Mode- und Industriekunden.

Die Transaktion unterstreicht den Trend zu strategischen Add-on-Akquisitionen etablierter Industriekonzerne, die sich durch gezielte Technologiezukäufe breiter aufstellen und margenstärkere Segmente erschließen wollen. Gleichzeitig markiert der Verkauf einen weiteren Private-Equity-Exit im europäischen Mid- bis Large-Cap-Segment, nachdem Wendel Stahl über mehrere Jahre hinweg aufgebaut hatte.

Strategisch soll die Übernahme insbesondere das Wachstum der Sparte Adhesive Technologies beschleunigen und neue Innovationsimpulse liefern. Henkel verfolgt damit konsequent seine Buy-and-Build-Strategie, nachdem bereits zuvor mehrere Zukäufe im Spezialchemie- und Industrieklebstoffbereich angekündigt wurden.

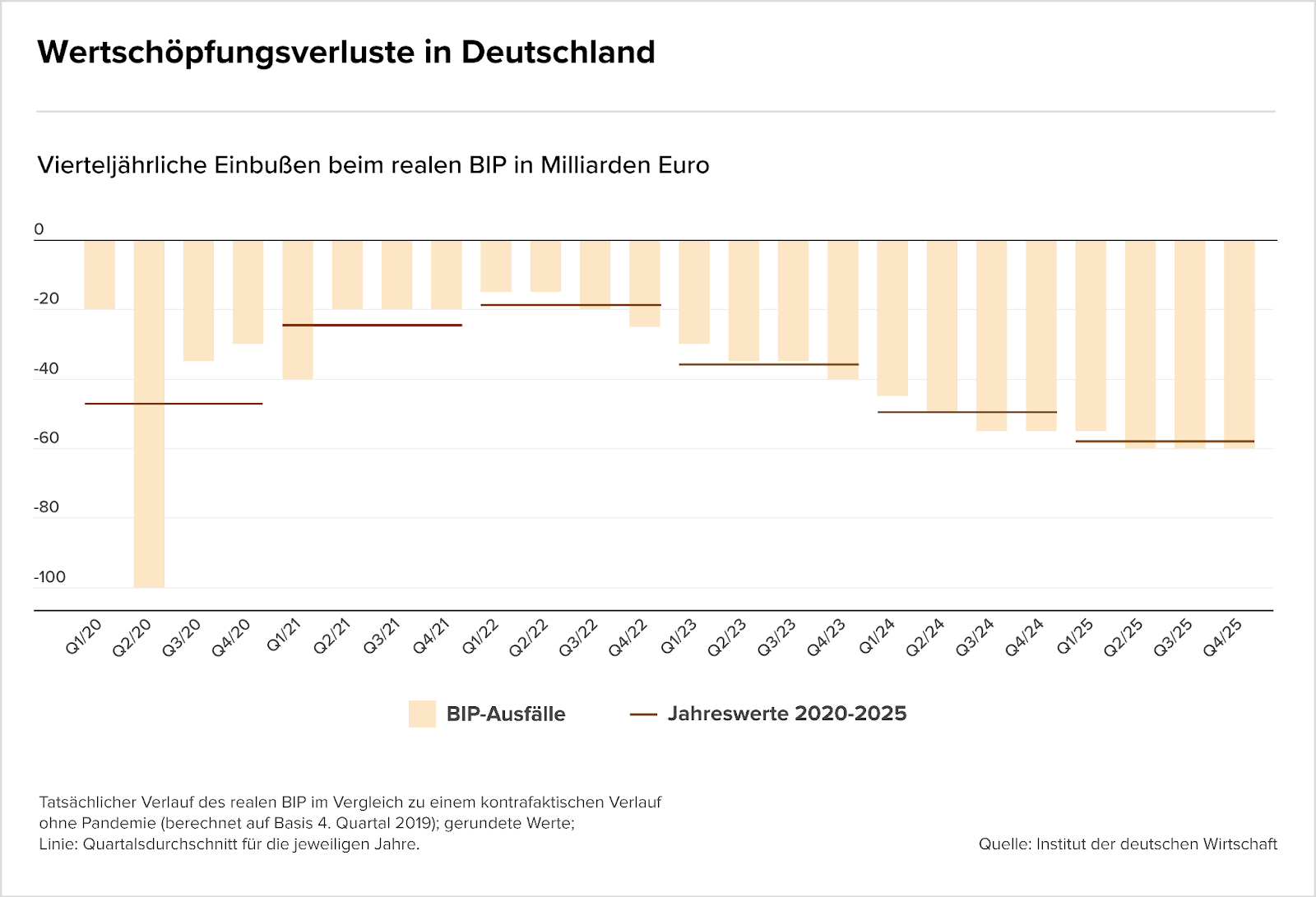

Wirtschaftliche Belastung durch multiple Krisen

Die deutsche Wirtschaft steht weiterhin unter dem Eindruck mehrerer überlagerter Krisen, die seit 2020 Wachstum und Investitionsdynamik ausbremsen. Pandemie, Energiepreisschocks sowie geopolitische Spannungen haben zu einem erheblichen Rückstand gegenüber einem hypothetischen Wachstumspfad geführt. Für M&A-Aktivitäten bedeutet dies ein Umfeld, das zunehmend von Transformation, Restrukturierung und strategischen Neuausrichtungen geprägt ist.

Die Grafik unten aus der Studie des Instituts der deutschen Wirtschaft zeigt, wie stark die reale Wirtschaftsleistung seit 2020 hinter einem kontrafaktischen Szenario ohne Pandemie und geopolitische Schocks zurückbleibt. Besonders auffällig ist der starke Einbruch im zweiten Quartal 2020 sowie die anhaltend hohen Verluste ab 2023, die laut Analyse aus stagnierendem Wachstum und geopolitischen Unsicherheiten resultieren. Insgesamt summieren sich die Wertschöpfungsausfälle auf rund 940 Mrd. €, wobei allein 2025 etwa ein Viertel der Verluste entfällt.

Für Investoren und Corporates zeigt sich daraus ein struktureller Trend: ökonomische Stagnation erhöht den Konsolidierungsdruck und fördert selektive M&A-Aktivitäten, insbesondere in energieintensiven Industrien und im Mittelstand. Gleichzeitig verschiebt sich der Fokus vieler Transaktionen stärker in Richtung Effizienzsteigerung, Digitalisierung und Resilienz gegenüber geopolitischen Risiken. Die Entwicklung unterstreicht, dass Deals zunehmend als Instrument zur strategischen Anpassung an ein dauerhaft volatiles Umfeld genutzt werden.

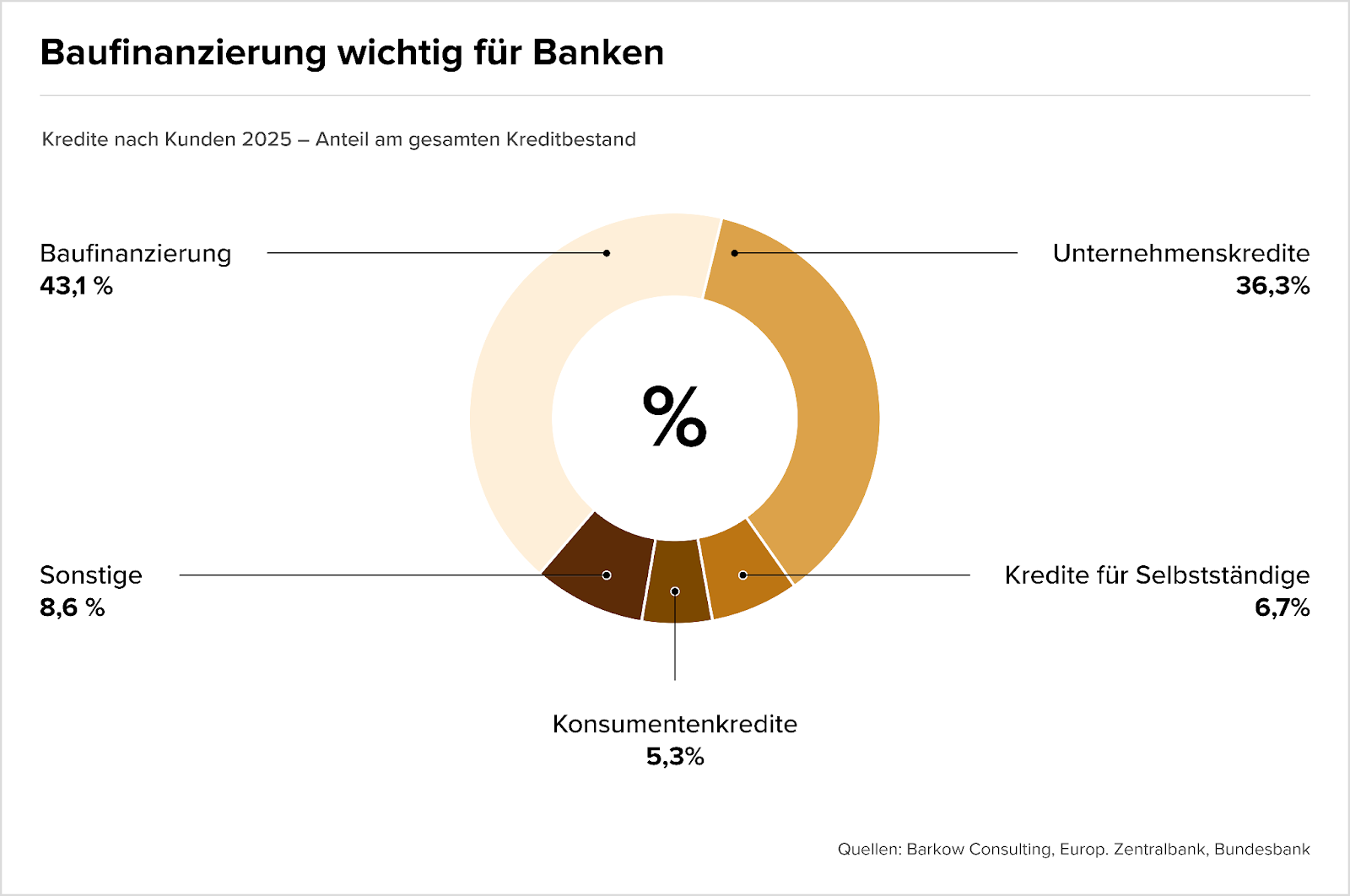

Baufinanzierung verliert Dynamik trotz hoher Bedeutung im Kreditmarkt

Nach der teilweisen Erholung in den Jahren 2024 und 2025 zeigt sich im deutschen Immobilienkreditmarkt eine deutlich nachlassende Wachstumsdynamik. Marktteilnehmer erwarten für 2026 eher eine Seitwärtsbewegung im Neugeschäft, da steigende Bauzinsen, höhere Finanzierungskosten und ein weiterhin schwaches Transaktionsumfeld die Nachfrage bremsen. Für Banken bleibt das Segment dennoch zentral, da Baufinanzierungen als stabiler, wenn auch margenschwacher Ertragspfeiler gelten.

Die Grafik unten verdeutlicht die strukturelle Bedeutung des Geschäfts: Laut Barkow Consulting entfielen Ende 2025 rund 43,1 % des gesamten Kreditbestands auf private Immobilienfinanzierungen, deutlich mehr als auf klassische Unternehmenskredite. Diese Gewichtung erklärt, warum Banken die Entwicklung im Baufinanzierungsmarkt besonders aufmerksam verfolgen und selbst moderate Schwankungen im Neugeschäft strategische Auswirkungen haben können.

Für den M&A- und Finanzierungsmarkt signalisiert die Entwicklung eine Verschiebung der Prioritäten: Während die Kreditqualität hoch bleibt, könnte die schwächere Wachstumsdynamik Banken stärker in Richtung Effizienzprogramme, Portfoliooptimierungen und selektive Kooperationen treiben. Gleichzeitig steigt der Druck auf alternative Finanzierungsformen und spezialisierte Kreditplattformen, die von der verlangsamten klassischen Baufinanzierung profitieren könnten.

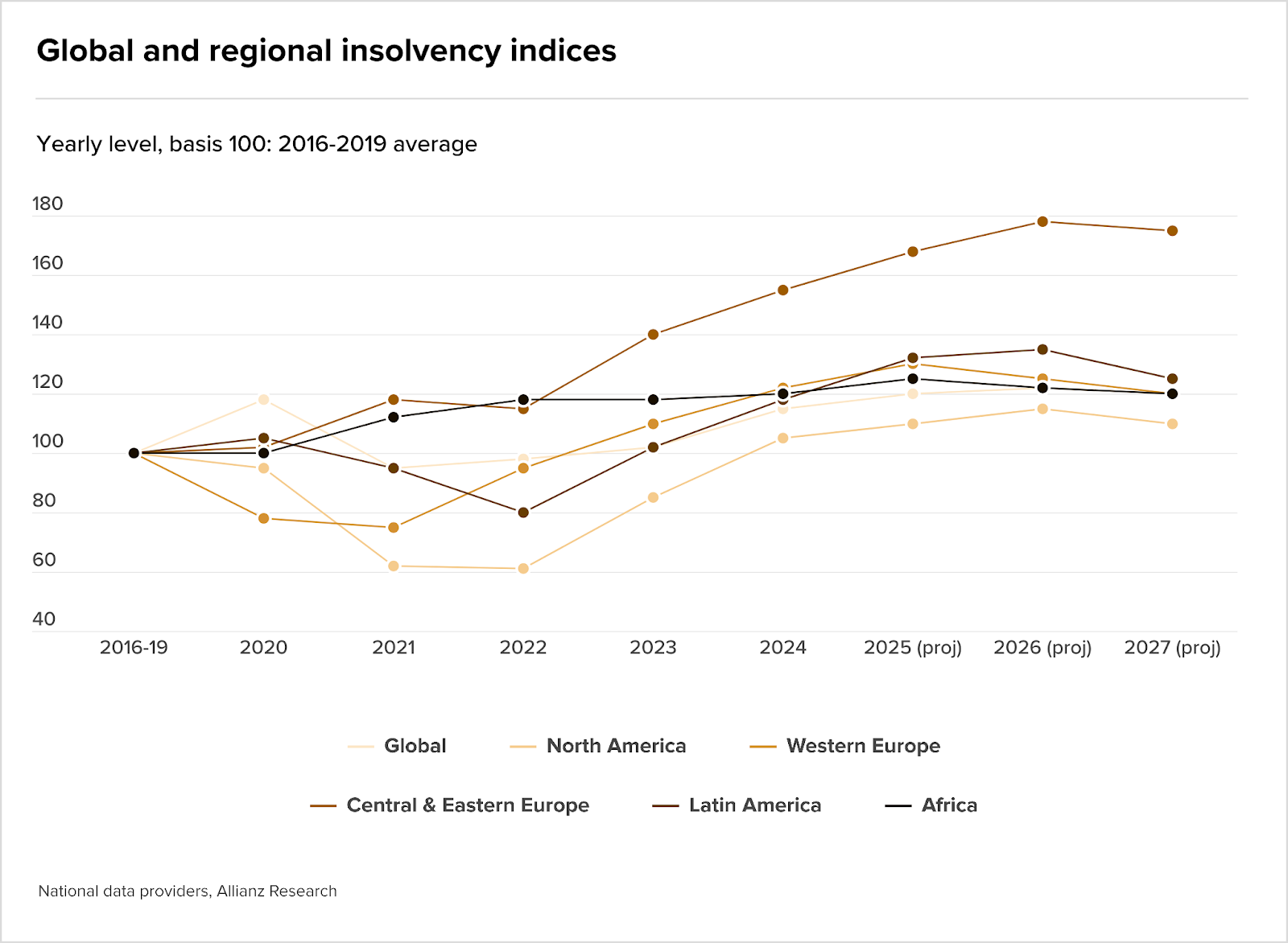

Großinsolvenzen erreichen neuen Höchststand

Die Zahl der Großinsolvenzen steigt weiter und wird zunehmend zu einem strukturellen Risiko für Lieferketten und Finanzierungen. Laut der Studie von Allianz Trade erreichten 2025 weltweit 475 Großinsolvenzen, wobei Deutschland einen bedeutenden Anteil stellt und die Dynamik in mehreren Industriezweigen zunimmt. Besonders betroffen sind Dienstleistungen, Bau und Einzelhandel, die zusammen fast die Hälfte der Fälle ausmachen.

Die Grafik unten aus der Allianz-Trade-Studie zeigt, dass sich der globale Insolvenzindex seit 2023 wieder klar über das Vorkrisenniveau bewegt. Während Nordamerika und Europa die Entwicklung treiben, steigt der Index in Zentral- und Osteuropa besonders stark, was auf anhaltende Refinanzierungsrisiken und schwaches Wachstum hinweist. Das deutet darauf hin, dass die Insolvenzphase nicht zyklisch endet, sondern strukturell verlängert wird.

Für M&A-Akteure bedeutet das eine Zunahme von Distressed-Opportunities, gleichzeitig aber höhere Risiken entlang der Wertschöpfungsketten. Große Insolvenzen wirken als Multiplikator, da kleinere Zulieferer besonders anfällig für Dominoeffekte bleiben. Die Studie betont daher die Bedeutung von Supply-Chain-Monitoring und aktiver Portfolio-Resilienz.

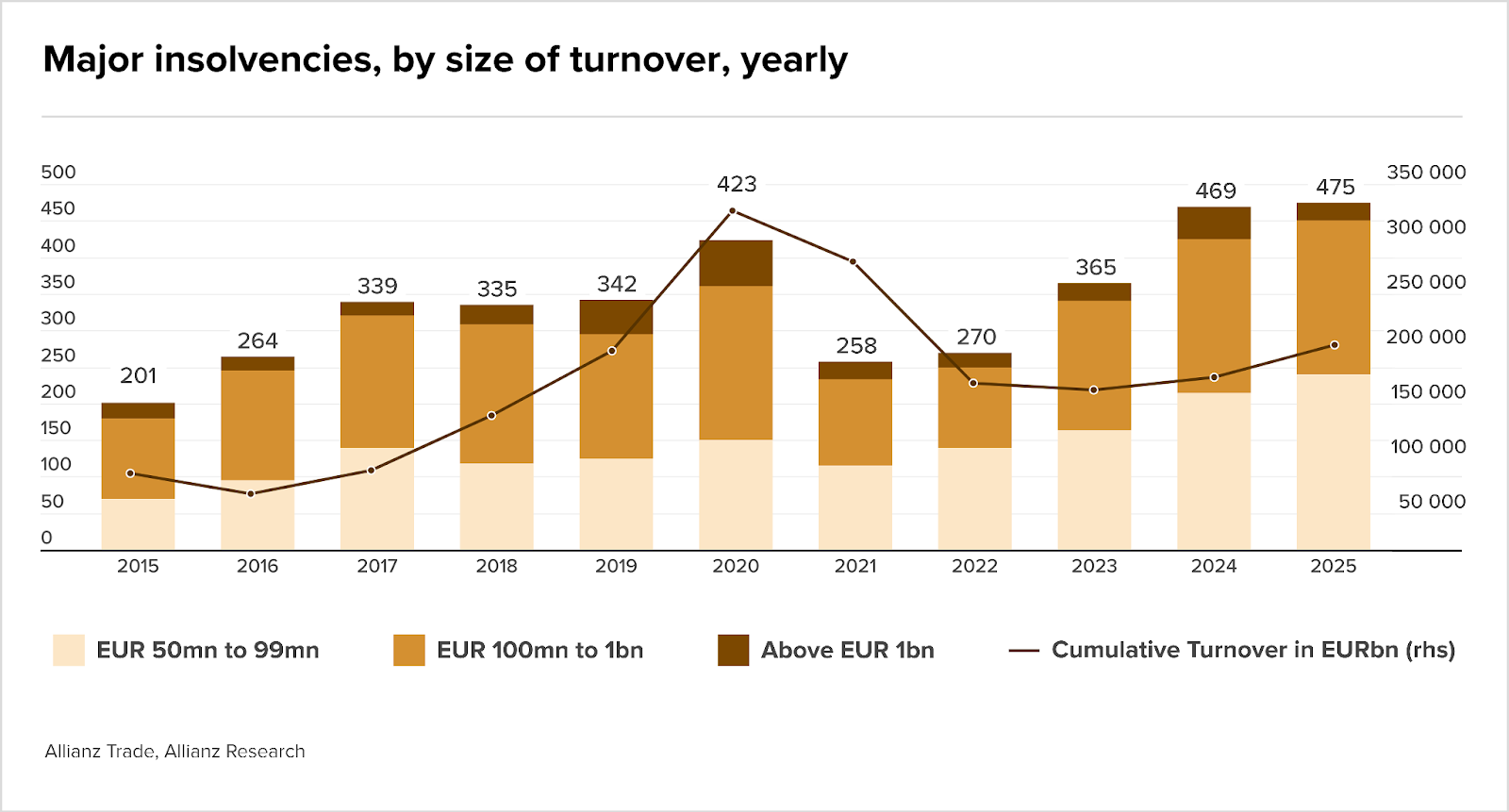

Mehr Fälle, geringere Schäden: Insolvenzdynamik verschiebt sich strukturell

Parallel zum Rekordniveau bei den Insolvenzen zeigt sich eine zweite Entwicklung: Die Anzahl der Fälle steigt stärker als das kumulierte Umsatzvolumen. Die Grafik zu Großinsolvenzen nach Umsatzgröße verdeutlicht, dass vor allem Unternehmen zwischen €50 Mio. und €1 Mrd. Umsatz betroffen sind, während die ganz großen Fälle weniger dominieren als in früheren Krisenphasen.

Das deutet auf eine Breitenkrise im Mittelstand statt einzelner Mega-Pleiten hin. Zwar nehmen die Fallzahlen zu, doch die Schäden für Lieferanten sinken teilweise, weil weniger systemrelevante Konzerne ausfallen als etwa während der Pandemie. Gleichzeitig bleibt das aggregierte Risiko hoch, da viele mittelgroße Insolvenzen langfristig die industrielle Basis schwächen.

Im Zusammenspiel mit Trend “Großinsolvenzen erreichen neuen Höchststand” entsteht ein differenziertes Bild: Während die globale Insolvenzdynamik steigt, verschiebt sich die Struktur der Risiken hin zu sektoralen Transformationen etwa in Automotive, Chemie und Maschinenbau. Für Investoren kann das Chancen im Bereich Carve-outs und Turnarounds eröffnen, erfordert jedoch selektive Due Diligence. Die Studie warnt daher vor einer Phase mit mehr Transaktionen aus finanzieller Notwendigkeit statt strategischem Wachstum.

Marktgerüchte

- Der Schweizer Versicherer Zurich hat sein Übernahmeangebot für den britischen Spezialversicherer Beazley auf rund £8 Mrd. erhöht. Der Verwaltungsrat empfiehlt die Annahme, ein verbindliches Angebot steht jedoch noch aus.

- Bertelsmanns Musiktochter BMG prüft laut Medienberichten eine mögliche Übernahme des US-Musikunternehmens Concord Music mit einer Bewertung von bis zu $7 Mrd. Die Gespräche laufen noch, ein verbindliches Angebot steht aus.

- Unicredit lässt sich bei einer möglichen Übernahme der Commerzbank Zeit und betrachtet den Deal derzeit als strategische Option. Parallel verfolgt CEO Andrea Orcel Wachstumsziele und Kostensenkungen, während die Marktspekulationen weitergehen.

- Ex-Finma-Direktor Daniel Zuberbühler kritisiert im Streit um AT1-Anleihen der Credit Suisse das Urteil des Bundesverwaltungsgerichts und warnt vor Folgen für den Kapitalmarkt. Gleichzeitig unterstützt er strengere Kapitalanforderungen für die UBS im Zuge der TBTF-Debatte.

- Die Zahl der Firmeninsolvenzen in Österreich ist 2025 laut Statistik Austria das fünfte Jahr in Folge gestiegen und erreichte 6.809 Fälle. Besonders betroffen waren Dienstleistungen, Handel und Bau, während das erhöhte Ausfallrisiko die Dynamik im Distressed-M&A-Umfeld verstärken könnte.

M&A-Nachrichten

- Das Linzer Daten-Startup ReDem wird vom US-Unternehmen Rep Data übernommen und vollständig integriert. Mit dem Zukauf erweitert Rep Data sein Angebot im Bereich Datenqualität und KI-gestützter Marktforschung.

- Die All for One Group hat sich mit 25,1 % am Grazer Cybersecurity-Startup BrightFlare beteiligt und sich eine Option auf die Mehrheitsübernahme gesichert. Mit dem Investment will der IT-Dienstleister sein Cybersecurity-Portfolio gezielt ausbauen.

- Vontobel steigerte 2025 Gewinn und verwaltete Vermögen und profitierte von höheren Nettoneugeldzuflüssen sowie der Integration des IHAG-Kundenbuchs. Parallel treibt die Bank ihre strategische Neuausrichtung voran und hat die Plattform Cosmofunding an die Zürcher Kantonalbank verkauft.

- Die im Schweizer Fondsmarkt verwalteten Vermögen stiegen 2025 zweistellig auf CHF 1,74 Bio., getrieben von starker Performance und steigenden Neugeldzuflüssen. Gleichzeitig zeigt sich eine hohe Marktkonzentration, da die zehn grössten Anbieter rund drei Viertel des Marktes kontrollieren.

- Rio Tinto und der Schweizer Rohstoffkonzern Glencore haben Gespräche über eine mögliche 260-Mrd.-Fusion beendet, nachdem keine Einigung über Führungsstruktur und Kontrolle erzielt werden konnte. Das Scheitern des Mega-Deals dämpft Erwartungen an eine weitere Konsolidierung im Bergbausektor.

- Der Diagnostikspezialist Qiagen erwartet eine stärkere Konsolidierung der Branche und stellt weitere ergänzende Zukäufe in Aussicht. Nach der Parse-Biosciences-Übernahme signalisiert das Management strategische Expansion, während zugleich Spekulationen über mögliche strategische Optionen im Markt bestehen.

- Die Buy-out-Liste von FINANCE zeigt: Der deutsche Private-Equity-Midmarket stagnierte 2025 bei Dealzahl und Volumen. Trotz hoher Aktivität auf Investorenseite verhinderten Bewertungsunsicherheiten stärkere Marktdynamik. Ein Deal-Rebound bleibt aus.

- Das Münchner Biotech Innovative Molecules hat eine weltweite Lizenzpartnerschaft mit Alfasigma für das antivirale Medikament Adibelivir geschlossen. Die Vereinbarung könnte Meilensteinzahlungen von bis zu €125 Mio. umfassen und unterstreicht die strategische Aktivität im Life-Sciences-Sektor.

- Private-Equity-Fonds erweitern ihre Aktivitäten und suchen nach neuen Deals. Der Wettbewerb nimmt zu, und die Rolle der PE-Markt-Akteure verändert sich.

- ZKB-CEO Urs Baumann sieht trotz gestiegener Finanzierungskosten keine Kreditklemme für Unternehmen und verweist auf wachsende Kreditvolumina sowie eine starke Kapitalbasis der Bank. Die Aussagen gelten als positives Signal für Finanzierungsmöglichkeiten im Schweizer M&A-Umfeld.

- Julius-Bär-CEO Stefan Bollinger fordert ein Register für fehlbare Banker und spricht sich für strengere Governance-Regeln im Finanzsektor aus. Gleichzeitig sieht er den Finanzplatz Schweiz trotz regulatorischer Debatten weiterhin als attraktiven Wachstumsmarkt.

- Unicredit-CEO Andrea Orcel kündigt an, bis 2030 rund €50 Mrd. an Aktionäre auszuschütten und mindestens 80 % der Gewinne zurückzugeben. Trotz hoher Ausschüttungen hält sich die Bank strategische Optionen für Übernahmen offen, etwa im Zusammenhang mit der Commerzbank.

Personalien

- Der langjährige Porsche-CFO Lutz Meschke hat das Unternehmen nach internen Spannungen verlassen. Sein Abgang markiert das Ende einer prägenden Finanzkarriere innerhalb des Volkswagen-Konzerns.

- Forvis Mazars stellt die Führung seiner M&A-Praxis neu auf: Philipp Wüllrich und Melanie Fillinger übernehmen zentrale Leitungsrollen, während mit Ingo Zils ein weiterer Transaktionsexperte zum Team stößt. Die Personalien unterstreichen den Ausbau der M&A-Beratung im deutschen Markt.

- Die Investmentbank Stifel verstärkt ihr Industrials-Team mit Tobias Rieg als Managing Director. Der langjährige Houlihan-Lokey-Berater folgt auf weitere Senior-Hires und unterstreicht den Ausbau der M&A-Aktivitäten.

- Die Zürcher Kantonalbank ernennt Ruben Feldman per April zum Leiter «ESG Strategie & Development» im Asset Management. Mit der Personalie stärkt die Bank ihren Nachhaltigkeitsbereich und die Weiterentwicklung ihrer proprietären ESG-Analyseplattform.

- IMAP baut seine Distressed-M&A-Beratung aus und holt Nicolas Bächstädt als neuen Leiter des Bereichs. Der frühere Stifel-Manager soll das wachsende Restrukturierungs- und Sondersituationsgeschäft vorantreiben.

- Der KI-Asset-Manager Smart Wealth hat Roger Bootz zum Head of Sales ernannt, um die Expansion bei institutionellen Investoren in der Schweiz und in Deutschland voranzutreiben. Der Neuzugang bringt langjährige Erfahrung aus Häusern wie Vanguard, Deutsche Bank und UBS mit.

- Die Schweizer Forbo-Gruppe hat Heinz Hössli zum neuen CFO ernannt. Der frühere Interroll-Finanzchef übernimmt ab Juli die Finanzführung und zieht in die Konzernleitung ein.

- Mann+Hummel hat Helena Hofer interimistisch zur CFO ernannt, nachdem Jurate Keblyte das Unternehmen nach nur sieben Monaten wieder verlässt. Der kurzfristige Wechsel an der Finanzspitze sorgt für Bewegung im Management des Filterspezialisten.

- Der Immobiliendienstleister McMakler hat Andreas Stolpe zum neuen CFO ernannt. Der Finanzchef soll die Finanzorganisation stärken und die strategische Weiterentwicklung sowie das Wachstum des Unternehmens begleiten.

- Fortec Elektronik hat Henrik Christiansen zum Interims-Finanzvorstand berufen. Der erfahrene Manager mit Fokus auf M&A und Restrukturierung soll die Finanzressorts bis zur geplanten Neuaufstellung des Vorstands führen.

- Premier Inn hat Christoph Gehrig zum neuen CFO ernannt. Der frühere McDonald’s-Finanzchef übernimmt die Verantwortung für die Finanzstrategie des Hotelkonzerns und bringt umfangreiche Erfahrung aus Development und Controlling mit.

- Der Industriegase-Spezialist Messer Group sucht einen neuen CFO: Finanzchef Helmut Kaschenz wird seine Position im Laufe des Jahres 2026 abgeben, bleibt jedoch bis zur Übergabe im Amt. Das Unternehmen startet damit eine Nachfolgesuche an der Finanzspitze.

- Rheincargo hat Peter Ehler zum neuen kaufmännischen Geschäftsführer ernannt. Der frühere Awista- und Remondis-Manager übernimmt die Finanzverantwortung, während Sascha Odermatt sich wieder auf die Muttergesellschaft NDH fokussiert.

- Private-Equity-Investoren setzen verstärkt auf Interim-Manager, insbesondere auf CFO-Ebene, um Transformationen und Exit-Prozesse schneller voranzutreiben. Gefragt sind laut Branchenexperten vor allem Finance-Profile mit Restrukturierungs- und M&A-Erfahrung.

- Beim österreichischen CleanTech-Scaleup neoom gibt Gründer Walter Kreisel die CEO-Rolle ab. Mit Nikolas Iwan übernimmt ein Manager mit internationaler Energie- und Transformationserfahrung die operative Führung.

- New-Fluence-Gründer Moritz Lechner tritt nach dem Millionenexit und mehreren Jahren operativer Führung als CEO zurück. Die Geschäftsführung übernehmen künftig Chris Pollak und Robert Großekathöfer, während Lechner dem Unternehmen als Advisor verbunden bleibt.

Kapitalrunden

- Das Wiener ClimateTech-Startup refinq hat €2,2 Mio. frisches Kapital für seine Umweltrisiko-Software eingesammelt. Die Seed-Runde wurde vom aws Gründungsfonds und Symbia VC angeführt und soll die Weiterentwicklung der Risk-Intelligence-Plattform beschleunigen.

- Beim oberösterreichischen FinTech Findustrial steigt der Agilox-Gründer als strategischer Investor ein. Die Beteiligung basiert auf einer langjährigen operativen Zusammenarbeit und soll die nächste Wachstumsphase des Equipment-as-a-Service-Anbieters unterstützen.

- Das Grazer KI-Startup Storywise erhält FFG- und SFG-Förderungen über insgesamt €300.000 für den Ausbau seiner Plattform zur automatisierten Anforderungsanalyse. Mit dem Kapital sollen neue Integrationen sowie KI-Funktionen weiterentwickelt werden.

- Das Wiener BioTech-Startup nagene erhält €1,5 Mio. FFG-Förderung für die Entwicklung einer neuen DNA-Produktionsmethode. Mit dem Kapital will das Unternehmen ein weiteres Geschäftsfeld im Bereich synthetischer DNA und zellulärer Therapien aufbauen.

Börsengänge

- Asta Energy hat als erstes Unternehmen 2026 den Gang an die Frankfurter Börse geschafft und startete deutlich über dem Ausgabepreis. Das erfolgreiche Debüt könnte als Signal für eine mögliche Belebung des deutschen IPO-Markts gewertet werden.

- Nach einem schwachen IPO-Jahr 2025 könnte 2026 laut Marktteilnehmern eine neue Emissionswelle starten. Stabilere Kapitalmärkte und mehrere potenzielle Börsenkandidaten sorgen für vorsichtigen Optimismus, während alternative M&A-Verkäufe zuletzt viele IPO-Pläne verdrängt hatten.