Jens Hohnwald

Jens Hohnwald

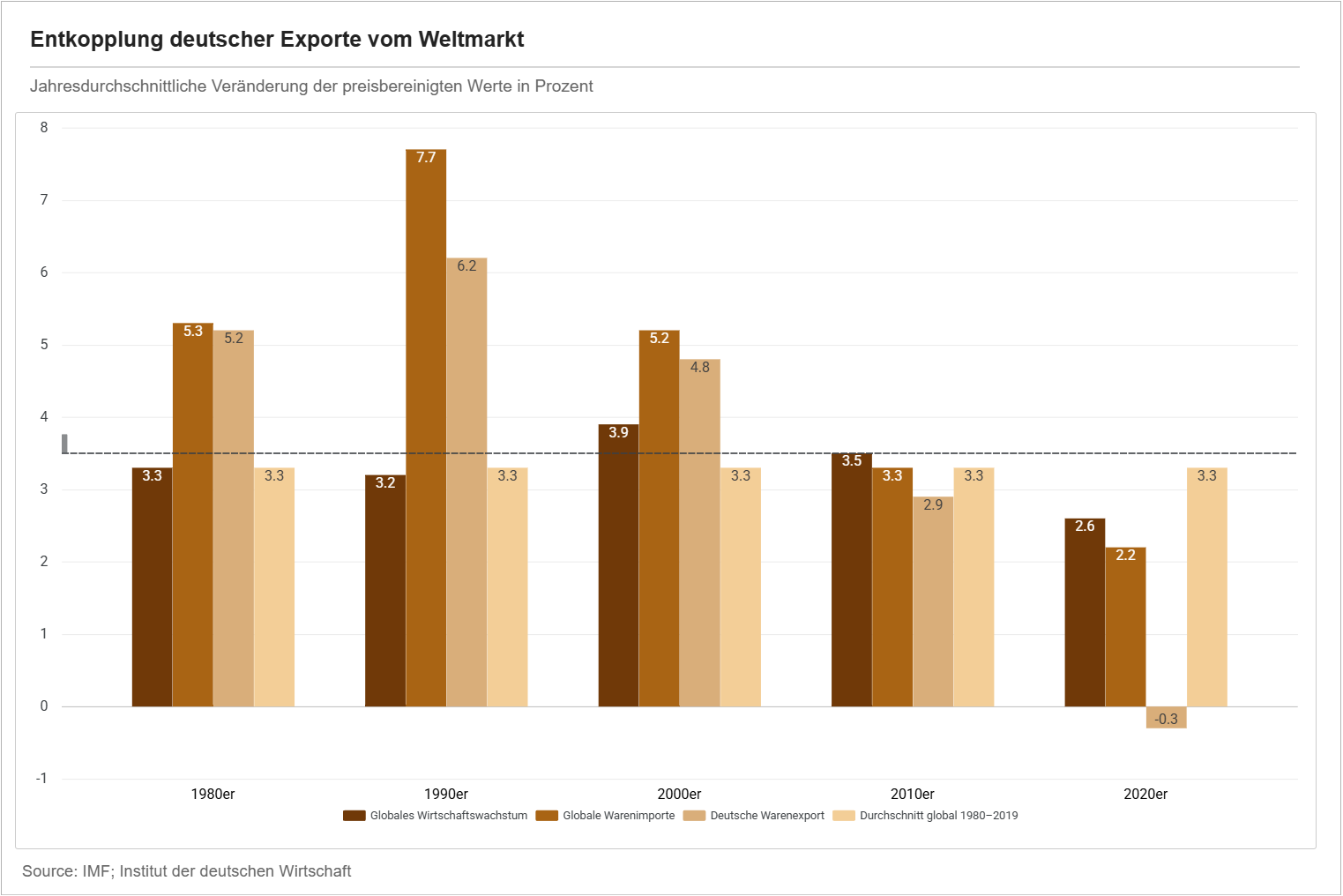

Verliert das exportgetriebene Modell Deutschlands an Tragfähigkeit?

Eine aktuelle Analyse des Instituts der deutschen Wirtschaft (IW) zeigt, dass sich deutsche Exporte zunehmend von der globalen Nachfrage entkoppeln und damit ein zentrales Fundament der Industrie unter Druck gerät.

Exporte wuchsen in den 1990ern mit 6 % jährlich, heute liegt das Wachstum bei 0 % bis negativ. Gleichzeitig gewinnen Wettbewerber wie China weiter an Marktanteilen.

Weitere Entwicklungen aus dem Markt:

- Bending Spoons übernimmt das österreichische Pet Tech Scaleup Tractive und realisiert einen der größten Startup Exits des Landes

- Uber übernimmt den Berliner Premiumfahrdienst Blacklane für einen mittleren dreistelligen Millionenbetrag und stärkt sein Premiumsegment

- Unilever erwägt den Verkauf seines Lebensmittelgeschäfts an McCormick. Das wäre ein möglicher Deal im Wert von 15,7 Mrd. $. Gleichzeitig wird ein Stellenstopp verhängt.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Unilever strukturiert Lebensmittelgeschäft neu und schließt Milliarden Deal mit McCormick

Unilever verkauft den Großteil seines Lebensmittelgeschäfts an den US-Gewürz- und Konsumgüterkonzern McCormick und schafft damit einen rund $65 Milliardenschweren Konzern, an dem Unilever weiterhin mit 65 % beteiligt bleibt.

Die Transaktion markiert einen strategischen Wendepunkt: Statt eines vollständigen Exits setzt Unilever auf ein Partnerschaftsmodell, das sowohl Fokus auf margenstärkere Segmente ermöglicht als auch weiterhin am Wachstum des Geschäfts partizipiert.

Für McCormick bedeutet der Deal einen massiven Ausbau der globalen Marktposition im Food-Segment und den Zugang zu etablierten Marken und Vertriebskanälen. Die Einigung unterstreicht den anhaltenden Trend großer Konsumgüterkonzerne, ihre Portfolios aktiv zu restrukturieren und durch skalierte Plattformlösungen und strategische Beteiligungen langfristigen Wert zu schaffen.

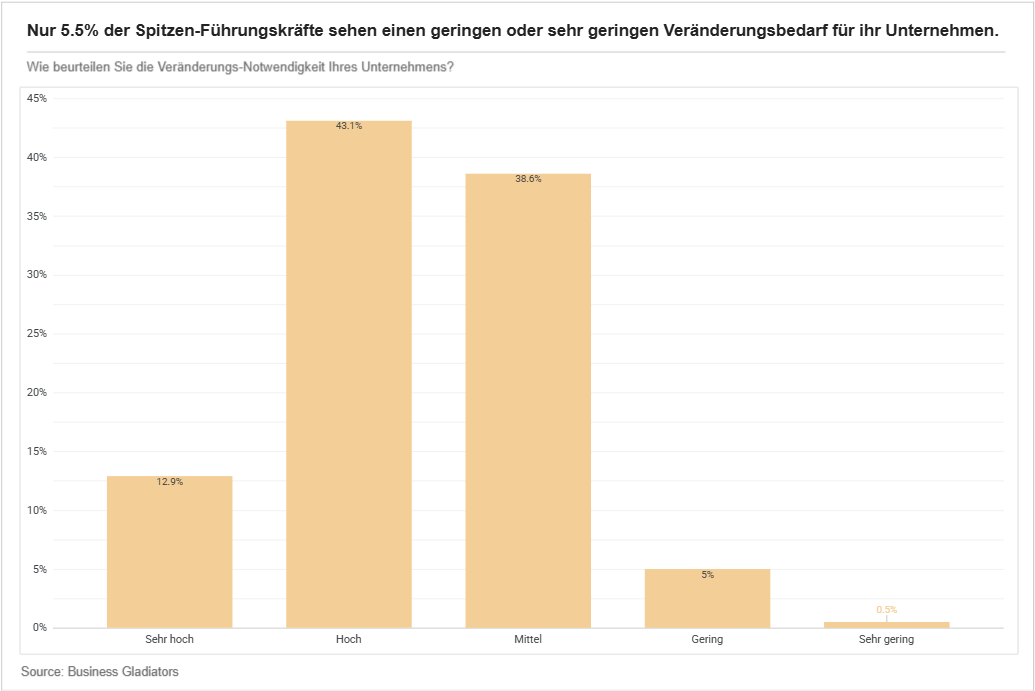

Zwischen wirtschaftlicher Unsicherheit und Transformationsdruck

Die Stimmung in Österreichs Chefetagen ist deutlich eingetrübt. Laut dem Leaders of Transformation Barometer 2026 bewerten 91 % der Führungskräfte die wirtschaftliche Lage als neutral oder schlecht, rund die Hälfte rechnet kurzfristig mit Stagnation. Diese Diskrepanz zur politischen Wachstumsrhetorik zeigt eine klare Unsicherheit in den Märkten.

Gleichzeitig steigt der Transformationsdruck spürbar an, getrieben vor allem durch künstliche Intelligenz als zentralen Hebel. Über 50 % sehen einen hohen Veränderungsbedarf, während 81 % KI aktiv in Unternehmensprozesse integrieren wollen. Auffällig ist dabei die Verschiebung der Prioritäten, denn Nachhaltigkeit verliert für 96 % aktuell an Bedeutung.

Die Herausforderung liegt weniger in der Strategie als in der Umsetzung. Das Tagesgeschäft (28,7 %) sowie kulturelle Barrieren und fehlendes Alignment bremsen den Wandel. Die Grafik aus der Studie zeigt zudem, dass nur 5,5 % keinen wesentlichen Veränderungsbedarf sehen – ein klares Signal, dass Transformation zwar erkannt, aber noch nicht konsequent umgesetzt wird.

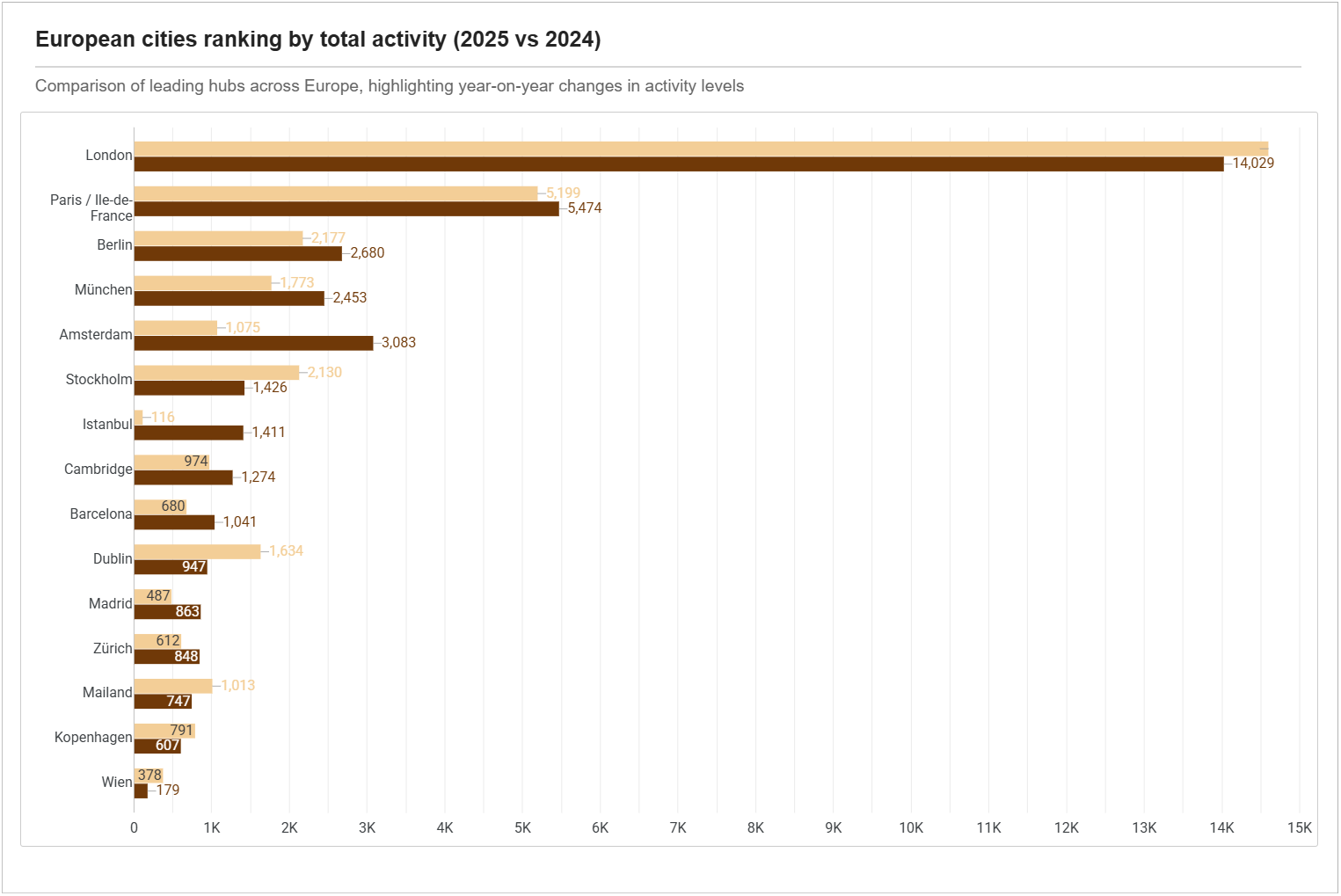

Investmentvolumen in Europa zwischen Stabilisierung und Selektion

Der europäische Venture-Capital-Markt hat sich 2025 sichtbar stabilisiert, jedoch strukturell verändert. Laut dem EY European Start-up Barometer stieg das Gesamtvolumen leicht auf rund €62 Mrd., während die Anzahl der Deals um 16 % zurückging. Diese Entwicklung signalisiert eine klare Verschiebung hin zu weniger, aber größeren Finanzierungsrunden.

Investoren agieren zunehmend selektiv und qualitätsorientiert. Kapital konzentriert sich auf Unternehmen mit skalierbaren Geschäftsmodellen, technologischer Tiefe und klarer Marktpositionierung, insbesondere in KI, DefenceTech und ClimateTech. Die Grafik aus der Studie unterstreicht zudem die Dominanz etablierter Hubs wie London, Paris und Berlin, die weiterhin den Großteil des Kapitals auf sich ziehen.

Für Österreich zeigt sich hingegen ein strukturelles Defizit. Das Investitionsvolumen brach um 56 % auf €253 Mio. ein, während die durchschnittliche Ticketgröße deutlich unter europäischen Vergleichswerten liegt. Trotz eines starken Starts in 2026 bleibt damit die zentrale Herausforderung bestehen: fehlendes Wachstumskapital als limitierender Faktor für internationale Skalierung.

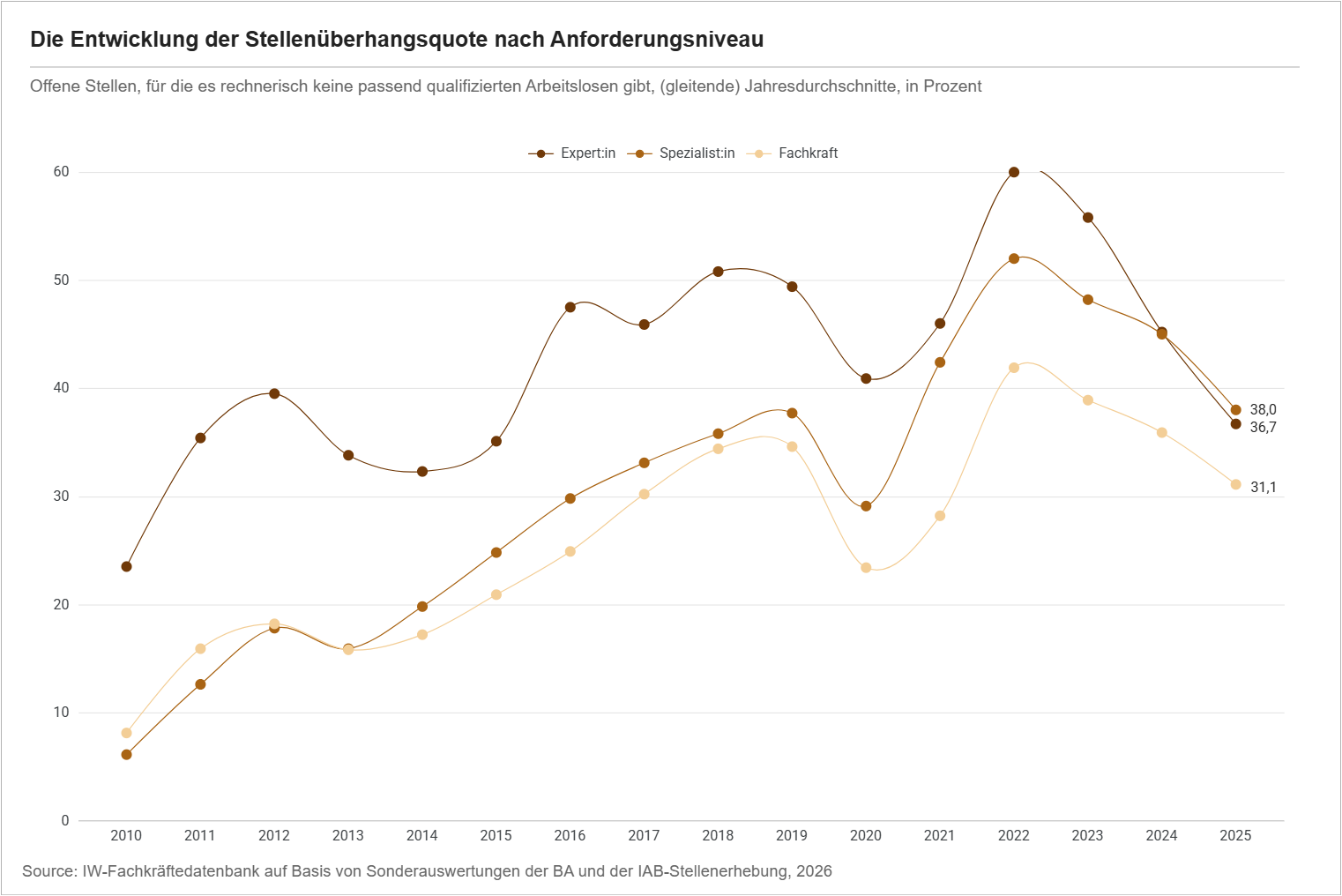

Fachkräftemangel bleibt strukturell trotz konjunktureller Entspannung

Der Fachkräftemangel hat sich 2025 zwar quantitativ abgeschwächt, bleibt jedoch strukturell bestehen. Laut KOFA lag die Fachkräftelücke bei rund 369.500 unbesetzten Stellen, was weiterhin jede dritte offene Stelle betrifft. Diese Entwicklung ist weniger Ausdruck einer nachhaltigen Entspannung als vielmehr Folge einer schwächeren Konjunktur und rückläufiger Stellennachfrage.

Gleichzeitig verschiebt sich die Engpassdynamik innerhalb der Qualifikationsniveaus. Die Grafik zeigt, dass Spezialist:innen erstmals am schwersten zu besetzen sind mit einer Stellenüberhangsquote von 38 %, gefolgt von Expert:innen (36,7 %) und Fachkräften (31,1 %). Damit entsteht ein zunehmend kritischer Engpass im mittleren Qualifikationssegment, das für viele Unternehmen operativ entscheidend ist.

Besonders betroffen bleiben strukturell relevante Sektoren wie Bau, Elektrotechnik sowie Gesundheits- und Sozialberufe. Diese Engpässe werden durch demografischen Wandel und steigenden Infrastrukturbedarf weiter verstärkt. Trotz kurzfristiger Entlastung deutet alles darauf hin, dass der Fachkräftemangel langfristig ein zentraler Wachstumsfaktor und Risikotreiber bleibt.

Strukturelle Schwäche der deutschen Industrie durch Export-Entkopplung

Deutschlands wirtschaftlicher Erfolg war über Jahrzehnte eng mit seiner Exportstärke verknüpft. Dieses Modell gerät zunehmend unter Druck. Aktuelle Entwicklungen deuten auf eine Veränderung der Dynamik des Welthandels und einen Verlust traditioneller Wettbewerbsvorteile hin. Die Daten zeigen eine klare Entkopplung deutscher Exporte von der globalen Nachfrage. Sie wuchsen zuletzt schwächer.

Diese Entwicklung ist kein kurzfristiger Effekt, sondern Ausdruck eines tiefergehenden Wandels. Das zeigt sich auch in den Zahlen: Während deutsche Exporte in den 1990er Jahren noch mit rund 6 % jährlich deutlich stärker wuchsen als die Weltwirtschaft, liegt das Wachstum in den 2020er Jahren nur noch bei etwa 0 % bis leicht negativ, und damit klar unter dem globalen Durchschnitt.

Laut IW-Analyse führen mehrere Faktoren zur aktuellen Dynamik: geopolitische Fragmentierung, steigende Kosten am Standort Deutschland sowie eine Verschiebung industrieller Wertschöpfung nach Asien. Gleichzeitig verliert Deutschland Marktanteile in der globalen Industrieproduktion, während insbesondere China massiv an Bedeutung gewinnt.

Für Unternehmen bedeutet das eine zunehmende Herausforderung des bisherigen Modells. Exportgetriebenes Wachstum verliert an Verlässlichkeit, wodurch strategische Anpassungen notwendig werden, etwa stärkere Diversifikation, Investitionen in Wettbewerbsfähigkeit und eine Neuausrichtung globaler Lieferketten.

Marktgerüche

- Helaba signalisiert weiterhin Interesse an größeren Übernahmen und gilt als potenzieller Käufer, auch für einen möglichen erneuten Anlauf bei der Aareal Bank. Insider halten ein Wiederaufleben der Gespräche für denkbar, nachdem ein erster Versuch 2025 gescheitert war.

- Unilever prüft den Verkauf großer Teile seines Lebensmittelgeschäfts an McCormick & Co. in einem möglichen Deal im Wert von rund $15,7 Mrd., der die strategische Neuausrichtung des Konzerns beschleunigen würde. Parallel verhängt das Unternehmen angesichts eines unsicheren Marktumfelds einen Einstellungsstopp.

- Die UBS könnte bei geplanten Verschärfungen der Kapitalvorschriften auf politische Unterstützung zählen, wobei ein Kompromiss im Raum steht. Die finalen Entscheidungen könnten erheblichen Einfluss auf den Kapitalbedarf und die Wettbewerbsfähigkeit der Bank haben.

M&A-Nachrichten

- Österreich prüft eine Beteiligung am €15 Mrd. schweren EIF-Dachfonds ETCI 2, der europaweit in rund 100 VC-Fonds investieren soll. Parallel treibt die Regierung den Aufbau eines eigenen nationalen Scale-up-Fonds voran, um die Finanzierungslücke für Wachstumsunternehmen zu schließen.

- Die FFG investierte 2025 rund €93 Mio. in Startups, Scaleups und Spinoffs, während gleichzeitig ein deutlicher Finanzierungsengpass sichtbar wird: Zahlreiche Projekte konnten mangels Mittel nicht umgesetzt werden. Der Fokus liegt künftig stärker auf Schlüsseltechnologien wie KI und auf der Förderung akademischer Ausgründungen.

- Bertelsmann stellt nach einem schwächeren Jahr wieder Wachstum in Aussicht und prüft gezielt Zukäufe in mehreren Geschäftsbereichen, darunter Medien, Musik, Dienstleistungen und Bildung. Für 2026 plant der Konzern ein moderates Umsatzwachstum und schließt auch größere Transaktionen nicht aus.

- Helaba signalisiert weiterhin Bereitschaft für größere Übernahmen und sieht sich ausreichend kapitalisiert für entsprechende Transaktionen. Nach gescheiterten Gesprächen über die Aareal Bank bleibt der Akquisitionskurs grundsätzlich bestehen.

- Eine Studie von Swiss Re zeigt, dass der Boom von Rechenzentren die Nachfrage nach Versicherungen stark antreibt, mit einem erwarteten Marktvolumen von über $24 Mrd. bis 2030. Steigende Kosten und Risiken könnten jedoch die Finanzierung und Absicherung großer Infrastrukturprojekte zunehmend erschweren.

- Die UBS gerät wegen ihrer Rolle bei Finanztransaktionen für Ghislaine Maxwell trotz laufender Ermittlungen in die Kritik. Der Fall wirft erneut Fragen zur Compliance und zum Umgang von Banken mit risikobehafteten Kunden auf.

- Die wachsende Bedeutung von Private Credit verändert die Rolle klassischer Banken, die zugleich Partner und Wettbewerber sind. Steigende Ausfallrisiken verdeutlichen die potenziellen systemischen Risiken dieser engen Verflechtung.

- ABN Amro plant den Ausbau ihres Firmenkundengeschäfts in Deutschland und sieht erhebliches Marktpotenzial. Die Expansion unterstreicht den zunehmenden Wettbewerb im deutschen Corporate-Banking-Sektor.

- Die DZ Bank warnt vor erheblichen Risiken im Private-Credit-Markt, insbesondere aufgrund mangelnder Transparenz und potenzieller Kettenreaktionen im Krisenfall. Die Entwicklung könnte weitreichende Auswirkungen auf die Stabilität der Finanzmärkte und die Finanzierung von Transaktionen haben.

- Mit dem KI-Omnibus plant die EU, Doppelregulierungen für industrielle KI zu reduzieren und insbesondere Startups sowie KMU durch gestaffelte Fristen und vereinfachte Anforderungen zu entlasten. Die Anpassungen könnten die Entwicklung und Skalierung von KI-Anwendungen in Europa beschleunigen und Investitionshemmnisse abbauen.

- KI und Digitalisierung treiben einen globalen Infrastruktur-Superzyklus, der massive Investitionen in Energie, Rechenzentren und Netze erfordert. Private Infrastruktur gewinnt dadurch als Anlageklasse an Bedeutung und bietet langfristige Wachstumschancen sowie stabile Cashflows.

- Das See-Spital sichert über eine Sale-and-Lease-Back-Transaktion mit Infracore seine Refinanzierung, während parallel ein mögliches Übernahmeangebot für das GZO Spital Wetzikon geprüft wird. Die Entwicklungen könnten eine Restrukturierung und Fortführung des Betriebs ermöglichen.

- Bitpanda startet mit „Vision Chain“ eine eigene Blockchain-Infrastruktur für tokenisierte Vermögenswerte und positioniert sich damit stärker im institutionellen Kapitalmarkt. Ziel ist es, Finanzinstituten eine regulierungskonforme Plattform für die Emission und den Handel digitaler Assets zu bieten.

- Die Bundesregierung plant den Einstieg beim deutsch-französischen Rüstungskonzern KNDS und treibt damit die Konsolidierung der europäischen Verteidigungsindustrie voran. Parallel wird ein Börsengang noch vor der Sommerpause vorbereitet, der das Unternehmen mit bis zu €20 Mrd. bewerten könnte.

Personalien

- WeAreDevelopers beruft die ehemalige BCG-Topmanagerin Antonella Mei-Pochtler in sein Advisory Board, um die internationale Vernetzung und strategische Weiterentwicklung der Plattform voranzutreiben.

- N26 stellt sein Vorstandsteam neu auf: Marcus Mosen bleibt im Vorstand und übernimmt künftig die Verantwortung für Recht, Personal und Regulatory Operations, während Mike Dargan als alleiniger CEO fungiert.

- Janus Henderson verstärkt sein Schweiz-Geschäft und holt mit Genico Reyes einen Vertriebsmanager von BlackRock, der künftig das institutionelle Geschäft in der Region ausbauen soll.

- Die Genfer Privatbank Gonet & Cie ernennt Blaise Goetschin zum neuen Verwaltungsratspräsidenten und folgt damit auf Nicolas Gonet.

- Die Zuger Kantonalbank nominiert mit Reto Wangler einen ehemaligen UBS-Schweiz-CFO als neuen Präsidenten des Bankrats.

- Der langjährige Baloise-CISO Marc Etienne Cortesi wechselt als Partner zur Beratungsfirma Blackdot und soll dort den Bereich Cybersecurity- und CISO-Advisory ausbauen.

- Schroders ernennt Patrick Schwyzer, zuletzt CEO von Credit Suisse Luxembourg, zum Head of Client Group Europe und stärkt damit seine paneuropäische Vertriebsstrategie.

- Martina Moosmann wechselt als CFO von Swiss Re Asset Management zu Swiss Prime Site und übernimmt dort die Finanzleitung.

- Brian Fischer gibt seine operativen Aufgaben im Bereich Private Clients bei Vontobel ab und wechselt in nicht-exekutive Rollen innerhalb der Gruppe.

- Partners Group ernennt Pete Zippelius zum Co-Head Private Equity Health & Life und baut damit gezielt seine Healthcare-Investmentplattform weiter aus.

- Die Schaffhauser Kantonalbank ernennt Nina Tosi zur Leiterin Private Kunden und Mitglied der Geschäftsleitung als Nachfolgerin von Andreas Isler.

Gehälter & Boni

- Die Vergütung von Commerzbank-Chefin Bettina Orlopp liegt deutlich unter der ihres Unicredit-Pendants Andrea Orcel, dessen Bezahlung zugleich von Stimmrechtsberatern kritisch bewertet wird. Der Vergleich verdeutlicht die Spannungen rund um Vergütungsniveaus im europäischen Bankensektor.

- Lufthansa und Verdi einigen sich auf einen neuen Tarifvertrag für rund 20.000 Beschäftigte am Boden, der Gehaltserhöhungen von insgesamt 4,65 % sowie zusätzliche finanzielle Verbesserungen vorsieht. Gleichzeitig wurde ein langfristiger Schutz vor Ausgliederungen vereinbart.

- Unilever verhängt aufgrund der wirtschaftlichen Folgen des Iran-Kriegs einen globalen Einstellungsstopp für mindestens drei Monate und treibt parallel ein Sparprogramm mit Stellenabbau voran. Die Maßnahmen unterstreichen den Kostendruck im Konsumgütersektor.

Kapitalrunden

- Das Welser Scaleup Reploid hat über eine Crowdinvesting-Anleihe €1,65 Mio. eingesammelt und damit das ursprünglich angestrebte Volumen übertroffen. Die Mittel sollen in die Expansion und den Ausbau der Produktionskapazitäten fließen.

- Der ehemalige Temenos-CEO Max Chuard investiert über sein Family Office Astir Capital in die VC-Gesellschaft Aperture Capital und wird Mitglied des Investitionsausschusses mit Fokus auf europäische Fintechs.

- Das Grazer Defence-Tech-Startup GuardAero erhält ein Seed-Investment im niedrigen Millionenbereich von Angels United sowie der Beteiligungsgesellschaft von Bernhard Klemen zur Weiterentwicklung seiner autonomen Drohnenabwehrsysteme.

- Das Wiener KI-Startup Minimist sammelt €1 Mio. ein, angeführt von Tilia Impact Ventures, um seine Software zur Automatisierung von Secondhand-Verkäufen weiter zu skalieren. Die Lösung zielt darauf ab, den Online-Wiederverkauf deutlich effizienter zu gestalten.

- Der European Investment Fund plant einen €15 Mrd. schweren Dachfonds (ETCI 2), der in rund 100 Venture-Capital-Fonds investieren und bis zu €80 Mrd. an Wachstumskapital mobilisieren soll. Ziel ist es, die Finanzierung europäischer Scale-ups deutlich zu stärken.

- Das Wiener Tiergesundheits-Startup Loxovet sichert sich €200.000 von Investorin Katharina Schneider für die Expansion im europäischen Handel sowie weitere Produktentwicklung.