Luca Rossi

Luca Rossi

O mercado de M&A entrou em 2026 com um recado claro: o capital voltou, mas com filtro fino. Globalmente, a atividade segue sustentada por teses estruturais — infraestrutura, tecnologia e ativos reais — enquanto histórias oportunísticas ficaram pelo caminho. No Brasil, o ritmo é mais contido, porém consistente: menos euforia, mais execução. Até grupos familiares tradicionais sentem esse novo ambiente. Movimentos recentes envolvendo a família Vorcaro ilustram, de forma discreta, como alavancagem, governança e timing passaram a ser determinantes na preservação de valor. Nada fora do padrão: é o mercado impondo disciplina.

É nesse contexto que data centers deixam de ser coadjuvantes e assumem papel central. Impulsionados pela inteligência artificial, esses ativos combinam crescimento estrutural, contratos de longo prazo e relevância macroeconômica. O que antes era suporte tecnológico virou infraestrutura crítica — disputada por fundos soberanos, private equity e operadores globais.

Nesta edição, exploramos como a IA está redefinindo custos, produtividade e estratégias de M&A; por que data centers já funcionam como motor marginal de crescimento do PIB em economias desenvolvidas; e como esse movimento ajuda a explicar a retomada dos grandes cheques, mesmo em um cenário de juros ainda elevados.

Menos barulho, mais convicção. O próximo ciclo já começou — e ele passa por energia, dados e escala.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 7 a 21 de janeiro.

Deals identificados: 32

Data Centers: o novo eixo duro do M&A e da macroeconomia

O Brasil entrou, sem muito alarde, no radar do maior superciclo de infraestrutura da década: data centers. Até 2030, são BRL 500 bi em investimentos previstos, puxados por IA, hyperscalers e capital institucional global. Não é exagero — é matemática de energia, dados e geopolítica.

O setor combina três forças raras: crescimento estrutural, ativos reais e contratos de longo prazo. Resultado? Data centers viraram imãs de M&A. Operadores globais consolidam escala, private equities estruturam plataformas e fundos soberanos garantem capital paciente. O playbook é claro: quem controla energia, terra e conexão manda no jogo.

Do ponto de vista macro, o impacto é profundo. A capacidade instalada pode saltar de 730 MW para 3,2 GW, enquanto projetos de IA exigem carga contínua — algo que o sistema elétrico brasileiro ainda não entrega com folga. O gargalo não é geração (energia sobra), mas transmissão, especialmente para o Sudeste. Infraestrutura que leva cinco anos para ficar pronta não conversa bem com IA, que cresce em meses.

É aí que entram reformas regulatórias, tarifação dinâmica e contratos por hora. Data centers podem ser parte da solução do curtailment, deslocando consumo para horários de excesso de energia renovável. Quando bem desenhado, o setor força a modernização do sistema elétrico. Quando mal planejado, vira um belo congestionamento… elétrico e regulatório.

No M&A, a lógica é de concentração. Os projetos estão maiores, mais caros e mais complexos. Isso reduz especulação e acelera deals entre players capitalizados. Não por acaso, vemos Equinix, Scala, Elea e fundos globais avançando enquanto operadores menores viram targets ou parceiros.

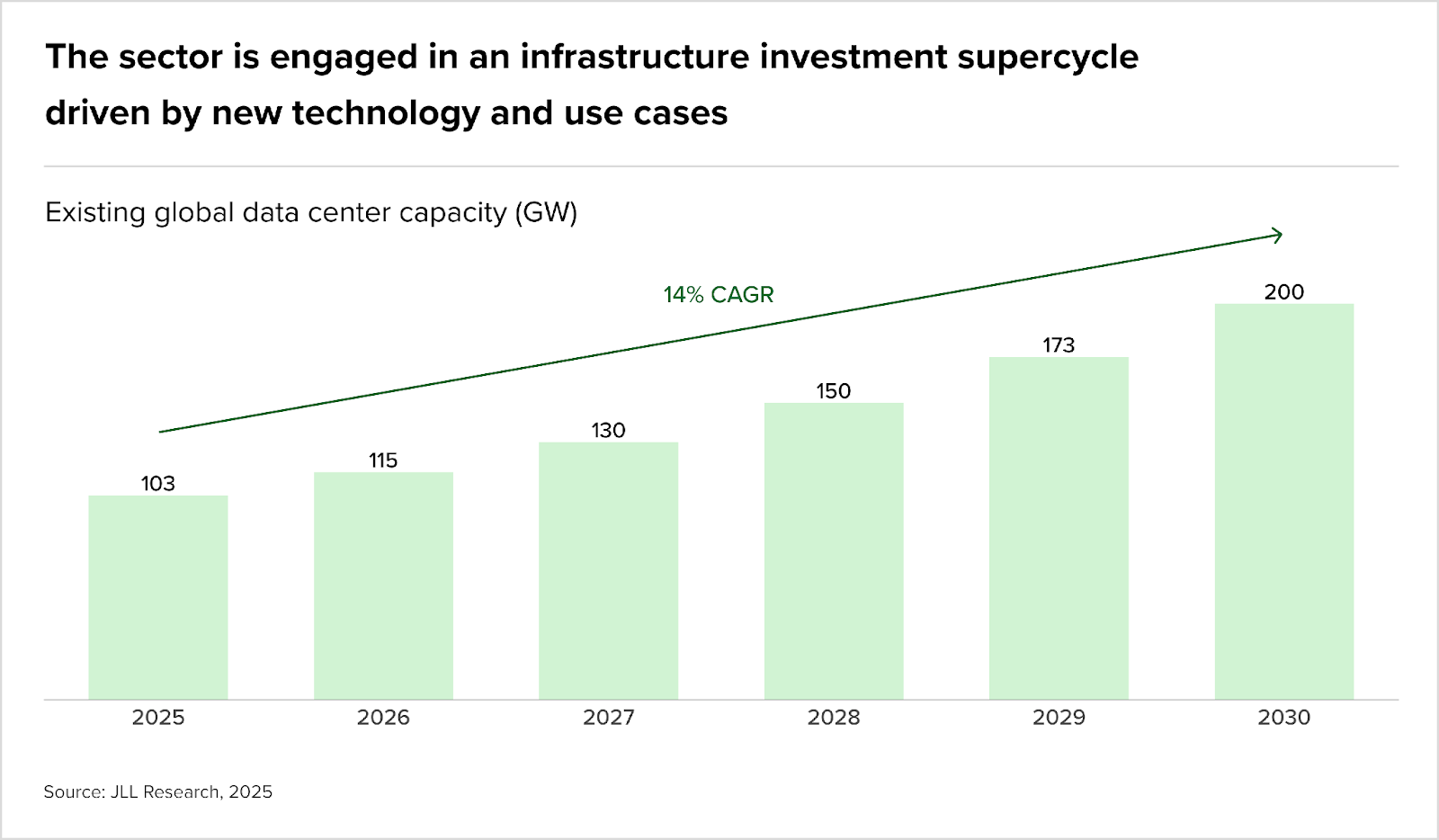

O gráfico ilustra o pano de fundo global: capacidade de data centers crescendo a 14% ao ano, saindo de cerca de 103 GW em 2025 para 200 GW em 2030. Esse ritmo explica por que o mundo pode investir até USD 3 tri no setor. O Brasil, com energia limpa e barata, tem uma chance histórica — desde que resolva o fio da tomada.

Resumo da ópera: data centers não são só TI. São infraestrutura crítica, motor de M&A e peça-chave da competitividade macro. Quem entender isso agora compra ativos. Quem demorar… paga pedágio.

IA muda o jogo dos data centers: custo, escala e a nova lógica do M&A

Se data centers são o “hardware” do novo ciclo, a IA é o software que muda completamente a equação econômica. Em 2025, IA ainda representava cerca de 25% das cargas dos data centers, puxada majoritariamente por treinamento de modelos. Mas a virada vem já a partir de 2027: inferência deve ultrapassar treinamento e, até 2030, responder por quase metade das workloads globais.

Essa transição é crucial. Treinar um modelo é CAPEX pesado e episódico. Inferência, por outro lado, é receita recorrente, que cresce junto com a adoção dos usuários. Cada novo modelo em produção cria demanda contínua por capacidade computacional — e isso muda o racional de crescimento, valuation e M&A. Ativos deixam de ser “build once” e passam a capturar valor ao longo do tempo.

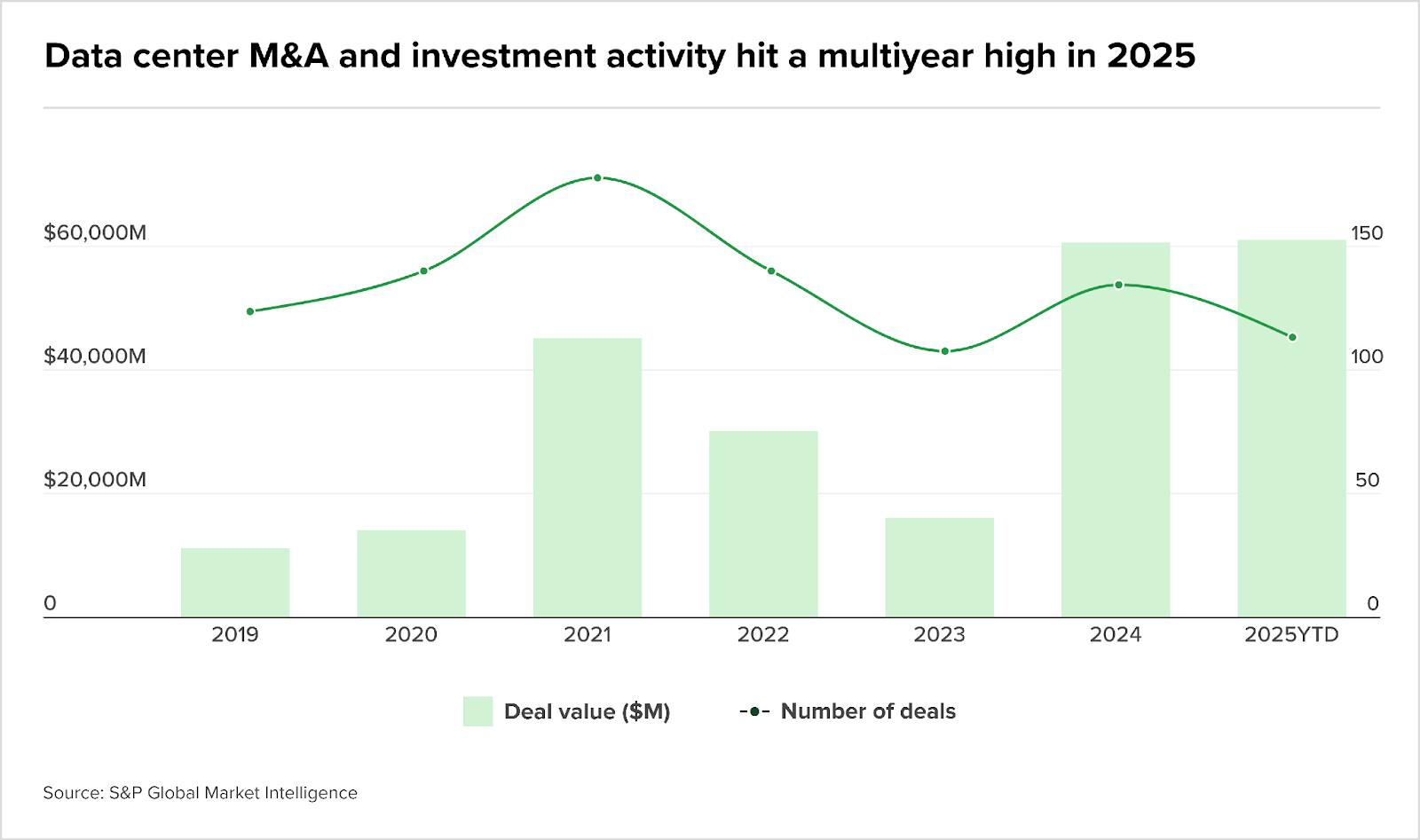

Essa mudança já aparece nos números. O gráfico mostra que a atividade global de M&A em data centers atingiu um pico plurianual em 2025, tanto em valor quanto em número de operações (fonte: S&P Global Market Intelligence). Após a correção de 2022–2023, a retomada recente indica menos especulação e mais consolidação estratégica, com operações maiores e mais caras, impulsionadas pela corrida por escala, energia e capacidade pronta para IA.

Mas inferência exige distribuição geográfica. Latência vira fator crítico, empurrando investimentos para edge data centers e operações regionais. No M&A, isso acelera consolidação local, parcerias estratégicas e aquisições táticas para ganhar presença onde o usuário está — não necessariamente onde a energia é mais barata.

O custo, porém, pressiona. A construção de data centers cresce a 7% ao ano, saltando de USD 7,7 mi/MW (2020) para USD 10,7 mi/MW (2025), com previsão de USD 11,3 mi/MW em 2026 — sem contar o fit-out de IA, que pode chegar a USD 25 mi/MW. Resultado: barreiras de entrada sobem e o M&A vira atalho para escala.No fim, a IA não apenas acelera os data centers. Ela redefine custo, estratégia e o tabuleiro do M&A. O jogo agora é recorrência, latência e escala. Quem entendeu isso cedo já está comprando o futuro.

O novo amortecedor do ciclo econômico: IA, data centers e produtividade

Para fechar a tese, os dados macro dos EUA mostram que a IA já deixou de ser promessa e passou a atuar como amortecedor do ciclo econômico. Mesmo com juros elevados e incerteza regulatória pressionando o investimento privado tradicional, os aportes ligados à IA seguiram acelerando — e compensando a fraqueza em outras frentes da economia.

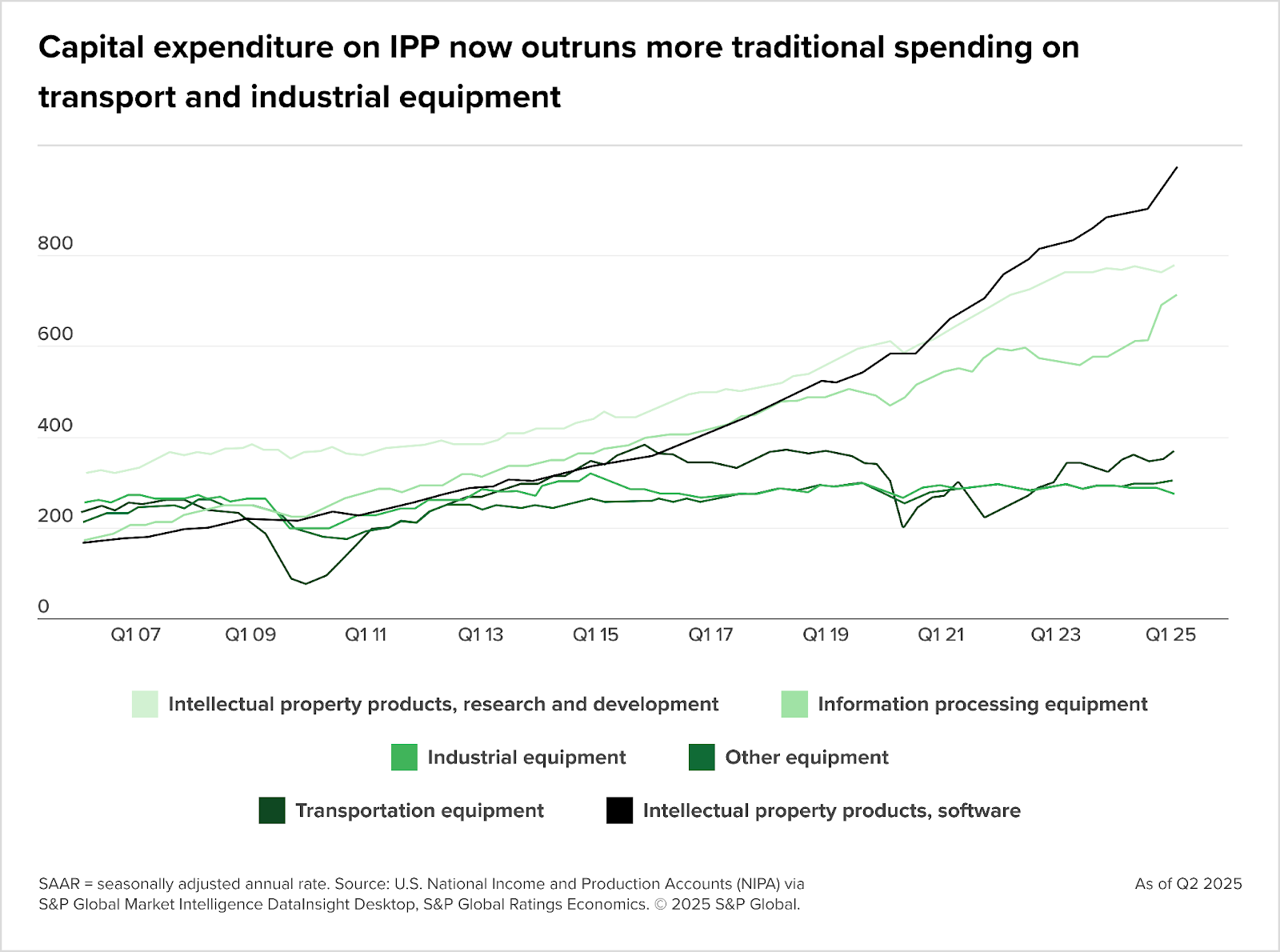

O primeiro gráfico deixa isso explícito: o CAPEX em propriedade intelectual — software e P&D — já supera, com folga, os investimentos em transporte e equipamentos industriais. Desde 2020, IP tornou-se o principal componente do investimento fixo, refletindo a centralidade da IA na estratégia corporativa. As empresas estão priorizando capacidade computacional e processamento de dados muito mais do que máquinas, caminhões ou fábricas tradicionais.

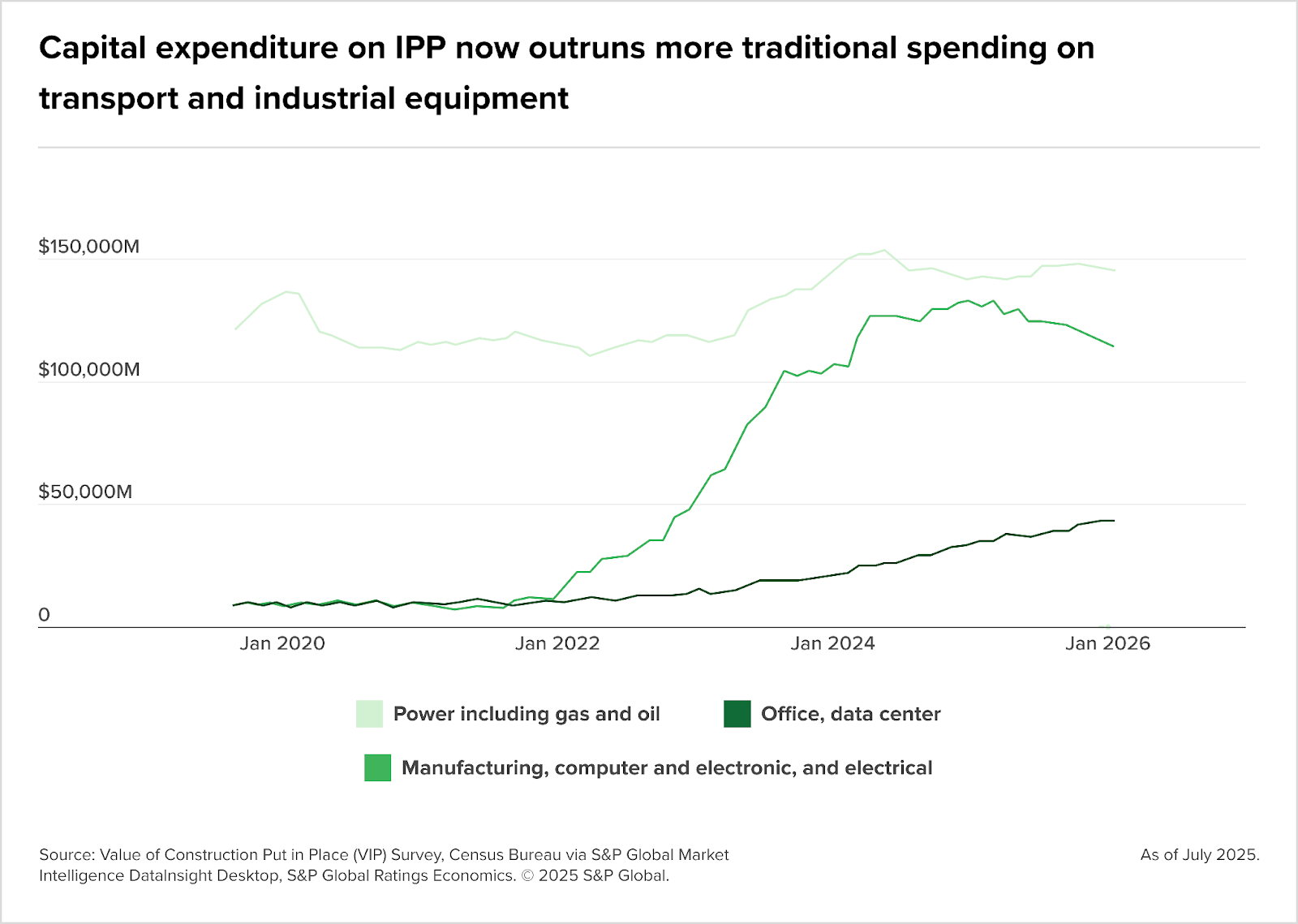

O segundo gráfico aprofunda essa leitura ao olhar para estruturas. Os gastos com construção de data centers cresceram quase quatro vezes desde 2021, enquanto o investimento em outras estruturas permanece praticamente estagnado. Mais do que isso: o boom não se limita aos data centers. Os investimentos em fábricas de alta tecnologia — especialmente computação, eletrônicos e equipamentos elétricos — superam hoje todos os demais tipos de instalações industriais combinados. Focar apenas nos data centers, portanto, subestima o impacto real da IA sobre a economia.

O efeito macro já é mensurável. Estimativas indicam que cerca de 80% do crescimento da demanda privada final dos EUA no primeiro semestre de 2025 veio de data centers e gastos relacionados à IA. Sem esses investimentos, o restante da economia teria praticamente andado de lado. Mesmo com parte relevante do hardware sendo importada, os gastos domésticos em software, P&D, energia e estruturas estão elevando o PIB.

O paradoxo aparece no mercado de trabalho: crescimento econômico resiliente com emprego praticamente flat, sugerindo ganhos iniciais de produtividade. A história ainda está sendo escrita, mas os sinais são claros. Data centers não são apenas infraestrutura — tornaram-se um novo motor de crescimento do PIB, com implicações profundas para produtividade, M&A e distribuição de renda.

A pergunta agora não é se a IA vai mover a economia. É quem vai capturar esse crescimento — e quem ficará pelo caminho.

Brasil

Controvérsias

- Rever a liquidação do Banco Master é duro golpe à segurança jurídica e ao sistema financeiro, diz o Neofeed

- Os bastidores de como o Rioprevidência investiu BRLm 970 em títulos do Banco Master

- Investigada no caso Master, Reag tem liquidação extrajudicial decretada pelo Banco Central

- Pressionado, Tanure vende ativos e renegocia dívidas: empresário foi um dos principais clientes do banco Master e financiou investimentos em parceria com a instituição

Tendências de Mercado

- Por trás dos aportes de BRL 500 bi em data centers no Brasil, um teste de estresse para o setor elétrico

- Nem a taxa das blusinhas barrou: Shopee, Shein, Temu e TikTok Shop avançam no Brasil

- Caso Master, fraudes no INSS e PEC da Segurança Pública “rebaixam” economia à Segunda Divisão

- Brasil mira BRL 100 bi em investimentos e entra na disputa global por minerais estratégicos

- Piora institucional no país é notável, avalia Verde Asset

- Transações minoritárias viram ferramenta para testar boards e Cade e devem ganhar tração em 2026

Consumo

Intenções e Estratégia

M&A

- Com preço do alumínio em alta, AB InBev traz as latinhas de volta para casa por USD 3 bi: cervejaria anunciou a recompra de uma fatia de 49,9% de sete fábricas de embalagens metálicas nos Estados Unidos

- JBS sai da joint venture Meat Snacks Partners e vende fatia avaliada em USDm 22,8

- Italiana Alfaparf adquire a Coferly e concentra no Brasil um terço da produção global

FIG

Fundos

- Rural Ventures capta BRLm 50 para investir em agtechs com validação no campo

- Quona Capital cria fundo de USDm 332 para acelerar investimentos em inclusão financeira

Intenções e Estratégia

- Seguradora MAG estrutura fundo para investir em cemitérios e serviços funerários

- Compra da Kovr pelo PicPay depende de aval do Cade e da Susep e envolve recursos do IPO

- BRB quer levantar BRLm 700 com DPGE 2, instrumento para instituições com dificuldade de captação

Mercado de Ações

- Agibank protocola IPO na Nyse e garante retorno mínimo de 21,5% ao ano à Lumina

- PicPay pode valer até USD 2,6 bi em estreia na Nasdaq

Mercado de Trabalho

Industria

Infraestrutura

Intenções e Estratégia

- Rio Tinto e Glencore retomam conversas de fusão que pode criar a maior mineradora do mundo, avaliada em mais de USD 200 bi

- Risco regulatório da Enel em São Paulo chega ao mercado de crédito e pressiona spreads

- Com BRL 4 bi em caixa, Porto de Santos avalia abertura de capital nos moldes de Petrobras e BB

- Com BRLm 150 da XP, Frete.com amplia marketplace e entra em crédito para transportadoras

- Venda da Ligga Telecom avança com Brasil TecPar, que avalia assumir parte da dívida em negociação com Tanure

- Enquanto o BTG Pactual tenta amarrar uma fusão da V.tal com a TIM Brasil, a Alloha corre para levar a empresa de fibra óptica da telecom

Mundo

Tendências de Mercado

- Bancos de investimento miram retomada em 2026 após receitas de USDm 710 em 2025, segundo a Dealogic

- A ressaca ficou para trás, mas retomada de private equity e venture capital depende de dois fatores

- IA deve acelerar fusões e aquisições neste ano: meganegócios foram fechados em 2025 com foco em equipes de profissionais capazes de colocar projetos em pé

Real Estate

Intenções e Estratégia

M&A

- BGR adquire participação no edifício Cidade Jardim e estrutura novo FII para pagar aquisição

- Fundo da Vinci compra fatia de 10% do BH Shopping por BRLm 285

- Vinci Logística FII adquire 4% de ativo logístico em Cajamar por BRLm 2, com cap rate de 10,1%

- CPOF11 firma compromisso para aquisição de participação na Lotus Tower, em Brasília, em transação sem valor divulgado

Saúde

Fundraising

Intenções e Estratégia

- Latache consegue eleger a maioria do conselho da Oncoclinicas com apoio de Arc Capital, Capitalo, Banco Original, Santander, cinco dos sete membros escolhidos são de chapa proposta pela gestora

- Banco destrava conflito e abre caminho para a venda da Aliança Saúde, avaliada em BRLm 643, com Rede D’Or, Dasa e Fleury no radar

Serviços

Intenções e Estratégia

- Com cheque da Credit Saison, egressos do Mercado Bitcoin lançam a Atlas, novo banco de investimento, com BRLm 100 já emitidos e pipeline de BRL 5 bi

- Banijay negocia fusão com a dona do The Traitors em deal que pode criar grupo de USD 6,6 bi

- Correios querem levantar BRL 8 bi extras até junho para evitar nova crise em plena eleição

M&A

TMT

Fundraising

- Lux Capital lidera aporte de USDm 5 na Magie para acelerar monetização de transações no WhatsApp

- A Vision, braço de cibersegurança da ISH Tecnologia, recebeu um aporte de BRLm 400 através de um fundo de private equity da SPX Capital

- A Emergent, plataforma de criação de software com inteligência artificial, acaba de levantar USDm 70 em uma rodada série B liderada pela Khosla Ventures e pelo SoftBank Vision Fund 2

M&A

- Após três anos, LG Lugar de Gente volta às compras com aquisição da Moavi e amplia aposta em HR Tech; valor não divulgado

- DNV compra a brasileira Automa em deal que viabiliza saída da GEF; valor não divulgado

- A Infoblox, multinacional americana especializada em segurança de infraestrutura de rede, fechou a compra da Axur, uma das maiores empresas brasileiras de cibersegurança