Luca Rossi

Luca Rossi

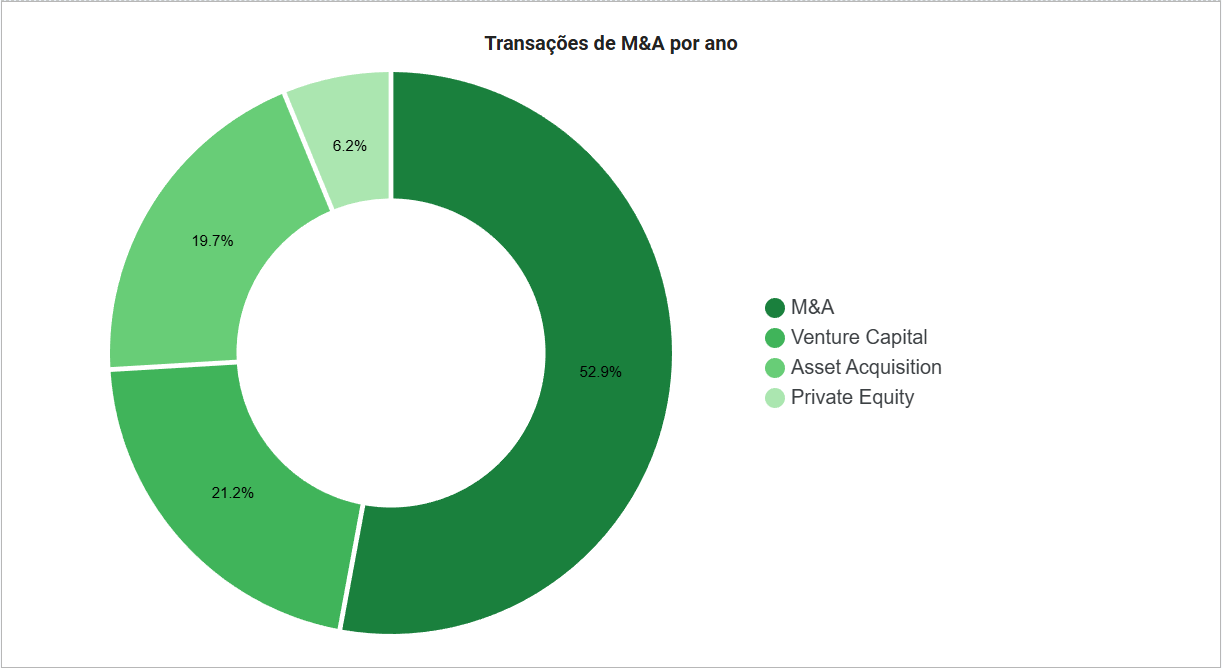

O mercado global de M&A voltou a girar forte em 2025. US$ 4,5 trilhões em transações, segundo maior volume dos últimos 40 anos, megadeals de volta ao radar e capital claramente disposto a assumir risco — desde que a tese faça sentido. No Brasil, o movimento foi menos barulhento, mas longe de irrelevante: 1.644 transações e R$ 256 bilhões movimentados até novembro, com crescimento em volume e valor mesmo em um ambiente ainda pressionado por juros altos.

Aqui, o ano não foi de euforia. Foi de disciplina. Grandes operações garantiram os números, o capital estrangeiro voltou a ganhar protagonismo — especialmente o asiático — e setores como tecnologia, infraestrutura, energia e ativos reais sustentaram o fluxo de deals. Não teve excesso. Teve critério.

Principais insights desta edição:

- M&A em 2025 no Brasil cresce em volume e valor, mesmo com juros ainda elevados

- Operações cross-border ganham força, com avanço asiático e europeus mantendo protagonismo

- Private Equity acelera em valor; Venture Capital perde tração, mas atrai estratégicos gringos

- Infraestrutura, energia e tecnologia sustentam os grandes cheques

- Caixa volta a dominar estruturas de deal — menos complexidade, mais execução

- 2026 aponta para recuperação gradual, com menos hype e mais convicção

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

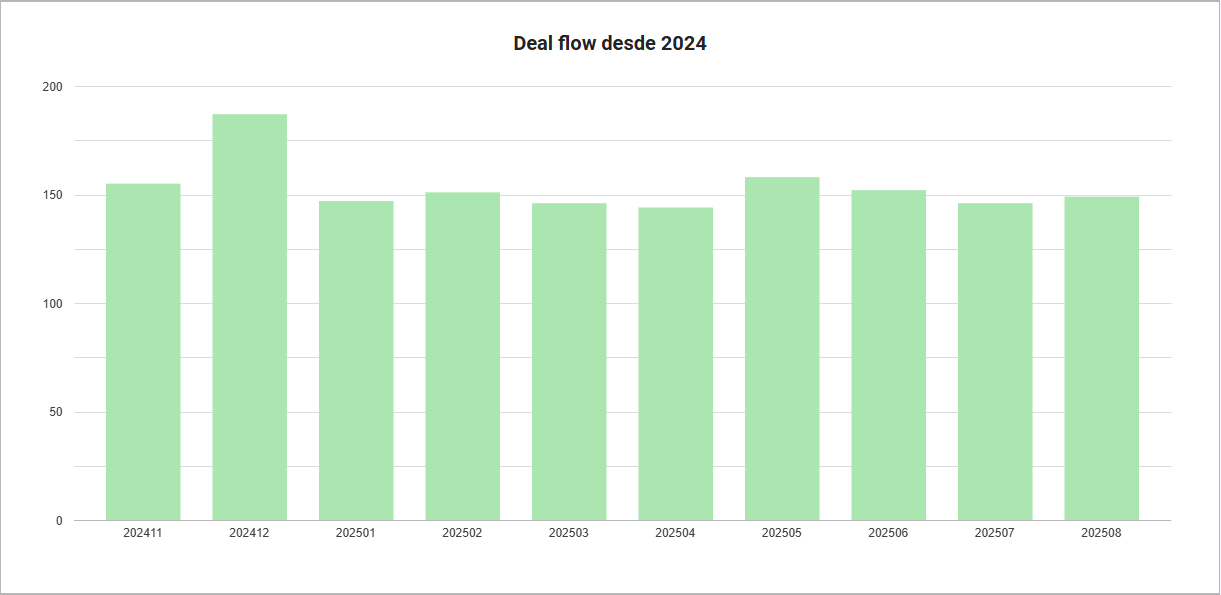

Deals breakdown

Curadoria entre 10 de dezembro de 2025 até 5 de janeiro de 2026

Deals identificados: 44

M&As em 2025 foi o ano em que o mercado resolveu sair do modo avião

Se 2025 não foi um ano de euforia no Brasil, foi um ano de consistência — e isso não é pouco. Até novembro, o mercado transacional brasileiro somou 1.644 transações, movimentando BRL 256,0 bi, segundo o TTR Data. Os números mostram um avanço moderado, porém sólido: +5% no número de operações e +6% no capital mobilizado frente a 2024. Em um cenário global ainda seletivo, crescer já é vitória. Crescer com execução, melhor ainda: 85% das operações já estão concluídas.

Novembro foi um bom termômetro. Foram 110 transações entre anunciadas e fechadas, totalizando BRL 26,3 bi — sinal de pipeline ativo até o fim do ano. O protagonismo setorial ficou claro: Internet, Software & IT Services liderou com 297 operações, seguido por Real Estate, com 169. Tecnologia segue sendo volume; ativos reais, o valor.

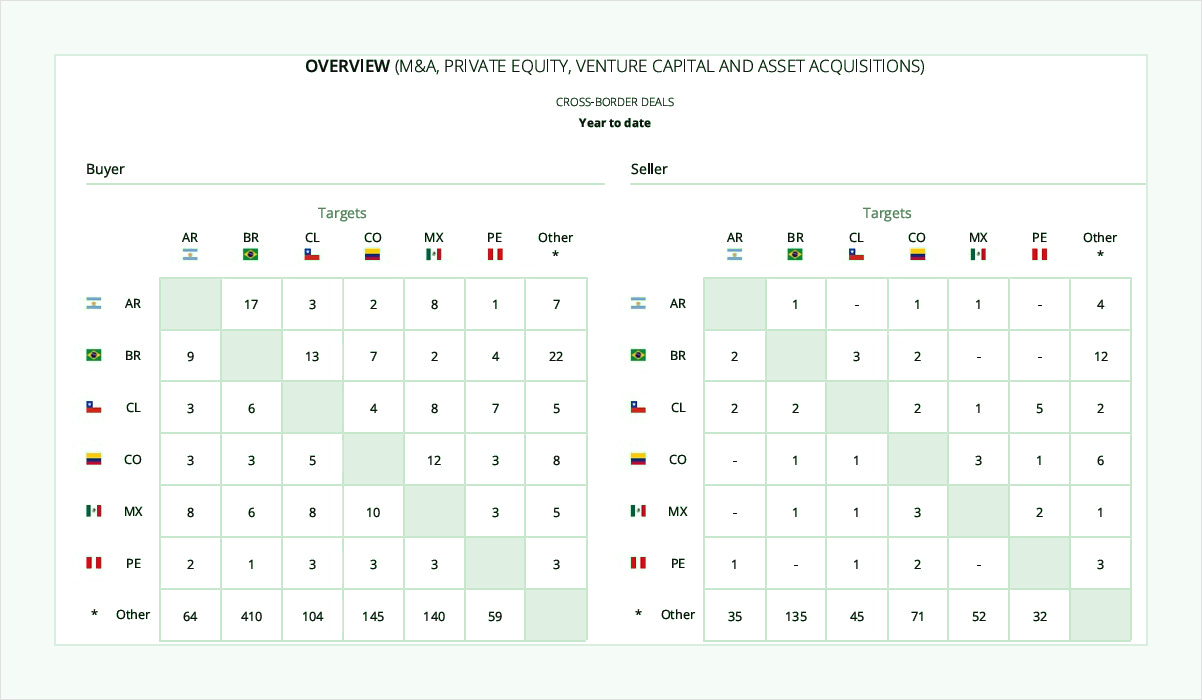

No cross-border, o Brasil voltou a jogar dos dois lados do tabuleiro. Empresas brasileiras olharam principalmente para os EUA (49 transações, BRL 8,7 bi), enquanto Estados Unidos e Reino Unido lideraram os investimentos aqui, com 145 e 27 operações, respectivamente. O dado que importa: investimentos de fundos estrangeiros de Private Equity e Venture Capital cresceram 21% em 2025. Capital externo não desapareceu — ficou mais criterioso.

O recado do ano é direto (e um pouco ácido): o Brasil segue fazendo M&A — não no hype, mas na disciplina. Quem ajustou tese, estrutura e risco regulatório continuou fechando negócios. O resto ficou esperando 2021 voltar. Spoiler: não voltou.

Olhando adiante, 2026 não deve marcar uma ruptura, mas sim a extensão natural do que 2025 já começou a desenhar. Mesmo com eleições no radar e volatilidade elevada, a expectativa do mercado é de manutenção — com leve aceleração — da atividade de M&A, apoiada pelo início do ciclo de corte de juros no Brasil. Ainda que a Selic permaneça em patamar elevado, o simples deslocamento da trajetória já melhora custo de capital, destrava decisões e reduz assimetrias de valuation.

Nesse ambiente, muitas empresas devem continuar usando o M&A como ferramenta de ajuste de balanço: reciclagem de ativos, redução de endividamento e consolidação setorial. Agronegócio, consumo e varejo tendem a seguir ativos nesse movimento. Em paralelo, operações de maior porte devem se concentrar nos setores que já mostraram resiliência em 2025 — energia, mineração, logística, infraestrutura e tecnologia associada a ativos físicos, como data centers.

M&A em 2025: capital estrangeiro muda de rota e operações cross-border ganham protagonismo no Brasil

Em 2025, foram justamente as operações cross-border de grande porte que garantiram os volumes do M&A brasileiro em um ano ainda pressionado por juros elevados. Segundo a Dealogic, o volume anunciado até meados de dezembro somou BRL 234 bi, praticamente em linha com 2024. A diferença não esteve no tamanho do mercado, mas na origem do capital.

O dado mais emblemático veio da Ásia. Um estudo do UBS BB mostra que investidores asiáticos responderam por cerca de 40% do volume de M&As cross-border no Brasil até setembro, totalizando USD 12,5 bi— bem acima dos 17% registrados em 2024. Cinco das 16 maiores transações do ano tiveram participação asiática, com destaque para infraestrutura, energia, mineração e óleo & gás. O fechamento de capital da Serena Energia, com participação do fundo soberano de Singapura (GIC), e a aquisição de 70% da Vast Infraestrutura pela China Merchants, por cerca de USD 1 bi, ilustram bem esse movimento.

Esse redirecionamento é consequência direta da reconfiguração geopolítica global. Restrições dos EUA à China e maior imprevisibilidade nas relações comerciais empurraram investidores asiáticos a buscar mercados com escala, ativos reais e boas relações diplomáticas — combinação em que o Brasil se encaixa com precisão cirúrgica. Não por acaso, os investimentos diretos chineses caminham para o maior nível desde 2014.

Do lado brasileiro, as empresas continuaram olhando para fora, principalmente para os Estados Unidos (49 transações até novembro), em busca de crescimento e diversificação. Já no front financeiro, o dado que importa é outro: fundos estrangeiros de Private Equity e Venture Capital ampliaram em 21% os investimentos no Brasil em 2025, mesmo com menor apetite local.

Esse apetite externo também ficou evidente no mercado de tecnologia. Com fundos de VC mais seletivos, compradores estratégicos estrangeiros avançaram sobre startups brasileiras. Segundo a IGC Partners, mais de 70% das transações de tecnologia assessoradas em 2025 foram vendidas para gringos, e a projeção é de aumento em 2026. Para esses compradores, o M&A não é só crescimento — é atalho regulatório, entrada em um mercado complexo e captura de eficiência, especialmente quando a empresa-alvo combina crescimento, margem e uso inteligente de IA.

O recado é claro: o capital estrangeiro não saiu do Brasil — ele ficou mais estratégico. Em um mundo onde o dinheiro mudou de rota, o País voltou a ser destino. Não por narrativa, mas por ativos.

M&A 2025: menos euforia, mais convicção — e o capital voltou a se mover

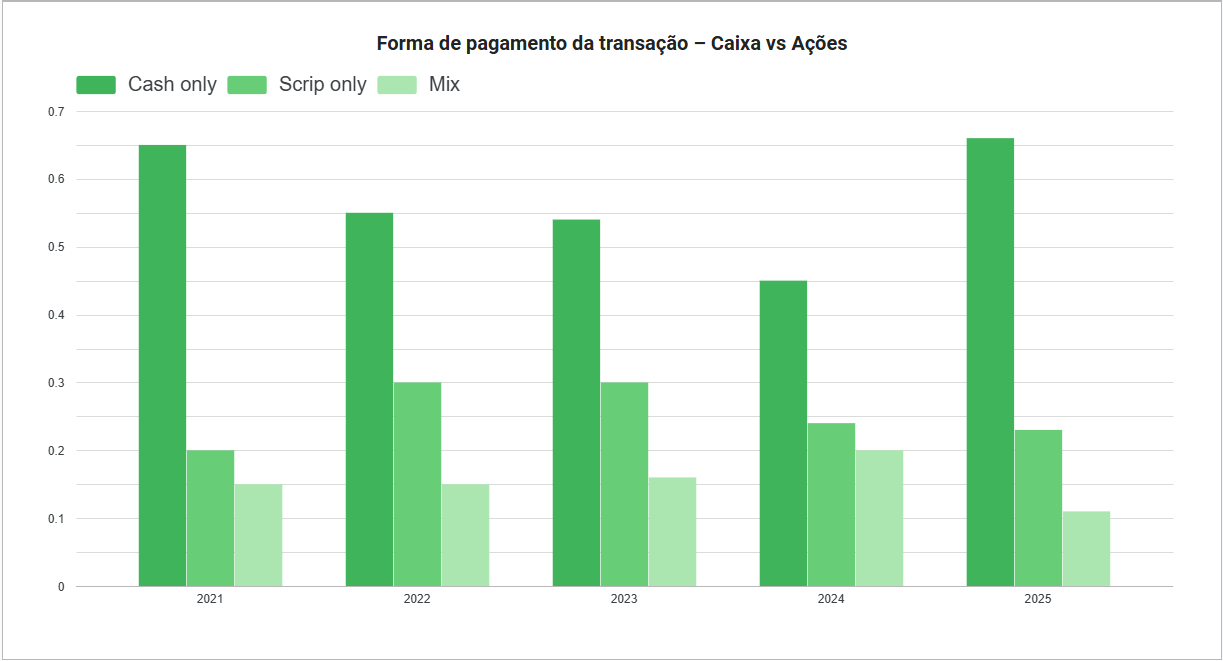

Ao olhar para 2025 com um pouco mais de distância, um padrão fica difícil de ignorar: o dinheiro voltou a mandar no M&A público. De acordo com levantamento da Corrs Chambers Westgarth, o gráfico mostra que, nos últimos 12 meses, 66% das transações foram feitas exclusivamente em caixa, o maior percentual dos últimos cinco anos. Não é uma ruptura — é uma aceleração de uma tendência que já vinha se desenhando desde 2023.

A explicação é menos técnica do que parece. Com o custo da dívida começando a ceder e maior visibilidade sobre o ambiente macro, ofertas em cash voltaram a ser viáveis e, principalmente, desejáveis. Para o vendedor, o apelo é óbvio: liquidez imediata e menos exposição a oscilações de mercado. Para o comprador, menos diluição, menos discussões sobre valuation relativo e uma mensagem clara ao mercado.

Isso não significa que o uso de ações saiu de cena. Scrip continua aparecendo nos deals grandes, especialmente em fusões estratégicas entre companhias listadas, onde faz sentido dividir risco e capturar sinergias no longo prazo. Não por acaso, foi a moeda escolhida em operações como Soul Patts, Brickworks e De Grey Mining. O gráfico reflete bem esse equilíbrio: as ações não somem, mas ficam restritas aos casos em que a estratégia pesa mais que o financiamento.

O takeaway para 2026 é simples: com juros em trajetória de queda, o caixa tende a seguir dominante. Mas o mercado segue pragmático. Quando o tamanho do deal ou a lógica industrial pedem, o papel ainda entra no jogo. Menos dogma, mais contexto — exatamente como o M&A gosta de funcionar.

Brasil

Tendências de Mercado

- Ibovespa encerra 2025 com melhor desempenho em 9 anos. O que vem pela frente?

- Corte da Selic em janeiro fica ainda mais distante com desemprego na mínima histórica

- O Despertar dos Titãs: O pipeline de USD 1,2 tri que fará de 2026 o ano do ‘Super-Ciclo’ de IPOs

- Paulo Costa, do Cubo Itaú: ‘Fundos não pensam mais em crescimento a todo custo’

- M&As movimentam USD 4,5 tri em 2025: montante transacionado é o segundo maior em 40 anos; metade aconteceu nos EUA

- Mercado vê corte de juro só em março e Selic a 12% no fim de 2026

- Estratégicos gringos estão de olho nas startups brasileiras, diz IGC Partners

- Fusões e aquisições devem seguir em recuperação mesmo em ano de eleições

- IA não é bolha, diz novo relatório do BTG Pactual

- Explosão de fusões no setor financeiro: operações crescem 110%

Mundo

Tendências de Mercado

- Geopolítica e M&As: como a nova ordem comercial está redesenhando as decisões corporativas

- Wall Street vê formação de bolha de inteligência artificial, mas capital segue em direção ao setor

- M&A Outlook 2025: dados revelam o que seria o “ano do realismo estratégico”

- Boom da IA leva a recorde em fusões e aquisições de data centers, diz relatório

Agronegócio

Intenções e Estratégias

M&A

- A Sementes São Francisco, companhia goiana controlada pelo Pátria Investimentos, adquiriu a Auma Sementes. A operação que marca a entrada do grupo no mercado de sementes de soja em Minas Gerais

- Grupo Hindiana assina acordo de BRLm 150 para aquisição do controle acionário da Neogrid

- Wallerius Seguros compra 100% da Ativa Agro e estreia em M&A no seguro rural; a transação não teve o valor divulgado

Consumo

Intenções e Estratégias

M&A

- IMC vende participação total no KFC Brasil para a Kentucky Foods Chile em transação sem valor divulgado

- A Savencia Fromage & Dairy, grupo global dono da marca Polenghi anunciou a assinatura de um acordo para a aquisição da Quatá Alimentos, uma das principais empresas brasileiras no segmento de queijo, leite e derivados

- Mart Minas conclui compra de mais sete unidades da rede Apoio Mineiro; a transação não teve o valor divulgado

- Kelvyn Benites, da Private&Co, adquire participação minoritária na Oakberry em transação sem valor divulgado

- Cade aprova fusão Petz–Cobasi com remédios e destrava tese de sinergias do setor pet

Energia

Intenções e Estratégias

M&A

- A Aliança Energia, joint venture entre a Vale e o GIP, acertou a compra do Complexo Eólico Caetité Norte, na Bahia, atualmente detido pela Pontal Energy

- Energisa compra participação do Itaú e assume 100% da EPM por por BRL 1,034 bi

- TotalEnergies e Galp trocam participações em licenças na Namíbia e reposicionam portfólio exploratório

Fundraising

FIG

Intenções e Estratégias

- A venda da corretora Warren tem atraído interessados – mas, segundo pessoas que acompanham o processo, ainda falta consenso sobre preço

- Cashin prepara Série A de BRLm 20 e estreia em pagamentos corporativos

- O Vivo Ventures, fundo de CVC da operadora, vai expandir seus investimentos para BRLm 470 com foco em empresas desenvolvedoras de soluções na área de IA

- De olho no agro, BTG pode ficar com 49,9% da Ceres Investimentos

- Bicycle, de Marcelo Claure, vai ancorar IPO do PicPay na Nasdaq: gestora se comprometeu com USDm 75 na oferta primária, que pode chegar a USDm 500

M&A

- A Bemobi concluiu a aquisição da participação de 50,1% na financeira Paytime e chegou a um acordo para comprar a Celer por BRLm 8,8

- Itaú se desfaz de ativos na Colômbia e Panamá; o que está por trás da estratégia?

- TOTVS fortalece vertical Agro com aquisição da TBDC por BRLm 80; a transação reforça a tese de “M&A Bolt-on” da gigante de tecnologia

- Pátria compra FIIs da RBR, chega a BRL 38 bi sob gestão e assume liderança no imobiliário

Fundraising

- Plain capta BRLm 1,7 em rodada pré-seed liderada pela Urca Angels

- A Unbox anunciou uma captação de BRLm 15 liderada pela SRM Ventures, e lança crédito para marcas digitais

- FlowCredi capta BRLm 3,5 em rodada pré-seed liderada pelos fundos Verve Capital e Norte Ventures para escalar marketplace de home equity

Industria

Infraestrutura

Intenções e Estratégias

- Privatização da Copasa avança: governo de Minas Gerais recebe aval para vender companhia

- A venda da Ligga Telecom, controlada pelo empresário Nelson Tanure, atraiu ao menos quatro interessados – entre eles, Vivo, Brasil TecPar e Sky

- Brava negocia venda de poços de gás para Eneva e está na mira da Ecopetrol

- Após BRK, Aegea trabalha com bancos para IPO no primeiro semestre de 2026

- Mota-Engil negocia aquisição da Bamin e mira ativos logísticos e minerais estratégicos no Brasil

- IG4 assume dívidas de bancos na Braskem e Novonor deixa de ser controladora da petroquímica

- Opportunity é favorito a comprar ex-projeto bilionário de mina e porto de Eike Batista

- A BRK Ambiental protocolou na CVM um novo pedido de IPO

- Invepar prorroga standstill até o fim de janeiro – holding de infraestrutura negocia acordo em dívida de BRL 1,5 bi para evitar recuperação judicial

M&A

- A V.tal anunciou a aquisição da Um Telecom, passando a incorporar os 20 mil km de redes de fibra da operadora, com presença e 200 cidades do Nordeste

- A Kinea Investimentos está comprando uma participação minoritária na Winity Telecom, operadora de telefonia do Pátria voltada para o segmento de atacado em transação sem valor divulgado

- TotalEnergies vende participação em ativos na Grécia por EURm 508 para a gestora espanhola Asterion Industrial Partners

- Cade aprova sem restrições aquisição da Emae pela Sabesp em transação bilionária

- A TIP Brasil anunciou um investimento de BRLm 500 na aquisição e expansão de um data center em Campinas, no interior de São Paulo

- Âmbar (J&F) vence disputa e compra termelétrica Norte Fluminense da EDF em deal bilionário

- Altarede e K2 Telecom se unem e criam a holding Avança Participações; a operação não teve o valor divulgado

- Mambo WiFi lidera joint venture e viabiliza entrada da Helium no Brasil

- Anglo American e Teck aprovam fusão e avançam para criar gigante global do cobre

- Simpar vende Ciclus Ambiental por BRL 1,085 bi para a Aegea e reforça estratégia de reciclagem de capital

- Chinês Claifund vira sócio da Pátria na termelétrica Marlim Azul. Shell e Mitsubishi vendem participação e gestora segue acionista por outros veículo.

Fundraising

Real Estate

M&A

- A Riachuelo celebrou o contrato definitivo com a Capitânia Capital e demais co-investidores para a venda do Midway Mall, além de determinados imóveis na região do shopping pelo valor total de BRL 1,61 bi

- TRX Real Estate investe BRLm 402,8 em galpões logísticos e reforça escala do portfólio

- A JHSF concluiu a venda de BRL 5,24 biem imóveis prontos e em desenvolvimento para um fundo imobiliário, que tem como cotistas Bradesco, XP e Itaú

Saúde

Intenções e Estratégias

M&A

- DASA vende 100% do HSD Neuro Imagens e São Domingos RE por BRL 1,2 bi para a Venire Participações

- Bionexo, que tem como investidoras a Bain Capital e a gestora Prisma, adquiriu a Tasy, subsidiária de software de gestão hospitalar da Philips por EURm 161 – uma das maiores transações de consolidação do país

- One Fertility acelera consolidação em medicina reprodutiva com aquisição tripla e cria novo grupo integrado de clínicas

Fundraising

Serviços

Intenções e Estratégias

M&A

- Apex compra Potenza, Redoma e quer ser o IB das ‘onças brasileiras’: grupo capixaba soma BRL 17,5 bi em ativos e quer triplicar tamanho no médio prazo

- A RedeTV! anunciou que o presidente da empresa, Amilcare Dallevo Júnior, adquiriu todas as ações de Marcelo de Carvalho

- Alper Seguros fechou a compra da consultoria de riscos e seguros empresariais carioca Elevus; em transação sem valor divulgado. Essa é a sexta aquisição da consolidadora setorial em 2025

- O Grupo Brivia anunciou a aquisição integral da Pravy, consultoria especializada em customer experience e produtos digitais, que deve acrescentar BRLm 30 à receita da holding em 2026

- Grupo EP adquire 60% da Sprint Mídia e amplia presença em mídia out-of-home no interior

TMT

M&A

- Numen adquire 25% da Backlgrs e aposta em M&A para dobrar receita em Customer Experience

- Magalu Cloud anunciou a aquisição da empresa de IA Movestax, apostando em vibe coding

- SuperAutor e Árvore se unem em fusão que cria plataforma educacional com 11 mil escolas e 4 milhões de alunos; a operação não teve o valor divulgado

- BASE Digital adquire Atendo e acelera expansão em soluções de atendimento omnichannel; a transação não teve o valor divulgado

Fundraising

- A Guarda, insurtech brasileira especializada em seguros contra eventos climáticos extremos no agronegócio, recebeu um investimento de BRLm 4,5 em uma rodada liderada pela Randon Ventures

- Sanii acaba de receber BRLm 5 em uma rodada de follow-on que teve a participação do fundo de venture capital Sororitê Ventures.

- FlyMedia inicia operação após captar, em rodada liderada pela OneVC, BRLm 20 e aposta em influenciadores de IA

- A Benner, fornecedora brasileira de soluções de software, captou um financiamento de BRLm 27,5 BNDES para modernizar seus sistemas de gestão