Luca Rossi

Luca Rossi

A quinzena chegou carregada.

Do lado das oportunidades, energia e farma moveram capital relevante.

Do lado do estresse, duas recuperações extrajudiciais de peso reforçam o que já sabemos: desalavancar no Brasil custa caro e demora, ainda mais em um cenário de alto custo do crédito.

- A EDF recebeu BRL 1,4 bi da Âmbar Energia pela UTE Norte Fluminense, controlada pela J&F. A operação inclui o projeto Norte Fluminense 2, com capacidade de 1.800 MW.

- A EMS comprou a Medley da Sanofi por BRL 3,6 bi (18x EBITDA). A EMS atravessou Sun Pharma, Hypera, Biolab e Aché na reta final. Com o negócio, consolida a liderança em genéricos no país.

- Raízen entra com recuperação extrajudicial: BRL 65,1 bi em dívidas financeiras. O processo já conta com a adesão de 47% dos credores. O BTG, como de costume, está no centro da reestruturação.

- E o GPA também entrou em recuperação extrajudicial. Com um passivo que ultrapassa BRL 4,5 bi, a empresa conta com Rabobank e Itaú como maiores credores. Quase 40% vence em 12 meses.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 03 de março e 16 de março.

Deals identificados: 12

Regime Fácil pode aliviar cenário de captação, mas mercado deve acompanhar

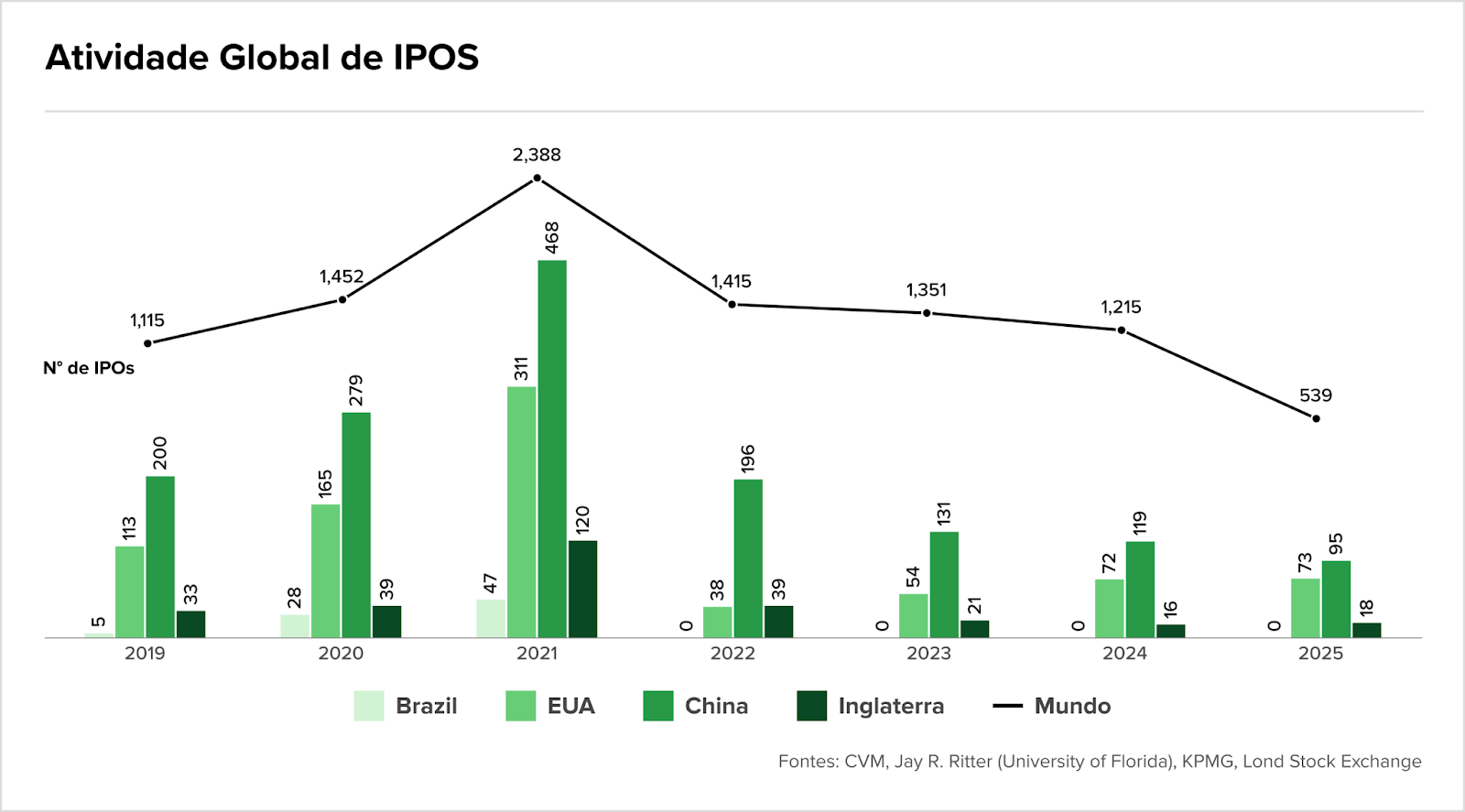

Em 2021, o Brasil fez 47 IPOs. Desde então: zero.

Quatro anos seguidos com o marcador zerado, enquanto o mundo não parou:

E o problema nunca foi o formulário.

Com Selic a 15%, nenhum investidor precisa de convencimento para ficar na renda fixa. E nenhum fundador aceita o desconto de valuation que esse ambiente impõe.

Agora, a CVM autorizou a B3 a operar o Regime Fácil: empresas com faturamento bruto de até BRLm 500 acessam o mercado com menos burocracia, via equity ou dívida. São 150 mil elegíveis no papel.

A notícia é boa, mas com ressalvas. O que o regime resolve é o atrito de entrada, mas não a equação de retorno.

Sobre o timing: o mercado está dividido

Daniel Laudisio, do TozziniFreire, mantém a expectativa para o primeiro semestre: empresas de setores regulados, com receita local e previsível, estariam menos expostas à turbulência geopolítica. A guerra no Oriente Médio, por ora, não alterou mandatos em curso. O risco real, na leitura dele, só se materializa se o conflito evoluir para disrupção de cadeia de suprimentos em escala global.

Do outro lado, Daniel Wainstein, da Seneca Evercore, é mais cético: a volatilidade geopolítica já é suficiente para adiar a janela, e com eleições presidenciais se aproximando, há risco concreto de que 2026 feche sem nenhuma abertura. Para ele, o ciclo atual favorece a previsibilidade e os investidores buscam lucro, caixa e governança. Não é mais apenas sobre crescimento.

Nos dois cenários, a fila de candidatos naturais converge: saneamento, energia, infraestrutura, saúde e agro. O Regime Fácil pode ser a porta de entrada para empresas médias testarem o mercado (o que no cenário atual, provavelmente será pela dívida primeiro, não pelo equity). Debêntures incentivadas já somam BRL 97,3 bi em 2025.

A retomada dos IPOs no Brasil vai acontecer. A questão é se em 2026 ou depois das eleições. Enquanto isso, nos resta negociar e torcer pela paz no Oriente Médio.

Capital gringo e índice da B3 podem ser interpretados como “miragem” em deserto de ofertas primárias

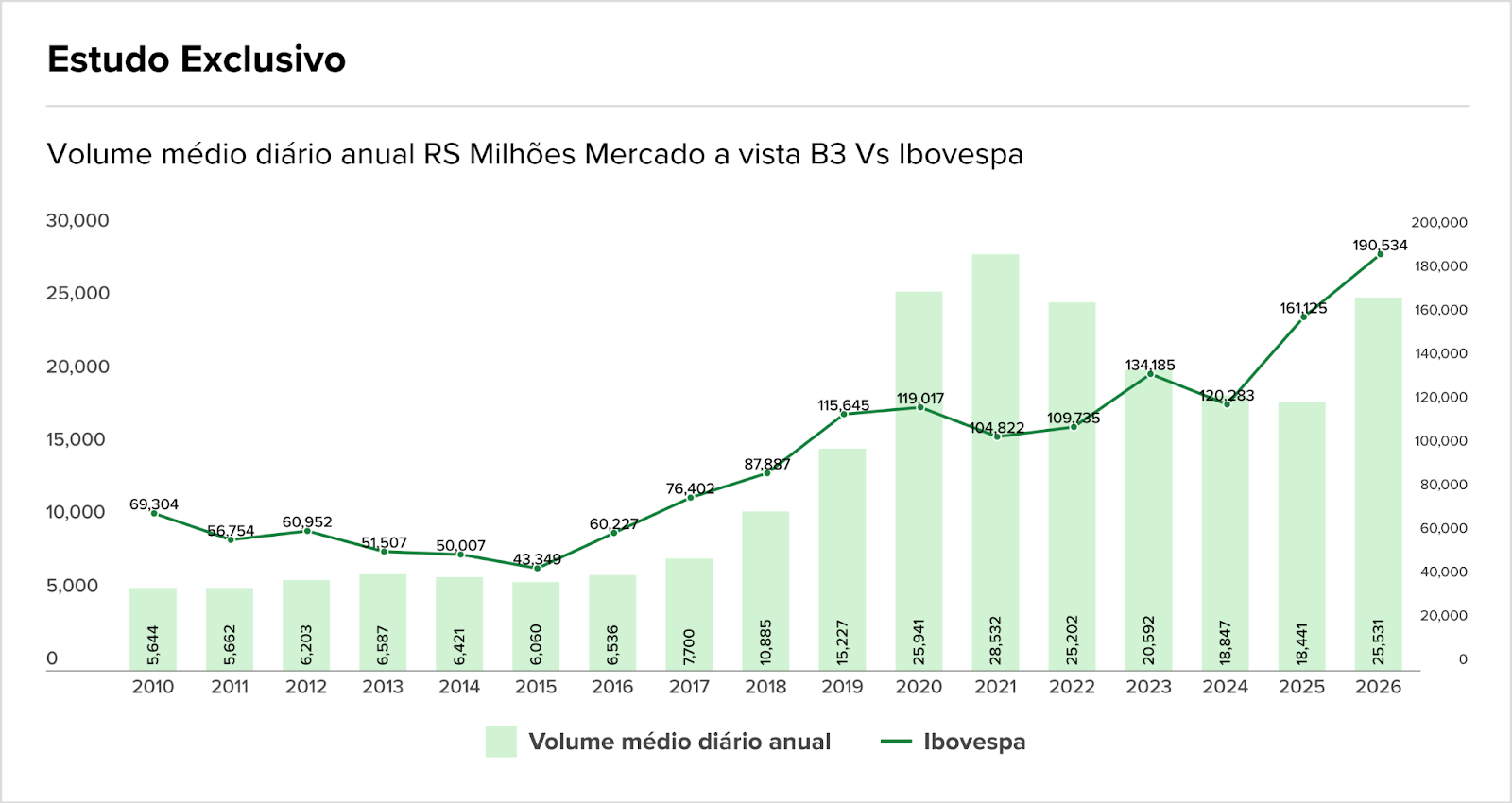

Mesmo na seca, o Ibovespa bateu 190 mil pontos em fevereiro, com o volume médio diário na B3 chegando a BRL 25,5 bi em 2026 (o melhor patamar desde 2021).

Essa liquidez importa para qualquer empresa de olho na janela de abertura de capital. Sem profundidade de mercado, não há IPO que se sustente. O sinal é relevante, mas com ressalvas.

Os dados nos mostram que::

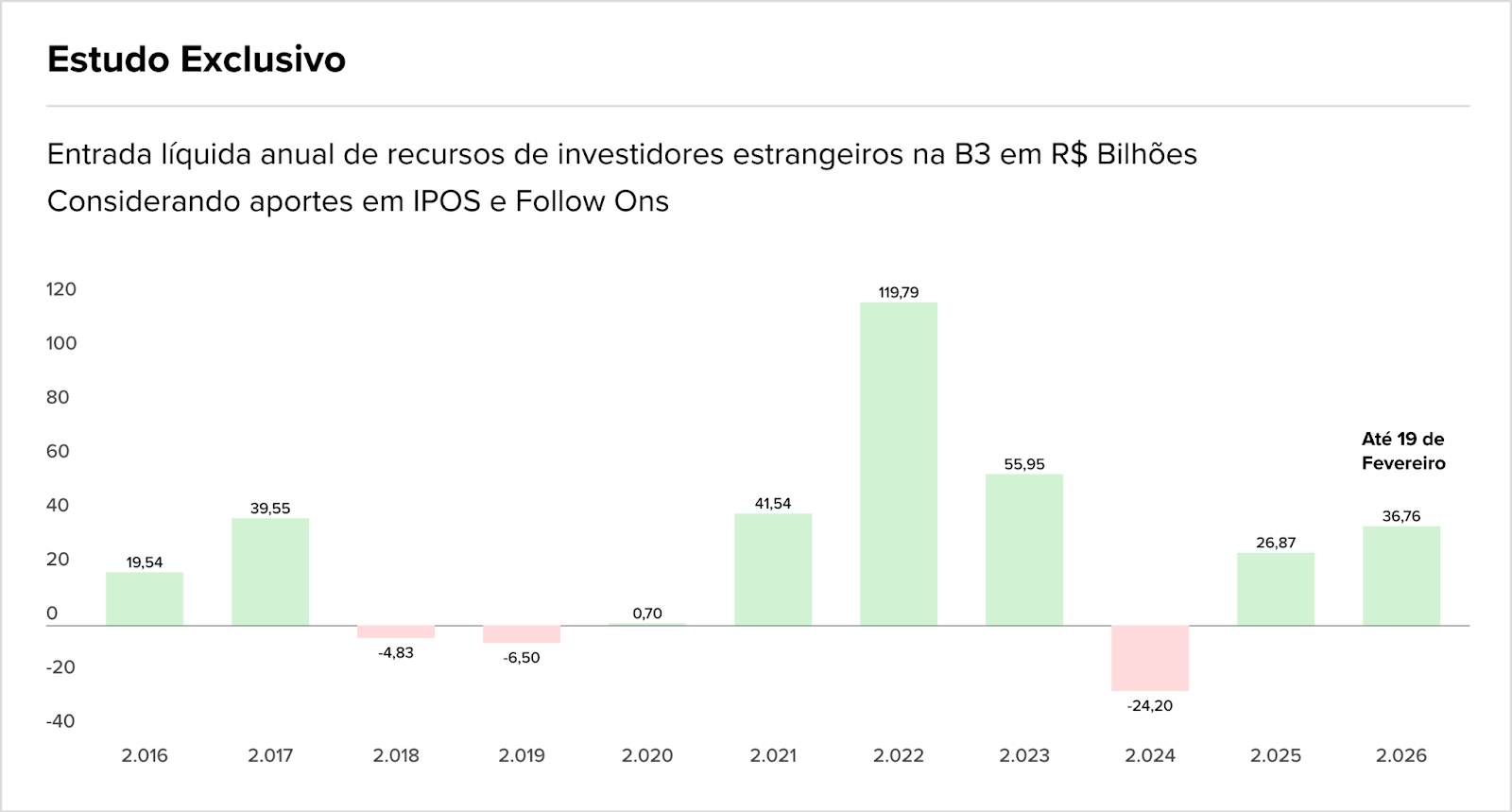

- Entrada líquida de estrangeiros em 2026: R$ 36,76 bi até 19 de fevereiro, já superando todo o fluxo de 2025 (R$ 26,87 bi)

- Em 2024, o fluxo foi negativo em R$ 24,20 bi, o pior resultado desde 2016

- Volume médio diário saiu de R$ 18,4 bi em 2025 para R$ 25,5 bi em 2026

- Estrangeiros já representam 60,2% de todo o dinheiro negociado na B3, um recorde da série recente.

Mas esses não são sinais objetivos de um mercado intrinsecamente fortalecido. Em muitos casos, pode ser lido até mesmo como uma “miragem”.

Valuation deprimido, expectativa de normalização dos juros globais e busca por diversificação geográfica colocaram o Brasil de volta no radar dos grandes alocadores. Mas, como já falamos anteriormente, isso não significa a volta dos IPOs. Para eles, o contexto é ambíguo.

- De um lado, a liquidez alta e as bolsas em máximas são uma vitrine, no mínimo, atraente.

- Do outro, quem compra oferta primária está buscando previsibilidade e desconto justo. Não é só sobre o índice em alta.

E aí vem o risco.

- Em 3 de março, após ataques de EUA e Israel ao Irã, o Ibovespa recuou 3,28% e empresas listadas perderam BRL 166 bi em valor de mercado em um único pregão.

Tensões e incerteza se traduziram rapidamente em prêmio de risco inflacionário, o Fed endurece, o capital migra para segurança. Não é algo novo para nós, brasileiros. Mas no contexto atual, exige um double-check estratégico.

O cenário-base ainda é construtivo. Mas a janela IPOs no Brasil não vai abrir com fluxo de gringo. Para alcançarmos esse resultado, precisamos de uma Selic em queda, de investidores locais confiantes e um cenário macro previsível. No momento, nenhum desses critérios fecha.

IPOs no Brasil e a lição que o VC global ainda não aprendeu

Agora, tirando a lupa do Brasil, globalmente 2025 pode ser considerado um ano consistente em IPOs. Nos EUA, 48 empresas foram ao mercado, mantendo o ritmo dos três anos anteriores.

Mas isso não significa que a grama do vizinho é mais verde:

- Quase 70% das empresas listadas encerraram 2025 abaixo do preço do primeiro dia

- Metade negociava abaixo do preço de IPO até 31 de dezembro

- Apenas 4 das empresas de IA listadas terminaram o ano acima do preço de oferta

- 14 dos 17 unicórnios abriram capital a valuations menores do que haviam captado no mercado privado

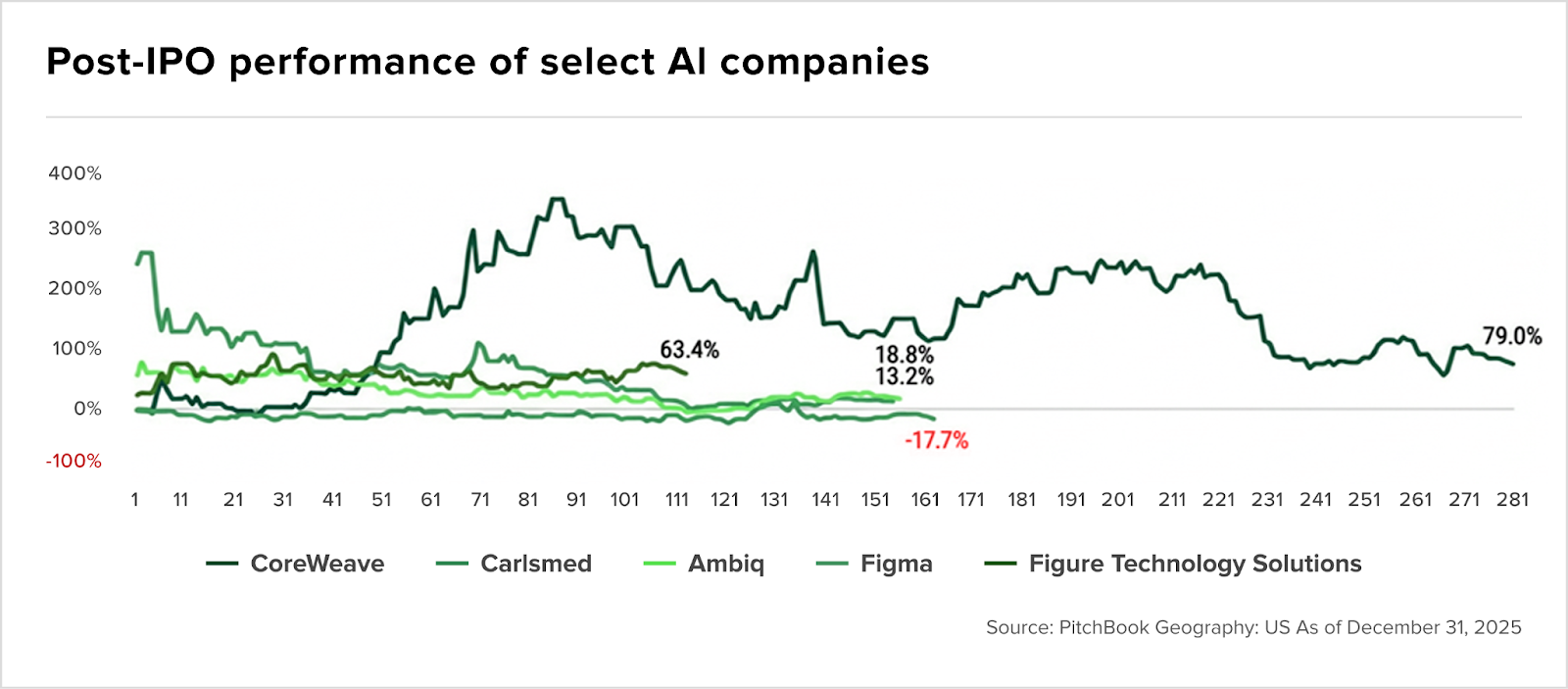

O gráfico abaixo conta essa história, com bons exemplos de diferentes cenários:

- Circle saiu disparada, chegando a 700% acima do IPO, e fechou o ano ainda em alta de 155,8%.

- CoreWeave encerrou em +79%, mas com volatilidade extrema ao longo do ano.

- Hinge Health e Heartflow mal saíram do zero.

- Já a Figure Technology Solutions terminou no negativo.

Cinco unicórnios, cinco trajetórias. Mas só duas realmente entregam valor ao investidor.

A IA dominou a narrativa, mas não o retorno.

O motivo para os fracassos é direto: por que arriscar em uma empresa em desenvolvimento com prejuízo alto quando Google e Microsoft entregam exposição à IA com retorno comprovado?

O mercado público não está rejeitando tecnologia, mas está rejeitando a precificação descolada da realidade. Talvez esse seja um ponto de virada no hype cycle? O investimento não é mais generalizado, muito pelo contrário. FOMO parece perder a relevância na tomada de decisão do investidor, os critérios são cada vez mais objetivos.

Fora isso, o gap entre valuation privado e múltiplo público segue aberto, e esse é o principal obstáculo para

2026. Vamos acompanhar esses cases globais de perto, aqui no Teaser Brasil. Até porque, o ano é repleto de grandes momentos: SpaceX, Anthropic e OpenAI são alguns dos gigantes que podem jogar suas cartas no período. O resultado vai separar cordeiros de leões.

No Brasil? A gente volta a conversar quando a Selic ceder.

Brasil

Tendências de Mercado

Mundo

Agronegócio

Intenções e Estratégias

- Raízen confirma aporte de R$ 4 bi de seus controladores para fortalecimento de capital; BRL 3,5 bi foram aportados pelo Grupo Shell e BRLm 500 pela família do empresário Rubens Ometto

- Credores da Raízen aceitam converter dívida em ações se capitalização chegar a BRL 25 bi

- Fitch rebaixa rating da Raízen para “C” após pedido de recuperação extrajudicial e classifica movimento como equivalente a calote

Controvérsias

- Em meio à recuperação judicial da controladora, Fictor Alimentos desiste de aquisição de planta suína de BRLm 30,9

- Raízen inicia recuperação extrajudicial para reestruturar BRL 65,1 bi em dívidas com apoio de 47% dos credores

M&A

Consumo

FIG

Tendências de Mercado

Intenções e Estratégias

Controvérsias

M&A

Fundraising

Healthcare/Pharma

Intenções e Estratégias

- Oncoclínicas e BRB negociam acordo para dividir participação de 8,68% herdada do Banco Master

- Oncoclínicas negocia reestruturação de dívida de BRL 4,8 bi após dois rebaixamentos e avalia recuperação extrajudicial

- Porto negocia aporte de BRL 1 bi na Oncoclínicas que pode levar seguradora ao controle da rede de clínicas

- Criação da Bradsaúde deve acelerar expansão hospitalar da Rede D’Or via joint venture com Bradesco

- Após compra da Medley, EMS passa a mirar aquisições internacionais para acelerar expansão

- Oncoclínicas prepara cisão de clínicas e pode virar holding após parceria com Porto

- Negociação com a Porto foi desenhada para não bloquear possível OPA na Oncoclínicas

Controvérsias

M&A

- EMS atravessa concorrentes e fecha a compra da Medley: a operação foi avaliada em cerca de BRL 3,6 bi, um múltiplo de 18x o EBITDA

- Geribá assume controle da Alliança após execução de garantias de Nelson Tanure

- Profarma compra 4Bio da RD Saúde por BRLm 600 e volta à distribuição de medicamentos especiais

Industria

Tendências de Mercado

Intenções e Estratégias

- Governo e minoritários fazem indicações para eleição do conselho da Petrobras; entre as indicações do governo, acionista controlador da petroleira, estão oito nomes, sendo cinco reconduções

- Braskem entra na reta final: Petrobras espera solução com IG4 para redefinir controle da petroquímica

- Petrobras mantém importação de petróleo saudita via Mar Vermelho apesar de tensão no Estreito de Ormuz

- Cade estende análise e atrasa transferência de controle da Braskem para a IG4

- CSN negocia crédito de mais de BRL 6 bi com bancos em meio a impasse sobre garantias

- Suggar contrata BTG Pactual e avalia venda parcial ou total da companhia

- CSN prepara venda de participação na divisão de cimentos em meio a prejuízo crescente e dívida de BRL 41 bi

- Vale propõe aumento de capital de BRLm 500 e incorporação de subsidiárias em assembleia de abril

- Lupatech pede tutela cautelar e prepara nova reestruturação com credores

M&A

Controvérsias

Infraestrutura

Serviços

Intenções e Estratégias

- Com BRLm 3 de investimento, Podpah lança gravadora e amplia ecossistema de mídia

- Com apoio do Idor, Rede D’Or obtém autorização para faculdade de medicina no Rio

Controvérsias

- Keeta demite 200 funcionários no Rio após adiar a entrada na cidade

- Daki perde status de unicórnio após queda de valuation para USDm 800 e mira BRL 1 bi em receita