Luca Rossi

Luca Rossi

A compressão de valuations e a janela restrita de IPOs já estão se traduzindo em decisões concretas.

O mercado migra de uma lógica de expansão para uma de otimização: controladores fecham capital, estratégicos consolidam posição e investidores reciclam portfólio com mais disciplina. Os deals dessa semana ilustram esse novo equilíbrio entre liquidez, preço e execução:

- Iberdrola / Neoenergia: aumento de participação para 98% via OPA, praticamente concluindo o fechamento de capital.

- Sabesp / Sanessol / Iguá Saneamento: aquisição de 90% da Sanessol, em um movimento de consolidação regional para a compradora e reciclagem de capital para a vendedora.

- Porto / Fleury / Oncoclínicas: desistência de proposta, desalinhamento de preço e risco segue travando transações, mesmo com ativos de qualidade.

O padrão é consistente: menos IPO, mais M&A seletivo e maior foco em execução. A liquidez deixou de ser abundante e agora é condicionada ao preço.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 01 de abril e 13 de abril.

Deals identificados: 13

Private Equity no limite: IPOs travados, liquidez pressionada e o fim do múltiplo fácil

O alerta de Jamie Dimon, CEO do JPMorgan Chase, vai direto ao ponto: o private equity está preso entre o valuation que marca internamente e o preço que o mercado público está disposto a pagar. Esse desalinhamento ajuda a explicar o travamento dos IPOs, o alongamento dos ciclos (holding periods próximos de 7 anos) e a proliferação de continuation funds como alternativa tática de liquidez.

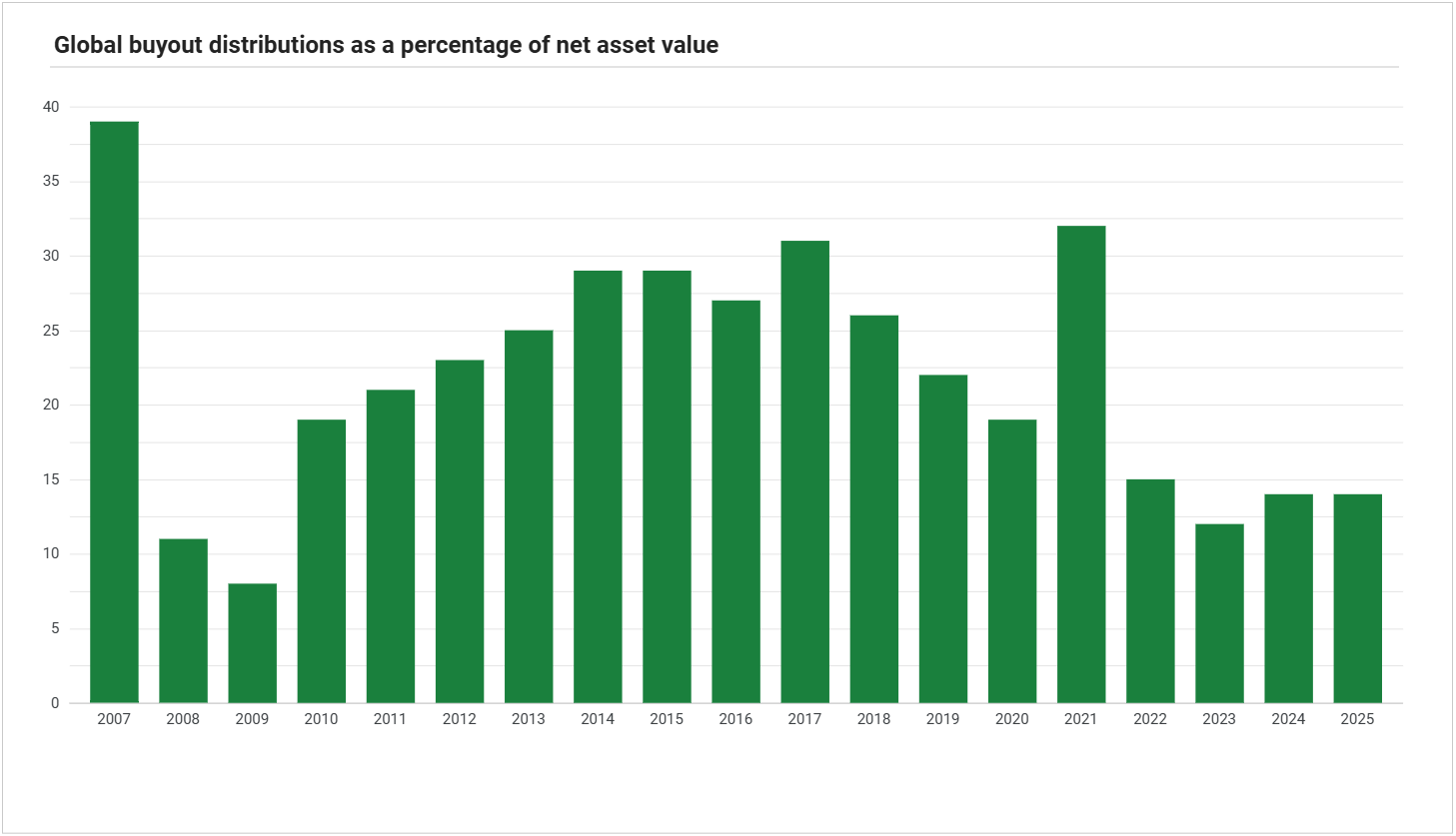

Os dados reforçam a deterioração. As distribuições globais de buyout como percentual do NAV (proxy direta de retorno de capital ao investidor) seguem deprimidas, rodando abaixo de 15% nos últimos anos, bem aquém dos níveis históricos. Em paralelo, mesmo com alguns picos pontuais de volume, a atividade de IPOs de empresas investidas por PE permanece abaixo da média de longo prazo, tanto em valor quanto em número de operações. Ou seja: há eventos, mas não há consistência.

Mesmo com a melhora marginal em 2025 (puxada por poucos deals relevantes como Medline) o mercado segue instável. Casos como SailPoint mostram que demanda no IPO não garante sustentação no pós-listagem. O investidor público está mais seletivo e menos disposto a pagar por crescimento projetado.

O paradoxo é claro: bolsas em patamares elevados, mas janela de IPO ainda estreita para ativos de PE.

No Brasil, essa dinâmica é ainda mais evidente. Em vez de abrir capital, empresas estão saindo da bolsa. O take-private da Serena Energia é sintomático: com valuations comprimidos e custo de capital elevado, o mercado público perdeu atratividade para teses intensivas em CAPEX e horizonte longo.

Isso reposiciona o playbook:

- IPO deixa de ser canal dominante de exit

- M&A estratégico ganha protagonismo

- Secundários e continuation vehicles avançam

- Tempo passa a corroer retorno (pressão sobre IRR após ~7 anos)

A provocação de Dimon é estrutural: o modelo foi testado em um bull market quase contínuo. Em um cenário de múltiplos mais baixos e liquidez seletiva, fica evidente quais ativos geram valor — e quais dependiam apenas de expansão de múltiplo.

No Brasil, liquidez travada alonga ciclos e empurra gestoras para reestruturações

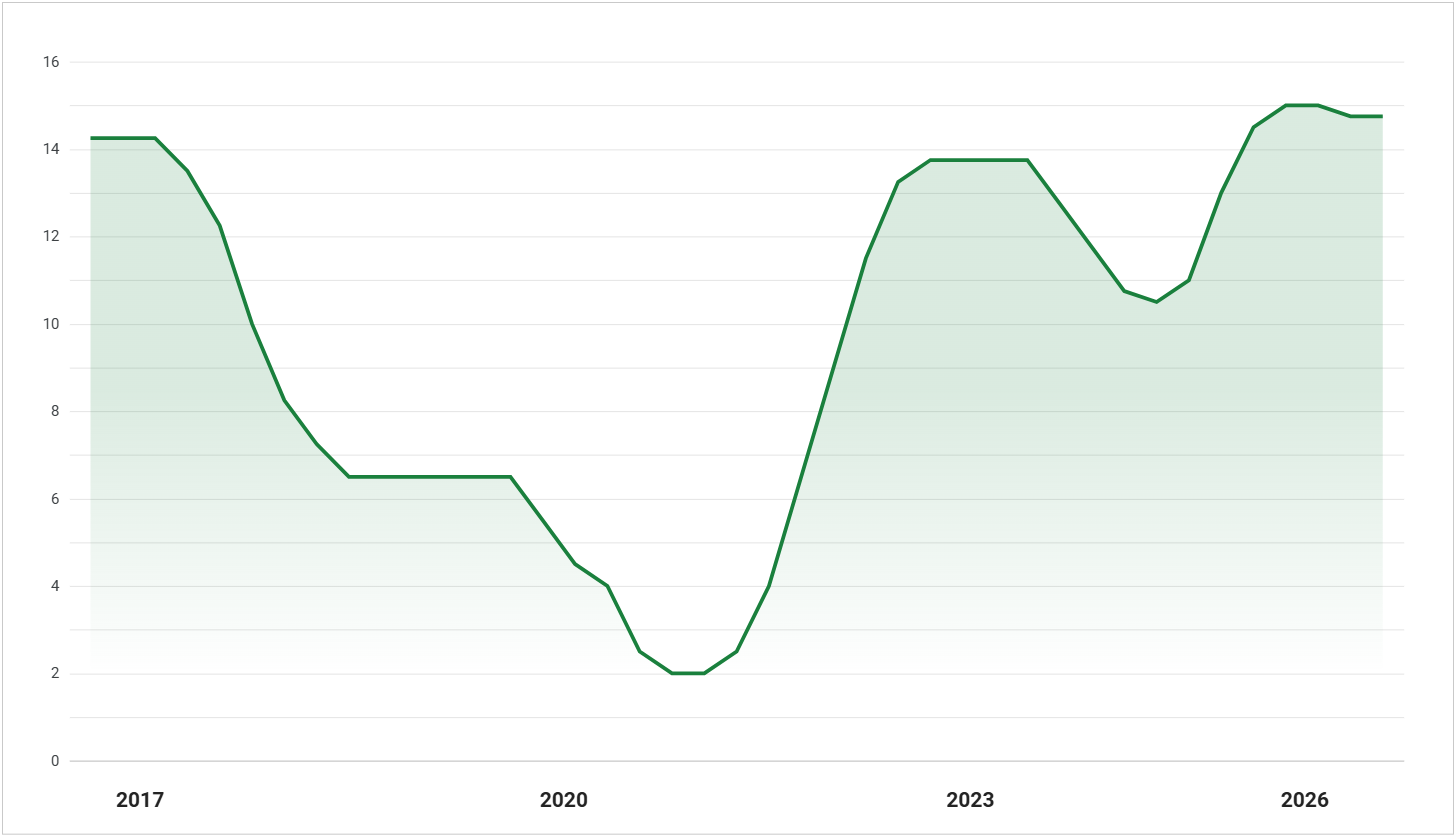

No Brasil, o efeito já é mensurável. Dados da Bain & Company e da ABVCAP mostram o holding period subindo de ~5,3 para ~6,3 anos. A fatia de ativos acima de seis anos chegou a 29%, enquanto novos investimentos encolheram.

O gargalo é a saída: apenas 11 exits em 2025 (~4% dos portfólios), o menor nível em uma década. Sem liquidez, o dilema é binário — esperar valuation ou vender com desconto, pressionando DPI e travando fundraising.

A resposta das gestoras mudou. Menos dependência de múltiplo e mais execução operacional. Em paralelo, cresce a migração para “special sits”. Casas como IG4 Capital, Mapa Capital e Geribá Investimentos avançam via reestruturações e engenharia de capital.

O pano de fundo é juros altos: balanços pressionados, crédito virando equity e uma nova avenida de retorno para quem sabe operar.

Juros altos travam IPOs — e forçam o private equity a segurar ativos

O caso da Aegea traduz o gatilho macro por trás dessa dinâmica. A companhia adiou o IPO para 2027 após a alavancagem subir para 3,78x, pressionada por maior despesa financeira e revisões contábeis.

Com Selic elevada, o mercado penaliza empresas alavancadas e intensivas em CAPEX. O resultado são valuations comprimidos e menor apetite por risco. IPO, nesse cenário, deixa de ser formação de preço e vira aceitação de desconto.

A B3 aponta possível reabertura da janela com queda de juros e fluxo estrangeiro. Até lá, o mercado permanece seletivo. Para o private equity, o efeito é direto: menos saídas, maior tempo de portfólio e pressão sobre liquidez.

Mundo

Agronegócio

Controvérsias

Intenções & Estratégias

- Solinftec contrata Citi para M&A e busca aquisições e novos sócios para expandir base de dados em IA

- Credores da Raízen preparam contraproposta após plano de BRL 29 bi desagradar e pressionam reestruturação

- Frísia anuncia investimento de BRLm 100 no Tocantins para expandir rede de grãos

- Fôlego na mesa: Belagrícola garante +180 dias de stay, avança na RE de BRL 2,2 bi e expõe tensão com credores

Brasil

Intenções & Estratégias

- Cade sinaliza ampliar investigação contra Google para incluir uso de notícias por IA sem autorização

Tendências de Mercado

Consumo

Intenções & Estratégias

M&A

Energia

Esportes

FIG

Fundos

- Capital inteligente: Spectra Investments levanta BRLm 800, cria ponte com anjos e mira startups fora do radar

- Vinci busca BRL 1,2 bi para 5º fundo de impacto com foco minoritário e saída de fundadores

M&A

- Consolidação no crédito: Novo Saque compra Fint, estrutura fundo de BRLm 100 e mira BRL 2 bi em originação até 2026

- Banco de Brasília compra BRL 1,5 bi em ativos do Banco Master antes de alertas de risco e levanta questionamentos após investigação da PF

- BTG Pactual fecha compra do Digimais com apoio do FGC em operação bilionária

Healthcare/Pharma

Intenções & Estratégias

- Credores da Oncoclínicas contratam Houlihan Lokey para renegociação de BRL 1 bi em meio a crise de caixa e governança

- Família Pinheiro supera 50% na Hapvida e contrata BTG para vender operação no Sul

- Oncoclínicas negocia extensão de exclusividade com Porto enquanto avalia propostas de até BRL 1 biem meio à crise financeira

- Oncoclínicas avalia proteção judicial diante de risco de quebra de covenants e pressão de alavancagem

- Oncoclínicas recorre à Justiça para barrar vencimento antecipado da dívida em meio à crise de liquidez

Controvérsias

- Squadra pressiona Hapvida por mudanças no conselho após perdas de valor e críticas à governança

- Alliança acusa Siemens de sacar BRLm 11,8 de escrow e tensionar disputa com credores

- Alliança desiste de aquisição de BRLm 252 do Grupo Meddi e aborta expansão no Nordeste

- Oncoclínicas fica sem proposta: Porto e Fleury abandonam negociação após fim de exclusividade

Fundraising

Industria

Intenções & Estratégias

- Just Climate e EuReciclo inauguram planta com financiamento de BRLm 116 do BID Invest para reciclagem em SC

- Ricardo Mussa, ex-Cosan, vira sócio da Flying Rivers para acelerar estratégia climática e expansão de capital

Controvérsias

- Credores da Oi recorrem à Justiça dos EUA para barrar venda da V.tal ao BTG e contestam quebra de garantias

- Cade rejeita compradores da Nutrella apresentados pela Bimbo e abre caminho para leilão dos ativos

M&A

Infraestrutura

Intenções & Estratégias

- Leilão do aeroporto de Brasília deve ocorrer em dezembro com pacote de terminais regionais para viabilizar concessão

- Petrobras trava reestruturação da Braskem antes da IG4 diante de pressão de caixa, dizem fontes

- Aegea projeta queda da alavancagem em 2026 e mira IPO a partir de 2027