Joseph Kalim

Joseph Kalim

O Private Equity no Brasil parece estar chegando em um ponto de inflexão, e dealmakers vão precisar fazer uma escolha. No Teaser Brasil dessa semana, três deals, três apostas diferentes. Mas todas têm o mesmo pano de fundo: um mercado que ainda cobra caro de quem errou o timing e remunera bem quem chegou capitalizado.

- A Cosan vendeu 12% da Radar por BRL 1,85 bi em ativos agrícolas no Mato Grosso. Com alavancagem em 3,3x e um pipeline de vendas que ainda inclui fatias da Rumo e da Compass, a holding está num processo sistemático de limpeza de balanço que vai ocupar o mercado por mais alguns trimestres.

- A Monte Capital comprou a Takoda, spin-off de data centers da Tivit que pertencia à Apax Partners. Os BRL 2 bi em investimentos previstos para expansão mostram que a aposta é grande, e a tese, por ora, faz sentido.

- A Gerdau fechou a aquisição dos 23,03% da COPEL na DFESA e agora detém 100% da hidrelétrica Dona Francisca. Pagou BRLm 150 à vista, com caixa próprio, e impulsionou seu jogo nos renováveis em um mercado cada vez mais aquecido. .

Em todos “Brasils” que cabem no Brasil, a semana foi representativa. O M&A aparece como fonte de liquidez para quem só quer sobreviver, como oportunidade para quem investe olhando pro futuro, e como alavanca de crescimento e competitividade. A Q3 promete.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 9 de junho a 22 de junho.

Deals identificados: 9

Private Equity: O ano em que o champanhe quase abriu

Os dados do relatório da Bain escondem uma verdade incômoda: apenas 13 megadeals de USD 10 bi ou mais foram responsáveis por 69% do crescimento em valor de deal em 2025. O número total de operações, por sua vez, caiu 6% ano a ano.

Se tem uma métrica que ainda dói, é o DPI. As distribuições como percentual do NAV ficaram abaixo de 15% pelo quarto ano consecutivo, um recorde da indústria. Com o período médio de retenção de ativos em torno de sete anos, a análise de 15 vintages de buyout mostra que o IRR começa a declinar depois desse ponto. Segurar o ativo para “criar mais valor” tem prazo de validade, e muita gente está na beira desse limite.

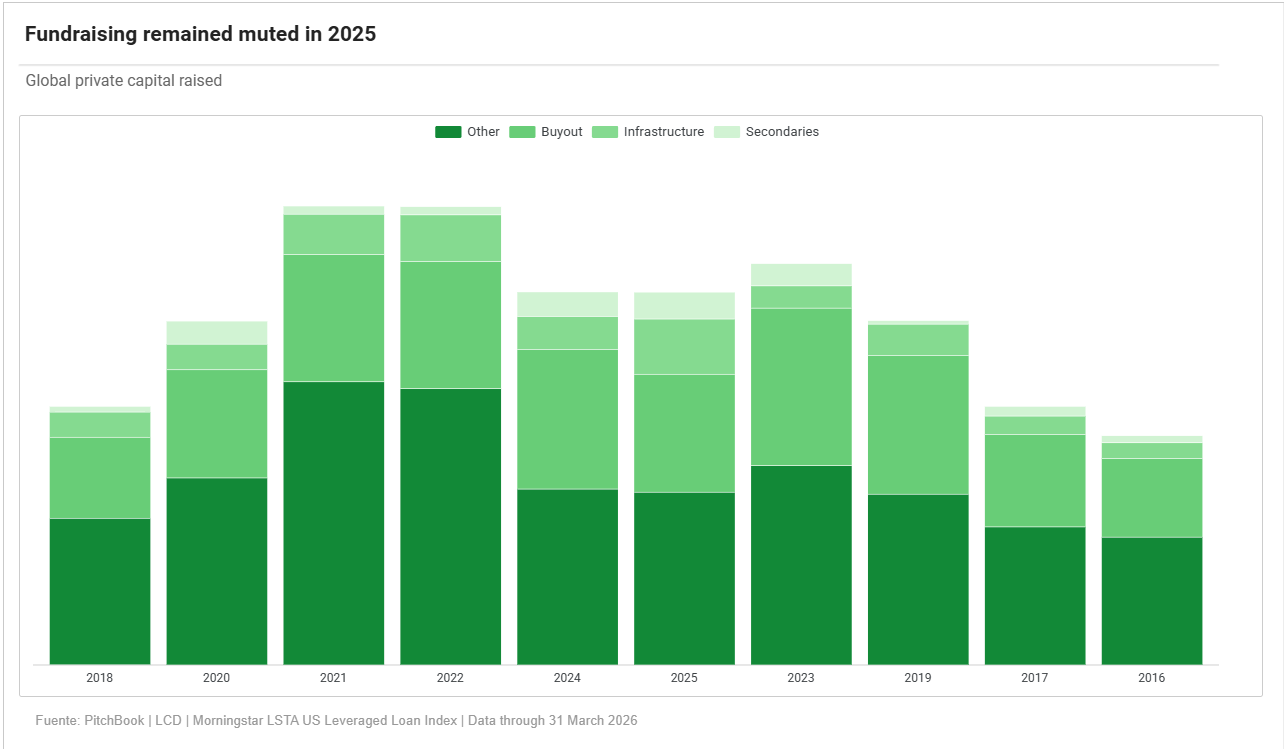

O fundraising reflete o mesmo cenário. Depois de três anos de queda, o capital global de alternativos estabilizou em USD 1,3 tri em 2025, ainda longe do pico de USD 1,6 tri em 2021. Infraestrutura e secundários avançaram 58% e 11%, respectivamente, mas o buyout caiu 16%, puxando o carro-chefe da indústria para baixo.

O LP está mais exigente e com memória longa. Quem prometeu e não entregou nos últimos vintages vai sentir isso na pele por alguns anos.

No Brasil, o eco é parecido. Fundos de PE realizaram 32 novos investimentos em 2025 contra apenas 11 saídas, abaixo das 17 de 2024. O gap entre entrada e saída segue aberto. Gestores capitalizados como Vinci Compass e Pátria estão aproveitando múltiplos de entrada que não se viam há anos, com o argumento anticíclico de manual: ativos depreciados, menor competição e juro que eventualmente vai ceder.

Para os demais, a espera pela janela de saída continua.

12 é o novo 5, e o capital estrangeiro já sabe disso

Essa talvez seja a mudança estrutural mais importante do ciclo. Para gerar um retorno de 2,5x em cinco anos, o crescimento anual de EBITDA necessário era de 5% há uma década. Hoje são 12%.

Com juros mais altos e múltiplos de entrada ainda esticados, a alavancagem financeira perdeu força como motor de retorno. Quem ainda opera na mentalidade de “comprar, alavancar e aguardar múltiplo expandir” vai ter um despertar doloroso. Os vencedores do próximo ciclo serão os que constroem sistemas de criação de valor operacional desde o Dia 1, não os que têm o maior cheque.

O paralelo com as OPAs no Brasil é inevitável. Com IPOs ainda em compasso de espera e volatilidade afastando estreias em bolsa, o capital estrangeiro encontrou nas ofertas públicas de aquisição o caminho mais eficiente para ganhar exposição a ativos brasileiros de qualidade. Em 2025, investidores estrangeiros foram responsáveis por 59% das operações de M&A na América Latina, com 101 deals no Brasil protagonizadas por compradores de fora.

A lógica é simples: com o real em trajetória de valorização frente ao dólar e a bolsa em níveis elevados, o ativo brasileiro ficou mais caro em reais, mas continua barato em dólar para quem carrega capital em moeda forte. Essa arbitragem explica por que o fluxo não arrefeceu mesmo com o ruído macro global. O IPO da Medline em dezembro, o maior apoiado por PE da história, pode ser o sinal de que a janela de saída via mercado de capitais está reabrindo. Se o pipeline se confirmar, o ciclo de distribuições pode finalmente começar a destravar, tanto lá fora quanto aqui.

Mundo

Brasil

Tendências de Mercado

- Com BRL 7,1 bi em projetos, setor de parques de diversão vê consolidação ganhar força diante de desafios de financiamento

- Kaszek e Norte Ventures veem nova geração de startups de IA com ambição global no Brasil, com foco em infraestrutura, aplicações B2B e força dos times técnicos

- Interesse estrangeiro em empresas brasileiras impulsiona OPAs e acelera fechamento de capital em meio à fraqueza das ofertas na bolsa

Agronegócio

Consumo

Intenções e Estratégias

- Azzas 2154 contrata Morgan Stanley para vender a Farm, em operação que pode chegar a USD 1 bi e supera o próprio valor de mercado do grupo em meio a disputa societária

- Venda da Farm avança em fase inicial e atrai interesse de fundos globais de private equity com histórico em moda e marcas internacionais

Energia

Intenções e Estratégias

M&A

- Aliança Energia amplia capacidade em 9% com parque eólico Caetité de 193 MW após aquisição da Pontal Energy

- Aqua Capital adquire 64.314 ações da Energizer Holdings por USDm 1,35 em dois dias, reforçando tese de subavaliação e atratividade de dividend yield.

Tendências de Mercado

FIG

Healthcare/Pharma

Industria

Intenções e Estratégias

- CSN coloca Tora à venda por desalavancagem antes mesmo de concluir pagamento de aquisição de BRLm 742,5

- Petrobras assina MOU com Pemex para cooperação em exploração, produção e processos industriais de petróleo e gás

- Venda da unidade de cimento da CSN entra na reta final, com preço de BRL 13–14 bi acima do esperado e potencial redução no número de interessados.

M&A

Infraestrutura

Intenções e Estratégias

- CSN planeja levantar USD 1 bi com venda de ativos de infraestrutura, incluindo participação na MRS Logística, Tora e terminal Tecar em Itaguaí

- Mubadala Capital contrata Santander para vender controle da HMobi, dona do MetrôRio e MetrôBarra, em operação preliminar de infraestrutura no Rio de Janeiro

M&A

- Perfin amplia participação na Copasa para ~20% e se torna 2º maior acionista; Equatorial Energia mantém 30% como referência

- Monte Capital entra em infraestrutura digital com aquisição da Takoda e plano de expansão de BRL 2 bi para atender hyperscalers

- Governo de Sergipe desembolsa BRLm 152, estatiza a Sergas e assume controle total da distribuidora de gás canalizado para acelerar expansão do serviço

Tendências de Mercado

Real Estate

Serviços

TMT

Fundraising

- Healthtech de IA Telepatia AI levanta USDm 33 em rodada Série A liderada pela Andreessen Horowitz

- Codejobs capta USDm 40 com Kleiner Perkins, que já apostou em Google e Amazon, e acelera expansão global de HR tech de brasileiros em devs de mercados emergentes

- Inspira levanta BRLm 15 com Cloud9 e Vivo Ventures e acelera aposta em IA jurídica, mirando competir com Harvey e Legora no mercado de lawtechs de alto padrão