Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche unterstreicht die laufende Konsolidierung der europäischen Industrie: Worthington Steel übernimmt Klöckner & Co, setzt bewusst auf Management-Kontinuität und bewertet den deutschen Stahl- und Metallverarbeiter mit einem impliziten Enterprise Value von rund € 2,1 Mrd., was einer Prämie von rund 98 % auf den unbeeinflussten Drei-Monats-Durchschnittskurs entspricht.

Währenddessen zeigt sich der europäische Venture-Capital-Markt widerstandsfähiger als erwartet: Der European Venture Sentiment Index (EVSI) von Venionaire Capital liegt im vierten Quartal bei 5,7 Punkten und damit über der Prognose, was auf eine Stabilisierung der Investorenstimmung trotz weiterhin selektiver Zurückhaltung hindeutet.

Darüber hinaus gab es weitere relevante Entwicklungen:

- Zurich hat ihr Übernahmeangebot für den britischen Spezialversicherer Beazley auf 1’280 Pence je Aktie erhöht, was einer Prämie von rund 56 % entspricht.

- Henkel stärkt sein Klebstoffgeschäft durch die Übernahme des Schweizer Spezialtape-Herstellers ATP Adhesive Systems.

- Osram will einzelne Geschäftsbereiche verkaufen; Medien zufolge zeigt Infineon Interesse am Medizin- und Industriegeschäft.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Worthington Steel übernimmt Klöckner & Co und setzt auf Management-Kontinuität

Worthington Steel hat ein freiwilliges öffentliches Übernahmeangebot für Klöckner & Co abgegeben und bewertet den deutschen Stahl- und Metallverarbeiter mit einem impliziten Enterprise Value von rund 2,1 Mrd. €. Der Angebotspreis von 11,00 € je Aktie entspricht einer Prämie von rund 98 % auf den unbeeinflussten Drei-Monats-Durchschnittskurs. Vorstand und Aufsichtsrat begrüßen die Transaktion und wollen sie den Aktionären zur Annahme empfehlen.

Strategisch steht der Zusammenschluss für eine transatlantische Konsolidierung mit klarer Industrie-Logik. Worthington setzt bewusst auf Kontinuität statt Restrukturierung, hält am Management um CEO Guido Kerkhoff fest und unterstützt Klöckners Fokus auf höherwertige Produkte, mehr Verarbeitungstiefe und margenstarke Services. Gemeinsam entsteht ein führender Anbieter für Service-Center- und Metallverarbeitung in Europa und Nordamerika.

Klöckner & Co ließ sich bei der Transaktion finanziell von Goldman Sachs Bank Europe SE und rechtlich von Hengeler Mueller beraten. Worthington Steel wurde rechtlich von Latham & Watkins LLP begleitet. Der Deal gilt als Referenztransaktion für die laufende Neuordnung der Stahlindustrie unter dem Druck von Energiewende, Reindustrialisierung und globaler Wettbewerbsfähigkeit.

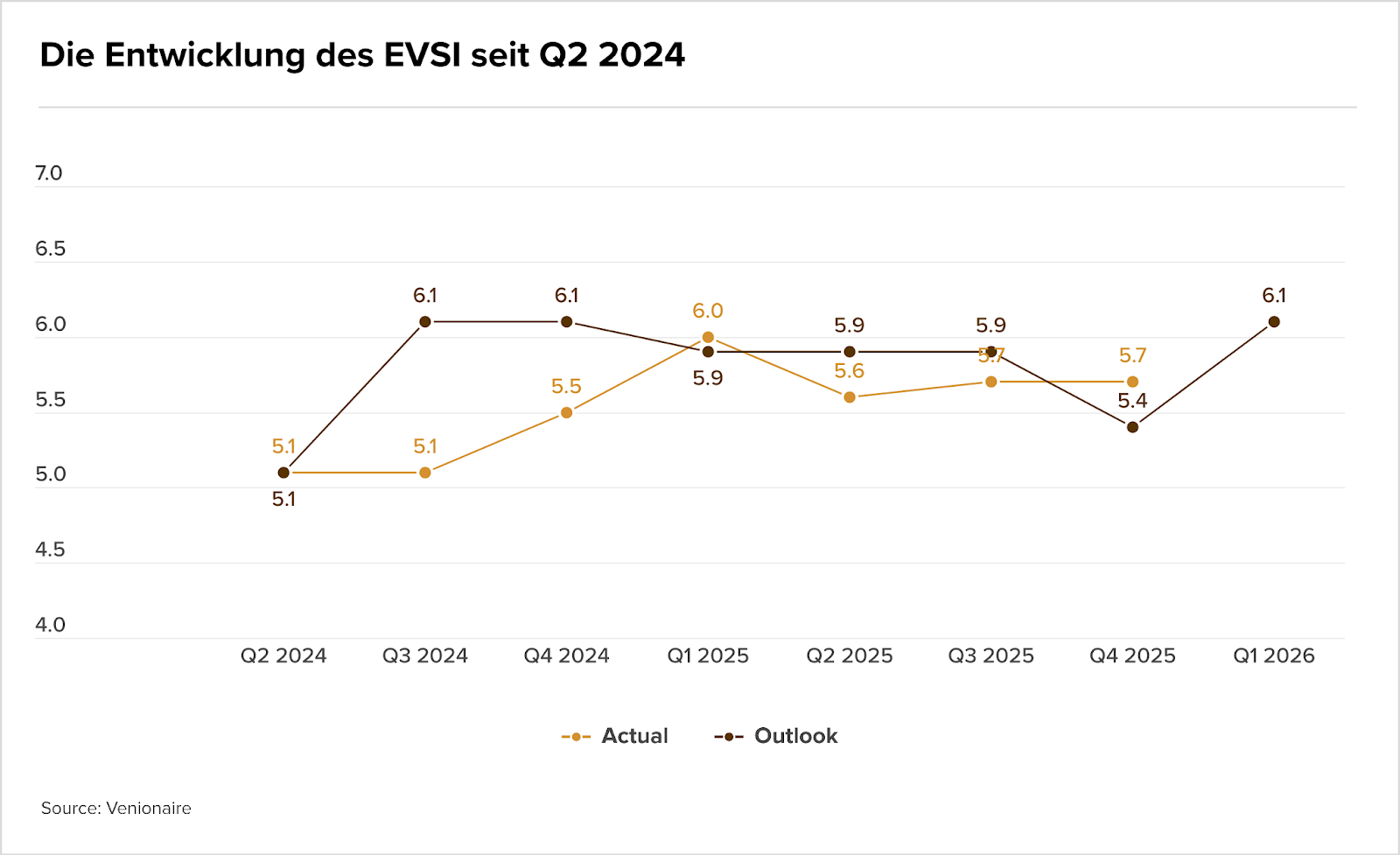

Europäische VC-Stimmung stabilisiert sich trotz selektiver Zurückhaltung

Die Stimmung unter europäischen Investor:innen fällt robuster aus als noch im Herbst erwartet. Der European Venture Sentiment Index (EVSI) von Venionaire Capital liegt im vierten Quartal bei 5,7 Punkten und damit über der zuvor prognostizierten Marke von 5,4. Die untenstehende Grafik aus der Venionaire-Studie zeigt, dass sich der Index seit Q2 2024 insgesamt leicht aufwärts bewegt, auch wenn der Ausblick auf Q1 2026 mit 5,6 Punkten vorsichtig bleibt.

Auffällig ist die wachsende Diskrepanz zwischen Aktivität und Volumen. Zwar ging die Anzahl der Investments um 18,4 % zurück, gleichzeitig stieg das europäische Dealvolumen auf 20,2 Mrd. US-Dollar, den höchsten Wert seit Q2 2022. Laut Venionaire deutet dies auf eine strukturelle Verschiebung hin zu weniger, dafür größeren und selektiveren Deals.

Diese Selektivität zeigt sich klar in der Kapitalallokation. 43 % des investierten Kapitals flossen in Later-Stage-Runden, mit starkem Fokus auf KI, DeepTech und Defense, während UK, Frankreich und Deutschland gemeinsam 55 % des europäischen Volumens auf sich vereinen. Deutschland sticht dabei besonders hervor, da trotz sinkender Dealanzahl das investierte Kapital quartalsweise um fast 70 % zulegte, getrieben durch wenige, aber sehr große Mega-Runden.

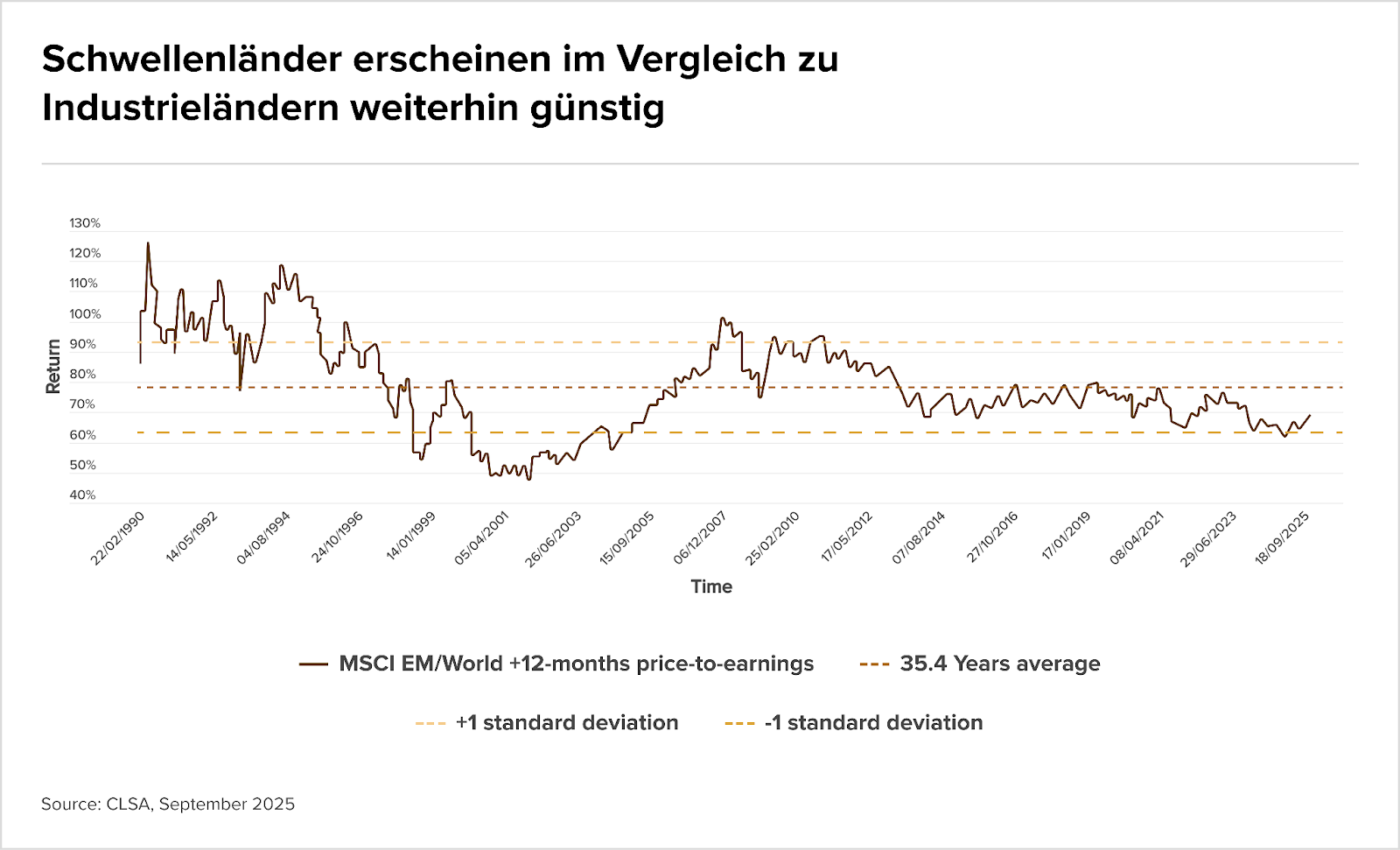

Schwellenländer rücken strategisch ins Zentrum der nächsten Equity-Phase

Die nächste Wachstumsphase an den Aktienmärkten könnte nicht aus den USA, sondern aus den Schwellenländern kommen. Wie Aberdeen Investments analysiert, sind EM-Aktien nach Jahren der Untergewichtung wieder attraktiv positioniert, insbesondere vor dem Hintergrund überkonzentrierter US-Portfolios und „perfekt eingepreister“ Bewertungen. Die untenstehende Grafik aus der Analyse von Aberdeen Investments zeigt, dass Schwellenländer gemessen am MSCI EM im Vergleich zum MSCI World weiterhin mit einem deutlichen Bewertungsabschlag gehandelt werden.

Ein zentraler struktureller Treiber ist der sogenannte „Carry“-Effekt, also der Währungsrückenwind durch einen tendenziell schwächeren US-Dollar. Laut Aberdeen schwächt sich das bisherige US-Liquiditätsregime ab, während steigende Defizite und fiskalische Risiken den Dollar unter Druck setzen. Für Schwellenländer bedeutet das geringere Schuldendienstkosten, stärkeren lokalen Konsum und potenziell rückkehrende Kapitalzuflüsse.

Hinzu kommt ein globaler Capex-Superzyklus, getrieben von Dekarbonisierung, Digitalisierung und Verteidigung, bei dem Schwellenländer eine Schlüsselrolle spielen. Anders als in früheren Zyklen verteilt sich das Investitionskapital breiter über Asien, Lateinamerika und Teile Europas, statt sich nur auf China zu konzentrieren. In Kombination mit attraktiven Bewertungen und höherer sektoraler Diversifizierung positionieren sich Schwellenländer damit als strategisches Gegengewicht zu KI-lastigen Industriemärkten.

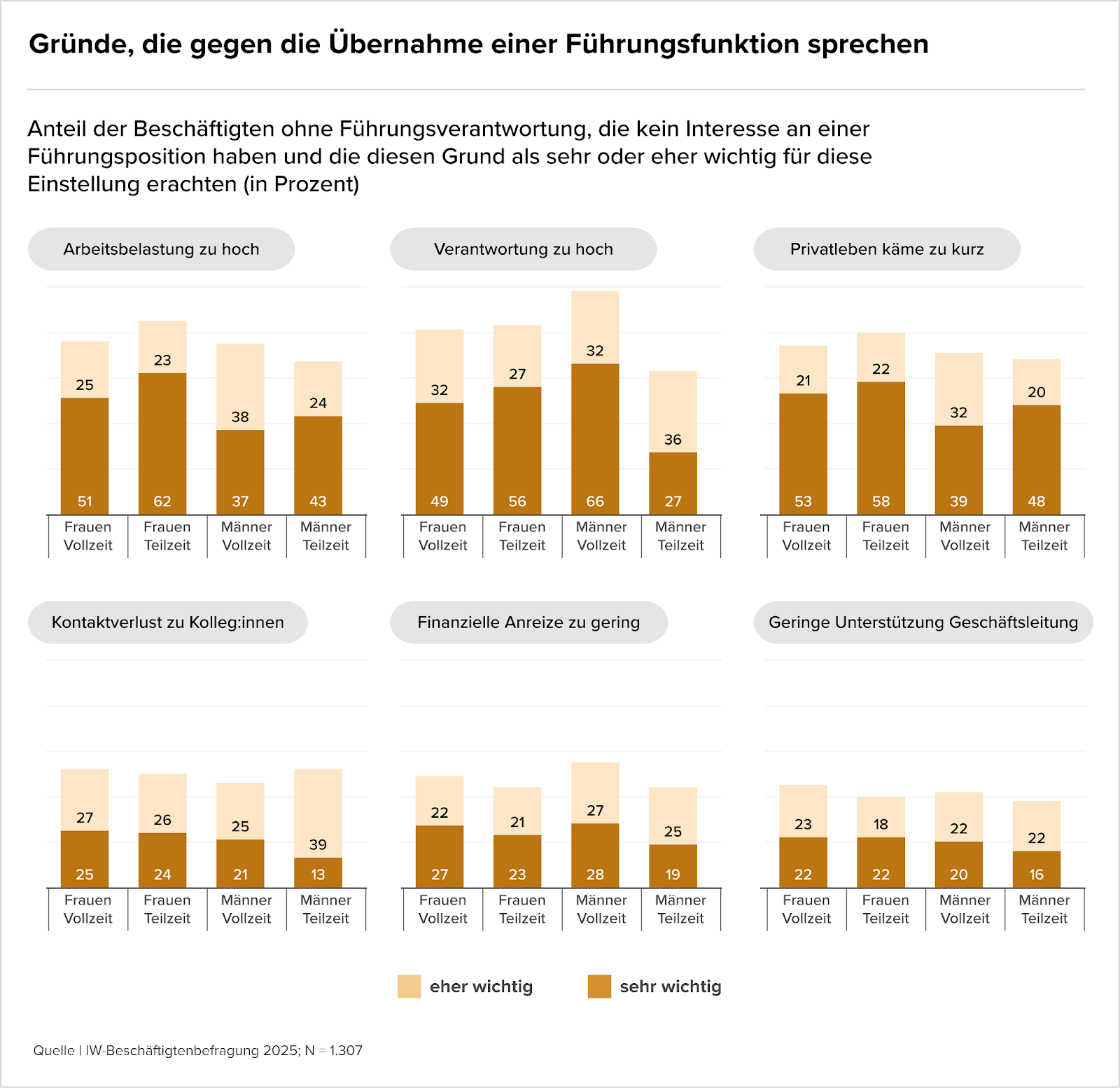

Klassische Führungsrollen verlieren an Reiz

Die Bereitschaft, Führungsverantwortung zu übernehmen, bleibt niedrig: Laut der IW-Beschäftigtenbefragung 2025 kann sich nur jede siebte beschäftigte Person ohne Führungsfunktion klar eine Führungsrolle vorstellen. Weitere 40 Prozent wären nur unter bestimmten Bedingungen dazu bereit, während fast die Hälfte Führung grundsätzlich ablehnt. Die Grafik unten aus der KOFA-Studie „Führungsetage leer?“ zeigt deutlich, wie stark diese Zurückhaltung ausgeprägt ist.

Als zentrale Hemmnisse für Führung nennen Beschäftigte vor allem zu hohe Arbeitsbelastung, zu große Verantwortung und die Sorge, dass das Privatleben zu kurz kommt. Besonders ausgeprägt ist diese Wahrnehmung bei Frauen in Teilzeit, von denen 85 Prozent die Arbeitsbelastung als ausschlaggebenden Ablehnungsgrund sehen. Die Abbildung macht sichtbar, dass finanzielle Anreize zwar relevant sind, aber strukturelle Belastungen klar dominieren.

Gleichzeitig zeigt die Studie, wo Unternehmen ansetzen können: attraktive Führungskultur, Gestaltungsspielräume und flexible Modelle. 71 Prozent der Befragten halten es für entscheidend, den eigenen Führungsstil entwickeln zu können, knapp die Hälfte nennt Teilzeitführung oder Jobsharing als wichtigen Hebel. Die Daten legen nahe, dass sich der Führungskräftenachwuchs nur sichern lässt, wenn Führung neu gedacht und organisatorisch entlastet wird.

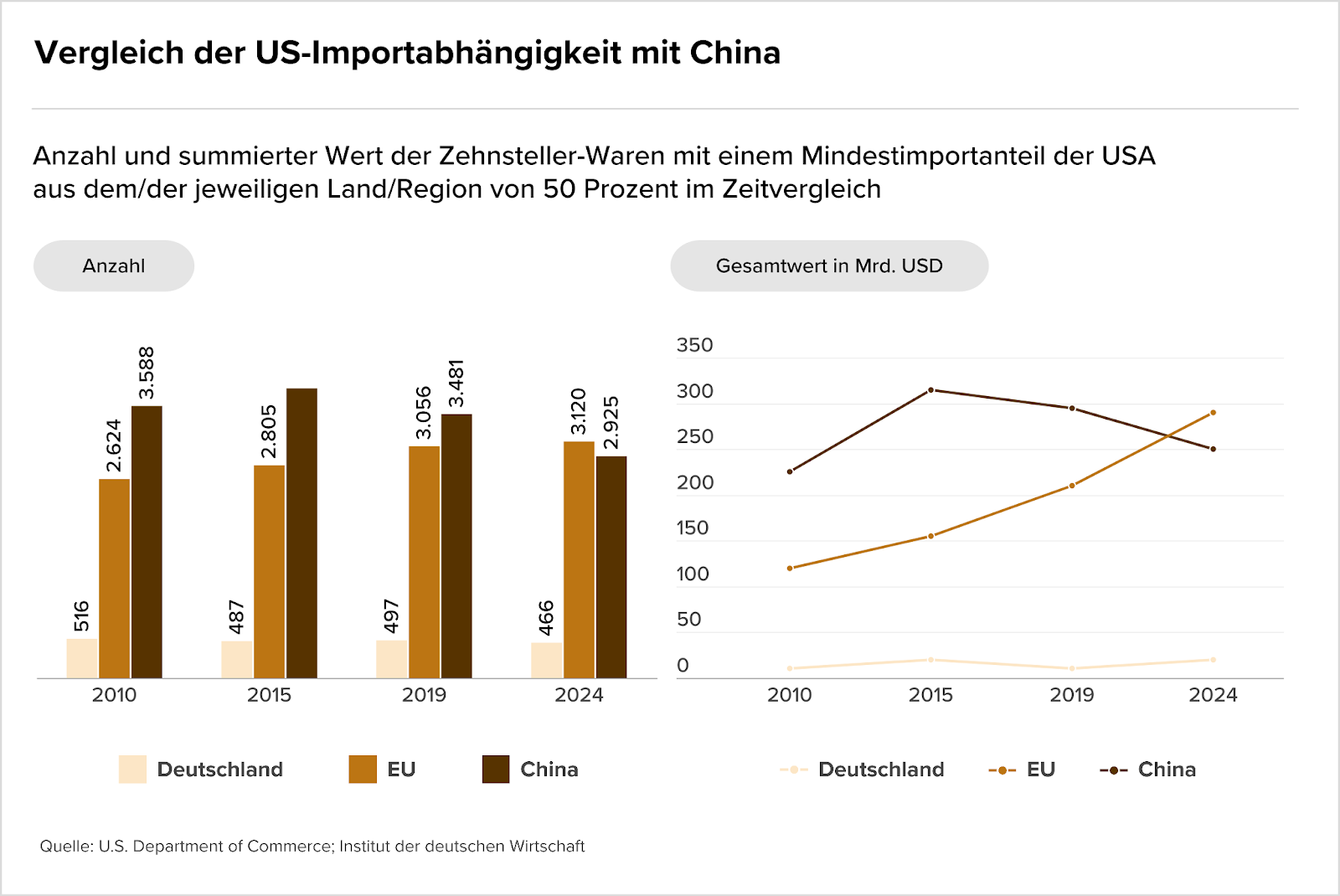

Handelspolitik trifft auf strategische Abhängigkeiten

Der eskalierende Zollkonflikt zwischen den USA und der EU rückt eine lange unterschätzte Realität in den Fokus: Die transatlantischen Lieferketten sind tief verflochten und strategisch sensibel. Protektionistische Maßnahmen wirken daher nicht einseitig, sondern entfalten Rückwirkungen auf die eigene Industrie und Wettbewerbsfähigkeit der USA.

Die untenstehende Grafik aus der Studie „Wie abhängig sind die USA von Importen aus der EU?“ des Audit Committee Institute zeigt, dass die USA bei einer Vielzahl zentraler Industrieprodukte stärker von der EU abhängig sind als von China. Sowohl die Anzahl als auch der Gesamtwert der betroffenen Warengruppen unterstreichen, dass diese Abhängigkeiten über Jahre gewachsen und kurzfristig kaum ersetzbar sind.

Für Europa entsteht daraus ein neuer strategischer Hebel. In Handelsverhandlungen gewinnt wirtschaftliche Souveränität an Bedeutung, während Unternehmen gezwungen sind, ihre Lieferketten robuster, regionaler und politisch resilienter aufzustellen.

Marktgerüchte

- Zurich hat ihr Übernahmeangebot für den britischen Spezialversicherer Beazley auf 1’280 Pence je Aktie erhöht, was einer Prämie von rund 56 % entspricht. Ob die Transaktion zustande kommt, ist noch offen; im Erfolgsfall entstünde ein globaler Marktführer für Specialty Versicherungen.

- Laut einem Bericht der Financial Times plant UBS CEO Sergio Ermotti, im April 2027 von seinem Posten zurückzutreten. Mit dem erwarteten Abschluss der CS Integration Ende 2026 dürfte damit das Rennen um seine Nachfolge offiziell eröffnet sein.

- Nach Berichten über den geplanten Rücktritt von UBS CEO Sergio Ermotti im April 2027 nimmt das Rennen um seine Nachfolge Fahrt auf. Als aussichtsreichste interne Kandidaten gelten insbesondere Iqbal Khan und Rob Karofsky, daneben werden weitere Topmanager der Grossbank gehandelt.

- Osram hat bestätigt, sich in Gesprächen über den Verkauf einzelner Geschäftsaktivitäten zu befinden. Hintergrund ist der laufende Entschuldungsplan des Konzerns. Medienberichten zufolge zeigt Infineon Interesse am Medizin- und Industriegeschäft, der Ausgang der Gespräche ist jedoch offen.

M&A-Nachrichten

- Die Bundesregierung hat die Industriestrategie Österreich 2035 mit 114 Maßnahmen vorgestellt, um das Land bis 2035 unter die Top-10-Industrienationen zu führen. Zentrale Hebel sind Innovation, besser koordinierte Förderstrukturen sowie ein angekündigter Scaleup-Fonds zur Stärkung von Wachstumskapital für Startups und Industrieunternehmen.

- UBS hat in den USA eine erste vorläufige Genehmigung für eine nationale Banklizenz erhalten und damit einen wichtigen regulatorischen Meilenstein erreicht. Die Lizenz soll das Angebot für vermögende Kunden ausbauen, die endgültige Genehmigung wird bis Ende 2026 erwartet.

- Der Zürcher Bankenverband kritisiert die geplanten Änderungen am Bankengesetz und an der Eigenmittelverordnung als unverhältnismässig und standortschädigend. Die Regulierung gefährde laut Verband die internationale Wettbewerbsfähigkeit des Finanzplatzes Schweiz und erfordere eine umfassendere Prüfung von Alternativen.

- Swissquote meldet für 2025 einen kräftigen Anstieg des Vorsteuergewinns um rund 22 % auf knapp CHF 420 Mio. Positiv wirkte dabei auch die Neubewertung der vollständigen Übernahme von Yuh, die einen einmaligen Ergebniseffekt von rund CHF 50 Mio. brachte.

- Symrise verkauft sein Terpengeschäft. Es gab eine Neubewertung nach IFRS 5, die zu einer Wertberichtigung von 145 Mio. € führte.

- Die Deutsche Bank plant den Verkauf ihres indischen Privatkunden-Vermögensverwaltungsgeschäfts. Laut Handelsblatt befindet sich das Institut in fortgeschrittenen Gesprächen mit der Kotak Mahindra Bank sowie der Federal Bank. Ziel ist der Rückzug aus dem Private-Wealth-Segment in Indien im Rahmen der strategischen Fokussierung.

- Symrise befindet sich in fortgeschrittenen Gesprächen über den Verkauf seines Terpengeschäfts. Im Zuge der geplanten Transaktion wurden die Vermögenswerte gemäß IFRS 5 neu bewertet, was zu einer nicht zahlungswirksamen Wertberichtigung von 145 € Mio. führte und das Ebit belastet, jedoch keine Auswirkungen auf Liquidität oder operatives Geschäft hat.

- Private Equity Investoren und Prozessfinanzierer entdecken Anwaltskanzleien zunehmend als Investmentziel, insbesondere im angelsächsischen Raum. Neue Beteiligungsmodelle eröffnen Kanzleien Zugang zu Wachstumskapital, Technologie und Skalierungsmöglichkeiten. Auch für den deutschen Rechtsmarkt könnten diese Entwicklungen mittelfristig strukturelle Veränderungen mit sich bringen.

- Private-Equity-Investoren gewinnen im Markt für Wirtschaftsprüfung und Steuerberatung an Einfluss und stellen klassische Partnerschaftsmodelle zunehmend infrage. Der Artikel beleuchtet, wie externes Kapital neue Beteiligungsstrukturen ermöglicht und welche Folgen das für Karrierepfade, Governance und die Attraktivität der Partnerrolle hat.

- Der chinesische Staatskonzern Cosco verhandelt über die Übernahme der deutschen Spedition Konrad Zippel. Der Kaufpreis könnte bei rund 40 Mio. € liegen. Zippel verbindet mit rund 200 Lkw und einem umfangreichen Schienennetz norddeutsche Seehäfen mit Süd und Ostdeutschland.

- Der staatliche Ölkonzern Adnoc plant nach dem Erwerb von 95,1 Prozent der Anteile einen Squeeze out bei Covestro. Die verbliebenen Minderheitsaktionäre sollen gegen eine Barabfindung ausgeschlossen werden. Die Höhe der Abfindung ist bislang nicht bekannt.

Personalien

- CBRE Schweiz hat Silvia Hochrein zur neuen Lead Industrial & Logistics Leasing für die Deutschschweiz ernannt. Mit ihrer langjährigen Erfahrung im Bereich Gewerbe und Logistik soll sie den Ausbau dieser Businessline strategisch vorantreiben.

- Rödl & Partner hat im Anschluss an das Rebranding die Struktur seines Advisory-Geschäfts neu aufgestellt. Das neu geschaffene Geschäftsfeld wird von Christian Landgraf geleitet und soll die Beratungsleistungen klarer bündeln sowie strategisch weiterentwickeln.

- Bei der SIX tritt CFO Daniel Schmucki nach neun Jahren im Amt zurück und bleibt bis zur Nachfolgeregelung im Unternehmen. Der Abgang ist Teil des laufenden Umbaus der Konzernleitung unter CEO Bjørn Sibbern.

- Julius Bär hat Eric Rosset per 1. Januar 2026 zum neuen Leiter der Niederlassung Verbier ernannt. Er folgt auf Florian Michellod, der nach zwölf Jahren in der Funktion bis zu seiner Pensionierung in eine Kundenberaterrolle wechselt.

- Der Zürcher Finanzexperte Beat Wittmann ist neu Mitglied des Board of Trustees des Sovereign Europe Forum mit Sitz in München. Die Plattform fokussiert sich auf europäische Souveränität in den Bereichen Verteidigung, Technologie und Kapitalmärkte und tagt erstmals als offizielles Side Event der Münchner Sicherheitskonferenz.

- Die Zürcher M&A Beratungsboutique IFBC hat Michel Le Bars per Januar zum neuen Partner ernannt. Der erfahrene Corporate Finance Experte kommt von Deloitte Schweiz und verstärkt IFBC insbesondere im Bereich M&A sowie Healthcare und Life Sciences.

- Der Bundesrat beruft die frühere BlackRock Schweiz Chefin Mirjam Staub Bisang per 1. Juni 2026 zur Verwaltungsratspräsidentin des Swiss Investment Fund for Emerging Markets (SIFEM). Sie folgt auf Jörg Frieden und soll die strategische und organisatorische Weiterentwicklung der staatlichen Entwicklungsfinanzierungsgesellschaft begleiten.

- Bei der Saanen Bank tritt Verwaltungsratspräsident Victor Steimle vorzeitig zurück, um die geplante Nachfolge des CEO strukturiert vorzubereiten. Daniel Matti übernimmt das Präsidium, während die Regionalbank für 2025 ein solides Ergebnis mit einer Bilanzsumme von über CHF 2 Mrd. ausweist.

- Beim St. Galler Bankenberatungszentrum zieht sich der langjährige geschäftsführende Partner Urs Basler aus der operativen Leitung zurück. Die operative Führung übernimmt neu ein vierköpfiges Senior Partner Gremium im Rahmen eines Generationenwechsels.

- Zurich Insurance Group ernennt Robin Matthias per 1. März 2026 zum neuen Global Head von Zurich Resilience Solutions. Er folgt auf Dirk De Nil und übernimmt die Leitung des weltweit tätigen Beratungsbereichs für Risikomanagement und Resilienzlösungen.

- Der Luxemburger Anlageberater Alumia hat Christian Barozzi zum neuen Vertriebsleiter für die Schweiz und Italien ernannt. Mit seiner langjährigen Erfahrung im Fondsvertrieb soll er die Marktpräsenz bei institutionellen Investoren wie Family Offices und Pensionsfonds weiter ausbauen.

- Die Deutsche Bank stärkt ihr Wealth Management in der Schweiz mit zwei Neuzugängen. Kouroche Achtari übernimmt die Leitung der Private Bank Suisse Romande in Genf, während Steen Krage von Zürich aus den Ausbau des Geschäfts mit dänischen Kunden verantwortet.

- Das Welser Scaleup Reploid ernennt den bisherigen Chief Strategy Officer Alain Parent zum CEO der neu gegründeten Frankreich Tochter. Der Schritt unterstreicht den Expansionsfokus auf Frankreich sowie Nord und Westafrika und geht mit einer Neuordnung der Konzernführung einher.

Gehälter & Boni

- Die Gehaltsentwicklung im Controlling driftet weiter auseinander: Während Einstiegsgehälter 2025 leicht unter Druck geraten, steigen die Vergütungen für erfahrene Controller und Senior-Positionen spürbar. Unternehmen zahlen zunehmend höhere Gehälter für strategische Steuerungskompetenz, Analysefähigkeit und Erfahrung in unsicheren Marktphasen.

- Private-Equity-Manager zählen auch 2025 zu den Topverdienern der Finanzbranche. Trotz anspruchsvollem Marktumfeld steigen Gehälter und Boni weiter, allerdings mit deutlichen regionalen und positionsabhängigen Unterschieden. Besonders hohe Vergütungen werden in großen Fonds, bei internationalem Exposure sowie in Senior-Rollen erzielt, während kleinere Häuser und Junior-Positionen deutlich zurückliegen.

Kapitalrunden

- Die Bundesregierung nennt in der Industriestrategie erstmals einen konkreten Startzeitpunkt für den geplanten Scale up Fonds. Der staatlich unterstützte Dachfonds mit einem Zielvolumen von bis zu €500 Mio. soll Anfang 2027 operativ starten, wobei Zeitplan und Umfang der ersten Investments noch offen sind.

- E.on hat zum Jahresauftakt 2026 zwei Anleihetranchen mit einem Gesamtvolumen von 1,6 Mrd. € platziert. Neben einer achtjährigen Anleihe über 750 Mio. € emittierte der Konzern erstmals einen Green Bond über 850 Mio. € unter dem neuen Green Financing Framework und deckte damit bereits rund ein Drittel des erwarteten Finanzierungsbedarfs für 2026.

- Vonovia hat als erstes ausländisches Unternehmen 2026 eine Anleihe am Schweizer Bondmarkt platziert. Der Immobilienkonzern emittierte einen Bond über 150 Mio. CHF mit einer Laufzeit von 8,75 Jahren und einem Kupon von 1,5516 %. Der Emissionserlös wurde vollständig in Euro geswappt.

- Das deutsche Softwareunternehmen Osapiens ist nach einer Series-C-Finanzierungsrunde über €100 Mio. zum Einhorn aufgestiegen. Die Runde wurde von Decarbonization Partners, einem Joint Venture von BlackRock und Temasek, angeführt und bewertet Osapiens mit rund $1 Mrd. Das Kapital soll für Produktinnovation, internationales Wachstum und den Ausbau der ESG-Softwareplattform verwendet werden.

- Encavis hat eine Projektfinanzierung über €135 Mio. abgeschlossen, um den Erwerb des Aragón-Portfolios in Nordspanien zu finanzieren. Das Portfolio umfasst drei Windparks und zwei Photovoltaikanlagen mit insgesamt 199 MW. Die langfristige Finanzierung bis 2044 unterstreicht die stabile Cashflow-Struktur und den strategischen Ausbau des Erneuerbare-Energien-Portfolios von Encavis.

- Heidelberger Druckmaschinen hat einen neuen Konsortialkredit über €436 Mio. mit Laufzeit bis 2030 abgeschlossen und damit eine bestehende Kreditlinie vorzeitig refinanziert. Die revolvierende Fazilität dient der Finanzierung des operativen Geschäfts sowie strategischer Wachstumsinvestitionen, auch außerhalb der klassischen Print- und Packaging-Bereiche.

- Das Berliner KI-Startup Parloa hat in einer Series-D-Finanzierungsrunde $350 Mio. eingesammelt und seine Bewertung auf $3 Mrd. verdreifacht. Die Runde wurde von General Catalyst angeführt und unterstreicht die starke Nachfrage nach KI-Lösungen zur Automatisierung des Kundenservices. Das frische Kapital soll vor allem in den internationalen Ausbau investiert werden, insbesondere in den USA und weiteren europäischen Märkten.

- Heidelberg Materials hat einen Green Bond über €600 Mio. mit einer Laufzeit bis Juli 2036 platziert. Die Anleihe ist mit 3,75 % verzinst und war mit einem Orderbuch von €1,7 Mrd. nahezu dreifach überzeichnet, was auf eine hohe Investorennachfrage nach nachhaltigen Industrieemissionen hinweist.

Börsengänge

- Laut einem Bloomberg Bericht bereitet das Wiener Krypto Unicorn Bitpanda einen Börsengang im ersten Halbjahr 2026 vor, möglicherweise an der Frankfurter Börse. Eine Bewertung von vier bis fünf Milliarden € steht im Raum, offiziell bestätigt ist der IPO bislang nicht.

- Der österreichische Energietechnik-Zulieferer Asta Energy Solutions plant einen Börsengang im ersten Quartal 2026 und strebt Bruttoemissionserlöse von rund €125 Mio. an. Mit dem IPO im regulierten Markt der Frankfurter Börse will das Unternehmen internationales Wachstum und den Ausbau seiner Kapazitäten finanzieren. Ankerinvestoren, darunter Siemens Energy und Invesco, haben sich bereits zu Aktienkäufen von rund €55 Mio. verpflichtet.