Author

Marina Fieschi

Marina Fieschi

Marina Fieschi

Si riparte.

Con la nostra prima edizione 2026 mettiamo ordine nel flusso di notizie, dai deal più strategici alle operazioni più discrete.

Alla sua chiusura, il 2025 verrà ricordato come un anno di grandi volumi per l’M&A italiano, con un numero di operazioni che non si vedeva dagli anni ‘80. Tra queste, NewPrinces conclude l’acquisizione totalitaria di Plasmon da Kraft Heinz. Nel frattempo, il risiko bancario continua con Banca CF+ che ottiene il green light per un’OPAS su Banca Sistema, condizionato ad una due diligence sul badwill generabile nel post-fusione.

Ecco i dettagli sulle informazioni più rilevanti:

- M&A Italia da record: nel 2025 il mercato M&A con coinvolgimento italiano raggiunge 2.031 operazioni, il livello più alto dal 1980, e un valore complessivo di $87,5 mld (+8% vs 2024). Il segmento domestico cresce del 66%, inbound cala del 23%. Goldman Sachs, Mediobanca e JPMorgan dominano la classifica advisor.

- NewPrinces perfeziona l’acquisizione del 100% di Plasmon da Kraft Heinz, completando il closing dell’operazione annunciata a fine 2025 e rafforzando il posizionamento nel food infantile.

- Banca CF+ incassa l’ok di BCE e Bankitalia per l’OPAS su Banca Sistema. Via libera condizionato a una due diligence sul badwill post-fusione. De Francisco accelera verso il consolidamento dello specialty finance: ora manca solo il timbro Consob per sferrare l’attacco decisivo e ridisegnare gli equilibri del factoring italiano.

Troverete questo e molto altro in questa edizione di M&A Teaser Italia.

Deal Tracker

Trasferimenti

- Colpo di mercato per Spada Partners che arruola Stefano Marchetti come nuovo Socio. L’ex PwC entra per potenziare la divisione Transaction Services, portando in dote un solido track record in Financial Due Diligence. Un segnale chiaro: la boutique vuole giocare d’anticipo sulle prossime operazioni straordinarie.

- Banca Profilo blinda i controlli interni nominando Fabio Marchesi Responsabile Internal Audit. Il manager avrà il compito di affinare la governance e monitorare i processi in una fase delicata per il banking. Rigore e visione sistemica al servizio del CdA per garantire stabilità e compliance.

- Staffetta strategica in Hines. Mentre Abbadessa scala le gerarchie europee, l’Italia passa nelle mani di Vanessa Gelado e Raoul Ravara. Una doppia nomina che garantisce continuità nel Real Estate, puntando su un asset management aggressivo e sullo sviluppo di progetti iconici per intercettare i flussi di capitale internazionali.

- Kitra Advisory alza il tiro e promuove Gianluca Viola a Managing Director. Il banker, forte di un’esperienza consolidata nel mid-market, sarà cruciale per l’origination e l’execution dei deal. La boutique finanziaria affila le armi per intercettare il fermento delle PMI italiane pronte al salto dimensionale.

- Guber Banca riorganizza i vertici: Davide Becchetti diventa Direttore Generale e Paolo Pettinari Vicedirettore Generale, con Federica Fugiglando nel CdA come consigliere indipendente, rafforzando governance e leadership operativa per la fase di crescita dell’istituto.

- Allianz Bank Financial Advisors accoglie Stefania Manzo come Executive Manager per l’area commerciale Sud Italia e Isole, potenziando la rete territoriale con un profilo senior in consulenza finanziaria, wealth management e corporate, e confermando l’impegno nella valorizzazione di leadership femminile.

- EPH ridefinisce governance e leadership: il CdA nomina Fabio Ramondelli AD e Massimo Guerra DG, e costituisce comitati endoconsiliari; il board ratifica il piano industriale con focus su un impianto rinnovabile da 20 MW nel Piano Energetico Tunisino.

- Bain & Company promuove tre nuovi partner nell’ufficio Italia (Filippo Ardemani, Nicola Donadeo e Giovanni Merli), potenziando competenze in AI, enterprise tech, performance improvement e private equity e rafforzando il leadership team per sostenere crescita commerciale e progetti nei settori logistics, healthcare e financial services.

Global trends

-

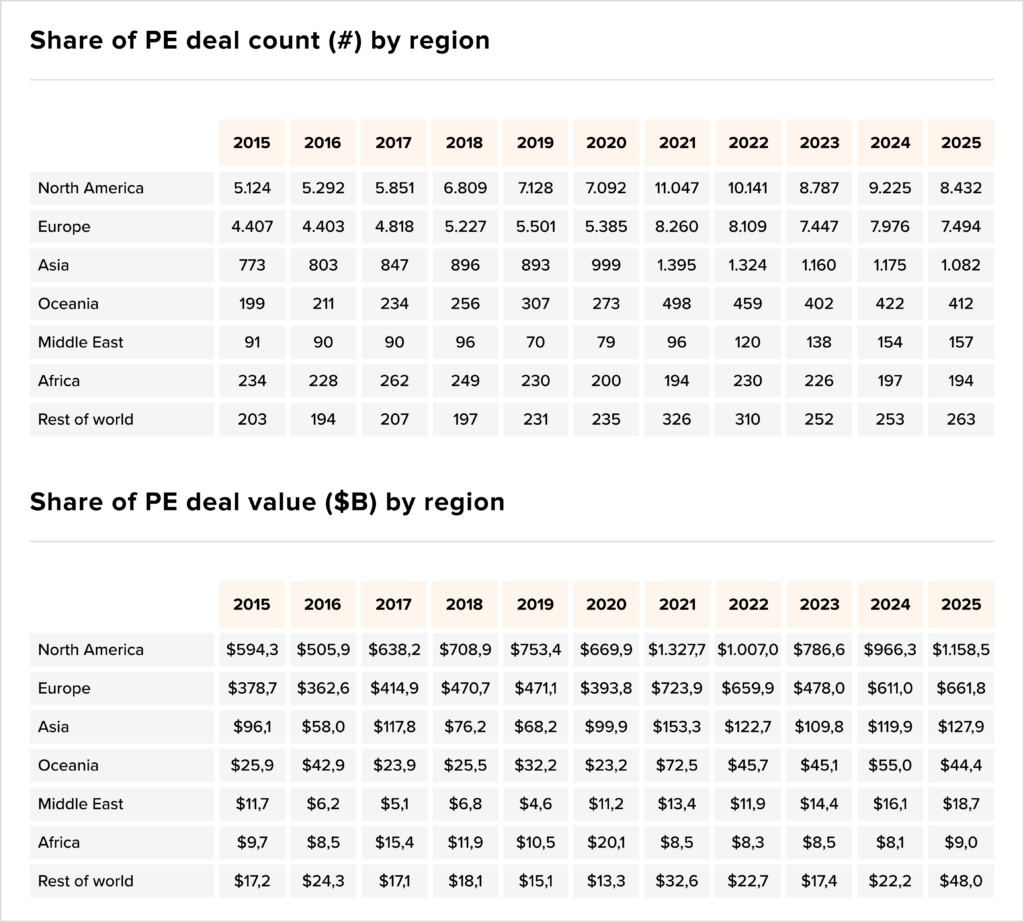

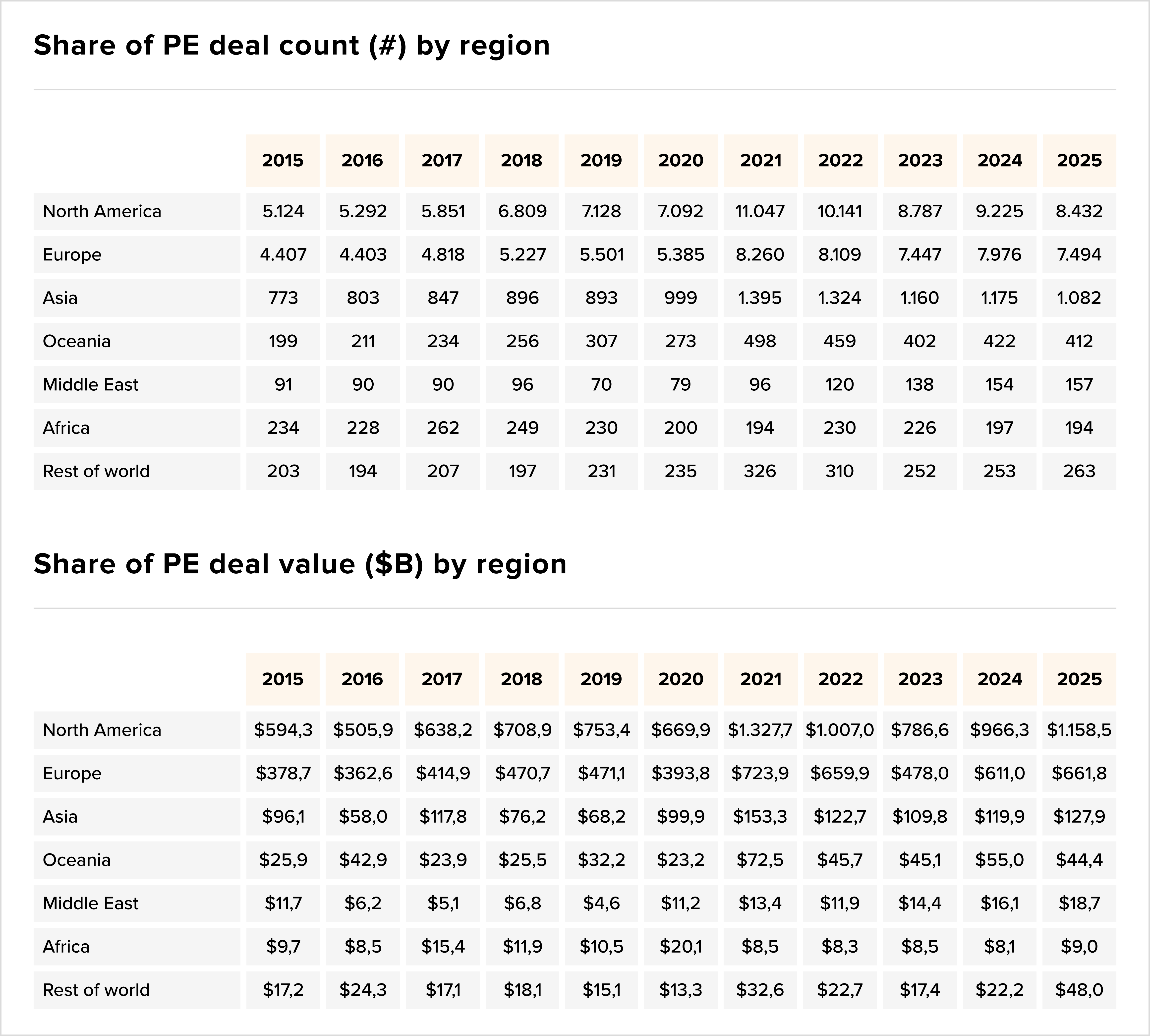

Secondo PitchBook, il private equity globale 2025 conta oltre 20.000 operazioni per più di $2.200 mld di EV. Il report evidenzia deal di grandi dimensioni, dinamiche settoriali e regionali, e segnali di consolidamento nonostante contesto macro incerto.

-

Il mercato M&A 2025 cala (-12% a valore), ma il fronte domestico traina i volumi. Domina la scena l’OPAS MPS-Mediobanca (15 mld €), seguita da BPER-Popolare Sondrio (3,8 mld) e l’ingresso di KKR in Enilive (3,5 mld). Tra le Top 10 spiccano anche il collocamento Exor-Ferrari, Italgas-2i Rete Gas, Ares-Plenitude, Unicredit-Generali, Ferrero-WK Kellogg, Banco BPM-Anima e la cessione dell’asset Eni-Vitol (1,36 mld), che supera di poco l’ingresso di Poste in TIM.

- Mid-market come motore strutturale, non più tattico. È la chiave di lettura di Arkios Italy per un 2025 da record (109 miliardi). Le medie imprese guidano il consolidamento e l’espansione cross-border, sostenute dai fondi. Una dinamica che proseguirà nel 2026, premiando la razionalità industriale sulla pura speculazione finanziaria.

- Novembre ci consegna una fotografia nitida: l’occupazione tiene, ma il vero dato politico è il crollo degli inattivi. Gli italiani smettono di stare alla finestra e tornano a cercare impiego, segno che la fiducia nel sistema è più viva delle previsioni macro. Il mercato del lavoro si conferma l’ammortizzatore sociale più potente (e inatteso) di questa fase ciclica.

- M&A Italia da record: nel 2025 il mercato M&A con coinvolgimento italiano raggiunge 2.031 operazioni, il livello più alto dal 1980, e un valore complessivo di $87,5 mld (+8% vs 2024). Il segmento domestico cresce del 66%, inbound cala del 23%. Goldman Sachs, Mediobanca e JPMorgan dominano la classifica advisor.

- Euronext Growth Milan registra 22 IPO nel 2025, raccogliendo €126,2 mld e portando la capitalizzazione a €10,2 mld (+24% vs 2024). Cresce il numero di quotate (213), con forte presenza lombarda e contributi settoriali da industria, servizi, tecnologia e healthcare.

- Oro rifugio e Venezuela: l’oro continua a comportarsi da bene rifugio in un contesto di tensioni geopolitiche e rischio globale, con prezzi sopra i massimi storici spinti da domanda istituzionale e volatilità macro; UBS mantiene view positiva con target rialzisti in un quadro di tagli tassi e diversificazione investitori.

Bancario/Assicurativo

Landscape

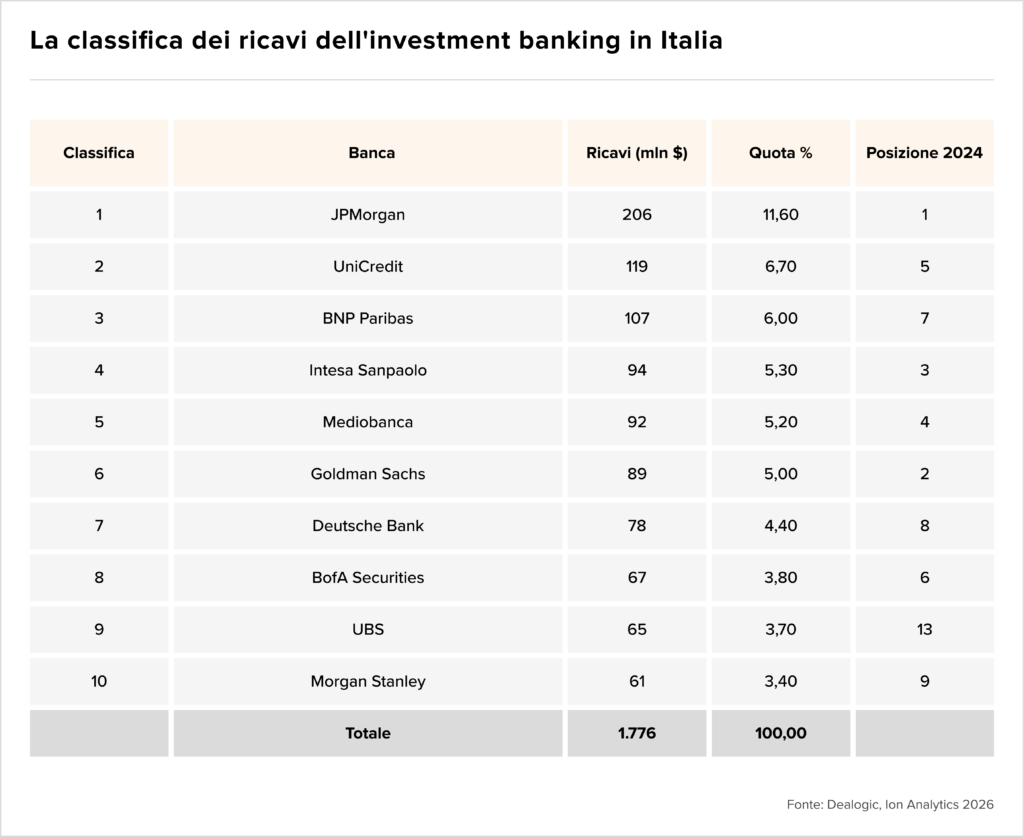

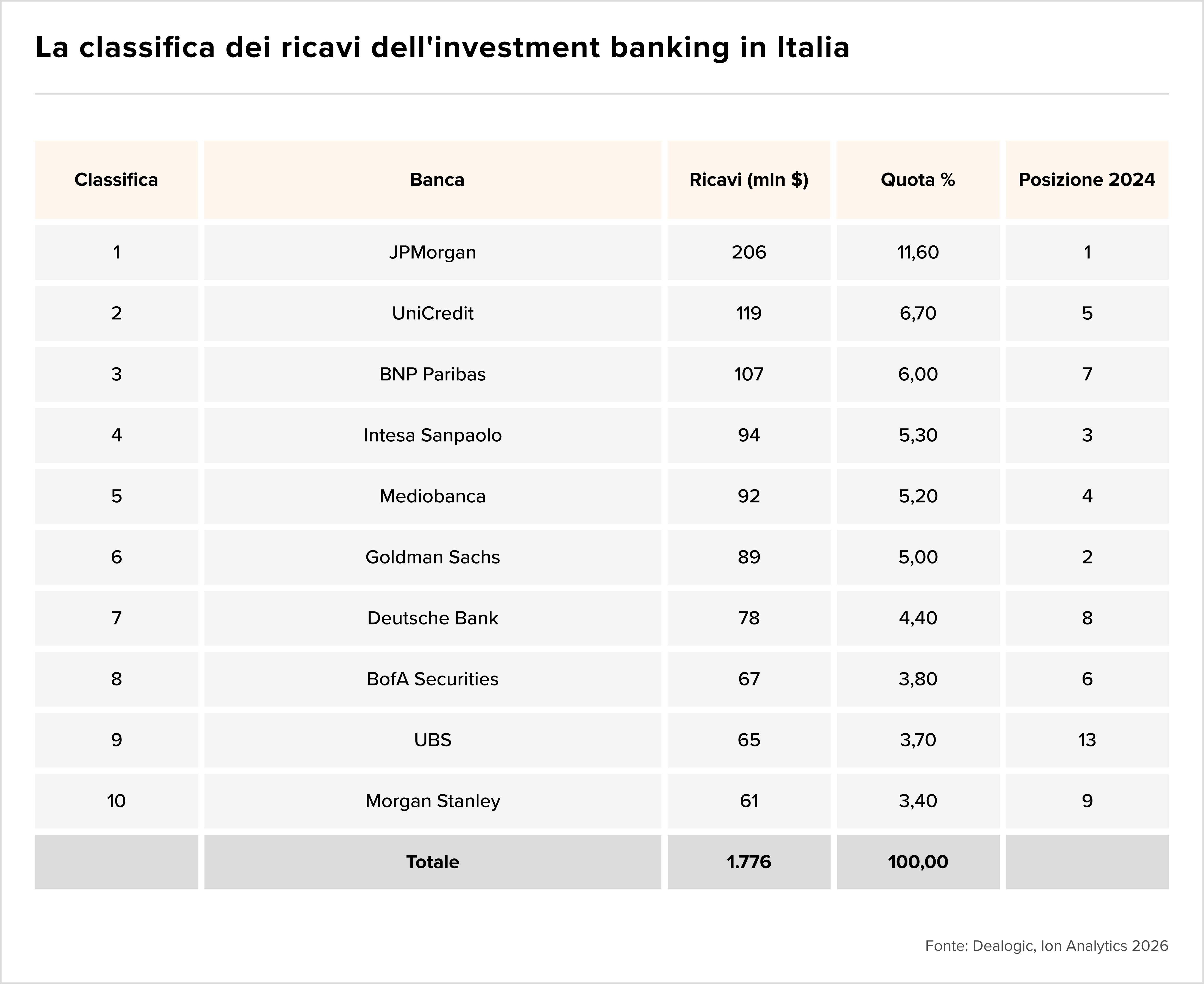

- Nel Mergermarket Financial Advisor Ranking 2025 per l’Italia, Goldman Sachs guida per valore di operazioni seguite con $59,3 mld, seguita da Mediobanca e JP Morgan; sul fronte numero di deal EY mantiene il primo posto con 70 operazioni, seguita da Deloitte e KPMG Corporate Finance.

-

Nel 2025 JP Morgan ridisegna le gerarchie dell’investment banking tricolore: 206 milioni di fee e market share all’11,6%. Mentre le altre “sorelle” americane arretrano, la banca di Dimon vola grazie all’M&A, con l’OPAS MPS-Mediobanca a fare da traino. L’Italia, ora cruciale quanto la Francia nello scacchiere Emea, vede UniCredit e BNP reggere il passo solo sul debito.

- Le PMI italiane dovranno stipulare assicurazioni obbligatorie per rischi catastrofali naturali entro il 2026, per coprire eventi estremi e garantire resilienza finanziaria; la misura potrebbe incidere su valutazioni e piani di investimento, stimolando opportunità per assicuratori e fondi specializzati in risk management.

- La Fed prevede tagli tassi nel 2026, segnando potenziale allentamento monetario: scenario favorevole per M&A e leveraged buyout, con costi di debito più bassi e maggiori margini per finanziamenti strutturati; le PMI e i fondi di private equity possono sfruttare la liquidità più accessibile.

- S&P Global Ratings gela gli entusiasmi: ricavi bancari in calo nel 2026 dopo il boom. Il duopolio Intesa-Unicredit domina, lasciando spazio solo a un ipotetico “terzo polo”. Le piccole soffrono i costi tecnologici, le grandi sfruttano le economie di scala. Il messaggio dell’analista Sanna è netto: aggregarsi o restare marginali.

M&A

- Cherry Bank alza la quota in Banca Macerata dal 9,7% al 19,1% dopo autorizzazione BCE, consolidando il ruolo di primo socio e rafforzando il presidio creditizio nelle Marche; Prometeia ha assistito i soci venditori come advisor finanziario.

- L&P Investimenti e We-Holding cedono il 100% di Loan Agency Services a Glas. Exit strategica che proietta la target (52 miliardi in gestione) in un gruppo globale. Alma Led advisor dei venditori in un deal che conferma l’appetito internazionale per le eccellenze italiane nei servizi finanziari, unendo know-how locale e potenza di fuoco estera.

- Banca di Asti conquista l’80% di CDR Italia, affiancata da EY-Parthenon e PedersoliGattai. Mossa tattica per integrare finanza agevolata e credito, offrendo alle PMI un servizio a 360 gradi. Il deal sancisce l’evoluzione del modello bancario tradizionale verso la consulenza ad alto valore aggiunto, blindando la relazione con il tessuto imprenditoriale.

- Banca Investis e SFEM fondono Arsenale Real Estate in Symphonia SGR. La famiglia Stevanato diventa socio di minoranza del nuovo hub, iniettando competenze real estate USA nel wealth management della banca. Closing nel 2026: nasce una piattaforma integrata per gestire patrimoni complessi con logiche istituzionali e diversificazione geografica spinta.

- Banca CF+ incassa l’ok di BCE e Bankitalia per l’OPAS su Banca Sistema. Via libera condizionato a una due diligence sul badwill post-fusione. De Francisco accelera verso il consolidamento dello specialty finance: ora manca solo il timbro Consob per sferrare l’attacco decisivo e ridisegnare gli equilibri del factoring italiano.

Consumo

Landscape

M&A

- Saronno fa shopping in Emilia: tramite la controllata Disaronno Ingredients, blinda il 100% di Emilian Delite. È verticalizzazione pura nel segmento bakery per diversificare oltre l’amaretto. Un’operazione industriale chirurgica che integra decorazioni e semilavorati, puntando a sinergie immediate nella filiera del food premium. Il Made in Italy si aggrega per competere.

- Il colosso belga Sitra Group sferra un colpo oltre confine e ingloba la tedesca Marlep Tanklogistik. Consolidamento transfrontaliero nel trasporto liquidi alimentari: l’asse Italia-Nord Europa si densifica. Exit strategica per i fondatori tedeschi, mentre Sitra (300M di fatturato) ottimizza le tratte e blinda i carichi. Nel freight, piccolo non è più bello: serve scala.

- SPW Fabrics (Alantra PE) acquista Manifattura Italiana Tessuti Indemagliabili, creando un gruppo da ~€50 M di ricavi con quattro stabilimenti in Italia, Spagna e Ungheria, espandendo offerta tessuti tecnici ad alte prestazioni.

- Canson Capital Partners con Simest acquisisce il 50% di Casa del Gelato, rafforzando la presenza nel food premium tramite capitale e know‑how industriale.

- The Bridge SRL Ambienta tratta in esclusiva per entrare nel capitale dell’azienda vegana/bio della famiglia Negro Marcigaglia, segnando possibile ingresso di private capital nel segmento alimentare sostenibile.

- Alice Pizza è in due diligence per la quota di Dea Capital, con Quadrivio, AUCTUS Capital Partners, CapDesia e McWin Capital Partners tra i potenziali offerenti per l’ingresso nel capitale.

- ABC Company acquisisce la maggioranza di Drago Forneria Genovese, consolidando la presenza nel segmento bakery/frozen con piattaforma produttiva ligure e segnando un significativo passo nell’espansione industriale.

- NewPrinces perfeziona l’acquisizione del 100% di Plasmon da Kraft Heinz, completando il closing dell’operazione annunciata a fine 2025 e rafforzando il posizionamento nel food infantile.

- Fondo Italiano d’Investimento SGR investe in Alimenta Produzioni, player italiano di prodotti da forno salati, entrando con quota di controllo per sostenere crescita e consolidamento nel settore alimentare.

- Swinger International acquisisce il 100% del brand Philippe Model da 21 Invest, rafforzando la sua piattaforma fashion premium e puntando su sinergie con Genny e sviluppo ready‑to‑wear; Kon advisor finanziario dell’operazione.

- Progressio SGR cede il 38% di Polenghi tramite il fondo Investimenti III a un veicolo controllato dalla famiglia Polenghi, con l’ingresso di Crédit Mutuel Equity e Idia Capital Investissement; reinvestono AD e management consolidando continuità industriale e presidio export.

Energia

Landscape

-

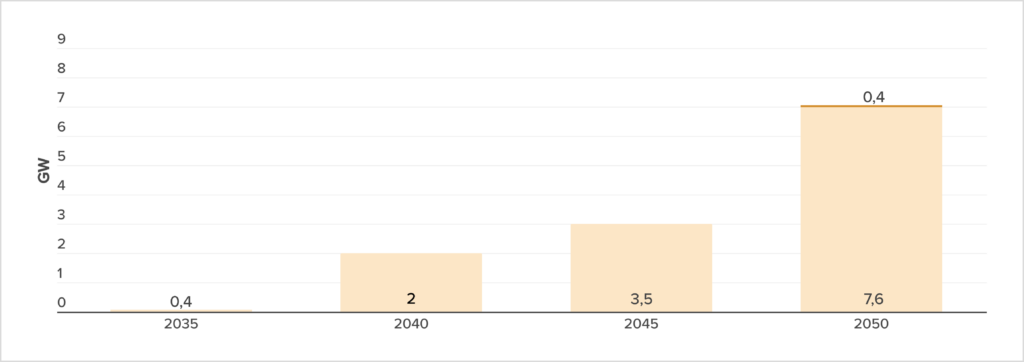

Con la filiera pronta di Nuclitalia (Enel, Ansaldo, Leonardo), il Paese punta a 40 miliardi di investimenti in reattori modulari entro il 2050 per garantire sicurezza energetica e decarbonizzazione industriale. In foto: Blu = fissione; Arancione = fusione; sviluppo della capacità di generazione nucleare nello scenario considerato,rappresentata unicamente da nucleare avanzato (in particolare i piccoli impianti modulari: Smr, Amr e microreattori) e, in anni prossimi al 2050, da una quota di energia da fusione. (Fonte: Piattaforma Nazionale per un Nucleare Sostenibile).

- Leasys (JV Stellantis-Crédit Agricole) incassa un finanziamento monstre da 600 milioni dalla Banca Europea per gli Investimenti. Obiettivo: elettrificare la flotta con 37.000 nuovi veicoli BEV e PHEV. La finanza sovranazionale spinge l’acceleratore sulla mobilità verde, iniettando liquidità nei player capaci di scalare rapidamente la transizione energetica europea.

- Alleanza transfrontaliera tra boutique: Bowsprit Partners e OliverioPartners stringono una partnership strategica per aggredire il mercato Energy, Real Estate e Digital Infrastructure. Focus su UK, Italia ed Emirati: l’advisory si specializza e internazionalizza per intercettare i flussi di capitale che cercano asset reali e rendimenti decorrelati in geografie chiave.

- Eni torna sul mercato e piazza un bond da 1 miliardo di euro, con la domanda che doppia l’offerta a conferma dell’appetito istituzionale per il Cane a sei zampe. Descalzi incassa la fiducia del mercato dei capitali, assicurandosi liquidità a tassi competitivi per sostenere gli investimenti strategici e la transizione energetica in uno scenario geopolitico complesso.

M&A

- La JV tra Green Stone e Menara Capital fa shopping nel brindisino: rilevati tre impianti fotovoltaici a terra per circa 3 MW complessivi. Un’operazione secondary che conferma la caccia agli asset brownfield nel Mezzogiorno: anche sui piccoli tagli (micro-utility scale), la competizione per aggiudicarsi cash flow stabili e tariffe incentivate è ormai incandescente.

- Mossa da manuale per Acea: cede il 30% della newco solare al fondo britannico Equitix e contestualmente rileva nuovi asset fotovoltaici dal partner. È capital recycling puro: la utility romana cristallizza il valore del portafoglio esistente e imbarca liquidità e competenze finanziarie per accelerare sulla pipeline rinnovabile, mantenendo salda la governance industriale.

- Unicredit e Crédit Agricole CIB architettano il debito per l’ingresso di Ares in Eni Plenitude (20%). Operazione sofisticata da 2 miliardi con tecniche di cartolarizzazione, assistita da A&O Shearman. Capitali privati supportano la controllata Eni, valorizzando gli asset rinnovabili e retail in un contesto di mercato che premia la flessibilità finanziaria.

Healthcare

M&A

- Continental Investment Partners entra a gamba tesa nel settore medicale e rileva la maggioranza del Gruppo Alfamed, eccellenza italiana nell’implantologia e chirurgia guidata. Un’operazione di buyout classico che mira a trasformare un campione nazionale in una piattaforma di aggregazione internazionale. Il mid-market italiano si conferma la miniera d’oro per chi cerca manifattura di precisione e resilienza.

- Colpo grosso nell’Animal Health: la famiglia Franzini cede I-Vet – gioiello dell’oftalmologia veterinaria – al colosso svedese Vimian Group. Con la regia di Deutsche Bank, l’operazione sancisce il primato della nicchia tecnologica italiana, ormai preda ambita dei consolidatori globali. Un’exit industriale perfetta che valorizza decenni di R&D in un settore a multipli stellari.

- Il risiko del retail farmaceutico non conosce sosta: Alma Farmacie (Pharma Green Holding) annette altri tre presidi strategici, densificando la sua rete nel Nord Italia. La logica è ferrea: aggregare volumi per schiacciare i costi e centralizzare il margine. In un mercato ancora frammentato, chi compra oggi detta le regole di domani; per gli indipendenti, lo spazio di manovra si riduce a vista d’occhio.

- Investindustrial attraversa l’Atlantico e mette le mani su Proveris Scientific, leader statunitense nel testing di farmaci a inalazione (OINDP). Andrea Bonomi punta dritto sull’alta tecnologia di laboratorio, inserendo nel portafoglio un asset “science-based” capace di servire Big Pharma. Non è solo private equity, è un ponte industriale tra l’eccellenza europea e il mercato healthcare più ricco del mondo.

- Il 50% di BauBau viene ceduto da Gruppo Farmacosmo a investitori industriali/finanziari, con tutti gli advisor coinvolti dettagliati nell’operazione. L’accordo testimonia interesse per asset pet e consumabili legati al crescente mercato retail.

- Il fondo IPO Club 2 (sottofondo di IPO Club SCA RAIF gestito da Azimut Investments con Electa Ventures) entra in Più Medical tramite un aumento di capitale da ~€5 M, sottoscrivendo nuove azioni a €6 cad. L’operazione rafforza la struttura finanziaria e sostiene la strategia di crescita per linee esterne nel retail farmacia.

- Attindas Hygiene Partners (parte di American Industrial Partners) acquisisce SILC – Società Italiana Lavorazione Cellulosa, player italiano nei prodotti assorbenti e igiene personale con ~€100 M di fatturato e 360+ dipendenti, integrando la piattaforma europea di hygiene & care. CDS, EY, Lockton, Chiomenti e Pirola CF tra gli advisor coinvolti.

Immobiliare

Landscape

M&A

- Gruppo Akno, attraverso Benako Project 2 Srl, ottiene da UniCredit un finanziamento da 77 Mln € per sviluppare un nuovo complesso logistico a Fiorenzuola D’Arda. Il debt support copre progettazione e urbanizzazione, in linea con la crescita del portafoglio logistico.

- EQT Real Estate blinda il Nord Italia acquisendo un portafoglio di quattro asset logistici strategici. Il colosso del private equity scommette ancora sulla supply chain tricolore, puntando su location prime per intercettare la domanda dell’ultimo miglio. Un’operazione che conferma come la logistica resti l’asset class rifugio per i grandi capitali istituzionali a caccia di rendimenti stabili.

- Europa Risorse SGR pianta la bandiera a Portogruaro rilevando un vasto complesso immobiliare e terreni annessi. La società di gestione punta sulla rigenerazione urbana nel cuore del Veneto orientale, un nodo cruciale per i corridoi europei. L’obiettivo è trasformare volumetrie obsolete in un hub moderno, estraendo valore da un’area dal potenziale ancora inespresso.

- Valesco Group mette a segno un colpo da 200 milioni assicurandosi la nuova sede milanese di Moncler. Il fondo britannico acquisisce un trophy asset nel distretto Symbiosis, garantendosi flussi di cassa blindati da un gigante del lusso. È la prova che Milano, con i suoi immobili ESG-compliant, resta una calamita irresistibile per gli investitori core internazionali.

- Officine Mak sblocca il dossier ex Vismara a Casatenovo, rilevando lo storico sito industriale dismesso. Il developer, specialista nel ridare vita ai “vuoti urbani”, avvia una massiccia operazione di rigenerazione brownfield. La scommessa è trasformare le rovine industriali della Brianza in un nuovo polo residenziale e commerciale, coniugando bonifica ambientale e profitto immobiliare.

- Coima SGR, tramite l’Esg City Impact Fund, acquisisce un edificio direzionale da riqualificare in via Paleocapa 7, Milano, con CAPEX ~100 Mln € per upgrade sostenibile e certificazioni LEED/WiredScore. L’operazione si inserisce nel programma di rigenerazione urbana e nell’espansione di spazi di lavoro moderni.

- Kryalos SGR e Crossbay comprano da Edizione Property un immobile logistico last-mile a Fiumicino per oltre 54 Mln €, parte del Rome Logistics Hub. L’acquisizione rafforza l’asset base logistico con locatari di primo piano in una piazza strategica per i flussi urbani.

- FLE Italia sicaf rileva il Retail Park Faentina di Ravenna da Gruppo Basso in un contesto di risanamento guidato da Nextalia SGR. L’asset da 15.000 mq, con locazioni medio-lunghe, amplia l’esposizione retail del veicolo e si cala negli obiettivi Esg e di redditività target.

- SCPI Mistral Sélection (Swiss Life Asset Managers France) acquista un immobile high-street a Vicenza, locato a DM Drogerie, con rendimento “acte en mains” del 7,11%. L’operazione conferma la domanda per asset prime in mercati urbani secondari ad alta visibilità.

Industriale

Landscape

-

Basta narrazioni consolatorie: per Taisch l’Italia rischia la desertificazione industriale. Il 2026 richiede realismo: stop agli incentivi a pioggia, le risorse vanno concentrate solo su tecnologie chiave (AI, automazione) e filiere esistenti. Le transizioni (green e digital) devono diventare leve di business, non costi, all’interno di una strategia europea forte per recuperare produttività.

-

Nel caso di Eles, il conflitto tra Mare Group e gli azionisti sostenuti da Xenon si sposta su governance: Mare detiene ~37,6% del capitale e reclama il ripristino di composizione CdA statutaria, evidenziando tensioni nella governance in un contesto di OPA competitiva.

- Manifattura Italia: l’allarme rosso della deindustrializzazione L’industria tricolore rischia l’osso del collo. Tra costi energetici fuori controllo e il flop della transizione automotive, la manifattura perde pezzi pregiati e competitività. Industria Italiana lancia un j’accuse alla politica: senza un piano industriale shock che vada oltre gli incentivi a pioggia del 5.0, il rischio è trasformare il Belpaese in un deserto produttivo subalterno alle catene del valore asiatiche. Serve visione, non bonus.

M&A

- Agomir ingloba I.S.I. e accelera sulla Fabbrica 4.0. Il player ICT bergamasco integra verticalmente competenze MES e gestione HR, puntando a diventare l’interlocutore unico per la digitalizzazione delle PMI manifatturiere. Un consolidamento mirato per offrire soluzioni “end-to-end” in un mercato che non ammette ritardi tecnologici.

- Fortech diversifica e mette le mani su ElectriEase, startup torinese del software per la ricarica elettrica. Il leader nelle tecnologie per stazioni di servizio entra prepotentemente nella e-mobility, ibridando il know-how tradizionale con l’innovazione green. Un’acquisizione tattica per presidiare la transizione energetica infrastrutturale.

- Nuova Solmine (Gruppo Solmar) rileva gli asset di Venator Italy, salvando il polo chimico di Scarlino. Operazione industriale “vecchio stampo”: si garantisce la continuità del biossido di titanio e si blindano i livelli occupazionali. Il gruppo toscano investe nel rilancio di un asset strategico, confermando la vitalità della chimica di base italiana.

- L’olandese Foeth sbarca a Busto Arsizio e acquisisce Intimac, creando il colosso europeo del machinery trading. Mossa aggressiva per dominare il mercato dei macchinari di processo usati, unendo la potenza commerciale olandese all’expertise tecnica italiana. L’obiettivo è scalare i volumi nell’economia circolare industriale ad alto valore aggiunto.

- Fondo Italiano d’Investimento SGR e un club deal di The Equity Club (TEC Glass SpA) acquisiscono il 100% di Isoclima, leader globale nei vetri speciali per aerospace, automotive hi‑perf e settori critici, da Stirling Square Capital Partners, con finanziamento unitranche di Barings a supporto. Closing previsto entro primavera 2026.

- Velo‑CE acquisisce il marchio Van Nicholas da Accell, puntando sull’espansione nel segmento premium delle bici in titanio, integrando un brand riconosciuto e ampliando l’offerta prodotto nel mercato ciclistico specializzato.

- La cessione del 70% di Omikron alla cinese Orinko Advanced Plastics per ~€20M (closing H1 2026 atteso sotto condizione antitrust) rafforza il posizionamento della target torinese nei compound polimerici per automotive, con management operativo confermato post‑deal.

- NextChem (Maire) rileva il Gruppo Ballestra (licensing e ingegneria per impianti chimici) con EV €108,3M e corrispettivo ~€126,5M, integrando tecnologie per fertilizzanti e processi industriali ad alto contenuto tecnologico e ampliando il portafoglio di Sustainable Technology Solutions. Closing atteso prima metà 2026.

Infrastrutture

T

Landscape

- Vesper Next Generation Infrastructure Fund I rafforza la sua base istituzionale con impegni di FOF Infrastructure (CDP Real Asset SGR) per €35 mln e Cofides per €50 mln, mentre il Fondo Europeo per gli Investimenti porta il proprio commitment complessivo a €100 mln, consolidando la capacità di investimento in infrastrutture value‑add mid‑market.

- Mermec (Angel Group) espugna l’Eurotunnel. La controllata CSEE si aggiudica la modernizzazione del segnalamento di bordo per 57 locomotive, portando lo standard europeo sotto la Manica. Non è solo manutenzione, è sovranità tecnologica su un’arteria vitale d’Europa. Il gruppo di Vito Pertosa si conferma l’ambasciatore globale dell’innovazione ferroviaria high-tech.

M&A

Servizi

M&A

- La fondazione austro-tedesca Liebenau rafforza la presa sulla “Silver Economy” tricolore acquisendo due RSA in provincia di Cuneo. Il colosso del non-profit sociale rileva la gestione operativa e gli immobili, confermando l’appetito degli investitori istituzionali esteri per gli asset sanitari italiani, considerati porti sicuri e anticiclici.

- Nello scacchiere delle partecipate, il MEF ridisegna gli equilibri del capitalismo di Stato. Assistito da Hogan Lovells, il Tesoro cede PagoPA al tandem Poligrafico-Poste per 500 milioni. Una manovra che blinda la sovranità digitale “in casa”, consolidando l’infrastruttura dei pagamenti come asset strategico nazionale, in attesa del vaglio Antitrust.

- I francesi di Eurofeu, spalleggiati dal PE Capza, sbarcano in Italia e si prendono Pighi Antincendi. Il leader d’Oltralpe della sicurezza scommette sull’eccellenza emiliana per avviare il consolidamento europeo del settore. Un’operazione cross-border che unisce know-how tecnico e potenza finanziaria per scalare le quote di mercato.

- Il gigante dei servizi Elis prosegue la campagna acquisti e ingloba Gruppo Dodo. Target mirato per potenziare la divisione Pest Control nel Triveneto. Strategia “bolt-on” manualistica: la multinazionale francese integra operatori locali sani per offrire ai grandi clienti un facility management capillare e integrato, eliminando i competitor regionali.

- Colpo tech per Segrate: Mondadori Media acquisisce il 58,84% di Edilportale. Il gruppo editoriale mette le mani sugli ecosistemi Archiproducts e Archilovers, verticalizzando l’offerta nel design e nell’architettura. Un pivot deciso dalla carta stampata alle piattaforme B2B data-driven, per intercettare i budget pubblicitari della filiera edile.

- Augens Capital e Keyhaven entrano nel capitale di SRG Associati. I fondi scommettono sulla “corporatization” delle cure dentali, iniettando liquidità per trasformare una rete di studi in un player nazionale organizzato. Un classico play di consolidamento (buy-and-build) in un mercato frammentato che promette multipli d’uscita interessanti.

- Casta Diva Group chiude il cerchio e perfeziona l’acquisizione del ramo eventi di Prodea Group. Il player dell’EGM, guidato da Andrea De Micheli, consolida la leadership nella Live Communication inglobando asset strategici per spingere i ricavi. Un’operazione che ridisegna le gerarchie del settore, confermando la fame di crescita per linee esterne.

- Quant>ICO ha siglato l’ingresso nel capitale di Spada Partners, studio commercialista e fiscale milanese guidato da Roberto Spada, nel primo deal di build‑up del club deal con possibili future aggregazioni di altri studi professionali. Operazione confermata da fonti di settore.

- Matica Fintec (EGM) prende il 51% di Credence ID (Oakland, USA) con un investimento totale di 8 M$; parte tramite aumento di capitale e parte per quote da CID Holdco. Prevista opzione per quota residuale in fase successiva. L’operazione rafforza la presenza tech in biometria e identità digitale.

- Séché Environnement acquisisce la maggioranza in La Filippa, specialista italiano di gestione e stoccaggio rifiuti non pericolosi e impianto ligure strategico, ampliando l’offerta nei servizi ambientali industriali.

- Intrum accelera sul deleveraging cedendo a Brocc (Cerberus) il restante 35% dei portafogli in joint venture per 215 milioni. L’exit, superiore al valore di libro (+45 milioni di utile), rafforza il bilancio senza sacrificare il business operativo: il gruppo svedese continuerà infatti a gestire i crediti tramite il contratto di servicing in essere.

Sport

Landscape

- Nel 2025 la Federtennis (FITP) supera per la prima volta la FIGC nei ricavi, superando i €230 mln contro poco oltre €200 mln della Federazione calcio italiana, trainata dai successi agonistici e dalla crescita economica del comparto.

- Akka, club di investimento co‑fondato da Giorgio Chiellini, chiude il 2025 con circa €12 mln investiti in tredici startup ad alto potenziale (fintech, AI, bioeconomia), consolidando la piattaforma come veicolo VC attivo anche per investitori non professionali e ampliando il dealflow in early stage.

TMT

Landscape

- Warner Bros respinge l’offerta di Paramount su Warner Bros per considerarla inadeguata rispetto alla valutazione del board; segnala attese strategiche e rivalutazioni potenziali prima di una possibile rinnovata proposta.

-

Per il veicolo sponsorizzato da Advent e Nextalia SGR scatta l’obbligo di OPA su Tinexta dopo il superamento delle soglie di controllo, avviando la procedura regolamentare per l’offerta pubblica restante sul titolo.

-

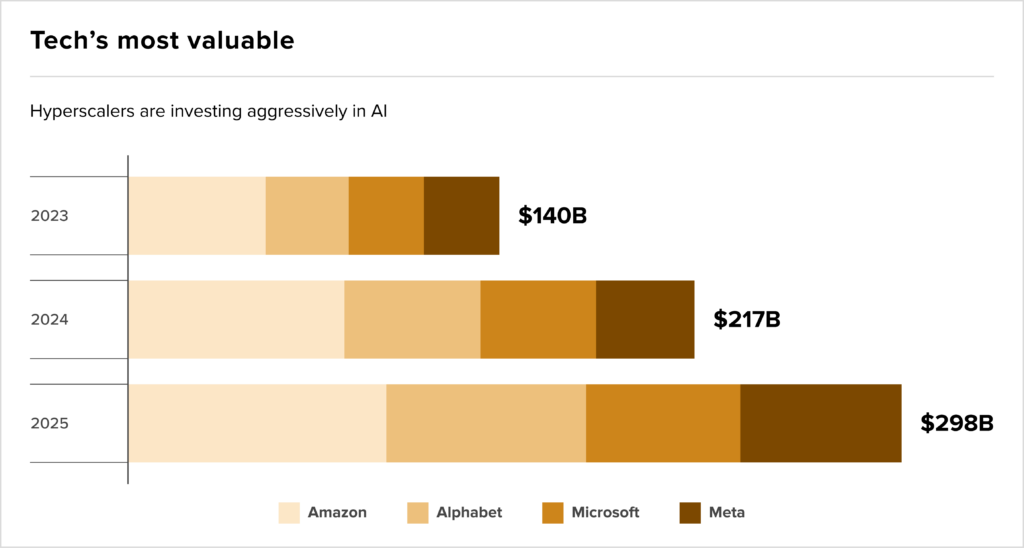

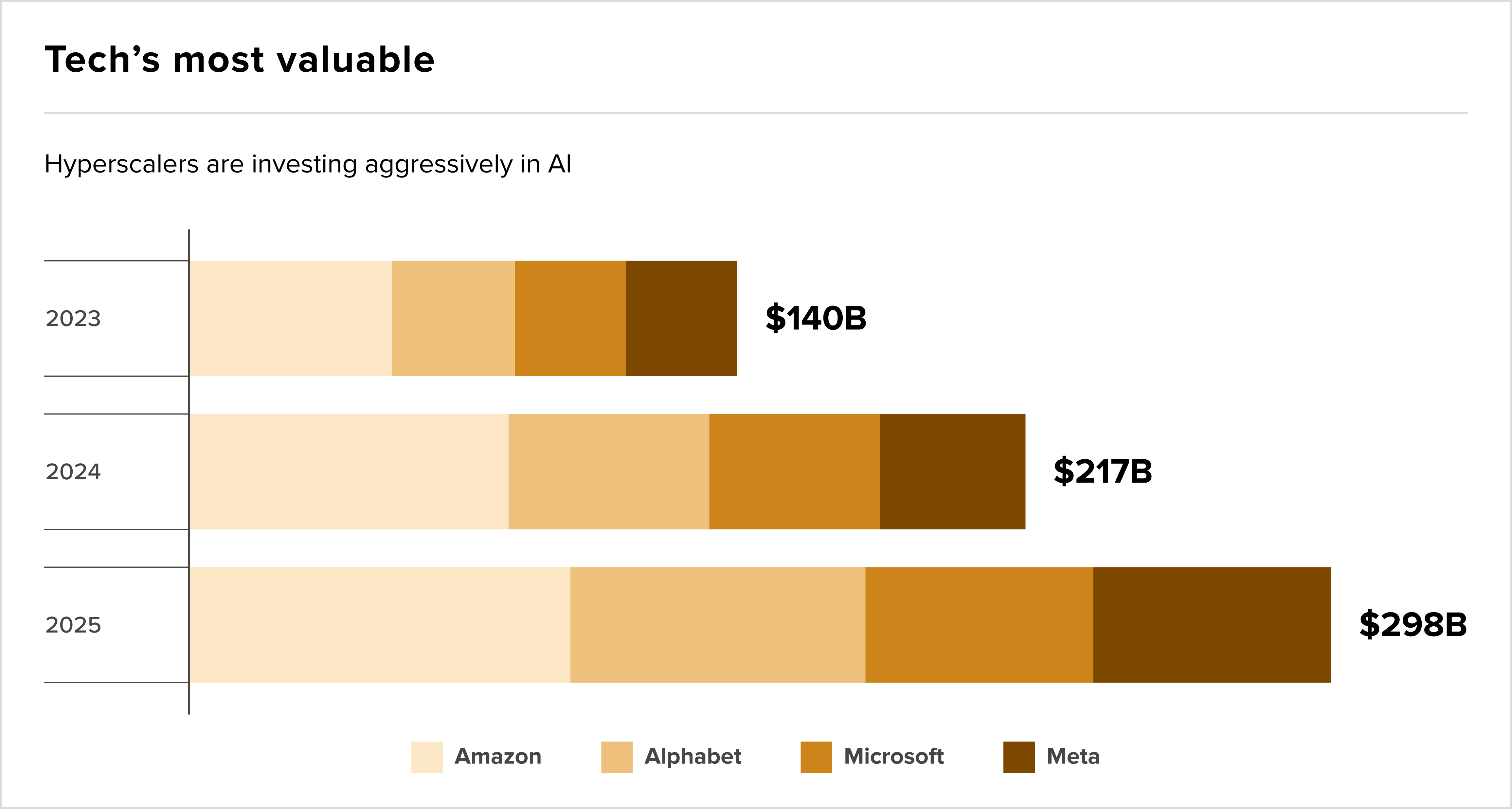

L’AI abbandona l’hype per diventare leva industriale strategica: secondo Bain, scalarla può alzare l’EBITDA fino al 25%, ma richiede dati solidi e nuova governance. Colopi e Travaglini avvertono però sul gap infrastrutturale: servono 500 miliardi annui in data center per reggere la domanda. In Italia, investimenti e partnership pubblico-private sono urgenti per trasformare la tecnologia in valore reale e produttività. In foto: la corsa all’AI dei big tech accelera: gli hyperscaler passano da 140 miliardi di dollari di investimenti nel 2023 a una stima di quasi 300 miliardi nel 2025, trainati da Amazon, Alphabet, Microsoft e Meta. Fonte Bain

- L’Osservatorio del Politecnico di Milano non lascia dubbi: l’AI generativa sta scatenando una corsa all’infrastruttura senza precedenti. I Data Center diventano l’asset class del decennio, non più semplici capannoni digitali ma cattedrali energivore necessarie al calcolo. L’Italia, cerniera del Mediterraneo, si candida a hub strategico, ma la sfida ora è doppia: potenza elettrica e sovranità del dato.

- Non solo cloud, ma ecosistema. Microsoft inaugura l’AI Economy Institute per plasmare il tessuto produttivo italiano. L’obiettivo è chiaro: guidare la transizione delle imprese (e della PA) verso l’adozione massiva dell’intelligenza artificiale. Satya Nadella gioca la carta della formazione sistemica per assicurarsi che il PIL del futuro giri sui server di Redmond.

M&A

- Nextalia completa la vendita di Firstance alla francese Harvest (con TA Associates e Montagu come sponsor); management reinveste e rimane al fianco dei nuovi azionisti, garantendo continuità operativa. Firstance, piattaforma tech per private insurance, ha ampliato il posizionamento internazionale con supporto Nextalia.

- EasyGo, search fund promosso da Mare Group e Borgosesia, acquisisce EMM Systems per €7,5M (di cui €3M subito, €3M entro giu ’26 e €1,5M in escrow). La target, con €17,7M di produzione e €2,2M di EBITDA, integra supply‑chain software con AI/IoT e apre sinergie con Mare.

- Octopus Energy Group scinde la sua tech unit Kraken, con round da $1B guidato da D1 Capital e altri istituzionali, valorizzando la piattaforma AI per utility a $8,65B. Kraken opererà indipendente con Octopus al 13,7% post‑deal e ricavi contrattualizzati superiori a $500M.

- Advent International e Nextalia SGR completano il closing per il controllo del 38,74% di Tinexta, consolidando l’ingresso nel capitale del gruppo tech italiano, mentre si attiva contestualmente l’obbligo di OPA sul restante flottante.

- TeamSystem, con il partner Hellmann & Friedmann, acquista da Sesa il ramo di azienda dedicato alla vendita di soluzioni software, espandendo la propria offerta commerciale e rafforzando la presenza nel mercato applicativo.

- Prysmian e Fincantieri acquistano Xtera da HIG Capital su un enterprise value di $65M, integrando tecnologie di trasmissione a lunga distanza nelle loro piattaforme industriali globali e puntando su infrastrutture digitali e telecom.

- Pipein chiude un round equity da €1,1M per espandere soluzioni AI di manutenzione predittiva condotte; entrano BlueRobots e Fondo PiemonteNext (CDP Venture Capital), con follow‑on RoboIT (€350k) e conferma dei soci Pariter. Round porta raccolta totale sopra €1,9M.

- ATS – Advance Technologies System (Maximum Return System Group) acquisisce Conexus da Mutares in una exit attesa Q1 2026, soggetta a Golden Power. Conexus, ex Sirti Energia/EXI, con ~250 dipendenti, €104M fatturato e €8M EBITDA 2024, è player consolidato su reti energia e progetti data center.

- LMDV, dopo aver preso il 30% de Il Giornale (Angelucci), è in trattativa in esclusiva per cedere o combinarsi con il polo QN; operazione in corso punta a consolidare editoriali italiani sotto un unico hub (detagli e termini commerciali in definizione).

- Metriks AI brucia le tappe e conquista il controllo totalitario della startup IoT Fconn per 150mila euro. Un deal cash & equity (con lock-up al 2030) che cementa la strategia bolt-on del CEO Cetarini: integrazione immediata delle tecnologie industriali e sinergie operative, dopo il recente “doppio strike” su Appare e Systema.consolidando il controllo sulla società target di analytics/AI.

Fundraising

- Mare Group e Borgosesia presentano il search fund EasyGo, con board nominato e obiettivo di €7,5 M per buy‑out di PMI in contesti di governance/discontinuità; previste meccaniche che agevolano un possibile integrazione con Mare Group entro H1 2026.

- Satispay, guidata da Alberto Dalmasso, lancia tre nuovi fondi d’investimento con Invesco e investitori istituzionali, ampliando la piattaforma di gestione del risparmio e capitali; i veicoli puntano su strategie diversificate in fintech, tecnologia e infrastrutture digitali.

- Il fondo Keystone di Kryalos sgr supera €1 mld di crediti UTP acquisiti dalle banche (ultima tranche ~€100 M inclusa), consolidando la sua piattaforma di gestione UTP real estate e ampliando partnership con istituti cedenti per massimizzare recovery e derecognition.

- Clessidra alza l’asticella del distressed: il fondo Credit Recovery tocca i 250 milioni di raccolta e sfonda il muro del miliardo di GBV gestito. Focus inchiodato su UTP e crediti corporate, con 50 milioni già reinvestiti per comprare nuovi portafogli. Capitali pazienti pronti a estrarre valore e rendimento laddove le banche tradizionali vedono solo sofferenze.

- Doppio strike per Nextalia SGR: primo closing archiviato per i fondi Credit Solutions e Leonardo. La piattaforma di Canzonieri allarga il perimetro sulle special situation e il leasing immobiliare distressed, superando il mezzo miliardo di masse nella divisione credito. La raccolta conferma la fame di rendimento degli investitori verso asset class capaci di navigare la volatilità.