Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche markiert einen weiteren Schritt im strategischen Portfolioumbau der Halbleiterbranche: Infineon Technologies AG übernimmt das nicht optische Sensorikgeschäft von ams-OSRAM AG für € 570 Mio., stärkt damit gezielt sein Automotive- und Industrieportfolio und unterstützt zugleich den Schuldenabbau des Verkäufers.

Währenddessen setzt sich die Konsolidierung im Sportartikelmarkt fort: Anta Sports Products Limited steigt mit 29 % bei Puma SE ein und wird größter Einzelaktionär, was dem Herzogenauracher Hersteller strategische Stabilität und Zugang zum chinesischen Markt verschaffen dürfte.

Darüber hinaus gab es weitere relevante Entwicklungen:

- Decathlon SA übernimmt über seinen VC-Arm Pulse die Mehrheit an Rebike Mobility GmbH, um das Geschäft mit refurbished E Bikes europaweit auszubauen und neue Kundensegmente zu erschließen.

- Der tschechische Investor Daniel Křetínský legt ein Übernahmeangebot für Fnac Darty SA vor; für Deutschland ist die Beteiligung von Ceconomy AG relevant, die als Großaktionär strategisch vom Ausgang des Bieterverfahrens betroffen wäre.

- Das Hamburger AI-Startup one.five GmbH sichert sich € 14 Mio. in einer Series A, um seine KI-Plattform für datengetriebene Verpackungsentwicklung auszubauen.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Infineon übernimmt Sensorikgeschäft von AMS-Osram für €570 Mio.

Der Halbleiterkonzern Infineon Technologies stärkt sein Technologieportfolio und übernimmt das Geschäft mit nicht-optischen Sensoren von AMS-Osram für €570 Mio. in bar.

Für AMS-Osram ist der Verkauf ein weiterer Schritt im konsequenten Schuldenabbau und Teil der strategischen Fokussierung auf optische Kerntechnologien. Infineon baut gleichzeitig seine Position in Automotive-, Industrie- und IoT-Anwendungen aus und sichert sich zusätzliche Kompetenzen in einem wachstumsstarken Sensoriksegment.

Die Transaktion steht exemplarisch für den aktuellen Markttrend: Portfolio-Bereinigung auf Verkäuferseite trifft auf gezielte Technologiezukäufe bei europäischen Chip-Herstellern, um Skaleneffekte und Spezialisierung voranzutreiben.

Rechtlich wurde AMS-Osram von Linklaters beraten, Infineon von Gleiss Lutz, während Morgan Stanley als Financial Advisor für den Verkäufer fungierte.

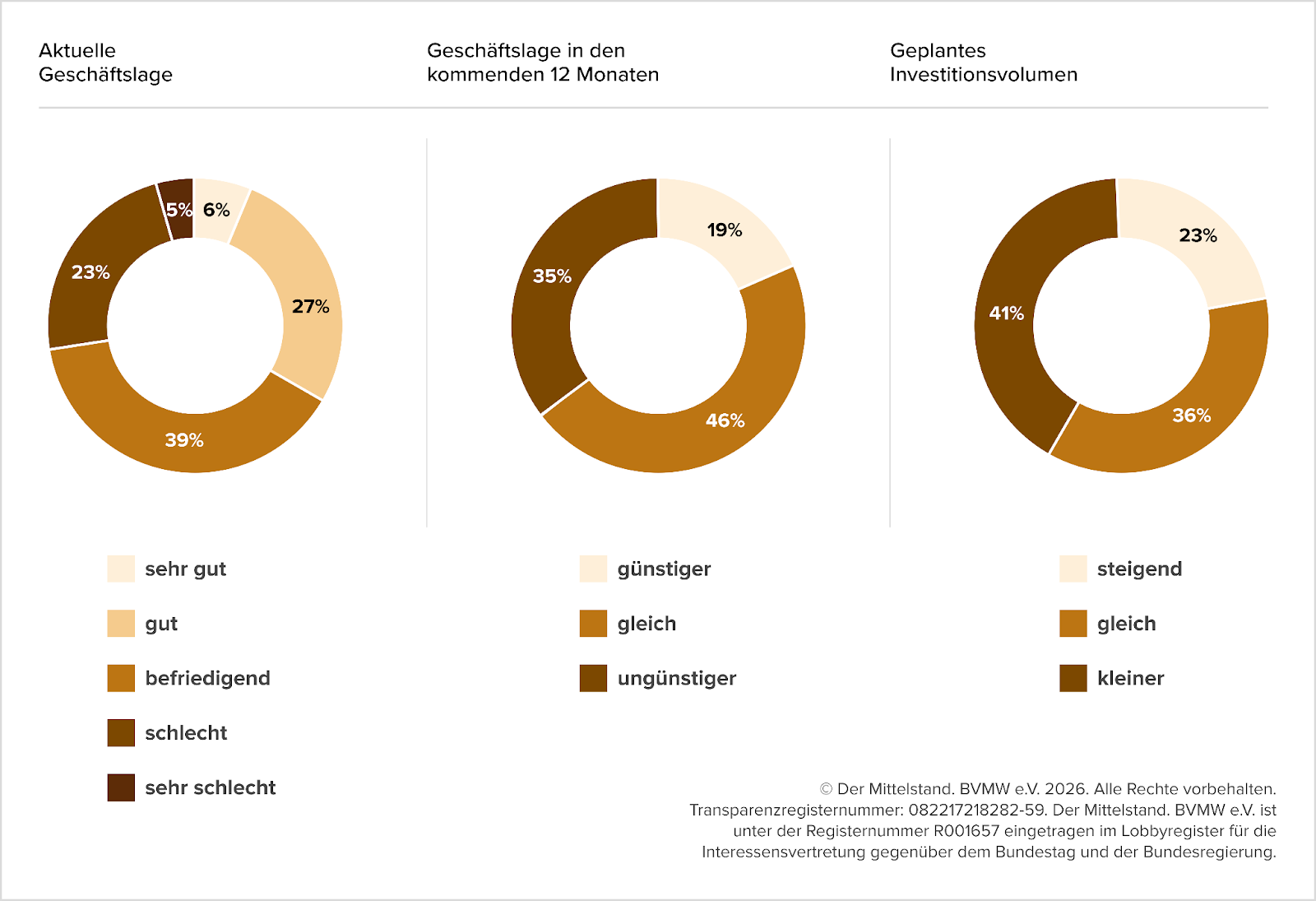

Mittelstand verliert Vertrauen und bremst Investitionen

Der deutsche Mittelstand startet mit deutlich gedämpften Erwartungen ins Jahr und vermisst konkrete wirtschaftspolitische Reformen sowie klare Impulse für Wachstum. Viele Unternehmen zweifeln an der Handlungsfähigkeit der Bundesregierung und sehen bislang keine strukturellen Verbesserungen für ihre Wettbewerbsfähigkeit. Laut BVMW glauben 64 % nicht an eine echte Wirtschaftswende, während 79 % kein ernsthaftes Engagement für mittelstandsrelevante Probleme erkennen.

Die verhaltene Stimmung spiegelt sich auch in den Geschäftszahlen wider. Die Grafik der aktuellen BVMW-Studie zeigt, dass nur 33 % ihre Lage als gut oder sehr gut einschätzen, während 28 % von einer schlechten oder sehr schlechten Situation berichten und der größte Anteil bei „befriedigend“ bleibt. Für die kommenden zwölf Monate erwarten lediglich 19 % günstigere Bedingungen, hingegen rechnen 35 % mit einer weiteren Verschlechterung.

Diese Unsicherheit wirkt sich direkt auf die Investitionsbereitschaft aus, da viele Unternehmen geplante Ausgaben verschieben oder reduzieren. Laut Studie planen 41 % ein geringeres Investitionsvolumen, nur 23 % wollen ihre Investitionen steigern, während der Rest auf dem aktuellen Niveau verharrt. Damit verliert der Mittelstand vorerst seine Rolle als konjunktureller Wachstumstreiber und agiert zunehmend defensiv.

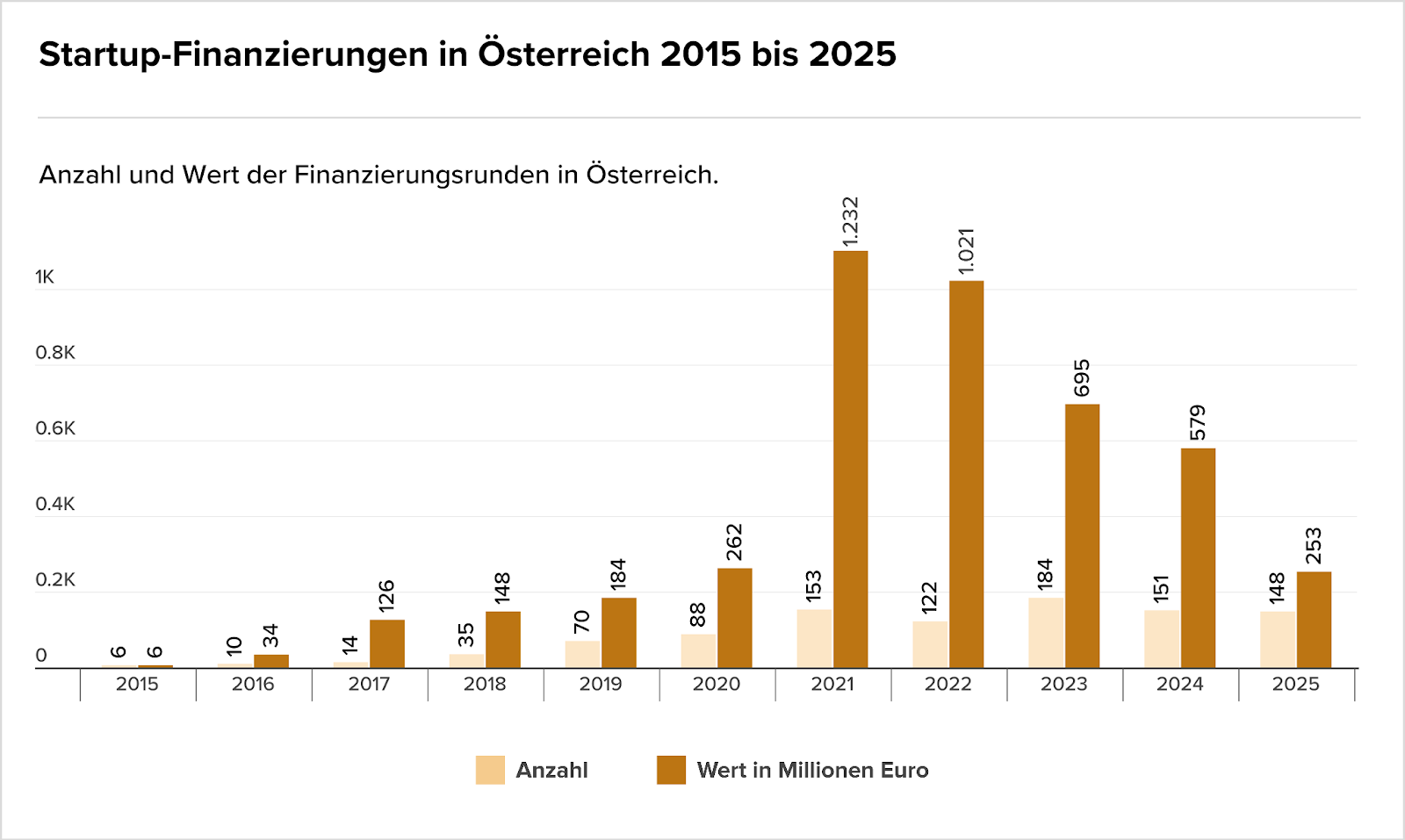

Startup-Finanzierungen in Österreich fallen auf Mehrjahrestief

Der österreichische Venture-Capital-Markt verliert weiter an Dynamik, obwohl die Zahl der Finanzierungsrunden stabil bleibt. Laut dem EY Startup Investment Barometer Österreich 2025 sank das investierte Kapital bereits im vierten Jahr in Folge, was vor allem auf das Ausbleiben großer Wachstumsrunden zurückzuführen ist. Insgesamt flossen nur noch €253 Mio. in Startups, ein Minus von 56 %, während gleichzeitig kaum internationale Lead-Investoren neue Engagements eingingen.

Die Grafik zeigt deutlich, dass die Dealanzahl mit 148 Runden nahezu konstant geblieben ist, das Finanzierungsvolumen jedoch massiv eingebrochen ist, von über €1,2 Mrd. im Rekordjahr 2021 auf nur noch €253 Mio. im Jahr 2025. Besonders auffällig ist das vollständige Fehlen von Mega-Deals über €50 Mio., die in früheren Boomjahren einen erheblichen Anteil am Marktvolumen ausmachten. Damit verschiebt sich der Markt strukturell von skalierenden Growth-Investments hin zu kleineren Seed- und Early-Stage-Tickets.

Während heimisches Kapital und gemischte Konsortien inzwischen den Großteil der Runden stemmen, fehlen dem Standort die großen internationalen Wachstumsgelder, die für Skalierung und Expansion entscheidend wären. Rein internationale Investor:innenrunden machen nur noch rund ein Viertel des Gesamtvolumens aus, wodurch Anschlussfinanzierungen zunehmend schwieriger werden. Ohne tiefere Kapitalpools droht Österreichs Startup-Ökosystem trotz hoher Aktivität bei der Anzahl der Deals in einer kleinteiligen Frühphasenfinanzierung stecken zu bleiben.

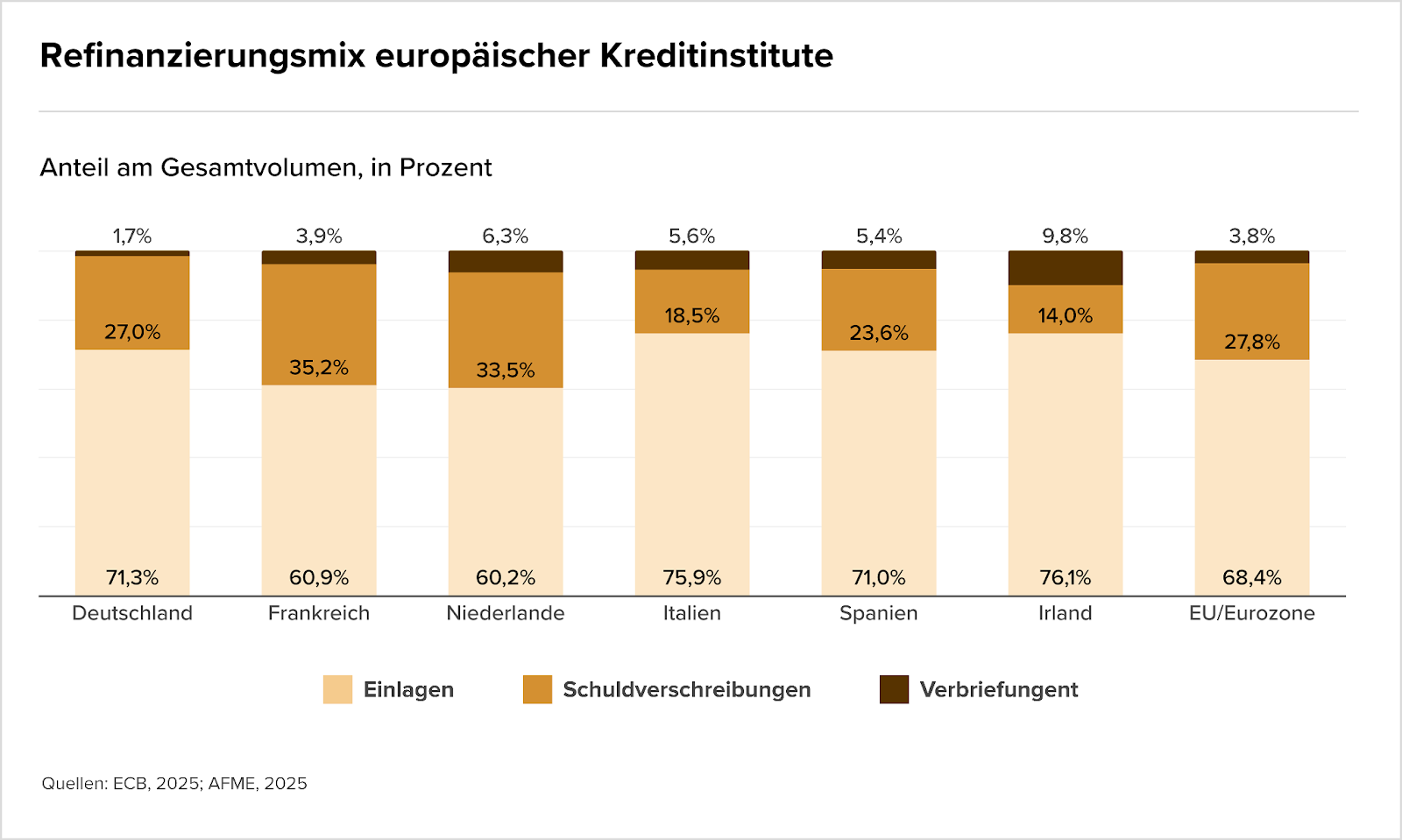

Banken stark von Einlagen abhängig

Europas Kreditinstitute finanzieren langfristige Investitionen weiterhin überwiegend über klassische Kundeneinlagen, während Kapitalmarktinstrumente und Verbriefungen eine deutlich geringere Rolle spielen. Das aktuelle Gutachten des Instituts der deutschen Wirtschaft zur Langfristfinanzierung betont, dass gerade für Transformation, Immobilien und Infrastruktur stabile, planbare Finanzierungsquellen entscheidend sind, da kurzfristige Refinanzierung die Kreditvergabe in volatilen Zinsphasen einschränken kann.

Der Refinanzierungsmix zeigt jedoch strukturelle Unterschiede innerhalb Europas: Laut der Grafik unten entfallen in Deutschland rund 71 % auf Einlagen, 27 % auf Schuldverschreibungen und nur 1,7 % auf Verbriefungen, während Frankreich und die Niederlande stärker auf Anleihemärkte setzen. Insgesamt bleibt der Euroraum mit etwa zwei Dritteln Einlagenanteil klar bank- und bilanzgetrieben, was zwar Stabilität schafft, aber die Skalierung großer, langfristiger Kreditvolumina begrenzen kann.

Vor dem Hintergrund der massiven Investitionsbedarfe für Dekarbonisierung und Neubau warnt das IW daher, dass steigende Eigenkapitalanforderungen und regulatorische Vorgaben die Fristentransformation verteuern und damit die Fähigkeit der Banken schwächen könnten, langfristige Kredite bereitzustellen. Ohne einen ausgewogenen Regulierungsrahmen droht die Gefahr, dass Kreditvergabe in alternative, weniger regulierte Finanzierungsformen abwandert, was langfristig die Stabilität des Finanzsystems untergraben könnte.

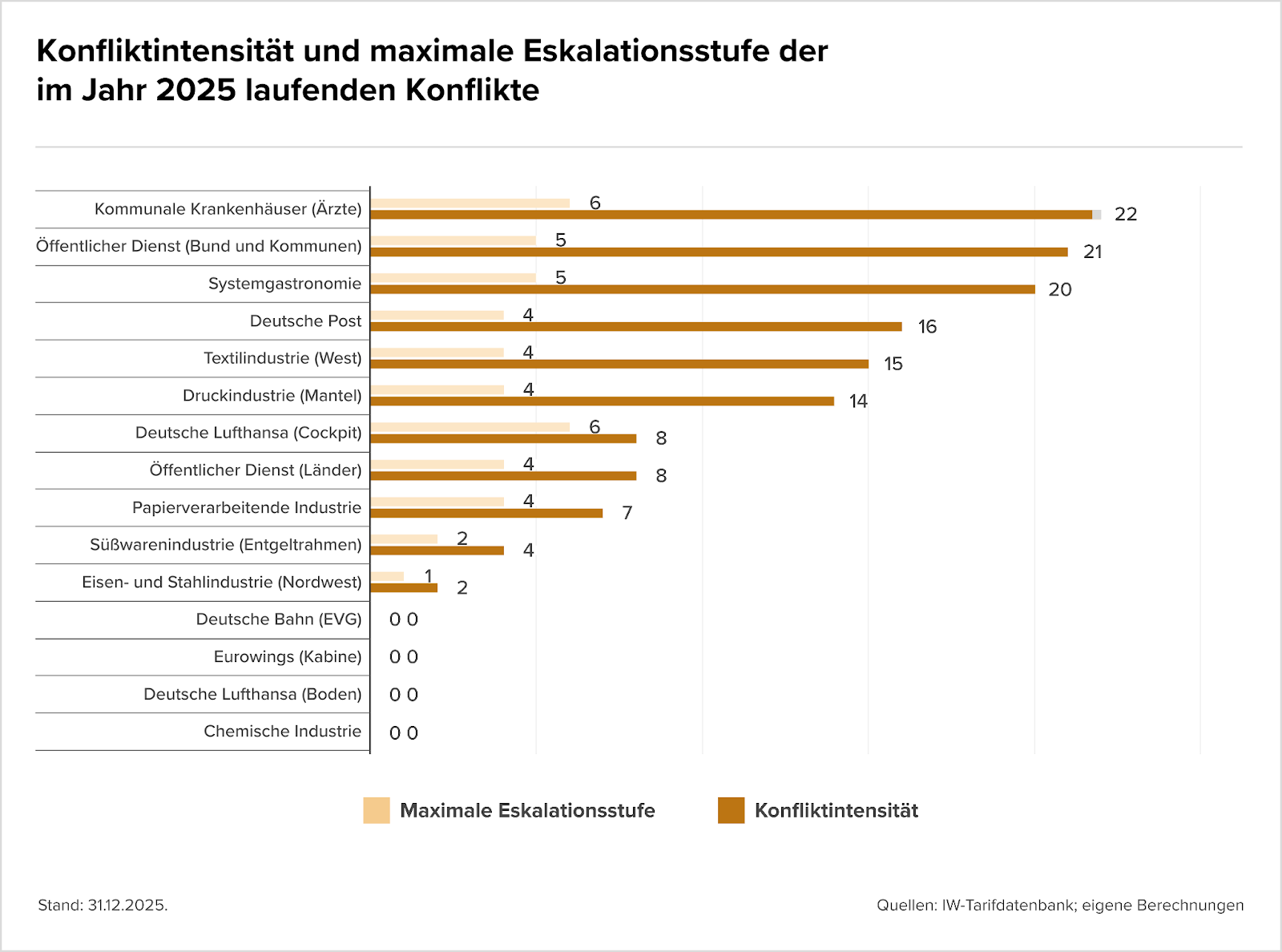

Arbeitskämpfe flauen ab. Tarifjahr 2025 deutlich ruhiger

Die Tariflandschaft hat sich 2025 spürbar entspannt. Laut dem aktuellen IW-Report wurden nur in 15 Branchen Tarifkonflikte geführt, deutlich weniger als in den Vorjahren, viele Bereiche legten sogar komplette Verhandlungspausen ein. Statt harter Konfrontation dominierten kooperative Lösungen, kürzere Laufzeiten und gezielte Einigungen, was Unternehmen wie Beschäftigten mehr Planungssicherheit verschaffte.

Der Blick auf die Daten bestätigt diesen Trend. Die durchschnittliche Konfliktintensität halbierte sich auf 6,4 Punkte, während die maximale Eskalationsstufe im Schnitt nur 2,5 erreichte. Die Grafik unten im IW-Bericht zeigt, dass kein Konflikt in einen flächendeckenden Streik mündete und viele Verhandlungen ohne Warnstreiks oder Arbeitskämpfe abgeschlossen wurden. Besonders in Industriebranchen wie Stahl oder Chemie überwogen pragmatische Abschlüsse statt Eskalation

Treiber dieser Entwicklung sind die schwache Konjunktur, Stagnationstendenzen und Transformationsdruck in vielen Sektoren, die sowohl Arbeitgeber als auch Gewerkschaften vorsichtiger agieren lassen. Nach den inflationsgetriebenen Lohnkämpfen der Vorjahre rückten Beschäftigungssicherung und Stabilität stärker in den Fokus als aggressive Forderungen. Für 2026 erwarten Ökonom:innen jedoch wieder mehr Bewegung, da zahlreiche große Tarifverträge neu verhandelt werden müssen.

Marktgerüchte

- Der tschechische Investor Daniel Křetínský hat ein Übernahmeangebot für die französische Elektronikkette Fnac Darty vorgelegt. Relevant für Deutschland ist die Beteiligung von Ceconomy, die als Großaktionär vom Ausgang des Bieterverfahrens strategisch betroffen wäre.

- PwC verliert eines seiner lukrativsten Abschlussprüfungsmandate im Volumen von rund €36 Mio. für das Geschäftsjahr 2028. Für die Neuvergabe gelten Deloitte, KPMG und EY als wahrscheinliche Nachfolger.

- Die Deutsche Bank forciert ihr Firmenkundengeschäft mit einem neuen Führungsduo für die Unternehmensbank und setzt auf Wachstum sowie stärkere Marktdurchdringung. Der Strategiewechsel soll die Wettbewerbsfähigkeit erhöhen, birgt jedoch operative Risiken durch die Doppelspitzenstruktur.

- Der geplante Stellenabbau bei der Abschlussprüferaufsichtsstelle APAS schwächt die Aufsicht über Wirtschaftsprüfer und erhöht den Druck auf Kontrolle und Durchsetzung regulatorischer Standards. Für den Finanzplatz Deutschland gilt dies als negatives Signal für Transparenz, Compliance und Investorenvertrauen.

- Der südkoreanische Baumaschinenhersteller Doosan Bobcat Inc. hat die fortgeschrittenen Gespräche über den Erwerb von rund 63 % an Wacker Neuson SE überraschend beendet. Nach dem Abbruch der Verhandlungen brach die Aktie von Wacker Neuson im nachbörslichen Handel um mehr als 21 % ein, nachdem sie zuvor deutlich von den Übernahmefantasien profitiert hatte.

- Führende Investmentbanken wie Deutsche Bank AG, JPMorgan Chase & Co., Macquarie Group und Goldman Sachs Group Inc. erwarten einen deutlichen Anstieg von Megadeals über 10 Mrd. $. Zur Bewältigung der erwarteten Transaktionswelle bauen die Häuser ihre M&A-Teams aus; Macquarie plant in Deutschland und Europa rund 30 % mehr Berufseinsteiger im Investmentbanking einzustellen.

- Die Bertelsmann-Musiktochter BMG prüft Insidern zufolge die Übernahme des US-Konkurrenten Concord Music. Der mögliche Deal könnte mit bis zu 7 Mrd. US-Dollar bewertet werden und würde eines der weltweit größten Musikunternehmen schaffen.

M&A-Nachrichten

- Bitpanda Technology Solutions geht eine strategische Partnerschaft mit dem britischen Fintech Ribbon ein, um im Vereinigten Königreich eine Infrastruktur für Handel und Verwahrung digitaler Assets bereitzustellen. Damit baut das Wiener Fintech sein internationales B2B-Geschäft weiter aus.

- Die M&A-Beratung Saxenhammer & Co. setzt künftig auf die KI-Plattform Rogo, um Pitchbooks, Deal-Research und Analysen zu automatisieren und M&A-Prozesse deutlich effizienter zu gestalten.

- Die Abschlussprüferaufsichtsstelle APAS hat zwei Wirtschaftsprüfern des früheren Ebner Stolz im Zusammenhang mit der Prüfung der insolventen Greensill Bank ein Tätigkeitsverbot auferlegt. Die Sanktionen verschärfen den regulatorischen Druck auf Abschlussprüfer und erhöhen Haftungs und Reputationsrisiken im Prüfungsmarkt.

- Die Deutsche Bank verzeichnete 2025 zwar ein Rekordergebnis mit €7,1 Mrd. Nettogewinn und €9,7 Mrd. Vorsteuergewinn, kämpft im Firmenkundengeschäft jedoch mit stagnierenden Erträgen. Neue Geldwäscheermittlungen überschatten die operative Verbesserung und belasten die strategische Wachstumsstory der Unternehmensbank.

- Bitpanda kooperiert mit der Deutsche Börse-Tochter 360T, um institutionellen Kunden regulierte und skalierbare Zugänge zum Handel mit digitalen Vermögenswerten zu ermöglichen. Die Partnerschaft soll die Krypto-Infrastruktur für Banken und Finanzinstitute in Europa deutlich vereinfachen.

Personalien

- Fortec Elektronik beruft Henrik Christiansen interimsweise in den Vorstand. Er übernimmt Finanzen und Controlling auf Vorstandsebene und soll gemeinsam mit COO Ulrich Ermel die Geschäfte führen, bis der Vorstand neu besetzt ist.

- McMakler beruft Andreas Stolpe zum neuen CFO. Der frühere Finanzchef von Ziegert und Managing Director bei Incept soll Finanzplanung, Treasury und Corporate Finance bündeln und die Organisation auf weiteres Wachstum ausrichten.

- Großbanken bereiten sich auf einen erwarteten M&A-Boom 2026 vor und bauen ihre Investmentbanking-Teams deutlich aus. Neben JPMorgan plant auch die Deutsche Bank über 60 zusätzliche Senior-Banker einzustellen, während Macquarie insbesondere in Deutschland stärker rekrutiert.

- Beim oberösterreichischen CleanTech-Scaleup neoom übergibt Gründer Walter Kreisel nach sieben Jahren die CEO-Rolle an Nikolas Iwan. Der neue Geschäftsführer soll das Unternehmen mit internationaler Energie- und Skalierungserfahrung in die nächste Wachstumsphase führen.

- Die Kryptobörse Bitget baut ihre EU-Zentrale in Wien auf und holt den Österreicher Oliver Stauber als Europa-Chef vom Wettbewerber KuCoin. Er soll den Markteintritt begleiten und den Aufbau eines MiCAR-regulierten Geschäfts in der EU verantworten.

- Das InsurTech Wefox ernennt Florian Weikl zum neuen Country Head in Österreich. Er übernimmt die operative und strategische Führung des Landesgeschäfts und bildet gemeinsam mit COO Stephan Ehrenfeldner das neue Managementduo.

- Beim Wiener Computer-Vision-Unternehmen Anyline übernimmt CFO Christoph Braunsberger mit sofortiger Wirkung die CEO-Rolle. Mitgründer Lukas Kinigadner wechselt als Chief Revenue Officer in eine vertriebsfokussierte Funktion, während das Unternehmen seine strategische Neuausrichtung vorantreibt.

- Beim Filterspezialisten Mann+Hummel übernimmt Helena Hofer interimistisch die CFO-Rolle, nachdem Jurate Keblyte das Unternehmen nach sieben Monaten auf eigenen Wunsch verlässt. Hofer bleibt zugleich CHRO und verantwortet bereits Controlling, Reporting, Tax und Treasury; zuvor war sie viele Jahre in leitenden Funktionen bei Siemens AG tätig.

- Bei der Warenhauskette Galeria Karstadt Kaufhof ist CFO Christian Sailer nach rund anderthalb Jahren vorzeitig ausgeschieden. Der Manager sollte die finanzielle Stabilisierung und Restrukturierung vorantreiben; die Trennung deutet auf anhaltenden Transformationsdruck und strategische Differenzen im Management hin.

- Rainer Irle, CFO von ams-OSRAM, treibt den Schuldenabbau des Konzerns voran. Ein Teilrückkauf einer Wandelanleihe markiert erste Fortschritte, während weitere Desinvestitionen und Finanzmaßnahmen die Bilanz nachhaltig entlasten sollen.

- Christoph Gehrig übernimmt zum 1. Februar 2026 die CFO-Rolle bei Premier Inn und verantwortet künftig die Finanzen der Hotelkette. Zuvor war er über 17 Jahre bei McDonald’s tätig, zuletzt als CFO mit Zuständigkeit für Development, Finance, Marketing Controlling und Supply Chain in Deutschland und Luxemburg.

- Deloitte baut angesichts steigender Verteidigungsausgaben seine Beratung für Defense, Security & Justice aus, verpflichtet Führungskräfte und ein Transformationsteam von PwC-Tochter Strategy& sowie IBM Consulting und will im Verteidigungssektor überdurchschnittlich wachsen.

Kapitalrunden

- Der österreichische Investor Andreas Klinger hat für seinen VC-Fonds Prototype Capital €15 Mio. eingesammelt (Zielvolumen €20 Mio.), um jährlich 15–20 europäische Pre-Seed-Startups aus Robotik, Automatisierung und Produktion mit Tickets von $200k–400k zu finanzieren.

- Das Hamburger AI-Startup one.five hat 14 Mio. € in einer Series A eingesammelt, um seine KI-Plattform für datengetriebene Verpackungsentwicklung auszubauen. Die Lösung unterstützt Hersteller dabei, Produkte schneller zur Marktreife zu bringen und regulatorische sowie Nachhaltigkeitsanforderungen effizient zu erfüllen. Zu den Kunden zählen u. a. Starkraft und Grünperga Papier.

- Das Münchner Biotech-Start-up Twogee Biotech hat 2,2 Mio. € aufgenommen, um seine Technologie zur Umwandlung von Biomasse-Reststoffen in nachhaltige Rohstoffe auszubauen. Die Technologie soll fossile sowie lebensmittelbasierte Rohstoffe in der Chemieindustrie ersetzen. Das Geschäftsmodell basiert auf Lizenzierung und lokaler Enzymproduktion bei Industriekunden.

- Recare, ein HealthTech-Unternehmen aus Berlin, hat 37 Millionen Euro eingesammelt. Das Geld soll genutzt werden, um die internationale Expansion der digitalen Plattform des Unternehmens voranzutreiben. Lead-Investor ist DNV, weitere Mittel kommen u. a. von CIBC Innovation Banking. Recare vernetzt bereits zwei Drittel aller deutschen Krankenhäuser mit Reha- und Pflegeeinrichtungen.

- Das deutsche Climate-Tech-Startup Co-reactive erhält in einer Seed-Runde €6,5 Mio. vom High-Tech Gründerfonds und weiteren Investoren. Mit dem Kapital will das Unternehmen seine CO₂-negative Mineralisierungstechnologie vom Prototypen in den industriellen Maßstab überführen.

- Das Berliner Cybersecurity-Startup Enclaive erhält in einer Seed-Runde €4,1 Mio. von Join Capital, dem Amadeus APEX Technology Fund und Auriga Cyber Ventures. Mit dem Kapital will das Unternehmen seine Confidential-Computing-Plattform ausbauen und international wachsen.

- Der Stuttgarter Mieterstrom-Softwareanbieter Solarize gewinnt Future Energy Ventures als neuen Investor, während Picus Capital und Point Nine Capital erneut investieren. Mit dem Kapital will das Unternehmen seine Plattform für die Abrechnung dezentraler Energiesysteme technologisch weiterentwickeln und international skalieren.

- Die Berliner VC-Gesellschaft seed+speed Ventures sammelt €90 Mio. für ihren dritten Fonds ein und investiert künftig gezielt in europäische B2B-Startups mit KI-Fokus in der Pre-Seed- und Seed-Phase. Der Fonds ist damit dreimal so groß wie ursprünglich geplant.

- Das Schwechater Telekom-Startup Sipfront erhält in einer Finanzierungsrunde €1,8 Mio. von Airbridge Equity Partners und Bestandsinvestor tecnet equity. Mit dem Kapital will das Unternehmen seine Voice-AI-Testlösungen für Enterprise-Kunden weiter ausbauen.

- Das Wiener Getränke-Startup B1020 erhält ein Investment zu einer Bewertung von €1 Mio. Ein neuer Investor steigt mit einer Minderheitsbeteiligung ein und finanziert damit den Ausbau der Produktion sowie die weitere Expansion.

- Das Wiener LinkedIn-Analytics-Startup whoranks erhält ein sechsstelliges Investment von Hardlymountain Capital und will damit Produkt und Wachstum weiter beschleunigen. Der neue Investor sichert sich im Zuge der Runde rund fünf Prozent am Unternehmen.

- Das Linzer Startup Balcosy (Flowfactory) erhält ein strategisches Investment über €100.000 von seinem Produktionspartner Tischlerei Pecherstorfer. Mit dem Kapital will das Unternehmen sein modulares Möbelsystem weiter ausbauen und die Produktion regional skalieren.

- Das Dresdner HealthTech-Startup Cancilico hat €2,5 Mio. Seed-Kapital eingesammelt, um seine KI-gestützte Blutkrebs-Diagnosesoftware MyeloAID zur Marktreife und regulatorischen Zulassung zu bringen.