Jens Hohnwald

Jens Hohnwald

Guten Tag,

der Deal der Woche unterstreicht die fortschreitende Konsolidierung im globalen Asset Management: Nuveen stärkt mit der Übernahme von Schroders für rund € 11,4 Mrd. seine Position und schafft einen der weltweit größten aktiven Vermögensverwalter.

Parallel dazu erhält das niederösterreichische E-Tech-Scaleup Aviloo € 30 Mio. Wachstumskapital von Armira Growth und Invest AG, während der European Innovation Council Fund als früher Investor aussteigt und die internationale Expansion sowie die Weiterentwicklung der Batteriediagnostik Plattform beschleunigt werden sollen.

Weitere Impulse aus dem Markt:

- Hapag-Lloyd übernimmt die israelische Reederei ZIM für rund $ 4,2 Mrd. und baut damit seine globale Marktstellung im Containersegment weiter aus.

- J. P. Morgan erwartet für 2026 ein starkes Jahr für Megadeals, mit rekordhoher M&A Pipeline, möglicher IPO-Belebung in Deutschland und steigender Aktivität in ausgewählten Sektoren.

- Die Gesamtvergütung von Bank of America CEO Brian Moynihan stieg 2025 um 17,1 % auf $ 41 Mio. und spiegelt einen branchenweiten Trend wachsender CEO-Kompensationen bei großen US-Banken wider.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

€ 11,4 Mrd. Deal: Nuveen stärkt Position mit Schroders

Der US-Vermögensverwalter Nuveen übernimmt den britischen Asset Manager Schroders für rund € 11,4 Mrd. und schafft damit einen der weltweit größten aktiven Vermögensverwalter mit rund $ 2,5 Bio. Assets under Management. Die Barübernahme markiert einen weiteren Schritt in der Konsolidierung der Branche und stärkt insbesondere die Position im wachsenden Public-to-Private-Segment.

Die Transaktion unterstreicht den strategischen Trend hin zu Skalierung, globaler Plattformbildung und stabileren Gebührenmodellen in einem herausfordernden Marktumfeld. Schroders soll zunächst eigenständig weitergeführt werden, während Nuveen die internationale Expansion sowie die Integration der Investmentplattform vorantreibt.

Beraten wurde Nuveen finanziell von BNP Paribas, während Clifford Chance LLP als Rechtsberater fungierte. Der Deal zeigt, dass große Asset Manager verstärkt auf Übernahmen setzen, um Wachstum, Effizienz und Wettbewerbsfähigkeit im globalen Kapitalmarktumfeld zu sichern.

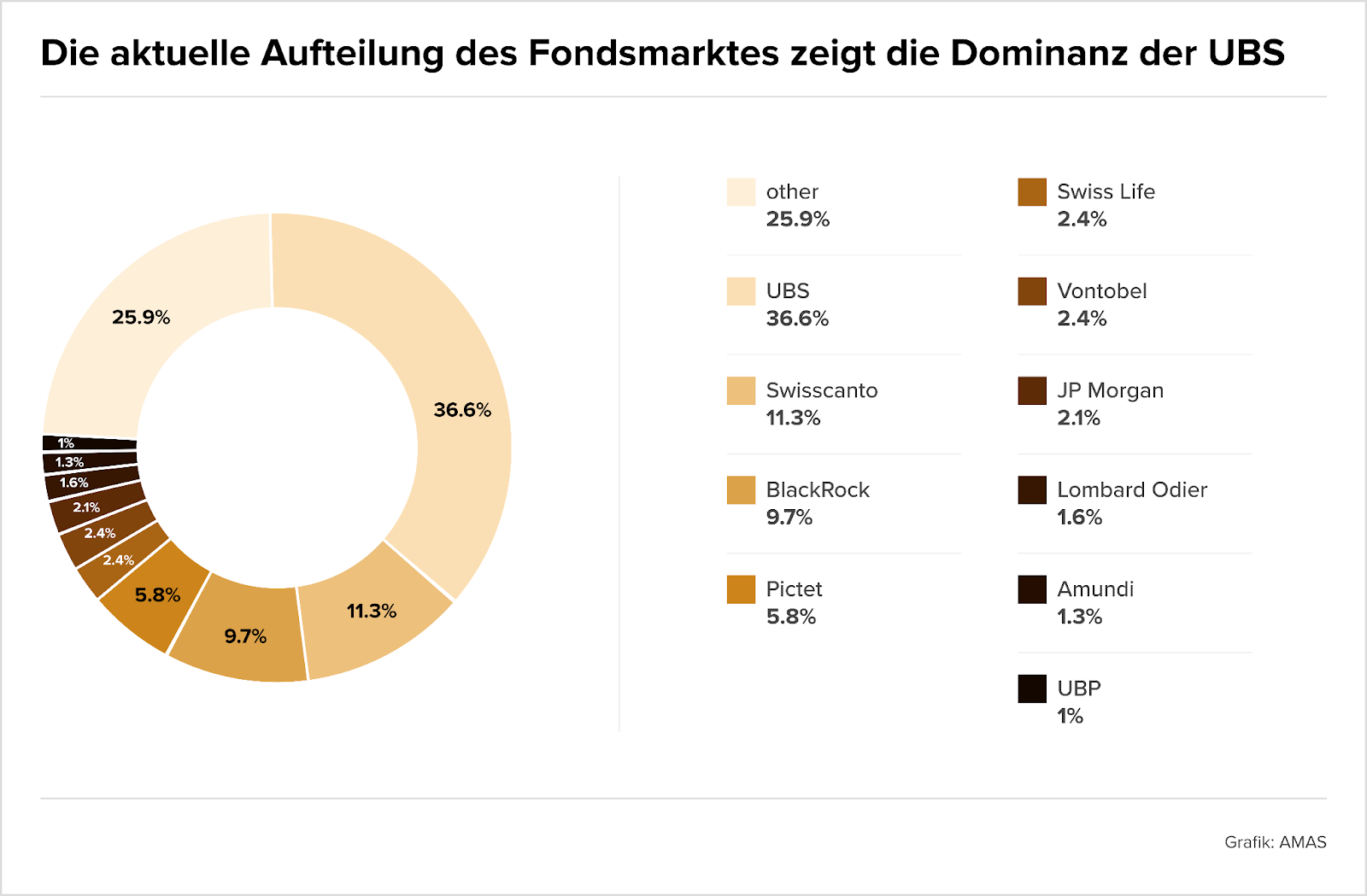

Fondsmarkt Schweiz im Aufwind, Top-Player bauen Vorsprung aus

Der Schweizer Fondsmarkt verzeichnet weiterhin starkes Wachstum und erreichte laut der Studie der Asset Management Association Switzerland (AMAS) ein Rekordvolumen von 1,74 Billionen CHF. Treiber waren vor allem Marktperformance von rund 7 % sowie steigende Neugeldzuflüsse, die deutlich über dem globalen Durchschnitt lagen. Insgesamt unterstreicht dies die Rolle der Schweiz als drittgrößter Asset-Management-Standort Europas.

Gleichzeitig zeigt sich eine zunehmende Marktkonzentration bei wenigen Grossanbietern. Die Grafik aus der AMAS-Studie (siehe unten) verdeutlicht die klare Dominanz von UBS mit 36,6 % Marktanteil, gefolgt von Swisscanto, BlackRock und Pictet, während die zehn größten Anbieter zusammen rund 74 % des Marktes kontrollieren. Diese Entwicklung signalisiert eine strukturelle Verschiebung hin zu Skaleneffekten und globaler Wettbewerbsfähigkeit.

Es sieht so aus, als ob sich das Asset Management in einer Phase der Konsolidierung und Plattformbildung befindet. Während Anleger verstärkt Chancen in Aktienfonds suchen, sichern sie sich parallel mit Rohstoff- und Edelmetallstrategien gegen Risiken ab. Für den M&A-Markt bedeutet dies einen steigenden Druck auf kleinere Anbieter sowie eine Zunahme von Transaktionen entlang der Bereiche Distribution, Technologie und Produktintegration.

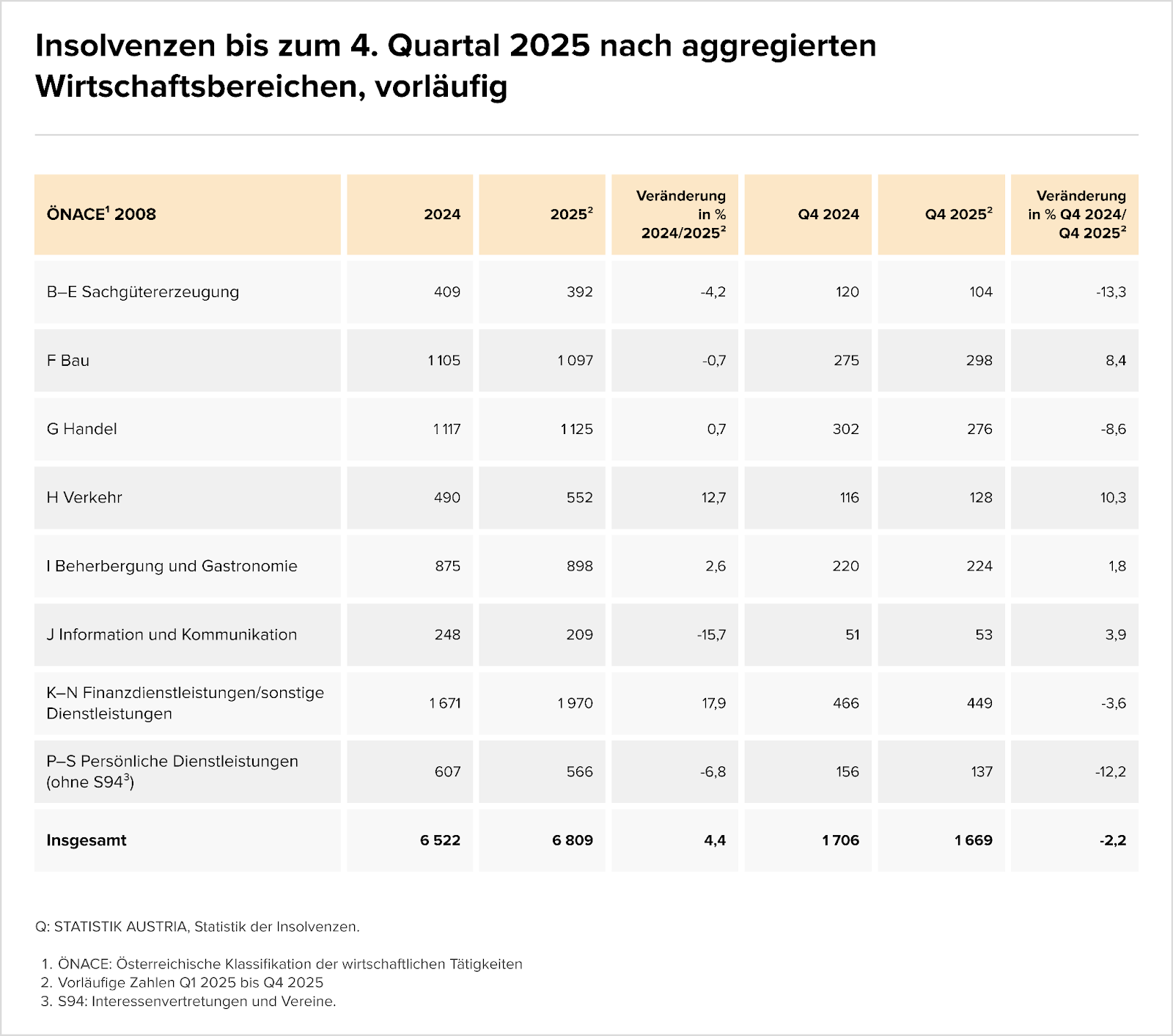

Mehr Firmenpleiten bei wachsendem Kostendruck

Die Zahl der Firmeninsolvenzen in Österreich ist 2025 das fünfte Jahr in Folge gestiegen und erreichte laut Statistik Austria rund 6.809 Fälle, ein Plus von etwa vier Prozent gegenüber dem Vorjahr. Gleichzeitig zeigen Daten des KSV1870, dass trotz höherer Fallzahlen die gesamten Passiva deutlich zurückgingen, da weniger Großinsolvenzen verzeichnet wurden.

Die Grafik unten aus der Statistik Austria Analyse verdeutlicht, dass vor allem Dienstleistungen, Handel und Bau weiterhin die meisten Insolvenzen verzeichnen, während Information und Kommunikation deutlich stabiler bleiben. Besonders auffällig ist der starke Anstieg im Bereich Finanzdienstleistungen und sonstige Services, was auf steigende Kosten und schwache Nachfrage zurückgeführt wird.

Strukturell zeigt sich ein gemischtes Bild: Während mehr Unternehmen in finanzielle Schwierigkeiten geraten, steigt gleichzeitig die Zahl der Registrierungen neuer Einheiten, was auf eine Phase wirtschaftlicher Neuordnung statt reiner Schrumpfung hindeutet. Laut KSV1870 treiben Inflation, hohe Kosten und schwache Kaufkraft die Bonitätsrisiken nach oben und erhöhen den Druck auf kleinere Marktteilnehmer.

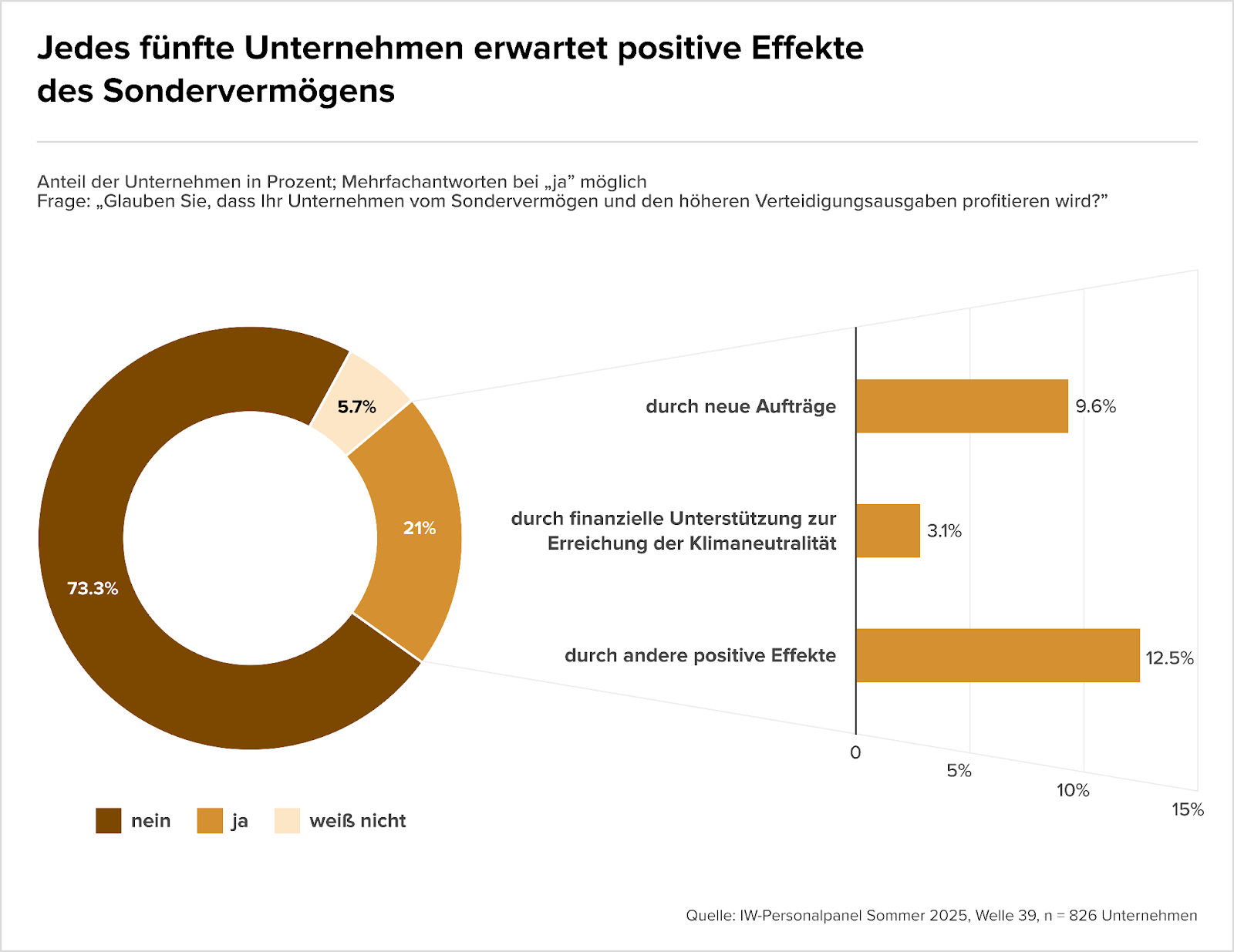

Sondervermögen als selektiver Wachstumstreiber

Das staatliche Sondervermögen und steigende Verteidigungsausgaben zeigen erste konjunkturelle Impulse, bleiben jedoch ein selektiver Wachstumstreiber. Laut einer aktuellen IW-Studie erwartet nur rund jedes fünfte Unternehmen positive Effekte, während eine deutliche Mehrheit keine unmittelbaren Vorteile sieht. Die Grafik aus der IW-Analyse verdeutlicht, dass die Erwartungen stark zwischen Branchen variieren.

Die positiven Erwartungen konzentrieren sich vor allem auf neue Aufträge und indirekte Nachfrageeffekte, weniger auf direkte Fördermittel. Wie die Grafik zeigt, rechnen 9,6 % der Unternehmen mit zusätzlichen Aufträgen, während lediglich 3,1 % finanzielle Unterstützung zur Klimaneutralität erwarten. Damit wird deutlich, dass Unternehmen das Sondervermögen eher als Nachfrageimpuls denn als Subventionsinstrument interpretieren.

Strategisch relevant für M&A ist vor allem die Kombination aus Industriepolitik und Fachkräftedruck. Unternehmen mit positiven Erwartungen kalkulieren häufiger mit steigenden Umsätzen, gleichzeitig wächst der Personalbedarf insbesondere im verarbeitenden Gewerbe. Das IW-Personalpanel zeigt damit, dass staatliche Investitionen zwar Wachstumspotenzial schaffen, aber gleichzeitig strukturelle Engpässe im Arbeitsmarkt verstärken könnten.

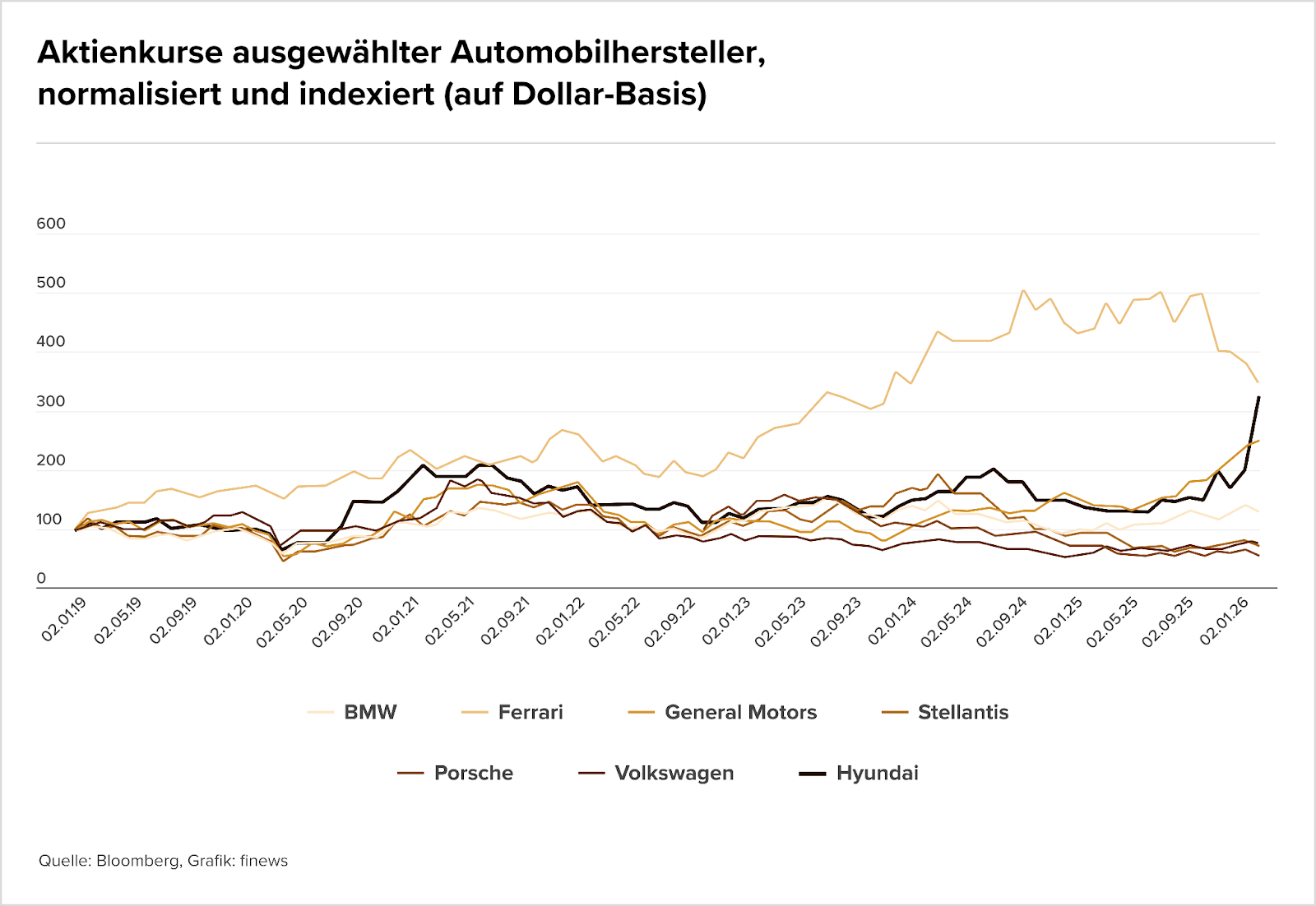

Hyundai wächst gegen den Autotrend

Der europäische Automobilsektor steht weiter unter Margendruck, Regulierung und strategischen Korrekturen, doch einzelne Player entwickeln sich gegen den Trend. Während Stellantis Abschreibungen ankündigt und Volkswagen restrukturiert, baut Hyundai Marktanteile aus und positioniert sich mit einer langfristigen Industrie- und Plattformstrategie stabiler. Die Grafik aus dem finews-Beitrag zeigt, wie sich die Aktienperformance von Hyundai deutlich von vielen Wettbewerbern abkoppelt.

Ein zentraler Treiber ist die Kombination aus KI-Integration, Hybridstrategie und regionaler Produktion. Erwartungen rund um autonome Fahrfunktionen und Software, etwa durch die Nutzung von Nvidia-Plattformen, stützen die Bewertung zusätzlich zur operativen Entwicklung in Europa. Gleichzeitig setzt Hyundai bewusst auf flexible Antriebsstrategien statt radikaler Elektrifizierung, was dem Konzern in einem unsicheren Nachfrageumfeld Stabilität verleiht.

Damit deutet sich für strategische Investments ein Strukturwandel innerhalb der Branche an. Vertikal integrierte Hersteller mit globaler Kapitalbasis und lokaler Produktion werden zunehmend resilienter, während klassische OEMs einem immer größeren Kostendruck ausgesetzt sind. Die divergierende Aktienentwicklung, die in der Grafik dargestellt ist, unterstreicht diese Verschiebung innerhalb der Automobilindustrie.

M&A-Nachrichten

- Die All for One Group beteiligt sich am Grazer Cybersecurity Spezialisten Brightflare, um das eigene Angebot im Schutz kritischer Infrastrukturen auszubauen. Die Partnerschaft umfasst zudem eine Option auf eine Mehrheitsbeteiligung ab 2030 und soll die Expansion von Brightflare nach Deutschland unterstützen.

- Laut einer aktuellen Horváth CFO Studie verlieren Auslandsverlagerungen für Finanzabteilungen an Bedeutung, während Investitionen in Digitalisierung, Prozessautomation und KI stark zunehmen. Unternehmen setzen verstärkt auf digitale Effizienzsteigerung statt auf geografische Expansion zur Kostensenkung.

- Die französische Mistertemp Group übernimmt das deutsche Zeitarbeitsunternehmen Klemme Personal und expandiert damit erstmals in den deutschen Markt. Mit der Transaktion stärkt der Personaldienstleister seine europäische Plattformstrategie und kombiniert sein Agenturnetzwerk mit einer digitalen Recruiting Infrastruktur.

- Der niederländische Finanzinvestor Egeria hat sich mit drei Transaktionen im Jahr 2025 als aktivster Player im deutschen Private Equity Midmarket positioniert und mehrere Wettbewerber überholt. Die Entwicklung unterstreicht die zunehmende Dynamik im Midmarket Segment sowie den wachsenden Wettbewerb unter Finanzinvestoren um attraktive Zielunternehmen.

- Künstliche Intelligenz wird den M&A-Markt im Jahr 2026 spürbar verändern – von den Bewertungsmodellen über das Deal Sourcing bis hin zur operativen Arbeit von Investmentbankern. Automatisierte Analysen beschleunigen Prozesse und eröffnen neue Chancen, zugleich warnen Marktteilnehmer jedoch vor steigender Wettbewerbsintensität und neuen Risiken bei der Bewertung von Zielunternehmen.

- Die Gründer des Lieferdienstes Getir verklagen den Staatsfonds Mubadala auf $ 700 Mio. wegen angeblich nicht übertragener Vermögenswerte nach der Übernahme der Kontrolle im Zuge der Restrukturierung des Unternehmens.

- J. P. Morgan erwartet für 2026 ein starkes Jahr für Megadeals und berichtet von einer rekordhohen M&A Pipeline. Investmentbanker sehen zudem eine mögliche Trendwende bei Börsengängen in Deutschland sowie steigende Aktivität in ausgewählten Branchen.

- Neue KI Technologien setzen klassische Private Equity Strategien im Softwaresektor unter Druck und stellen die Werthaltigkeit bestehender Investments infrage. Investoren sehen zugleich Chancen für Transformation und neue Buy and Build Ansätze im Tech Umfeld.

- Die Commerzbank erhöht nach einem starken Geschäftsjahr ihr Aktienrückkaufprogramm auf € 540 Mio. und steigert die Dividende deutlich. Die Kapitalmaßnahmen gelten auch als Teil der strategischen Abwehr im Übernahmekontext rund um UniCredit.

- Hinweise auf verstärkte Enforcement Aktivitäten der Finma gegenüber kleineren Schweizer Privatbanken sorgen für Unruhe im Markt und könnten die laufende Konsolidierung im Sektor weiter beschleunigen. Beobachter berichten von mehreren Verfahren, während die Aufsicht selbst keine Zahlen zu laufenden Untersuchungen veröffentlicht.

- Die Freiburger Kantonalbank meldet trotz eines rückläufigen Zinserfolgs weiterhin hohe Gewinne, was die Auswirkungen sinkender Zinsen auf das Geschäftsmodell regionaler Banken unterstreicht. Der Margendruck im Zinsgeschäft gilt als zusätzlicher Treiber für strukturelle Veränderungen und Konsolidierung im Schweizer Bankensektor.

Personalien

- EFG International verpflichtet mit Gerald Moser einen ehemaligen LGT Topmanager als Global Head of Investment Process & Content und bündelt damit zentrale Investment Funktionen innerhalb der Gruppe. Die neu geschaffene Rolle soll die Investmentprozesse stärker integrieren und das Wachstum im Private Banking unterstützen.

- Im Zuge des Übernahmepokers mit UniCredit stärkt die Commerzbank ihr Firmenkundengeschäft durch mehrere externe Neuzugänge und sendet damit ein strategisches Signal zur Eigenständigkeit. Die Personalentscheidungen sollen Wachstum und Wettbewerbsfähigkeit im Corporate Banking weiter ausbauen.

- J. P. Morgan ernennt den in Genf ansässigen Banker Burkhard Koep zum globalen Leiter des Communications Investmentbankings. Der erfahrene M&A Berater soll die Media und Communications Plattform der Bank international weiter ausbauen.

- Die Wirtschaftskanzlei Heuking stärkt ihre Corporate und Real Estate Praxis durch den Wechsel eines fünfköpfigen Teams von Norton Rose Fulbright rund um Partner Patrick Narr. Der strategische Teamtransfer unterstreicht den zunehmenden Wettbewerb um spezialisierte M&A und Transaktionsberater im Kanzleimarkt.

- Die Genfer Privatbank UBP verstärkt ihr Nahost Geschäft und verpflichtet mit Fahd Iqbal einen erfahrenen UBS Manager als Head of Investment Services in Dubai. Gleichzeitig baut die Bank ihre regionale Kundenbetreuung durch neue Market Head Ernennungen weiter aus.

- Der Vermögensverwalter Marcuard Heritage beruft mit Dalith Steiger Gablinger eine KI Expertin in den Verwaltungsrat, um den Einsatz von künstlicher Intelligenz in Analyse, Risikomanagement und Prozessen strategisch auszubauen.

- Der Zürcher Vermögensverwalter Zwei Wealth erweitert seine Führung und ernennt Zerrin Aktuna zur Partnerin und Wealth Officer. Die erfahrene Private Banking Spezialistin soll insbesondere die Betreuung von HNW und UHNW Kundenmandaten stärken.

- In Genf startet mit Straight Arrow Capital ein neuer Vermögensverwalter unter der Leitung des ehemaligen Authentic Capital Managers Michel Chebli. Das Unternehmen hat bereits eine Finma Lizenz erhalten und erweitert die unabhängige Asset Manager Landschaft am Finanzplatz.

- Fortino Capital ernennt Philipp Remy zum Managing Partner und stärkt damit die strategische Ausrichtung im B2B SaaS und KI Umfeld. Remy soll künftig mehr Führungsverantwortung übernehmen und die Weiterentwicklung der KI Strategie der Beteiligungsgesellschaft vorantreiben.

- Metzler Corporate Finance erweitert das Team in Frankfurt mit Sven Wiesenthal als Director. Er soll insbesondere die Beratung von Family Offices, Stiftungen und Familienholdings ausbauen sowie das M&A Geschäft im Industrials Segment stärken.

- Die Bank Frick erweitert ihren Verwaltungsrat mit Marzia Thüring Menegon, einer erfahrenen Banking Operations und Transformationsexpertin mit Stationen bei Julius Bär, UBS und McKinsey. Mit ihrer Ernennung will die Bank insbesondere Digitalisierung und Produktinnovation strategisch vorantreiben.

Kapitalrunden

- Das Schweizer KI Startup Onono AI sichert sich ein hohes sechsstelligen Angel Investment von Peter Coeln zur Weiterentwicklung seiner Progressive AI Architektur. Das Kapital soll den Ausbau der Deep Tech Plattform sowie die Positionierung im Enterprise KI Umfeld vorantreiben.

- Das US Robotikunternehmen Apptronik sammelt $ 520 Mio. frisches Kapital ein und erreicht eine Bewertung von rund $ 5 Mrd., um die Produktion seines humanoiden Roboters Apollo sowie globale KI Robotik Deployments zu skalieren.

- Das Wiener PropTech Startup Lystio hat € 500.000 von österreichischen und Silicon Valley Business Angels eingesammelt, um sein KI basiertes Immobilienportal weiterzuentwickeln und die Expansion in Europa vorzubereiten.

- Das Münchner Baurobotik Startup Sitegeist sichert sich € 4 Mio. Pre Seed Kapital von b2venture und OpenOcean, um KI gestützte Robotersysteme für automatisierte Betonsanierung und Infrastrukturprojekte zu skalieren.

- Das Stuttgarter KI Scale up Blockbrain sichert sich € 17,5 Mio. Series A Finanzierung von Alstin Capital, 13books Capital und weiteren Investoren, um seine Plattform für digitale Wissenszwillinge und KI Agenten europaweit auszubauen.

- Das Zürcher InsurTech Startup ScyAI sammelt € 2 Mio. Pre Seed Kapital von AENU und PT1 ein, um seine KI Plattform für datenbasierte Risikointelligenz und präzisere Versicherungsbewertungen weiterzuentwickeln.

- Das Münchner SpaceTech Startup Constellr sichert sich € 37 Mio. Series A Finanzierung unter Führung von Alpine Space Ventures und Lakestar zur Erweiterung seiner Wärmebild Satellitenkonstellation. Das Kapital soll die technologische Entwicklung sowie Anwendungen in Verteidigung, Landwirtschaft und Industrie beschleunigen.

- Das lettische SpaceTech Startup Deep Space Energy sammelt € 930.000 Pre Seed Kapital von Outlast Fund, Angels sowie öffentlichen Förderprogrammen zur Entwicklung eines Radioisotop Generators für Satellitenresilienz und Mondmissionen.

- Das Hannoveraner DeepTech Startup Inleap Photonics erhält eine Pre Seed Finanzierung unter Führung des High Tech Gründerfonds zur Skalierung eines laserbasierten Drohnenabwehrsystems für kritische Infrastruktur und Verteidigungsanwendungen.

- Das Grazer Startup Bischof Snowboards sichert sich € 100.000 Investment in der TV Show 2 Minuten 2 Millionen von Erich Falkensteiner, Christian Jäger und Alexander Schütz. Das Kapital soll die Weiterentwicklung maßgefertigter Snowboards sowie die Expansion im Wintersportsegment unterstützen.

- Das niederösterreichische E Tech Scaleup Aviloo erhält € 30 Mio. Wachstumskapital von Armira Growth und Invest AG, wobei der European Innovation Council Fund als früher Investor aussteigt. Die Finanzierung soll die internationale Expansion sowie die Weiterentwicklung der Batteriediagnostik Plattform vorantreiben.

- Das Wiener Social Dating Startup Faund erhält eine sechsstellige Pre Seed Förderung von aws und BMWET zur Weiterentwicklung seiner Offline Event Plattform. Das Kapital soll den Ausbau kuratierter Community Formate und die Skalierung des Social Dating Konzepts unterstützen.

- Das Grazer HealthTech Startup Predicting Health sichert sich in einer Seed Runde einen mittleren sechsstelligen Betrag von Impact Ventures und der Raiffeisen Landesbank Steiermark. Das Kapital soll die internationale Skalierung der KI gestützten Software zur Vorhersage von Patientenrisiken sowie weitere Produktentwicklung finanzieren.

- Das Linzer Deep Tech Startup Sendance erhält ein sechsstelliges Investment in Form eines Wandeldarlehens von Garage Angels. Das Kapital soll die Skalierung der Sensorplattform für intelligente MedTech Geräte sowie Vertrieb und Produktentwicklung beschleunigen.