Jens Hohnwald

Jens Hohnwald

Wird Afrika zum nächsten strategischen Fokusmarkt für europäische Dealmaker?

Eine aktuelle Studie des Instituts der deutschen Wirtschaft (IW) zeigt, dass geopolitische Spannungen und die Neuausrichtung globaler Lieferketten Investitionen in Afrika zunehmend in den Mittelpunkt rücken.

Die Folge ist ein zusätzliches Handelspotenzial von bis zu $3,4 Billionen, während die strategische Bedeutung des Kontinents entlang globaler Wertschöpfungsketten weiter wächst.

Und weitere Entwicklungen aus dem Markt:

- Raiffeisen Bank International plant laut Medienberichten die Übernahme der rumänischen BBVA-Tochter für rund €550 Mio. und baut damit ihre Präsenz in Osteuropa aus

- TE Connectivity übernimmt das Pkw-Geschäft von Phoenix Contact E-Mobility und stärkt sein Portfolio im Bereich Elektromobilität

- Henkel kauft die Haarpflegemarke Not Your Mother’s von Main Post Partners und erweitert sein Consumer-Portfolio im US-Markt

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Migros beendet Deutschland-Engagement und verkauft Tegut

Nach Jahren operativer Herausforderungen zieht sich Migros Zürich aus dem deutschen Markt zurück und verkauft die Supermarktkette Tegut in Teilen an Edeka und Rewe. Die Aufteilung der Filialen bedeutet das Aus für die Marke Tegut und verdeutlicht den hohen Wettbewerbsdruck im deutschen Lebensmitteleinzelhandel.

Die Transaktion ist ein klassisches Beispiel für einen strategischen Marktausstieg nach anhaltender Underperformance. Migros nimmt bewusst Abschreibungen in Kauf, um sich wieder auf das Kerngeschäft in der Schweiz zu fokussieren. Gleichzeitig nutzen Edeka und Rewe die Gelegenheit, um ihre Marktposition weiter auszubauen.

Begleitet wurde der Deal rechtlich von Gleiss Lutz. Der Fall veranschaulicht, welche Schwierigkeiten grenzüberschreitende Expansionen im Einzelhandel mit sich bringen und wie zielstrebig Unternehmen ihre Portfolios in einem herausfordernden Marktumfeld neu gestalten.

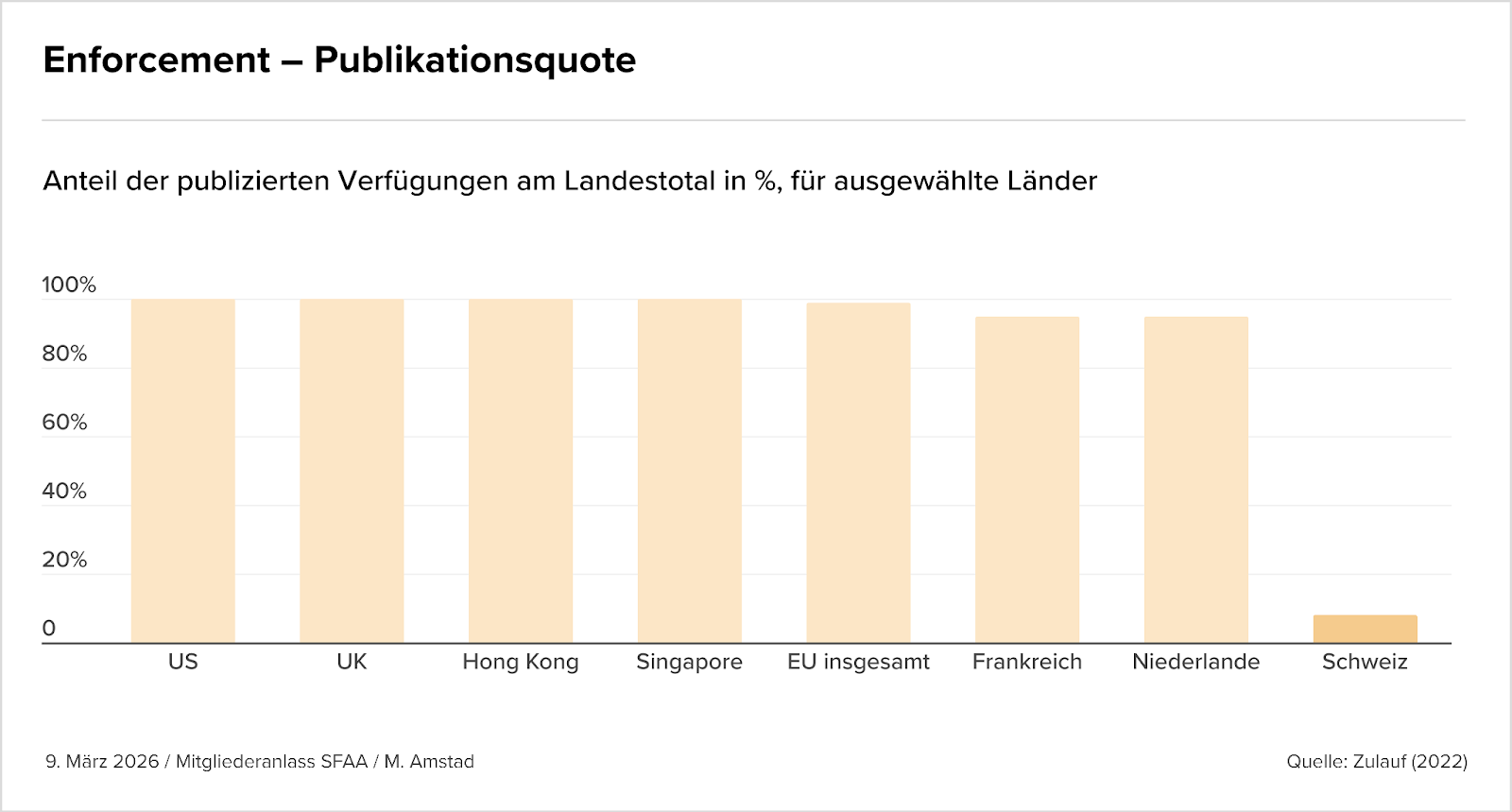

Enforcement Transparency als blinder Fleck im internationalen Vergleich

Die Debatte um Finanzmarktregulierung verschiebt sich zunehmend in Richtung Transparenz und Durchsetzung (Enforcement). Während Kapital- und Liquiditätsanforderungen weitgehend harmonisiert sind, zeigen sich bei der Offenlegung von Regelverstößen erhebliche Unterschiede zwischen den Jurisdiktionen. Die jüngste Analyse der FINMA-Präsidentin unterstreicht, dass Transparenz zunehmend als zentrales Instrument zur Stärkung der Marktdisziplin verstanden wird.

Besonders auffällig ist die extrem niedrige Publikationsquote von Enforcement-Fällen in der Schweiz. Die Grafik unten aus der FINMA-Studie zeigt, dass Länder wie die USA, UK oder Singapur nahezu 100 % ihrer Fälle veröffentlichen, während die Schweiz bei lediglich rund 7 % liegt. Damit bleibt ein Großteil der regulatorischen Eingriffe für den Markt unsichtbar, was die Informationsasymmetrie für Investoren deutlich erhöht.

Diese Zurückhaltung hat direkte Auswirkungen auf die Marktmechanik: Ohne Sichtbarkeit fehlt der disziplinierende Effekt von Enforcement-Maßnahmen. Transparenz fungiert international zunehmend als implizites Steuerungsinstrument, das Vertrauen stärkt und Fehlverhalten sanktioniert, ohne zusätzliche Regulierung zu schaffen. Die aktuelle Diskussion deutet darauf hin, dass Enforcement-Transparenz zu einem neuen Wettbewerbsfaktor zwischen Finanzplätzen werden könnte.

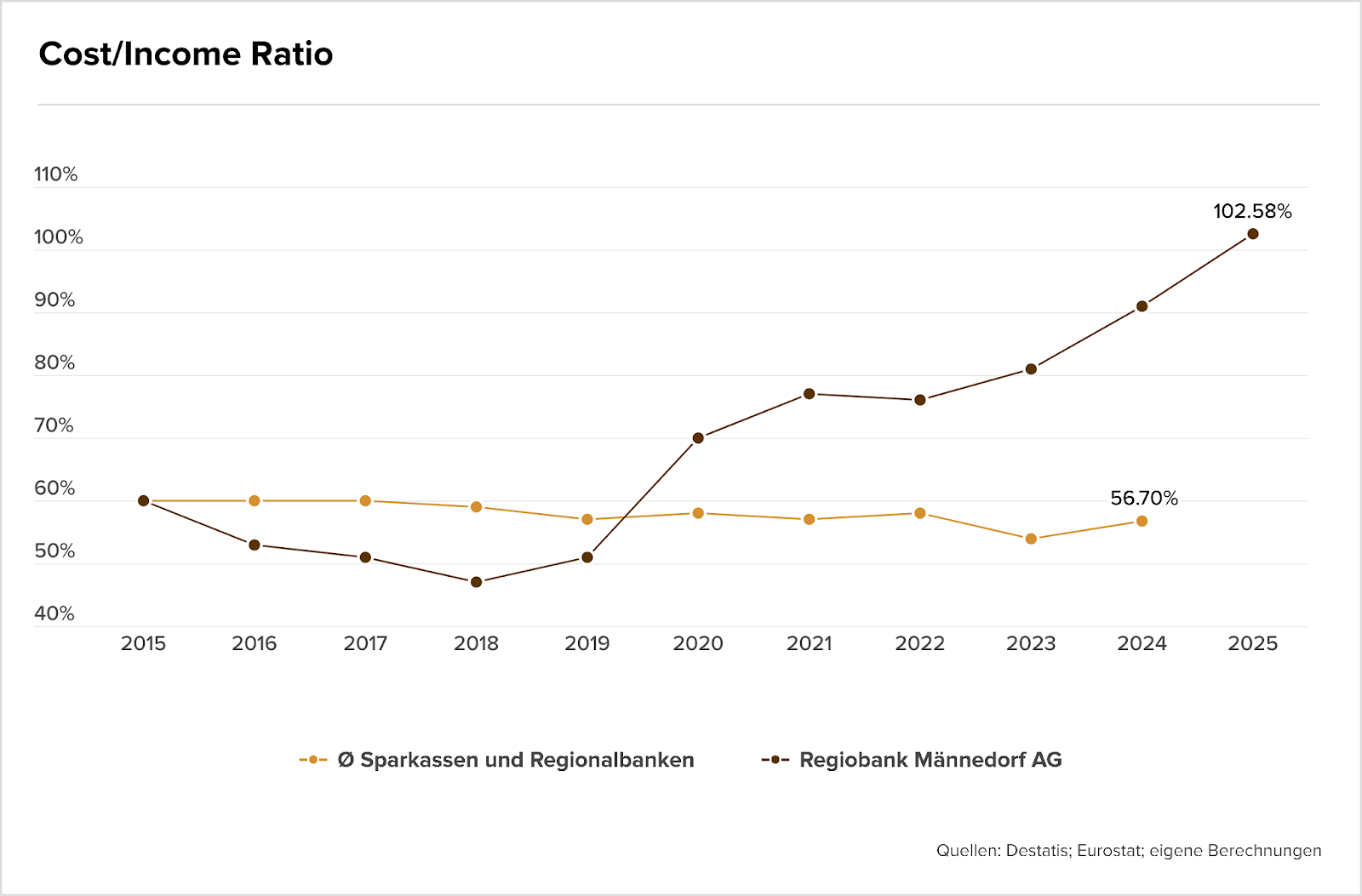

Konsolidierungsdruck im Regionalbankensektor nimmt selektiv zu

Die Übernahme der Regiobank Männedorf durch acrevis rückt die Frage nach einer möglichen Konsolidierungswelle im Schweizer Regionalbankensektor in den Fokus. Während der Markt insgesamt weiterhin stabil erscheint, zeigt der Fall exemplarisch, wie struktureller Kostendruck und fehlende Skaleneffekte kleinere Institute zunehmend belasten. Insbesondere steigende Anforderungen in IT, Cybersecurity und Regulierung wirken als zentrale Treiber dieser Entwicklung.

Die Analyse der operativen Kennzahlen zeigt eine klare Divergenz: Die Grafik unten aus der HSLU-Studie verdeutlicht, dass die Cost/Income Ratio der Regiobank Männedorf seit 2020 stark ansteigt und 2025 über 100 % erreicht, während der Branchendurchschnitt stabil bei rund 57 % bleibt. Diese Entwicklung ist vor allem auf überproportional steigende Personal- und Sachkosten bei gleichzeitig schwacher Kreditexpansion zurückzuführen. Die Bank entwickelt sich damit zu einem klaren Ausreißer innerhalb der Peergroup, was den Handlungsdruck zusätzlich verstärkt.

Gleichzeitig deutet der Fall nicht zwingend auf eine flächendeckende Konsolidierung hin, sondern vielmehr auf eine zunehmende Segmentierung innerhalb des Marktes. Während viele Regionalbanken weiterhin solide Kennzahlen aufweisen, geraten Institute mit begrenzter Größe und hoher Transformationslast stärker unter Druck. Der Trend weist darauf hin, dass M&A künftig selektiv als strategisches Instrument eingesetzt wird, insbesondere dort, wo Effizienzprobleme strukturell verankert sind.

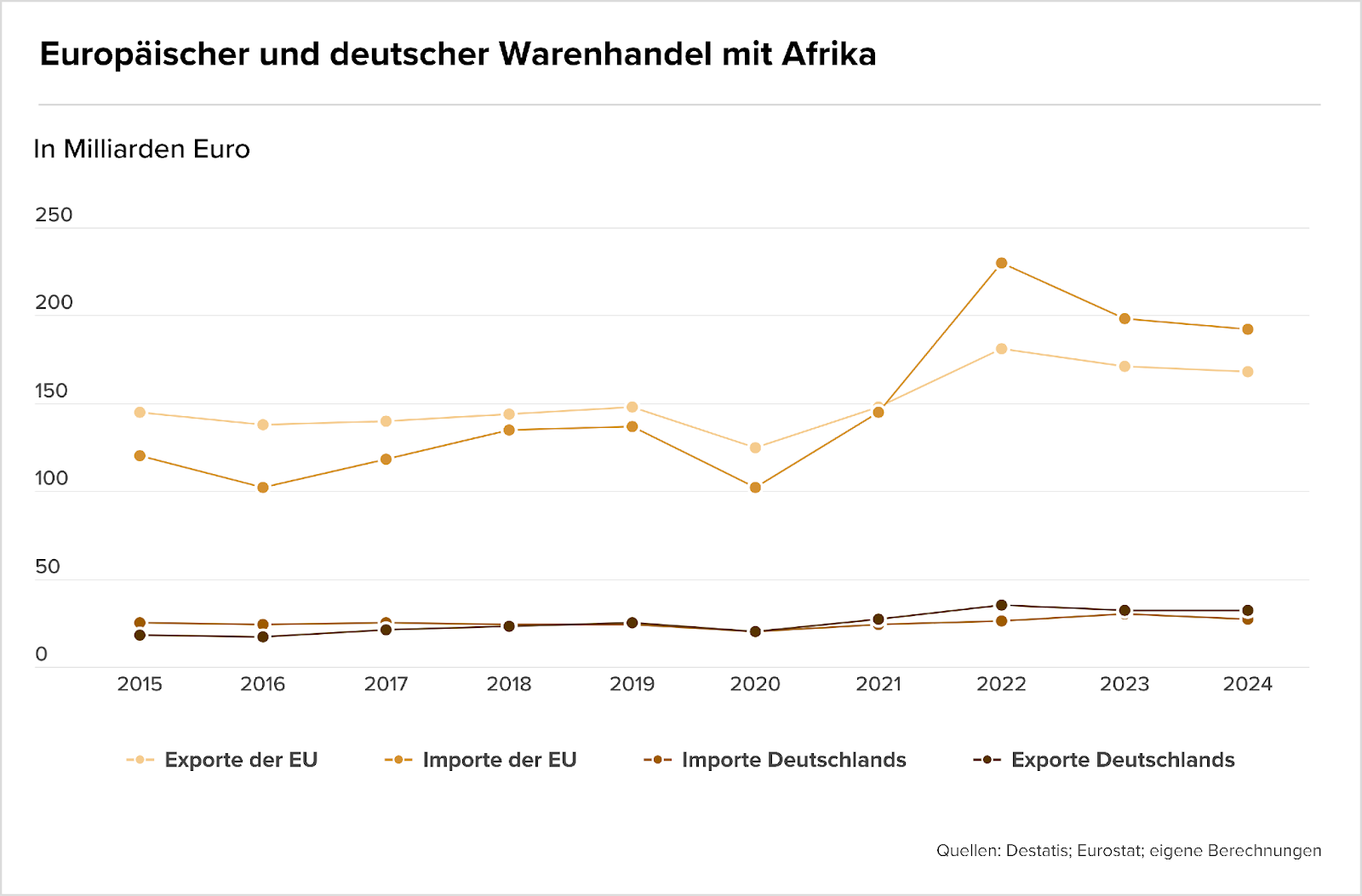

Afrika rückt strategisch in den Fokus europäischer Dealmaker

Vor dem Hintergrund zunehmender geopolitischer Spannungen gewinnt die Diversifizierung von Handels- und Investitionsbeziehungen an Bedeutung. Afrika positioniert sich dabei zunehmend als strategischer Wachstumsmarkt mit langfristigem Potenzial, insbesondere für europäische Investoren. Laut IW-Studie ist die EU bereits heute der wichtigste Handels- und Investitionspartner des Kontinents, mit weiterem Ausbaupotenzial.

Die Grafik unten aus dem IW-Kurzbericht zeigt jedoch, dass sich die Handelsdynamik differenziert entwickelt: Während die EU-Importe aus Afrika seit 2015 um rund 60 % auf etwa €190 Mrd. gestiegen sind, legten die Exporte lediglich moderat auf rund €166 Mrd. zu. Daraus ergibt sich ein strukturelles Handelsdefizit, das die wachsende Bedeutung Afrikas als Rohstofflieferant unterstreicht. Gleichzeitig bleibt Deutschlands Handelsvolumen vergleichsweise klein, mit nur begrenztem Wachstum auf Exportseite, was auf unausgeschöpfte Marktpotenziale hindeutet.

Für M&A-Akteure eröffnet sich daraus ein klarer Trend: Afrika entwickelt sich zunehmend von einem Rohstoffmarkt zu einem attraktiven Ziel für strategische Investments entlang der Wertschöpfungskette. Insbesondere Themen wie lokale Industrialisierung, Infrastruktur und digitale Dienstleistungen gewinnen an Relevanz. Vor dem Hintergrund eines prognostizierten zusätzlichen Handelspotenzials von bis zu $3,4 Billionen könnte der Kontinent mittelfristig zu einem zentralen Pfeiler internationaler Deal-Strategien werden.

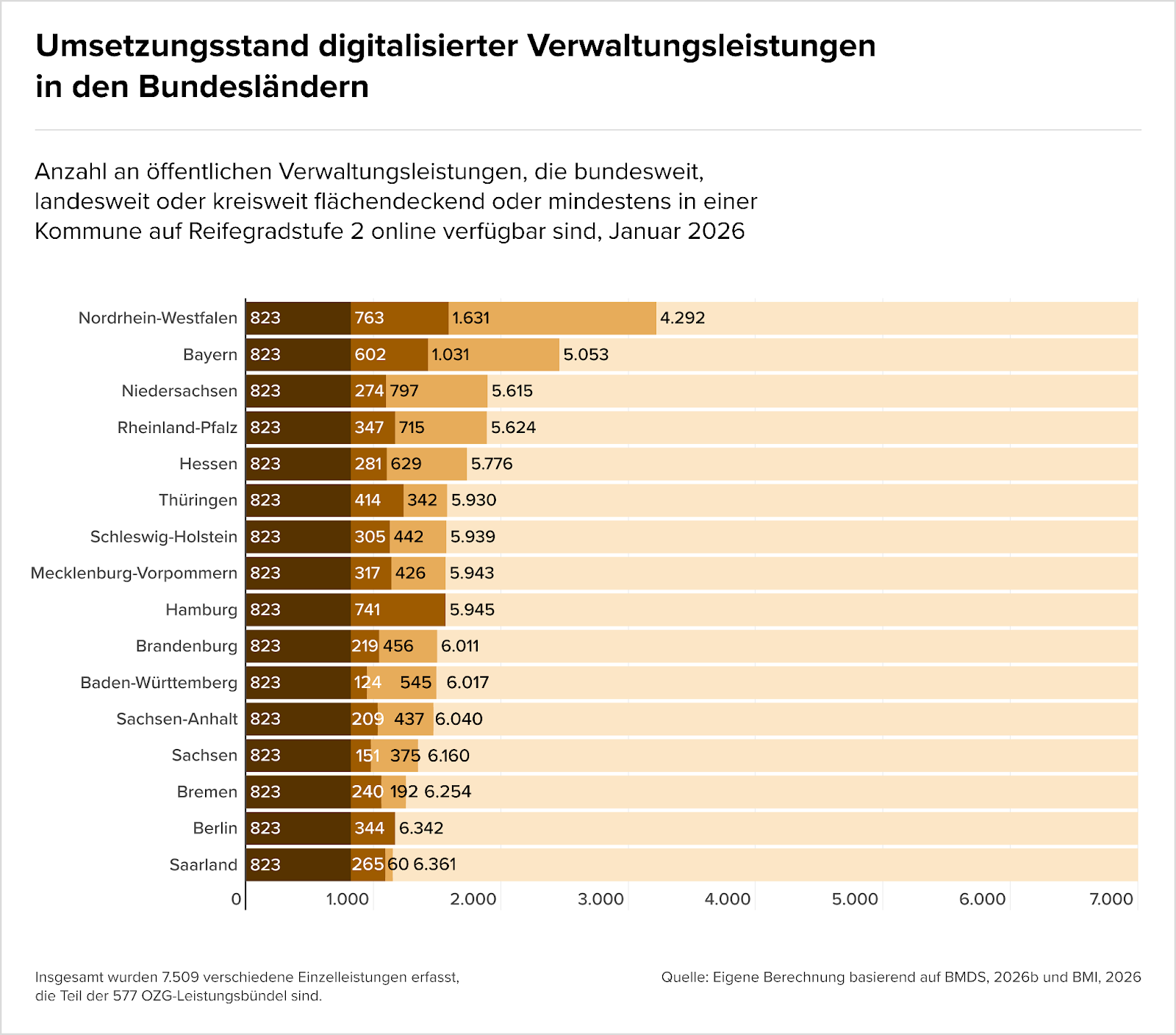

Digitalisierung der Verwaltung bleibt fragmentiert und eröffnet Effizienzpotenziale

Die Digitalisierung der öffentlichen Verwaltung in Deutschland kommt nur langsam voran und zeigt weiterhin eine starke föderale Fragmentierung. Laut Behörden-Digimeter 2026 sind viele Leistungen zwar theoretisch digital verfügbar, jedoch häufig nicht flächendeckend umgesetzt. Dies führt zu einer heterogenen Servicequalität zwischen den Bundesländern und begrenzt Skaleneffekte.

Die Grafik unten aus dem Behörden-Digimeter verdeutlicht das Ausmaß der Umsetzungslücke: Während bundesweit 823 Leistungen digital verfügbar sind, bleibt ein Großteil der Verwaltungsservices auf Landes- oder Kommunalebene nur teilweise oder gar nicht digitalisiert. Besonders auffällig ist der hohe Anteil nicht umgesetzter Leistungen von über 4.000 bis 6.000 pro Bundesland, was den strukturellen Rückstand klar quantifiziert.

Für Investoren und strategische Käufer ergibt sich daraus ein klarer Handlungsraum: Die öffentliche Hand entwickelt sich zunehmend zu einem attraktiven Markt für GovTech, IT-Infrastruktur und digitale Plattformlösungen. Themen wie Standardisierung, Interoperabilität und Prozessautomatisierung stehen im Fokus und könnten in den kommenden Jahren verstärkt M&A-Aktivitäten im Public-Tech-Segment treiben.

Marktgerüche

- Die Raiffeisen Bank International steht Medienberichten zufolge kurz vor der Übernahme der rumänischen BBVA-Tochter für rund €550 Mio., wobei die Gespräche noch nicht final abgeschlossen sind. Die Transaktion würde die Marktposition der RBI in Osteuropa deutlich stärken.

- Thyssenkrupp führt Gespräche über einen möglichen Verkauf von Thyssenkrupp Steel Europe, wobei Jindal Steel und die US-Flacks Group als potenzielle Interessenten gelten; konkrete Vereinbarungen wurden bislang nicht bestätigt.

- ProSiebenSat.1 prüft den Verkauf mehrerer Digitalbeteiligungen wie Marktguru, Billiger-Mietwagen.de und Jochen Schweizer Mydays, während ParshipMeet und Flaconi vorerst gehalten werden; die Maßnahmen sind Teil des von MFE vorangetriebenen Konzernumbaus zur Fokussierung auf das TV-Kerngeschäft und Schuldenreduktion.

- Die Deutsche Beteiligungs AG bereitet Medienberichten zufolge den Exit des Softwareentwicklers Freiheit.com vor. Der Verkauf könnte für den Private-Equity-Investor besonders lukrativ ausfallen.

- Die Volksbank Düsseldorf Neuss hat sich mit dem Modeunternehmen Kiabi im Streit um eine betrugsbedingte Überweisung von rund €100 Mio. außergerichtlich geeinigt. Details der Vereinbarung wurden nicht bekannt gegeben.

- Vier ehemalige Investmentbanker verklagen die Deutsche Bank auf rund €695 Mio. Schadenersatz im Zusammenhang mit einem Strafverfahren in Italien. Die Klage wirft dem Institut vor, die Verteidigung der Banker bewusst geschwächt zu haben.

- Stellantis verhandelt Medienberichten zufolge mit den chinesischen Herstellern Xiaomi und Xpeng über Kooperationen und mögliche Beteiligungen an europäischen Marken wie Maserati. Ziel ist eine strategische Neuausrichtung des Europa-Geschäfts, wobei konkrete Vereinbarungen noch ausstehen.

M&A-Nachrichten

- Die Bundesregierung prüft die geplante Mehrheitsübernahme des Berliner Softwareanbieters PSI durch den US-Investor Warburg Pincus im Rahmen eines Investitionsprüfverfahrens. Hintergrund sind sicherheitsrelevante Bedenken, da PSI-Software bei zahlreichen Energieversorgern eingesetzt wird.

- Die Deutsche Börse kommt bei der geplanten €5,3 Mrd.-Übernahme der Fondsplattform Allfunds voran, nachdem die Aktionäre dem Angebot nahezu vollständig zugestimmt haben. Der Abschluss der Transaktion steht jedoch noch unter regulatorischem Vorbehalt und wird erst für 2027 erwartet.

- Unicredit hat ein freiwilliges Übernahmeangebot für die Commerzbank angekündigt und erhöht damit den Druck im laufenden Übernahmekampf. Sowohl die Commerzbank als auch die Bundesregierung lehnen einen Verkauf derzeit ab, wodurch der Ausgang der Transaktion offen bleibt.

- Die Munich-Re-Tochter MEAG plant, ihr Infrastrukturfinanzierungsportfolio in den kommenden Jahren deutlich auszubauen und möglicherweise zu verdoppeln. Im Fokus stehen unter anderem Glasfaser, Schienenverkehr sowie Rechenzentren im Kontext von KI.

- Galderma hat eine fünfjährige Euro-Anleihe über 500 Mio. € mit einem Kupon von 3,375 % platziert, um bestehende IPO-bezogene Bankverbindlichkeiten vollständig zu refinanzieren.

- Branicks verhandelt mit Gläubigern über die Verlängerung von Schuldscheindarlehen über 87 Mio. €, da geplante Refinanzierungen und Objektverkäufe mehr Zeit benötigen als erwartet.

- Moody’s hat Lanxess nach dem gescheiterten Verkauf des Envalior-Anteils von Investment Grade auf „Ba1“ herabgestuft, wodurch der Konzern unter Druck steht, seine Verschuldung zu reduzieren und Finanzkennzahlen zu stabilisieren.

- Worthington Steel hat die Mindestannahmeschwelle für das Übernahmeangebot für Klöckner & Co auf 57,5 % gesenkt und die Annahmefrist bis zum 26. März 2026 verlängert; der Angebotspreis bleibt bei 11,00 € je Aktie und impliziert eine Prämie von rund 98 %.

- Der südkoreanische Spieleentwickler NC Soft übernimmt 70 % an der Berliner Mobile-Game-Plattform Justplay für rund $202 Mio. und setzt damit auf Wachstum im Casual-Games-Segment. Der Abschluss der Transaktion ist für Ende April geplant.

- Sandoz hat zwei Anleihen über insgesamt 550 Mio. CHF mit Laufzeiten von sechs und zehn Jahren platziert und zugleich seine revolvierende Kreditlinie über 2 Mrd. $ bis 2031 verlängert.

- Die Deutsche Bank hat ein Engagement von rund €26 Mrd. im Private-Credit-Markt offengelegt und damit ihre bedeutende Position in diesem Segment unterstrichen. Gleichzeitig wachsen im Markt die Bedenken hinsichtlich der Kreditqualität und steigender Risiken.

- Die Neobank N26 hat sich mit ihren Investoren auf eine neue Gesellschaftervereinbarung geeinigt, bei der Gründer Einfluss abgeben und Investoren im Gegenzug finanzielle Zugeständnisse machen. Die Vereinbarung soll die Grundlage für die langfristige strategische Entwicklung und einen möglichen Exit schaffen.

- Die Deutsche Bank hat sich im Zusammenhang mit Cum-Ex-Geschäften mit Behörden und anderen Banken auf die Aufteilung von Steuerrückzahlungen in dreistelliger Millionenhöhe geeinigt. Damit werden langjährige Streitigkeiten teilweise beigelegt.

- Die Crédit-Agricole-Tochter Caceis könnte im Zusammenhang mit Cum-Ex-Geschäften bis zu €423 Mio. vom Staat zurückerhalten, nachdem ein Gericht zugunsten der Bank entschieden haben soll. Der Fall verdeutlicht die weiterhin komplexe juristische Aufarbeitung des Skandals.

- Die Rheinische Post übernimmt die Westfälische Medien Holding und baut damit ihre Marktposition im regionalen Zeitungsmarkt deutlich aus. Der Abschluss der Transaktion steht noch unter dem Vorbehalt der Zustimmung des Bundeskartellamts.

Personalien

- Die Allianz baut ihren Konzernvorstand um: Tomas Kunzmann steigt 2027 in das Gremium auf, während Deutschlandchef Klaus-Peter Röhler ausscheidet. Die Veränderungen betreffen zentrale Führungspositionen im Konzern.

- Der Europa-Chef der Unternehmensbank der Deutschen Bank, Jan-Philipp Gillmann, hat seinen Abschied angekündigt, nachdem die Bank ihre Firmenkundensparte strukturell neu ausrichtet. Es ist bereits der zweite hochrangige Abgang in kurzer Zeit.

- Die Aargauische Kantonalbank ernennt Andreas Neeracher zum neuen CFO und Mitglied der Geschäftsleitung ab Juli 2026. Er folgt auf Stefan Liebich, der nach 44 Jahren bei der Bank in den Ruhestand tritt.

- Beim Versicherungsbroker Kessler übernimmt Cédric Deprez die Leitung des Bereichs Berufliche Vorsorge in Zürich, während Denan Handanagic zum Teamleiter ernannt wird. Beide rücken damit in zentrale Führungsrollen auf.

- Die Clientis Sparcassa 1816 hat die Nachfolge ihres langjährigen CEO geregelt: Natalie Sigg übernimmt 2027 die operative Leitung, während Walter Hauser neu in die Geschäftsleitung eintritt. Damit stellt die Bank frühzeitig die Führung neu auf.

- Julius Bär nominiert den ehemaligen HSBC- und UBS-Compliance-Chef Colin Bell als neues Verwaltungsratsmitglied. Er soll eine ausscheidende Vertreterin ersetzen, wodurch sich die Geschlechterbalance im Gremium vorerst verschiebt.

- FGS Global hat den ehemaligen HSBC-Investmentbanker Jean-Manuel Richier als Senior Advisor verpflichtet, um das Kapitalmarktgeschäft in Europa auszubauen. Er soll insbesondere im Bereich Equity Advisory und Transaktionskommunikation unterstützen.

- Der ehemalige UBS-Recruiter Oliver Traxel hat mit Traxel Talent eine eigene Executive-Search-Boutique gegründet. Der Fokus liegt auf der Besetzung von Relationship-Manager- und Sales-Positionen im Wealth und Asset Management.

- Carlsquare hat den ehemaligen EY-Partner Maurice Harbison verpflichtet, der künftig Gründer und Private-Equity-Investoren bei M&A- und Kapitalmarkttransaktionen beraten soll. Er wird an den Standorten Berlin und London tätig sein.

Gehälter & Boni

- Julius-Bär-CEO Stefan Bollinger erhielt für 2025 eine Gesamtvergütung von rund CHF 8,3 Mio., inklusive signifikanter variabler Komponenten. Zusätzlich wurden ihm Kompensationen für entgangene Boni aus seiner vorherigen Tätigkeit gewährt.

- In der Schweiz ist ein vorgeschlagenes Boni-Verbot für systemrelevante Banken endgültig gescheitert, nachdem der Ständerat die Motion abgelehnt hat. Die Debatte um strengere Vergütungsregeln im Bankensektor hält jedoch an.

- Allianz-Chef Oliver Bäte hat seine Gesamtvergütung im Jahr 2025 auf €11,6 Mio. gesteigert, getrieben durch einen Rekordgewinn des Konzerns und ausgezahlte Langfristboni. Damit zählt er weiterhin zu den bestbezahlten Vorstandschefs in Deutschland.

Kapitalrunden

- Das Wiener Biotech-Unternehmen Valanx hat 3 Mio. € eingesammelt, unter Beteiligung der Fujifilm Corporation und der Foundation Fournier-Majoie, um die Entwicklung eines Brustkrebsmedikaments voranzutreiben.

- Das Wiener KI-Startup Another Earth hat 3,5 Mio. € eingesammelt, angeführt von Wake-Up Capital, um die kommerzielle Skalierung seiner Plattform für synthetische Erdbeobachtungsdaten voranzutreiben.

- Das Linzer HealthTech-Startup Diamens hat eine sechsstellige Finanzierungsrunde unter Führung von eQventure abgeschlossen, um die klinische Validierung und Zertifizierung seines Endometriose-Diagnosetests voranzutreiben.

- Die EIB Global investiert 40 Mio. € in den „Speedinvest Africa Fund“, der auf ein Gesamtvolumen von 200 Mio. € abzielt und Tech-Startups in Afrika finanzieren soll.

- Das Münchner Startup heycare hat in einer Extended-Seed-Runde 4 Mio. € von Scalehouse Capital und Swiss Post Ventures eingesammelt, um die Skalierung seiner Plattform und den Teamausbau voranzutreiben.

- Das Berliner Fintech Upvest hat in einer Finanzierungsrunde €105 Mio. eingesammelt, um seine internationale Expansion voranzutreiben und die Produktplattform auszubauen. Die Runde wurde vor allem von bestehenden Investoren getragen.

- Das österreichische GreenTech-Startup novventos hat eine Pre-Series-A-Runde über rund 500.000 € abgeschlossen, bei der sich u. a. Werner Ramsebner als Investor und CFO beteiligt.

Börsengänge

- Der Rüstungszulieferer Vincorion plant seinen Börsengang am 20. März mit einem Angebotspreis von 17 € je Aktie und einem potenziellen Platzierungsvolumen von bis zu 345 Mio. €, wobei Star Capital als Hauptaktionär vollständig aus bestehenden Aktien verkauft.

- Der U-Boot-Zulieferer Gabler ist erfolgreich an die Börse gegangen, platzierte rund 3 Mio. Aktien zu 44 € je Aktie und erreichte ein Emissionsvolumen von etwa 133 Mio. €, wobei die Aktie zum Handelsstart deutlich zulegte.