Jens Hohnwald

Jens Hohnwald

Verlagern geopolitische Spannungen Kapitalströme neu und machen sichere Finanzplätze zu den Gewinnern?

Aktuelle Analysen zeigen, dass Unsicherheit Investmententscheidungen beeinflusst und konkrete Vermögensverschiebungen auslöst. Rund 30 % der Investoren nennen geopolitische Spannungen als wichtigsten Einflussfaktor, während der Anteil optimistischer Marktteilnehmer auf 39 % gesunken ist.

Gleichzeitig gewinnen stabile Standorte wie die Schweiz an Attraktivität, da schon 42 % der vermögenden Kunden im Wealth Management einen Wohnsitzwechsel in Betracht ziehen. Portfolios verschieben sich in Richtung alternativer Anlagen, während KI an Bedeutung gewinnt.

Weitere aktuelle Entwicklungen im Markt:

- Heidelberger Druckmaschinen gründet gemeinsam mit Ondas Autonomous Systems das Joint Venture Onberg Autonomous Systems zur Entwicklung und Produktion autonomer Drohnenabwehrsysteme in Europa

- UniCredit hält sich bei der angestrebten Übernahme der Commerzbank die Option eines feindlichen Angebots offen und erhöht damit den Druck auf die laufenden Verhandlungen

- Novartis übernimmt für bis zu $3 Mrd. einen Brustkrebs Wirkstoff vom US Unternehmen Synnovation und stärkt gezielt sein Onkologie Portfolio

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Heidelberger Druckmaschinen baut Drohnenabwehr Joint Venture auf

Heidelberger Druckmaschinen gründet gemeinsam mit Ondas Autonomous Systems das Joint Venture Onberg Autonomous Systems, mit dem Ziel, einen europäischen One-Stop-Shop für autonome Drohnenabwehrsysteme aufzubauen. Der Standort Brandenburg an der Havel soll dabei als zentrales Kompetenzzentrum für Entwicklung und Produktion dienen.

Die Partnerschaft unterstreicht die zunehmende Konvergenz von Industrie und Verteidigungstechnologie und markiert einen strategischen Schritt von Heidelberger Druckmaschinen in ein wachstumsstarkes Zukunftsfeld. Im Fokus stehen insbesondere der Schutz kritischer Infrastruktur sowie die Stärkung der europäischen Sicherheitsarchitektur.

Die Transaktion ist ein klares Signal für die Reindustrialisierung sicherheitsrelevanter Technologien in Europa und zeigt, wie etablierte Industrieunternehmen ihre Geschäftsmodelle im Zuge geopolitischer Entwicklungen neu ausrichten. Bei der Transaktion berieten Linklaters und Taylor Wessing Heidelberger Druckmaschinen.

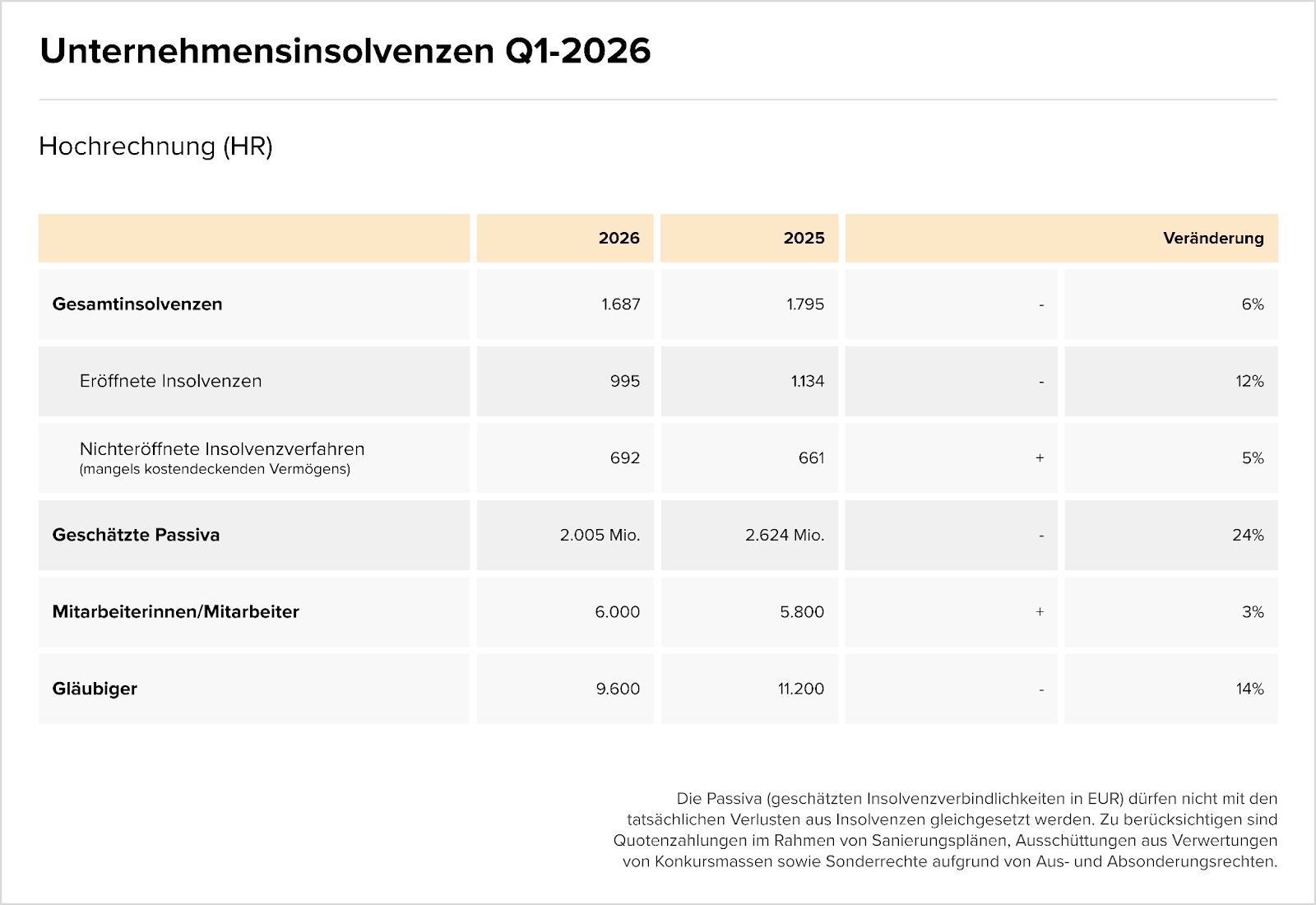

Leichter Rückgang der Insolvenzen mit strukturellen Risiken

Die aktuelle Hochrechnung des KSV1870 zeigt erstmals seit Jahren einen moderaten Rückgang der Unternehmensinsolvenzen um 6 % auf insgesamt 1.687 Fälle im Q1 2026. Wie die Grafik unten aus der KSV1870-Studie zeigt, bleibt das Niveau dennoch hoch und eine nachhaltige Trendumkehr ist nicht erkennbar. Vielmehr handelt es sich um eine fragile Stabilisierung vor dem Hintergrund anhaltender makroökonomischer Unsicherheiten.

Besonders kritisch ist die Entwicklung hin zu mehr nicht eröffneten Verfahren mangels Masse, die bereits 41 % aller Insolvenzen ausmachen. Während eröffnete Verfahren um 12 % zurückgingen, stiegen Nichteröffnungen um 5 %, was auf eine zunehmende Liquiditätsknappheit und strukturelle Schwäche vieler Unternehmen hinweist. Die Grafik verdeutlicht diese Verschiebung klar und unterstreicht die steigenden Risiken für Gläubiger.

Auch die Entwicklung der Passiva (−24 % auf rund €2,0 Mrd.) signalisiert nur auf den ersten Blick Entspannung. Wie im Report hervorgehoben, ist die Summe stark durch einzelne Großinsolvenzen verzerrt, insbesondere durch den Benko-Effekt, bei dem ein Einzelfall rund die Hälfte der gesamten Verbindlichkeiten ausmacht. Ohne diesen Sondereffekt wäre der Rückgang deutlich stärker, was die hohe Volatilität der Schadenslage unterstreicht.

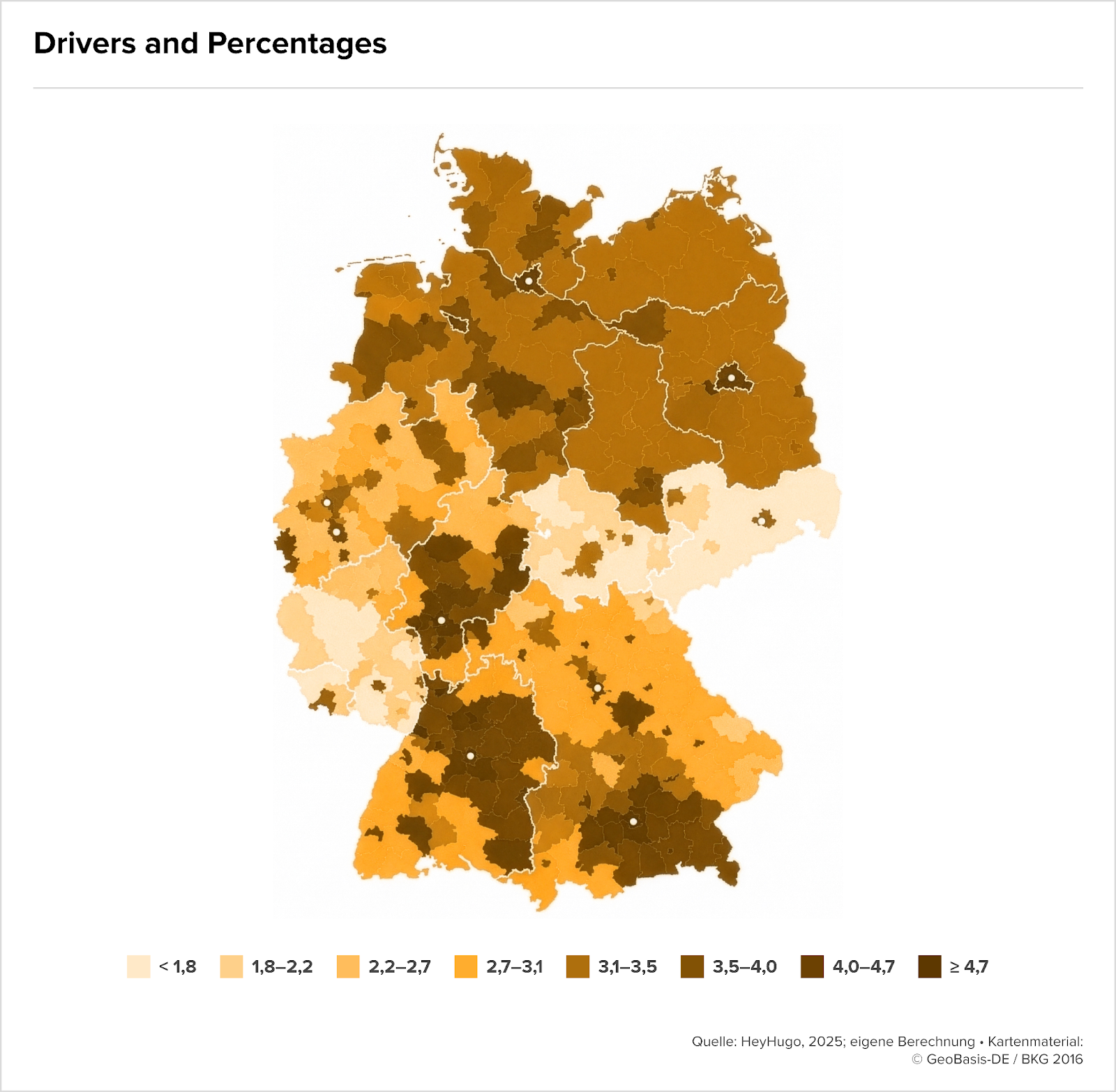

Digitale Vorreiter konzentrieren sich in urbanen Innovationsclustern

Die digitale Transformation entwickelt sich zunehmend zu einem entscheidenden Wettbewerbsfaktor für Regionen und Standorte. Der Digitale-Vorreiter-Index zeigt, dass sich digitale Stärke in Deutschland nicht gleichmäßig verteilt, sondern klar in bestimmten Clustern bündelt. Besonders Metropolregionen wie München, Frankfurt oder Heidelberg weisen mit Anteilen von bis zu rund 8 % eine überdurchschnittliche Dichte digitaler Vorreiter auf.

Die Karte aus der IW-Studie verdeutlicht dabei ein ausgeprägtes Stadt-Land-Gefälle. Während urbane Räume und ihr Umland von starken Innovationsökosystemen profitieren, sinkt der Anteil digitaler Vorreiter in ländlichen Regionen deutlich auf teils unter 2,5 %. Treiber dieser Entwicklung sind vor allem die räumliche Nähe von Start ups, etablierten Unternehmen und Forschungseinrichtungen, die Innovation beschleunigt.

Zudem wird ein klares Ost West Gefälle sichtbar, insbesondere außerhalb der Städte. Während ostdeutsche ländliche Regionen hinterherhinken, erreichen urbane Zentren vergleichbare Werte wie im Westen. Gleichzeitig zeigen Beispiele wie Cham, dass auch abseits der Metropolen leistungsfähige Technologiecluster mit starker Ausstrahlung entstehen können.

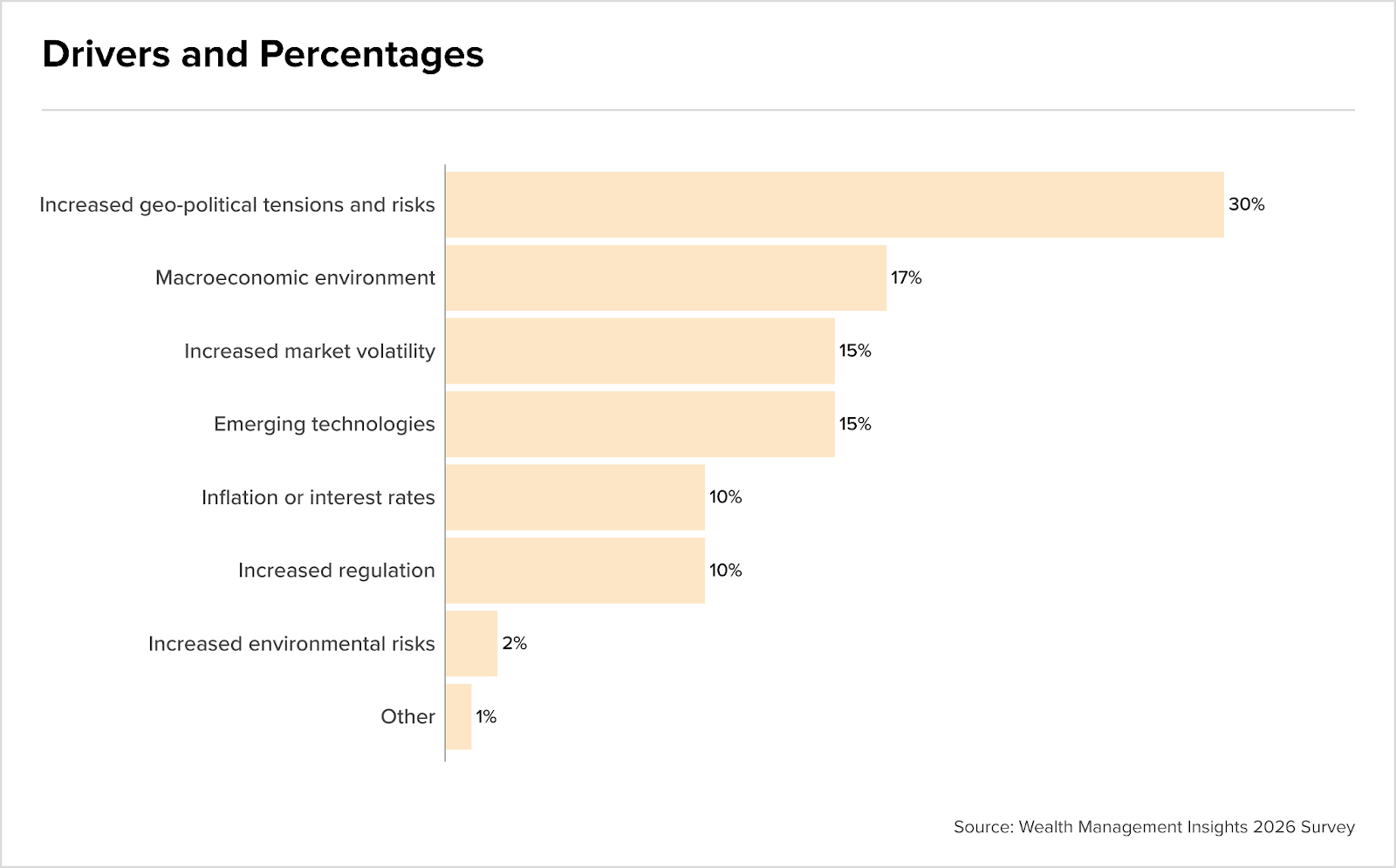

Geopolitische Spannungen treiben Kapitalströme in sichere Finanzplätze

Die globale Vermögensverwaltung tritt in eine Phase erhöhter Unsicherheit ein, in der geopolitische Risiken zum wichtigsten Treiber von Investmententscheidungen werden. Die Grafik aus der PwC-Studie zeigt, dass 30 % der Investoren geopolitische Spannungen als zentralen Einflussfaktor nennen, deutlich vor makroökonomischen Faktoren oder Marktvolatilität. Parallel dazu ist die Stimmung spürbar eingetrübt, mit einem Rückgang der Optimisten unter Vermögensverwaltern von 56 % auf nur noch 39 %.

Diese Entwicklung führt bereits zu konkreten Kapitalverschiebungen und einer strategischen Neuausrichtung vermögender Kunden. Vermögen wird nicht nur diversifiziert, sondern zunehmend auch geografisch verlagert, wobei 42 % der Kunden einen Wohnsitzwechsel in Betracht ziehen. Besonders profitieren davon stabile Finanzplätze wie die Schweiz, die aufgrund von Sicherheit, Neutralität und regulatorischer Verlässlichkeit als bevorzugte Destination für Kapitalzuflüsse gelten.

Gleichzeitig verändert sich die Struktur der Portfolios grundlegend. Alternative Anlagen wie Private Equity, Immobilien und Private Debt entwickeln sich zum Kernbestandteil, während technologische Entwicklungen, insbesondere künstliche Intelligenz, zum entscheidenden Wettbewerbsfaktor werden. Insgesamt zeigt sich, dass geopolitische Unsicherheit nicht nur Risiken schafft, sondern auch neue Dynamiken in Kapitalallokation, Kundenverhalten und Standortwettbewerb auslöst.

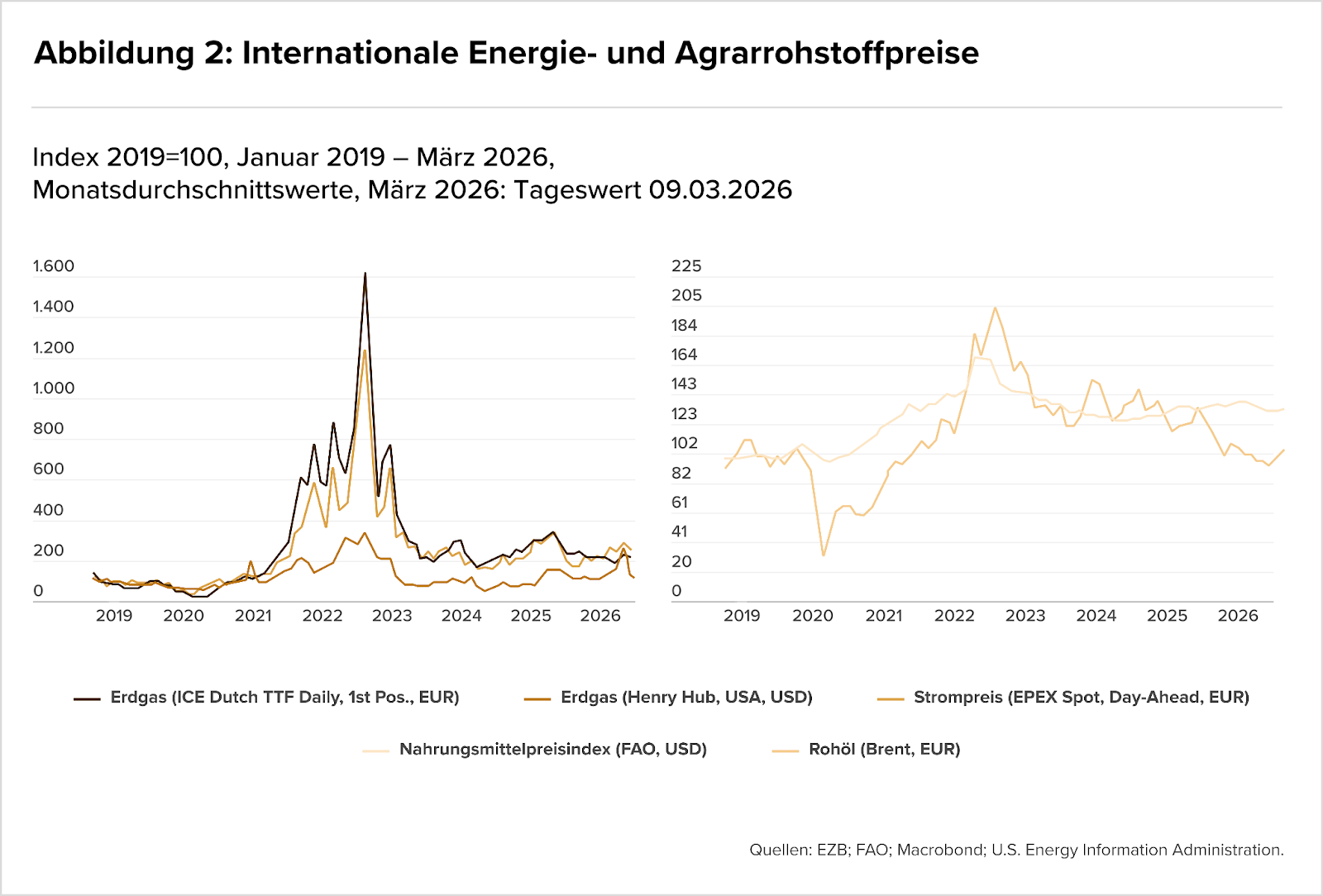

Energiepreisschock treibt Inflation und belastet Haushalte ungleich

Die erneuten geopolitischen Spannungen im Nahen Osten wirken sich zunehmend auf die Realwirtschaft aus und zeigen sich direkt in den Preisentwicklungen. Insbesondere die Grafik aus dem IMK Inflationsmonitor verdeutlicht, dass Energiepreise erneut anziehen und damit als zentraler Inflationstreiber zurückkehren, nachdem sie sich zwischenzeitlich stabilisiert hatten.

Laut IMK-Prognose dürfte die Inflationsrate in Deutschland im ersten Halbjahr wieder deutlich über 2,5 % steigen, getrieben vor allem durch höhere Ölpreise. Dabei zeigt sich eine klare Verteilungswirkung: Haushalte mit niedrigen und mittleren Einkommen sind überproportional betroffen, da Energie- und Kraftstoffkosten einen größeren Anteil ihres Budgets ausmachen. Bereits ein moderater Anstieg von 20 Cent pro Liter führt hier zu spürbaren Mehrbelastungen und einer überdurchschnittlichen Inflationsrate.

Diese Entwicklung unterstreicht, dass Inflation zunehmend nicht nur ein makroökonomisches, sondern auch ein sozioökonomisches Thema ist. Für den M&A-Markt bedeutet dies ein anspruchsvolleres Umfeld: steigende Kosten, geringere Konsumspielräume und damit potenziell sinkende Nachfrage in konsumgetriebenen Sektoren. Gleichzeitig erhöhen volatile Energiepreise die Unsicherheit in Bewertungen und erschweren die Planbarkeit von Cashflows.

Marktgerüche

- Unicredit hält sich bei der angestrebten Übernahme der Commerzbank auch die Option eines feindlichen Angebots offen, sollte es zu keiner Einigung kommen. Die Aussagen erhöhen den Druck auf die Verhandlungen und unterstreichen die strategische Bedeutung der möglichen Transaktion.

- Die Kursschwäche von Gerresheimer infolge bilanzieller Unsicherheiten macht das Unternehmen zunehmend zum potenziellen Übernahmeziel, unter anderem für strategische Investoren wie Silgan.

- Im Genossenschaftssektor kommt Bewegung auf: Während Sparda-Bank West und PSD Bank Rhein-Ruhr eine Fusion prüfen, entsteht parallel ein Übernahmekampf um die PSD Bank Hessen-Thüringen durch konkurrierende Fusionsangebote.

- Unilever prüft den Verkauf seiner Lebensmittelsparte und verhandelt mit dem US-Unternehmen McCormick über eine mögliche Transaktion. Der potenzielle Milliarden-Deal könnte die Konsumgüterbranche erheblich neu ordnen.

- Im Cum-Ex-Komplex schreitet die Aufarbeitung voran: Während im Fall Warburg ein neuer Prozess gegen Ex-Manager startet, entgehen Maple-Bank-Führungskräfte einem Strafverfahren gegen Geldauflagen.

- Die VR Plus Altmark-Wendland prüft den Verkauf ihres Warengeschäfts mit rund 600 Beschäftigten und führt bereits Gespräche mit potenziellen Interessenten. Der Schritt erfolgt vor dem Hintergrund finanzieller Belastungen und regulatorischen Drucks.

M&A-Nachrichten

- Der eskalierende Iran-Konflikt könnte den zuletzt dynamischen M&A-Markt ausbremsen und insbesondere große Transaktionen verzögern. Gleichzeitig bleiben die strukturellen Treiber für Megadeals, etwa Konsolidierungsdruck und strategische Transformation, weiterhin bestehen.

- Novartis stärkt seine Onkologie durch die Übernahme eines Brustkrebs-Wirkstoffs von Synnovation für bis zu $3 Mrd. und refinanziert parallel die $12 Mrd.-Übernahme von Avidity Biosciences über eine Anleiheplatzierung von $11 Mrd.

- Wachsende Risiken im Private-Credit-Markt verunsichern Investoren und belasten insbesondere Versicherer mit entsprechender Exponierung. Trotz regulatorischer Bedenken dürfte die Anlageklasse weiterhin an Bedeutung für die Finanzierung von Transaktionen gewinnen.

- Der globale M&A-Markt zeigt 2026 eine stärkere Pipeline, bleibt jedoch selektiv und verschiebt sich zunehmend in Richtung Mid-Cap-Deals. Besonders Carve-outs gewinnen an Bedeutung, getrieben durch Portfolio-Optimierung und Fokussierung auf das Kerngeschäft, während steigende Komplexität bei Bewertung, Separation und Regulierung die Transaktionsstruktur nachhaltig verändert.

- Deutsche Versicherer verhandeln mit Verdi über den Einsatz von KI und mögliche Auswirkungen auf Arbeitsplätze, nachdem mehrere Unternehmen Stellenabbau angekündigt haben. Die Diskussion unterstreicht den strukturellen Wandel im Finanzsektor durch Automatisierung und Digitalisierung.

- Bayerische Genossenschaftsbanken bereiten sich auf weitere Abschreibungen im Zusammenhang mit der Krise des Agrarkonzerns Baywa vor und bilden zusätzliche Sicherheitspuffer. Die Entwicklung unterstreicht die anhaltenden Risiken und möglichen Folgen für Restrukturierungen im Markt.

- Swiss Re prognostiziert steigende Schäden durch Naturkatastrophen und erwartet für 2026 versicherte Verluste von bis zu 148 Milliarden US-Dollar. Die zunehmenden Risiken könnten langfristig Auswirkungen auf Bewertungen, Kapitalallokation und Transaktionen im Versicherungssektor haben.

- Volks- und Raiffeisenbanken planen, mehrere Marketingdienstleister wie Truuco, VR-Networld und Teile von DG Nexolution zusammenzuführen, um ihren digitalen Vertrieb zu stärken. Die Bündelung ist Teil einer umfassenderen Strategie zur Effizienzsteigerung und Konsolidierung innerhalb der Gruppe.

- UBS erhält eine nationale Banklizenz in den USA und baut damit ihre Präsenz im wichtigen Wachstumsmarkt weiter aus. Die neue Tochtergesellschaft soll künftig zentrale Bankdienstleistungen anbieten und die Kundenbindung stärken.

- Laut einer Studie von Capgemini planen 85 % der Unternehmen, verstärkt mit Nicht-Banken zusammenzuarbeiten, was den Wettbewerbsdruck auf klassische Investmentbanken erhöht. Die Entwicklung dürfte Kooperationen, Investitionen und Konsolidierung im Finanzsektor weiter antreiben.

- Die EU-Kommission präsentiert den Entwurf für die neue Gesellschaftsform „EU Inc.“, die Unternehmensgründungen europaweit vereinfachen und grenzüberschreitende Expansion erleichtern soll. Ziel ist es, den Kapitalmarktzugang zu verbessern und Europa als Standort für Startups und Scale-ups attraktiver zu machen.

- Die OeNB senkt ihre Wachstumsprognose für 2026 auf 0,5 %, während geopolitische Risiken und steigende Energiepreise die Inflation erhöhen und die Unsicherheit für Unternehmen und Investoren verstärken.

- Der ORF setzt beim Eurovision Song Contest 2026 auf KSV1870 Nimbusec zur Cybersecurity-Prüfung seiner Lieferkette, was die steigende Relevanz von IT-Sicherheitslösungen und Third-Party-Risk-Management unterstreicht.

- Porsche SE platziert einen Schuldschein über €700 Mio. zur Refinanzierung bestehender Verbindlichkeiten und optimiert damit ihre Finanzierungsstruktur trotz volatilen Marktumfelds.

- Mehr als 100 Gewinnwarnungen im Jahr 2025 verdeutlichen den anhaltenden Druck auf Industrieunternehmen durch schwache Nachfrage, hohe Kosten und steigende Zinsen, was sich zunehmend auf Bewertungen und M&A-Aktivitäten auswirkt.

- Die EZB belässt ihre Leitzinsen unverändert und verweist auf ein unsicheres makroökonomisches Umfeld, wodurch Finanzierungsbedingungen und Deal-Aktivitäten weiterhin unter Einfluss hoher Zinsen stehen.

- Delivery Hero sichert sich eine Term-Loan-B-Fazilität über 1,4 Mrd. US-Dollar zur Refinanzierung von Wandelanleihen und Stärkung der Kapitalstruktur, unterstützt von mehreren internationalen Banken.

Personalien

- Die Deutsche Bank baut ihren Vorstand um und beruft DWS-Chef Stefan Hoops in das Führungsgremium, während er gleichzeitig seine Rolle bei der Fondstochter behält. Die Personalie unterstreicht die strategische Bedeutung des Asset Managements für das Institut.

- Das Wiener Krypto-Unicorn Bitpanda erweitert seinen Verwaltungsrat um drei neue Mitglieder, darunter Ex-Minister Karl-Theodor zu Guttenberg, um die Governance-Strukturen und internationale Expansion zu stärken.

- Die Wiener Entwickler-Plattform WeAreDevelopers beruft die Strategin Antonella Mei-Pochtler in ihr Advisory Board, um ihre internationale Vernetzung und strategische Weiterentwicklung zu stärken.

- Christiane Flehberger wird ab Juli 2026 Vorständin für Privatkund:innen und KMU bei der Raiffeisenlandesbank NÖ-Wien und folgt damit auf eine interne Nachbesetzung im Zuge mehrerer Führungswechsel innerhalb der Gruppe.

- Armin von Falkenhayn wird neues Aufsichtsratsmitglied bei Uniper und bringt seine Erfahrung als ehemaliger DACH-Chef der Bank of America in das Energieunternehmen ein.

- Cédric Deprez übernimmt die Leitung der beruflichen Vorsorge bei Kessler in Zürich, während Denan Handanagic zum Teamleiter ernannt wird.

- Andreas Neeracher wird neuer CFO und Leiter Finanzen & Risiko der Aargauischen Kantonalbank und folgt auf den langjährigen Finanzchef Stefan Liebich.

- Bei Accenture Österreich kommt es zu einem Führungswechsel: Nach zehn Jahren übergibt Michael Zettel die Leitung an Christian Winkelhofer, der künftig die strategische Ausrichtung insbesondere im Bereich KI vorantreiben soll.

- Zwei Wealth erweitert seine Präsenz in Genf und ernennt David Spadola zum Partner, um die wachsende Nachfrage nach unabhängiger Vermögensberatung zu bedienen.

- Fabian Bürki wird neues Geschäftsleitungsmitglied der Hypothekarbank Lenzburg und übernimmt ab Juni 2026 die Leitung des Bereichs Privat- und Firmenkunden.

- Raiffeisen Schweiz stellt seinen Verwaltungsrat neu auf und nominiert Basil Heeb als Präsident sowie drei weitere Mitglieder zur Stärkung von Strategie-, Wealth-Management- und IT-Kompetenz.

- Das Zuger Fintech Plusplus erweitert sein Advisory Board um Crypto-Compliance-Expertin Magdalena Boškić zur Stärkung regulatorischer Kompetenz im Stablecoin-Bereich.

- Der Quantitative-Finance-Professor Damir Filipovic wird neues Verwaltungsratsmitglied der Ratingagentur Fedafin und stärkt deren Expertise in Risk Management und Ökonometrie.

- Daniel Roscher wird ab 2027 neuer CEO der Suva und folgt auf Felix Weber, womit der Versicherer auf eine interne Nachfolgelösung setzt.

Kapitalrunden

- Das Berliner Fintech Upvest sammelt $125 Mio. ein, darunter eine von Sapphire Ventures und Tencent angeführte Finanzierungsrunde sowie eine geplante Kreditfazilität zur weiteren Skalierung seiner Wertpapierinfrastruktur.

- Das Wiener ClimateTech-Startup sequestra hat eine Seed-Finanzierungsrunde über 3 Mio. € abgeschlossen, um seine CO2-Mineralisierungstechnologie weiterzuentwickeln und zu skalieren. Ziel ist der Einsatz industrieller Lösungen zur dauerhaften Bindung von CO2.

- Das Wiener Quanten-Startup Zerothird hat eine weitere Finanzierungsrunde mit Verbund X Ventures als Lead-Investor abgeschlossen, um seine quantensicheren Verschlüsselungstechnologien weiterzuentwickeln. Die Runde baut auf einer Seed-Finanzierung im Vorjahr auf.

- Das Münchner Gym-Startup pace club hat eine Pre-Seed-Finanzierungsrunde über 5 Mio. € abgeschlossen, angeführt von Vorwerk Ventures. Die Mittel sollen in die Expansion neuer Standorte sowie die Weiterentwicklung der Softwareplattform fließen.

Börsengänge

- Vincorion geht an die Börse und erzielt mit dem IPO ein Platzierungsvolumen von bis zu €345 Mio., wobei Hauptaktionär Star Capital einen Teil seiner Anteile veräußert.

- Österreich setzt den EU-„Listing Act“ um und erleichtert damit Börsengänge deutlich, unter anderem durch reduzierte Anforderungen an Historie, Streubesitz und Prospektpflichten. Die Reform soll den Kapitalmarktzugang für Unternehmen verbessern und mehr IPOs ermöglichen.