Jens Hohnwald

Jens Hohnwald

Kippt die Konsumstimmung erneut und wird zum Risiko für die Konjunktur?

Aktuelle Daten des HDE-Konsumbarometers zeigen, dass die Erwartungen der Verbraucher deutlich nachgeben und damit die private Nachfrage unter Druck gerät. Steigende Energiepreise und Zinserwartungen belasten die Einkommensperspektiven, wodurch sich das Umfeld für konsumgetriebene Geschäftsmodelle und entsprechende Deal-Aktivitäten spürbar eintrübt.

Weitere Marktbewegungen im Überblick:

- Zeppelin Rental übernimmt die Constellation Baulogistik Gruppe und baut damit sein Baulogistikgeschäft in Deutschland gezielt aus

- Internationale Investoren um Bill Gates zeigen Interesse an einem neuen Startup der Biontech-Gründer Sahin und Türeci und sorgen für hohe Aufmerksamkeit im Markt

- Die ING sagt den Verkauf ihres Russlandgeschäfts ab, da regulatorische Hürden den geplanten Exit weiterhin erschweren

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

SAP übernimmt Reltio und baut zentrale Datenbasis für KI-Anwendungen aus

SAP hat die Übernahme des US-Unternehmens Reltio angekündigt, einem Anbieter von cloudnativer Master-Data-Management-Software. Der Abschluss der Transaktion wird für das zweite oder dritte Quartal 2026 erwartet. Ziel ist es, Unternehmen eine einheitliche, KI-fähige Datenbasis über SAP- und Nicht-SAP-Systeme hinweg bereitzustellen.

Reltio konsolidiert strukturierte und unstrukturierte Daten aus verschiedenen Quellen zu einem „Golden Record“ und ermöglicht so eine konsistente Sicht auf zentrale Unternehmensdaten wie Kunden, Produkte oder Lieferketten. Diese Vereinheitlichung schafft die Grundlage für verlässliche KI-Anwendungen und automatisierte Entscheidungsprozesse im operativen Geschäft.

Nach Vollzug soll Reltio in die SAP Business Data Cloud integriert werden und dort den Zugriff von KI-Modellen auf verteilte Datenquellen in Echtzeit ermöglichen. Die Unterstützung standardisierter Schnittstellen sowie vorkonfigurierte Branchenlösungen sollen die Implementierung beschleunigen und den Einsatz von datengetriebenen und KI-gestützten Anwendungen vereinfachen.

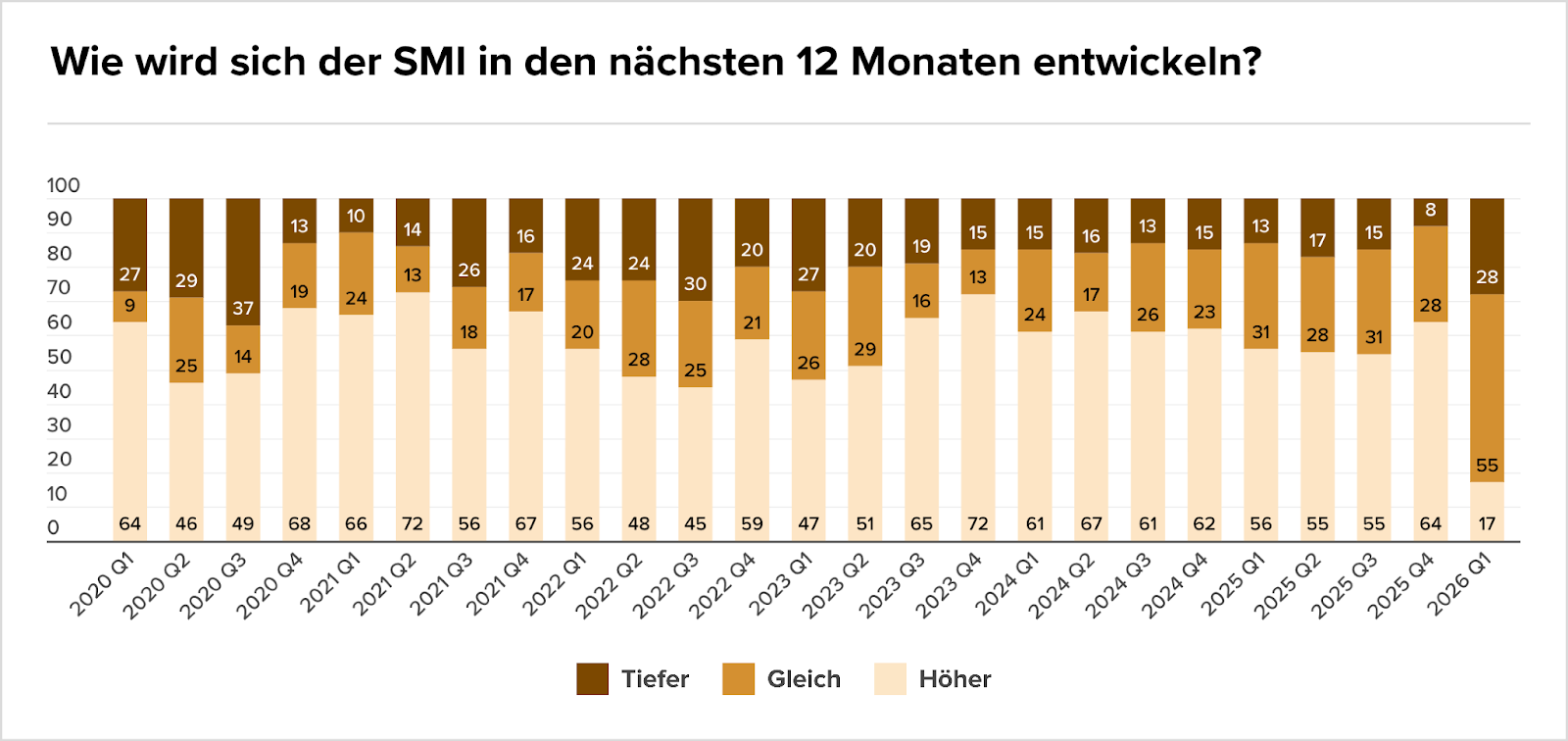

Geopolitische Risiken treiben Pessimismus und Portfolioanpassungen

Die aktuelle Umfrage des Aquila Vermögensverwalter Index zeigt eine deutliche Eintrübung der Marktstimmung infolge des Iran-Konflikts und anhaltender geopolitischer Unsicherheiten. Rund 65 % der befragten Vermögensverwalter erwarten ein Szenario eines „Frozen Conflict“, während gleichzeitig steigende Risiken wie eine mögliche Blockade der Straße von Hormus zunehmend in den Fokus rücken. Diese Entwicklungen führen zu einer Neubewertung makroökonomischer Szenarien, insbesondere mit Blick auf Stagflation und schwächeres Wachstum.

Parallel dazu zeigt sich eine vorsichtige Anpassung der Portfolios: Die Aktienquote sinkt, während Anleihen und Cash-Positionen leicht ausgebaut werden. Trotz dieser defensiveren Positionierung bleibt die Mehrheit selektiv investiert, mit über 50 % der Befragten, die weiterhin opportunistische Zukäufe planen. Eine breite Risikoaversion ist damit noch nicht erkennbar, vielmehr deutet sich eine Phase gezielter Umschichtungen an.

Die veränderten Markterwartungen spiegeln sich besonders deutlich im Ausblick für den Schweizer Leitindex wider. Die Grafik aus der Aquila-Studie zeigt, dass der Anteil der Optimisten für den SMI von 64 % auf nur noch 17 % eingebrochen ist, während die Zahl der Pessimisten deutlich gestiegen ist. Gleichzeitig erwarten deutlich mehr Marktteilnehmer steigende Zinsen, was auf eine anhaltend restriktive Kapitalmarkterwartung hindeutet.

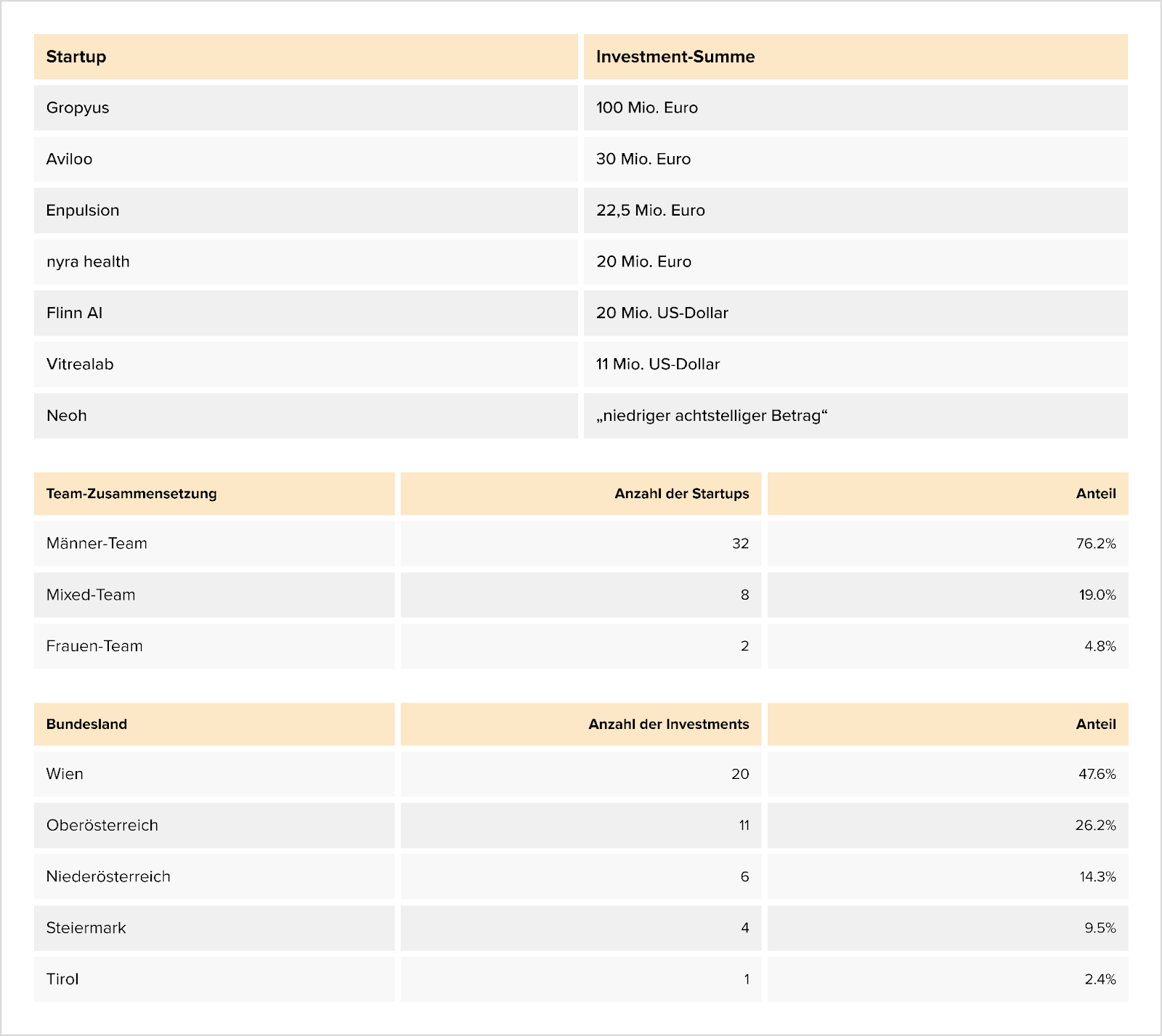

Startup-Investments in Österreich erreichen Frühjahrsdynamik auf Rekordniveau

Nach mehreren schwachen Jahren zeigt sich im ersten Quartal 2026 eine deutliche Belebung des österreichischen Venture-Markts. Das Finanzierungsvolumen erreicht mit rund €250 Mio. bereits das Niveau des Gesamtjahres 2025, getragen von einzelnen großen Runden wie Gropyus (€100 Mio.) sowie weiteren Investments im DeepTech- und AI-Bereich. Die Grafik unten aus der Brutkasten Analyse zeigt die größten Deals des Quartals und verdeutlicht die starke Konzentration auf wenige kapitalintensive Scale-ups.

Strukturell bleibt der Markt jedoch selektiv: Die Anzahl der Finanzierungsrunden liegt mit 42 Deals im Rahmen der Vorjahre, während sich die Kapitalallokation zunehmend auf technologiegetriebene Geschäftsmodelle fokussiert. Auffällig ist zudem die regionale Verteilung, bei der neben Wien erstmals Oberösterreich mit über 26 % Anteil deutlich an Bedeutung gewinnt. Parallel zeigt sich eine leichte Verbesserung bei der Diversität, mit steigenden Anteilen von Mixed- und Frauen-Teams, auch wenn diese weiterhin klar unterrepräsentiert bleiben.

Die Nachhaltigkeit dieser Entwicklung ist jedoch noch unklar. Der erneute Anstieg geopolitischer Risiken und die damit verbundene Energie- und Lieferkettenunsicherheit könnten die Investmentdynamik im weiteren Jahresverlauf bremsen. Erfahrungen aus 2022 deuten darauf hin, dass sich solche Effekte oft zeitverzögert zeigen und erst in den kommenden Quartalen vollständig im Dealflow sichtbar werden.

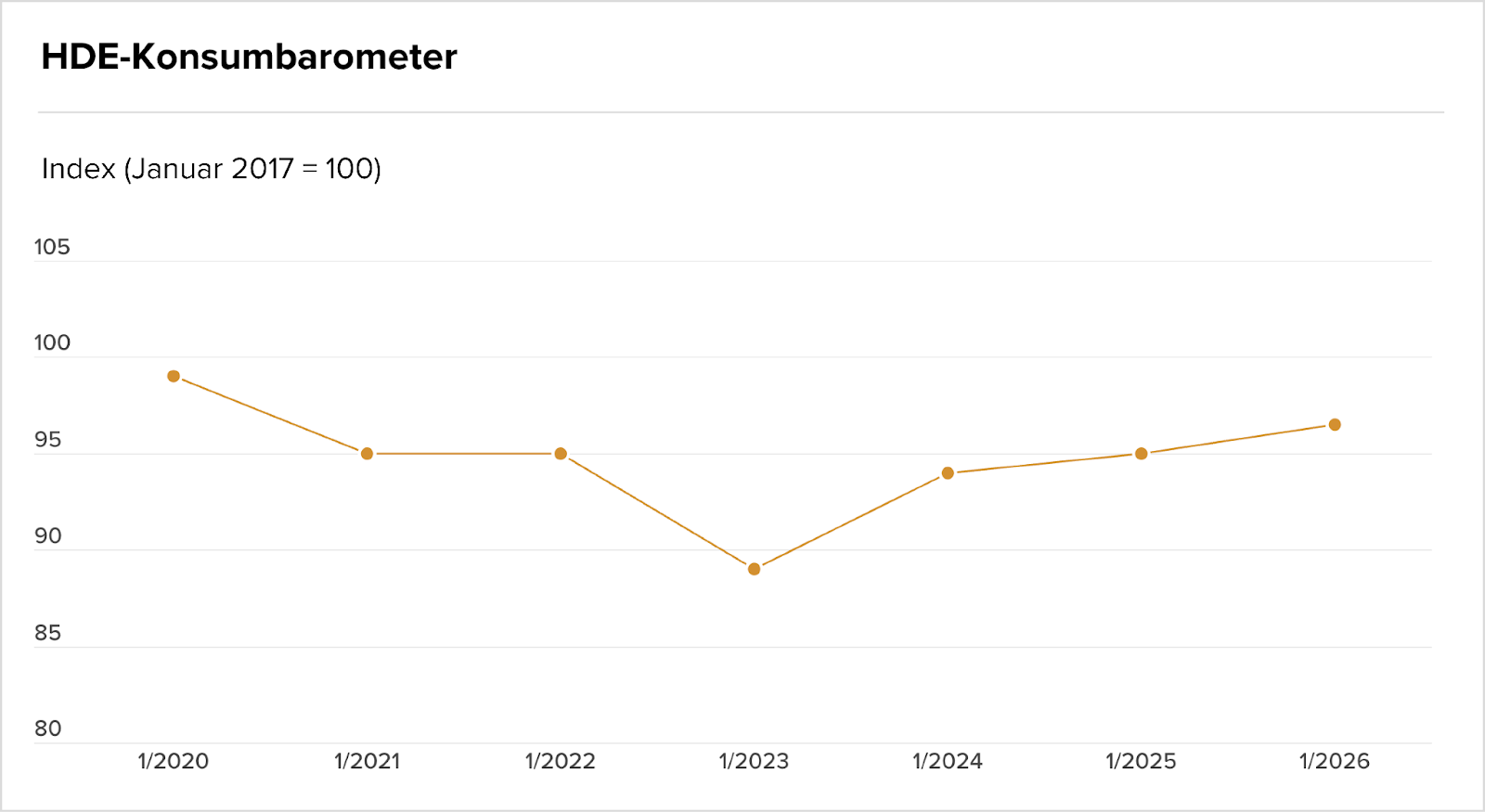

Konsumklima in Deutschland kippt, steigende Energiepreise dämpfen Erwartungen

Die Verbraucherstimmung in Deutschland hat sich im April deutlich verschlechtert. Das HDE Konsumbarometer fällt auf 94,85 Punkte und erreicht damit den niedrigsten Stand seit Anfang 2024, nachdem sich die Erwartungen zu Jahresbeginn noch stabilisiert hatten. Haupttreiber sind gestiegene Energiepreise infolge geopolitischer Spannungen sowie zunehmende Unsicherheit hinsichtlich Inflation und Zinsentwicklung.

Das Barometer misst die erwartete Konsumstimmung der kommenden drei Monate und reflektiert insbesondere Einschätzungen zu Einkommen, Preisen und Sparverhalten. Aktuell rechnen Verbraucher mit höheren Lebenshaltungskosten bei gleichzeitig schwächerer Einkommensentwicklung. Auffällig ist zudem, dass die Sparneigung zurückgeht, da Haushalte steigende laufende Ausgaben kurzfristig kompensieren müssen.

Für den Transaktionsmarkt ergibt sich daraus ein anspruchsvolleres Umfeld. Schwächere Konsumperspektiven wirken sich direkt auf umsatzgetriebene Geschäftsmodelle aus, insbesondere im Retail und Consumer Segment. Gleichzeitig erhöhen volatile makroökonomische Erwartungen die Unsicherheit in Bewertungsprozessen und können Entscheidungszyklen auf Käufer- und Verkäuferseite verlängern.

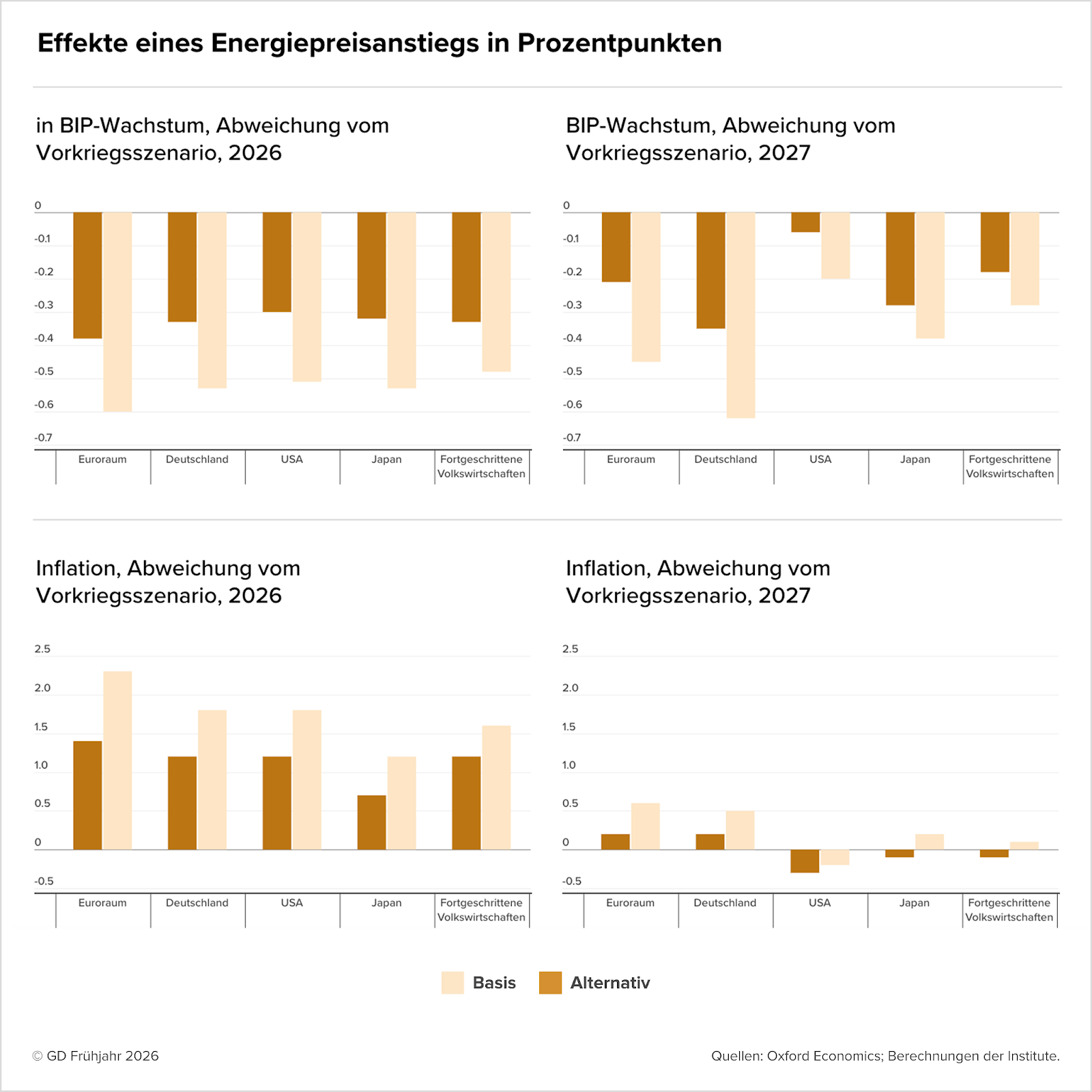

Energiepreisschock belastet Wachstum und treibt Inflation nach oben

Die führenden Wirtschaftsforschungsinstitute haben ihre Konjunkturprognosen deutlich nach unten angepasst. Für 2026 wird nur noch ein BIP Wachstum von 0,6 % erwartet, nach zuvor 1,3 %, während auch die Perspektiven für 2027 spürbar reduziert wurden. Gleichzeitig steigt die Inflation stärker als bislang angenommen, getrieben durch den Energiepreisschock infolge des Iran Kriegs.

Das Frühjahrsgutachten zeigt eine klare Kombination aus schwächerem Wachstum und anhaltendem Preisdruck, wodurch sich die wirtschaftliche Erholung weiter verzögert. Die Inflation dürfte 2026 bei rund 2,8 % liegen und 2027 weiter anziehen, während der private Konsum deutlich an Dynamik verliert. Die expansive Fiskalpolitik wirkt stabilisierend, kann die strukturellen Belastungen jedoch nur teilweise kompensieren.

Die zugrunde liegende Analyse verdeutlicht, dass steigende Energiepreise sowohl das Wachstum als auch die Preisentwicklung negativ beeinflussen. Für den M&A Markt bedeutet dies ein Umfeld mit erhöhten Finanzierungskosten, vorsichtigeren Investoren und verzögerten Transaktionsprozessen, insbesondere in energieintensiven Industrien und zyklischen Sektoren.

Marktgerüche

- Internationale Investoren, darunter Bill Gates, zeigen Interesse an einem neuen Startup der Biontech-Gründer Sahin und Türeci. Konkrete Finanzierungsdetails sind bislang nicht bekannt, doch das Projekt sorgt bereits für große Aufmerksamkeit im Markt.

- Der US-Investor Bill Ackman hat ein unverbindliches Angebot über rund 56 Milliarden Euro für den Musikkonzern Universal Music Group abgegeben. Ob die potenzielle Übernahme zustande kommt, hängt insbesondere von den Großaktionären ab.

- Volkswagen prüft laut Insidern seine Beteiligungsstruktur und könnte im Zuge dessen Verkäufe von Tochtergesellschaften und Beteiligungen vornehmen. Auch eine mögliche Veräußerung der Ingenieursgesellschaft IAV steht im Raum.

- Eine Entscheidung des Bundesverfassungsgerichts zur steuerlichen Verrechnung von Aktienverlusten steht bevor und könnte die bisherigen Regeln für Anleger grundlegend verändern. Das Urteil dürfte erhebliche Auswirkungen auf Investitionsstrategien und den Kapitalmarkt haben.

M&A-Nachrichten

- Gegen den Vorstandschef der Volksbank Brawo ermittelt die Staatsanwaltschaft wegen Untreueverdachts im Zusammenhang mit Streitigkeiten um Beteiligungen wie Jitpay. Die Vorwürfe werden von der Bank zurückgewiesen.

- Im Übernahmekonflikt zwischen Unicredit und der Commerzbank verschärfen sich die Spannungen, nachdem das deutsche Institut dem italienischen Anbieter mangelnde Abstimmung und ein zu niedriges Angebot vorwirft. Eine einvernehmliche Lösung erscheint derzeit unwahrscheinlich.

- Unilever plant die Fusion seiner Foodsparte mit dem US-Gewürzhersteller McCormick in einem rund $65 Mrd. schweren Deal, um sich strategisch auf margenstärkere Kernbereiche zu fokussieren und das Nahrungsmittelgeschäft abzuspalten.

- Das Fintech Iwoca hat eine Kreditlinie über 125 Millionen Euro erhalten und baut damit seine Refinanzierung für den deutschen Markt weiter aus. Mit dem zusätzlichen Kapital will das Unternehmen insbesondere die Kreditvergabe an KMUs in Deutschland ausweiten.

- Henkel hat erstmals seit 2022 wieder Anleihen am Euro-Bondmarkt platziert und dabei ein Gesamtvolumen von 1,5 Milliarden Euro aufgenommen. Die Emission umfasst eine festverzinsliche und eine variabel verzinste Tranche und signalisiert die Rückkehr des Konzerns an den Kapitalmarkt.

- Die geplante Übernahme von Ceconomy durch JD.com verzögert sich weiter aufgrund ausstehender investitionskontrollrechtlicher Genehmigungen in Österreich. Während in Deutschland und Spanien eine Freigabe erwartet wird, bleibt der Ausgang in Österreich ungewiss.

- Die ING hat den geplanten Verkauf ihres Russland-Geschäfts abgesagt, da der Käufer voraussichtlich keine regulatorische Genehmigung erhält. Der Rückzug aus dem russischen Markt bleibt damit weiterhin komplex und belastet von politischen Rahmenbedingungen.

- Die Übernahme von Klöckner & Co durch Worthington Steel schreitet voran, nachdem der Investor die Mindestannahmeschwelle überschritten hat. Nun strebt Worthington den Abschluss eines Beherrschungs- und Gewinnabführungsvertrags an, vorbehaltlich der Zustimmung der Hauptversammlung.

- Die Schweizer Privatbank Vontobel eröffnet einen neuen Standort in Düsseldorf und treibt damit ihre Expansion im deutschen Markt voran. Im Fokus stehen insbesondere vermögende Privatkunden.

- Allianz beteiligt sich gemeinsam mit Talanx indirekt am Stromnetzbetreiber Amprion und setzt damit verstärkt auf Infrastrukturinvestments in Deutschland. Die Transaktion soll im ersten Halbjahr 2026 abgeschlossen werden und zielt auf den Ausbau der Energieversorgung sowie die Energiewende ab.

- Die wirtschaftspolitischen Rahmenbedingungen in Ungarn sorgen zunehmend für Unsicherheit bei deutschen Unternehmen und schaffen eine Zweiklassengesellschaft für Investoren. Die anstehenden Wahlen dürften kurzfristig kaum Entspannung bringen und könnten die Investitionsbereitschaft weiter belasten.

- Das Holzmodulbau-Startup Wohnwagon hat sein Sanierungsverfahren erfolgreich abgeschlossen, nachdem die Gläubiger dem Restrukturierungsplan zugestimmt hatten. Begleitet wurde die Sanierung von einer Kapitalerhöhung der Gesellschafter und einer strategischen Neuausrichtung auf größere Wohnprojekte.

- Mutares hat eine Vorabplatzierung im Rahmen einer Kapitalerhöhung abgeschlossen und dabei rund 26,4 Millionen Euro bei institutionellen Investoren eingesammelt. Mit den Mitteln will das Unternehmen insbesondere seine internationale Expansion, vor allem in den USA, vorantreiben.

Personalien

- Ricardo-José Vybiral bleibt für weitere fünf Jahre CEO der KSV1870 Gruppe. Mit der Vertragsverlängerung soll die strategische Transformation mit Fokus auf Digitalisierung und Fintech-Beteiligungen weiter vorangetrieben werden.

- Christian Niedermüller verlässt KuCoin und übernimmt eine CEO-Position bei der EU-Web3-Einheit eines globalen Payment-Unternehmens. Gleichzeitig wechseln weitere Führungskräfte, darunter Jacob Kobler, zum Konkurrenten Bitget, was die personelle Dynamik im europäischen Kryptomarkt unterstreicht.

- HRK Lunis holt mit David Vogeler einen M&A-Verantwortlichen in den Vorstand, der die Buy-and-Build-Strategie des Vermögensverwalters vorantreiben soll. Der ehemalige KPMG-Partner übernimmt die Bereiche Mergers & Acquisitions sowie Corporate Development.

- Baker Tilly verstärkt seinen Bereich Audit & Advisory mit einem neuen Partner, der vom Wettbewerber BDO wechselt. Der Schritt unterstreicht den Wettbewerb um erfahrene Fachkräfte im Prüfungs- und Beratungsmarkt.

- Die BayernLB hat mit André Haag einen neuen CFO ernannt, der die Position ab Juni übernimmt. Damit endet die bisherige Personalunion und CEO Stephan Winkelmeier kann sich vollständig auf seine Führungsaufgaben konzentrieren.

- Der Private-Equity-Manager Thilo-Anyas König kehrt nach seinem Ausscheiden bei der Deutschen Beteiligungs AG zu Orlando zurück und übernimmt dort eine Rolle im Special-Situations-Geschäft.

- EY-Parthenon verstärkt seine Partnerschaft mit drei Neuzugängen von KPMG, Deloitte und PwC und baut damit gezielt seine Beratungskapazitäten weiter aus.

- Der ehemalige Bundesfinanzminister Jörg Kukies wechselt zurück ins Investmentbanking und übernimmt eine Führungsrolle bei einer US-Bank. Der Schritt markiert eine prominente Rückkehr in die Finanzbranche.

- Société Générale holt mit Steffen Wurm einen erfahrenen HSBC-Manager als Head of Global Banking & Advisory für Deutschland und Österreich. Er wird zudem Mitglied der Geschäftsleitung in Frankfurt.

- Amina Bank verliert ihren langjährigen Chief Risk Officer Markus Blattmann, der nach rund sechs Jahren in den Ruhestand tritt; die Compliance-Verantwortung wurde intern neu besetzt.

- Martin Candinas wird als unabhängiges Mitglied in den Verwaltungsrat von v.Fischer Investas berufen und bringt politische Erfahrung sowie strategische Expertise in das Gremium ein.

- WTS verstärkt sich mit zwei neuen Partnern von den Big Four und setzt damit seinen Wachstumskurs im Advisory-Geschäft fort. Die Wechsel unterstreichen den zunehmenden Wettbewerb um Top-Talente im Beratungsmarkt.

- Die Banque Cantonale de Genève nominiert Dominique Le Doeuil, ehemaligen CFO von Cargill International Schweiz, als neues Verwaltungsratsmitglied und Vertreter der privaten Aktionäre.

- Die Genfer Privatbank Gonet & Cie hat Blaise Goetschin zum neuen Verwaltungsratspräsidenten ernannt. Er folgt auf Nicolas Gonet, der sein Mandat niederlegt.

- Janus Henderson verstärkt sein Team in der Schweiz mit Genico Reyes, der von BlackRock kommt und künftig das institutionelle Geschäft in der Region ausbauen soll.

- Das IT-Unternehmen Inventx beruft den HSG-Professor Thomas Zellweger in den Verwaltungsrat und stärkt damit gezielt seine Governance- und Strategiekompetenz. Er folgt auf Sandra Daub, die ihr Mandat niederlegt.

Kapitalrunden

- smartvillage sichert sich ein mittleres siebenstelliges Investment von EKK & Co., um neue Standorte in Frankfurt und Hamburg zu eröffnen und mit „smartvillage as a service“ eine skalierbare Full-Service-Lösung für Hotels aufzubauen.

- SchuBu sichert sich ein siebenstelliges Investment, um seine digitale Lernplattform weiterzuentwickeln und den Rollout im DACH-Raum voranzutreiben, insbesondere durch KI-gestützte Funktionen für den Unterricht.

- Upvest sammelt $125 Mio. in einer Finanzierungsrunde ein, angeführt von Sapphire Ventures und Tencent, um seine Wertpapier-Infrastruktur in Europa auszubauen und KI-basierte Investmentlösungen sowie Altersvorsorgeprodukte zu entwickeln.

- Das Berliner Fintech Midas hat in einer Series-A-Finanzierungsrunde 50 Millionen US-Dollar eingesammelt. Die Runde wurde von RRE und Creandum angeführt, um die Weiterentwicklung der On-Chain-Investmentplattform voranzutreiben.

- Der Wiener Padel-Anbieter Smash hat eine prominente Investorengruppe um Dominic Thiem, Leo Hillinger und die PlanRadar-Gründer an Bord geholt, um seine Expansion in Europa voranzutreiben. Das Unternehmen plant, bis 2027 mehr als 200 Courts zu betreiben und international zu skalieren.