Jens Hohnwald

Jens Hohnwald

Wird Produktivität zur entscheidenden Stellschraube für Wachstum im aktuellen Marktumfeld?

Angesichts eines rückläufigen Arbeitskräfteangebots und schwacher Produktivitätszuwächse rückt die Effizienzsteigerung einer aktuellen Studie des Wirtschaftsdienst Magazins zufolge zunehmend in den Fokus von Unternehmen und Investoren. So ist die Arbeitsproduktivität in Deutschland zuletzt auf nur noch 0,3 % Wachstum (2020–2024) gefallen, nach über 2 % in den 1990er Jahren.

Gleichzeitig zeigt sich, dass technologischer Fortschritt, insbesondere im Bereich KI, zwar Potenziale eröffnet, jedoch nur in Kombination mit strukturellen Anpassungen nachhaltig wirksam wird.

Weitere aktuelle Entwicklungen im Markt:

- Die Deutsche Börse investiert $200 Mio. in Payward und vertieft damit ihre Partnerschaft mit der Kryptoplattform Kraken.

- Unicredit verschärft den Ton im Übernahmekampf mit der Commerzbank und treibt parallel mögliche Fusionsszenarien voran, während die Zielgesellschaft die Annäherung weiterhin ablehnt.

- Das Münchner Digital-Health-Startup XO Life sichert sich €4 Mio. frisches Kapital, um seine KI-basierte Patientenplattform weiter zu skalieren und die Expansion in Europa zu beschleunigen.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Nemetschek stärkt US-Infrastrukturgeschäft mit HCSS

Der Münchner Bausoftwareanbieter Nemetschek übernimmt den US-Spezialisten HCSS von Private-Equity-Investor Thoma Bravo und stärkt damit gezielt seine Position im Bereich Infrastruktur- und Tiefbausoftware in Nordamerika. Mit der Transaktion erweitert Nemetschek sein Portfolio um spezialisierte Lösungen für Bauunternehmen und adressiert einen zentralen Wachstumsmarkt.

Die Übernahme unterstreicht den Trend zur internationalen Skalierung europäischer Softwareanbieter sowie die wachsende Bedeutung von digitalen Lösungen entlang der Bau- und Infrastrukturwertschöpfungskette. Gleichzeitig markiert der Deal einen weiteren erfolgreichen Exit für einen führenden Tech-Investor.

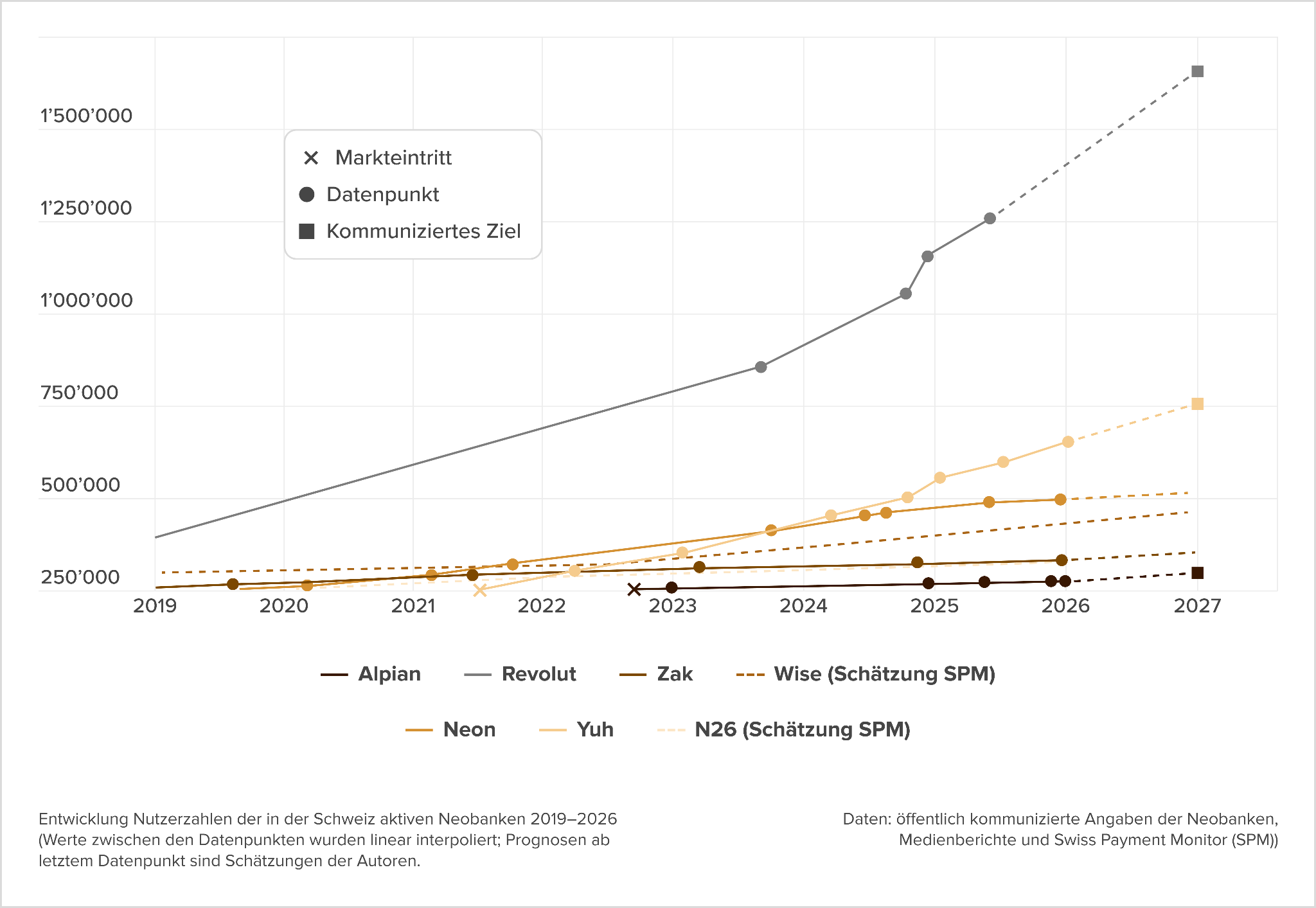

Neobanken wachsen schnell, aber kämpfen um Relevanz im Alltag

Der Schweizer Neobankenmarkt wächst weiterhin dynamisch, doch die Entwicklung verläuft zunehmend differenziert. Die Studie des Institut für Finanzdienstleistungen Zug (IFZ) zeigt, dass die Gesamtzahl der Nutzer mittlerweile deutlich über eine Million liegt, während gleichzeitig erste Marktbereinigungen stattfinden. Besonders auffällig ist der Aufstieg von Yuh, das mit rund 400.000 Nutzer:innen innerhalb weniger Jahre fast alle Wettbewerber überholt hat.

Die Grafik unten aus der IFZ-Analyse verdeutlicht diese Dynamik: Während etablierte Anbieter wie Neon und Zak moderat wachsen, beschleunigt sich insbesondere bei Yuh die Nutzerentwicklung stark, während Revolut weiterhin auf einem deutlich höheren Niveau operiert. Gleichzeitig zeigen Schätzungen aus dem Swiss Payment Monitor, dass Anbieter wie Wise und N26 zwar stabil wachsen, jedoch deutlich hinter den Marktführern zurückbleiben. Entscheidend ist dabei, dass die Vergleichbarkeit der Zahlen eingeschränkt ist, da insbesondere Revolut eine breitere Nutzerdefinition verwendet.

Trotz des starken Nutzerwachstums bleibt die strategische Kernfrage ungelöst: Nur rund 1 Prozent der Schweizer Bevölkerung nutzt Neobanken als Hauptbank. Damit liegt die Monetarisierung deutlich hinter der Reichweite zurück, was den Druck auf Geschäftsmodelle erhöht. Gleichzeitig deuten Entwicklungen wie der Rückzug von Radicant, Yapeal und Kaspar& darauf hin, dass der Markt in eine Phase der Konsolidierung und Fokussierung eintritt.

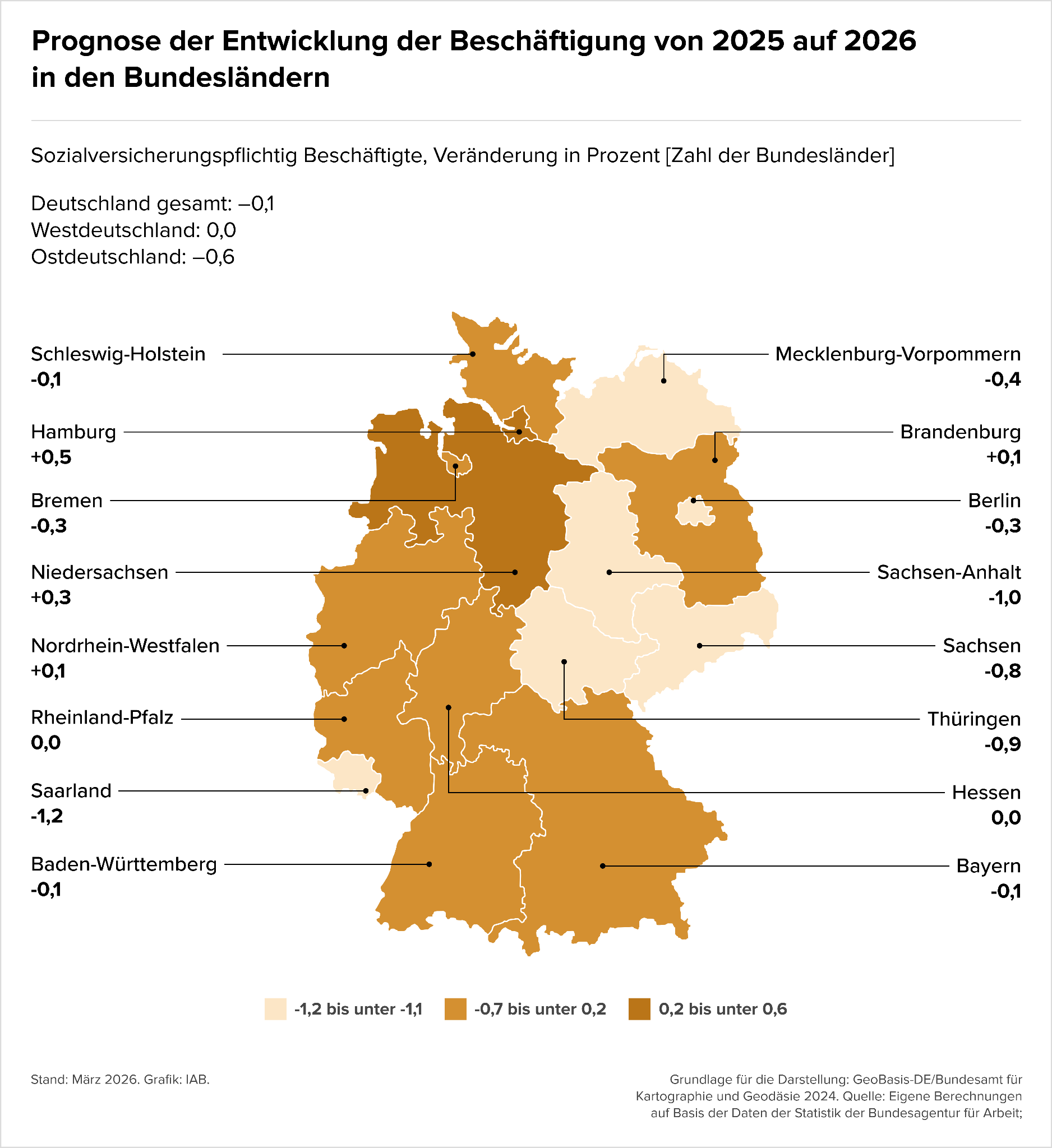

Arbeitsmarkt kippt regional unterschiedlich

Die Beschäftigungsentwicklung in Deutschland zeigt für 2026 ein zunehmend fragmentiertes Bild mit klaren regionalen Divergenzen. Laut des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) wird die Zahl der sozialversicherungspflichtig Beschäftigten bundesweit leicht um -0,1 Prozent sinken, wobei sich ein deutliches Gefälle zwischen Ost und West abzeichnet. Besonders Ostdeutschland fällt mit einem Rückgang von -0,6 Prozent stärker zurück, während Westdeutschland insgesamt stabil bleibt.

Die Karte aus dem IAB-Kurzbericht unten verdeutlicht die regionale Spreizung: Während Bundesländer wie Hamburg (+0,5 Prozent) und Niedersachsen (+0,3 Prozent) noch Wachstum verzeichnen, stehen strukturschwächere Regionen wie Sachsen-Anhalt (-1,0 Prozent), Thüringen (-0,9 Prozent) oder das Saarland (-1,2 Prozent) unter erheblichem Druck. Diese Entwicklung spiegelt die unterschiedliche industrielle Basis sowie die Abhängigkeit einzelner Regionen von energieintensiven Sektoren wider.

Für Unternehmen bedeutet dies eine zunehmende Standortdifferenzierung im Talentmarkt. Während in wachstumsstarken Regionen weiterhin Fachkräftemangel herrscht, steigt in anderen Bundesländern der Anpassungsdruck durch sinkende Beschäftigung. Damit wird der Arbeitsmarkt stärker zu einem strategischen Wettbewerbsfaktor, insbesondere im Kontext von Transformation, Demografie und regionaler Industriepolitik.

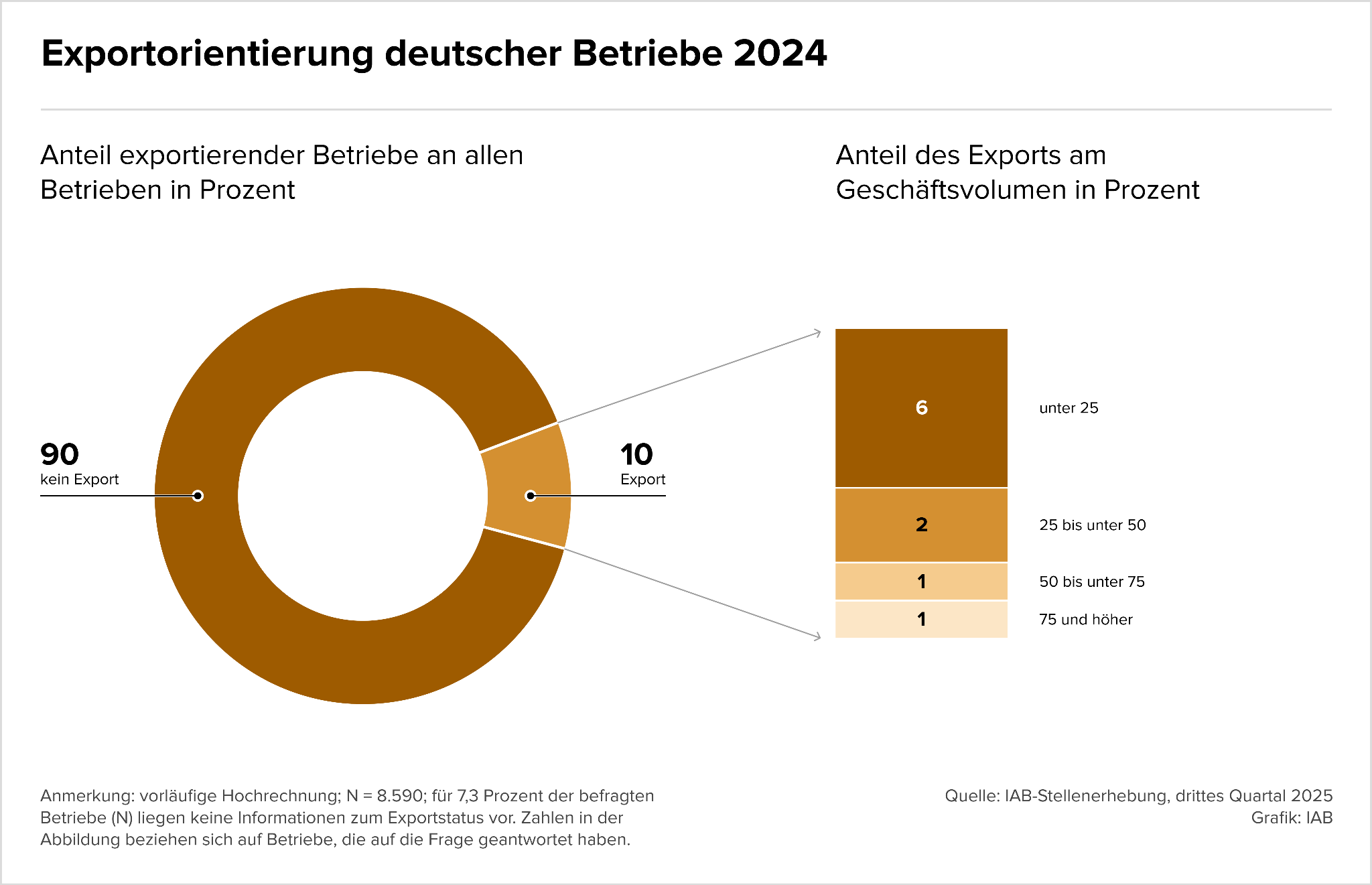

Exportabhängigkeit wird zum Risiko in einem fragmentierten Handelsumfeld

Die zunehmende handelspolitische Unsicherheit durch die US-Zollpolitik trifft die deutsche Wirtschaft in einer strukturell sensiblen Phase. Laut der IAB-Stellenerhebung berichten rund 6 % der Betriebe von überwiegend negativen Auswirkungen, wobei besonders exportorientierte Industrien betroffen sind. Insgesamt arbeiten rund 4,7 Mio. Beschäftigte in diesen Unternehmen, was die makroökonomische Relevanz unterstreicht.

Die Grafik unten aus der IAB-Analyse zeigt die strukturelle Ausgangslage: Nur etwa 10 % der Betriebe erzielen Exportumsätze, wobei der Großteil davon einen vergleichsweise geringen Exportanteil am Gesamtgeschäft aufweist. Gleichzeitig gibt es eine kleine, aber kritische Gruppe von Unternehmen mit hoher Exportabhängigkeit, die besonders anfällig für externe Schocks ist. Diese Konzentration verstärkt die Wirkung geopolitischer Maßnahmen auf spezifische Sektoren und Wertschöpfungsketten.

Entscheidend ist jedoch die indirekte Betroffenheit entlang der Lieferketten, die häufig unterschätzt wird. Rund 78 % der negativ betroffenen Unternehmen sind nicht direkt, sondern über Geschäftsbeziehungen betroffen, was die systemische Dimension der Handelskonflikte verdeutlicht. Damit entwickeln sich geopolitische Risiken zunehmend zu einem zentralen Faktor für Investitionsentscheidungen, Standortstrategien und M&A-Aktivitäten.

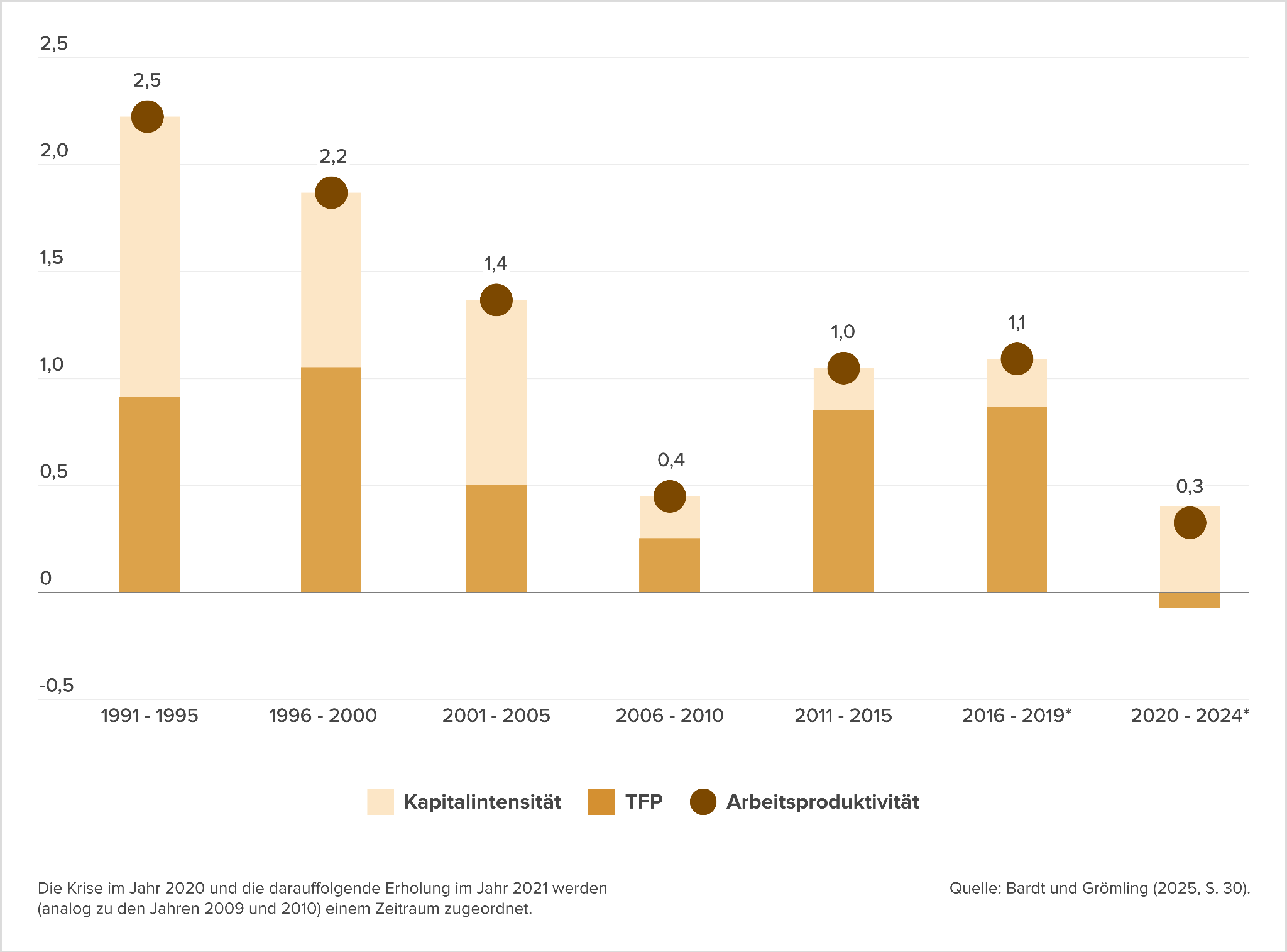

Produktivität wird zur entscheidenden Wachstumsfrage

Der demografische Wandel verschärft den Druck auf den deutschen Arbeitsmarkt und rückt die Arbeitsproduktivität stärker in den Mittelpunkt. Die Analyse von Andrea Hammermann und Oliver Stettes im Wirtschaftsdienst argumentiert, dass Deutschland seinen Wohlstand nur sichern kann, wenn Arbeitszeit und Produktivität gemeinsam als Hebel genutzt werden. Denn bei sinkendem Arbeitskräfteangebot reicht zusätzliche Erwerbsbeteiligung allein nicht aus, um den Rückgang des Erwerbspersonenpotenzials aufzufangen.

Die Grafik unten aus dem Beitrag im Wirtschaftsdienst zeigt, wie stark das Produktivitätswachstum in Deutschland über die Jahrzehnte an Dynamik verloren hat. Während die Arbeitsproduktivität zwischen 1991 und 1995 noch bei 2,2 % lag, fiel sie im Zeitraum 2020 bis 2024 auf nur noch 0,3 %. Besonders auffällig ist dabei der schwächere Beitrag von Kapitalintensität und Totaler Faktorproduktivität, was auf einen breiteren strukturellen Effizienzverlust hindeutet.

Vor diesem Hintergrund gilt KI zwar als wichtiger Hoffnungsträger, aber nicht als kurzfristige Wunderlösung. Die Autoren betonen, dass KI in der Regel menschliche Arbeit ergänzt statt ersetzt und nur dann produktiv wirkt, wenn Unternehmen gleichzeitig in Humankapital, Prozesse und technologische Infrastruktur investieren. Für den Standort Deutschland bedeutet dies, dass Produktivitätsfortschritt zunehmend zur strategischen Voraussetzung für Wachstum, Wettbewerbsfähigkeit und Investitionsdynamik wird.

Marktgerüche

- Die Deutsche Telekom prüft eine mögliche vollständige Fusion mit ihrer US-Tochter T-Mobile US und erwägt dafür die Gründung einer multinationalen Holdingstruktur. Die Gespräche befinden sich jedoch noch in einem frühen Stadium und sind mit erheblichen politischen Hürden verbunden.

- Das KI-Startup Aleph Alpha führt fortgeschrittene Gespräche über einen Zusammenschluss mit dem kanadischen Anbieter Cohere, wobei eine neue Gesellschaft mit Standorten in Deutschland und Kanada entstehen könnte.

- Unicredit-Chef Andrea Orcel stellt eine Pause bei den Übernahmeplänen für die Commerzbank in Aussicht, falls ein geplantes Angebot nicht zur Kontrolle führt. Angesichts politischer Widerstände und geringer Annahmewahrscheinlichkeit bleibt der Ausgang der Transaktion ungewiss.

- Unicredit verschärft im Übernahmekampf mit der Commerzbank den Ton und kritisiert deren Geschäftsmodell als strukturell schwach und kurzfristig ausgerichtet. Parallel treibt die Bank mögliche Fusionsszenarien weiter voran, während die Commerzbank die Pläne entschieden zurückweist.

M&A-Nachrichten

- Maerki Baumann steigert 2025 den Reingewinn um 23 % auf CHF 16,4 Mio. und erzielt rund CHF 489 Mio. Netto-Neugelder. Das Wachstum wurde insbesondere durch das Kommissionsgeschäft sowie eine ausgebaute Kundenbasis und stärkere Technologieausrichtung getrieben.

- Deutsche-Bank-Chef Christian Sewing sieht den Bankenmarkt trotz des Übernahmekampfs um die Commerzbank weiterhin stark umkämpft und erwartet keine grundlegenden Veränderungen. Die möglichen Auswirkungen einer Transaktion bewertet er für sein Institut als begrenzt.

- Die globale Pharmaindustrie verzeichnet ein starkes Wachstum im M&A-Geschäft, mit einem Anstieg der Deal-Aktivitäten um 127 % und hohen Beratungsgebühren für Investmentbanken. Getrieben wird der Trend durch die Suche nach innovativen Biotech-Targets, während Banken ihre Healthcare-Teams gezielt ausbauen.

- Der Öko-Investor Thomas Lloyd plant über eine Fusion mit einer börsennotierten SPAC den Gang an die Nasdaq, um frisches Kapital aufzunehmen. Der Börsenplan wird jedoch durch finanzielle Schwierigkeiten und ein laufendes Insolvenzverfahren belastet.

- Uber baut seine Beteiligung am Berliner Essenslieferanten Delivery Hero weiter aus und erwirbt zusätzliche Anteile von Großaktionär Prosus. Der Schritt erfolgt vor dem Hintergrund steigenden Investorendrucks und kartellrechtlicher Auflagen im Markt.

- JP Morgan plant, Milliardensummen in sicherheitsrelevante europäische Unternehmen zu investieren und fokussiert sich dabei auf mehrere strategische Schlüsselbereiche. Die Initiative unterstreicht das wachsende Interesse internationaler Investoren am europäischen Markt.

- ABN-Amro-Chefin Marguerite Bérard fordert eine stärkere Regulierung des wachsenden Private-Credit-Sektors und warnt vor zunehmenden Risiken durch unzureichende Aufsicht. Die Entwicklung könnte langfristig Auswirkungen auf Finanzierungsstrukturen und M&A-Aktivitäten in Europa haben.

- Die Deutsche Bank hat Verstöße gegen EU-Russland-Sanktionen in ihrer Privatkundensparte identifiziert und den Behörden gemeldet. Hintergrund sind verschärfte gesetzliche Anforderungen an die Prüfung und Einhaltung von Sanktionen.

- Der französische Private-Equity-Investor Eurazeo eröffnet einen Standort in München, um seine Aktivitäten in Deutschland auszubauen und näher an Dealflow und Portfoliounternehmen zu operieren.

- Geopolitische Spannungen und steigende Energiepreise erhöhen laut Restrukturierungsbarometer den Druck auf energieintensive Industrien und treiben das Restrukturierungsgeschehen in Deutschland.

- Rocket Lab übernimmt das Münchner Laserkommunikationsunternehmen Mynaric für rund €131 Mio. in bar und Aktien und stärkt damit seine Position im Bereich Satellitenkommunikation.

- Die Diskussion um strengere Regulierung für Schweizer Großbanken tritt in eine entscheidende Phase, mit geplanten Verschärfungen bei Eigenkapitalanforderungen und Governance-Regeln. Die Maßnahmen stoßen auf politischen Widerstand und könnten die Wettbewerbsfähigkeit des Finanzplatzes beeinflussen.

- Moody’s hebt das Depositenrating der Liechtensteinischen Landesbank auf Aa1 an, gestützt durch ihre starke Kapitalisierung und solide Finanzstruktur. Hintergrund der Neubewertung sind regulatorische Anpassungen im EU-Rahmen zur Einlagensicherung.

- Eine BAK-Studie warnt, dass strengere Eigenkapitalanforderungen für die UBS zu höheren Kreditkosten und einer dauerhaft geringeren Wirtschaftsleistung in der Schweiz führen könnten. Die geplanten Regulierungen könnten damit Investitionen und Wachstum nachhaltig beeinträchtigen.

- Linklaters schließt Ende 2026 seinen Standort in Hamburg und fokussiert sich künftig auf die verbleibenden deutschen Büros, während die Partnerschaft ausgebaut wird.

- Die ÖBB steigern 2025 die Fahrgastzahlen und Umsätze, während wirtschaftliche Unsicherheiten und schwache Nachfrage im Güterverkehr das Ergebnis belasten.

- Österreichische CFOs blicken zunehmend pessimistisch auf die kommenden Monate und planen verstärkt Kostensenkungen sowie geringere Investitionen, getrieben durch hohe Energiekosten und Inflation.

- Digitale Einkommensquellen wie E-Commerce, Creator Economy, Kapitalmarktinvestments und Freelancing wachsen weiter, stehen jedoch zunehmend unter Wettbewerbsdruck, regulatorischen Anforderungen und sinkenden Margen.

Personalien

- Beim Rückversicherer Munich Re zeichnet sich ein möglicher Führungswechsel ab, da Aufsichtsratschef von Bomhard für Vorstandschef Joachim Wenning als seinen Nachfolger wirbt. Die Debatte über den Wechsel vom Vorstand in den Aufsichtsrat stößt jedoch bei Investoren auf Kritik.

- Sascha Zabransky wird zum Co-Geschäftsführer von Wien Energie ernannt und übernimmt gemeinsam mit Alma Kahler die Leitung des Unternehmens.

- Uwe Cantner wird in den österreichischen Innovationsrat Forwit berufen und verstärkt damit das zentrale Beratungsgremium der Bundesregierung für Forschung und Technologie.

- Markus Suter übernimmt die Leitung der Privatkundenberatung Ost bei der Raiffeisenbank Region linker Zürichsee und folgt auf Diego Bauso. Der Wechsel erfolgt im Juni 2026 nach dessen langjähriger Tätigkeit.

- Die Glarner Kantonalbank besetzt die Leitung der Kundenberatung in Näfels-Mollis intern mit Yannic Rutzer, der seit rund 13 Jahren im Unternehmen tätig ist. Die Bank setzt damit auf die Förderung eigener Talente.

- Der Asset Manager Bantleon verstärkt sein Team in Zürich und stellt Louis Steinbrunner für den Bereich Wandelanleihen-Management ein. Er wechselt von Schroders und bringt Erfahrung in der Analyse internationaler Emittenten mit.

- Die Bank von Roll erweitert ihre Geschäftsleitung und ernennt Michael Schnetzer zum Head of Asset Management sowie Philipp Würmli zum Head Private Banking. Würmli wechselt von Bergos, während Schnetzer intern aufsteigt.

- Zwei Wealth ernennt den Juristen Rolf Kaufmann zum neuen Partner. Er wechselt von 1875 Finance und bringt umfangreiche Erfahrung im Wealth Management und in der strategischen Beratung mit.

- Nomura ernennt den ehemaligen Commerzbank-Manager Christoph Heins zum CEO von Nomura Financial Products Europe in Frankfurt.

- Citi schafft eine neue Führungsposition für die Beratung von Familienunternehmen in Deutschland und besetzt diese mit einem erfahrenen Deutsch-Banker.

- Alvarez & Marsal holt mit Andreas Riedl und Andrea Groiß zwei Managing Directors von WTS und stärkt damit seine Kompetenzen in Transfer Pricing und Tax Technology.

- Astrid Gutschi-Hödl wird zur Legal Director Austria bei JTI ernannt und komplettiert damit das Management-Team, das nun erstmals zur Hälfte weiblich besetzt ist.

- Rudolf Krickl wird für weitere vier Jahre als CEO von PwC Österreich bestätigt und bleibt damit an der Spitze des Beratungsunternehmens.

- Hamilton Lane verstärkt sein Team in Zürich mit Maria Sala als Evergreen-Produktspezialistin. Sie wechselt von BlackRock und bringt umfangreiche Erfahrung im Bereich Private Markets und Vertrieb in der DACH-Region mit.

- Deloitte positioniert sich als attraktiver Arbeitgeber mit klaren Karrierepfaden, wettbewerbsfähigen Gehältern und umfangreichen Benefits. Besonders für Berufseinsteiger bleibt das Unternehmen ein gefragter Einstiegspunkt in die Beratungsbranche.

Gehälter & Boni

- Die Gehälter von ESG-Managern werden zunehmend vom verfügbaren Talentpool beeinflusst, während die Nachfrage nach den Spezialisten zuletzt rückläufig ist. Trotz hoher Relevanz von ESG-Kriterien entsteht dadurch mehr Wettbewerb auf dem Arbeitsmarkt.

- Die steigende Bedeutung von Risikomanagement spiegelt sich auch in der Vergütung wider, wobei erfahrene Risikomanager in unsicheren Marktphasen besonders hohe Gehälter erzielen. Unternehmen investieren verstärkt in entsprechende Expertise zur Absicherung gegen Risiken.

Kapitalrunden

- Das Münchner Clean-Energy-Startup Spine sammelt €3 Mio. ein, um seine Plattform für Smart-Meter-Infrastruktur und die Steuerung dezentraler Energieanlagen weiter auszubauen.

- Openlaw sammelt €2,8 Mio. für seine notarielle Plattform Beglaubigt.de ein, um die Digitalisierung von Gründungs- und Notarprozessen weiter voranzutreiben.

- Das Münchner Digital-Health-Startup XO Life sammelt €4 Mio. ein, angeführt von Fil Rouge Capital, um seine KI-basierte Patientenplattform weiter zu skalieren und die Expansion in Europa voranzutreiben.