Jens Hohnwald

Jens Hohnwald

Wird Europa im globalen KI-Wettlauf strukturell abgehängt?

Aktuelle Analysen zeigen, dass die EU weiterhin hinter den USA und China zurückliegt, insbesondere bei der Kommerzialisierung von Innovationen und der Skalierung von KI-Unternehmen. Während die Zahl neuer AI-Startups steigt, bleibt die Umsetzung in marktfähige Geschäftsmodelle eine zentrale Herausforderung für die Wettbewerbsfähigkeit.

Weitere Transaktionen im Überblick:

- Gilead übernimmt das Münchner Biotech-Unternehmen Tubulis für bis zu $5 Mrd. und stärkt seine Position in der Onkologie.

- Tracsis übernimmt das Leipziger Mobility Tech Unternehmen Vesputi für bis zu €8,2 Mio. und baut sein Ticketing- und Plattformgeschäft aus.

- Terra Quantum plant den Börsengang über einen SPAC an der Nasdaq bei einer Bewertung von rund $3,25 Mrd. und schafft die Basis für weiteres Wachstum.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Milliardenübernahme: Gilead sichert sich Tubulis für die Onkologie

Mit der Übernahme des Münchner Biotech-Unternehmens Tubulis für bis zu rund €4,3 Mrd. setzt Gilead ein klares Zeichen im Wettbewerb um innovative Krebstherapien. Der US-Pharmakonzern sichert sich damit gezielt Zugang zu Antikörper-Wirkstoff-Konjugaten (ADC), einer Schlüsseltechnologie für präzisere und wirksamere Onkologie-Behandlungen.

Die Transaktion unterstreicht den anhaltenden Trend, dass große Pharmaunternehmen zunehmend auf externe Innovation durch gezielte Akquisitionen setzen, statt ausschließlich auf interne Forschung zu setzen. Tubulis soll nach Vollzug der Transaktion als eigenständige Forschungseinheit innerhalb von Gilead weitergeführt werden. Dieses Modell ermöglicht sowohl Innovationskraft als auch Integration.

Auch die Beraterseite spiegelt die Bedeutung des Deals wider: Gilead wurde von Centerview Partners und Allen & Company (M&A) sowie Covington & Burling, Arnold & Porter und Venable (Rechtsberatung) unterstützt. Tubulis mandatierte JP Morgan (M&A) sowie Goodwin Procter und CMS (Rechtsberatung).

Europas KI-Lücke bleibt strukturell bestehen

Die Wettbewerbsfähigkeit im Bereich künstliche Intelligenz entwickelt sich zunehmend zum zentralen geopolitischen Faktor. Der zeigt, dass die EU weiterhin hinter den USA und China zurückliegt, insbesondere bei der Kommerzialisierung von Innovationen. Während Initiativen wie der Competitiveness Compass und die AI Factories gegensteuern sollen, bleibt die strukturelle Lücke bestehen.

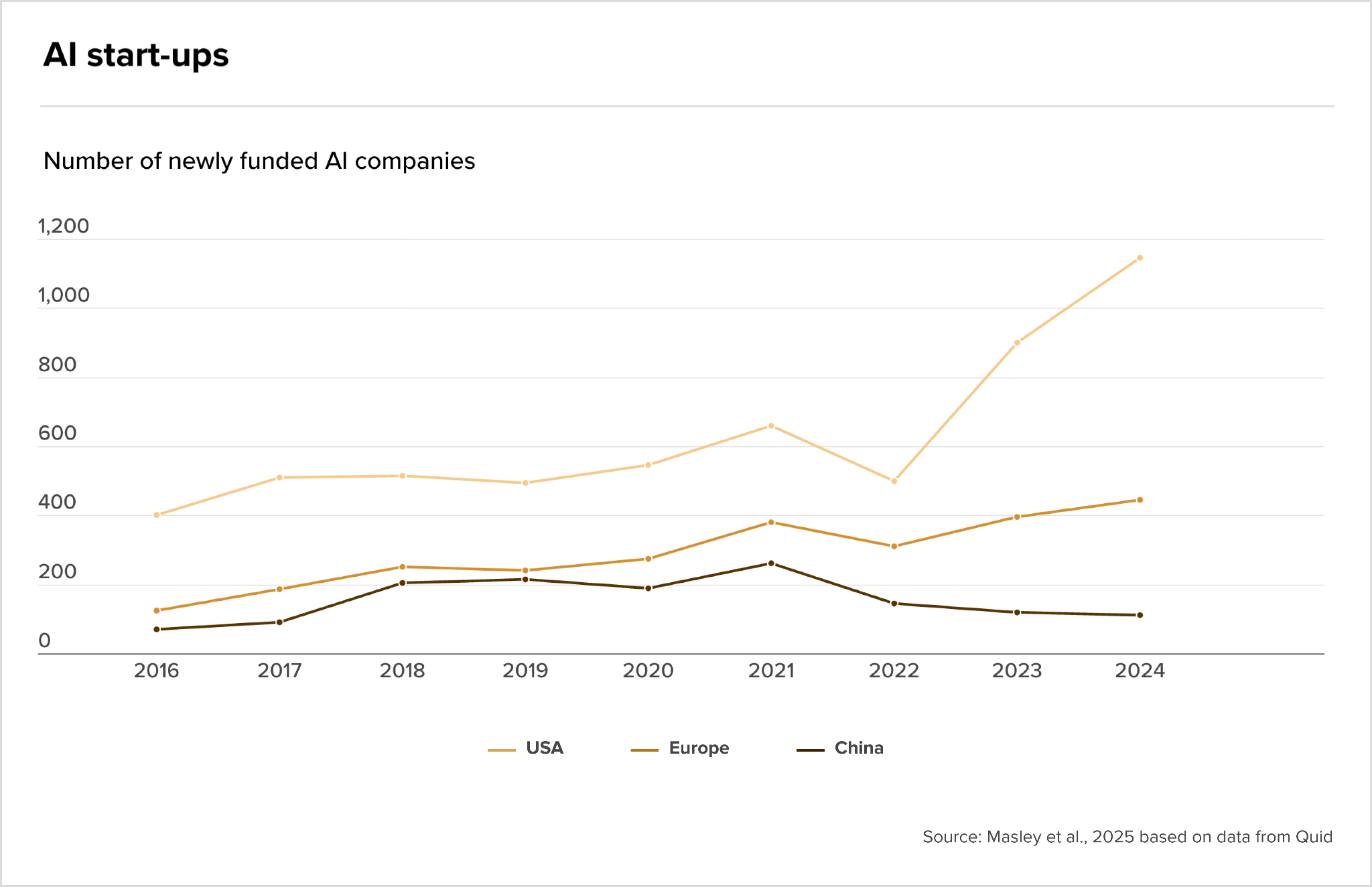

Ein Blick auf die unternehmerische Umsetzung verdeutlicht diese Dynamik. Die Grafik aus dem Report “AI competitiveness: How the EU compares to the US and China” zeigt, dass die USA bei neu gegründeten KI-Start-ups klar dominieren. Mit über 1.100 Unternehmen im Jahr 2024 ist ein deutlicher Anstieg zu verzeichnen. Europa wächst zwar kontinuierlich, bleibt mit rund 450 Neugründungen jedoch deutlich zurück. China verzeichnete zuletzt sogar einen Rückgang. Dies unterstreicht, dass Skalierung und Kapitalzugang entscheidende Wettbewerbsfaktoren bleiben.

Gleichzeitig zeigt sich, dass KI für Unternehmen ein zentraler Hebel ist, um Produktivität zu steigern, Kosten zu senken und Fachkräftemangel zu kompensieren. Dennoch fehlt es in Europa häufig an der schnellen Umsetzung und breiten Anwendung neuer Technologien. Der entscheidende Engpass liegt damit weniger in der Forschung, sondern in der Überführung von Innovation in marktfähige Geschäftsmodelle.

Geopolitik wird zum Performance-Treiber

Geopolitische Spannungen wirken sich zunehmend direkt auf die Kapitalmärkte und institutionelle Investoren aus. So führte der Konflikt rund um den Iran im März zu einem deutlichen Rückgang der globalen Märkte, was sich unmittelbar in der negativen Performance von Pensionskassen widerspiegelte. Laut UBS lag die durchschnittliche Rendite bei -2,63 %, getrieben durch fallende Aktienmärkte und steigende Energiepreise.

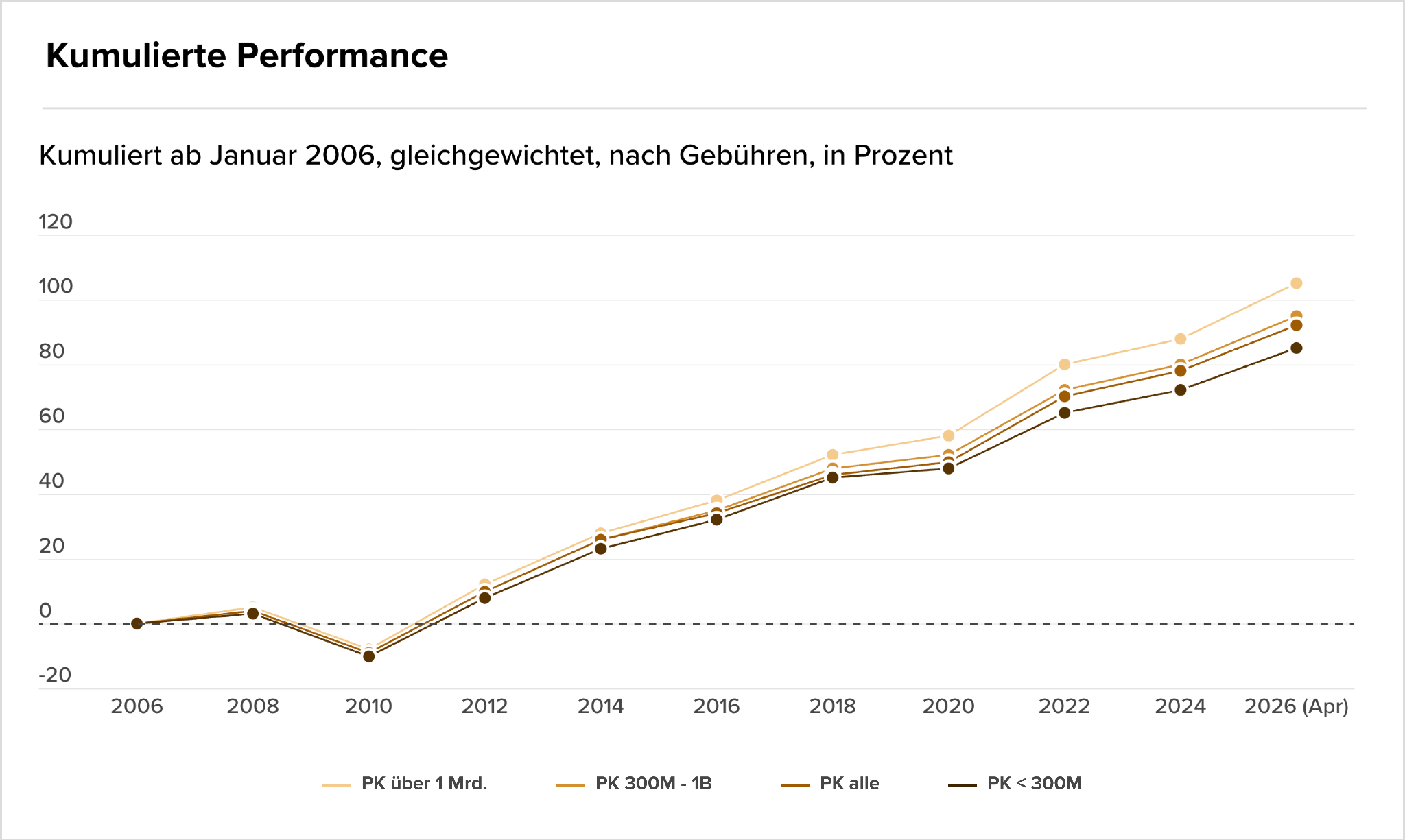

Die unten stehende Grafik aus der finews.ch-Analyse zeigt, dass langfristig zwar stabile Renditen erzielt werden, kurzfristige Schocks jedoch deutliche Ausschläge verursachen können. Auffällig ist, dass größere Pensionskassen eine stabilere Performance zeigen als kleinere. Dafür sind eine bessere Diversifikation und ein professionelleres Risikomanagement verantwortlich. Gleichzeitig entwickelten sich alternative Anlageklassen wie Private Equity und Hedgefonds positiv, während klassische Anlagen wie Aktien und Anleihen unter Druck standen.

Investoren stehen somit vor einer Neuausrichtung ihrer Prioritäten. Diversifikation und Absicherungsstrategien gewinnen weiter an Bedeutung. Anhaltende geopolitische Risiken und strukturell höhere Energiepreise könnten zudem langfristig zu Inflationsdruck und einer restriktiveren Geldpolitik führen. Damit wird Volatilität zunehmend zum strukturellen Bestandteil der Kapitalmärkte und nicht mehr nur zu einem temporären Phänomen.

Kapital konzentriert sich, Stimmung kippt

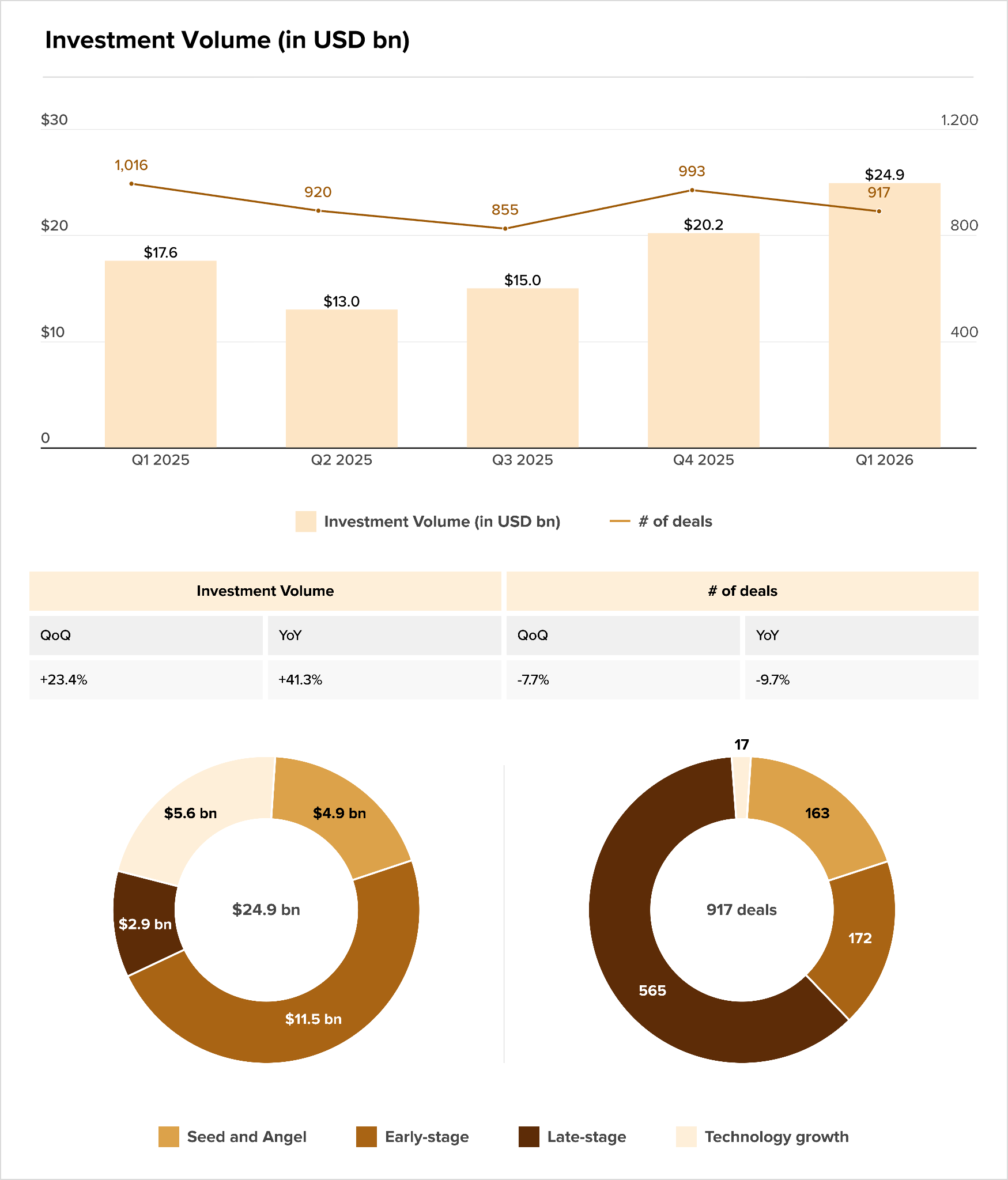

Der Venture-Markt zeigt aktuell ein widersprüchliches Bild: steigende Volumina bei gleichzeitig sinkender Aktivität. Die Grafik aus dem European Venture Sentiment Index (EVSI) von Venionaire Capital zeigt, dass das Investmentvolumen in Europa auf $24,9 Mrd. gestiegen ist, während die Anzahl der Deals auf 917 zurückging. Damit verstärkt sich ein klarer Trend hin zu weniger, aber größeren Finanzierungsrunden.

Der Venture-Markt zeigt aktuell ein widersprüchliches Bild: Einerseits steigen die Volumina, andererseits sinkt die Aktivität. Wie die Grafik des European Venture Sentiment Index (EVSI) von Venionaire Capital zeigt, ist das Investmentvolumen in Europa auf $24,9 Mrd. anstiegen, während die Anzahl der Deals auf 917 zurückging. Damit verstärkt sich der Trend zu weniger, aber größeren Finanzierungsrunden.

Diese Entwicklung spiegelt eine veränderte Risikowahrnehmung wider: Investoren priorisieren zunehmend Planbarkeit, stabile Geschäftsmodelle und späte Finanzierungsphasen. Besonders im KI-Sektor fließt Kapital weiterhin in großvolumige Finanzierungsrunden, während Start-ups in der Frühphase zunehmend unter Druck geraten. Das Resultat ist eine zunehmende Kapitalkonzentration auf wenige „Winner“.

Parallel dazu verschlechtert sich die Marktstimmung deutlich. Der European Venture Sentiment Index fällt auf 4,4 Punkte und damit unter die neutrale Schwelle. Dies ist auf geopolitische Unsicherheiten und rückläufige Marktindikatoren zurückzuführen. Für das kommende Quartal wird eine weitere Eintrübung erwartet. Dies deutet darauf hin, dass sich der Venture-Markt in einer Phase der Selektivität, Risikoaversion und strukturellen Konsolidierung befindet.

Kreditboom trifft auf steigende Finanzierungskosten

Der deutsche Immobilienmarkt zeigt derzeit ein gegenläufiges Bild. Die Kreditvergabe steigt, während die Zinsen anziehen. So stieg das Volumen neuer Immobilienkredite im Jahr 2025 um 15,7 % auf €148,6 Mrd. Dies ist vor allem auf die starke Nachfrage im Wohnsegment, insbesondere bei Mehrfamilienhäusern, zurückzuführen. Damit bleibt die Finanzierungstätigkeit trotz makroökonomischer Unsicherheiten robust.

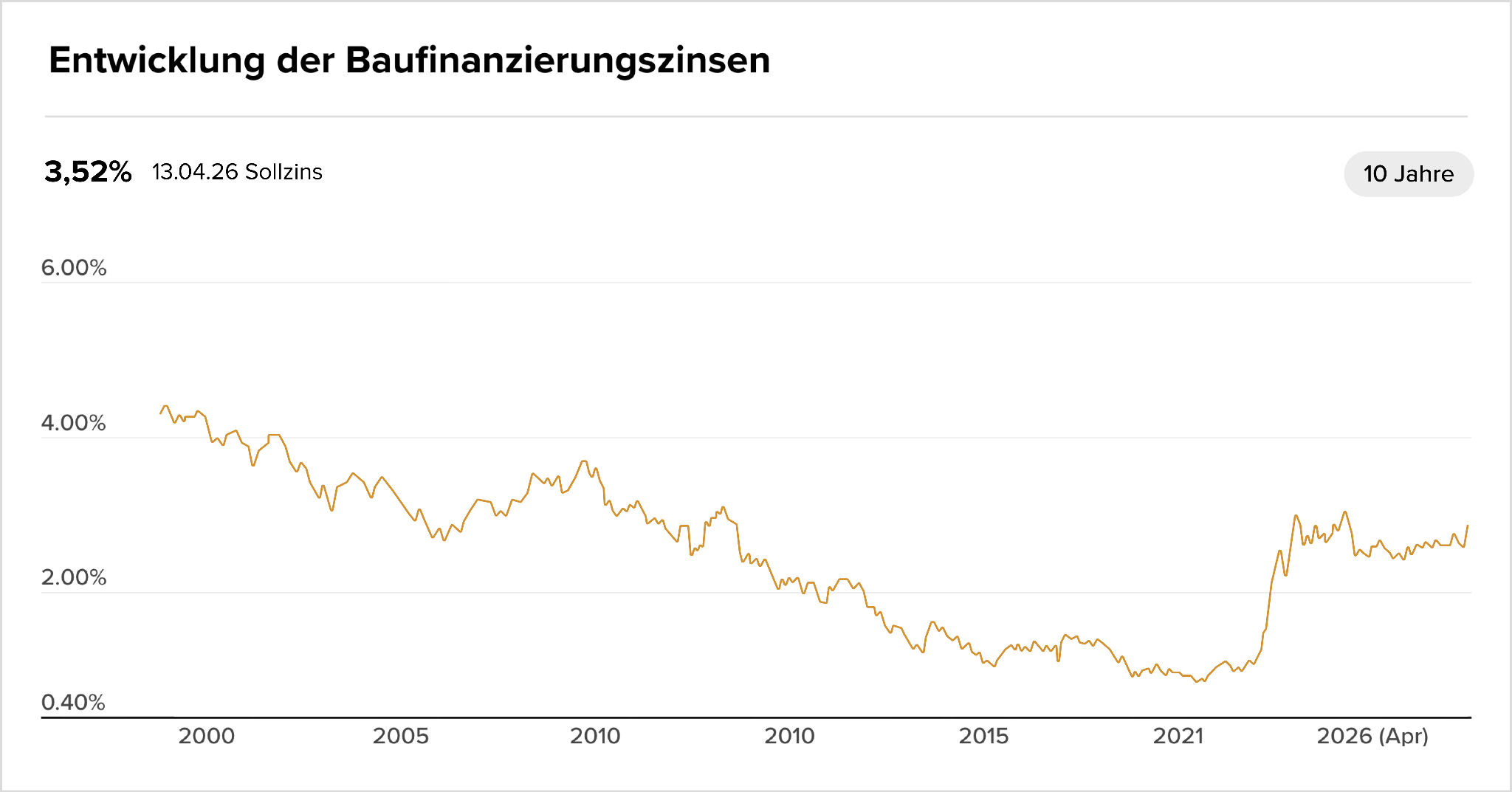

Gleichzeitig haben sich die Finanzierungsbedingungen spürbar verschlechtert. Die Grafik unten zur Entwicklung der Baufinanzierungszinsen zeigt einen deutlichen Anstieg der Bauzinsen seit 2022, zuletzt auf rund 3,5 % für Darlehen mit einer Laufzeit von zehn Jahren. Die Zinsen entwickeln sich zunehmend im Einklang mit steigenden Kapitalmarktrenditen und Inflationserwartungen. Diese Tendenz wird durch geopolitische Spannungen weiter verstärkt.

Dies hat unmittelbare Auswirkungen auf den Markt: Während institutionelle Investoren weiterhin aktiv bleiben, geraten private Käufer zunehmend unter Druck. Höhere Finanzierungskosten reduzieren die Erschwinglichkeit von Wohneigentum und könnten mittelfristig zu einer Abkühlung der Transaktionsdynamik führen, obwohl die Kreditnachfrage aktuell noch stark ist.

M&A-Nachrichten

- Das GZO Spital Wetzikon verschiebt seine Gläubigerversammlung, um ein konkretes Übernahmeangebot zu prüfen, das im Vergleich zum bestehenden Sanierungsplan eine höhere Gläubigerquote ermöglichen könnte.

- Die Immobilienpreise in der Schweiz steigen weiter an, getragen von stabiler Nachfrage und begrenztem Angebot, während Investoren in einem volatilen Umfeld verstärkt auf renditestabile Assets setzen.

- Goldman Sachs steigert im ersten Quartal den Gewinn deutlich, getragen von starkem Aktienhandel und einem deutlichen Anstieg der Investmentbanking-Gebühren im Zuge erhöhter Deal-Aktivität.

- Die Übernahme von Schroders durch Nuveen für £9,9 Mrd. schafft einen globalen Asset-Management-Riesen und stärkt insbesondere das Geschäft mit Private Markets. Für den Standort Schweiz könnte die Transaktion strategische Bedeutung gewinnen.

- Das Wiener Startup Tubics meldet Konkurs an, nachdem der Wechsel vom SaaS-Modell zur Agentur zwar operativ funktionierte, jedoch die Altlasten aus der Wachstumsphase nicht tragfähig waren.

- Eine mögliche Übernahme der Commerzbank durch Unicredit könnte ein Pflichtangebot für die polnische Tochter MBank auslösen und die Transaktion deutlich verteuern. Die regulatorischen Anforderungen in Polen erhöhen damit den Druck und die Komplexität des Deals.

- Ein Schweizer Gericht hat ein Geldwäscheverfahren gegen UBS im Zusammenhang mit der Übernahme der Credit Suisse eingestellt und entschieden, dass keine strafrechtliche Haftung für frühere Verfehlungen übergeht. Das Urteil schafft Klarheit zu Haftungsrisiken bei Bankenfusionen.

- Finanzinvestoren richten ihren Blick wieder verstärkt auf Deutschland und prüfen verstärkt Targets außerhalb des Software-Sektors, da KI bestehende Geschäftsmodelle unter Druck setzt. Besonders Industrie- und Infrastrukturunternehmen rücken dabei in den Fokus potenzieller Übernahmen.

- Bertelsmann stellt das Bonusprogramm Deutschlandcard nach dem Verlust von Edeka als zentralem Partner ein und beendet damit ein langjähriges Konkurrenzmodell zu Payback. Die Entwicklung unterstreicht die zunehmende Marktkonsolidierung im Loyalty-Segment.

- Axel Springer steht kurz vor der Übernahme der britischen Telegraph-Gruppe für £575 Mio., nachdem das britische Kulturministerium grünes Licht gegeben hat. Der Deal unterstreicht Springers internationale Expansionsstrategie im Medienbereich.

- Die Consulting-Branche in Deutschland ist 2025 nur noch minimal gewachsen und befindet sich laut BDU in einer Phase der Konsolidierung. Die schwache Entwicklung könnte die M&A-Aktivität im Sektor sowie die Nachfrage nach Beratungsleistungen dämpfen.

- Die Raiffeisen Bank International plant ein Übernahmeangebot für Addiko zu €23,05 je Aktie und will nach erfolgreichem Vollzug Teile des Geschäfts in Südosteuropa im Rahmen eines Carve-outs veräußern.

- Die EU verschärft ihre Einfuhrregeln für Stahl deutlich und reduziert zollfreie Importmengen um rund 47 Prozent, um die europäische Industrie zu schützen. Die Maßnahmen könnten Konsolidierung und M&A-Aktivitäten im Stahlsektor beeinflussen.

- Nach dem Wahlsieg von Peter Magyar in Ungarn hoffen deutsche Unternehmen auf stabilere und transparentere Rahmenbedingungen, während mögliche Änderungen bei Subventionen im Raum stehen. Die politische Neuausrichtung könnte Auswirkungen auf Investitionen und M&A-Aktivitäten haben.

- Eine neue europäische Industrieallianz fordert bessere Rahmenbedingungen für die Wasserstoffwirtschaft, da Unsicherheiten Investitionen und Projekte zunehmend bremsen. Die Entwicklung könnte die Dynamik von Transaktionen im Energiesektor beeinflussen.

- Der Schweizer Neobankenmarkt wächst weiter stark, zeigt jedoch erste Konsolidierungstendenzen mit Rückzügen einzelner Anbieter und zunehmendem Wettbewerb. Gleichzeitig gewinnen führende Player wie Yuh und Revolut weiter Marktanteile.

- Die Zuflüsse in europäische ETFs brechen im März deutlich ein, während Anleger ihr Kapital verstärkt in defensivere Strategien wie Cash-Alternativen und kurzlaufende Staatsanleihen umschichten. Besonders stark betroffen sind Schwellenländer- und risikoreiche Anleihe-ETFs.

- Die EZB unterstützt die Pläne der EU-Kommission zur Zentralisierung der Finanzaufsicht bei der ESMA, um die Kapitalmarktunion voranzutreiben und die Integration europäischer Finanzmärkte zu stärken.

- Natixis-Tochter Ostrum sieht trotz enger Spreads weiterhin attraktive Renditechancen im Credit-Markt und setzt auf laufende Erträge, während Investoren angesichts hoher Liquidität und stabiler Fundamentaldaten engagiert bleiben.

- Carmignac treibt nach einer Phase schwacher Performance eine strategische Neuausrichtung voran, setzt verstärkt auf Diversifikation, Private Markets und neue Investmentteams und positioniert die Schweiz als zentralen Wachstumsmarkt.

Personalien

- UBS-Chef Sergio Ermotti könnte Insidern zufolge länger als geplant im Amt bleiben, da regulatorische Unsicherheiten und eine ungeklärte Nachfolge den Führungswechsel verzögern. Die Entscheidung könnte Auswirkungen auf die strategische Ausrichtung der Bank haben.

- Die Basellandschaftliche Kantonalbank ernennt Alexandra Scriba zur neuen CEO und Thomas Aegerter zum Präsidenten des Bankrats. Der Führungswechsel folgt auf Turbulenzen rund um Radicant und soll die strategische Neuausrichtung der Bank vorantreiben.

- Julius-Bär-Finanzchefin Evie Kostakis kündigt ihren Rücktritt per Ende 2026 an, während die Nachfolgesuche bereits läuft. Der Abgang betrifft eine Schlüsselposition und folgt auf jüngste Veränderungen im Top-Management der Bank.

- GAM plant eine umfassende Neubesetzung des Verwaltungsrats mit einem neuen Präsidenten und zwei zusätzlichen Mitgliedern. Die Veränderungen sind Teil der strategischen Neuausrichtung und könnten die zukünftige Positionierung des Asset Managers beeinflussen.

- Der Arbeitgeberverband der Banken in der Schweiz ernennt UBS-Manager Stefan Seiler zum neuen Präsidenten und stellt sich damit auf den strukturellen Wandel der Branche durch Technologie und geopolitische Veränderungen ein.

- OMV nominiert mit Emma Delaney erstmals eine Frau zur CEO, die ab September 2026 die Führung übernehmen und die internationale Positionierung sowie Transformation des Energiekonzerns vorantreiben soll.

- Die Zuger IT-Beratung Inacta ernennt Balz Gut nur wenige Wochen nach seinem Eintritt zum neuen CEO und setzt damit auf Kontinuität sowie verstärkten Fokus auf digitale Transformation im Finanzsektor.

- Volvo Car Austria ernennt Magdalena Ebmer zur Geschäftsführerin und setzt damit auf interne Kontinuität sowie weiteren Ausbau der Vertriebsstrategie im österreichischen Markt.

- Raiffeisen Schweiz baut ihr Credit Research weiter aus und stellt mit der Komplettierung des Teams die Weichen für den Einstieg in die eigene Ratingvergabe, um ihre Position im Kapitalmarkt zu stärken.

- Postfinance ernennt Kamila Horackova neu in den Verwaltungsrat und stärkt damit ihre Investment- und Risikokompetenz. Gleichzeitig bleibt eine weitere Position im Gremium vorerst unbesetzt.

- Avaloq ernennt Christian Haux zum Managing Director für die Schweiz und Liechtenstein und setzt damit auf interne Kontinuität in einem strategisch wichtigen Markt.

- Die neue WKO-Präsidentin Martha Schultz reduziert die Zahl der Stellvertreter im Wirtschaftsbund von fünf auf zwei und leitet damit eine umfassende strukturelle Neuausrichtung ein.

- Bellevue ernennt Livia Zanini zur Vertriebschefin Schweiz und setzt damit auf internen Ausbau der Vertriebsorganisation zur Stärkung der Marktpräsenz.

- Das Magazin Wienerin ernennt Samira Kurz zur Geschäftsführerin, die künftig die strategische Weiterentwicklung sowie neue Geschäftsfelder und Partnerschaften vorantreiben soll.

- Schroders ernennt Guillaume Lendormy zum Leiter des neuen Bereichs Cross Border Financial Institutions, um die Betreuung globaler Finanzinstitute und internationale Kundenbeziehungen auszubauen.

- MeinBezirk ernennt Oswald Hicker im Rahmen eines Rotationsmodells zum neuen Chefredakteur Print National und setzt damit seine agile Führungsstruktur im Medienbereich fort.

- Digital Realty ernennt Yves Zischek zum Managing Director für Österreich und die Schweiz und treibt parallel den Ausbau von AI-ready Rechenzentrumskapazitäten in Wien voran.

- Das Wiener EnergyTech-Startup Podero ernennt Ex-N26-Manager Christian Strobl zum CCO, um Wachstum und Expansion nach einer €5,5 Mio. Seed-Runde sowie mit neuer Produktinnovation voranzutreiben.

Gehälter & Boni

- Swiss-Life-CEO Matthias Aellig erhält 2025 eine höhere Gesamtvergütung von rund CHF 3,95 Mio., während die Vergütung auf Verwaltungsratsebene weitgehend stabil bleibt.

- Rossmann zahlt Mitarbeitenden eine steuerfreie Entlastungsprämie zur Kompensation gestiegener Spritkosten, während viele andere Unternehmen zurückhaltend bleiben. Die Entwicklung verdeutlicht unterschiedliche Spielräume bei Zusatzvergütungen.

Kapitalrunden

- Mit dem Förderprogramm „Rail4Climate“ stellt Österreich €2 Mio. für F&E-Projekte bereit, um die digitale Transformation, Automatisierung und Innovationskraft im Bahnsektor gezielt voranzutreiben.

- Die Private-Equity-Gesellschaft GRO Capital investiert einen niedrigen zweistelligen Millionenbetrag in das Wiener SaaS-Scaleup ToolSense, um die internationale Expansion sowie den Ausbau von KI-, IoT- und Robotik-Funktionen voranzutreiben.

- Partners Group startet mit starkem Fundraising ins Jahr, warnt jedoch vor möglichen Rücknahmebeschränkungen bei zunehmendem Druck im Private-Markets-Segment. Die Entwicklung unterstreicht wachsende Liquiditätsrisiken und könnte die Investitions- und Deal-Aktivität beeinflussen.

- Deutsche Investoren verstärken ihr Engagement in Afrika und setzen zunehmend auf Venture-Capital-Investitionen in lokale Unternehmen. Die Entwicklung zeigt ein wachsendes Interesse an neuen Märkten und Diversifizierung von Investmentstrategien.

- Das Wiener Scaleup Storebox schließt Tochtergesellschaften in der Schweiz und den Niederlanden, restrukturiert das Deutschlandgeschäft im Schutzschirmverfahren und sichert sich ein mittleres siebenstelliges Investment zur Erreichung der Profitabilität.